Бланки строгой отчетности для ООО в 2018 году: образец заполнения БСО

В настоящее время организациям при денежных расчетах разрешено выдавать клиентам бланки строгой отчетности вместо кассового чека.

Безусловно, такой способ контроля и учета денежного оборота имеет свои преимущества, ведь предпринимателю не нужно покупать кассовый аппарат, регистрировать его, обеспечивать постоянную техническую поддержку, что позволяет сэкономить деньги, нервы и время.

Но существует ряд правил и условий для применения БСО в деятельности ООО, которые необходимо знать, если планируется отказаться о работы с кассовой машиной. В данной статье мы рассмотрим, что входит в понятие бланка строгой отчетности, в каких именно случаях можно с ними работать, где их брать, как хранить и что с ними делать.

Содержимое страницы

Бланк строгой отчетности, применяемый в деятельности ООО при оказании услуг населению, по закону приравнивается к кассовому чеку и выдается клиенту вместо него при денежных расчетах. К БСО можно отнести, например, квитанции, путевки, проездные билеты, абонементы.

Порядок использования организацией БСО вместо кассового аппарата регламентирован в Положении, которое утверждено постановлением правительства РФ №359 от 6.05. 2008 г. Согласно данному Положению БСО можно применять только при оказании платных услуг населению. При деятельности, связанной с продажей товаров, работой с физическими или юридическими лицами, такие бланки использовать нельзя.

В каких случаях ооо может применять бсо?

Итак, разберем, какие именно виды деятельности относятся к «оказанию услуг населению».

- Существует перечень видов деятельности, отраженных в Общероссийском классификаторе услуг населению. Услуги, оказываемые населению, разделены на 13 групп, каждая группа разделена на подгруппы, а каждая подгруппа – на конкретные виды деятельности. Предприниматель по данному классификатору может определить, относится ли вид деятельности, которой он предполагает заниматься, к услугам, предоставляемым населению, или нет

- Существует ряд видов услуг населению, которые не внесены в ОКУН, но при их оказании населению можно применять БСО. Так, в соответствии с письмом Минфина России № 03-01-15 от 20 сентября 2013 года и письмом ФНС РФ №ЕД-4-2/4329@ от 7 марта 2014 года бланки строгой отчетности можно применять при осуществлении деятельности, близкой по характеру к оказанию услуг населению. Примером могут служить оказание юридических, консультационных услуг, оказание услуг по изготовлению кадастровых паспортов земельных участков.

ВАЖНО: БСО можно применять только при оказании услуг физическим лицам. При работе с юридическим лицам требуется выбивать кассовые чеки, если у вас есть договор об оказании соответствующей услуги. Если договор отсутствует, можно выдавать БСО, так как оказывающее услугу лицо не обязано устанавливать или догадываться о том, кем является приобретающий услугу. Также нужно помнить, что ИП по закону относятся к категории «население», то есть при работе с ними можно использовать бланки строгой отчетности.

Где взять БСО?

Существует Информационное письмо от Минфина РФ «О порядке утверждения форм бланков строгой отчетности» от 22.08.2008 года, согласно которому предприниматель может самостоятельно разработать и утвердить форму бланка строгой отчетности для осуществления своей деятельности.

Однако есть ряд видов деятельности, для которых уже разработаны соответствующие формы БСО, и их могут применять все желающие.

Итак, если вы решили самостоятельно разработать БСО для своей организации, то закон требует, чтобы на нем в обязательном порядке содержалась следующая информация:

- наименование документа (например, «квитанция», «путевка»);

- номер и серия бланка;

- наименование фирмы и ее правовой статус;

- юридический адрес организации, выдавшей БСО;

- ИНН фирмы;

- вид услуги и ее стоимость;

- сумма к оплате;

- дата осуществления сделки и выдачи БСО;

- ФИО лица, осуществляющего расчет, его должность и подпись;

- название, адрес и ИНН типографии, изготовившей БСО;

- № заказа, год выдачи и тираж бланков строгой отчетности.

Ниже приводится список видов деятельности, для которых уже разработаны БСО уполномоченными на это лицами, и можно ничего не разрабатывать, а пользоваться готовыми бланками.

- Сфера оказания туристических услуг (туристическая путевка);

- Сфера оказание услуг ломбардом (залоговый билет, сохранная квитанция);

- Сфера оказания ветеринарных услуг (квитанция на оплату);

- Услуги в сфере газификации и газоснабжения (квитанция на оплату);

- Услуги железнодорожной станции (проездной билет);

- Услуги водного транспорта (проездной билет);

- Услуги кинотеатров (входной билет на сеанс фильма);

- Сфера культуры (билеты в театр, музей, парк, концерт и т. д.);

- Квитанция на получение страховых премий (бланк формы №А-7).

Также существует способ, позволяющий изготовить БСО самостоятельно. Согласно пункту 4 Положения №359 для изготовления БСО можно применять специальные автоматизированные системы.

ВАЖНО: автоматизированная система – это не персональный компьютер, и БСО при самостоятельной разработке и изготовлении нельзя распечатывать на обычном принтере.

Требования к автоматизированным системам регламентируются п.11 Положения №359, а именно:

- такая система должна быть строго защищена от несанкционированного доступа;

- автоматизированная система должна идентифицировать, фиксировать и хранить всю информацию, касающуюся изготовления БСО, в течение 5 лет;

- система должна хранить информацию о номере и серии заполненного и выпущенного БСО.

Автоматизированные системы должны соответствовать таким же параметрам, как и кассовые аппараты, но регистрация их в налоговом органе не требуется.

По вопросам приобретения автоматизированной системы и подготовки соответствующей технической документации нужно обращаться к компетентным органам исполнительной власти.

Так или иначе, понятие автоматизированной системы достаточно расплывчатое и непонятное, поэтому проще всего по вопросам изготовления БСО обратиться в типографию.

ВАЖНО: при осуществлении деятельности ООО с применением БСО, организация обязана вести учет, а для этого необходимо сохранять копии документов. Поэтому БСО должны иметь отрывной корешок или возможность снятия копии.

Чтобы бланки строгой отчетности имели юридическую силу, кроме их правильного изготовления, нужно их правильно заполнять. Закон предъявляет следующие требования к заполнению БСО:

- Заполненный бланк обязательно должен иметь копию (заполняется под копирку или в двух экземплярах). Один экземпляр выдается клиенту, второй экземпляр хранится у организации;

- Все поля бланка должны быть заполнены достоверной информацией;

- В БСО не допускаются помарки, ошибки и исправления. Почерк заполняющего должен быть разборчивым. Если бланк испорчен, его нужно положить в книгу учета бланков, предварительно перечеркнув.

ВАЖНО: за отказ ООО в выдаче клиенту БСО предусмотрен штраф от 30 000 до 40 000 рублей.

Порядок работы с БСО, в том числе правила их приема, учета и хранения, регламентируется в Положении №359, а конкретно в письме от Минфина РФ № 03-01-15/10.

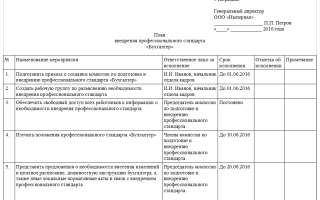

- Руководитель организации утверждает разработанную форму БСО путем издания внутреннего приказа.

- Создается комиссия по работе с БСО и назначается ответственное лицо по заполнению и выдаче бланков путем издания приказа. С этим лицом также заключается договор о материальной ответственности.

- Прием бланков БСО фиксируется актом приема, который заверяется руководителем и подписывается комиссией.

- Учет ведется в специальной книге учета бланков строгой отчетности. Форма книги также разрабатывается и утверждается руководителем, так как конкретных требований законодательства нет. Но существует некоторые моменты, которые все же необходимо соблюдать при изготовлении книги учета БСО:

- все страницы книги должны быть пронумерованы;

- все страницы книги должны быть прошиты;

- книга должна быть скреплена печатью и заверена подписью руководителя.

- Порядок хранения БСО определен Законодательством РФ. Документы должны храниться в специальном сейфе или помещении, к которым строго запрещен несанкционированный доступ неуполномоченных лиц. Они должны соответствовать всем условиям, предотвращающим кражу или порчу бланков. Помещение должно опечатываться после каждого посещения ответственного по работе с БСО лица.

- С целью контроля правильного хранения БСО специальная комиссия периодически проводит инвентаризацию. Она проверяет наличие всех копий бланков, сверяя их количество с указанным в соответствующих документах, также проверяет условия правильного хранения и предотвращения доступа иных лиц к этим документам.

- Конкретные сроки хранения БСО не указаны законодательно, однако есть рекомендации, соответственно которым, их нужно хранить в течение 5 лет, затем утилизировать путем списания и издания специального акта. Уничтожить бланки можно путем их разрыва, сожжения или передачи их специализированной организации для утилизации.

Таким образом, использование БСО в работе ООО значительно упрощает работу и позволяет сэкономить деньги на приобретение кассы, его регистрацию и техническое обслуживание. Изучив соответствующую информацию, разработать форму бланков, завести книгу учета и правильно работать с БСО несложно, а порой даже проще, чем с кассовым аппаратом.

Источник: http://investingclub.ru/blanki-strogoj-otchetnosti-dlya-ooo.html

Образцы бсо при оказании услуг населению

- Требуемые реквизиты, которые надо указать в БСО:

- Наименование документа, его серия и номер;

- Полное имя и должность лица, которое является ответственным за выдачу бланка и его корректность;

- Подпись ответственного лица и печать ИП;

- ИНН;

- Предоставляемые услуги и их стоимость;

- Цена оплаты, производящейся с помощью наличных денег или путем платежной карты;

- Даты составления документа и его оплаты;

- Другие сведения, характеризующие специфику услуг, представленных предприятием.

Скачать образец бланка строгой отчетности для ИП в 2018 году. Впоследствии можно на его основе оформить БСО для ИП на УСН на оказанию услуг.

Бланки БСО используются в самых разных отраслях экономики. Их формы утверждаются Министерством финансов РФ. Квитанция строгой отчетности по сути является документом, подтверждающим передачу денег, как кассовый чек. Эта статья даст основную информацию о БСО.

Какую форму бсо используют при оказании услуг населению

Предприниматели оказывающие популяции юридические услуги. не считая того, бсо должны будут формироваться автоматическими системами приема платежей со встроенными фискальными накопителями.

Требования, касающиеся ндс, приведенные в списке реквизитов в ст.

Законом 290-фз дано точное определение бсо и приведен список форм бсо, которые надлежит использовать всем, кто работает с кассовой техникой, с 01.

Для осуществления расчетов за сантехнические услуги до окончательного вступления в силу положений закона 290-фз можно применять бсо, разработанный самостоятельно, например, на основе формы бо-1, предложенной минфином рф в письме от 20.

Для удобства предоставления услуг населению в области образования, правительством рф были разработаны бланки строгой отчетности позволяющие вести учет денежных средств без контрольно кассового оборудования постановление 359 от 06.

Со вступлением в силу закона 290-фз существенно ограничился перечень услуг, оказываемых населению, которые позволяют работать без ккт и без обязательной выдачи бсо услуги по обеспечению питанием в образовательных учреждениях во время занятий прием утильсырья от населения (кроме лома цветных металлов, драгоценных камней и металлолома) услуги металлической галантереи (изготовление и ремонт ключей и мелких металлических изделий) что касается обязательного использования автоматизированных систем расчетов, оснащенных системами передачи фискальных данных, при оказании услуг физическим лицам и ип, то до 01. Законом 290-фз также внесены изменения в реестр обязательных реквизитов, который должен содержать бсо.

Какую форму БСО используют при оказании услуг населению

ВАЖНО! Не забудьте, что с 01.07.2018 практически всем продавцам услуг, в т. ч. медицинских, необходимо будет применять БСО, реквизиты которого утверждены законом № 290-ФЗ. Кроме того, БСО должны будут формироваться автоматическими системами приема платежей со встроенными фискальными накопителями.

Источник: http://lawyertop.ru/trudovye-dogovora/obraztsy-bso-pri-okazanii-uslug-naseleniyu

2. Применение форм бланков строгой отчетности при оказании бытовых услуг в соответствии с ОКУН

ПИСЬМО Госналогслужбы РФ от 22-06-95 ЮУ-4-1429Н О ФОРМАХ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ ДЛЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ БЕЗ… Актуально в 2018 году

Для оказания бытовых услуг применяются формы бланков строгой отчетности от БО-1 до БО-11, описание которых дано в разделе 3 настоящих Указаний. Номер формы строгой отчетности, применяемой для конкретного вида бытовых услуг, определяется технологическими особенностями оказания данной услуги и Правилами оказания бытовых услуг в Российской Федерации.

В соответствии с ОКУН принята иерархическая классификация с делением всех видов услуг на группы. Каждая группа делится на подгруппы, которые, в свою очередь, делятся на виды деятельности по целевому или функциональному назначению. Общая структура кодового обозначения классификатора услуг населению имеет следующую схему.

| XX | X | X | XX | КЧ |

| Группа | ||||

| Подгруппа | ||||

| Вид | ||||

| Услуга | ||||

| Контрольное число |

Все виды бытовых услуг находятся в группе 01. Для примера приведем обозначения услуги «Химическая чистка изделий из натурального меха» (код 015104).

| 01 | 5 | 1 | 04 | 1 |

| Бытовые услуги | ||||

| Химическая чистка и крашение | ||||

| Химическая чистка | ||||

| Химическая чистка изделий из натурального меха | ||||

| Контрольное число |

В соответствии с ОКУН и в соответствии с технологическими особенностями все виды бытовых услуг распределены по группам, применяющим однотипные формы бланков строгой отчетности, следующим образом:

| Код услуги (без контр. числа) | Наименование услуги | Номер применяемой формы строгой отчетности |

| 011100 | Ремонт обуви | БО-2, БО-9* |

| 011200 | Окраска обуви | БО-2, БО-9* |

| 011300 | Пошив обуви | БО-2 |

| 011400 | Прочие услуги по ремонту обуви | БО-2, БО-9* |

| 012100 | Ремонт швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи | БО-4, БО-9* |

| 012200 | Пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи | БО-4 |

| 012300 | Прочие услуги по ремонту и пошиву швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи | БО-4, БО-9* |

| 012400 | Ремонт трикотажных изделий | БО-4, БО-9* |

| 012500 | Пошив и вязание трикотажных изделий | БО-4 |

| 012600 | Прочие услуги по пошиву и вязанию трикотажных изделий | БО-4, БО-9* |

| 013100 | Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры | БО-1, БО-3*, БО-9** |

| 013200 | Ремонт бытовых машин | БО-1, БО-3, БО-9** |

| 013300 | Ремонт бытовых приборов | БО-1, БО-3, БО-9** |

| 013400 | Ремонт и изготовление металлоизделий | БО-1, БО-3, БО-9** |

| 014100 | Изготовление мебели | БО-1 |

| 014200 | Ремонт мебели | БО-1, БО-3 |

| 014300 | Прочие услуги по ремонту и изготовлению мебели | БО-1, БО-3 |

| 015100 | Химическая чистка | БО-5 |

| 015200 | Прочие услуги по химической чистке | БО-5 |

| 015300 | Крашение | БО-5 |

| 015400 | Услуги прачечных | БО-3 |

| 016100 | Ремонт жилья и других построек | БО-4 |

| 016200 | Строительство жилья и других построек | БО-4, договор |

| 016300 | Прочие услуги, оказываемые при ремонте и строительстве жилья и др. построек | БО-4, договор |

| 017100 | Техническое обслуживание легковых автомобилей | БО-1, БО-3* |

| 017200 | Ремонт легковых автомобилей | БО-1, договор |

| 017300 | Техническое обслуживание грузовых автомобилей и автобусов | БО-1, БО-3* |

| 017400 | Ремонт грузовых автомобилей и автобусов | БО-1, договор |

| 017500 | Техническое обслуживание и ремонт мототранспортных средств | БО-1, договор |

| 017600 | Прочие услуги по техническому обслуживанию и ремонту автомототранспортных средств | БО-1, БО-3* |

| 018100 | Услуги фотоателье, фото- и кинолабораторий | БО-3, БО-9* |

| 018200 | Транспортно-экспедиторские услуги | БО-3 |

| 018300 | Прочие услуги производственного характера, в т.ч.: услуги газификации; | |

| 018301 — | БО-1, БО-3* | |

| 018307 | ||

| 018308 — | услуги по переработке с/х продуктов …; | |

| 018319 | БО-3 | |

| 018320 | изготовление валяной обуви; | БО-2 |

| 018321 — | граверные работы, изгот. и рем. | |

| 018324 | деревян. лодок, ремонт игрушек; | БО-3 |

| 081325 | окраска кожаных пальто и курток; | БО-5 |

| 018326 — | рем. туристского снаряжения, | |

| 018331 | распиловка древесины, изгот. визитных карточек, пригласит. билетов, переплетные, брошюровочн., окантовочн., картонажные работы, зарядка газовых баллончиков, замена элементов питания | БО-3 |

| 019100 | Услуги бань и душевых | БО-3 |

| 019200 | Прочие услуги, оказываемые в банях и душевых | БО-3 |

| 019300 | Услуги парикмахерских | БО-11 (01), |

| БО-11 (02) | ||

| 019400 | Услуги предприятий по прокату | БО-6, БО-9, БО-3 |

| 019501 — | Услуги по организации похорон, захоронению, крематориев и т.п. | |

| 019506 | БО-3 | |

| 019507 — | Услуги по уходу за могилами, изготовление гробов, памятников, венков и т.п. | |

| 019517 | БО-4 | |

| 019600 | Обрядовые услуги | БО-3 |

| 019700 | Прочие услуги непроизводств. характера | БО-3 |

| кроме: | ||

| 019701 — | Ломбард хранение | БО-8 |

| 019712 | ||

| 019713 — | Прием вещей под ссудный залог от населения | |

| 019724 | БО-7 |

БО-3* — применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, автомототранспортных средств, ремонте и изготовлении металлоизделий и т.п., не требующих затрат материалов.

БО-9* — применение формы БО-9 осуществляется при мелком ремонте обуви, одежды, трикотажа и т.п. в присутствии заказчика.

БО-9** — применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, ремонте и изготовлении металлоизделий на дому или в присутствии заказчика.

https://www.youtube.com/watch?v=IC7ThmPtDug

Заключение договора по видам услуг 016200 — 016300, 017200, 017400, 017500 осуществляется в случае оказания услуг, требующих выполнения большого объема работ с использованием значительного количества комплектующих материалов или изделий (крупный ремонт автомототранспорта, квартир, домов, строительство домов и т.п.).

Применение форм бланков строгой отчетности по номерам, не соответствующим приведенным в таблице 1, не допускается.

Источник: http://www.zakonprost.ru/content/base/part/91024

В каких случаях можно использовать бсо при расчетах наличными

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО.

Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО.

За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г.

№ 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329.

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

- наименование документа, шестизначный номер и серия;

- наименование организации и ее организационно-правовая форма;

- местонахождение постоянно действующего исполнительного органа организации (в случае его отсутствия иного уполномоченного лица, имеющего право действовать от имени организации без доверенности);

- ИНН, присвоенный организации;

- стоимость услуги в денежном выражении;

- размер оплаты наличными денежными средствами и (или) с использованием платежной карты;

- дата расчетов и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

- иные реквизиты, которые характеризуют специфику оказываемой услуги, и которыми организация вправе дополнить документ.

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством.

Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см.

Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными.

Перечень действующих форм бланков строгой отчетности приведен в таблице.

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно?

Да, может.

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

- сведения об утверждении формы бланка;

- код формы бланка по ОКУД.

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена в письмах Минфина России от 20 января 2016 г. № 03-11-06/2/1651, Минэкономразвития России от 29 ноября 2011 г. № Д09-3014.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

- Минфином России во время действия Положения, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171, то есть в период с 12 апреля 2005 года до 19 мая 2008 года (включительно);

- другими уполномоченными на это ведомствами до 19 мая 2008 года (включительно) (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

- организаций, которые оказывают услуги в сфере культуры и спорта;

- организаций, которые оказывают услуги по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом.

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами, утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). При этом допускается размещение дополнительных реквизитов (п. 43, 58, 66, 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

- содержать все обязательные реквизиты, перечисленные в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359;

- быть изготовлены одним из двух возможных способов (типографским или с помощью автоматизированной системы) (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). Бланки строгой отчетности, изготовленные другими способами (например, при помощи обычного компьютера и принтера), чеки ККТ не заменят (письмо Минфина России от 25 ноября 2010 г. № 03-01-15/8-250).

Ситуация: можно ли применять бланки строгой отчетности вместо кассового аппарата в случае отключения электричества?

Нет, нельзя.

Ранее Минфином России был утвержден специальный бланк, который можно было выдавать гражданам в этом случае (письмо Минфина России от 12 марта 1999 г. № 16-00-24-32). Однако теперь Закон от 22 мая 2003 г. № 54-ФЗ не содержит такого основания применения бланков строгой отчетности как отключение электричества.

Поэтому бланк, действующий в случае отключения электроэнергии, утвержденный письмом Минфина России от 12 марта 1999 г. № 16-00-24-32, применять нельзя как противоречащий действующему законодательству. Аналогичная точка зрения высказана в письмах Минфина России от 13 февраля 2006 г. № 03-01-15/1-32 и ФНС России от 9 марта 2006 г.

№ ШТ-6-06/245.

При этом за неприменение ККТ в случае отключения электроэнергии организация может быть привлечена к ответственности по статье 14.5 Кодекса РФ об административных правонарушениях.

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности?

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г.

№ 196-ФЗ, который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности.

Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67.

Ситуация: можно ли использовать приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности?

Нет, нельзя.

Приходный кассовый ордер (ф. КО-1) в качестве бланка строгой отчетности не соответствует требованиям действующего законодательства (постановление Правительства РФ от 6 мая 2008 г. № 359).

В частности, в нем не предусмотрены такие обязательные реквизиты, как шестизначный номер и серия бланка.

Таким образом, использовать приходный кассовый ордер как бланк строгой отчетности при расчетах с населением нельзя.

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции?

Нет, не нужно.

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г.

№ 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно.

Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962, от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337.

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/uchet_nalichnykh_denezhnykh_sredstv/kak_i_v_kakih_sluchajah_ispolzovat_bso_pri_raschetakh_nalichnymi/20-1-0-434