Сроки сдачи отчетности и уплаты налогов за 2 квартал 2018 г. (за 1-е полугодие 2018)

Главная › Статьи › Сроки сдачи отчетности и уплаты налогов за 2 квартал 2018 г. (за 1-е полугодие 2018)

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Установлены следующие требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

-

Отчеты по страховым взносам в ФНС и во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 1-м квартале работники не числилось, то организации должны сдать нулевую отчетность. ИП при отсутствии работников сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

-

С 2017 года взносы на пенсионное, медицинское и социальное страхование проходят под администрированием ФНС.

Расчет по страховым взносам за 2 квартал 2018 года нужно сдать в ФНС в срок до 30 июля 2018 года.

Организации и ИП, у которых среднесписочная численность работников за 2017 год превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

-

С 2017 года в ведении ФСС остаются взносы на профзаболевания и травматизм.

Форму 4-ФСС нужно представить:

- В бумажном виде: не позднее 20 июля 2018г.

- В электронном виде: не позднее 25 июля 2018г.

-

В Пенсионный фонд надо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Эти сведения следует сдавать ежемесячно по итогам предыдущего месяца, до 15 числа.

15 мая – за апрель, 15 июня- за май, 16 июля – за июнь.

-

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты страховых взносов во 2-м квартале 2018г. и за 2-й квартал 2018г. следующие. Не позднее: 16 апреля (за март), 15 мая (за апрель), 15 июня (за май), 16 июля (за июнь).

-

-

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

-

— не позднее 20 июля 2018г.

Право сдать единую (упрощенную) налоговую декларацию имеют те организации и предприниматели, у которых в течение отчетного (налогового) периода одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

-

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 июля 2018г. Представление квартальной отчетности по налогу при УСН не предусмотрено.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

-

Срок представления декларации по ЕНВД за 2-й квартал 2018г.: не позднее 20 июля 2018г.

Срок уплаты налога ЕНВД за 2-й квартал 2018 г.: не позднее 25 июля 2018г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

-

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го июля 2018г.

Сроки уплаты НДС за 2-й квартал 2018г.: 25 июля, 27 августа, 25 сентября (по 1/3 от суммы налога, начисленного за 2-й квартал).

-

- Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 2-й квартал не позднее 30 июля 2018г. (Из-за выходных срок переносится).Ежеквартальный авансовый платеж по налогу на прибыль за 2-й квартал нужно уплатить не позднее 30 июля 2018г.Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

- Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 мая (за январь-апрель 2018г.), 28 июня (за период январь-май), 30 июля (за период январь – июнь).Декларацию по налогу на прибыль можно сдавать в бумажном виде, пока среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ).

-

Порядок и сроки уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов Российской Федерации.

Для организаций законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество за 2 квартал (1-е полугодие) 2018г. :

– не позднее 30 июля 2018г.

(Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст.383 НК РФ))

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 30 июля 2018г.

(Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (ст.386 НК РФ))

-

Организации и индивидуальные предприниматели, являющиеся налоговыми агентами по НДФЛ, представляют Расчет 6 НДФЛ за 2-й квартал 2018 года не позднее 31 июля 2018г.

-

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 2-й квартал в Санкт-Петербурге (для ООО) – не позднее 31 июля 2018г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

-

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 2-й квартал 2018г. – не позднее 31 июля 2018г.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется организациями раз в год, по итогам года.

-

Авансовый платеж акциза уплачивается не позднее 15 числа текущего налогового периода (месяца).

Налогоплательщики, уплатившие авансовый платеж акциза представляют в налоговый орган документы, подтверждающие уплату авансового платежа.

Уплата акциза за истекший налоговый период (месяц) производится в срок до 25 числа следующего месяца. Налоговая декларация представляется в этот же срок.

-

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 385-5546 и мы сделаем все в лучшем виде!

Источник: https://vbuh.spb.ru/sroki-sdachi-otchetnosti-i-uplaty-nalogov-za-2-kvartal-2018-g-za-1-e-polugodie-2018/

Налог на имущество за 3 квартал 2018 года: расчет, льготы, ставки, сроки уплаты — Контур.Бухгалтерия

Имущественный налог является обязательным для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев» и «вмененщиков», имущество которых попадает в определенные категории.

Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды — это первый, второй и третий кварталы. С 2018 года налог на имущество считают по-новому, подробно об этом мы писали здесь.

В статье расскажем о расчете налога в 3 квартале 2018 года.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. По части объектов (железнодорожные пути, трубопроводы, линии электропередач) ставка в этом году должна быть меньше 1,6%.

Для движимого имущества третьей-десятой амортизационной группы максимальная ставка — 1,1%, на имущество по кадарстровой стоимости верхняя планка — 2%.

Законодательные органы субъектов РФ вправе законодательно установить свой региональный процент по налогу, но они должны соответствовать диапазону указанных значений.

Сроки уплаты имущественного налога в 3 квартале

Точные сроки уплаты в федеральном законодательстве отсутствуют. Региональн решают сами, когда необходимо заплатить налог на имущество. Часто последний срок уплаты аванса по налогу — 30 число месяца, следующего после отчетного квартала. Тогда за 3 квартал 2018 нужно уплатить аванс до 30 октября. В эти же сроки сдается квартальный расчет по налогу на имущество.

Налог на недвижимость по кадастровой стоимости

Под кадастровую стоимость попадают:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, общепит и бытовые нужды (в т.ч. и те, в которых уже эти виды деятельности уже ведутся). Исключение — помещения, в которых под вышеперечисленные нужды используется менее 20% всей площади;

- жилье, которое не учитывается как основное средство (ОС);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств.

Налог на недвижимость не по кадастровой стоимости

Такая административная недвижимость должна быть включена в специальный перечень (согласно п. 7 ст. 378.2 НК РФ), и он должен быть опубликован до 1 января отчетного года в официальных источниках вашего региона.

Отдельно рассматривается вопрос с недвижимостью, которое не входит в состав ОС.

Если законодательство по этому типу недвижимости не предполагает каких-то особенностей по ее налогообложению, то платить налог на имущество на нее не нужно (письмо Минфина от 26.01.2016 № 03-05-05-01/2969).

Налог на движимое имущество

На движимое имущество платят налог только «ОСНщники». «Упрощенцам» и представителям иных систем налогообложения платить налог не нужно. Но и у этого правила есть исключения, описанные в (подпункте 8 пункта 4 ст. 374 НК РФ).

Налогом облагаются объекты, которые учтены на счетах 01 «ОС» и 03 «Доходные вложения в матценности».

Изменение 2018 года: льгота по движимым ОС 3-10 амортизационной группы теперь действует только в тех регионах, которые ввели ее в свои законы.

Кто может получить налоговые льготы?

- Учреждения уголовно-правовой системы;

- религиозные организации;

- общественные организации инвалидов;

- фармацевтические и протезно-ортопедические компании;

- коллегии и бюро адвокатов, юридические консультации;

- организации, обслуживающие федеральные автодороги;

- государственные научные центры;

- резиденты особых экономических зон и резиденты «Сколково» и т.п.

Подробнее — в редакции ФЗ от 29.06.2004 № 58-ФЗ.

Авансы по налогу на имущество за 3 квартал 2018

Авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению движимое и недвижимое имущество. Стоимость имущества в этом случае значения не имеет, важна налоговая база.

Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Рассчитываем аванс по налогу на имущество за 3 квартал 2018 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Рассчитываем аванс по налогу на имущество за 3 квартал 2018 года исходя из кадастровой стоимости. Формула для расчета довольно несложная: Аванс = Кадастровая стоимость * Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости.

После того как вы уплатили авансовые платежи, нужно информацию без ошибок расположить в авансовом расчете и послать в налоговую.

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц работы бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Источник: https://www.b-kontur.ru/enquiry/375-nalog-na-imushchestvo

Расчет авансовых платежей по налогу на имущество за 2 квартал 2018 года

Как рассчитать налог на имущество за 2 квартал 2018 года? Подробная инструкция для представителей бюджетных организаций, учитывающая все изменения в НК РФ на 1 января 2018 года. Расчет по кадастровой и среднегодовой стоимости, учет региональных льгот.

Имущество, принадлежащее организациям (в том числе, государственным) в России облагается налогом. Налог введен статьей 374 Налогового кодекса РФ (НК РФ), и дополнительно регулируется региональными нормативно-правовыми актами.

Уплачивается авансовыми платежами в течение всего года, если региональным законодательством не установлен другой порядок. В связи с рядом изменений, внесенных в НК в 2018 году, правила и порядок расчета авансового платежа несколько изменились.

Давайте подробно разберем, кому и как рассчитать налог на имущество за 2 квартал 2018 года, а ниже вы сможете скачать образец заполнения расчета.

Важно отметить, что с 1 января 2018 года уплачивать налог необходимо не только на недвижимое, но и на движимое – льгота, введенная в 2013 году, прекратила свое действие (п. 25 ст. 381 НК РФ). С 1 января 2018 года данную льготу могут дополнительно установить региональные власти соответствующим постановлением.

Кто и куда сдает расчет налога на имущество

Государственные бюджетные учреждения, согласно статье 374 НК РФ, признаются налогоплательщиками в общем порядке, для них осуществляется расчет налога на имущество за 2 квартал 2018 по общим правилам. Согласно НК РФ, налоги должны платить все организации, на балансе которых есть основные средствами, признанными налогооблагаемыми. Если таких средств нет – налог уплачивать не нужно.

Для понимания, как рассчитать налог на имущество за 2 квартал 2018 года в бюджетном учреждении, бухгалтеру нужно четко знать, какое имущество является налогооблагаемым, а какое-нет. Кроме того, для учреждений госсектора введены определенные льготы.

В частности, платить не нужно за:

- Земельные участки, водные объекты и другие природные ресурсы;

- Объекты культурного наследия;

- Объекты недвижимости, относящиеся к основным средствам силовых структур;

- Объекты, относящиеся к космической отрасли;

- Объекты, относящиеся к ядерной отрасли (ядерные установки, хранилища радиоактивных материалов и т.д.);

- Ледоколы, корабли и другие суда, используемые для добычи нефти;

- Объекты, относящиеся к 1 и 2 амортизационным группам;

- Ряд других объектов.

Наличие налога и его величина для других объектов определяется региональными льготами (с 1 января 2018). Расчет должен осуществляться на основании норм и льгот, предусмотренным регионом, в котором находится госучреждение.

Расчет сдается в налоговую инспекцию по месту нахождения бюджетной организации. Если учреждение имеет обособленные подразделения, то место подачи необходимо предварительно согласовать с налоговой, так как средства могут поступать как в региональный бюджет, так и в муниципальный.

Если организация поменяла место нахождения, то расчет подается в новую инспекцию (если перерегистрация по новому месту уже произведена) или в старую (если перерегистрация по новому месту не закончена).

Сроки сдачи расчета налога по имуществу в 2018 году для учреждений

Налоговой базой для бюджетных организаций является среднегодовая стоимость, реже – кадастровая стоимость.

Следовательно, расчет налога на имущество организаций в 2018 году для юридических лиц необходимо подавать в конце каждого отчетного периода – то есть, три раза в год.

Отчетными периодами являются 1 квартал 2018, 1 полугодие 2018 года и 9 месяцев 2018 года (Для расчета по кадастровой стоимости: 1 квартал, 2 квартал, 3 квартал). Срок сдачи – не более 30 дней со дня окончания очередного отчетного периода.

https://www.youtube.com/watch?v=IC7ThmPtDug

В случае, когда последний день сдачи отчета является выходным или праздничным днем, сдачу можно осуществить в следующий за ним рабочий день. В частности, если последняя дата выпадает на субботу – сдать можно в понедельник.

Таким образом, срок сдачи расчета по налогу на имущество за 2 квартал 2018 года – не позднее 30 июля вне зависимости от налоговой базы.

Способы сдачи расчета авансовых платежей по налогу на имущество

Основными формами подачи расчету являются бумажная и электронная формы. Бумажный документ можно подать лично (через уполномоченного лица) или направить заказным письмом. Электронная форма сдается с использованием телекоммуникационных каналов связи (сайт налоговой службы, договор со спецоператором), при этом сроком сдачи считается дата отправления отчетности.

Скачать пустой бланк расчета налога на имущество по авансовым платежам

Обращаем ваше внимание, что расчет в электронном виде обязаны сдавать организации, где среднесписочная численность сотрудников которых превышает 100 человек. Для таких компаний электронная форма является обязательной (несоблюдение карается штрафом), для всех остальных – по выбору.

Ставка налога на имущество в 2018 году

Ставка в 2018 году составит от 0,5% до 2,2%. Важно помнить, что размер ставки для конкретного региона устанавливается местными законодательными органами, но не может превышать общую ставку, установленную НК РФ – 2,2% (при расчете от кадастровой стоимости – 2%).

Для движимого имущества действует то же правило: используя право устанавливать льготы, региональные власти определяют размер ставки. Движимое имущество может быть полностью освобождено от налога (0%) или же иметь ставку, не превышающую 1,1%.

Для того, чтобы знать, как рассчитать сумму налога, необходимо уточнить действующую в вашем регионе ставку и льготы. Таблицу регионов, где установлены льготы, смотрите в рекомендации Системы Госфинансы.

Расчет налога на имущество исходя из среднегодовой стоимости имущества за квартал

Расчет происходит на основании данных о средней стоимости имущества. Средняя стоимость рассчитывается исходя из суммы остаточных стоимостей основного имущества, поделенной на чисто месяцев отчетного периода плюс один (для первого квартала – 3+1).

Исходя из полученных данных можно рассчитать сумму авансового платежа. Она будет равняться среднее стоимости, умноженной на ставку налога и поделенной на 4.

Важно!

В расчет по авансовым платежам, исходя из среднегодовой стоимости, не должно входить имущество, для которого действует формула расчета по кадастровой стоимости.

Источник: https://www.budgetnik.ru/art/102754-raschet-naloga-na-imushchestvo-po-avansovym-platejam-za-2-kvartal-2018

Налог на имущество за 2 квартал 2018: срок, уплаты

Временные рамки оплаты по налоговым обязательствам и время подачи отчетности в нашей стране регламентируются Налоговым Кодексом. В него законодателями внесены некоторые изменения.

На сегодняшний день изменились нормы оплаты поквартального налога. Основные изменения произошли в регионах. Увеличилась налоговая ставка.

Юридическим лицам предстоит оплачивать налог на имущество за 2 квартал 2018 по обновленной декларации.

Что подлежит оплате

Под обложение налогом попадают помещения из состава основных средств и состоящие на учете. Объект считается таковым, если его использование направлено на извлечение прибыли.

- производство, сдача в аренду, административные нужды;

- эксплуатация более года;

- объект не хотят продавать для получения дохода.

Названое имущество входит в категорию «основные средства», ставится на бухгалтерский учет и облагается налогом, несмотря на срочную эксплуатацию или наличие нескольких организаций, использующих его. Также к основным средствам причисляют прибыльные вложения, с которых владельцу необходимо вносить налог.

Имущество облагаемое налогом ставится на бухгалтерский учет

Существует недвижимость, не подлежащая налоговому обложению.

К этой категории относятся:

- Природные ресурсы.

- Имущество федеральных органов разных ветвей власти.

- Объекты культурного наследия.

- Ядерные установки.

- Ледоколы.

- Космические объекты.

Объекты основных средств, входящие в 1 и 2 амортизационную группу Классификации ОС.

Классификация ОС

Кому нужно уплачивать налог на недвижимость

Посредством авансовых платежей этот налог должны оплачивать коммерческие организации и индивидуальные предприниматели. Освобождение от оплаты возможно при наличии льгот, имеющихся в местных законах.

Согласно существующей правовой базы, внесение налогов вменяется:

- владельцам помещений, подчиняющимся общему налогообложению;

- субъектам, владеющим недвижимостью под магазины и офисы, если это не противоречит региональным правовым актам;

- компаниям и коммерсантам, вносящим единый сельскохозяйственный налог за помещения, не используемые для изготовления, переработки, реализации сельхозпродуктов;

- зарубежным фирмам, у которых есть временные представительства в нашей стране.

Загрузка …

Такое положение неудобно для крупных компаний, с представительствами в отдаленных городах. В такой ситуации может помочь способ подачи документов в электронном виде. Ведь сети телекоммуникационной связи доступны практически повсеместно.

Кто и сколько платит за недвижимость

Возможны ли льготы

В Налоговом кодексе закреплены послабления в отношении определенных помещений, за которые разрешается не вносить оплату.

Среди них:

- Организации в свободной экономической зоне, религиозной или уголовно-исполнительной направленности.

- Предприятия по изготовлению протезов и ортопедических средств, кабинеты адвокатов.

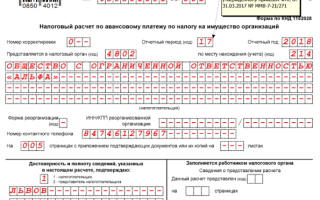

Обновлены способы расчета и форма декларации, это следует из Приказа ФНС от 31.03. 2017 № МВВ-7-21/271. В них теперь нет граф: коды ОКВЭД, печати, есть понижающий коэффициент, коды льготной недвижимости, фиксация каждого облагаемого объекта. Законодатели предусмотрели послабления по оплате, и это отразилось в платежных документах. Появились льготы, упростилось оформление документов.

Льготы

Сроки сдачи отчетности

Подача декларации в ИФНС осуществляется по завершении отчетного и налогового периода. То есть, отчитываться нужно каждый квартал. Последующий временной промежуток прибавляется к предыдущему периоду.

Отчеты проводятся за следующие периоды:

- 1 квартал;

- полугодие;

- 9 месяцев;

- 1 год.

Документы на расчет налога на имущество за 2 квартал 2018 необходимо предоставить до истечения 30 дней со времени окончания отчетного срока. Если этот день выпадает на выходной, то срок передвигается на первый после него рабочий. Это можно представить в виде таблицы.

| Отчетный период | 1 квартал | 3.05.18 | Дата предоставления отчета |

| Полугодие |

Источник: https://PensiyaPortal.ru/news/sroki-naloga-na-imuschestvo-za-2-kvartal-2018/

Новый авансовый расчет по налогу на имущество организаций за 2 квартал 2018: форма, образец, сроки сдачи

Авансовый расчет по налогу на имущество сдают организации, за которыми числятся основные средства.

Независимо от того, по какой стоимости рассчитывается аванс: кадастровой или балансовой, отчет сдается в один и тот же срок и по единой форме.

В июле компаниям предстоит сдать авансовый расчет по налогу на имущество за 2 квартал 2018 года. В статье мы расскажем, как заполнить отчетность, чтобы избежать лишних проверок ревизоров.

Авансовый расчет по налогу на имущество за 2 квартал 2018 года: сроки сдачи

Отчетные периоды в расчете немного разнятся от способа расчета стоимости. При кадастровой стоимости это первые три квартала, а при балансовой стоимости это 1 квартал, полугодие и 9 месяцев.

Но дата, когда нужно подать расчет, от этого не меняется. Крайний срок, когда можно без штрафов сдать расчет по налогу на имущество за 2 квартал — 30 июля 2018 года.

В июле 2018 года никаких переносов нет, аванс перечисляется по графику.

Регионы сами вправе ставить сроки, когда организации, получающие прибыль, будут платить в бюджет налог. Эти даты не должны противоречить федеральным законам. Когда следует перечислить налог в бюджет субъекта, подробно перечислено в статье – Сроки уплаты налога на имущество в 2018 году для юридических лиц.

Чтобы определить адрес инспекции, где примут вашу отчетность, воспользуйтесь нашей таблицей.

| Где находится имущество? | Куда сдавать отчетность и платить налог |

| Основное средство располагается по адресу компании | По месту учета |

| ОС на балансе филиала, находится по его адресу | По месту учета филиала |

| ОС находится за пределами организации или филиала | В инспекцию по месту нахождения имущества |

Форма авансового расчета по налогу на имущество за 2 квартал 2018 года

Бланк для заполнения расчета не изменился. Его установили приказом ФНС от 31.03.17 № ММВ-7-21/271@.

Форма (бланк) авансового расчета по налогу на имущество за 2 квартал 2018

Форма расчета содержит титульник и 3 стандартных раздела. Особое внимание стоит обратит на обновленные коды налогового периода (таблица). Если указать неверный код, инспекторы могут отнести отчетность и сумму налога на другой налоговый период. Такая ошибка приведет к штрафам за II квартал.

| Отчетный период | Код |

| 1 квартал | 21 |

| 2 квартал (полугодие) | 17 |

| 3 квартал (девять месяцев) | 18 |

| 1 квартал при ликвидации (реорганизации) | 51 |

| 2 квартал (полугодие) при ликвидации (реорганизации) | 47 |

| 3 квартал (девять месяцев) при ликвидации (реорганизации) | 48 |

В разделе 1 заполните сумму рассчитанных во 2 и 3 разделах авансовых платежей к уплате. Если у вас несколько КБК, заполните несколько строк.

Раздел 2 нужен для основных средств, которые рассчитываются по средней стоимости за отчетный период. Укажите сумму на начало каждого месяца во 2 квартале (1 апреля, 1 мая, 1 июня, 1 июля).

Раздел 3 заполняется для объектов имущества, которые обладают стоимостью по кадастру. Чтобы ее узнать, воспользуйтесь одним из способов:

- направьте запрос в письменном виде в Росреестр,

- запросите информацию через МФЦ,

- узнайте онлайн на сайте roseestr.ru (данные обновляются с задержкой).

Заполните столько листов раздела 3, сколько имущества вы рассчитываете по кадастровой стоимости. Для каждого объекта отдельный лист расчета.

Как рассчитать налог на имущество за 2 квартал 2018 года

Для того чтобы посчитать налоговый расчет по налогу на имущество за 2 квартал 2018 года, вам понадобятся две формулы:

1) для расчета по кадастровой стоимости,

2) по средней стоимости за отчетный период (в ситуации с налогом на прибыль это квартал).

Федеральный закон установил только максимальные ставки по налогу на имущество: 2,2 процента (и 1,1 процента для движимого), которые субъекты РФ вправе снизить. Налог на имущество, по которому власти установили кадастровую стоимость (данные узнайте в Росреестре), рассчитайте по налоговой ставке 2 процента.

Пример

Проведем расчет аванса по налогу на имущество за 2 квартал 2018 года у организации ООО «Артемон».

На балансе компании по регистрам бухучета несколько объектов движимого имущества и одно офисное здание (кадастровая стоимость указана в Росреестре).

Власти субъектов РФ не установили законы, которые могли бы уменьшить налог, поэтому считаем по максимуму на федеральном уровне. Сначала запишем среднюю стоимость актива на начало каждого месяца в квартале:

1.04.18 — 9 000 490 рублей

Источник: https://www.gazeta-unp.ru/articles/52214-avansovyy-raschet-po-nalogu-na-imushchestvo-organizatsiy-za-2-kvartal-2018-goda

Срок уплаты налога на имущество за 2 квартал 2018 — Законники

До проведения расчета всю массу основных средств налогоплательщика необходимо разделить:

- на не попадающие под налог;

- находящиеся в разных регионах;

- имеющие разные налоговые базы;

- льготируемые и нельготируемые;

- облагаемые по разным ставкам.

Алгоритм расчета авансов не ставится в зависимость от вида налоговой базы, однако по-разному исчисляется сама база. В ряде ситуаций расчет базы будет иметь свои особенности.

Поквартальная отчетность по налогу называется налоговым расчетом по авансам и имеет утвержденную форму, отличную от формы декларации, создаваемой по итогам года.

Сдать ее надо в утвержденный на федеральном уровне срок — не позднее 30-го дня месяца, наступившего после соответствующего квартала. Для отчета за 1 квартал 2018 года из-за переносов она смещается на 03.05.2018.

JavaScript в настройках Вашего веб-обозревателя

- Все категории

- Нормативы

- Классификаторы

- Термины

- Документы

- Налоги и отчеты

- Формы документов

- Софт

Календарь бухгалтера 2018 2 квартал Налог на имущество организаций Апрель 26 27 28 29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 2 3 4 5 6 Май 30 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 1 2 3 Июнь 28 29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 До 03 мая 2018 © 1997 — 2018 PPT.RUПолное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования в рамках Политики в отношении обработки персональных данных.

Сроки уплаты налогов в 2018 году

Внимание

Соответственно, при наличии объектов обложения по налогу на имущество организаций, транспортному налогу и/или земельному налогу плательщику нужно ознакомиться с соответствующим законом, чтобы избежать несвоевременного перечисления налога/аванса.

Сроки уплаты налогов в 2018 году: таблица для юридических лиц

В избранноеОтправить на почту Рассчитать налог на имущество за 1 квартал 2018 года нужно будет юрлицам, имеющим объекты, попадающие под налог и располагающиеся в регионах, не отказавшихся от введения отчетных периодов.

Рассмотрим, как сделать подобный расчет.

Принципы применения налога на имущество Последние изменения в гл.

30 НК РФ Как должен быть начислен налог на имущество за 1 квартал 2018 года? Промежуточная отчетность: расчет или декларация Сроки для отчета по имуществу и для платежей Итоги Принципы применения налога на имущество Правила работы с налогом на имущество устанавливаются на 2 уровнях:

Календарь бухгалтера по налог на имущество организаций

Источник: http://zakonbiz.ru/srok-uplaty-naloga-na-imushhestvo-za-2-kvartal-2018/

Авансовые платежи по налогу на имущество за 3 квартал 2018 года: новая форма расчета, образец заполнения, сроки сдачи

В 2018 году за авансовые платежи по налогу на имущество нужно отчитываться по новой форме расчета. Проверьте заранее, что изменилось в расчете, как его заполнить, какие сроки сдачи установлены для авансовых платежей за 3 квартал 2018 года. Также найдите свой регион в таблице со ставками авансовых платежей по всей России.

Авансовые платежи по налогу на имущество: что изменилось

В подавляющем большинстве регионов РФ, в том числе Москве и Санкт-Петербурге, в 2018 году действует авансовая система уплаты налога на имущество. Это значит, что налог на имущество компании платят частями с финальной выплатой по завершению отчетного года. Таблицу региональных ставок и сроков уплаты авансовых платежей смотрите ниже.

Платить имущественный налог и сдавать по нему авансовый расчет обязаны компании, у которых есть активы на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Скачать новую форму расчета по авансовым платежам по налогу на имущество 2018 >>>

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Будьте внимательны! Сдать отчет об авансовых платежах по налогу на имущество нужно даже в том случае, когда стоимость вашего имущества равна нулю, но оно еще числится на балансе (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128).

Что изменилось с 2018 года

В 2018 году произошли серьезные изменения в части уплаты авансовых платежей по налогу на имущество.

- С 2018 года вступила в силу новая форма расчета по авансовым платежам по налогу на имущество. Она утверждена приказом ФНС России от 31.03.17 № ММВ-7-21/271@;

- Поменялись правила заполнения расчета авансовых платежей.

- Изменилась форма итоговой декларации по налогу на имущество.

Таким образом, расчет по авансовым платежам за 3 квартал 2018 года нужно будет сдавать по-новому. Равно как и итоговую декларацию за 2018 год.

Срочная новость: Правила расчета налога на имущество изменят>>>

А теперь давайте посмотрим, что представляет собой новая форма расчета по авансам имущественного налога.

Новая форма расчет по авансовым платежам налога на имущество за 3 квартал 2018 года

Внешне новая форма расчета по авансовым платежам налога на имущество 2018 практически ничем не отличается от уже привычного для многих организаций бланка. Однако теперь она состоит из четырех разделов:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Раздел 2.1 – это новый раздел, в него вносятся данные об имуществе, налог по которому исчисляется исходя из остаточной стоимости (смотрите таблицу ниже).

- Раздел 3.

Регулирует порядок заполнения новой формы авансового расчета Приложение № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Так вот это Положение ввело новые коды льгот по налогу на имущество, поэтому будьте предельно внимательны при заполнении формы.

Изменения в расчете (таблица)

Все новшества формы расчета мы собрали в удобную таблицу.

| Титульный лист | — Больше нет строки ОКВЭД;— Изменены коды отчетного периода;— Номер телефона пишем без пробелов в формате: 8, регион, номер | Новые коды:21 – 1 квартал,17 – полугодие,18 – за 9 месяцев. |

| Раздел 2 | Добавлена строка 175 | Касается только железнодорожных путей и комплектующих. Всеми остальными не заполняется |

| Раздел 2.1 | Полностью новый раздел. Он посвящен имуществу, налог с которого считается по среднегодовой стоимости | — Считайте остаточную стоимость такого имущества на первое число месяца следующего за отчетным.— Группа сток с 010 по 050 раздела оформляется на каждый объект имущества по отдельности. |

Обратите внимание: заполняя расчет за 3 квартал (9 месяцев), нужно указывать код 18 на титульном листе.

Скачать пример заполнения расчета авансового платежа по налогу на имущество за 9 месяцев 2018 года>>>

Таблица ставок авансовых платежей 2018 по регионам России

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Срок сдачи расчета по авансовым платежам налога на имущество за 3 квартал 2018 года

Сроки сдачи расчета утверждены ФНС, и они единые для всех российских компаний.

Важно! Срок сдачи расчета по авансам по имущественному налогу – 30 число месяца, следующего за отчетным. Если окончательная дата приходится на выходной или праздничный день, срок переносится на ближайший рабочий.

Таким образом, в 2018 году действуют такие сроки сдачи расчета по авансовым платежам по налогу на имущество:

| За 1 квартал 2018 | 30 апреля 2018 |

| За 2 квартал (полугодие) | 30 июля 2018 |

| За 3 квартал (9 месяцев) | 30 октября 2018 |

Не забывайте, что кроме авансовых платежей нужно предоставить и итоговую декларацию за год по этому налогу. Декларация сдается организацией не зависимо от того, есть ли в регионе промежуточные платежи или нет. Срок сдачи декларации за 2018 год – 30 марта 2019 года.

Источник: https://www.RNK.ru/article/215743-nalog-na-imushchestvo-v-2018-godu-sroki-uplaty

Налог по имуществу за 2 квартал 2018 года — расчет и уплата

Отправить на почту

Налог по имуществу за 2 квартал 2018 года придется рассчитать и сдать отчетность по нему только в том случае, если регион не принял решения об отказе от уплаты авансов. Рассмотрим особенности такой отчетности и платежей, осуществляемых по ее данным.

Чем определяется наличие авансов по имуществу?

Авансовые платежи по налогу на имущество юрлиц нужно рассчитывать и уплачивать не всегда. Связано это с тем, что правила для этого налога определяет не только НК РФ, но и законы региона (ст. 372 НК РФ).

НК РФ устанавливает:

- круг плательщиков налога;

- необлагаемые и освобождаемые от налогообложения объекты;

- перечень общих льгот;

- протяженность налогового и отчетных периодов;

- виды налогооблагаемых баз и правила исчисления налога за налоговый и отчетные периоды;

- максимальные величины применяемых ставок;

- порядок и сроки сдачи отчетности.

О последних новшествах, связанных со льготой по налогу на имущество, причисляемое к движимому, читайте в статье «Налог на движимое имущество организаций с 2018 года».

Регион вправе ввести:

- дополняющие общий список льготы;

- особенности расчета показателей для определения одной из баз (от кадастровой оценки);

- свои значения ставок (но не выше оговоренных НК РФ);

- порядок и сроки уплаты налога.

Установление порядка уплаты налога предполагает, в частности, введение или невведение в регионе отчетных периодов (п. 3 ст. 379 НК РФ).

То есть необходимость выполнения расчета налога на имущество за 2 квартал 2018 года будет зависеть от того, предусматривает ли такие действия закон региона.

Принятие решения об их невведении имеет следствием отказ от промежуточной отчетности и от уплаты авансов.

Однако если оговорки об отказе от отчетных периодов в законе региона нет, то придется следовать ряду правил, содержащихся в части авансов в НК РФ:

- начислять их по окончании отчетных периодов;

- руководствоваться в этом расчете общими принципами определения налоговых баз и оговоренными формулами исчисления от них суммы налога.

Из-за наличия возможности устанавливать собственные льготы, ставки и некоторые правила расчета итог расчета может существенно различаться в зависимости от региона.

Форма отчета по авансам

При исчислении налога все данные, необходимые для этой процедуры, заносятся в специальную форму отчета. Ее бланк утвержден приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (приложение № 4) и отличается от утвержденного этим же документом бланка декларации (приложение № 1), в обязательном порядке формируемой за год.

Бланк расчета авансов является единым и применяется для составления отчета по каждому из отчетных периодов. И в частности, на нем будет формироваться расчет налога на имущество за 2 квартал 2018 года.

От бланка декларации форму расчета авансов отличают:

- отсутствие строк для сумм, уменьшающих начисленный за год налог (авансы и платежи, осуществленные за пределами России);

- наличие меньшего числа строк в расчете средней за период стоимости, соответствующего максимально возможному количеству месяцев, возникающих в этом расчете при авансах;

- наличие другой даты рядом со строками, отражающими приводимые справочно данные на конец периода;

- отсутствие в разделе с итоговыми данными расчета строк для указания суммы, исчисляемой к возмещению.

Соответственно, существуют и разные правила заполнения этих документов. Утверждены они тем жеприказом № ММВ-7-21/271@, но изложены в разных его приложениях (№ 3 — для декларации, № 6 — для расчета по авансам).

Указываем продолжительность отчетного периода

НК РФ (п. 2 ст. 379) разделяет длительность отчетных периодов по налогу, ставя их в зависимость от вида налогооблагаемой базы:

- для средней стоимости, определяемой нарастающим итогом, они завершаются ежеквартально, но отсчитываются с начала года;

- для кадастровой оценки, которая имеет фиксированную величину, они равны по протяженности кварталу.

При этом даты окончания каждой очередной пары очередных периодов совпадают. Например, 30.06.

2018 завершится как полугодовой период для авансов, рассчитываемых от средней стоимости, так и равный кварталу для авансов на имущество за 2 квартал 2018 года по кадастровой оценке.

Это позволяет формировать отчетность по ним на одну дату. В силу последнего обстоятельства расчеты, осуществляемые по двум разным базам, сведены в единый отчет.

Какой же следует указать отчетный период на титульном листе этого общего отчета при таких различиях в оценке их продолжительности? Коды периодов, подлежащие отражению в отчете, приведены в приложении № 1 к порядку заполнения расчета по авансам (приложение № 6 к приказу ФНС России № ММВ-7-21/271@) и соответствуют периодам, определяемым нарастающим итогом. То есть даже если отчет будет содержать данные об исчислении налога только от кадастровой оценки, период всё равно придется указать равным отсчитанному с начала года, и в этом случае расчет по имуществу за 2 квартал 2018 года будет иметь указание на полугодовой период отчетности.

В силу такой особенности, говоря о периоде составления отчета, правильно называть его продолжительность, отсчитываемую от начала года.

Хотя фактически в нем — вне зависимости от вида базы — в каждом из основных разделов считается сумма налога, подлежащая уплате за последний квартал этого соответствующего периода (п. 4 ст. 382 НК РФ).

То есть даже при исчислении, например, аванса по имуществу за 2 квартал 2018 года от средней за период стоимости, из формулы расчета следует, что база, взятая за полугодие, приравнивается к ее годовой сумме и делится на 4, чтобы соответствовать величине, приходящейся на квартал.

Исчисление авансов от средней стоимости

Для получения величины средней за период стоимости имущества нужно по учетным данным установить общую остаточную стоимость основных средств на первые числа всех месяцев, входящих в отчетный период, и месяца, следующего за этим периодом, исключив из нее стоимость как не облагаемых налогом объектов, так и облагаемых от другой стоимости или по иной ставке. Деление общей суммы этих значений на количество дат, на которые они должны быть взяты, даст искомое значение средней за период стоимости.

О правилах расчета остаточной стоимости читайте в материале «Как определить остаточную стоимость основных средств».

То есть чтобы рассчитать налог на имущество за 2 квартал, нужно определить 7 значений остаточной стоимости имущества, попадающего под налог, сложить их и поделить на 7. Отсутствие данных по стоимости на какую-либо из дат не исключает слагаемое, имеющее значение суммы, равное нулю, из формулы расчета.

Причитающийся к перечислению в бюджет за отчетный период налог будет получен умножением базы на ставку и делением этого результата на 4. Его величина может быть снижена, если такое прямое уменьшение суммы налога установлено законом региона в качестве одной из льгот.

Как рассчитать аванс от кадастровой оценки?

Расчет суммы аванса от кадастровой оценки осуществляется по той же самой формуле (база умножается на ставку и делится на 4 — подп. 1 п. 12 ст. 378.2 НК РФ), однако базу при этом необходимо определить по-иному.

Она каждый раз высчитывается пообъектно и будет равна стоимости объекта, установленной на начало года. Если объект получен или выбыл в течение года, то к базе применяют коэффициент, учитывающий число полных месяцев принадлежности налогоплательщику.

Полным будет считаться и тот неполный месяц, в котором дни владения составляют больше половины его протяженности (п. 5 ст. 382).

На величину базы могут влиять:

- льготы, введенные в регионе;

- долевое владение объектом;

- принадлежность объекта к двум и более регионам.

Налог по объектам, не получившим кадастровую оценку на начало года, начисляется от средней за отчетный период стоимости (подп. 2 п. 12 ст. 378.2).

А вот обратный шаг (включение в базу от средней за период стоимости объекта, уже получившего все основания для обложения на основании кадастровой оценки) невозможен (п. 2 ст. 378.

2 НК РФ), если только объект не должен облагаться по этой стоимости в силу принадлежности иностранной организации.

К конечному результату расчета также может быть применено прямое уменьшение его суммы, если это предусматривает закон региона.

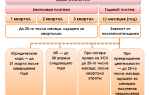

Сроки для отчетности и платежей по авансам

В части сроков НК РФ четко разграничивает два понятия:

- представление отчетности, для которой он устанавливает необходимые даты;

- оплата налога, когда крайние даты этих событий остаются на усмотрение регионов.

То есть сроки уплаты при сравнении по этому показателю регионов могут сильно различаться.

О том, как могут устанавливаться сроки для платежей по налогу, читайте в статье «Какой срок уплаты налога на имущество в 2017–2018 годах?».

А для сроков отчетности даты прописаны непосредственно в НК РФ (пп. 2, 3 ст. 386):

- декларацию надо подать не позже 30 марта года, идущего за закончившимся годом;

- расчет аванса сдается в течение 30 календарных дней с даты завершения очередного отчетного периода.

То есть срок отчета по авансам за 2 квартал 2018 года истечет 30.07.2018.

Итоги

Ответ на вопрос о том, будут ли в регионе платиться авансы по налогу на имущество, зависит от решения, принятого этим регионом.

Несмотря на существование общих правил расчета налоговой базы, конечный результат этого процесса может существенно различаться из-за введения регионами своих льгот, дифференцирования ставок и нюансов определения базы от кадастровой оценки.

Разными будут и сроки уплаты налога, притом что конечные даты для подачи отчетности (как промежуточной, так и итоговой годовой) установлены едиными.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/nalog-po-imushhestvu-za-2-kvartal-2018-goda-raschet-i-uplata/

Налог на имущество организаций: изменения 2018 года

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ.

Для исчисления налога учитывается находящееся на балансе имущество:

- на праве собственности;

- полученное во временное владение или доверительное управление;

- внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

- земельные участки и прочие объекты природопользования;

- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

- ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- имущество, приобретаемое для перепродажи и т. д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

Категории, которые пользуются льготами по налогу на имущество:

- организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

- религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

- общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

- организации, получивших статус участников “Сколково”;

- судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов;

- управляющие компании особых экономических зон и т. д.

Расчет налога на имущество и авансовых платежей

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.18 г. составляет 80 000 рублей. Ежемесячно на него начисляется амортизация в размере 2 000 рублей.

Остаточная стоимость за первый квартал 2018 года: • январь — 78 000 (80 000 — 2 000); • февраль — 76 000 (78 000 — 2 000);

• март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна 77 000 рублей (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

Авансовый платеж за 1-й квартал: 77 000 * 2,2 % = 1694 рубля.[/su_note]

В случае нахождения на балансе нескольких объектов имущества общей остаточной стоимостью считается сумма остаточной стоимости по всем объектам.

Источник: https://blog.ksio.ru/buch/nalogi/raschet-na-imuschestvo

Налог на имущество за квартал расчет

Рассчитать налог на имущество за 1 квартал 2018 года нужно будет юрлицам, имеющим объекты, попадающие под налог и располагающиеся в регионах, не отказавшихся от введения отчетных периодов. Рассмотрим, как сделать подобный расчет.

Принципы применения налога на имущество

Правила работы с налогом на имущество устанавливаются на 2 уровнях:

На федеральном уровне определены:

От решений, принятых на уровне региона, зависят:

Решенный положительно вопрос о выделении в налоговом периоде (он равен году) отчетных приводит к возникновению обязанности ежеквартально считать авансовые платежи, сдавать отчетность по ним и осуществлять уплату рассчитанных сумм. Когда такого деления нет, налог исчисляется только по итогам года.

То есть прежде чем приступить к расчету налога на имущество за 1 квартал, следует выяснить, существует ли в регионе нахождения имущества деление налогового периода на отчетные.

При этом для ситуации распределения имущества по разным регионам может оказаться, что для определенной его части все операции, связанные с наличием периодов, расцениваемых как отчетные, надо будет проделать, а для другой они окажутся ненужными.

Последние изменения в гл. 30 НК РФ

2018 год привнес в гл. 30 НК РФ ряд новшеств:

Подробности о нововведениях, указанных в двух последних пунктах, ищите в публикации «Налог на движимое имущество организаций с 2018 года».

Как должен быть начислен налог на имущество за 1 квартал 2018 года?

Для того чтобы сделать расчет налога на имущество за 1 квартал 2018 года, надо из информации о числящихся в учете основных средствах выделить данные, относящиеся к объектам:

Начислен налог на имущество за 1 квартал будет раздельно по каждому из регионов и по отдельности для каждой из баз с выделением внутри этих баз имущества, облагаемого по различным ставкам.

Принцип вычисления авансового платежа за отчетный период не зависит от вида налоговой базы. Расчет в любом случае делается путем умножения ¼ величины этой базы на применяемую ставку. А вот сами базы определяют по-разному:

Для каждой из баз расчет будет делаться с учетом особенностей, возникающих в определенных ситуациях (отсутствие данных о стоимости по кадастру на начало года или самих объектов на какие-то даты, участвующие в расчете, неполный период владения, наличие долевой собственности).

Формулы расчета авансов и описание особенностей их применения в зависимости от возникающих ситуаций смотрите в материале «Расчет суммы авансовых платежей по налогу на имущество».

Промежуточная отчетность: расчет или декларация

Какова форма декларации по налогу на имущество за 1 квартал 2018 года и правомерно ли применение к этому отчету названия «декларация»?

Действующие бланки отчетов по имуществу содержит приказ ФНС России от 31.03.2017 № ММВ-7-21/[email protected] Согласно положениям ст. 386 НК РФ приведенные в нем формы однозначно делятся на 2 вида:

То есть называть отчетность по авансам на имущество за 1 квартал 2018 года декларацией будет неверно.

Бланк расчета по авансам доступен для скачивания у нас на сайте:

Приказ ФНС, утверждающий формы отчетов по налогу, содержит также подробное описание порядка заполнения расчета по авансам (с примерами) и значения применяемых при заполнении кодов. Причем это описание дано обособленно от аналогичного описания, относящегося к декларации.

Сроки для отчета по имуществу и для платежей

В части установления сроков, относящихся к налогу на имущество, функции законодателей распределились так:

На каждый из этих сроков распространяется правило переноса, вступающее в действие, когда день, указанный в качестве предельного для завершения срока, оказывается выходным. В этом случае последней становится дата, соответствующая ближайшему наступающему за выходным буднему дню (п. 7 ст. 6.1 НК РФ).

Источник: http://adm-kuzminskiy.ru/nalog-na-imushhestvo-za-kvartal-raschet/

Налог на имущество организаций в 2018 году

Налог на имущество организаций – это один из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на имущество, как физические лица (более подробно здесь).

Примечание: налог на имущество организаций – это региональный налог, вводимый в действие законами субъектов РФ. Власти регионов могут самостоятельно устанавливать ставку по налогу (в пределах установленных НК РФ), порядок и сроки уплаты, льготы, особенности расчета базы по налогу.

Кто освобожден от уплаты налога на имущество организаций

Перечень организаций, освобождаемых от обязанности уплаты данного налога, перечислен в п. 1.2 ст. 373 НК РФ.

Объект налога на имущество организаций

Для российских организаций объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе организации в качестве объекта основных средств (счет 01).

Имущество, освобождаемое от налогообложения

Не облагаются налогом на имущество:

- Земельные участки, водные объекты и иные объекты природопользования.

- Объекты культурного наследия (памятники истории и культуры).

- Ядерные установки, пункты хранения ядерных материалов, захоронения радиоактивных отходов.

- Космические объекты.

- Суда, зарегистрированные в международном реестре судов.

- Иные объекты, указанные в п. 4 ст. 374 НК РФ.

Обратите внимание, что с 1 января 2018 года льгота, предусматривающая освобождение от налогообложения основных средств, включенных в первую или во вторую амортизационную группу (пп.8 п.4 ст. 374 НК РФ), прекращает свое действие.

Решение о продлении срока льготы или установлении ставки налога передано во власть регионам, которые, в случае, отказа от продления льготы, смогут установить ставку по данному налогу в размере не более 1,1% (на данный момент ставка налога на имущество организаций не может быть более 2,2%).

Расчет налога на имущество в 2018 году

Налог на имущество организаций рассчитывается по следующей формуле:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи

По общему правилу, налоговой базой является среднегодовая стоимость имущества, определяемая из остаточной стоимости (за вычетом амортизации).

Среднегодовая стоимость рассчитывается по следующей формуле:

СГС = (ОстН + ОстК) : (КМ+1)

где:

ОстН – остаточная стоимость имущества на 1 число каждого месяца;

ОстК – остаточная стоимость имущества на последнее число налогового периода (года);

КМ – количество месяцев владения имуществом в налоговом периоде;

1 – коэффициент, на который увеличивается количество месяцев владения имуществом.

Пример расчета среднегодовой стоимости

| 1 января | 1 300 000 |

| 1 февраля | 1 268 744 |

| 1 марта | 1 237 488 |

| 1 апреля | 1 206 323 |

| 1 мая | 1 174 976 |

| 1 июня | 1 143 720 |

| 1 июля | 1 112 464 |

| 1 августа | 1 081 206 |

| 1 сентября | 1 049 952 |

| 1 октября | 1 018 696 |

| 1 ноября | 987 440 |

| 1 декабря | 956 184 |

| 31 декабря | 924 928 |

Среднегодовая стоимость имущества:

(1 300 000 + 1 268 744 + 1 237 488 + 1 206 323 + 1 174 976 + 1 143 720 + 1 112 464 + 1 081 206 + 1 049 952 + 1 018 696 + 987 440 + 956 184 + 924 928) / (12м. + 1) = 1 112 471 руб.

Примечание: в отношении некоторых объектов недвижимости (перечисленных в ст. 378.2 НК РФ) налоговая база принимается равной их кадастровой стоимости на 1 января отчетного года.

Примечание: если недвижимость на 1 января отчетного года не была включена в специальный региональный перечень объектов, база по которым определяется исходя из кадастровой стоимости, или ее кадастровая стоимость не была установлена на 1 января отчетного года, база по налогу на имущество рассчитывается в общем порядке.

Ставка налога на имущество организаций устанавливается региональными властями, но не может превышать – 2,2 % (на 2018 год).

Для имущества, по которому база определяется исходя из кадастровой стоимости, ставка налога также устанавливается властями региона и не должна превышать 2% (на 2018 год).

Для движимого имущества, поставленного на учет в качестве объекта основных средств с 1 января 2013 года, ставка по налогу на имущество не может превышать 1,1%

Примечание: если ставка не установлена, она принимается равной вышеуказанным значениям (2,2% и 2% соответственно).

Примечание: в отношении ряда объектов может применяться пониженная или вообще «нулевая» ставка налога. Перечень организаций, имеющих право на уплату налога по сниженным ставкам, указан в пп. 3-3.1 ст. 380 НК РФ.

Авансы, подлежащие уплате по итогам каждого квартала, рассчитываются по следующей формуле:

Авансовый платеж = (Средняя стоимость имущества х Налоговая ставка) : 0,25

Примечание: не стоит путать среднегодовую и среднюю стоимость имущества. Среднегодовая нужна для расчета налога за год, а средняя для расчета ежеквартальных авансов.

Средняя стоимость имущества рассчитывается по следующей формуле:

СРС = (ОстН1 + ОстН2) х (КМ + 1)

где:

ОстН1 – остаточная стоимость на 1 число каждого из трех месяцев квартала.

ОстН2 – остаточная стоимость на 1 число месяца, следующего за прошедшим кварталом.

КМ – количество месяцев владения имуществом в квартале.

1 – коэффициент на который увеличивается количество месяцев владения имущество.

Пример расчета средней стоимости

| 1 января | 1 300 000 |

| 1 февраля | 1 268 744 |

| 1 марта | 1 237 488 |

| 1 апреля | 1 206 323 |

Средняя стоимость имущества:

(1 300 000 + 1 268 744 + 1 237 488 + 1 206 323) / (3м. + 1) = 1 253 139 руб.

Пример расчета авансовых платежей

Исходные данные:

Среднемесячная стоимость имущества ООО «Ромашка» за 1 квартал 2018 года составила 1 253 139 руб.

Ставка по налогу на имущество – 2,2 % (Закон города Москвы «О налоге на имущество организаций» № 64 от 05.11.2003г.).

Сумма авансового платежа к уплате за 1 квартал 2018 года составит 6 892 руб.:

(1 253 139 х 2,2 %) х 0,25

Пример расчета авансового платежа для имущества с кадастровой стоимостью

Исходные данные:

Источник: https://www.malyi-biznes.ru/sistemy/osno/nalog-na-imushestvo/

Декларация по налогу на имущество за 2 квартал 2018 год: срок сдачи

Декларация по налогу на имущество за 2 квартал 2018 год: срок сдачи определяет местное законодательство по субъектам РФ, в которых действуют отчетные периоды. Но есть ли какой-то предельный срок? Давайте разберемся.

Читайте в статье:

По декларации* по налогу на имущество за 2 квартал 2018 год новая форма не устанавливалась. Отчитываться нужно на прежнем бланке.

Скачать бланк «авансового» расчета по налогу на имущество.

Кто отчитывается за 2 квартал 2018 года

Сдавать декларацию нужно тем фирмам, у которых есть объекты налогообложения – то есть движимые и недвижимые основные средства (ОС). К ним относится имущество, которое:

- предназначено в ближайшие 12 месяцев и более для предпринимательской деятельности, то есть для использования в собственном производстве, управлении или для предоставления контрагентам;

- не планируется к продаже;

- сможет принести фирме доход.

Исключения названы в п. 4 ст. 347 НК РФ, среди них – земля, предметы культурного наследия, ОС из первых двух амортизационных групп. Это имущество не считают объектом налогообложения, и декларировать его не требуется.

Облагаемые налогом ОС могут находиться в собственности организации, а могут быть переданы в аренду, в доверительное управление, в безвозмездное пользование, внесены в простое товарищество и т.д.

Отчитываться по имуществу организации нужно:

- независимо от того, какая налоговая база – кадастровая или средняя остаточная стоимость;

- по ОС с нулевой остаточной стоимостью и по льготируемым – например, по движимому имуществу, полученному начиная с 2013 года.

Подготовить «авансовый» расчет по налогу на имущество вы можете онлайн.

Декларация по налогу на имущество за 2 квартал 2018 год срок сдачи

Конкретный срок отчитаться по налоговым авансам по имуществу регионы России устанавливают самостоятельно. Но в любом случае сдать отчетность нужно в пределах 30 календарных дней после того, как оканчивается период. Если последний день срока – нерабочий, то крайней датой становится ближайший следующий рабочий день.

Для объектов, облагаемых по кадастровой стоимости и по средней стоимости, отчетные периоды заканчиваются одновременно:

- по кадастровой стоимости – каждый квартал;

- по средней стоимости – 1 квартал, полугодие и девять месяцев.

По предстоящим периодам в 2018 году переносы сроков не требуются, так как последние дни для отчетности – рабочие. Декларацию за 2 квартал 2018 года придется сдать до 30 июля включительно. А за 3 квартал (за девять месяцев) – к 30 октября.

Срок сдачи отчетности нельзя нарушать, это приведет к финансовым санкциям. Так, за опоздание с подачей документов фирме грозит штраф на сумму 200 рублей за каждый документ, а директора могут оштрафовать по суду – на сумму от 300 до 500 рублей. А вот оштрафовать по статье 119 НК РФ — на 5% от налоговой недоплаты при неподаче налоговой отчетности — фирму не смогут.

Куда отчитываться по налогу на имущество

Куда сдавать отчетность по имуществу, зависит от:

- наличия у фирмы подразделений;

- распределения налога на муниципальном уровне;

- вида налоговой базы – кадастровая или средняя остаточная стоимость.

Все возможные варианты приведены в таблице, она поможет определить, куда отчитываться именно вашей организации.

| Где находится сама фирма, ее подразделения и удаленная недвижимость | В какую инспекцию отчитываться | Какие сведения отражать в отчетности | Как отражать налог на имущество |

| На одной муниципальной территории | Где зарегистрировано головное подразделение | Один общий отчет по всему облагаемому имуществу | Весь налог на имущество |

| На нескольких муниципальных территориях, относящихся к одной инспекции | Где зарегистрировано головное подразделение | Один общий отчет по всему облагаемому имуществу | Отдельно по каждой муниципальной территории |

| На нескольких муниципальных территориях, относящихся к разным инспекциям | Где зарегистрировано соответствующее подразделение с отдельным балансом или удаленная недвижимость | По каждому подразделению с отдельным балансом или объекту удаленной недвижимости | Только налог, который администрирует инспекция по месту нахождения подразделения или удаленной недвижимости |

Например, для московских фирм правила следующие:

__________________

* Здесь и далее по тексту для упрощения расчет по авансовому платежу по налогу на имущество организаций именуется декларацией.

Источник: https://www.BuhSoft.ru/article/1123-deklaratsiya-po-nalogu-na-imushchestvo-za-2-kvartal-2018-god-srok-sdachi

Рассчитать налог на имущество за 2018 год

Полученная сумма делится на количество месяцев в налоговом периоде, увеличенном на единицу.

Таким образом, среднегодовой стоимостью имущества является частное от деления полученной суммарной величины остаточной стоимости на 13 (12 + 1).

Предположим, что у компании в собственности есть автомобиль, введенный в эксплуатацию в 2012 году. Он учтен в составе основных средств, а значит, являлся объектом обложения налогом на имущество (п. 1 ст. 374 НК РФ)

К прочим расходам относят общепроизводственные, административные, финансовые, на сбыт, прочие операционные. В том случае, когда юридическое лицо является и плательщиком НДС, то ведется отдельный учет этого налога.

Та часть, которая получена в составе дохода, не входит в размер налогового обязательства. Эта база и умножается на ставку налога на прибыль.

Каждая организация стремится к оптимизации налога, минимизируя налоговые выплаты легальными способами.

Рассчитать авансовый платеж по налогу на имущество за 2018 год

Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов. Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход.

Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией. Узнать ставку налога на имущество, установленную в вашем регионе, можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» , размещенного на сайте ФНС (http://www.nalog.ru/rn77/service/tax/ ).

Если основные средства облагаются налогом на имущество исходя из балансовой стоимости, налоговой базой является их остаточная стоимость.

Расчет по авансовому платежу по налогу на имущество организаций за 9 месяцев 2013 года с примером заполнения

Количество листов документа необходимо учесть при заполнении графы « С приложением подтверждающих документов или их копий на…листах ».

по месту нахождения организации; месту осуществления деятельности иностранной организации через постоянное представительство; месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; месту нахождения недвижимого имущества.

При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями.

Налог на — имущество в — 2018 году

Источник: http://expressreshenie.ru/rasschitat-nalog-na-imushhestvo-za-2018-god/

Сроки уплаты налогов в 2018 году

Налоговая система России представлена множеством режимов, которые рассчитаны на компании с различными объемами выполняемых работ.

Так для крупных предприятий подходит общий режим, так как позволяет контролировать их деятельность более тщательно.

Компании малого бизнеса не нуждаются в столь пристальном контроле, и как налогоплательщики могут использовать специальные режимы с льготами и упрощенными системами расчета налога.

Но вместе с тем это вызывает сложности при определении сроков сдачи деклараций и самое главное уплаты налога в бюджет. Каждый режим имеет собственные особенности отчетного периода, а так же может определяться на уровне региональных бюджетов.

Порядок уплаты налогов организацией

Российской законодательство не предусматривает универсального порядка и сроков сдачи для налоговых отчислений, как для физических лиц, так и юридических. Для каждого налога в Налоговом кодексе прописывается собственный порядок внесения налога.

По некоторым видам налогом регионы самостоятельно принимают решение о ставках и сроках, основываясь на общих правилах и «коридорах» тарифных ставок.

Скачать таблицу со сроками уплаты налогов.

Расчетом налогов занимаются сами предприятия, в случае физических лиц этим занимаются налоговые агенты.

Порядок сдачи отчетностей и сроки устанавливаются для каждого налога индивидуально.

Если расчетом налога занимается непосредственно налоговый орган, то уплачивается данная сумма в течение одного месяца после получения уведомления.

Предусматривается законом выплаты авансовых платежей. Они представляют собой предварительные платежи, уплата которых производиться постепенно, в течение налогового периода. Для них установлены сроки, но не соблюдение таких сроков грозит для налогоплательщика только начислением пени. Привлечь за не соблюдение законодательства за неуплату авансов нельзя.

Оплачивать налоги можно в наличной, а также безналичной форме. Предприятия осуществляют оплату налогов через расчетный счет в банковской организации, физические лица имеют возможность платить через кассы администраций, а также почтовые отделения.

Сроки для ИП на различных системах налогообложения

ИП не относится к разряду юридических лиц, и по своим обязательствам в данном случае отвечает своим имуществом.

Индивидуальные предприниматели могут применять все доступные виды налогообложения, и даже комбинировать их.

Но для каждого вида налога предусмотрен собственный срок уплаты, а за не своевременную сдачу ИП облагается штрафом. Поэтому является важным знание о сроках уплаты по каждому виду налога.

Частные предприниматели, которые применяют общий режим облагаются несколькими видами налогов, такие как:

- НДС, платиться по итогам квартала, в следующем месяце до 20 числа.

- Акциз (в случае необходимости), выплаты каждый месяц до 25 числа.

Налогообложение ИП при упрощенной системе предполагает выплату только одного налога. В законе он так и обозначается как упрощенный налог, аванс по его уплате вносится ежеквартально до 25 числа следующего месяца за налоговым кварталом, итоговая сумма налога платиться предпринимателей до 30 апреля.

Индивидуальный предприниматель может перейти на налоговый режим по вмененной системе. Данный налог ЕНВД платиться каждый квартал до 25 числа месяца, который следует за отчетным периодом.

Предприниматель не может перевести всю деятельность на вмененную систему налог исчисления, только часть.

Следует отметить, что помимо уплаты налогов приписанный той или иной системе налогообложения, ИП выплачивают страховые взносы в негосударственные фонды в обязательном порядке.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Для ООО на различных системах налогообложения

Общество с ограниченной ответственностью это форма юридического лица, и по своим обязательствам отвечает только в размере уставного капитала. В составе учредителей могут быть как граждане, так и иные юридические лица.

Применение ООО общего режима налогообложения обязывает компанию к уплате всех налогов предусмотренных законом и сдачи полного перечня отчетности. Использование данного вида налогообложения оправдано в случае построения бизнеса на импорте товаров, так как данный режим позволяет вернуть часть уплаченного НДС.

Основным налогом на ОСНО является налог на прибыль организации, ставка на сегодняшний день по нему 20%. Оплата производится в срок до 28 числа после закрытия квартала, годовой компания должна заплатить до 28 марта. Декларация сдается раньше до 20 марта следующего года, за который сдаются данные.

Предусмотрено уплата НДС, декларация и оплата осуществляется в одни и те же сроки, до 20 числа следующего месяца за отчетным.

Выплачивается предприятие на ОСНО налог на имущество, оплата производится авансами каждый квартал, крайний срок оплаты годового итога 30 апреля.

Выбирая для ООО вмененный режим, компания освобождается от уплаты налога на прибыль, на при этом платит НДС. Перейти на ЕНВД могут только организации, которые занимают определенными видами деятельности. К примеру, организации по наружной рекламе, розничной торговле могут использовать ЕНВД.

Для перехода на ЕВНД необходимо, чтобы использование данной системы налогообложения было одобрено в данном регионе. Выплачивается ЕНВД по итогам каждого квартала, на оплату дается 25 дней с момента завершения отчетного периода.

ООО освобождены от уплаты налога на прибыль в случае перехода на УСН, а также НДС. В практике данный вид налогообложения считается одним из наиболее выгодных для ООО, так как помимо того, что не выплачиваются основные виды налогов, не требуется сдача отчетности.

Для перехода на УСН численность работников ООО не должна превышать 100 человек и доход не должен быть выше 45 млн. рублей за период 9 месяцев. Выплачивается налог по УСН ежеквартально до 25 числа следующего месяца за кварталом, по итогам года период больше – до 30 апреля.

Для сельхозпроизводителей в налоговом кодексе предусмотрен специальный режим налогообложения – ЕСХН. Для перехода на него, по меньшей мере, 70% деятельности компании должно быть связано с сельской продукцией или рыболовством. Компания не может перейти на ЕСХН, если занимается производством подакцизных товаров.

При ЕСХН организации освобождается от уплаты налога на прибыль и на имущество, а также НДС. Заметим, что ИП освобождаются от НДС и налога на имущества. Перечисляются денежные средства в бюджет дважды в год, за полугодие налог платиться до 25 июля, по итогам года до 31 марта следующего года.

Различные виды налогов

Транспортный

Транспортный налог уплачивается в разных регионах по-разному, в том числе местными властями устанавливаются и сроки уплаты. В законе предусмотрено ежеквартальные выплаты данного вида налога, но администрации могут позволить юридическим лицам оплачивать его один раз в год.

Соответственно, если принято решение об уплате каждый квартал, то налогоплательщик вносит аванс до последнего дня следующего месяца за отчетным периодом.

Годовая оплата данного налога предусмотрена до 1 февраля следующего года. Поясним, налог оплачивается за 2017 год до 1 февраля 2018. Иные условия действуют для физических лиц, они оплачивают транспортный налог за прошедший год до 1 октября.

Налог на прибыль

Налог на прибыль платиться предприятиями, которые находятся на общей системе налогообложения.

Компания освобождается от уплаты налога на прибыль в случае перехода на специальные режимы (вмененный и упрощенный).

Оплатить налог на прибыль по итогам года компания должна в срок до 28 марта года, который следует за отчетным периодом. В течении налогового периода уплачиваются авансовые платежи, по ним срок назначается на следующий месяц после завершения квартала. Законом предполагается ежемесячный расчет по уплате данного налога, перечисляется сумма обязательства не позднее 28 числа.

Налог на имущество

Данный вид налога платиться частными лицами, предпринимателями и предприятиями. У каждого субъекта собственный порядок и сроки уплаты.

В отношении предприятий данный налог оплачивается только при общем и вмененном режиме. Прочие системы налогообложения освобождены от данного вида налога.

ИП не облагаются налогом на имущество.

Данный вид обязательств перед бюджетом является региональным, из чего следует, что каждый регион устанавливает собственные сроки уплаты.

Но большинство придерживаются системы авансовых платежей, которые платятся в течение месяца после завершения квартала и годовой.

Для физических лиц период оплаты дается до 1 ноября следующего года.

Земельный

Земельный налог оплачивается физическими лицами и предприятиями, в собственности которых находится земельные участки. Следует отметить, что налоги не взимаются за арендованные участки.

Сроки оплаты земельного налога устанавливаются на уровне муниципалитетов, и если не применены иные нормативные акты, то до 15 сентября отчетного года организация должна выплатить авансовый платеж. По итогам завершенного года до 1 февраля платиться остаток по обязательству перед бюджетом.

Физические лица, а также ИП выплачивают земельный налог в период до 1 февраля года, который является следующим за отчетным.

Водный

Платиться водный налог в бюджет того района, в котором располагается водный ресурс.