Основные особенности программы клиент-банк

Отправить на почту

Программа банк-клиент — это современная система доступа к счетам организации и управления счетами через интернет. Из этой статьи вы узнаете, что собой представляет программа банк-клиент, а также о ее функциях, достоинствах и недостатках.

Что такое банк-клиент и как в нем работать?

Банк-клиент представляет собой систему дистанционного банковского обслуживания (ДБО), предназначенную для удаленного проведения платежей и прочих банковских операций, контроля расчетного счета в режиме реального времени посредством обмена информацией с банковским сервером через интернет.

- Представляет собой программу, устанавливаемую на ПК клиента.

- Банковские документы (платежки, выписки) хранятся на компьютере пользователя

- Возможна работа вне сети. Банк-клиент позволяет в офлайн-режиме формировать новые документы, использовать возможности экспорта и импорта, создавать новые документы, выгружать старые выписки. Однако отправлять платежки, загружать новые выписки банк-клиент не позволяет, так как для этого нужна связь с сервером банка.

О том, как учитывать операции по расчетному счету, читайте в статье «Операции по расчетному счету в бухгалтерском учете».

Чем отличается интернет-банк от клиент-банка (их преимущества и недостатки)?

Клиент-банк в классическом понимании — это совокупность способов удаленного банковского обслуживания, доступ к которым происходит через ПК пользователя. Банк предоставляет клиенту необходимое программное обеспечение, техническую и методическую поддержку.

Однако в зависимости от способа сетевых коммуникаций выделяют 2 вида ДБО: «толстый» клиент (банк-клиент, или программа клиент-банк) и «тонкий» клиент (интернет-банк).

Основное отличие в работе двух систем удаленного доступа в том, что интернет-банк работает полностью через интернет посредством браузера (вся информация о банковском счете находится на сервере банка), в то время как банк-клиент (толстый клиент) работает через программу, установленную на компьютере пользователя. Отсюда вытекают и другие различия систем, их плюсы и минусы применительно к каждому конкретному пользователю:

- Работа с документами вне сети интернет.

Доступна для программы банк-клиент, для интернет-банка недоступна.

- Возможности доступа с нескольких устройств.

Для одновременного доступа к данным через интернет-банк необходим лишь специально настроенный браузер. Для доступа в банк-клиент нужна установка программы на каждом компьютере.

- Хранение данных, защита информации.

Данные в системе интернет-банк хранятся на сервере банка, при использовании программы банк-клиент — на компьютере пользователя, поэтому в системе банк-клиент информация о счетах подвержена большей опасности.

В случае если выйдет из строя компьютер с системой пользователя интернет-банка, он сможет просто переустановить браузер или зайти в онлайн-банк с другого устройства, в то время как пользователь банк-клиента, возможно, потеряет часть информации о счете, и эти данные придется восстанавливать.

Как правило, система банк-клиент предоставляет больше опций, например просмотр истории изменения статуса документа и другие. Также немаловажным плюсом для некоторых организаций будут возможности взаимодействия системы обслуживания с различными бухгалтерскими сервисами и программами (для банк-клиента они, как правило, шире).

В зависимости от необходимых параметров работы организация может выбрать тот или иной вариант дистанционного банковского обслуживания либо совместно использовать и ту и другую систему.

Банк-клиент или Клиент-банк — как правильно?

Как мы уже выяснили, клиент-банк — это обобщенное понятие, объединяющее системы банк-клиент и интернет-банк (интернет-клиент). Назвать интернет-систему, работающую через специальную банковскую программу, можно и банк-клиентом, и клиент-банком. Однако в договорах банковского обслуживания, как правило, используется термин «клиент-банк».

Как установить банк-клиент?

Установка программы производится следующим образом:

- Для начала необходимо проверить соответствие техники пользователя техническим требованиям устанавливаемой системы.

- Устанавливается программное обеспечение банка.

- Устанавливается программа-генератор ключей, запрос на генерацию отправляется в банк.

- Через окно браузера пользователь входит в программу банка. Логин и пароль находятся в пакете банковских документов. В USB-порт вставляют электронный ключ.

- Банк в течение нескольких дней выпускает сертификаты ключей. Пользователю необходимо зайти в систему, распечатать документ в двух экземплярах, отнести в банк.

- Через несколько дней сертификаты ключей становятся доступны пользователю, система готова к эксплуатации.

Стоит иметь в виду, что данная схема является приблизительной, так как каждый банк устанавливает свои технические требования и инструменты пользования системой.

https://www.youtube.com/watch?v=KphRf0RPz7E

Устанавливает систему и работает с ней бухгалтер (обязательно уверенный пользователь ПК), как правило, самостоятельно с применением подробных инструкций банка-поставщика, однако в некоторых случаях может понадобиться помощь специалистов.

Как пользоваться клиент-банком (инструкция, порядок работы в системе)?

Итак, как же работать в программе клиент-банк? Работа в системе клиент-банк происходит с применением компьютера, подключенного (или имеющего доступ) к интернету.

Для работы в системе интернет-банк на ПК устанавливают браузер (обычно Internet Explorer), который настраивают согласно инструкции банка-поставщика, и программу-шифрователь данных (КриптоПро или другую). В браузере запускают страницу банка, с которой и происходит доступ к данным расчетного счета.

Также для доступа необходимы персональные логин и пароль и электронный USB-ключ eToken, выдаваемые банком при регистрации. eToken — это защищенный носитель информации, внешне похожий на USB-флеш-карту.

О том, как избежать ошибок в платежных поручениях, читайте в статье «Проверьте настройки «Клиент-банка»».

Итоги

Клиент-банк является очень удобным способом банковского обслуживания юрлиц и ИП. Существует 2 вида системы ДБО: банк-клиент и интернет-банк, оба имеют свои преимущества и недостатки.

Основным преимуществом интернет-банка является возможность работы на сервере банка без угрозы потери данных, основной недостаток — отсутствие возможностей для офлайн-работы.

В отличие от интернет-банка банк-клиент позволяет выполнять часть работы без подключения к интернету, однако существует риск частичной потери информации о счетах из-за технического сбоя.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/osnovnye-osobennosti-programmy-klient-bank/

Система клиент-банк

Система удаленного взаимодействия Клиент-Банк представляет собой программный комплекс на базе автоматизированной системы расчетов, осуществляемых посредством различных каналов электронной связи.

Она позволяет клиентам проводить одновременную обработку банковских документов с рабочих мест, находящихся на удалении друг от друга. Обмен информацией происходит посредством телефонной или компьютерной связи.

Классический вариант системы Клиент-Банк

Классический тип системы Клиент-Банк зачастую именуют как «толстый клиент». На компьютерах пользователя устанавливается специализированное клиентское приложение, которое хранит в памяти компьютера все персональные данные, такие как платежные поручения и выписки по счетам, а также список контрагентов.

Для связи с банком используется либо модемное соединение, либо интернет. Важным преимуществом такого варианта системы Клиент-Банк является тот факт, что клиенту для работы в программе нет необходимости в подключении к банковской части системы дистанционного банковского обслуживания.

Система позволяет минимизировать риск возврата электронных документов из-за ошибок в оформлении платежа, поскольку уже при вводе документа в систему она автоматически определяет допущенные специалистом ошибки при его заполнении. Кроме этого, она способна создавать автоматизированные архивы всех документов и выписок и хранить их в удобной для просмотра форме.

Система Клиент-Банк гарантирует высокую степень безопасности, так как фиксирует в журнале операций действия любого пользователя, имеющего доступ к системе. Подтверждение электронных документов осуществляется с помощью цифровой подписи лицами, указанными в банковской карточке.

Общие функции

Пользователи системы Клиент-Банк могут оперативно управлять собственными банковскими счетами, сокращая до минимума время документооборота. Благодаря использованию системы клиенты имеют возможность осуществлять следующие действия:

- оформлять и отправлять в банк поручения на проведение платежных операций;

- отправлять в банк списки на зачисление заработной платы;

- отправлять запросы на предоставление информации;

- получать банковские выписки;

- формировать отчеты на основании отраженных в системе документов;

- получать из банка информацию справочного характера.

Специалисты, использующие систему Клиент-Банк, могут работать как в локальном, так и в сетевом режиме. Возможна организация документооборота с бухгалтерией и финансовыми службами организации.

Система позволяет выгружать первичные документы из программы 1С и других аналогичных продуктов, а также загружать в них полученные банковские выписки.

Удаленное управление счетом практически полностью избавляет клиента от регулярных посещений банка.

Главная страница системы содержит полную информацию о текущем состоянии банковских счетов, данные о депозитах и привлеченных кредитах, включая графики платежей. Меню позволяет получить доступ к выпискам по каждой из позиций.

Здесь же можно в режиме онлайн сформировать выписку по расчетному счету на указанную дату или за определенный временной период. Система сохраняет единожды введенные реквизиты контрагента в шаблоны, существенно ускоряя процесс формирования платежных поручений.

При наличии у клиента счета в иностранной валюте система Клиент-Банк позволяет проводить платежи не только в российской, но и в иностранной валюте.

Безопасность

Передача данных осуществляется в зашифрованном виде. Вход в систему требует введения соответствующего логина и пароля. Каждое платежное поручение, отправляемое в рамках системы Клиент-банк, должно быть подтверждено электронными подписями первого и второго лица организации.

Обычно в их роли выступают директор и главный бухгалтер. Подпись главного бухгалтера вводится в систему в момент завершения оформления платежного поручения, далее документ направляется на визирование к директору организации. Без второй подписи отправка документа в банк для осуществления дальнейшей операции с ним невозможна.

Применение электронной подписи подразумевает наличие у клиента специального ключа соответствующего типа. Система поддерживает три основных типа пользователей: директор, главный бухгалтер и администратор.

Функции бухгалтера:

- просмотр информации в базе данных системы;

- создание платежного поручения.

Функции директора:

- просмотр информации;

- визирование платежных поручений.

Функции администратора:

- просмотр документов в базе;

- визирование платежных поручений;

- ввод в систему новых пользователей;

- взаимодействие с банком;

- контроль клиентского рабочего места.

Согласно нормативным актам банки, использующие системы дистанционного обслуживания, обязаны идентифицировать лиц, которые уполномочены на распоряжение банковским счетом организации.

Для повышения качества интеграции и передачи данных IT-отделы кредитных организаций обеспечивают пользователям систем дистанционного обслуживания доступ к сетям. Применение высокопроизводительных линий коммуникации необходимо для обеспечения бесперебойной передачи существенных объемов данных и электронных документов между географически удаленными участниками электронной платежной системы.

Источник: https://utmagazine.ru/posts/15836-sistema-klient-bank

Особенности системы

Система «Банк-Клиент» — это настоящая почтовая служба. Используя её, Вы сможете в режиме реального времени обмениваться с Банком платежными документами любых типов.

Работа с банком производится через Web-интерфейс, единственным требованием является наличие на компьютере программы Microsoft Internet Explorer версии 5.0 или выше.

Клиенты системы подключаются к серверу банка через сеть Internet с использованием сертифицированных средств защиты передаваемой информации. Все операции в системе осуществляются в режиме диалога, подобно обычной работе в сети Internet.

Основные функциональные возможности:

- Работа со всеми видами банковских платежных документов

- Поиск и просмотр как текущих, так и архивных документов

- Шаблоны документов

- Получение Выписок по счетам

- Передача сообщений произвольного формата с подписью клиента

- Доска объявлений

- Набор постоянно обновляемых справочников. В том числе: личный справочник корреспондентов клиента; список банков (БИК, ИНН и т.п.) по данным ЦБ РФ; курсы валют и др.

- Экспорт/Импорт документов из/во внешних(е) бухгалтерских(е) программ(ы) или БД.

Благодаря продуманной схеме отклика на принятые документы, Клиент всегда может контролировать текущее состояние отправленного документа, а также оперативно получать информацию о своих счетах с помощью выписок (за любую текущую или архивную дату), получение которых может производиться автоматически.

Благодаря различным сервисным функциям, оформление документов в системе требует минимального количества времени. Использование при этом различных постоянно обновляемых справочников поможет избавиться от досадных ошибок.

Установив предлагаемую Банком систему, Вы сможете посылать платежные поручения и получать выписки, не выходя из офиса, что позволит сберечь Ваше время.

Безопасность

Для обеспечения защиты информации в системе предусмотрены:

- Система паролей доступа на сервер банка в сочетании с сертифицированными генераторами одноразовых паролей eToken PASS, обеспечивающая гарантированную защиту банковской тайны

- Сертифицированная защита «активных элементов» системы на «клиентском месте»

- Использование стандартного протокола SSL для защиты информации от несанкционированного доступа

- Сертифицированные средства криптозащиты информации, включая шифрование передаваемых данных и электронную цифровую подпись

Краткое описание технологий и средств ИБ для системы ДБО.

Правила доступа клиентов МБО «ОРГБАНК»(ООО) к услугам ДБО.

Источник: http://www.orgbank.ru/index.php/corporate-service/system-ibc/propitais-of-system.html

Как работает «Клиент-Банк»: виды, функции и особенности системы

Сложно себе представить предприятие, бухгалтер которого не использует в своей работе «Клиент-Банк», ведь переводить деньги не вставая с рабочего места гораздо удобнее, чем ездить в банк с платёжками.

На сегодняшний день существует несколько типов таких систем.

Так, например, альфа-банк может предложить оптимальный вариант, ориентируясь на текущие показатели бизнеса клиента, размер его активов, масштаб документооборота.

Понятие и функции «Клиент-Банка»

Для удобства работы бухгалтеров и автоматизации документооборота большинство финансовых учреждений предлагают своим клиентам комплекс программного обеспечения, позволяющий проводить операции с текущим счётом, а также отслеживать движение денежных средств. В результате достаточно обширный перечень действий можно совершать не приезжая в банк.

Использование такого приложения даёт предприятию следующие преимущества:

- уменьшаются затраты на проведение операций;

- снижается количество бумажных документов;

- появляется возможность оперативно отслеживать состояние счёта;

- правильность документов проверяется в оперативном режиме.

Система доступна практически любой фирме. Для работы необходим только компьютер и подключение к сети Интернет.

Разновидности программного обеспечения

В настоящий момент «Клиент-Банк» предлагается в виде классической системы, которая требует установки приложения на компьютер. В этом случае дополнительно необходимо подключать ключевой носитель для идентификации клиента и создания цифровой подписи. Однако такой подход удобен далеко не для всех клиентов, поскольку бухгалтер привязан к одному рабочему компьютеру.

Развитие технологий привело к тому, что банки смогли разработать новый интерфейс. В результате возникла система интернет-банкинга для юридических лиц.

Клиент может просто зайти на сайт и пройти процедуру идентификации, после чего бухгалтеру будет доступен тот же спектр операций, что и в классической версии.

Интернет-версия оптимальна для использования в малом и среднем бизнесе, а вот при большом объёме совершаемых операций лучше остановиться на обычной системе «Клиент-Банк».

Безопасность работы с системой

Важный момент, который необходимо учесть при выборе варианта «Клиент-Банка», — обеспечение безопасности. Каждый банк неоднократно тестирует свою систему, защищает её электронно-цифровой подписью и паролем, а также устанавливает специальные сертификаты. Для того чтобы уберечь информацию, применяются электронные замки и USB-ключи.

Очень важно убедиться в том, что все необходимые меры по обеспечению защиты информации предприняты. Чтобы избежать проблем, лучше подключать сетевые версии, когда у каждого из пользователей свой терминал. Обычно речь идёт о директоре, бухгалтере и операционисте. Такой порядок позволяет избежать ошибок и неверно составленных платёжных поручений.

Источник: http://www.finchas.ru/lichnye-finansy/poleznye-stati/1399-kak-rabotaet-klient-bank-vidy-funktsii-i-osobennosti-sistemy

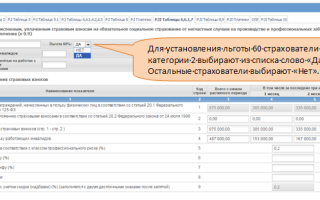

Клиент банк в 1С 8.3: настройка, выгрузка и загрузка выписок

Рассмотрим, как работать с банковскими выписками и платежными поручениями с помощью клиент-банка, интегрированного с 1С. Это нужно для автоматизации выгрузки платежек и загрузки выписок о списании и поступлении средств на расчетный счет.

Условно ежедневную работу с банком можно поделить на:

- создание платежных поручений за текущий день;

- выгрузку/загрузку данных банка о произведенных поступлениях и списаниях за предыдущий день;

- отражение банковской выписки на расчетном счете в 1С.

Чтобы начать работать, сформируем платежные поручения для оплаты имеющихся задолженностей. В разделе «Банк и касса» выберем пункт «Платежные поручения», в открывшемся журнале с платежными поручениями воспользуемся автоматическим формированием платежек при помощи кнопки «Оплатить»:

Будем оплачивать товары и услуги (выберем этот вид в выпадающем меню кнопки «Оплатить»). Программа предложит сформировать платежки по имеющимся задолженностям. Можно это сделать для всех документов, можно произвести выборочную оплату.

Сформированные автоматически платежные поручения заполняются данными из документа «Поступление товаров и услуг». Тем не менее, перед отправкой в банк следует проверить документ и только после проверки выгружать в банк.

Отправка поручения в банк производится при нажатии кнопки «Отправить в банк» в верхней панели журнала поручений:

После нажатия кнопки открывается список поручений, доступных для отправки:

Требуется выбрать период времени, за который будет производиться отправка, и выбрать из списка поручений те, которые нужно отправить.

Выгрузка данных в банк происходит путем отправки файла в формате *.txt. Для обмена с банком нужно создать такой файл.

Настройка подготовки файла для банка осуществляется при нажатии кнопки «Настройки». В открывшемся окне можно указать:

- «Название программы» — версия клиент-банка;

- «Файл выгрузки в Банк», «Файл выгрузки из Банка» – расположение файла на жестком диске;

- «Группа для новых контрагентов» — к какой группе будут относиться вновь созданные контрагенты. Если оставить поле пустым, то программа создаст новую группу;

- «Статья ДДС по умолчанию настраиваются в справочнике»;

Также в настройках указывается, какие документы требуется выгружать, контролировать или нет номера документов, создавать или нет новых контрагентов, если данные не найдены, проводить или нет автоматически поступления и списания с расчетного счета.

Следует обратить внимание на галочку «Перед загрузкой показывать форму «Обмен с банком». Это дает возможность перед загрузкой проверить правильность заполнения выписки. Если галочка не стоит, то загрузка выписки происходит автоматически, без возможности предварительной проверки.

Чтобы записать файл, создаем его (например, на рабочем столе или в другой директории) или выбираем уже готовый файл:

Все данные о платежных поручениях подготовлены к отправке в банк, их можно отправить через систему клиент-банк. Для просмотра информации о поручениях, которые попали в файл, предусмотрен «Отчет о выгрузке»:

Для загрузки данных из клиент-банка в 1С, надо предварительно выгрузить соответствующий документ и сохранить его. Далее данный файл выбирается в поле «Файл загрузки»:

Требуется проверить, что все контрагенты и документы найдены правильно.

Если 1С не сможет найти контрагентов, по которым есть данные в выписке, будет предложено создать новых. Тем не менее, контрагент может уже быть создан, но его реквизиты отличаются от указанных в выписке.

Также требуют проверки поля таблицы. При необходимости их можно корректировать. Если все заполнено верно, то можно нажимать кнопку «Загрузить».

Подтверждает успешную загрузку данных появление ссылки на документ поступления. Если нажать на ссылку, то документ откроется, можно проверить правильность реквизитов, счетов учета и остальных данных.

Источник: https://scloud.ru/ask_question/bank-i-kassa/klient-bank-v-1s-8-3-nastroyka-vygruzka-i-zagruzka-vypisok/

Как работать с банк клиентом?

Филатова Светлана

Консультант сайта CreditBook.ru

Программа Банк-Клиент существенно упрощает жизнь для постоянных клиентов банка. Не приезжая в банк можно оформить платежные документы, запросить выписки по счетам и прочую информацию от банка. Поскольку для фирмы средних размеров объем такого документооборота может включать несколько сотен операций, программа Банк-Клиент – это хороший способ сэкономить время и нервы.

Примерная схема работы программы Банк-Клиент

В банке устанавливается программное обеспечение и сервер с выходом в Интернет. Программное обеспечение работает с Базой данных, которая позволяет снимать, пополнять, проводить прочие операции со счетами клиентов. Каждый клиент проходит аутентификацию и получает доступ к сервису.

Для операции со счетами клиент заполняет специальные формы (платежные поручения) в программе Банк-Клиент, указывает все необходимые данные, ставит ЭЦП (электронно-цифровую подпись) и отправляет документ в банк.

В банке операционист сверяет данные, подтверждает операцию, и деньги списываются со счета клиента.

Для того чтобы научиться пользоваться программой, вам потребуется два-три дня. Ничего сложного нет, но нужно понять основные принципы работы. Оптимальный вариант – сотрудник банка выезжает к вам в офис и подробно объясняет, как заполнять основные документы, как отправлять, как просматривать статус проведенных операций.

В целях безопасности желательно выделить отдельное рабочее место для программы Банк-Клиент, которое используется только для связи с банком. А каждому пользователю присвоить свой логин и пароль. Электронных подписей обычно две – главного бухгалтера и руководителя. Или одна – только руководителя.

Как работать в программе Банк Клиент?

Для входа в программу пользователь должен быть уже зарегистрирован в системе. Вход осуществляется через кнопку Пуск. Выбираем строку Сбербанк – Клиент-Сбербанк-Запуск. В появившемся окошке вбиваем логин (имя пользователя) и пароль. В случае ошибки у вас будет три попытки для ввода пароля. Далее нажимаете кнопку Войти.

Если при входе в программу или при выходе из нее у вас появляется окошко Неотправленные файлы, вам нужно внимательно просмотреть выпадающий список. После сверки нажмите кнопку Продолжить.

Далее программа потребует предъявить Ключ. После его предъявления все неотправленные файлы сверяются с теми, что хранятся в БД. При несовпадении на экран будет выведено Оповещение.

Внимательно ознакомьтесь с его содержимым во избежание мошенничества.

Внешний вид окна программы Банк-Клиент чем-то напоминает обычный документ в Word. Рассмотрим заполнение формы рублевого платежного поручения. С левой стороны главного окна выбираем из списка Избранное – Рублевое платежное поручение. Откроются несколько вкладок: Основные/Налоговые/Служебные/Состояние.

На странице Основныевам нужно ввести основные данные документа: ИНН, БИК, номера счетов, назначение платежа. Вкладка Налоговые доступна, если можно изменить значения налоговых данных.

К примеру, эта вкладка открывается для рублевого платежного и рублевого инкассового поручения. Здесь вводятся КПП, ОКАТО, налоговый период и пр.

Вкладки Служебные и Состояние редактировать нельзя, они просто содержат информацию для ознакомления.

Если у вас возникают какие-либо проблемы при работе в системе Клиент-Банк, обязательно обратитесь в банк. К вам пришлют специалиста, который вместе с вами проведет несколько операций. И вы поймете, что на самом деле сложности при работе с этой программой очень преувеличены.

Источник: http://creditbook.ru/otvety/359-kak-rabotat-s-bank-klientom

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Для обмена информацией с банками по электронным каналам связи предназначены специализированные программы типа «Клиент банка».

«1С:Бухгалтерия 8», со своей стороны, предоставляет возможность обмена информацией с такими программами.

Для решения этой задачи в «1С:Бухгалтерии 8» используется специальная обработка «Клиент банка (загрузка/выгрузка платежных документов)», вызываемая из меню «Банк» › «1С Предприятие – Клиент банка».

Специальная обработка позволяет:

- подбирать платежные документы в информационной базе «1С:Бухгалтерии 8», затем выгружать их в программу типа «Клиент банка» для передачи в банк по электронным каналам связи;

- загружать в информационную базу «1С:Бухгалтерии 8» из программы типа «Клиент банка» информацию, поступившую из банка об операциях по расчетным счетам организации.

Обмен данными между «1С:Бухгалтерией 8» и программой типа «Клиент банка» осуществляется через промежуточное хранилище информации, в качестве которого используется текстовый файл.

При выгрузке платежных документов «1С:Бухгалтерия 8» создает файл обмена, а программа типа «Клиент банка» затем его загружает.

При загрузке информации в «1С:Бухгалтерию 8» действия выполняются в обратном порядке: сначала программа типа «Клиент банка» формирует файл обмена, а затем «1С:Бухгалтерия 8» его загружает.

Загрузка и выгрузка в информационную базу «1С:Бухгалтерии 8» могут выполняться поочередно с помощью обработки «Клиент банка (загрузка/выгрузка платежных документов)» (меню «Банк» › «1С Предприятие – Клиент банка»).

Обработка рассчитана на опытных пользователей.

В форме обработке следует указать период, за который будут выгружаться или загружаться документы, организацию, и выбрать название программы типа «Клиент банка».

Выгрузка данных.

На закладке «Выгрузка» в поле «Файл выгрузки» следует указать имя и путь файла обмена. (Этот же файл должен быть указан в программе типа «Клиент банка» в качестве файла загрузки). В поле «Банковский счет» необходимо выбрать счет, по которому будет производиться обмен с программой типа «Клиент банка».

Для выполнения выгрузки платежных документов следует нажать на кнопку «Выгрузить» – после этого система автоматически сформирует файл экспорта и заполнит его информацией всех исходящих платежных документов.

Если после выгрузки в программу типа «Клиент банка» платежные документы были изменены в «1С:Бухгалтерии 8», то их можно будет выгрузить повторно – в программе типа «Клиент банка» список документов для передачи в банк при этом должен будет измениться. Однако важно понимать, что если документы уже были переданы программой в банк, то изменять их не рекомендуется.

Загрузка данных.

На закладке «Загрузка» в поле «Файл загрузки» следует указать имя и адрес файла обмена. (Перед этим тот же файл должен будет указан в программе типа «Клиент банка» в качестве файла выгрузки).

Для выполнения загрузки платежных документов из файла импорта (предварительно сформированного в программе типа «Клиент банка») следует нажать на кнопку «Загрузить».

При загрузке могут выполняться следующие действия:

- уточняются реквизиты платежных документов, ранее введенных в «1С:Бухгалтерии 8». Если документы из «Клиента банка» поступили в измененном виде, то они будут исправлены в «1С:Бухгалтерии 8»;

- для регистрации входящих платежных документов, а также исходящих, если соответствующие исходящие документы в «1С:Бухгалтерии 8» не оформлялись (то есть оформлялись непосредственно в программе типа «Клиент банка»), в «1С:Бухгалтерии 8» создаются документы с соответствующим видом операции, в них заносятся все реквизиты загружаемых платежных документов: расчетный счет, сумма, контрагент. При этом «1С:Бухгалтерия 8» предложит создать нового контрагента, если не сможет его идентифицировать.

Источник: http://samoychiteli.ru/document37149.html

Услуга Клиент-банк: назначение, возможности и преимущества

Услуга Клиент-банк — специальная опция, предоставляемая финансовыми организациями клиентам, и позволяющая дистанционно управлять деньгами на расчетном счету через интернет. В зависимости от кредитного учреждения система может иметь различные названия, но принципы, структура и безопасность услуги остаются практически неизменными.

Особенности Клиент-банка:

- Использование современных систем кодирования данных с применением ЭЦП, что гарантирует безопасность работы с Клиент-банком.

- Передача/получение бумаг через глобальную сеть.

- Обеспечение взаимодействия между владельцем аккаунта и банком.

- Легкость совершения различных транзакций.

Услуга Клиент-банк и ее возможности

На современном этапе система Клиент-банка для юридических лиц, граждан и ИП позволяет:

- Получать из кредитной организации выписки по аккаунту.

- Передавать в финансовое учреждение платежные поручения.

- Создавать и направлять различные бумаги в электронной форме.

- Формировать и вести архив переданных в банк указаний.

- Получать дополнительную информацию, в том числе и по курсам валют.

- Вести неограниченное число счетов. При работе с Клиент-банком можно использовать несколько р/с, контролировать проведение транзакций, следить за остатком средств на счету.

Как установить Банк-клиент?

Система онлайн-банкинга доступна всем клиентам кредитных учреждений (ИП, юрлицам и гражданам). Чтобы подключить услугу, необходимо:

- Иметь под рукой персональный компьютер, связанный с глобальной сетью.

- Направиться в банк с заявлением о подключении. Здесь стоит указать вариант подсистемы (это может быть интернет-клиент, банк-клиент и прочие).

- Обговорить с сотрудниками учреждения возможность подключения такой опции с позиции программных и технических параметров. В ряде случаев требуется доукомплектация рабочего места.

- Оформить дополнительное соглашение на РКО. Иногда применение Клиент-банка приводит к повышению общих затрат на содержание расчетного счета.

В чем плюсы работы с клиент-банком?

Работа с онлайн-банкингом имеет ряд преимуществ:

- Оперативность. Применение услуги Клиент-банка — возможность дистанционно управлять имеющимися в распоряжении средствами из офиса или дома. Благодаря этому, удается свести к минимуму затраты времени на посещение кредитной организации.

- Простота. Банк-клиент полностью автоматизирована. Кроме того, благодаря контролю заполнения реквизитов, удается избежать многих ошибок в процессе проведения финансовых операций.

- Безопасность. Дистанционное обслуживание — популярная опция, алгоритм работы которой налажен на 100%, а сама система Клиент-банка надежно защищена от постороннего вмешательства. По этой причине можно быть уверенным в конфиденциальности данных и безопасности проведения операций. Здесь предусмотрено несколько уровней защиты:

- Пароль.

- Шифрование.

- Применение ЭЦП.

Также Банк-клиент — это:

- Сокращение расходов на покупку вычислительной техники.

- Проведение операций из любой точки планеты.

- Легкость установки требуемого ПО.

- Уверенность в сохранности данных.

Читайте также — Транзакция: типы, особенности, назначение

Многие кредитные организации, предлагая систему Клиент-банка для юридических лиц, обеспечивают:

- Круглосуточный контроль доступной на счету суммы.

- Качественный СМС-сервис, обеспечивающий удобство работы.

- Контроль ограничений по овердрафту в режиме онлайн.

- Аналитику проведенных транзакций и движения денег по счету с помощью фильтров и графиков.

- Дополнительные функции, среди которых — быстрая подпись, второй мобильный и прочие.

Тарифы на услугу Клиент-банка

Стоимость подключения онлайн-банкинга зависит от ряда факторов:

- Банковского учреждения.

- Вида тарифного плана.

- Наличия технической возможности.

- Количества предоставляемых опций и прочих.

Чаще всего подключение услуги Клиент-банк бесплатно. В большей части случаев услуга интернет-банкинга уже включена в тарифный пакет РКО (для юрлиц), что приводит к большим ежемесячным расходам на содержание аккаунта. Кроме того, платить приходится и за дополнительные услуги, к примеру, получение электронного ключа.

Но практика показывает, что такие расходы оправдывают себя на 100%, ведь работа с Клиент-банком — удобно, выгодно и просто.

Источник: https://raschetniy-schet.ru/usluga-klient-bank-naznachenie/

Транзитные операции клиентов и контроль банков

В январе Банк России обнародовал письмо от 31.12.14 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов» (далее — рекомендации по контролю транзитных операций).

Этим документом определены признаки совершаемых клиентами транзитных операций, которые, по мнению Банка России, могут быть направлены на легализацию (отмывание) доходов, полученных преступным путём.

В письме регулятор признаёт возрастающие масштабы транзитных операций, а это даёт ему основания полагать, что их совершение имеет противозаконные цели.

Применение на практике процедур, связанных с выявлением признаков сомнительных транзитных операций, вызывает вопросы как у кредитных организаций, так и у их клиентов. Разъяснить подробности требований, предъявляемых регулятором к внутреннему контролю таких операций банками, редакция попросила президента Клуба банковских бухгалтеров Кирилла Геннадьевича ПАРФЁНОВА.

Банковский сектор относится к числу наиболее регулируемых сфер деятельности. Это объясняется ключевым положением банков в экономике. Регулирование осуществляется посредством системы мер, с помощью которых государство через Банк России стремится обеспечить стабильное, безопасное функционирование банков.

Важнейшей целью регулирования является своевременное реагирование на нарушения и негативные тенденции в деятельности банков, в том числе связанные с выявлением совершаемых клиентами операций, требующих повышенного внимания.

Возникшие в результате санкций, принятых в 2014 году по отношению к РФ, кризисные изменения в экономике в конце года усилились с падением цен на нефть.

Межбанковский рынок пострадал, работникам банков трудно делать адекватную оценку перспективности заключения сделок. Резервы государства и Банка России тают быстрее, чем пополняются.

С большой долей вероятности можно говорить о том, что накоплений, которые были сделаны в предыдущие годы, в будущем уже не будет.

На этом фоне ужесточается и денежно-кредитная политика. Одним из направлений «закручивания гаек» Банк России определил повышение внимания кредитных организаций к транзитным операциям клиентов.

Факторы, характеризующие транзитные операции как сомнительные

— Кирилл Геннадьевич, письмо № 236-Т, содержащее рекомендации по контролю транзитных операций, по указанию Банка России должно быть доведено до сведения кредитных организаций.

Но все клиенты банков обратили внимание на этот документ, уверенности нет.

Поэтому сформулируем первый вопрос: какие признаки транзитных операций указывают на их, мягко скажем, необычный характер и могут вызвать пристальное внимание со стороны банков?

Источник: https://bankir.ru/publikacii/20150428/tranzitnye-operatsii-klientov-i-kontrol-bankov-10006354/

Налогообложение коммерческих банков: особенности и направления развития

Библиографическая ссылка на статью:

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. 2015. № 4. Ч. 4 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/04/52143 (дата обращения: 07.06.2018).

В современной рыночной экономике банковская система является одним из важных элементов сложившейся структуры экономических взаимоотношений.

Тесное переплетение товарного производства с банковской системой исторически обусловлено и постоянно развивалось. В данном взаимодействии банки служат катализатором роста эффективности производства.

Основная роль банков в этом процессе – посредническая, поскольку их деятельность в основном направлена на перераспределение капиталов.

Кредитные учреждения являются посредниками в перераспределении капиталов и относятся к группе финансовых посредников.

Прежде всего, надо отметить, что банк, как кредитная организация, для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законодательством (ст.

1 Федерального закона № 395-1 «О банках и банковской деятельности»)[1]. В конкретном случае – при предоставлении кредита – банк, привлекая денежные средства физических и юридических лиц и затем, размещая их от своего имени и за свой счет (т. е.

проводя банковские операции), осуществляет реальную экономическую деятельность, направленную на получение дохода и, соответственно, прибыли, что является основной целью его деятельности.

Поскольку банки являются одним из основных элементов финансовой системы России, они оказывают большое влияние на ее современное развитие.

Особый статус банков обоснован возможностью осуществления посреднических операций между хозяйствующими субъектами.

Кроме того, банки являются источником заемных ресурсов для юридических и физических лиц.

Предоставление ресурсов, необходимых для осуществления производственного процесса на фоне осуществления посреднических операций, позволяют оптимизировать размещение и потоки денежных средств.

Перечисленные особенности банков как субъекта рыночной экономики свидетельствуют о наличии некоторых исключительных черт в сущности банков как субъектов налогообложения.

Главной особенностью банков во взаимоотношениях с налоговой системой РФ является их неоднородный характер. Банк выступает в качестве:

- плательщика налогов;

- посредника между налоговой системой и другими налогоплательщиками;

- налогового агента, осуществляющего исчисление и удержание налогов и перечисления их в бюджет.

На сегодняшний день можно смело утверждать, что нет систематической методологии по исчислению налоговой нагрузки кредитных организаций.

Развитие системы налогообложения банков должно быть скоординировано и взаимосвязано с развитием иных отраслей. Налоговое законодательство банков на современном этапе является сложным и динамичным.

Это является проблемой, так как неоднозначность его требований, норм, правил в результате значительно увеличивает риски, которые впоследствии отражаются на финансовом состоянии банков, и их репутации.

Для решения этой проблемы необходимо разработать новые или усовершенствовать действующие методы идентификации, систему формирования налоговой базы, и в целом пересмотра методики налогового учета в России.

Также, недостатком определим полное отсутствие определенности в реализации порядка налогообложения относительно банковского продукта, ведения бухгалтерского учета, так как эти критерии зачастую подталкивают к судебным спорам налоговые органы и банки. Рассматриваемая проблема подразумевает необходимость разработать и применить новые формы, методику налогового администрирования, которые непременно будут учитывать волатильность этих связей.

Необходимо отметить, что методология налогообложения банков и налогового контроля, мониторинг банков и налоговый анализа должны быть взаимосвязаны. Это в результате поспособствовало бы гармонии интересов и банка и налоговых органов России.

Определим проблематику налогообложения банков России с развитием интеграционных процессов.

Основным направлением развития послужит максимальное присутствие иностранных банков, что непосредственно усилит экономическое развитие России, с помощью увеличения делового оборота, его размеров, а соответственно, росту налоговых отчислений. Также наличие иностранных банков повысит уровень конкуренции с ними. Так как конкуренция в настоящее время является основой развития банковского сектора, и необходимостью стабильности к созданию высокого уровня мотивации для роста.

На сегодняшний день основной причиной оптимизации вопросов налогообложения банков России является закономерность совершенствования национальной налоговой системы, а также особая роль налогов в банках.

Помимо этого, перспективы развития налогообложения коммерческих банков России обусловлены современным статусом банков для налоговых правоотношений, тем самым стремлением участников налогообложения совершенствовать обращение денежных потоков.

Таким образом, чтобы развивать налогообложение банковской деятельности необходимо:

1. Внести ясность, справедливость, простоту системы налогообложения.

2. Постоянно совершенствовать учетную и контрольную деятельность кредитный учреждений. Проводить мониторинг операций банков, которые могут нести риск или угрозу законодательства.

Эти направления позволят избежать рисковых решений и приведут к урегулированию налоговых споров.

Также целесообразно повысить уровень информатизации налоговых органов в России, тем самым максимально применять возможности Интернет и существующих программ по реализации исполнения налоговых обязательств налогоплательщиков.

Реализация в полной мере предложенного направления развития налогообложения банков России, предоставит возможность для борьбы с коррупцией, а также наладит систему профессиональной этики специалистов налоговых органов России. Также это будет гораздо удобнее, и обеспечит полный контроль доходов и расходов налогоплательщика.

За последний период времени совершенствование банковской системы связано также с вопросами, фундаментом которых выступают недостатки внутренних ресурсов для обеспечения в полной мере потребностей современной экономики, в связи с эти банки должны постоянно пополнять активы за счет зарубежных банков.

Отметим, что действующая налоговая система, не беря во внимание предложенные нами направления, в малой степени рассматривает привлечение долгосрочных ресурсов, и реализацию их на финансирование экономики страны. Следовательно, банки направляют свою деятельность на краткосрочное кредитование, тем самым снизив интересы экономики.

Предложенные направления развития предопределят повышение и стабилизацию финансового состояния банков, рассмотрение вопроса налоговой базы на величину доходов, это поспособствует росту объемов долгосрочного кредитования, поможет снизить вложение денежных средств банков в спекулятивные операции. Это значительно улучшит прогнозные перспективы в совершенствовании инструментальных аспектов налоговой системы.

Развитие банковского бизнеса в России и налоговой системы – это два взаимодействующих и в тоже время параллельных аспекта. Ведь с помощью совершенствования налогообложения банков можно добиться возможности снизить финансовые недочеты и стабилизировать экономику страны в целом.

Для создания эффективных условий развития налогообложения банков России, необходимо совершенствовать систему как изнутри, чтобы повысить уровень ее качества, так и в окружении, тем самым устранить существующие барьеры в банковской системе.

Многолетний анализ совершенствования налогообложения банков России отечественных и зарубежных авторов, позволяет сделать вывод, что в настоящее время необходимо в большей степени ориентироваться на реформирование налоговой системы, на перспективы развития мировой налоговой политики, но при этом беря во внимание опыт и динамику отечественных исследований налогообложения банков России.

Проанализировав налогообложение банков России, отметим, что необходимо систематически дорабатывать законодательные азы банковской и налоговой деятельности, возможно заимствование за рубежом.

Важнейшим звеном модели изменения системы налогообложения коммерческих банков в соответствии со Стратегией развития банковского сектора Российской Федерации на период до 2015 года, основной целью которой являлось создание совершенно новой национальной инновационно-ориентированной экономики и усиление инвестиционной направленности коммерческих банков, где система налогообложения должна была стимулировать банки вкладывать деньги в приоритетные национальные проекты.

Как показывает анализ инвестиционной деятельностью на сегодняшний день в основном занимаются крупные коммерческие банки, имеющие для этого достаточные ресурсы и возможности.

Но и перед некоторыми из них стоит проблема наличия соответствующим образом разработанной технологии, позволяющей до минимума снизить кредитные риски, временные издержки, издержки, связанные с процедурой проведения комплексной экспертизы представленного предприятием проекта и финансового состояния потенциального заемщика.

Рассматривая налоговую политику государства последних лет в области стимулирования инвестиционной деятельности банков можно говорить о том, что исходя из обозначенных долгосрочных целей государства и общемировой тенденции экономики данное воздействие осуществляется косвенно, используется смешанная модель налоговой системы.

Такая модель в условиях сравнительной нестабильности экономики России и специфичностью ее развития, наиболее эффективна, так как позволяет быстро корректировать элементы в зависимости от внешних условий.

Так, изменяя структуру налоговых баз, процентные ставки и предоставляя льготы, государство стимулирует отдельные виды деятельности коммерческих банков или отдельные операции (например, при общем изменении ставки налога на прибыль воздействие осуществляется на все виды банков, при изменении порядка налогообложения операций с ценными бумагами – только операции банков-участников рынка ценных бумаг). Однако для стимулирования инвестиционной деятельности в целом (не только покупки-продажи ценных бумаг, но и инвестиций в реальный сектор экономики и инвестиций в инновационные проекты) не предусмотрено никаких специальных регуляторов[2].

Анализируя систему налогообложения инвестиционной деятельности коммерческих банков, наблюдается тенденция к унифицированию налогообложения банков и организаций, что характеризуется неэффективностью налоговых ставок, множественностью элементов налогооблагаемых баз, ограниченным и жестким режимом льготирования. Самым собираемым налогом с банков остается налог на прибыль, который является абсолютно фискальным и не преследует целей стимулирования конкретных видов деятельности.

Сейчас механизм налогообложения инвестиционной деятельности коммерческих банков не предполагает специального режима и базируется на общих нормах налогового законодательства, не смотря на всю свою специфичность.

На начальном этапе формирования устойчивых инвестиционных потоков со стороны коммерческих банков, целесообразно было бы ввести пониженную ставку налога на прибыль в том случае, если банк регулярно направляет прибыль не на выплату процентов и увеличение собственного капитала, а на инвестиционную деятельность, кредитование реального сектора экономики, поддержку инновационных проектов. Так как налоги от основной деятельности уплачиваемые коммерческими банками, снижают чистую прибыль неравномерно, необходимо внести ряд поправок в законодательство, которые способствовали бы накоплению определенных банковских доходов[3].

Дальнейшее совершенствование системы налогообложения инвестиционной деятельности коммерческих банков должно происходить в рамках «Стратегии развития банковского сектора РФ на период до 2015 года», а именно применение дифференцированных налоговых ставок по налогу на прибыль организаций, изменение состава налоговых баз и механизма формирования резервов (расширение налогооблагаемой базы по налогу на прибыль).

В заключение целесообразно отметить, что налогообложение банков России носит поступательный характер, это отражено в повышенной эффективности реального механизма и инструментария налогообложения, которые учитывают специфику и налогового аппарата и банковских учреждений России.

Библиографический список

- Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения//Контентус. 2013. № 4 (9). С. 19-24.

- Шувалова Е.Б., Федоров П.Ю., Ефимова Т.А. Экономико-правовые вопросы налогообложения банков. Монография. Изд-во: Московский государственный университет экономики, статистики и информатики (МЭСИ). М. 2010.

- ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395-1.-[Электронный ресурс-режим доступа]-

Количество просмотров публикации: Please wait

Источник: http://web.snauka.ru/issues/2015/04/52143