Перевыставление расходов другой организации

Организация оплатила за дочернюю организацию расходы по оформлению виз (у организации есть действующий договор с туристической компанией). Договор посреднического характера оформляться не будет. Как правильно оформить перевыставление расходов дочерней организации? Какая формулировка должна быть в акте? Как отразить это в бухгалтерском и налоговом учете?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

В рассматриваемой ситуации возможны следующие варианты возмещения расходов по оформлению виз. Это:

— заключение договора поручения;

— компенсация расходов по оформлению виз в рамках отдельного договора.

Однако исходя из того, что Вы не предполагаете оформлять посреднический договор, в ответе будут рассмотрены особенности налогового и бухгалтерского учета только для случая, когда понесенные расходы компенсируются организации в рамках отдельного договора.

Налогообложение возмещаемых расходов

В том случае, когда компенсация расходов по оформлению виз осуществляется в рамках отдельного договора, сумма НДС должна быть включена в стоимость «транзитных» платежей.

Связано это с тем, что Ваша организация не оказывает услуг по оформлению виз, а только осуществляет перевыставление расходов по данной услуге заказчику (дочерней компании).

В связи с этим возмещение расходов по оформлению виз не может быть отнесено к операциям по реализации товаров (работ, услуг) для целей исчисления НДС. Следовательно, в этом случае отсутствует и объект налогообложения для целей исчисления НДС.

Соответственно, при определении налоговой базы по НДС компенсация учитываться не будет, и на эту сумму дочерней компании не будет выставлен и счет-фактура. Отметим, что аналогичную позицию занимают и арбитражные судьи (постановление ФАС Северо-Западного округа от 30.04.2009 N А56-31234/2008).

Также обращаем внимание, что в рассматриваемой ситуации у Вашей организации могут возникнуть проблемы с вычетом НДС по перевыставленным расходам. В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты. Порядок применения налоговых вычетов установлен в ст. 172 НК РФ.

Вычетам подлежат суммы налога при выполнении трех условий:

— товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами;

— товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ);

— налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, организация вправе предъявить к вычету НДС в том периоде, в котором были выполнены все условия, предусмотренные ст. 171, ст. 172 НК РФ.

В данном случае оформление виз для дочерней организации не подразумевает, что данная услуга будет принята Вашей организацией на учет, а кроме того, данная услуга не будет использована Вами ни для перепродажи, ни в собственной деятельности, облагаемой НДС. Таким образом, в рассматриваемой ситуации для принятия к вычету выполняется лишь одно условие — наличие счета-фактуры, но его для получения вычета НДС не достаточно.

Казалось бы, при рассмотрении вопроса отнесения сумм возмещения для целей исчисления налога на прибыль не может возникнуть каких-либо проблем исходя из того, что возмещение сумм представляет транзитный платеж и указанные суммы не должны учитываться в составе доходов при расчете налоговой базы по налогу на прибыль.

Иными словами, суммы, полученные на расчетный счет в счет возмещения указанных расходов, нельзя признать доходом, так как данные суммы подлежат перечислению в полном объеме организации, которая такие услуги оказывает. Следовательно, никакой экономической выгоды в понимании ст. 41 НК РФ у Вашей организации не возникает.

В то же время исходя из практики в таком случае со стороны налоговых органов возможны претензии.

Как правило, налоговые органы считают, чтобы какие-то суммы не учитывались в доходах при исчислении налога на прибыль, они должны быть поименованы в перечне доходов, не учитываемых при исчислении налога, определенном ст. 251 НК РФ.

Однако сумм возмещения по передаваемым другой организации товарам (работам, услугам) в этом перечне не поименовано. Исключением являются только лишь те суммы, которые поступают организации в счет возмещения затрат, произведенных в рамках посреднических договоров (пп. 9 п. 1 ст. 251 НК РФ).

Учитывая, что в силу п. 2 ст. 249 НК РФ поступление выручки связано прежде всего с реализацией товаров (работ, услуг), а возмещение, как это уже было указано выше, представляет собой всего лишь «транзитный» платеж, контролирующие органы предлагают учитывать такие суммы в составе внереализационных доходов.

При этом сумму перевыставленных затрат Ваша организация вправе учесть в составе внереализационных расходов.

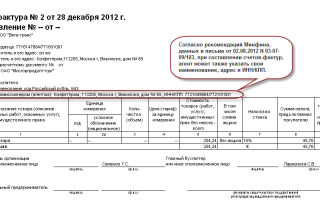

В рассматриваемой ситуации первичным документом по «перевыставлению» расходов, связанных с оформлением виз, может являться акт возмещения расходов.

Акт составляется в произвольной форме. При его составлении необходимо учесть требования п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которым первичный документ, не имеющий унифицированной формы, должен содержать следующие обязательные реквизиты:

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

При этом формулировка акта может быть любой. Учитывая, что Ваша организация не оказывает каких-либо услуг, в акте должно быть прямо указано, что стороны подтверждают факт перевыставления расходов и их оплату в сумме, подтвержденной прилагаемыми к акту документами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Кроме того, в обоснование данных расходов Ваша организация как исполнитель может представить отчет о фактически израсходованных суммах с приложением копий первичных документов, подтверждающих понесенные расходы.

Оплата дочерней организацией возмещаемых расходов в Ваш адрес должна осуществляться на основании выставленного вами счета.

В бухгалтерском учете сумма, перевыставляемая дочерней организации, отражается как «транзитная» без отражения ее в составе доходов и расходов:

Дебет 76, субсчет «Расчеты по оформлению виз» Кредит 51

— произведена оплата туристической компании за оформление виз дочерней организации;

Дебет 76, субсчет «Расчеты с дочерней организацией» Кредит 76, субсчет «Расчеты по оформлению виз»

— в учете отражено перевыставление расходов по оформлению виз дочерней организации;

Дебет 51 Кредит 76, субсчет «Расчеты с дочерней организацией»

— получена оплата от дочерней организации за оформление виз.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

14 апреля 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Договор аренды на все здание заключен между организацией А и собственником здания.

Организация А заключила договора возмещения затрат с организациями Б и В на услуги охраны, коммунальные расходы, а также услуги сотовой связи.

Пример, затраты на коммунальные услуги, выставленные собственником здания компании А равны 90 000 рублей, по договору возмещения затрат она должна перевыставить 30 000 руб организации Б и 30 000 руб организации С.

26 60 —— 90 000 рублей

62 90 —— 30 000 рублей (Б)

62 90 —— 30 000 рублей (С)

90 26 —— 90 000 рублей

Соответственно, организация А приняла к учету не свои затраты, а т.к. 26 счет распределяется на подразделения, а выручка нет, то получается завышение себестоимости определенных подразделений.

1) можно ли вывести учет данных затрат (перевысталяемых) на 91 счет, который не распределятся по подразделениям,

2) можно ли вообще не принимать на расходы данные затраты, пропустив их через 76 счет.

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Договор аренды на все здание заключен между организацией А и собственником здания.

Организация А заключила договора возмещения затрат с организациями Б и В на услуги охраны, коммунальные расходы, а также услуги сотовой связи.

Пример, затраты на коммунальные услуги, выставленные собственником здания компании А равны 90 000 рублей, по договору возмещения затрат она должна перевыставить 30 000 руб организации Б и 30 000 руб организации В.

26 60 —— 90 000 рублей

62 90 —— 30 000 рублей (Б)

62 90 —— 30 000 рублей (В)

90 26 —— 90 000 рублей

Соответственно, организация А приняла к учету не свои затраты, а т.к. 26 счет распределяется на подразделения, а выручка нет, то получается завышение себестоимости определенных подразделений.

1) можно ли вывести учет данных затрат (перевысталяемых) на 91 счет, который не распределятся по подразделениям,

2) можно ли вообще не принимать на расходы данные затраты, пропустив их через 76 счет.

Теперь по существу вопроса. Инфы не достаточно, для того чтоб принять однозначное решение.

Я сформулирую вопрос по другому.

Почему фирмы «Б» и «В» компенсируют издержки фирмы «А»? Они меценаты?

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Все компании входят в одну группу (холдинг)

Все компании входят в одну группу (холдинг)

Кстати почему у вас 90 счет, у вас сдача в аренду и перевыставление услуг являются основными видами деятельности? Если нет, то это 91 счет однозначно.

То что они входят в один холдинг — это не даёт им право вести свою хоздеятельность на чужой территории самостоятельно и на свой страх и риск и от своего имени. И тем более не имеют права принимать к расходам чужие обязательства. Если только не ввиде финпомощи или меценатства, но тогда фирма «А» не должна быть коммерческой!

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Отразить в учете можно так

Д26 К60 — акцептован счет поставщика коммунальных услуг в части, приходящейся на арендодателя;

Д76, К60 — на сумму коммунальных услуг, предъявленных арендатору;

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Д60 К51 — на сумму денежных средств, перечисленных за коммунальные платежи;

Д51, К76 — на сумму денежных средств, полученных от арендатора в возмещение им доли коммунальных услуг.

если договором предусмотрено, что коммунальные расходы оплачиваются сверх арендной платы, то суммы возмещения, полученные от арендатора, не являются доходом арендодателя, поскольку в данном случае они компенсируют расходы по содержанию и использованию сданного в аренду помещения.

Аналогичные выводы содержит:

Источник: http://zakonosfera.ru/cat-num-20/perevistavlenie-rashodov-drugoy-organizatsii.php

Счет-фактура по агентскому договору: перевыставление, образец, оформление, код операции

Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ. В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

Оформление счетов-фактур по агентскому договору

Подготовка счетов-фактур по данному виду договора зависит от порядка действий посредника (агента), которые могут выглядеть следующим образом:

- агент осуществляет приобретение или реализацию товаров, работ и услуг от своего имени;

- посредник приобретает или продает продукцию (работы/услуги) от имени заказчика (принципала).

В каждом из перечисленных вариантов оформление счетов происходит по-разному, в том числе возможно и переоформление счетов.

Закон допускает оптимизировать взаимоотношения между посредником и заказчиком – если в течение одного дня сформировано несколько документов на оплату, их можно объединить в сводный счет-фактуру. В этом случае учитываются следующие нюансы:

- сводный СФ может включать информацию о поставках и продажах сразу по нескольким контрагентам;

- в сведения сводного счета могут включаться операции только за один день, т.е. в каждом СФ должна стоять одна дата оформления;

- если счета датированы разными днями, они не могут включаться в единый сводный счет, даже если договоры были заключены с одни партнером.

Рассмотрим, как происходит выставление счетов покупателю, и какой порядок действий должны соблюдать агент и заказчик.

Кто выставляет

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

- агент самостоятельно оформляет СФ с указанием своих реквизитов;

- первый экземпляр документа направляет поставщику;

- второй экземпляр регистрируется в ч. 1 книги учета счетов-фактур, после чего сведения о выставленном счете передаются заказчику;

- заказчик (принципал) оформляет через собственную бухгалтерию счет-фактуру с указанием реквизитов посредника, после чего регистрирует документ в книге продаж.

Получив от посредника счет-фактуру, агент должен отметить этот факт в ч. 2 журнала учета.

Порядок выставления

Правила оформления СФ по агентским договорам незначительно изменились с октября 2017 года. Вот какие требования нужно соблюсти при заполнении бланка СФ:

- датой выставления документа может выступать:

- момент оформления заказчиком (принципалом) счета, направляемого агенту;

- дата выставления СФ, направляемого покупателю самим посредником;

- дата СФ, составляемого продавцом в адрес агента;

- порядковый номер СФ должен соответствовать журналу учета лица, которое оформляет указанный документ;

- в содержании счета указываются реквизиты принципала, агента и контрагента, фактически приобретающего или поставляющего продукцию;

- если в сделке участвует грузоотправитель, не совпадающий с поставщиком, его данные указываются в строках 3 и 4.

Помимо СФ, выставленного непосредственно по факту приобретения или реализации продукции, оформляется дополнительный счет-фактура, если агент является субъектом по НДС. В этом случае вознаграждение, полученное посредником от заказчика за оказание услуг, признает доходом и облагается налогами. Такой дополнительный СФ регистрируется в книге продаж посредника по коду 01.

Учтите, что сведения обо всех выставленных счетах должны строго соответствовать еще одному обязательному документу по агентскому соглашению – отчету посредника.

Образец СФ по АД

Типовой бланк СФ, который используется во взаимоотношениях по агентскому договору, регламентирован Постановлением Правительства РФ от 26.12.2011 № 1137. Последние изменения в этот документы были внесены в августе 2017 года.

Образец СФ по агентскому договору, с инструкцией по ее заполнению, можно скачать на нашем сайте.

Образец СФ по агентскому договору

Отражение в 1С

При оформлении счетов-фактур по договорам с участием посредников через систему 1С необходимо убедиться, что подключена функциональная возможность «Продажа товаров и услуг через комиссионеров (агентов)». При выставлении СФ в системе 1С происходит регистрация операции «Передача товаров комиссионеру для реализации» — для этого необходимо использовать меню «Реализация товаров и услуг».

Для обобщения информации за месяц в системе 1С регистрируются операции:

- «Отражение реализации товаров, переданных на комиссию»;

- «Начисление НДС по операции реализации»;

- «Списание реализованной продукции»;

- «Отражение удержания комиссионного (агентского) вознаграждения».

- «Отражение и учет вознаграждения в составе затрат и учету НДС».

Дополнительно через систему 1С проводится операция от представленному отчету агента.

УСН

Если субъект предпринимательской деятельности работает по схеме налогообложения УСН, он также обязан регистрировать СФ в журнале учета и представлять их для проверки в ИФНС.

Если по режиму УСН работает агент, и он не является плательщиком НДС, поэтому не обязан сдавать декларационные бланки по данному виду налогов.

В этом случае выставляет СФ только на сумму агентского вознаграждения, которые не подлежат регистрации в журнале учета счетов.

Указанные правила действуют в случае, если агент предоставляет услуги и действует от своего имени. Если договоры и счета оформляются от имени заказчика (принципала), применяются общие правила выставления СФ.

Код операции

При оформлении счетов по договорам с участием посредника применяются общие правила указания кодов операции. В частности, по коду 01 проходит реализация или приобретение продукции (работ/услуг), в том числе и услуги посредника. Исключение составляют только специальные коды 04, 06, 10 и 13:

- код 04 – перечисления по услугам, которые посредник выполняет от своего имени;

- код 06 – по операциям, в которых принимает участие налоговый агент по НДС;

- код 10 – передача имущественных прав и активов на безвозмездной основе;

- код 13 – выполнение капремнота недвижимости.

Перечисленные коды указывает в СФ лицо, выставляющее и регистрирующее документ в журналах учета.

Как перевыставить счет-фактуру по АД

Поскольку агент выступает посредником между фактическими поставщиками и приобретателями, на них возложена обязанность по перевыставлению СФ.

Посредник, реализующий товары заказчика от своего имени, указывает в счетах себя в качестве продавца.

В случае, если посредник приобретает продукции (товары, услуги) по поручению заказчика, в перевыставленных СФ он обязан указывать сведения о поставщике.

Следовательно, посреднику предстоит оформлять счета по отношению к обоим участникам сделок, а также выставлять дополнительный счет для выплаты вознаграждения за свои услуги. Все СФ должны быть отражены в ч. 1 и ч. 2 журнала учета счетов.

Образец перевыставленной счет-фактуры по агентскому договору

Сф по ад в книге покупок

Если заказчик приобретает продукцию через посредника, ему необходимо выполнить следующие действия по отражению операций:

- получить СФ от посредника с реквизитами фактического поставщика;

- зарегистрировать полученный документ в своей книге покупок;

- получить копию СФ, который агент фактически выставил продавцу (данный документ представляется в виде копии и не отражается в книге покупок);

- дополнительный СФ с суммой посреднического вознаграждения, регистрируется в книге покупок по общим правилам.

Дальнейшие действия будут зависеть от статуса агента – является он плательщиком НДС, либо освобожден от такой обязанности. Книга покупок, с отраженными счетами по агентскому договору, представляются в ИФНС по общим правилам.

Как в 1С сформировать сводный счет-фактуру для посредников, расскажет видео ниже:

? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, , Google Plus или .

Источник: http://uriston.com/kommercheskoe-pravo/dokumentatsiya/dogovor/agentskij/oformlenie-schetov-faktur.html

Пользуемся услугами посреднических компаний: перевыставление счетов-фактур по агентским договорам

Посредники – это связующее звено между производителями или доверенными лицами и потребителями. Эти функции выполняются реселлерами за счет накопленного с годами работы опыта и контактов. В силу объемности работы и систематичности сотрудничества между обеими сторонами возникает много затруднений. Чаще всего сложности касаются составления счетов-фактур.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что это такое?

С помощью счета-фактуры подтверждается сумма НДС по реализации по факту покупки и входящего в нее НДС. Данные с платежных бумаг переносятся в Книги продаж и покупок для последующей подачи в налоговую службу учтенного НДС.

Этот бухгалтерский документ вручается заказчику продавцом персонально или с приобретенным товаром , услугами. Формат счета-фактуры утвержден в Постановлении Правительства № 1137 от 26.12.2011 г. Данный бухгалтерский документ двух типов:

- Стандартного.

- Авансового.

Ст. 169 НК РФ содержит данные о требованиях к этой бухгалтерской отчетности. Обязательные реквизиты:

- Дата, учетный номер, получаемый при составлении.

- ИНН, адрес, название продавца и заказчика.

- Адрес, наименование получателя и отправителя груза.

- Единицы, в которых измеряются оказанные услуги или проданные товары, описание.

- Объем услуг, количество отпущенного товара.

- Валюта бумаг.

- Цена, не учитывая НДС за единицу.

- Полная стоимость оказанных услуг, проданного товара.

- Налоговая ставка.

- Суммарный размер налога.

- Полная стоимость с НДС за услуги или товары, предоставленные заказчику.

- Для импорта указывается номер таможенной декларации, страну с которой завезли товар.

Ресселлер выступил вместо принципала

Посреднической фирмой или посредником называется организация или лицо, представляющее промежуточное звено между потребителями и производителями услуг, работ, товаров. Эти компании содействуют товарообороту, выступая катализатором рыночных отношений посредством решения, выявления проблем.

Торгово-посредническими учреждениями называются такие фирмы, которые не зависят от потребителя или производителя товаров ни хозяйственно, ни юридически. Прибыль реселлера может начисляться в виде премиального вознаграждения за оказанные им услуги либо как выручка из разницы между закупочной стоимостью и ценой реализации.

Торгово-посреднические организации классифицируются:

- По выполняемой работе:

- универсальные;

- специализированные;

- По характеру операций и типу подчиненности:

- зависимые (от производства);

- формально независимые;

- независимые (с полным или узким циклом услуг).

Что означает инвойс при агентском договоре?

Если позволяют средства коммуникации и совмещаются возможности сторон договора, то между ними осуществляется обмен бухгалтерской документацией в электронной форме. Порядок организации передачи платежных бумаг в электронном виде указано в п. 1 ст. 169 НК РФ. Обмен документацией производится через телекоммуникационные каналы.

Важно! По договору комиссии порядок ведения электронного обмена счетами выполняется в определенном порядке.

Комиссионером (продавцом) осуществляются следующие функции для организации электронного документооборота:

- Формирование платежных бумаг.

- Присвоение усиленной цифровой подписи.

- Направление через оператора электронного счета в адрес покупателя.

- Ожидание подтверждения о получении документа.

Договор комиссии предусматривает необходимость хранения у комиссионера платежных бумаг в твердом и электронном виде.

Перевыставленные документы комиссионером от имени комитента

Сопровождающие сделку документы оформляются от имени реселлера, поскольку он обязанный в данной операции. Алгоритм выставления платежных бумаг:

- Агент выставил от имени принципала счет-фактуру. Порядок заполнения документации производится согласно ст. 169 НК РФ. Срок со дня отгрузки продукции – до 5 дней, а при получении авансового платежа – в тот же день. Реселлером проставляется номер и дата.

- Принципалу или комитенту передаются данные этих бухгалтерских бумаг.

- Счета с отраженными в них показателями в адрес агента принципалы выставляют первыми.

- Хранение полученных от принципала или комитента счетов посредниками заносится в журнал полученной расчетной документации.

Пример заполнения посредником от своего имени покупателю

| № строки/графы | Содержание |

| 1 | Дата выписки платежных бумаг продавца посреднику |

| 2 | Имя продавца |

| 2а | Адрес продавца |

| 2б | КПП, ИНН продавца |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 | Даты, номера бухгалтерских бумаг, выписанных посреднику заказчиком, выставленных продавцу реселлером указываются через «;» |

| 6 | Наименование покупателя |

| 6а | Полный адрес покупателя |

| 6б | КПП, ИНН получателя |

| 1 | Наименование услуг, товаров, работ |

| 2 – 11 | Данные платежных бумаг, выставленных продавцу посредником |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Этот вариант более простой. В заключаемом агентом договоре с покупателем указывается действие комиссионера от лица продавца.

Внимание! Для права использования подобных манипуляций продавец должен позаботиться о выписке доверенности, обеспечивающей право представлять интересы.

При условии действия от имени доверителя посредником заключается соответствующий договор. По этим сделкам возникают обязанности и права у доверителя. Оформление документации производится от имени или на имя принципала, доверителя.

Выставляемые агентом счета-фактуры составляются от доверителя к покупателю, к доверителю выставляются соответствующие платежные бумаги. В целом сделки совершаются с участием реселлера, но с документальной стороны он не фигурирует в процессе закупки и реализации услуг или товаров.

Скачать образец счет-фактуры по агентскому договору от лица доверителя

Перевыставление платежных бумаг реселлером

Налоговое законодательство в случае приобретения услуг, работ или товаров согласно договорам комиссии регламентирует порядок действий посредников в п. 24 Правил.

Согласно этому при реализации услуг, работ или товаров необходимо перевыставить комиссионную счет-фактуру агенту в общеустановленном порядке.

Реселлер должен передать заказчику соответствующие платежные бумаги данного образца.

| № строки/графы | Содержание |

| 1 | В хронологическом порядке номер, одинаковая дата |

| 2 | Имя продавца |

| 2а | Наименование продавца, расположение согласно учредительной документации, КПП, ИНН |

| 2б | |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 |

|

| 6 | Наименование покупателя |

| 6а | Данные о принципале (комитенте, агенте) |

| 6б | |

| 1 | Наименование услуг, работ, товаров |

| 2 – 11 | Данные платежных бумаг от посредника |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Подписание такого счета-фактуры производится одновременно главным бухгалтером и учредителем посредника. В таком порядке заполняются эти платежные бумаги, несмотря на отсутствие данных о посреднике.

Важно! Если этого не сделать, то агент не примет сумму НДС для выплаты, которая указывается в счете-фактуре комитенту от комиссионера.

Скачать образец счет-фактуры по агентскому договору от агента принципалу

Заключение

Составление счета-фактуры при посредническом участии – это ответственная процедура для любой организации. Сложности возникают в силу специфики самих отношений агентов, покупателей и продавцов.

Платежные документы регистрируются в соответствующих журналах, используются для составления налоговых отчетов.

Правильность заполнения бухгалтерских бумаг предупреждает сложности, возникающие у налогоплательщиков с инспекцией.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/posrednika.html

Перевыставление счетов-фактур по договору транспортной экспедиции (Мухина (Лукасевич) М.С.)

Дата размещения статьи: 06.09.2016

Ситуация: По договору транспортной экспедиции экспедитор обязуется оказать транспортно-экспедиционные услуги по доставке груза общества по маршруту.

В соответствии с условиями договора экспедитор, действуя от своего имени и за счет клиента (общества), должен выполнить или организовать выполнение услуг, связанных с организацией перевозок грузов всеми видами транспорта по маршруту, указанному в поручениях экспедитору, в том числе хранение грузов, погрузочно-разгрузочные работы, оформление перевозочных документов, а также организацию иных услуг по поручению клиента. Для взаиморасчетов принимается стоимость транспортно-экспедиционных услуг по отправке груза. В целях исполнения своих обязательств экспедитор обязан заключать от своего имени договоры с третьими лицами. Перечень транспортно-экспедиционных услуг в договоре и дополнительном соглашении не определен. Из квитанции о приеме груза обществом следует, что непосредственным перевозчиком является третье лицо (РЖД). При этом в первичных документах экспедитор не выделяет расходы непосредственно на перевозку груза.

Вопрос: Обязан ли экспедитор в акте отдельно выделять расходы по перевозке? Обязан ли экспедитор по услугам по перевозке перевыставлять счета-фактуры аналогично правилам, действующим для агентских договоров, и в строке «Продавец» счета-фактуры указывать непосредственно перевозчика (РЖД)? Какие риски существуют для общества при принятии к учету первичных документов без выделения услуг по перевозке и перевыставления счета-фактуры с реквизитами непосредственного перевозчика?

Ответ: Гражданско-правовая квалификация договора транспортной экспедиции. Договор транспортной экспедиции выделен в отдельный тип обязательств и является самостоятельным видом гражданско-правового договора (гл. 41 «Транспортная экспедиция» Гражданского кодекса РФ).

Согласно п. 1 ст.

801 ГК РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Договором транспортной экспедиции могут быть предусмотрены следующие обязанности экспедитора:

— организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом;

— заключить от имени клиента или от своего имени договор (договоры) перевозки груза;

— обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

Если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, экспедитор вправе привлечь к исполнению своих обязанностей других лиц (ст. 805 ГК РФ).

Согласно п. 2 ст. 5 Федерального закона от 30 июня 2003 г. N 87-ФЗ «О транспортно-экспедиционной деятельности» клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента.

Как видно из приведенных положений, правовая конструкция договора транспортной экспедиции в зависимости от условий, включенных в договор, может быть построена как по типу посреднического договора (договоров комиссии, агентирования), так и по типу договора оказания услуг. При этом та или иная правовая конструкция, применяемая к отношениям сторон по договору транспортной экспедиции, зависит исключительно от воли сторон и не является законодательно установленной.

Положения договора транспортной экспедиции аналогичны договору оказания услуг.

Если стороны по договору транспортной экспедиции выбрали правовую конструкцию, характерную для договора оказания услуг, то, по нашему мнению, в этом случае отношения клиента и экспедитора схожи с отношениями заказчика и подрядчика, который привлекает к выполнению работ третьих лиц по договорам субподряда.

Напомним, что в соответствии со ст. 783 ГК РФ общие положения о подряде (ст. ст. 702 — 729 ГК РФ) применяются к договору возмездного оказания услуг.

Согласно п. 1 ст.

706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). При этом генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком (п. 3 ст. 706 ГК РФ).

Таким образом, в отношениях с заказчиком подрядчик, привлекший субподрядчиков, выступает как непосредственный исполнитель работ. Аналогичным образом экспедитор в отношениях с клиентом при рассматриваемой правовой конструкции договора также выступает в качестве исполнителя услуг.

При данной конструкции цена договора определяется в виде единой стоимости услуг экспедитора, состоящей в том числе из расходов по перевозке. Так, согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает в себя компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Допустимость применения к отношениям сторон по договору транспортной экспедиции по аналогии правил, предусмотренных в отношении договора оказания услуг, подтверждается арбитражной практикой.

В Постановлениях ФАС Поволжского округа от 9 октября 2015 г. N Ф06-1353/2015, ФАС Московского округа от 22 января 2008 г. N КА-А41/14327-07 (Определением ВАС РФ от 7 мая 2009 г.

N ВАС-2785/09 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора данного решения) указано, что транспортно-экспедиционная деятельность признается самостоятельным видом деятельности, которая не является посреднической, а договор транспортной экспедиции не относится к посредническим договорам, так как признается самостоятельным видом гражданско-правового договора.

Положения договора транспортной экспедиции аналогичны посредническому договору. При данной правовой конструкции договора экспедитор выполняет роль посредника, что выражается, в частности, в порядке оплаты услуг по договору, предполагающем возмещение издержек посредника.

Отметим: то обстоятельство, что в данном случае экспедитор также несет перед клиентом ответственность за выполнение обязательств привлеченными им исполнителями (перевозчиками) (ст. 803 ГК РФ), не противоречит правовой природе анализируемых отношений как посреднических.

В силу положений п. 1 ст. 993 ГК РФ по общему правилу комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента, кроме случаев, когда комиссионер не проявил необходимой осмотрительности в выборе этого лица либо принял на себя ручательство за исполнение сделки (делькредере).

Таким образом, если стороны договора транспортной экспедиции избрали для своих отношений правовую конструкцию, характерную для посреднической сделки, то обязательство экспедитора по договору характерно для обязательства посредника, принявшего на себя ручательство за исполнение сделки третьим лицом.

При подобной конструкции договора цена договора определяется в виде вознаграждения экспедитора, расходы по перевозке экспедитору возмещаются отдельно и в цену услуг не включаются.

Из изложенного следует, что критерием, по которому следует относить транспортно-экспедиционный договор к той или иной правовой конструкции, является порядок определения цены договора.

Порядок обложения услуг экспедитора НДС и выставления им счетов-фактур в зависимости от правовой квалификации договора. Глава 21 «Налог на добавленную стоимость» Налогового кодекса РФ не содержит особенностей налогообложения при оказании услуг по договору транспортной экспедиции.

Если договор составлен по правовой конструкции договора оказания услуг, то согласно п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком услуг, если иное не предусмотрено данной статьей, определяется как стоимость этих услуг.

Таким образом, у экспедитора налоговой базой по НДС будут все поступления по договору — стоимость всех услуг, оказанных клиенту в рамках договора, включая стоимость перевозки.

В силу п. 3 ст. 169 НК РФ при совершении операций, признаваемых объектом налогообложения, налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж.

Таким образом, в данном случае счет-фактура составляется экспедитором в общеустановленном порядке.

Если договор составлен по посреднической правовой конструкции, то, как следует из п. 1 ст.

156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

Таким образом, налоговой базой экспедитора по НДС будет только его вознаграждение без учета стоимости перевозки.

Соответственно, для применения порядка выставления счетов-фактур, предусмотренного для посредников, необходимо, чтобы в договоре транспортной экспедиции вознаграждение экспедитора было выделено отдельно от стоимости услуг, оказанных экспедитору третьими лицами.

Согласно п. 3.1 ст.

169 НК РФ в случае выставления и (или) получения налогоплательщиками счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров транспортной экспедиции налогоплательщики обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности при определении ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Порядок оформления счетов-фактур в настоящее время установлен Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 (далее — Постановление N 1137).

Указанным Постановлением прямо установлен порядок заполнения реквизитов счетов-фактур в случаях, когда указанные счета-фактуры оформляются лицами, которые непосредственно оказывают услуги, а также агентами, комиссионерами, оказывающими услуги по посредническим договорам.

При этом порядок заполнения счетов-фактур в случае, если экспедитором были оказаны услуги с помощью третьих лиц, Постановлением N 1137 не установлен.

Источник: http://lexandbusiness.ru/view-article.php?id=7705

Департамент общего аудита по вопросу перевыставления счетов-фактур по доставке товара покупателю

01.04.2015

Ответ

В соответствии со статьей 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно пункту 1 статьи 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях.

В случаях, когда в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежит поставщику, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота.

Таким образом, условиями договора поставки может быть предусмотрена обязанность поставщика осуществить доставку товаров до покупателя и обязанность покупателя возместить поставщику расходы по доставке.

Как следует из вопроса, Организация-поставщик для осуществления доставки привлекает стороннюю транспортную организацию (РЖД). При этом Покупатель обязуется возместить Поставщику затраты по доставке товара, т.е.

суммы фактически уплаченные Поставщиком транспортной организации, осуществившей доставку товара. Поставщик выставляет Покупателю счет-фактуру на доставку от своего имени и прикладывает счет-фактуру перевозчика (РЖД).

При этом прежде всего хотелось бы обратить Ваше внимание на следующее.

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории РФ.

Согласно пункту 1 статьи 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом подпунктом 2 пункта 1 статьи 162 НК РФ предусмотрено, что налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Согласно официальной позиции контролирующих органов денежные средства, полученные Поставщиком от Покупателя в счет возмещения расходов на доставку товара и не включенные в его цену, связаны с оплатой товара. В связи с этим они должны быть включены в налоговую базу по НДС на основании статьи 162 НК РФ.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-perevystavleniya-schetov-faktur-po-dostavke-tovara-pokupatel.html

Если агент на УСН — принципал на ОСНО

Агент и принципал, комиссионер и комитент: НДС при разных режимах налогообложения сторон сделки

Юридическое оформление отношений агента и принципала: агентский договор

Приемка услуг агента: отчет, акт сдачи-приемки

Выставление агентом счета-фактуры на сумму агентского вознаграждения

Перевыставление счетов-фактур по товарам, которые агент покупает для принципала

Оформление счетов-фактур при продаже агентом товара принципала

Почему агентский договор привлекает внимание налоговых органов

Оспаривание существования договорных отношений

Агент и принципал, комиссионер и комитент: НДС при разных режимах налогообложения сторон сделки

Агент привлекается принципалом в своих интересах для выполнения каких-либо действий. Наиболее распространена ситуация, когда агент действует от своего имени и к отношениям сторон применяется гл. 51 Гражданского кодекса Российской Федерации (ст. 1011 ГК РФ).

Из этого следует, что и вопросы налогообложения аналогичны как при агентской схеме, так и при схеме работы, когда комиссионер на УСН — комитент на ОСНО.

Ее сложность состоит в том, что агент (комиссионер), не являющийся плательщиком НДС, участвует в расчетах за товар, в цене которого заложен НДС, от своего имени.

Подробнее о различиях между 2 режимами можно узнать из нашей статьи ОСНО или УСН – что выгоднее.

У сторон сделки, применяющих разные режимы, в отношении учета и начисления НДС возникают 2 ситуации в зависимости от того, кто из них применяет ОСНО:

- На ОСНО — принципал (комитент). Если при методе работы «агент на УСН — принципал на ОСНО» НДС выделяется в счетах-фактурах, выставленных продавцами агенту, то он перенаправляет их принципалу от своего имени и так же действует в обратном случае. Это же относится к комиссионеру и комитенту.

- Возможна организация работы, при которой ОСНО применяет только комиссионер (агент). Если комитент на УСН — комиссионер на ОСНО и НДС, как следствие, начисляется и уплачивается комиссионером только на сумму его вознаграждения (п. 1 ст. 156 Налогового кодекса Российской Федерации), товары, купленные для комитента, проходят через комиссионера (агента) без начисления НДС.

Темой нашей статьи является первая из приведенных ситуаций.

Юридическое оформление отношений агента и принципала: агентский договор

Для оформления отношений с посредником необходимо оформить ряд документов, важнейшим из которых является договор. Он должен отвечать требованиям гл. 52 ГК РФ. По умолчанию во многих случаях к нему подлежат применению нормы о комиссии и поручении — в зависимости от наличия полномочий агента выступать от своего имени или от имени принципала.

Подробнее о составлении такого договора можно узнать из материалов на сайте по ссылкам: Агентский договор по ГК РФ – существенные условия и виды, Агентский договор на оказание посреднических услуг.

Особое внимание надо уделить следующим положениям договора:

- Соответствие сущности агентирования. Полезная информация о том, какие признаки отличают договор агентирования от смежных видов, и о предотвращении переквалификации договора содержится в статье по ссылке: Принципал в агентском договоре – это…

- Экономическая целесообразность сделки (привлечение новых клиентов, выполнение действий, самостоятельное выполнение которых принципалом нецелесообразно).

- Обоснованность порядка определения вознаграждения по договору. О том, как это лучше сделать, рассказывается в статье на сайте по ссылке: Размер вознаграждения агента по агентскому договору. При указании размера вознаграждения следует отметить, что НДС на него не начисляется.

Юридической сущности агентирования соответствует требование закона о необходимости составления отчета агента.

Приемка услуг агента: отчет, акт сдачи-приемки

После договора важнейшим документом агентирования является отчет (ст. 1008 ГК РФ). Агент действует за счет принципала, поэтому обязан отчитываться как о фактических действиях, так и о произведенных затратах. Об оформлении этого документа и о возможности его отнесения к первичным документам бухучета подробно рассказано в статье по ссылке: Отчет агента по агентскому договору — образец.

В отчете должно раскрываться содержание услуг, должны быть указаны натуральные измерители, расценки и стоимость услуг. К нему прилагаются первичные документы, подтверждающие расходы агента.

При отсутствии конкретного наполнения отчета велика вероятность отказа в признании фактического характера расходов на услуги агента, а в этом случае они не будут уменьшать налоговую базу.

В качестве такого примера можно привести постановление АС ЗСО от 16.02.2016 № Ф04-28821/15 по делу № А70-2021/2015.

Акт сдачи-приемки оказанных агентом услуг при наличии подробного отчета может быть составлен в простой форме.

Выставление агентом счета-фактуры на сумму агентского вознаграждения

Агент, применяющий УСН, не начисляет на сумму вознаграждения НДС, не выставляет принципалу счет-фактуру по оказанным им в рамках агентского договора услугам.

Однако если он все-таки сделает это, у него возникает обязанность представить декларацию по НДС и уплатить исчисленный налог (п. 5 ст. 173 НК РФ). При этом у него не возникает права на вычет по произведенным расходам, т. к.

он не является плательщиком НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Источник: https://rusjurist.ru/nalogi/uprowennaya_sistema_nalogooblozheniya_usn/esli_agent_na_usn_principal_na_osno/