Аренда автомобиля или компенсация за использование автомобиля у сотрудника НДФЛ

В своей практике работодатели берут в аренду автомобиль у своих сотрудников, так как для них такой подход выгоднее, чем покупка нового авто. Законом предусмотрено, что за использование транспортных средств физических лиц в рабочих целях полагается компенсация. Это возмещение заключается в выплате средств за износ, топливо парковку.

Как оформить аренду автомобиля своего сотрудника?

Существует несколько схем, позволяющих арендовать транспортное средство у сотрудника. Мы рассмотрим самые распространенные способы оформления сделки. Также необходимо будет затронуть тему НДФЛ, ведь доходы граждан облагаются налогом. Какой же способ окажется наиболее предпочтительным и наименее затратным для сторон, попробуем разобраться.

Законодательное подтверждение

Ст. 188 ТК предусматривает обязанность работодателя компенсировать расходы сотрудника, который использует личное авто для выполнения служебных обязанностей. ГК закрепляет условия договора аренды транспортных средств. Ст. 632 — 641 ГК РФ рассматривает вопрос аренды с экипажем, а ст. 642 — 649 ГК – без экипажа.

Способы, посредством которых может быть арендовано авто у сотрудника

Работником может быть предоставлено авто для выполнения задач работодателя на таких основаниях:

- ссуда;

- компенсация за износ личного авто;

- аренда.

Есть еще два варианта – передача авто в безвозмездное пользование, лизинг.

Аренда автомобиля или компенсация за использование личного автомобиля, какой вариант предпочтительней?

Каждый из выше перечисленных способов имеет свои достоинства и недостатки. Для того чтоб понять каким вариантом воспользоваться, нужно знать особенности каждого из них.

Вариант первый – ссуда. Он предполагает заключение между организацией и сотрудником договора безвозмездной эксплуатации авто. В таком порядке транспортное средство переходит на баланс предприятия и числится как арендованное имущество. При этом право собственности сохраняется за сотрудником. Эта возможность закреплена в ст. 689 ГК.

В таком варианте фирма получает возможность учета расходов на горюче-смазочные материалы (ГСМ), затрат по текущему и капитальному ремонту.

Более того покрываются расходы могут на оплату технического обслуживания и страхования, мойки и парковки. По факту расходы учитываются точно так же, как и по собственным авто компании.

Точно также проводится и документальное оформление расходов. Вместе с договором ссуды нужно будет оформлять накладные на ГСМ, путевые листы, страховые бумаги.

Но есть в этом варианте и недостатки. Он наименее выгоден и организации, и работнику. Ссуда – порядок безвозмездной передачи прав. В таком случае организации придется включить стоимость аренды в графу внереализованные доходы. Это требование из пункта 8 статьи 250 НК РФ.

При расчете дохода нужно обратить внимание на рыночную стоимость аренды аналогичного имущества. Главный риск заключается в том, что точно просчитать размер дохода и, а значит и вывести НДФЛ невозможно. Сотрудник такой вариант невыгоден тем, что он не получит средств за аренду. Фактически он может претендовать только на компенсацию автомобильных расходов.

Преимущества ссуды:

- учет всех расходов на транспортное средство, без всяких ограничений.

Минусы:

- уплата НДФЛ по договору;

- риск доначисления налога на прибыль;

- необходимость оформления дополнительного договора;

- отсутствие возможности выплаты дополнительного вознаграждения сотруднику;

- оформление кадровой документации на управление ТС.

Вариант второй – компенсация. Этот способ отличается простотой оформления. В этом случае не потребуется заключать дополнительных договоров. Тут можно обойтись служебной запиской и приказом по предприятию. Кроме того закон не ограничивает сумму расходов за износ авто, но предусмотрены ограничения для компенсационных выплат (за аренду).

Итак, в случае использования легкового авто, в налоговых расходах предусматривается ограниченная нормативами сумма компенсации.

Такое правило должны соблюдать компании, использующие упрощенное налогообложение, а также общую систему (пп. 11 п. 1 ст. 264 НК, пп. 12 п. 1 ст. 346.16 НК).

Большинство компаний, для того чтоб избежать перерасчета разницы, устанавливают максимальный размер возмещения расходов на амортизацию, что учесть компенсационные расходы.

Постановление Правительства № 92, что от 8 февраля 2002 г. утверждает такие нормативы:

- для легковых авто с объемом двигателя до 2000 куб. см. включительно — 1200 руб.;

- для машин, объем двигателя, которых больше 2000 куб. см. — 1200 руб.;

- для мотоциклов — 600 руб.

Упрощенщики находятся в менее выгодном положении. Их закон ограничивает в возмещении компенсации за грузовой автомобиль. В отличие от предприятий на ОСНО упрощенщики работают с закрытым перечнем расходов. А пп. 12 пункта 1 статьи 346.16 НК разрешено учитывать только компенсацию за мотоциклы и легковые транспортные средства.

Плюсы компенсации:

- отсутствие необходимости заключения дополнительных договоров;

- возможность оформления дополнительного вознаграждения;

- отсутствие надобности издания кадрового документа;

- не облагается НДФЛ и иными налогами.

Минусы компенсации:

- ограниченный размер компенсации за аренду;

- споры с учетом расходов на техосмотр, ремонт, ГСМ;

- риски признания выплат по НДФЛ и другим налогам.

Вариант третий – аренда.

Сразу стоит отметить, что если у работодателя возникла необходимость компенсации износа авто, а также вознаграждения сотруднику, то ему предпочтительней будет использовать вариант аренды.

При оформлении ссуды максимум, что можно будет сделать, так это включить под отчет деньги на топливо. Порядок оформления договора аренды регулируется ст. 633, 643 ГК.

В таком случае удастся учесть расходы на ГСМ и ремонт, страховку и техосмотр. Но есть важное условие: в договор аренды должен быть внесен пункт, что ремонтные расходы (с уточнением типа — текущий, капитальный), техобслуживанию, страхованию несет арендатор.

При этом законодательство не мешает закреплять арендованный автомобиль за собственником (сотрудником). Для этого нужно создать соответствующий приказ по предприятию. Но опять-таки, есть нюансы. В таком положении существует риск начисления дополнительных страховых налогов, так как договор может быть переквалифицирован в аренду транспортного средства с экипажем.

Плюсы аренды:

- возмещение неограниченных затрат;

- дополнительная компенсация для водителя.

Минусы аренды:

- необходимость оформления дополнительного договора;

- оформление кадровых документов на управление транспортом;

- вознаграждение подлежит обложению НДФЛ;

- риск добавления страховых выплат, когда собственник управляет автомобилем.

☎ 8 (499) 653-59-12 Москва и Моск. область

☎ 8 (812) 648-22-83 Санкт-Петербург и Лен. область

☎ 8 (800) 550-72-89 горячая линия для регионов России

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Источник: https://SocLgoty.ru/kompensatsii/arenda-avtomobilya-ili-kompensatsiya-za-ispolzovanie-avtomobilya.html

Компенсация за использование автомобиля (автомобиль не принадлежит сотруднику)

По приказу необходимо выплатить компенсацию за использование автомобиля в служебных целях. но сотрудник ездит на автомобиле брата, работник вписан в осаго?. Доверенности отменены.В этой ситуации какие необходимы подтверждающие документы взять с сотрудника и какими налогами обложить эту компенсацию?

Согласно официальной позиции с суммы компенсационных выплат нужно удержать НДФЛ, а также взносы на обязательное пенсионное (социальное, медицинское) страхование,

взносы на страхование от несчастных случаев и профзаболеваний, если сотрудник управляет автомобилем, который оформлен на другое лицо.

Однако есть аргументы в пользу того, чтобы организации не удерживать НДФЛ и страховые взносы с суммы компенсационных выплат, если сотрудник управляет автомобилем, оформленным на другое лицо (при этом организация должна быть готова отстоять свою позицию). Они заключаются в следующем.

Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании.

Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством.

Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14).

С 24 ноября 2012 года из ПДД убрали требование передавать сотруднику полиции для проверки документ, подтверждающий право владения или пользования (п. 2.1.1 Правил дорожного движения Российской Федерации). Однако все регистрационные или юридические действия, производимые не собственником, производятся, как и раньше, по доверенности (Ст. 185 Гражданского кодекса Российской Федерации)

При этом организация должна документально подтвердить обоснованность назначения и размер компенсационных выплат за использование личного автомобиля сотрудника, а также факт осуществления сотрудником расходов. Для этого необходимы следующие документы:

• подтверждающие необходимость организации в использовании автомобиля сотрудника;

• свидетельствующие о принадлежности автомобиля данному сотруднику (например, копию паспорта транспортного средства (ПТС)); в вашем случае возможна доверенность;

• обосновывающие расчет суммы компенсации (например, приказ о назначении компенсации). Размер компенсации определяйте применительно к каждому сотруднику исходя из марки и цены топлива за литр, расхода топлива на 100 км, количества рабочих дней в месяце, пробега автомобиля;

• подтверждающие фактическое использование автомобиля в интересах организации (например, приказы, путевые листы);

• авансовые отчеты, кассовые чеки и т. д.

Обоснование

Как учесть при налогообложении расходы на выплату компенсации за использование личного автомобиля сотрудника. Организация применяет общую систему налогообложения

https://www.youtube.com/watch?v=QOLY50MxtlE

Компенсационные выплаты (компенсация за использование автомобиля и суммы возмещения расходов, связанных с его использованием) не облагаются НДФЛ в пределах норм, установленных действующим законодательством (п. 3 ст. 217 НК РФ, ст. 188 ТК РФ).

Ситуация: обязана ли организация применять нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, при расчете НДФЛ с компенсации за использование личного автомобиля

Нет, не обязана.

От НДФЛ освобождены все виды компенсационных выплат (в пределах норм), установленных в соответствии с законодательством и связанных с исполнением трудовых обязанностей (п. 3 ст. 217 НК РФ).

Главой 23 Налогового кодекса РФ нормы компенсации за использование личного автомобиля сотрудника не установлены.

Поэтому в данной ситуации организации следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 Трудового кодекса РФ, которая обязывает организацию выплатить сотрудникам компенсации за использование личного имущества, не содержит никаких ограничений в отношении их размеров.

В ней сказано лишь, что размер возмещения расходов, связанных с использованием имущества сотрудника, определяется по соглашению сторон трудового договора.

Таким образом, компенсацию за использование личного автомобиля сотрудника не нужно облагать НДФЛ в пределах суммы, указанной в письменном соглашении между сотрудником и работодателем.

При этом организация должна документально подтвердить обоснованность назначения и размер компенсации за использование личного автомобиля сотрудника, а также факт осуществления им расходов. В частности, нужно иметь документы:

- подтверждающие необходимость организации в использовании автомобиля сотрудника;

- свидетельствующие о принадлежности автомобиля данному сотруднику (например, копию паспорта транспортного средства (ПТС));

- обосновывающие расчет суммы компенсации (например, приказ о назначении компенсации). Размер компенсации определяйте применительно к каждому сотруднику исходя из марки и цены топлива за литр, расхода топлива на 100 км, количества рабочих дней в месяце, пробега автомобиля;

- подтверждающие фактическое использование автомобиля в интересах организации (например, приказы, путевые листы);

- авансовые отчеты, кассовые чеки и т. д.

Аналогичные разъяснения содержатся в письмах Минфина России от 30 апреля 2015 г. № 03-04-05/25434, от 23 декабря 2009 г. № 03-04-07-01/387 (доведено до сведения налоговых инспекцийписьмом ФНС России от 27 января 2010 г. № МН -17-3/15). *

Подтверждает указанный подход арбитражная практика (см., например, постановления Президиума ВАС РФ от 30 января 2007 г. № 10627/06, ФАС Уральского округа от 18 марта 2008 г.

№ Ф09-511/08-С2, Северо-Кавказского округа от 17 апреля 2007 г. № Ф08-4799/2006, Поволжского округа от 19 августа 2008 г. № А06-6865/07, от 10 апреля 2007 г.

№ А72-7503/06-7/283, Северо-Западного округа от 23 января 2006 г. № А26-6101/2005-210).

Ситуация: нужно ли удержать НДФЛ с суммы компенсационных выплат (компенсации за использование автомобиля и суммы возмещения расходов, связанных с его использованием), если сотрудник управляет автомобилем, который оформлен на другое лицо

Да, нужно.

От НДФЛ освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ).

Согласно статье 188 Трудового кодекса РФ за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием (в размерах, установленных соглашением сторон трудового договора). Компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом РФ не предусмотрены.

Таким образом, компенсационная выплата считается законодательно установленной и, соответственно, не облагается НДФЛ только при условии, что машина является личным имуществом сотрудника.

Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека.

Если же сотрудник управляет автомобилем, оформленным на другое лицо, то такое транспортное средство не считается его личным имуществом, и сумма компенсационной выплаты облагается НДФЛ на общих основаниях. *

Аналогичные разъяснения содержатся в письмах Минфина России от 3 мая 2012 г. № 03-03-06/2/49, от 21 февраля 2012 г. № 03-04-06/3-42, от 21 сентября 2011 г. № 03-04-06/6-228 и ФНС России от 25 октября 2012 г. № ЕД-4-3/18123.

Однако из этого порядка есть исключение. Оно касается случая, когда автомобиль находится в совместной собственности сотрудника и другого лица. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов.

По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ).

И в этом случае сотрудник, управляющий машиной, которая находится в совместной собственности, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом.

Соответственно, сумма компенсационной выплаты за использование машины освобождается от НДФЛ на основаниипункта 3 статьи 217 Налогового кодекса РФ. Такие разъяснения содержатся в письме Минфина России от 3 мая 2012 г. № 03-03-06/2/49.

Главбух советует: есть аргументы в пользу того, чтобы организации не удерживать НДФЛ с суммы компенсационных выплат, если сотрудник управляет автомобилем, оформленным на другое лицо, и в иных случаях. Они заключаются в следующем.

Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании.

Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством.

То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля, управляемого по доверенности, НДФЛ не облагаются (п. 3 ст. 217 НК РФ).

Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14).

При этом организация должна документально подтвердить обоснованность назначения и размер компенсационных выплат за использование личного автомобиля сотрудника, а также факт осуществления сотрудником расходов.

Придерживаясь этой позиции на практике, проверяйте, действительно ли выплаты, производимые сотруднику, являются компенсационными. Например, это условие не выполняется тогда, когда доверенность сотруднику выдает организация-работодатель, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации.

Если при этом организация производит сотруднику какие-либо выплаты за использование автомобиля, то с этих выплат нужно удержать НДФЛ. Объясняется это тем, что сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей164 и 188 Трудового кодекса РФ.

Соответственно, выплаты сотруднику не будут считаться компенсационными. *

Нормы, установленные законодательством, также нужно учесть при расчете:

- взносов на обязательное пенсионное (социальное, медицинское) страхование;

- взносов на страхование от несчастных случаев и профзаболеваний.

В их пределах компенсация за использование личного автомобиля сотрудника страховыми взносами не облагается (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). *

Нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, предназначены лишь для расчета налога на прибыль. Поэтому в целях расчета взносов применяйте нормы, установленные в соответствии со статьей 188 Трудового кодекса РФ. А именно: размер компенсации, согласованный сторонами трудового (коллективного) договора.

В этих пределах с компенсации за использование личного автомобиля сотрудника начислять страховые взносы не нужно. При этом сумма компенсации не будет облагаться взносами, только если использование автомобиля связано с выполнением сотрудником его трудовых обязанностей (разъездной характер работ, служебные цели) (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п.

1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). *

Аналогичная точка зрения отражена в письме Минздравсоцразвития России от 12 марта 2010 г. № 550-19, пункте 3письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Ситуация: нужно ли начислить страховые взносы на сумму компенсации за использование автомобиля и сумму возмещения расходов, связанных с этим, если сотрудник ездит не на собственной машине

Да, нужно.

Компенсация за использование автомобиля и связанных с этим расходов не облагается страховыми взносами только в том случае, когда машина находится в собственности у сотрудника. То есть ПТС и свидетельство о регистрации транспортного средства оформлены на него, а не на кого-то еще. И копии таких документов сотрудник представил в бухгалтерию. *

Дело в том, что от страховых взносов освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок выплаты компенсаций за использование имущества сотрудника (в т. ч. и автомобиля) установлен статьей 188 Трудового кодекса РФ.

Здесь сказано, что за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием. Размер такой компенсации прописывают в трудовом договоре.

А вот компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом не предусмотрены.

Получается, что компенсационная выплата считается законодательно установленной и, соответственно, не облагается страховыми взносами только при условии, что машина является личным имуществом сотрудника.

Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека (в т. ч.

и совместной, например, с супругой), что подтверждено документально (например, копиями ПТС и свидетельства о регистрации транспортного средства).

Когда же сотрудник управляет автомобилем, который оформлен на другого человека, такое транспортное средство его личным имуществом не считается. И значит, сумма компенсационной выплаты облагается страховыми взносами. *

Аналогичные выводы следуют из письма Минтруда России от 26 февраля 2014 г. № 17-3/В-92 и пункта 3 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Главбух советует: страховые взносы на суммы выплачиваемой компенсации можно не начислять, даже если сотрудник управляет автомобилем, оформленным на другого человека. Но в этом случае будьте готовы к спорам с проверяющими. Тут помогут следующие аргументы.

Понятие «личное имущество» в законодательстве отсутствует. Поэтому таковым можно признать любое имущество, которое принадлежит человеку на любом законном основании.

Таким основанием может являться и доверенность на управление автомобилем. Ведь это документ, который письменно подтверждает полномочия человека в отношении вещи (п. 1 ст. 185 ГК РФ).

То есть переданный сотруднику по доверенности автомобиль фактически находится в его владении и пользовании.

И поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля по доверенности страховыми взносами не облагаются (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ,абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Правомерность такой позиции подтверждается арбитражной практикой (см., например, определение ВАС РФ от 24 января 2014 г. № ВАС-4/14, постановления ФАС Уральского округа от 23 сентября 2013 г. № Ф09-9554/13, от 29 мая 2013 г. № Ф09-4358/13, Поволжского округа от 9 октября 2012 г. № А12-2881/2012).

При этом организация должна документально подтвердить размер компенсационных выплат, их обоснованность, а также тот факт, что сотрудник действительно понес расходы. *

Источник: https://www.Zarplata-online.ru/qa/142124-kompensatsiya-za-ispolzovanie-avtomobilya-avtomobil-ne-prinadlejit-sotrudniku

Компенсация расходов за использование личного автомобиля

Работник, который систематически использует собственный автомобиль для выполнения служебных обязанностей, должен знать, какая компенсация расходов за использование личного автомобиля предусмотрена и на каких условиях ему положена. В этом вопросе есть много нюансов, о которых мы подробнее поговорим в статье.

Организация обязана компенсировать затраты на обслуживание машины, если она используется в служебных целях (ГСМ, амортизация автомобиля, парковка).

Для этого необходимо прописать данный пункт в должностной инструкции или взять письменное заявление работника, где будут указаны пункты о необходимости использования своего транспорта для выполнения служебных обязанностей.

В свою очередь, в организации должен быть издан приказ о компенсации за эксплуатацию личного транспорта работника, образец которого можно найти здесь.

Оплатить затраты работника на машину, которая была использована на благо организации, должна, соответственно, сама организация. Варианты оплаты расходов на автомобиль прописаны в ст. 188 ТК РФ.

Варианты компенсации:

- Выплата компенсации за использование личного транспорта в служебных целях на основании ТК РФ.

- Оформление с работником договора аренды на личный автомобиль.

- Оформление ссуды, которая в результате является безвозмездным пользованием автомобиля.

Рассмотрим наилучший для обеих сторон вариант компенсации расходов предприятия и минимизации налогового бремени.

Иногда используется договор ссуды, но это самый невыгодный вариант, так как, безвозмездно взяв в эксплуатацию автомобиль, вам придется в итоге признать его в качестве дохода, на который положен налог. Подробнее – в ст. 250 НК РФ. При этом размер данного дохода высчитывается на основании рыночной стоимости и должен быть подтвержден независимой оценкой.

Что касается варианта использования личного имущества со взятием его в аренду, то он гораздо лучше предыдущего. Соглашение аренды личного транспорта сотрудника более выгодно для обеих сторон. Кроме того, оформить необходимые документы намного легче и быстрее, как и выплачивать собственно компенсацию работнику.

Но наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе. Можно привести наглядный пример. Предприятие выделяет работнику денежные средства как компенсацию за использование личного транспорта в служебных целях.

Сумма за полный месяц составляет 5000 рублей. Если сотрудник работает неполный месяц, сумма выплачивается пропорционально отработанному времени. Например, с 10 января 2017 года он ушел в отпуск на 2 недели и вернулся на работу 25 числа.

В январе – 21 рабочий день, из которых работник был на рабочем месте 7 дней.

Наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе фиксированной суммой.

Расчет компенсации: 5000 / 21 дн. х 7 дн. = 1 667 рублей должно быть выплачено по итогам месяца.

Оформление компенсации

Для правильного оформления компенсации расходов за эксплуатацию личного транспорта сотрудника предприятию нужны документы:

- Оформленное соглашение с сотрудником с прописанными условиями на использование его личного транспорта в целях компании. В нем необходимо указать размер денежной компенсации и порядок выплаты, срок выплат, технические характеристики автомобиля (объем двигателя, легковой либо грузовой автомобиль, марку, год выпуска машины и его государственный номер).

- Документы сотрудника на автомобиль, который будет использоваться в служебных целях, а также страховка ответственности (ОСАГО), копия ПТС.

- Нормальный документ – приказ собственника предприятия о компенсации на прописанных условиях.

- Путевые листы с реальным маршрутом проезда автомобиля, чеки АЗС, бухгалтерский отчет с расчетами растрат на ГСМ, счета на амортизацию и ремонт автомобиля и остальные бумаги, подтверждающие оплату автомобиля, который используется в рабочем режиме.

Кроме того, желательно в должностной инструкции сотрудника прописать обязанности, которые предполагают регулярные поездки в служебных целях: посещение торговых точек, выезд на встречи к клиентам, доставку товаров или корреспонденции, транспортировку других сотрудников на встречи. Счета на оплату компенсации следует подавать директору на подпись ежемесячно для контроля финансовых затрат организации.

Компенсация за транспорт и налоги

В том случае, если на предприятии работник использует свой личный транспорт для реализации служебных заданий, которые согласованы с руководством, необходимо этот момент указывать в бухгалтерских документах.

Налогообложение при этом касается не всей суммы компенсации, а только суммы в пределах законного норматива, независимо от того, какая это организация, с упрощенной или общей системой налогообложения. Подробнее – в ст. 264 и 346.16 НК РФ.

Чтобы было проще считать и осуществлять страховые взносы, многие организации устанавливают размер компенсации в границах с учетом норм налогообложения.

Нормативы компенсаций, в основном, зависят от объема двигателя транспорта. Подробнее это описано в Постановлении Правительства РФ № 92:

- Легковые автомобили (объем двигателя до 2 тыс. куб.) – 1 200 руб.

- Автомобили с объемом двигателя больше 2 тыс. куб. – 1 500 руб.

- Мотоциклы – 600 руб.

- Грузовые автомобили зачастую оплачиваются в полной мере, и учитывается полная сумма компенсации.

В 2017 году компенсация с расходов осуществляется только после оплаты, в соответствии со ст. 272 НК РФ.

Компенсация расходов за ГСМ

Источник: https://zhazhda.biz/base/kompensaciya-rashodov-za-ispolzovanie-lichnogo-avtomobilya

Статьи о компании — «Позитив-Аудит»

4. Учет компенсаций при расчете налога на прибыль

Компенсационные выплаты в пределах норм учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ). Организация может выплачивать сотруднику компенсации, превышающие установленные нормы. Однако суммы превышения не будут учитываться при расчете налога на прибыль (п. 38 ст. 270 НК РФ).

Следует также учитывать, что компенсационные выплаты за использование личного автомобиля относятся к косвенным расходам (п. 1 ст. 318 НК РФ). Это означает, что их можно в полном объеме учитывать при расчете налога на прибыль в том же отчетном периоде, когда произведены расходы.

При этом надо обратить внимание на следующее. Компенсации за использование личного автотранспорта признаются в учете только после того, как деньги будут выданы сотруднику на руки или перечислены на сберкнижку.

Такое правило применяется как при кассовом методе (п. 3 ст. 273 НК РФ), так и при методе начисления (пп. 4 п. 7 ст. 272 НК РФ).

Этим компенсационные выплаты отличаются от зарплаты, которую можно списать на расходы сразу после начисления (при втором методе).

Пример 6. В декабре 2007 г. сотрудник организации ООО «Варяг» регулярно совершал служебные поездки на своем автомобиле «ВАЗ-2107». Руководитель организации распорядился, чтобы сотруднику компенсировали его расходы, выплатив 1500 руб.

Объем двигателя автомобиля «ВАЗ-2107» меньше 2000 куб. см.

Норма компенсации по данному автомобилю равна 1200 руб. Поэтому в состав расходов, которые учитываются в расчете налога на прибыль, включаются 1200 руб. Остальные же 300 руб. при налогообложении прибыли не учитываются.

Обратите внимание! В размере компенсации учтены все расходы на содержание автомобиля, в том числе на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Поэтому если организация помимо компенсации оплачивает работнику и стоимость бензина, то эти расходы не будут уменьшать налогооблагаемую прибыль.

5. Учет компенсаций при расчете

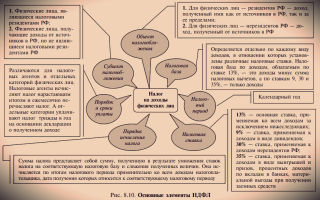

налога на доходы физического лица и ЕСН

Использование работником личного автомобиля для служебных целей связано с исполнением им трудовых обязанностей. Поэтому компенсации в пределах норм не облагаются налогом на доходы физических лиц (п. 3 ст. 217 НК РФ). Суммы компенсации, превышающие нормы, необходимо включить в налоговую базу по НДФЛ.

Единым социальным налогом суммы компенсации не облагаются, независимо от того, в пределах норм они выплачены или сверх норм. Компенсации в пределах норм освобождаются от уплаты ЕСН в соответствии с п. 1 ст. 238 НК РФ. А сверхнормативные компенсации не облагаются налогом, поскольку они не учитываются при налогообложении прибыли (п. 3 ст. 236 НК РФ).

Страховые взносы в Пенсионный фонд с компенсаций тоже не исчисляются, поскольку налоговая база по ЕСН и расчетная база по пенсионным взносам совпадают. Такое положение установлено п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

А вот взносы на страхование от несчастных случаев с выплат, которые превышают нормы, заплатить придется. Компенсация в пределах этих норм налогом не облагается.

Пример 7. Используем условия предыдущего примера. На сумму превышения установленных норм — 300 руб. — начисляется НДФЛ, а также взносы на страхование от несчастных случаев на производстве и профзаболеваний. Тариф этого взноса установлен для ООО «Варяг» в размере 0,2%.

При выплате компенсации за декабрь в учете ООО «Варяг» были сделаны следующие проводки:

Дебет 26 Кредит 73

— 1500 руб. — начислена компенсация за использование личного автомобиля в служебных целях;

Дебет 73 Кредит 68, субсчет «Расчеты по НДФЛ»

— 39 руб. (300 руб. x 13%) — начислен налог на доходы физических лиц;

Дебет 26 Кредит 69-11

— 0,6 руб. (300 руб. x 0,2%) — начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 73 Кредит 50

— 1461 руб. (1500 руб. — 39 руб.) — выплачена компенсация за использование личного автомобиля в декабре 2007 г.

6. Автомобиль «по доверенности»

Предположим, что работник предприятия использует в служебных целях свой автомобиль. Но владеет он им не на праве собственности, а по доверенности. Соответственно, в техническом паспорте указан другой владелец машины.

Возникает вопрос: можно ли в этом случае возмещать расходы на пользование личным автомобилем этому работнику? И Трудовой, и Налоговый кодексы оперируют понятиями «личный», не уточняя, должен ли автомобиль принадлежать работнику именно на праве собственности.

По мнению налоговых органов, личный автомобиль — это тот, которым работник распоряжается на законных основаниях. Конечно, речь не идет о ситуации, когда автомобиль принадлежит предприятию.

Поэтому работник, использующий для служебных нужд машину по доверенности от третьего лица, вправе получить от работодателя компенсацию.

Для этого сотрудник должен представить в бухгалтерию своей организации заверенные копии технического паспорта автомобиля и доверенность.

Кстати, эта позиция подтверждается и Минфином России. Правда, свое мнение он высказал до вступления в силу гл. 25 НК РФ. Однако правило о компенсации за использование личного автомобиля было установлено и до гл.

25 НК РФ, и действующая сейчас формулировка не изменилась по сравнению с той, что была раньше. Поэтому вполне можно принять во внимание Письмо Минфина России от 21 июля 1992 г. N 57.

В нем, в частности, говорится, что компенсация за использование личного автомобиля выплачивается и тем работникам, которые используют для служебных поездок автомобили, принадлежащие им на основании доверенности.

В конце концов, можно применить п. 7 ст. 3 НК РФ и истолковать неустранимое сомнение в пользу организации.

Ведь, чтобы установить возможность компенсировать работнику расходы за пользование автомобилем, принадлежащим ему только на праве собственности, законодатель должен был бы написать примерно следующее: «компенсация за использование автомобиля, находящегося в собственности работника». Тогда бы никаких вопросов и не возникало.

Источник: http://www.pozitiv-audit.ru/articles/20

Компенсация работнику за использование личного транспорта

Возмещение расходов при использовании личного имущества работника

Расчет размера компенсации за пользование личным автомобилем

Налогообложение компенсационных выплат

Компенсация за автомобиль: нормы-2017

Приказ на компенсацию за использование личного автомобиля

Налогообложение компенсационных выплат работнику при управлении транспортным средством по доверенности

Компенсация за аренду автомобиля у сотрудника

Налогообложение выплат по договору аренды

Возмещение расходов при использовании личного имущества работника

Российское трудовое законодательство гарантирует работникам денежные выплаты за эксплуатацию их личных вещей в интересах хозяйствующих субъектов.

Согласно ст. 188 Трудового кодекса РФ работник вправе рассчитывать на выплаты, только если работодатель позволил эксплуатировать личное имущество в служебных целях (или просто был в курсе). В этом случае сотруднику выплачиваются:

- компенсация за эксплуатацию, износ (амортизацию) имущества;

- фактические денежные расходы, связанные с эксплуатацией.

Данный вопрос стороны должны согласовать письменно. Сделать это можно как при заключении трудового контракта, так и позднее в качестве дополнительного соглашения к нему.

И в том и в другом случае сторонам необходимо определить:

- имущество, которое будет эксплуатироваться, и его характеристики;

- основания владения имуществом (в собственности, на основании доверенности, договора и др.);

- порядок эксплуатации;

- срок эксплуатации;

- величину компенсации за эксплуатацию имущества;

- величину реальных затрат, связанных с такой эксплуатацией;

- документы, обосновывающие эксплуатационные затраты;

- порядок и сроки платежей.

Расчет размера компенсации за пользование личным автомобилем

При наличии необходимости в эксплуатации автотранспорта работника в хозяйственной деятельности компании работник и работодатель самостоятельно определяют величину компенсации и фактических денежных расходов, связанных с такой эксплуатацией.

Соглашением могут быть закреплены любые размеры компенсации за использование личного автомобиля. Как правило, это зависит:

- от степени износа автотранспортного средства;

- срока его полезной эксплуатации, который определяется на основании технической документации;

- активности эксплуатации (письмо Минфина РФ от 16.11.2006 № 03-03-02/275).

Расходы по эксплуатации автотранспортного средства (на приобретение горюче-смазочных материалов, топлива, комплектующих и расходных материалов, ремонт, обновление и т. п.) определяются и возмещаются на основании документов, обосновывающих эти затраты. Это могут быть:

Источник: https://rusjurist.ru/kadry/kompensacii/kompensaciya_rabotniku_za_ispolzovanie_lichnogo_transporta/

Особенности налогообложения при аренде авто у сотрудника в 2018 году

Ключевой задачей деятельности большинства компаний является обеспечение быстрой и эффективной работы. Одним из инструментов, позволяющим решить ее, является автомобильный транспорт.

Именно он обеспечивает быстроту действий и передвижения, причем не только в сферах, связанных с перевозкой грузов, но и с другими видами деятельности. Если фирма не может позволить себе приобретение транспортных средств, на помощь приходит аренда.

Чаще всего арендодателями выступают именно сотрудники компании. Рассмотрим, как происходит налогообложение при аренде авто у сотрудника в 2018 году.

Что такое аренда автомобиля

Транспорт, как и любое другое имущество, можно арендовать для различных целей. Арендодатель передает свою машину арендатору, который обязуется оплачивать установленные договором аренды взносы. Соглашением регламентируется не только размер платы, но и ответственность лица, взявшего автомобиль в аренду, за его техническое состояние, порядок возврата и расторжения договора.

Арендовать можно как легковой, так и грузовой вид транспорта. При этом взять машину можно не только на долгий срок, но и на небольшой промежуток времени. Этим занимаются прокатные фирмы. Они также предоставляют услугу аренды автомобиля вместе с водителем. Еще один вариант – аренда ТС организацией у своего сотрудника.

Особенности аренды транспорта у своего работника

Использование автомобиля сотрудника фирмы для реализации потребностей компании может осуществляться разными способами. Первый вариант – компенсация за аренду транспортного средства у физлица.

Этот способ подразумевает, что сотрудник передвигается на своем авто по служебным делам и ежемесячно получает компенсацию расходов на бензин, износ авто и его ремонт.

Оформляется такая операция дополнительным соглашением к трудовому договору.

Другой вариант – полноценная аренда транспортного средства. Сделка по найму машины юридическими лицами у физических лиц регламентируется статьями 632-649 Гражданского кодекса РФ. Арендовать автомобиль у сотрудника можно двумя способами:

При любом из вариантов компания выступает арендатором, а ее служащий – арендодателем. Однако существуют различия в плане обязанностей при эксплуатации ТС.

В первом случае, когда подразумевается наем экипажа, ответственность за поддержание имущества в надлежащем состоянии, а также за его текущий и капитальный ремонт несет арендодатель. Во втором случае вся ответственность возлагается на арендатора.

Аренда автомобиля с экипажем подразумевает, что работник сам будет оказывать работодателю соответствующие услуги.

После того как стороны определятся с типом аренды, компания должна проверить наличие права собственности на авто у сотрудника, которое позволяет ему сдавать ТС внаем.

Затем согласовывается размер арендной платы и составляется соглашение. Перед его формированием руководитель фирмы подписывает приказ на заключение договора.

Он понадобится в случае проведения налоговой проверки, если таковая будет.

Кроме соглашения должен быть составлен акт приема-передачи. Подписание этого документа знаменует передачу автомобиля от арендодателя к арендатору. Если происходит наем без экипажа, владелец машины должен вместе с ней передать свидетельство о регистрации ТС, талон техосмотра и страховку. Оплачивать страховую премию за ОСАГО может и арендатор, если это предусмотрено соглашением.

Договор аренды автомобиля между организацией и сотрудником организации не имеет установленного формата и не требует нотариального удостоверения. Бланк можно скачать и заполнить от руки либо на компьютере, а потом подписать.

В части 3 статьи 607 Гражданского кодекса прописано, что договор не считается заключенным, если в нем отсутствуют основные характеристики автомобиля: модель, год выпуска, номера кузова и двигателя, регистрационный номер.

Бухгалтерский учет аренды авто у работника

Основанием для включения сделки по аренде в бухгалтерский учет является акт приема-передачи автомобиля. Для отражения получения машины в аренду используется забалансовый счет 001. Запись выглядит так – Дебет (Д) 001. Расторжение договора и возврат машины оформляется по кредиту этого же счета – Кредит (К) 001. На арендованный транспорт рекомендуется завести инвентарную карточку.

На балансовом счете 01 отражать наемный транспорт нельзя, так как он не числится на балансе компании.

Отсюда следует, что и справка о балансовой стоимости арендуемого автомобиля не является обязательным документом при сдаче бухгалтерской отчетности, поскольку ТС находится за балансом компании.

Данная справка содержит сведения о стоимости основных средств (зданий, оборудования, транспорта), принадлежащих организации, поэтому забалансовое имущество не может представлять интерес для инвесторов, страховщиков и кредиторов.

Бухучет операций, связанных с автомобилем, происходит с использованием счета 73 «Расчеты с персоналом по прочим операциям». Проводки выглядят так:

| Начислена арендная плата за эксплуатацию транспорта сотрудника | 20, 26, 44 | 73 |

| Удержание налога на доходы физических лиц (НДФЛ) из начисленной арендной платы | 73 | 68 |

| Арендный платеж выплачен сотруднику | 73 | 50, 51 |

| Суммы НДС, предъявленного в части расходов по автомобилю, приняты к вычету | 68 | 19 |

| Учтены расходы на содержание ТС | 90 | 26 |

Затраты на ГСМ и путевые листы

При аренде транспортного средства без экипажа наймодатель оплачивает только процедуру техосмотра. Все остальные затраты ложатся на плечи арендатора. К ним относятся:

- оплата за аренду сотруднику фирмы;

- оплата парковочного места;

- страхование машины;

- текущий ремонт ТС;

- заправка автомобиля топливом.

Стоимость ГСМ может учитываться компанией как материальные затраты или как расходы на содержание служебного транспорта в зависимости от функционала, выполняемого наемной машиной. Отражение расходования топлива в бухгалтерском учете выглядит так:

| Стоимость ГСМ учтена (без налога) | 10 | 60 |

| Учтен НДС по бензину | 19 | 60 |

| Расходы на ГСМ списаны | 20, 26, 44 | 10 |

Затраты на аренду автотранспорта вносятся в бухгалтерские документы в зависимости от того, какой вариант налогообложения использует фирма.

Министерством транспорта РФ разработаны нормы расхода топлива (распоряжение № АМ-23-р от 14.03.2008 года). То есть списывать расходы на ГСМ необходимо в пределах установленных норм. Однако Министерство финансов допускает, чтобы организации, которые не являются автотранспортными предприятиями, самостоятельно разрабатывали нормирование топлива.

Организациям, разрабатывающим свои нормы расхода, следует сформировать приказ об их установлении. Кроме того, для принятия к учету затрат на топливо следует их документально подтвердить. Это могут быть как кассовые чеки с автозаправочной станции, так и путевые листы.

Вопрос об обязательном составлении путевых листов спорный. С одной стороны, транспортное средство не принадлежит компании. С другой стороны, с помощью таких листов подтверждается производственная необходимость расходов. Поэтому юридическим лицам все же рекомендуется ввести маршрутные листы и отслеживать их заполнение.

Налоговый учет аренды автомобиля у работника

То, какие расходы будут учтены при расчете налога на прибыль, зависит от двух факторов:

- какие затраты возложены на арендатора по условиям соглашения с сотрудником;

- по какой системе налогообложения работает компания – по общей или по упрощенной (УСН).

Юридические лица, использующие метод начисления, то есть общую систему налогообложения, учитывают арендную плату в составе расходов на последнее число отчетного промежутка. Остальные затраты (ГСМ, оплата парковки и т.д.) – по датам документов, подтверждающих операции.

При УСН расходы учитываются только после того, как они были произведены и оплачены. Обязательное условие при обоих вариантах налогообложения – экономическая обоснованность затрат, а также их документальное подтверждение. В зависимости от типа затрат комплект подтверждающей документации будет меняться: чеки на бензин, путевые листы, акты, квитанции и т.д.

Налог на доходы физических лиц

В соответствии с Налоговым кодексом РФ, выплата за использование личного автомобиля сотруднику признается его налогооблагаемым доходом. Организация, которая арендует транспорт у своего работника, является налоговым агентом по указанному сбору. Поэтому удержание налога необходимо производить из начисленной арендной платы.

Днем получения дохода является день его выплаты из кассы или дата перечисления арендной платы на расчетный счет. Сумма налога должна быть перечислена в бюджет не позднее следующего дня после осуществления выплаты работнику.

Расходы на ремонт и техосмотр учитываются в следующем порядке. Если по договору аренды эти затраты несет арендодатель, а по факту их оплачивает наниматель, то они считаются доходами первого в натуральной форме. Их следует включить в базу НДФЛ. В остальных случаях стоимость ремонта не является доходом наймодателя.

Затраты на топливо и другие аналогичные расходы не должны включаться в налоговую базу по указанному сбору. Арендатор осуществляет их в собственных интересах, а значит, работник никакой экономической выгоды не имеет и доходов не получает. Следовательно, налог в этом случае не платится.

Закономерен вопрос о том, как правильно оформить декларацию при подаче отчетности в инспекцию. Расчет по форме 6-НДФЛ производится по всем работникам, которые получают доход от компании. Выплата сотруднику за арендованный автомобиль как с экипажем, так и без отражается в следующих строках:

- 020 (размер выплаченной арендной платы).

- 130 (общая сумма выплаченной арендной платы).

По налогам будут задействованы следующие строки:

- 040 – исчисленный налог с арендной платы;

- 070, 140 – удержанный налог.

Образец декларации демонстрирует, что отражение дат операций происходит в следующих строках:

- 100, 110 – дата фактической уплаты дохода;

- 120 – день, следующий за днем уплаты.

О транспортном налоге

Несмотря на то что автомобиль сдан внаем, обязанность по уплате транспортного налога остается за владельцем ТС. Юридическое лицо, арендующее машину, платить этот сбор не должно. Кроме того, сумму налога нельзя внести в расходы нанимателя и в договоре.

Тогда налог будет фактически уплачен за счет фирмы.

Нужно ли платить налог на имущество

Если договор предусматривает выкуп автомобиля, появится ли обязанность по уплате сбора на имущество после перехода прав владения машиной к организации? Нет, этого не произойдет, так как с 1 января 2013 года любое движимое имущество, поставленное на баланс в качестве основного средства, освобождается от уплаты налога.

Если же выкуп не предусмотрен, сбор платить тоже не нужно, так как машина учитывается за балансом предприятия. Остальные налоги и взносы зависят от того, какой режим налогообложения применяется юридическим лицом.

Расчет налога на прибыль

Рассчитывая указанный сбор, организация вправе учесть затраты, связанные с арендой, в качестве фактических расходов. Туда же она может включить плату за ГСМ и страховые взносы.

В случае с последующим выкупом автомобиля его выкупная стоимость не учитывается, так как такой транспорт является амортизируемым имуществом. С суммы, которая уплачена сотруднику за покупку, НДФЛ не удерживается.

Страховые платежи

При аренде автомобиля без экипажа страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования не платятся. В случае с наймом транспорта с экипажем следует разделить платежи по аренде и управлению. Это необходимо сделать, потому что арендная плата не облагается взносами, а суммы оплаты за услуги управления ТС облагаются страховыми взносами.

Если платежи по условиям договора не разделены, внебюджетные фонды могут удержать взнос со всей суммы целиком – и с платы за наем, и за услуги управления. Взносы в Фонд социального страхования, связанные с несчастными случаями на производстве и профессиональными заболеваниями, уплачиваются, если это предусмотрено соглашением. В остальных случаях они не являются обязательным платежом.

Налог на добавленную стоимость

В соответствии со статьей 143 Налогового кодекса РФ, предоставление личного автотранспорта сотрудника в аренду работодателю НДС не облагается. В случае найма машины с экипажем необходимость начисления НДС зависит от вида затрат и условий соглашения.

Затраты на ремонт автомобиля в этом случае несет арендодатель. Таким образом, если фактическую стоимость ремонта оплачивает арендатор, эти средства выступают доходами сотрудника. Поэтому работодатель обязан начислить НДС с сумм, затраченных на ремонт. Исключением является ситуация, когда арендатор ремонтирует транспорт, поврежденный по его вине. В этом случае НДС не начисляется.

Енвд и осно

Учредитель организации решает, какую систему налогообложения ему выбрать. Впоследствии расходы, связанные с наймом транспортного средства, учитываются согласно выбранному режиму. Если налогоплательщик уплачивает единый налог на вмененный доход (ЕНВД), затраты по аренде облагаемую базу не уменьшают. Этого связано с тем, что налог высчитывается из вмененного дохода.

Однако возникают ситуации, когда организация использует транспорт для деятельности, облагаемой ЕНВД, и для сферы, которая предполагает общую систему налогообложения. В этом случае расходы на аренду необходимо распределить и отразить это распределение в налоговой отчетности.

Итоги

Для обеспечения нормальной деятельности фирма может брать в эксплуатацию транспорт своих сотрудников. Транспортное средство передается во временное пользование с возможным последующим выкупом или без него.

При этом аренда личного транспорта в служебных целях требует не только корректного составления договора найма, но и правильного отражения операций в бухгалтерском учете. Основанием для отражения является акт приема-передачи, подтверждающий сделку. Кроме того, операция найма должна отразиться и в налоговой отчетности.

Начисление налогов происходит в соответствии с тем режимом налогообложения, согласно которому фирма осуществляет работу.

Аренда авто: Видео

Источник: https://1avtoyurist.ru/kuplya-prodazha/arenda/nalogi-pri-arende-avto-u-sotrudnika.html