Выбор пониженного тарифа при УСН и не только

09.04.2018Автор: Логинова Е. А., эксперт журнала

Два пониженных тарифа страховых взносов – какой выбрать?

Ситуацию с двумя возможными пониженными тарифами страховых взносов рассмотрим на примере организации, осуществляющей деятельность в области информационных технологий и применяющей УСНО. То есть основными видами деятельности фирмы являются (пп. 3 п. 1 ст. 427 НК РФ):

- разработка и реализация программ для ЭВМ, базы данных;

- адаптация и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), их установка, тестирование и сопровождение.

Описанная ситуация регламентируется двумя нормами ст. 427 НК РФ.

В силу пп. 1.1 п. 2 для указанной категории плательщиков применяются следующие тарифы взносов:

- на обязательное пенсионное страхование – 8 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2 %;

- на обязательное медицинское страхование – 4 %;

- на обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115‑ФЗ), – 1,8 %.

Таким образом, совокупный пониженный тариф при усн страховых взносов для организаций, осуществляющих деятельность в области информационных технологий, составляет в общем случае 14 %, при наличии работников – иностранных граждан 15,8 %.

Обратите внимание:

Вновь организации (в том числе вновь созданные), осуществляющие деятельность в области информационных технологий, применяют пониженные тарифы страховых взносов при выполнении ими следующих условий (п. 3, 5 ст. 427 НК РФ, Письмо Минфина России от 24.11.2017 № 03‑15‑06/78019):

- получение документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

- доля доходов от указанной деятельности по итогам отчетного (расчетного) периода не менее 90 % всех доходов организации за указанный период (для организаций, не являющихся вновь созданными, условие о 90 %-ной доле доходов должно быть соблюдено по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам);

- среднесписочная численность работников за отчетный (расчетный) период не менее 7 человек.

Итак, при соблюдении организацией, осуществляющей деятельность в области информационных технологий, условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, а также получении документа о государственной аккредитации эта организация сможет применять пониженный тариф страховых взносов – 14 %.

Если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно из названных условий, она утрачивает право на применение пониженного тарифа с начала расчетного периода, в котором допущено нарушение (см. Письмо Минфина России от 14.02.2017 № 03‑15‑06/8100).

К примеру, если вновь созданная организация, получившая соответствующий документ о государственной аккредитации, соблюдает установленные п. 5 ст.

427 НК РФ условия о доле доходов и среднесписочной численности работников за период с 1 января 2018 года по 31 марта 2018 года (за отчетный период – I квартал 2018 года), то она вправе применять пониженные тарифы страховых взносов с 1 января 2018 года.

Вместе с тем применение пониженных тарифов страховых взносов предусмотрено также для организаций (и индивидуальных предпринимателей) на УСНО, основной вид экономической деятельности которых назван в пп. 5 п. 1 ст. 427 НК РФ. В этом перечне, в частности, поименованы «деятельность в области информационных технологий» и «разработка компьютерного программного обеспечения».

Обратите внимание:

В Письме от 28.06.2017 № БС-4-11/12447@ специалисты ФНС пояснили, что положения пп. 5 п. 1 ст. 427 НК РФ распространяются на плательщиков страховых взносов, основными видами экономической деятельности которых в соответствии с ОКВЭД 2 являются виды деятельности по кодам:

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая»;

- 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- 63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов»;

- 95.11 «Ремонт компьютеров и периферийного компьютерного оборудования».

Данные плательщики на основании пп. 3 п. 2 ст. 427 НК РФ в 2018 году применяют следующие тарифы взносов:

- на обязательное пенсионное страхование – 20 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование – 0 %.

Указанные тарифы «упрощенцы» вправе применять при одновременном соблюдении условий о предельной сумме доходов за налоговый период (не более 79 млн руб.) и доле доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности в общем объеме доходов (не менее 70 %) (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ).

Итак, условия, выполнение которых необходимо для применения пониженных тарифов страховых взносов организациями на УСНО, осуществляющими деятельность в области информационных технологий, перечислены и в п. 5, и в п. 6 ст. 427 НК РФ. В первом случае совокупный размер пониженного тарифа составляет 14 %, во втором – 20 %.

На практике возможна ситуация, когда организация одновременно выполняет условия применения обоих тарифов. Возникают резонные вопросы:

- может ли организация самостоятельно решить, какой именно тариф применять;

- и является ли одна из приведенных норм – п. 5 или п. 6 – приоритетной?

К сожалению, четкого ответа на эти вопросы в гл. 34 НК РФ нет. Не предусматривает она и каких‑либо особенностей исчисления страховых взносов в ситуации, когда плательщик одновременно удовлетворяет нескольким основаниям для применения пониженных тарифов.

Конечно, организация, столкнувшись с анализируемой ситуацией, в целях минимизации налоговых рисков вправе обратиться в налоговый орган по месту своего учета или Минфин за персональными письменными разъяснениями (пп. 1, 2 п. 1, п. 3 ст. 21 НК РФ).

Напомним: в силу пп. 3 п. 1 ст.

111 НК РФ выполнение «упрощенцем», осуществляющим деятельность в области информационных технологий, рекомендаций из подобных разъяснений является обстоятельством, исключающим его вину в совершении налогового правонарушения.

Кроме того, можно обратить внимание на письма Минфина России от 24.11.2017 № 03‑15‑06/78019 и от 26.12.

2016 № 03‑04‑12/78037, в которых по рассматриваемому вопросу сказано: в случае одновременного соблюдения организацией всех условий, установленных пунктом 5 статьи 427 Кодекса, для применения пониженного тарифа в размере 14 % и пунктом 6 статьи 427 Кодекса, для применения пониженного тарифа в размере 20 %, такая организация вправе самостоятельно осуществить выбор тарифа для исчисления и уплаты страховых взносов в государственные внебюджетные фонды.

Пример 1

Организация разрабатывает базы данных и программное обеспечение для ЭВМ, имеет документ о государственной аккредитации и не является вновь созданной. Доход от указанного вида деятельности более 90 %.

Среднесписочная численность работников организации составляет 30 человек. Организация с 1 января 2018 года применяет УСНО.

Может ли организация применять в 2018 году тариф по страховым взносам 14 %?

С учетом разъяснений, приведенных в письмах Минфина России № 03‑15‑06/78019 и № 03‑04‑12/78037, организация вправе самостоятельно осуществить выбор тарифа для исчисления и уплаты страховых взносов.

Следовательно, организация при соблюдении условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, а также при наличии документа о государственной аккредитации (и будучи «упрощенцем») вправе применять в 2018 году пониженный тариф при усн страховых взносов – 14 %.

Суммирование доходов от разных видов деятельности

В данном разделе рассмотрим ситуацию, когда организация, применяющая УСНО, осуществляет несколько видов «льготной» деятельности (их исчерпывающий перечень приведен в пп. 5 п. 1 ст. 427 НК РФ), которые, при соблюдении прочих условий, дают право на применение пониженных тарифов страховых взносов.

В подобной ситуации у «упрощенцев» возникает соблазн суммировать доходы от разных «льготных» видов деятельности для выполнения условия о 70 %-ной доле дохода, установленного п. 6 ст. 427. Однако делать это не следует.

О неправомерности подобного суммирования говорится в Письме Минфина России от 13.12.2017 № 03‑15‑05/83357: возможность суммирования доходов от осуществления нескольких льготных видов деятельности положениями указанной статьи Кодекса не предусмотрена (имеется в виду ст. 427 НК РФ). И финансисты совершенно правы!

Общеизвестно, что для применения пониженных тарифов страховых взносов «упрощенец» должен выполнить два условия (пп. 3 п. 2, п. 6 ст. 427 НК РФ):

- о предельной сумме доходов – годовой доход не должен превышать 79 млн руб.;

- и о доле доходов по основному виду экономической деятельности в общем доходе – не менее 70 %.

Согласно п. 6 ст. 427 вид экономической деятельности признается основным при условии, что доля доходов в связи с осуществлением этого вида деятельности составляет не менее 70 % в общем объеме доходов.

Последний определяется путем суммирования доходов, указанных в п. 1 и пп. 1 п. 1.1 ст. 346.15 НК РФ, то есть как учитываемых, так и не учитываемых при определении объекта обложения налогом при УСНО (см. Письмо Минфина России от 21.

02.2018 № 03‑15‑06/10858).

Причем в данной норме говорится именно о виде (а не видах) деятельности, что в Письме № 03‑15‑05/83357 и констатировали чиновники Минфина: для целей применения положений ст. 427 НК РФ основным видом экономической деятельности плательщика признается только один вид деятельности, указанный в данной статье, с долей доходов от его осуществления не менее 70 %.

Пример 2

Организация, находящаяся на УСНО, осуществляет два вида «льготной» деятельности:

- предоставление услуг парикмахерскими и салонами красоты (код ОКВЭД 2 – 96.03);

- деятельность в области медицины прочая, не включенная в другие группировки (код ОКВЭД 2 – 86.90.9).

Доли доходов от указанных видов деятельности в 2017 году составили 53 % и 15 % общего дохода (75 млн руб.) соответственно. Вправе ли организация применять в 2018 году пониженныее тарифы взносов при усн страховых взносов – 20 %?

Для правомерного применения пониженного тарифа страховых взносов в 2018 году доля доходов от основного вида деятельности за 2017 год должна составить не менее 70 % общего дохода (п. 6 ст. 427 НК РФ).

В данном случае ни один из осуществляемых организацией «льготных» видов деятельности не может быть признан основным видом деятельности для целей применения пониженных тарифов. А суммирование доходов от этих видов деятельности Налоговый кодекс не предусматривает.

Соответственно, при исчислении страховых взносов организация в 2018 году должна применять общий совокупный тариф – 30 % (ст. 426 НК РФ).

Упрощенная система налогообложения: бухгалтерский учет и налогообложение, №4, 2018 год

Источник: http://taxpravo.ru/analitika/statya-404030-vyibor_ponijennogo_tarifa_pri_usn_i_ne_tolko

Страховые взносы при УСН

Вы используете неактуальную версию браузера!

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании.

- Chrome

- Mozilla Firefox

- Opera

- Internet Explorer

Нет, спасибо!Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Страховые взносы при УСН Гусарова Юлия 123123123

Есть ли какие-то отличия или привилегии по страховым взносам в 2018 году для тех, кто применяет УСН? Есть, но не для всех упрощенцев. Давайте разбираться.

УСН: взносы индивидуальных предпринимателей за себя

Здесь у упрощенцев привилегий нет. ИП платят фиксированные и дополнительные взносы так же, как и предприниматели на других режимах.За весь годЗа неполный годДоход за расчетный периодРезультат расчета+1% с дохода, превышающего 300 000 рублей0.00Итоговая сумма к уплате32 385.

00

Фиксированная часть взносов в 2018 году – 32 385 рублей, из них 26 545 на пенсионное страхование, 5 840 на медицинское. Их нужно перечислить частями или одним платежом до 31 декабря текущего года.

Удобнее это делать поквартально, тогда можно будет в зависимости от объекта налогообложения (доходы или разница между выручкой и расходами) на уплаченные суммы уменьшать сам налог или налогооблагаемую базу для расчета налога.До 2018 года расчет фиксированных взносов делали исходя из действующего МРОТ, но теперь они от минимального размера оплаты труда не зависят.

Установлена фиксированная сумма взносов, которая каждый год будет индексироваться.Дополнительные пенсионные взносы при УСН – это 1% от доходов, превышающих 300 тысяч рублей. Их перечисляют до 1 июля следующего года. Эти суммы тоже можно вычесть из годового налога, если применяется объект «Доходы» или включить в состав расходов при УСН «Доходы минус расходы».

Если у предпринимателя нет наемных работников, он может уменьшить шестипроцентный налог на фиксированные и дополнительные платежи вплоть до нуля. ИП с работниками и ООО могут снизить авансы и налог за счет взносов максимум на 50%.При УСН 15% все взносы включают в расходы без ограничений.

Тарифы меняются каждый год, но в настройках сервиса «Моё дело» всегда актуальная информация. Система делает начисления налогов и взносов по правилам, которые действуют в данный момент.

Какие взносы платят за работников при УСН

Если у индивидуального предпринимателя есть наемные работники, он должен делать начисление страховых взносов:• 22% от начисленной зарплаты – на пенсионное страхование. Как только доход сотрудника перевалит за 1 021 000 рублей с начала года, ставка снижается до 10%• 2,9% – на случай нетрудоспособности и материнства.

Когда доход достигает 815 000 тысяч рублей с начала года, этот вид взносов не начисляется.• 5,1% – на медицинское страхование. Ограничений по доходам нет, процент удерживается с любых сумм.По этим отчислениям работодатели ежеквартально сдают в ИФНС единый расчет по страховым взносам.Помимо этого, нужно делать взносы в ФСС по страхованию от несчастных случаев.

Размер начислений зависит от класса опасности работ, присвоенных работодателю в Фонде по основному коду ОКВЭД, который предприниматель указал при регистрации. Минимальная ставка 0,2%, максимальная – 8,5%. По этим взносам тоже сдают ежеквартальный отчет в ФСС.

Если НДФЛ работодатель платит не за свой счет, а удерживает из начисленной зарплаты сотрудника, то начисление страховых взносов – это бремя работодателя, а не работника. Их ИП платит из своего кармана.На сумму отчислений за работников работодатели могут уменьшать авансовые платежи и налог, но не больше чем на 50%.

Если упрощенец нанял сотрудника не в штат, а по гражданско-правовому договору, отчисления на социальное страхование и на страхование от несчастных случаев не делают. А вот пенсионные и медицинские сохраняются.

УСН: льготные ставки страховых взносов в 2018 году

В подпункте 5 пункта 1 статьи 427 Налогового Кодекса перечислены виды деятельности на упрощенке, при осуществлении которых в 2018 году действуют льготные ставки страхования работников.

Это производство пищевых продуктов и определенных видов товаров, образование, здравоохранение, строительство и т.д.

Если ООО или ИП на УСН занимаются деятельностью из этого списка и доход от нее не меньше 70% в общей сумме доходов, такие предприниматели делают только взносы на пенсионное страхование работников по ставке 20%. Для медицинского и страхования на случай временной нетрудоспособности ставка 0%.

Эта льгота теряется, если доходы бизнесмена с начала года перевалят за 79 миллионов рублей.

Сервис «Моё дело» автоматически рассчитает взносы и учтет их при расчете налогов, а также отразит в соответствующих строках деклараций. Это убережет вас от ошибок и штрафов при проверке.

Помимо этого, в сервисе ИП смогут заполнить все виды отчетов по взносам и отправить их в электронной форме в ИФНС и ФСС.

Бесплатный

пробный доступ

Источник: https://www.moedelo.org/straxovye-vznosy-pri-usn

Как применять пониженные тарифы страховых взносов при совмещении УСН и ЕНВД

При осуществлении видов деятельности, попадающих в известный всем перечень, приведенный в пункте 8 первой части Закона 212-ФЗ, вопрос применения пониженных тарифов на страховые взносы не встает, если организация применяет УСН.

Ведь в Законе установлены четкие критерии, придерживаясь которых, организации и предприниматели пользуются преференциями. Что касается плательщиков ЕНВД, то здесь тоже все понятно – для них пониженная ставка установлена частью 3.

4 статьи 58 того же Закона и составляет 20 процентов.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Как видим, льготные ставки установлены в одном размере и для УСН, и для ЕНВД. Вроде бы никаких сложностей с их применением быть не должно.

Однако сложности с пониманием требований законодательства возникают при совмещении режимов налогообложения.

Об этом поговорим позднее, а пока повторим, при соблюдении каких условий, могут воспользоваться пониженными тарифами как плательщики УСН, так и ЕНВД.

Условия для применения пониженных тарифов по страховым взносам для УСН

- Первое условие – это конечно же применение упрощенной системы;

- Второе – присутствие осуществляемого вида деятельности в перечне восьмого пункта первой части Закона 212-ФЗ;

- Третье – Указанный вид деятельности должен быть основным для Упрощенца, т.е. доля полученного от данной деятельности дохода, в общей выручке, должна быть не менее семидесяти процентов.

И так, если ваша организация соответствует всем названным условиям, то вы можете применять пониженные тарифы, при этом, начисляйте взносы по двадцатипроцентной ставке с заработной платы работников всей организации в целом.

Т.е.

если вы осуществляете несколько видов деятельности, то двадцатипроцентную ставку можете применять и в отношении работников, занятых в других видах деятельности.

Здесь подробности о применении льгот УСН.

Условия для применения пониженных страховых взносов при ЕНВД

Пониженный тариф установлен только для отдельных категорий плательщиков ЕНВД, его могут применять:

- Аптечные организации;

- Индивидуальные предприниматели осуществляющие фармацевтическую деятельность при наличии лицензии.

К аптечным организациям, согласно Федеральному закону №61-ФЗ, относятся

Аптечные организации могут применять пониженные страховые взносы только применительно к выплатам в пользу работников, работающих непосредственно по фарм. направлению и имеющих подтверждающие квалификацию документы – диплом, сертификат и т.д.

Подробности о льготах при ЕНВД.

Отличие в применении льготного тарифа состоит в том, что УСН применяет пониженный тариф применительно ко всем работникам, независимо от того, на каких работах они фактически заняты, а ЕНВД, только в отношении работников, занятых в «льготном» виде деятельности, более того, эти работники должны подтвердить свое право на льготный тариф, соответствующими документами, подтверждающими квалификацию.

С этого места, переходим к первому вопросу, возникающему при совмещении УСН и ЕНВД…

Какую льготу выгоднее применять при совмещении УСН и ЕНВД

Несмотря на то, что льготная ставка для данного вида налогоплательщиков установлена на одном уровне, применяется она на разных условиях.

Несомненно, предпочтительней применять пониженные тарифы, установленные для упрощенки, поскольку данная льгота установлена, как было сказано выше, в отношении выплат в пользу всех работников организации. Т.е. и в пользу выплат работникам, фактически выполняющим трудовые обязанности в сфере деятельности облагаемой вмененным налогом.

Таким образом, эта льгота перекроет все остальные, возможные к применению, льготы, поскольку распространяется в целом на организацию. А пониженные тарифы для ЕНВД, имеют локальный характер.

Однако, для того, чтобы применять один из видов льгот, недостаточно «предпочтений», необходимо выполнить ряд условий, чтобы можно было бы при совмещении видов деятельности применить хоть какую льготу. И здесь возникает следующий вопрос…

Какая льгота по страховым взносам положена организации при совмещении режимов

Начнем с того, что совмещая режимы необходимо учитывать долю доходов от того или иного вида деятельности в общем объеме доходов.

Так, если у организации оба вида деятельности могут применять пониженные ставки страховых взносов, но при этом, сумма дохода по каждому виду деятельности не достигает шестидесяти процентов, как определить основной вид деятельности? Ведь одним из условий для применения льготного тарифа, является доход не менее 70% по виду деятельности.

Если исходить из положений Закона 212-ФЗ, в этом случае, применение льготного тарифа невозможно, ведь налицо прямое несоблюдение установленных для его применения условий.

Это касается тех налогоплательщиков, которые осуществляют несколько видов деятельности на УСН, попадающих под льготу. Ведь применение пониженных тарифов для ЕНВД не зависит от объема выручки.

Очевидно, что такое понимание закона не является логичным и в корне несправедливо. Вернемся к нему позднее. Сейчас мы рассматриваем совмещение именно налоговых режимов, а не просто видов деятельности на одном режиме.

Для того, чтобы разобраться в вопросах правомерности применения льготных тарифов, необходимо определить основной вид деятельности.

Определение доли доходов от льготной деятельности

Каким образом следует определять совокупный размер дохода?Закон 212-ФЗ устанавливает, что доходы определяются согласно Налоговому кодексу, а именно по правилам, установленным статьей 346.15.

При совмещении налоговых режимов, определяется по установленному, для каждого режима, порядку сумма доходов, затем полученные суммы складываются, таким образом вы получите совокупную сумму дохода организации.

Затем, для определения доли, сумму по каждому виду деятельности следует разделить на сумму совокупного дохода. Таким образом вы узнаете доходы по какому виду деятельности имеют преобладающий характер.

Далее, рассмотрим все возможные варианты.

Если доход от УСН превышает 70% в общем объеме дохода

Самая простая ситуация. В этом случае применяются пониженные ставки страховых взносов на основании пункта 8 Закона, в отношении всех работников.

Если основной вид льготной деятельности на УСН переведен на уплату ЕНВД

Если основной вид деятельности организации, применяющей упрощенную систему, указан в восьмом подпункте Закона 212-ФЗ, т.е. имеет право на льготу для упрощенки, переведен на уплату вмененного налога, может ли организация применять пониженные тарифы, установленные для УСН?

Давайте посмотрим, какой позиции по данному вопросу придерживаются различные ведомства?

Так, Фонд социального страхования в письме №15-03-11/08-1395 от 10 февраля 2012 года заявляет, что в рассматриваемой ситуации, страхователь имеет право на применение пониженных тарифов, если соблюдается условие о превалирующей доле доходов, по льготному виду деятельности. Иными словами, если по виду деятельности, переведенному на ЕНВД, доход достигает семидесяти процентов в общей сумме дохода, страхователь может применять льготу для УСН.

Что говорит по данному вопросу Министерство финансов? В своем письме №03-11-06/2/97 от 24 июня 2011 года Минфин высказывает мнение, согласно которому в данной ситуации страхователь вообще не имеет права на применение пониженного тарифа. Поскольку не соблюдается условие о режиме налогообложения. Ведь для применения пониженных тарифов страховых взносов на ЕНВД, следует руководствоваться иным пунктом законодательства.

Следует отметить, что в данном вопросе мнение Министерства финансов и Фонда соцстраха не является авторитетным, поскольку правом разъяснения вопросов законодательство относительно применения страховых взносов наделено Минздравсоцразвития России, который по данному вопросу заявляет следующее:

Обратите внимание, что для возможности применения пониженных взносов по страхованию работников в рассматриваемой ситуации, страхователь совмещает режимы. А ведь часто встречается ситуация, когда осуществляется один вид деятельности. Давайте рассмотрим и такой вариант…

Если единственный вид деятельности на УСН переведен на уплату ЕНВД

Если компания при УСН фактически осуществляет один вид деятельности, который указан в перечне подпункта 8, переводит деятельность на уплату вмененного налога, может ли он применять льготный тариф?Минтруд России в письме №17-4/524 от 04 декабря 2012 года подчеркивает, что страхователь теряет право на пониженные тарифы по страховым взносам в случае перевода единственного вида деятельности на ЕНВД.

В 2013 году налогоплательщик сам решает, будет он применять ЕНВД или нет.

Поэтому здесь у страхователя есть выбор – будет он применять УСН уплачивая страховые взносы по льготному тарифу, либо применяет ЕНВД пользуясь общими страховыми тарифами, но снижая налоговую нагрузку по Единому налогу. Единого рецепта здесь не существует, поскольку необходимо отдельно рассматривать каждый конкретный случай.

наверх

{module Article Suggestions}

Источник: https://paruscbp.ru/poleznaya-informaciya/kak-primenyat-ponizhennye-tarify-strakhovykh-vznosov-pri-sovmeshchenii-usn-i-envd.html

Порядок уменьшения налога при УСН на страховые взносы

«УСН уменьшение на страховые взносы 2016» — такой поисковый запрос может исходить от предпринимателя либо организации, которые применяют упрощенку. И это неудивительно, ведь исчисление страховых взносов при УСН и их учет при определении налоговой базы имеют свои особенности, ключевые из которых приведены в данной статье.

Нужно ли платить взносы упрощенцам?

Каковы особенности исчисления взносов для упрощенцев?

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Нужно ли платить взносы упрощенцам?

Как известно, государство пополняет казну страховыми взносами для следующих целей:

- пенсионное страхование (установленное в обязательном порядке);

- обязательное обеспечение медицинским обслуживанием;

- социальное страхование (например, пособия по больничным листам или выплата декретных, а также выплаты в случае получения травм при исполнении трудовых обязанностей).

Уплата страховых взносов является обязанностью:

- для организаций и индивидуальных предпринимателей, которые осуществляют выплаты физическим лицам (как сотрудникам в штате, так и работающим по договору подряда);

- для предпринимателей, а также лиц, занимающихся адвокатской, нотариальной практикой, без нанятого персонала, что не освобождает их от обязанности уплачивать взносы за себя.

Это значит, что обязанность по начислению и уплате страховых сумм распространяется на организации и предпринимателей, использующих в своей деятельности в том числе УСН.

Каковы особенности исчисления взносов для упрощенцев?

Для плательщиков на УСН страховые взносы в 2016 году рассчитываются в общем порядке, т. е. база для начисления — это выплаты в пользу работников, перечисленных в ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ.

Однако для них существуют определенные преимущества в исчислении, к которым относится возможность использования льготных ставок, введенных специально для упрощенцев.

К примеру, общий тариф для уплаты страховых взносов в ПФР равен 22%, а для некоторых упрощенцев действует ставка 20%. При этом в части ФСС и ФОМС вообще нулевые ставки.

То есть совокупный страховой тариф для упрощенцев-льготников составляет 20%. Сравнительно с обычным тарифом в 30% это существенная экономия.

ВАЖНО! Льготная тарифная сетка приводится в ч. 3.4 ст. 58 закона № 212-ФЗ. Чтобы применять пониженную ставку, плательщику необходимо предоставить в контролирующие органы документ, уведомляющий об использовании УСН, и документ, подтверждающий право на такой тариф.

Однако льготные ставки могут быть применены только упрощенцами, которые соответствуют требованиям, обозначенным в законе. К числу таких требований относятся следующие:

- Если предприниматель совмещает режимы налогообложения (например, вмененку и упрощенку), то важно, чтобы основная доля выручки приходилась именно на деятельность на упрощенном режиме. В цифрах такое соотношение должно составлять порядка 70% от общей выручки.

- В законе определены виды деятельности, в рамках которых могут быть применены пониженные ставки страховых взносов. Сюда, например, включены: производство продуктов питания и мебели, услуги по строительству и пошиву одежды, некоторые социальные услуги (образовательные, здравоохранительные), производство кожаных изделий, работа с древесиной.

Следует помнить, что упрощенцы могут и потерять право применять пониженные тарифы. Это происходит при следующих обстоятельствах:

- Организация или предприниматель больше не может применять упрощенную систему из-за несоблюдения ограничений (например, количество сотрудников превысило предельно допустимое значение).

- Деятельность, которая ведется по факту, перестала соответствовать заявленному виду деятельности, в рамках которой допустимо применять льготные ставки.

ОБРАТИТЕ ВНИМАНИЕ! Нужно ли считать недоплаченные суммы недоимкой и начислять пени, если к концу отчетного периода (года) реально осуществляемый вид деятельности перестал соответствовать заявленному? На этот вопрос отвечает письмо Минтруда России от 05.07.2013 № 17-3/1084: недоплаченная сумма должна быть восстановлена и перечислена в фонды, однако определять сумму как недоимку не следует, и соответственно, нет необходимости исчислять пени.

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Как было сказано выше, при соблюдении описанных требований для плательщика на УСН страховые взносы могут уплачиваться в соответствии с льготной тарифной сеткой.

Кроме того, законодательством предусмотрена еще одна преференция для бизнеса — предприниматель или организация может сократить налоговое обязательство на уплаченную сумму страховых взносов (гл. 26.2 НК РФ).

Уменьшение обязательства происходит по-разному — в зависимости от вида упрощенки:

- при исчислении налога с объекта «доходы» сумму страховых взносов необходимо вычесть непосредственно из налога;

- если налог рассчитывается с объекта «доходы минус расходы», страховые взносы должны быть включены в расходную часть при определении налогооблагаемой базы.

При применении системы, когда в качестве налоговой базы выбраны только «доходы», нужно помнить о следующих особенностях:

- Налоговое обязательство возможно уменьшить только на страховые взносы по обязательному пенсионному обеспечению, медицинскому страхованию, на социальные выплаты по больничным листам (временная нетрудоспособность, материнство) и в случае травм и заболеваний, связанных с производственной деятельностью.

- Страховые взносы должны быть уплачены в том отчетном периоде, за который был начислен единый налог. То есть если необходимо платить авансовую часть по единому налогу за 1-й квартал, то уменьшать налог на сумму страховых взносов, уплаченных в апреле, хоть и начисленных за март, нельзя. Эта часть взносов пойдет на уменьшение авансового платежа за полугодие.

- Налог нельзя уменьшить на сумму переплат при выполнении обязательств по уплате страховых взносов.

- Налог можно уменьшить только на сумму страховых взносов, исчисленных во время использования УСН. Например: организация перешла на УСН с января 2016 года и в январе же уплатила страховые взносы с выплат, начисленных за декабрь 2015 года, т. е. еще во время пребывания на ОСНО. В этом случае уменьшать единый налог на сумму уплаченных в январе декабрьских взносов нельзя.

- Налог можно уменьшать не более чем на 50%, несмотря на то что сумма страховых платежей может составлять и больше половины исчисленного налогового обязательства. Таким образом, чтобы узнать, на какую максимальную сумму можно уменьшить налоговое обязательство, необходимо сумму налога разделить пополам.

ВАЖНО! Это правило не распространяется на ИП без сотрудников. Они могут уменьшать УСН-налог на сумму фиксированных страховых платежей в ПФР и сумму платежа, исчисленного при превышении полученного дохода в 300 000 руб., не обращая внимания на ограничения, в полном размере.

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Независимо от того, какой объект выбран для исчисления налога, при использовании УСН взносы необходимо учитывать в расходах или применять в уменьшение налога, когда они были перечислены по факту и в размере фактически перечисленных сумм.

Нужно понимать, что платежи должны быть перечислены не позднее конца календарного отчетного года.

В случае если перечисление платежей отложится на начало следующего периода, то в целях расчета УСН-налога (авансового платежа) сумму такого перечисления можно будет учитывать только в периоде перевода средств во внебюджетные фонды.

Таким образом, если взносы за 2015 год были перечислены в январе 2016 года, то в целях исчисления единого налога эти суммы учитывать в расходах или в уменьшение налога нельзя. Они будут учтены при расчете налога за 2016 год (для авансового платежа за 1-й квартал).

Рекомендуется планировать перечисление платежей равномерно в пределах одного квартала, года, чтобы было такое же равномерное распределение страховых взносов для снижения налоговой базы или самого налога.

Рассмотрим ситуацию, касающуюся части взноса в ПФР, равной 1% с превышения доходов над 300 000 руб. (так называемый дополнительный взнос). Данный платеж производят самозанятые лица.

Сумма такого платежа уменьшает налог или налоговую базу того периода, в котором он был осуществлен. Уплата дополнительного взноса может быть запланирована на 1-й квартал года, который следует за годом, в котором произошло превышение дохода (т. е. он составил более 300 000 руб.).

Тогда, соответственно, и уменьшение будет касаться авансового платежа или базы за 1-й квартал.

Предприниматели, использующие УСН, являются плательщиками страховых взносов, так как даже в случае отсутствия нанятого персонала у них сохраняется обязанность по уплате взносов в ПФР в фиксированном размере за себя.

В отношении некоторых категорий упрощенцев действуют льготные ставки для исчисления страховых взносов.

Единый налог на УСН может быть уменьшен на сумму страховых платежей, причем при системах с различными объектами налогообложения действуют различные подходы к учету взносов в определении налога.

Для УСН «доходы» есть ряд особенностей, о которых нужно помнить при расчете единого налога.

Например, налог может быть уменьшен не более чем на 50%, если взносы рассчитываются с выплат работникам, и взносы должны быть уплачены в том же периоде, за который начисляется налог.

Для ИП без наемных работников ограничение в 50% не действует — он может уменьшить налог на всю сумму взносов, перечисляемых в Пенсионный фонд.

Источник: https://buhnk.ru/usn/poryadok-umensheniya-naloga-pri-usn-na-strahovye-vznosy/

Применение пониженных тарифов по страховым взносам при упрощенной системе налогообложения (УСН)

Консультирование по применению пониженных тарифов входит в перечень бухгалтерских услуг, оказываемых компанией «Бизнес-Аналитика».

Организации и Индивидуальные предприниматели при соблюдении определенных условий имеют права использовать пониженные тарифы страховых взносов, если применяют упрощенную систему налогообложения.

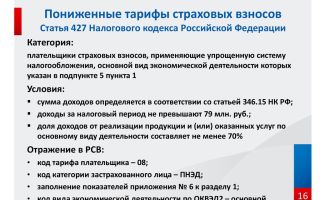

Перечень видов деятельности, которые имеют право при применении УСН, пользоваться пониженными тарифами, закреплен в пункте 5 статьи 427 НК РФ. Укрупненные виды деятельности, по которым можно применять пониженные тарифы с 01.01.2017 г.

: производственная деятельность, деятельность в области образования, здравоохранения, соцуслуг, культуры и спорта, строительная деятельность, деятельность в сфере транспорта и связи, деятельность по ремонту и услугам, деятельность в области научных исследований, прочие виды деятельности.

Рекомендуем в любом случае посмотреть Ваш конкретный вид деятельности в Налоговом Кодексе.

Кроме того что Ваша основная деятельность входит в вышеуказанный перечень необходимо также проверить:

- Доля полученных доходов от указанного вида деятельности не должны быть меньше 70% от общей суммы полученных доходов

- Предельная сумма доходов не должна превышать 79 млн.рублей в 2017 г.

Кроме того, для применения пониженного тарифа страховых взносов при заполнении Расчета по страховым взносам обязательно заполняем:

- В Приложении 1 к Разделу 1 Расчета по страховым взносам обязательно указываем код тарифа плательщика 08;

- Заполняем Приложении 6 к Разделу 1 Расчета по страховым взносам.

Тарифы, которые мы сможем применять при соблюдении вышеуказанных условий:

- страховые взносы на обязательное пенсионное страхование – 20% (вместо 22% при отсутствии льгот)

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0% (вместо 2,9% при отсутствии льгот)

- на обязательное медицинское страхование — 0 процентов (вместо 5,1% при отсутствии льгот.

Таким образом, если мы применяем пониженные тарифы страховых взносов с ФОТ по сотрудникам, сможем уплачивать 20% плюс страховые взносы от НС и ПЗ, вместо положенных 30% плюс страховые взносы от НС и ПЗ.

Получить консультацию бухгалтера, бухгалтерские услуги, или встать на бухгалтерское обслуживание Вы всегда можете, позвонив нам по тел. (495) 661-35-70

Источник: https://biznesanalitika.ru/article/strahovye-vznosy-usn

Страховые взносы в ПФР на УСН | Взносы в Пенсионный Фонд ИП и ООО на упрощенной системе налогообложения — Контур.Бухгалтерия

Страховые взносы платят все ИП и ООО на упрощенке. Мы расскажем, как рассчитывать взносы, когда и куда их следует перечислять и как уменьшать налог на сумму взносов.

Что такое страховые взносы

Иногда начинающие предприниматели путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования.

Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными.

Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

Кто уплачивает страховые взносы

ИП, адвокаты, нотариусы перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов. ИП и организации, которые являются работодателями, уплачивают также страховые взносы за работников. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Размер страховых взносов в 2018

В 2018 году ИП на УСН уплачивают 32 385 рублей взносов. Из них на пенсионное страхование уплачивается 26 545 рублей. На медицинское страхование перечисляется 5 840 рублей. ИП не должны делать взносы в ФСС. Но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1% с тех доходов за год, которые превышают доход в 300 000 рублей. Будьте внимательны при формировании платежек: уплата при превышении предельной величины дохода проходит по отдельному КБК.

Для ИП и ООО, выступающих как страхователи, суммарный размер взносов в разные фонды составляет в большинстве случаев 30% от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22% от суммы зарплаты, в ФФОМС — 5,1%, в ФСС на обязательное социальное страхование — 2,9%.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет об основном виде деятельности. Размер тарифной ставки — от 0,2% до 8,5%.

При расчете взносов нужно иметь в виду лимиты по зарплате. Если сумма зарплаты, рассчитанная нарастающим итогом в течение года, превышает этот лимит, то с превышающей суммы взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты 2018 года:

- ПФР — 1 021 000 рублей. С превышающих сумм платятся взносы по ставке 10%.

- ФСС — 815 000 рублей. С превышающих сумм платить взносы не нужно.

- Лимита для взносов в ФФОМС не существует, взносы надо платить всегда.

Некоторые ИП и ООО на упрощенке занимаются видами деятельности, попадающими под льготу (например, образование, здравоохранение), и тогда они делают взносы в ПФР в размере 20% от зарплаты сотрудника. Лимитов по зарплате в этом случае не существует.

Куда отправлять

Взносы на пенсионное, медицинское страхование и страхование на случай нетрудоспособности и материнства за 2018 год нужно отправлять в ИФНС. Взносы на травматизм принимает ФСС. Реквизиты своей налоговой и соцтраха, а также КБК уточняйте на региональных официальных сайтах.

Сроки уплаты страховых взносов

ИП должен уплатить взносы за себя в течение календарного года — разово или частями. Взносы с доходов, превышающих 300 000 рублей, нужно рассчитать и перечислить до 1 апреля следующего года. В 2018 году это нужно сделать до 2 апреля, так как 1 число — выходной день.

ИП и ООО как страхователи должны уплачивать взносы по сотрудникам не позднее 15 дней после завершения очередного месяца, за который работникам начислена зарплата.

На УСН 15% все взносы за сотрудников или ИП за себя попадают в графу “Расходы” в Книге учета и уменьшают налоговую базу.

На УСН 6% страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50%.

Мы подробно рассказывали о том, как упрощенцы могут делать налоговый вычет в связи с взносами.

Веб-сервис Контур.Бухгалтерия автоматически рассчитает взносы для ИП и для ООО на упрощенке. Изучите возможности сервиса бесплатно в течение месяца, ведите учет, платите налоги, начисляйте зарплату и избавьтесь от рутины.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/333

Страховые взносы при усн: проблемы применения пониженных тарифов

Компании и предприниматели на упрощенной системе налогообложения, осуществляющие определенные виды деятельности, могут при расчете страховых взносов использовать пониженные тарифы.

Такая возможность поставлена в зависимость от структуры и размера дохода.

На какие моменты следует обращать внимание при оценке данных критериев, чтобы потом не столкнуться с претензиями проверяющих? Об этом — наша тема номера.

Организации и индивидуальные предприниматели, осуществляющие виды деятельности, поименованные в подп. 5 п. 1 ст. 427 НК РФ, имеют право применять пониженные тарифы страховых взносов при одновременном соблюдении следующих условий:

1) плательщик применяет УСН (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ);

2) доля доходов плательщика от реализации продукции и (или) оказанных услуг по основному виду деятельности составляет не менее 70% в общем объеме доходов (п. 6 ст. 427 НК РФ);

3) доходы плательщика за налоговый период не превышают 79 млн руб. (подп. 3 п. 2 ст. 427 НК РФ).

Какие доходы следует учитывать для целей соблюдения ограничений (70% и 79 млн руб.)? Можно ли в качестве основного рассматривать не один, а несколько видов деятельности из установленного подп. 5 п. 1 ст. 427 НК РФ перечня? Попробуем разобраться.

Как определять долю дохода

Больше всего проблем возникает с расчетом доли дохода для определения основного вида деятельности компании на «упрощенке».

Требования Кодекса

Согласно п. 6 ст. 427 НК РФ соответствующий вид экономической деятельности, предусмотренный подп. 5 п. 1 ст.

427 НК РФ, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов.

При этом сумма доходов определяется в соответствии со ст. 346.15 НК РФ. Статья 346.15 НК РФ гласит, что при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст.

248 НК РФ (то есть доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы), и не учитываются доходы, указанные в ст. 251 НК РФ. При этом используется кассовый метод (письмо Минфина России от 19.04. № 03‑15‑06/23535).

Таким образом, расчет доли дохода от основного вида деятельности следует осуществлять по правилам, предусмотренным для определения объекта налогообложения при УСН. Никаких исключений из этого порядка п. 6 ст. 427 НК РФ не содержит. Однако Минфин России буквальным прочтением нормы п. 6 ст. 427 НК РФ не ограничивается.

Позиция Минфина

По мнению специалистов финансового ведомства, главой 34 «Страховые взносы» НК РФ не установлено зависимости определения плательщиком страховых взносов критерия для применения пониженных тарифов в части доходов от реализации при осуществлении основного вида экономической деятельности от определения этой организацией объекта налогообложения для целей уплаты налога в связи с применением УСН (письма от 19.05. № 03‑15‑06/30979, от 13.05. № 03‑15‑07/28994).

Финансисты считают возможным отступление от прописанного в п. 6 ст. 427 НК РФ порядка организациями, имеющими в качестве источника финансирования основной деятельности не только выручку от реализации. Речь идет, в частности, о ТСЖ, СНТ, медицинских организациях.

Так, деятельность ТСЖ и СНТ по управлению недвижимым имуществом финансируется в основном за счет платежей физических лиц — участников этих товариществ в виде вступительных, членских и целевых взносов.

Такие взносы не учитываются для целей налогообложения на основании подп. 1 п. 2 ст. 251 НК РФ, но относятся к доходам по основному виду деятельности в целях применения п. 6 ст. 427 НК РФ (письма Минфина России от 26.05.

№ 03‑15‑05/32406, от 02.03. № 03‑15‑05/11813).

Аналогичная ситуация с медицинскими организациями. Из подпункта 14 п. 1 ст.

251 НК РФ следует, что к средствам целевого финансирования, не учитываемым для целей налогообложения, относятся, в частности, средства, получаемые медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования (ОМС), за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц. Однако, по мнению Минфина России, это не означает, что средства ОМС исключаются из общей суммы всех доходов организации. В письмах от 19.05. № 03‑15‑06/30979 и от 13.05. № 03‑15‑07/28994 он пришел к выводу, что для определения медицинской организацией основного вида экономической деятельности в целях применения пониженных тарифов страховых взносов в доходы от реализации включаются доходы как от реализации платных медицинских услуг, оказываемых в соответствии с Правилами предоставления медицинскими организациями платных медицинских услуг, утвержденными постановлением Правительства РФ от 04.10.2012 № 1006, так и от оказания медицинских услуг застрахованным лицам по договорам обязательного медицинского страхования.

Несомненно, логика в разъяснениях финансистов есть. Ведь п. 6 ст. 427 НК РФ ставит задачу определить реальное соотношение основного и иных видов деятельности плательщика взносов.

И если такого рода поступления имеют непосредственное отношение к основному виду деятельности, то есть определяют связанные с ним денежные потоки, то вне зависимости от того, являются ли такие средства налогооблагаемыми, их следует учитывать при расчете доли дохода.

Кстати именно такой подход заложен в п. 7 ст. 427 НК РФ. Эта норма определяет порядок применения пониженных тарифов некоммерческими организациями на УСН, указанными в подп. 7 п. 1 ст. 427 НК РФ.

Согласно п. 7 ст.

427 НК РФ вышеназванные организации вправе рассчитывать на пониженный тариф при условии, что по итогам года, предшествующего году перехода на уплату взносов по таким тарифам, не менее 70% суммы всех доходов составляют в совокупности доходы, получаемые от осуществления уставных видов деятельности, а также доходы в виде относящихся к уставной деятельности целевых поступлений, определяемых в соответствии с п. 2 ст. 251 НК РФ, и грантов, упомянутых в подп. 14 п. 1 ст. 251 НК РФ. При этом установлено, что сумма доходов определяется в соответствии со ст. 346.15 НК РФ с учетом требований п. 7 ст. 427 НК РФ.

Минфин России признает необходимость корректировки нормы п. 6 ст. 427 НК РФ и до внесения соответствующих уточнений в законодательство РФ о налогах и сборах считает возможным руководствоваться позицией, изложенной в упомянутых письмах (письмо от 13.05. № 03‑15‑07/28994).

Минтруд того же мнения

Источник: http://dreamsmean.info/2018/01/05/strahovye-vznosy-pri-usn-problemy-primeneniya-ponizhennyh-tarifov.html

Уменьшаем налог на УСН и ЕНВД за счет страховых платежей

К кому это относится

ИП или ООО? Выбираем идеальную форму организации вашего бизнеса

К ООО и ИП, которые работают на УСН и ЕНВД — с сотрудниками или без.

Предприниматели, особенно самозанятые, недовольны ростом социальных взносов. Мы на вашей стороне и не поддерживаем увеличение любых платежей. Однако вычет позволяет свести повышения на нет.

Например, в 2016 году ИП без сотрудников на УСН «Доходы» при обороте до 403 074 рублей в год может не платить налог вообще.

Такой оборот возможен при доходах в районе 33 тысяч 500 рублей в месяц — достижимый результат даже в не самых благополучных регионах России.

Вот сколько налогов можно списать в зависимости от режима налогообложения и наличия сотрудников:

- До 100%, но не больше суммы страховых взносов — ИП без сотрудников на УСН «Доходы» и ЕНВД, а также ИП и ООО на УСН «Доходы минус расходы».

- До 50%, но не больше суммы страховых взносов — Ооо и ип с сотрудниками на усн «доходы» или енвд.

Как всё устроено

Если вы на УСН «Доходы» или ЕНВД, вносите платежи по страховым взносам в книгу учета доходов и расходов, вычитайте их из суммы налогов и отражайте в декларации.

На УСН «Доходы минус расходы» тоже несложно: страховые взносы записывайте в расходы, за счет этого сумма налога уменьшится.

Учитывают взносы:

- в Пенсионный фонд (ПФР) за себя и сотрудников

- в Фонд обязательного медицинского страхования (ФФОМС) за себя и сотрудников

- в Фонд социального страхования (ФСС) за сотрудников

- больничные сотрудникам за первые три дня

- за ДМС для сотрудников, если вы его оплачиваете.

К вычету принимают только те взносы, что вы переводите в том же квартале, за который платите налог. При этом неважно, какой период покрывают взносы: они могут быть текущими, авансовыми или вообще доначислениями за позапрошлый год. Главное — перевести взносы прежде, чем отправить деньги в налоговую.

Во сколько вам обойдутся сотрудники и что делать, чтобы платить меньше

Для ИП на ЕНВД с сотрудниками есть ограничение: нельзя засчитывать для вычета фиксированный страховой взнос за себя: в 2016 году — 23 153 рубля 33 копейки +1% с дохода выше 300 000 рублей.

Юридические лица и индивидуальные предприниматели на УСН засчитывают все страховые платежи: ежемесячные и нерегулярные за сотрудников, а если вы ИП, то еще и фиксированные взносы за себя: 23 153 рубля 33 копейки + 1% c доходов выше 300 000 рублей. Их можно переводить в конце года, а +1% — вообще до 1 апреля следующего.

Если вы знаете, что налог за последний квартал будет намного меньше суммы страховых взносов, лучше разделить фиксированный взнос на 4 части и платить его поквартально — так вы максимально уменьшите налоговые платежи.

Если сумма взносов за IV квартал всё равно окажется больше налогового платежа, который можно списать, +1% в ПФР платите не в декабре, а оставьте на потом. Зачтете эту сумму для вычета из налогового платежа, который начислят по итогам I квартала нового года.

Хоть даже II квартала, если проявите ловкость и переведете страховой взнос аккурат 1 апреля или в ближайший рабочий день после этой даты, когда она выпадает на выходной.

Давайте посмотрим, как работает вычет на вашей системе налогообложения.

Ип без сотрудников на усн «доходы»

|

Переводим страховые взносы в каждом квартале: 6 046 рублей 2 копейки. Налоговые платежи составляют столько же. Применяем вычет, налоги не платим. Экономия: 24 184 рубля |

Переводим страховые взносы в IV квартале: 24 184 рубля 7 копеек (23 153 рубля 33 копейки + 1% с дохода больше 300 000 рублей). Применяем вычет в счет налога по итогам года, за IV квартал. Экономия: 6 046 рублей |

На ежемесячных страховых платежах можно не заморачиваться, если знаете, что в IV квартале получите доход больше определенной суммы, в 2016 году — 403 074 рубля. Вы и без того сэкономите на налогах максимум, причем одним разом, если не забудете применить вычет.

Ип без сотрудников на енвд

Всё работает так же, как на УСН «Доходы» с той разницей, что вместо 6% от выручки вы платите в налоговую 15% от величины вмененного государством дохода.

Ооо и ип с сотрудниками на усн «доходы» или енвд

Ооо и ип на усн «доходы минус расходы»

Подготовлено при поддержке юридической компании «Шеховцов и партнеры»

Источник: https://incrussia.ru/instruction/instruktsiya_umenshaem-nalog-na-usn-i-envd-za-schet-strakhovykh-platezhey/