О внесении изменений в статьи 164 и 165 части второй налогового кодекса российской федерации

26-й вопрос, проект федерального закона «О внесении изменения в статью 164

части второй Налогового кодекса Российской Федерации». Докладывает Татьяна

Олеговна Алексеева.

АЛЕКСЕЕВА Т. О., фракция «ЕДИНАЯ РОССИЯ».

Уважаемый Иван Иванович, уважаемые коллеги! Законопроект о внесении изменения

в статью 164 Налогового кодекса разработан с участием Торгово-промышленной

палаты Российской Федерации. В законопроекте предлагается установить нулевую

ставку НДС для компаний, которые производят драгоценные металлы из лома и

отходов.

В настоящий момент есть коллизия: и в судах, и в налоговых органах, и,

собственно, в соответствующем постановлении арбитражного суда встречается

двоякое толкование того, кто же из числа производителей драгоценных металлов

может применять нулевую ставку. Как мы понимаем, есть две группы

производителей: те, которые производят, добывают драгоценные металлы из недр,

— они имеют лицензию, применяют нулевую ставку, и те предприятия, которые

производят драгоценный металл из лома и отходов (очень часто не в пользу

таких производителей принимаются решения). Мы считаем, что справедливо внести

это изменение в Налоговый кодекс, с тем чтобы и эти компании — их сегодня в

России около сорока крупных и сотни малых и средних предприятий, — которые

добывают драгоценные металлы из лома и отходов и тоже хотят быть

равноправными участниками рынка, могли продавать свою продукцию

Государственному фонду драгоценных металлов и драгоценных камней Российской

Федерации, фондам драгоценных металлов и камней субъектов Российской

Федерации, Центробанку. И соответственно, мы считаем, что после внесения

такой поправки, все будут в равном положении, а государство сможет закупать

драгоценные металлы по хорошей цене.

Наш законопроект поддержало Министерство финансов и правительство, а также

Комитет по бюджету и налогам. Просим вас, уважаемые коллеги, поддержать

данный законопроект.

Спасибо за внимание.

ПРЕДСЕДАТЕЛЬСТВУЮЩИЙ. Спасибо, Татьяна Олеговна, присаживайтесь.

С содокладом выступает Александр Алексеевич Носов.

НОСОВ А. А., фракция «ЕДИНАЯ РОССИЯ».

Уважаемый Иван Иванович, уважаемые коллеги! Комитет по бюджету и налогам

рассмотрел законопроект и поддерживает его концепцию: распространить право

применения нулевой ставки НДС на налогоплательщиков, осуществляющих

производство драгоценных металлов из лома и отходов, содержащих драгоценные

металлы, без лицензии, при реализации указанных драгоценных металлов

Государственному фонду драгоценных металлов и драгоценных камней Российской

Федерации, фондам драгоценных металлов и драгоценных камней субъектов

Российской Федерации, Центральному банку Российской Федерации и банкам, внеся

соответствующие изменения в подпункт 6 пункта 1 статьи 164 Налогового кодекса

Российской Федерации. У Счётной палаты Российской Федерации замечаний и

предложений к законопроекту нет. Комитет по бюджету и налогам рекомендует

Государственной Думе принять законопроект в первом чтении.

ПРЕДСЕДАТЕЛЬСТВУЮЩИЙ. Спасибо, Александр Алексеевич.

Коллеги, будут ли вопросы? Да.

Включите режим записи на вопросы.

Покажите список.

Волков Юрий Геннадьевич.

ВОЛКОВ Ю. Г., фракция ЛДПР.

Вопрос докладчику: при введении нулевой ставки НДС неминуемо возникают

выпадающие доходы — вы проводили оценку, каков будет объём выпадающих доходов

и какие бюджеты понесут ущерб?

ПРЕДСЕДАТЕЛЬСТВУЮЩИЙ. Татьяне Олеговне Алексеевой включите микрофон.

АЛЕКСЕЕВА Т. О. Вот как раз тот факт, что нас поддержало Министерство

финансов, говорит о том, что здесь каких-либо выпадающих доходов не

предвидится. Дело в том, что нулевая ставка сегодня вообще… Эти компании в

любом случае не могли продавать свою продукцию государственным органам, как я

уже говорила, государственному фонду драгметаллов, Центробанку и банкам, а

сейчас они будут продавать с нулевой ставкой, а государство будет продавать

соответствующую продукцию уже с НДС, так что, уравнивая всех игроков на этом

рынке, государство только выиграет.

ПРЕДСЕДАТЕЛЬСТВУЮЩИЙ. Спасибо.

Было ещё два вопроса, но они как-то исчезли.

Будут ли желающие выступить, коллеги? Тоже нет.

Источник: https://lexfeed.ru/law/435655-7

Изменения налогового законодательства в части правил применения ставки налога на добавленную стоимость | ЦПК

Государственной Думой РФ принят в первом чтении законопроект Правительства РФ № 113663-7 о внесении изменений в статьи 164, 165 Налогового кодекса РФ.

Как указано авторами в пояснительной записке законопроектом № 113663-7 предлагается предоставить налогоплательщикам право не применять ставку налога на добавленную стоимость в размере 0 процентов при экспорте товаров, а также выполнении работ (оказании услуг), связанных с перевозкой (транспортировкой) таких товаров, на основании заявления налогоплательщика, представляемого в налоговый орган по месту учета, в отношении всех указанных операций, осуществляемых налогоплательщиком, на срок не менее одного года. Кроме того, законопроектом предлагается установить перечень документов, подтверждающих обоснованность применения ставки налога на добавленную стоимость в размере 0 процентов при осуществлении операций по реализации на экспорт товаров, пересылаемых в международных почтовых отправлениях иностранным лицам. Законопроект не противоречит положениям Договора о Евразийском экономическом союзе и иных международных договоров РФ.

Предложено статью 164 Налогового кодекса о налоговых ставках дополнить пунктом следующего содержания:

«При реализации товаров, вывезенных в таможенной процедуре экспорта, и выполнении работ (оказании услуг), предусмотренных подпунктами 2.1 – 2.5 , 2.7 и 2.

8 пункта 1 настоящей статьи в отношении таких товаров (работ, услуг), налогоплательщик вправе производить налогообложение соответствующих операций по ставкам, указанным в пунктах 2 и 3 настоящей статьи, представив заявление в налоговый орган по месту учета не позднее 1-го числа налогового периода, с которого налогоплательщик намерен не применять ставку налога, указанную в пункте 1 настоящей статьи. Налогоплательщик вправе отказаться от применения ставки, указанной в пункте 1 настоящей статьи, только в отношении всех осуществляемых налогоплательщиком операций, предусмотренных абзацем первым настоящего пункта. Не допускается применение разных ставок налога в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Не допускается приостановление применения ставки, указанной в пункте 1 настоящей статьи, на срок менее одного года».

Пункт 1 статьи 165 НК РФ о вопросах подтверждения обоснованности применения налоговой ставки 0 процентов решено дополнить пунктом следующего содержания:

«6) в случае, если товары пересылаются в международных почтовых отправлениях, в налоговые органы представляются: документы (копии документов), подтверждающие фактическую оплату покупателем реализованных товаров; оформленные в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия и копия сопровождающей международные почтовые отправления таможенной декларации CN 23, форма которой установлена актами Всемирного почтового союза, либо копия сопровождающей международные почтовые отправления таможенной декларации CN 23 с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа, расположенного в месте международного почтового обмена, производивших таможенные операции в отношении товаров, пересылаемых в международных почтовых отправлениях».

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации

Статья 1 Внести в Налоговый кодекс Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2001, № 1, ст. 18; №53, ст. 5015; 2002, №22, ст. 2026; №30, ст. 3027; 2003, №28, ст. 2886; 2004, №27, ст. 2711; №34, ст. 3517; №35, ст. 3607; №45, ст.

4377; 2005, №30, ст. 3128, 3129, 3130; №52, ст. 5581; 2006, №10, ст. 1065; №31, ст. 3436; 2007, №45, ст. 5417, 5432; 2008, №48, ст. 5519; №49, ст. 5749; 2009, №48, ст. 5731; №51, ст. 6155; №52, ст. 6444; 2010, № 15, ст. 1746; № 31, ст. 4198; № 48, ст. 6250; 2011, № 30, ст. 4593; № 45, ст.

6335; № 48, ст. 6731; 2012, № 49, ст. 6751; 2013, № 23, ст. 2866; №30, ст. 4049; №40, ст. 5038; №48, ст. 6165; 2014, №23, ст. 2936; №48, ст. 6660, 6663; 2015, №1, ст. 5; №14, ст. 2023; №48, 27020755.doc ст. 6689; 2016, № 1, ст. 6; № 22, ст. 3089; № 26, ст. 3856; № 27, ст. 4181; № 49, ст.

6844, 6851) следующие изменения:

1) статью 164 дополнить пунктом 7 следующего содержания:

«7. При реализации товаров, вывезенных в таможенной процедуре экспорта, и выполнении работ (оказании услуг), предусмотренных подпунктами 2.1 – 2.5 , 2.7 и 2.

8 пункта 1 настоящей статьи в отношении таких товаров (работ, услуг), налогоплательщик вправе производить налогообложение соответствующих операций по ставкам, указанным в пунктах 2 и 3 настоящей статьи, представив заявление в налоговый орган по месту учета не позднее 1-го числа налогового периода, с которого налогоплательщик намерен не применять ставку налога, указанную в пункте 1 настоящей статьи. Налогоплательщик вправе отказаться от применения ставки, указанной в пункте 1 настоящей статьи, только в отношении всех осуществляемых налогоплательщиком операций, предусмотренных абзацем первым настоящего пункта. Не допускается применение разных ставок налога в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Не допускается приостановление применения ставки, указанной в пункте 1 настоящей статьи, на срок менее одного года.»;

2) в статье 165 пункт 1 дополнить подпунктом 6 следующего содержания:

«6) в случае, если товары пересылаются в международных почтовых отправлениях, в налоговые органы представляются: документы (копии документов), подтверждающие фактическую оплату покупателем реализованных товаров; оформленные в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия и копия сопровождающей международные почтовые отправления таможенной декларации CN 23, форма которой установлена актами Всемирного почтового союза, либо копия сопровождающей международные почтовые отправления таможенной декларации CN 23 с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа, расположенного в месте международного почтового обмена, производивших таможенные операции в отношении товаров, пересылаемых в международных почтовых отправлениях.»;

в абзаце втором пункта 15 слова «подпунктами 3 и 5 пункта 1″ заменить словами «подпунктами 3, 5 и 6 пункта 1″.

Статья 2 Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость. Президент Российской Федерации

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к проекту федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации»

Законопроектом предлагается предоставить налогоплательщикам право не применять ставку налога на добавленную стоимость в размере 0 процентов при экспорте товаров, а также выполнении работ (оказании услуг), связанных с перевозкой (транспортировкой) таких товаров, на основании заявления налогоплательщика, представляемого в налоговый орган по месту учета, в отношении всех указанных операций, осуществляемых налогоплательщиком, на срок не менее одного года. Кроме того, законопроектом предлагается установить перечень документов, подтверждающих обоснованность применения ставки налога на добавленную стоимость в размере 0 процентов при осуществлении операций по реализации на экспорт товаров, пересылаемых в международных почтовых отправлениях иностранным лицам. Законопроект не противоречит положениям Договора о Евразийском экономическом союзе и иных международных договоров Российской Федерации.

ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

к проекту федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации»

Принятие Федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации» не потребует расходов, покрываемых за счет федерального бюджета.

ПЕРЕЧЕНЬ федеральных законов, подлежащих признанию утратившими силу, приостановлению, изменению или принятию в связи с принятием Федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации»

Принятие Федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации» не потребует признания утратившими силу, приостановления, изменения или принятия иных федеральных законов.

ПЕРЕЧЕНЬ нормативных правовых актов Президента Российской Федерации, Правительства Российской Федерации и федеральных органов исполнительной власти, подлежащих признанию утратившими силу, приостановлению, изменению или принятию в связи с принятием Федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации»

Принятие Федерального закона «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации» потребует подготовки приказа Федеральной налоговой службы о внесении изменений в приказ Федеральной налоговой службы от 29 октября 2014 г.

№ ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме». Срок подготовки — в течение трех месяцев после принятия Федерального закона.

Разработчик — Федеральная налоговая служба. Кроме того принятие законопроекта потребует подготовки приказа Федеральной налоговой службы о внесении изменений в приказ Федеральной налоговой службы от 30 сентября 2015 г.

№ ММВ-7-15/427 «Об утверждении форм и порядка заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме» (зарегистрирован в Министерстве юстиции Российской Федерации 3 ноября 2015 г.

, регистрационный номер 39598). Срок подготовки — в течение трех месяцев после принятия Федерального закона. Разработчик — Федеральная налоговая служба.

Источник: http://cpk42.com/izmeneniia-nalogovogo-zakonodatelstva-v-chasti-pravil-primeneniia-stavki-naloga-na-dobavlennuiu-stoimost/

О внесении изменений в статьи 164 и 165 налогового кодекса российской федерации

11.08.2017

Статья 1

Внести в Налоговый кодекс Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2001, № 1, ст. 18; № 53, ст. 5015; 2002, № 22, ст. 2026; № 30, ст. 3027; 2003, № 28, ст. 2886; 2004, № 27, ст. 2711; № 34, ст. 3517; № 35, ст. 3607; № 45, ст. 4377; 2005, № 30, ст.

3128, 3129, 3130; № 52, ст. 5581; 2006, № 10, ст. 1065; № 31, ст. 3436; 2007, № 45, ст. 5417, 5432; 2008, № 48, ст. 5519; № 49, ст. 5749; 2009, № 48, ст. 5731; № 51, ст. 6155; № 52, ст. 6444; 2010, № 15, ст. 1746; № 31, ст. 4198; № 48, ст. 6250; 2011, № 30, ст. 4593; № 45, ст. 6335; № 48, ст.

6731; 2012, № 49, ст. 6751; 2013, № 23, ст. 2866; № 30, ст. 4049; № 40, ст. 5038; № 48, ст. 6165; 2014, № 23, ст. 2936; № 48, ст. 6660, 6663; 2015, № 1, ст. 5; № 14, ст. 2023; № 48, ст. 6689; 2016, № 1, ст. 6; № 22, ст. 3089; № 26, ст. 3856; № 27, ст. 4181; № 49, ст.

6844, 6851) следующие изменения:

1) статью 164 дополнить пунктом 7 следующего содержания:

«7.

При реализации товаров, вывезенных в таможенной процедуре экспорта, и выполнении работ (оказании услуг), предусмотренных подпунктами 21 — 25, 27 и 28 пункта 1 настоящей статьи в отношении таких товаров (работ, услуг), налогоплательщик вправе производить налогообложение соответствующих операций по ставкам, указанным в пунктах 2 и 3 настоящей статьи, представив заявление в налоговый орган по месту учета не позднее 1-го числа налогового периода,

с которого налогоплательщик намерен не применять ставку налога, указанную в пункте 1 настоящей статьи.

Налогоплательщик вправе отказаться от применения ставки, указанной в пункте 1 настоящей статьи, только в отношении всех осуществляемых налогоплательщиком операций, предусмотренных абзацем первым настоящего пункта.

Не допускается применение разных ставок налога в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг).

Не допускается приостановление применения ставки, указанной в пункте 1 настоящей статьи, на срок менее одного года.»;

2) в статье 165:

пункт 1 дополнить подпунктом 6 следующего содержания:

«6) в случае, если товары пересылаются в международных почтовых отправлениях, в налоговые органы представляются:

- документы (копии документов), подтверждающие фактическую оплату покупателем реализованных товаров;

- оформленные в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия и копия сопровождающей международные почтовые отправления таможенной декларации CN 23, форма которой установлена актами Всемирного почтового союза, либо копия сопровождающей международные почтовые отправления таможенной декларации CN 23 с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа, расположенного в месте международного почтового обмена, производивших таможенные операции в отношении товаров, пересылаемых в международных почтовых отправлениях.»;

- в абзаце втором пункта 15 слова «подпунктами 3 и 5 пункта 1» заменить словами «подпунктами 3, 5 и 6 пункта 1».

Статья 2

Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее

1-го числа очередного налогового периода по налогу на добавленную стоимость.

Президент

Российской Федерации

Источник: http://taxpravo.ru/zakonodatelstvo/statya-395116-o_vnesenii_izmeneniy_v_stati_164_i_165_nalogovogo_kodeksa_rossiyskoy_federatsii

Статья 165 нк рф 2018

Статья 165 нк рф 2015

Может ли экспортер продать валюту, уплатить налог, а потом купить на остаток рублевой ликвидности обратно валюту?Мне интересно, если скажем продам доллары на 1 000 000 руб, уплачу с них НДС 18% и налог на прибыль 20% ( после вычета всех трат на изготовление продукции ), то смогу ли я обратно выкупить валюту на оставшиеся после уплаты налогов рублей? Добро пожаловать на сайт « Таможенный кодекс Таможенного союза ».

Относительно внесенных изменений в статью 165 НК РФ, вступивших в силу с г

Федеральная налоговая служба, рассмотрев интернет-обращение АНО по вопросу предоставления разъяснений по внесенным изменениям в статью 165 Налогового кодекса Российской Федерации (далее — Кодекс), вступившим в силу с 1 октября 2015 года, сообщает следующее.

В соответствии с пунктом 15 статьи 165 Кодекса налогоплательщику-экспортеру предоставлено право для подтверждения обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, представить в налоговый орган в электронной форме: — реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1 статьи 165 Кодекса, с указанием в нем регистрационных номеров соответствующих деклараций (далее — Реестр сведений № 1) вместо копий указанных деклараций; — реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1) статьи 165 Кодекса (далее — Реестр сведений № 5), вместо копий указанных документов.

Задайте вопрос дежурному юристу

Коды видов товаров, указанных в п.10 ст.165 НК РФ, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза не определены Правительством Российской Федерации. Можно брать налоговый вычет после 01.07.2018.

при реализации не сырьевых товаров на экспорт. Время когда перезвонить: 9:00 — 11:00 Так же, как и всегда — реализация товаров и услуг.

Правильно оформленные документы для возмещения НДС являются залогом того, что налоговые органы примут положительное решение о возврате налога.

Каждый налогоплательщик НДС, пытаясь получить налоговый вычет по тому или иному основанию, предусмотренному НК РФ, всегда должен помнить о том, что возмещение налога вызывает много вопросов со стороны налоговых органов и его обоснование часто производится в судебном порядке. Понятие возмещения НДС используется в ст.

Статья 165 нк рф 2015 с комментариями

Здравствуйте!

Ситуация такая. Я ИП, сдаю декларации (ЕНВД) через аудиторскую компанию (у них примерно 2 года).

В начале февраля налоговая блокирует счёт, объясняя тем, что не сдана декларация за 4 кв.

2015 г.(якобы нет доверенности). Я сдал декларацию 15 января 2018 г.

она у меня есть с отметкой «передано».

Звоню в Аудиторскую, там говорят, что да, действительно мы отправили, но её не приняли.

НПА: Налоговый кодекс Российской Федерации: Статья 165

Федеральным законом от 30 мая 2018 г.

№ 150-ФЗ в пункт 1 статьи 165 настоящего Кодекса внесены изменения, вступающие в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость Положения пункта 1 статьи 165 настоящего Кодекса (в редакции Федерального закона от 30 мая 2018 г.

№ 150-ФЗ)

Конфиденциальность очень важна для нас. Для защиты частную жизни, мы разъясняем, как информация о посещении вами данного ресурса может быть собрана и использована. Мы собираем информацию о посещениях без привязки к конкретным ip-адресам или устройствам пользователя.

Лог файлы хранятся и анализируются исключетельно в агрегированном виде.

На сайте не хранится и не используется информация, которая, сама по себе, позволяют идентифицировать отдельных пользователей.

Налоговый Кодекс РФ 2018 — 2015 Налоговый Кодекс Российской Федерации постоянно обновляющийся документ. При работе с ним необходимо всегда знать какая редакция у вас на руках. Самая последняя редакция всегда есть на нашем сайте.

Добро пожаловать на сайт « Налоговый Кодекс Российской Федерации ». На сайте представлен полный текст действующей редакции НК РФ со всеми изменениями и дополнениями на 2018 год, комментарии к статьям Налогового кодекса. а также тематические документы и новости.

Источник: http://juridicheskii.ru/statja-165-nk-rf-2017-38415/

Федеральный закон Российской Федерации «О внесении изменений в статьи 164 и 165 части второй Налогового кодекса Российской Федерации»

от 27 июня 2018 года №159-ФЗ

О внесении изменений в статьи 164 и 165 части второй Налогового кодекса Российской Федерации

Принят Государственной Думой 14 июня 2018 года

Одобрен Советом Федерации 20 июня 2018 года

Статья 1

Внести в главу 21 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, №32, ст. 3340; 2001, №1, ст. 18; №53, ст. 5015; 2002, №22, ст. 2026; №30, ст. 3027; 2003, №1, ст. 10; №28, ст. 2886; 2004, №27, ст. 2711; №34, ст. 3517; №35, ст. 3607; №45, ст. 4377; 2005, №30, ст.

3101, 3128, 3129, 3130; №52, ст. 5581; 2006, №10, ст. 1065; №31, ст. 3436; 2007, №23, ст. 2691; №45, ст. 5417, 5432; 2008, №26, ст. 3022; №48, ст. 5519; №49, ст. 5749; 2009, №48, ст. 5731; №51, ст. 6155; №52, ст. 6444; 2010, №15, ст. 1746; №31, ст. 4198; №45, ст. 5750; №48, ст. 6250; 2011, №30, ст. 4593; №45, ст. 6335; №48, ст.

6731; 2012, №41, ст. 5526; №49, ст. 6751; 2013, №23, ст. 2866; №30, ст. 4049; №40, ст. 5038; №48, ст. 6165; 2014, №23, ст. 2936; №48, ст. 6660, 6663; 2015, №1, ст. 5; №14, ст. 2023; №48, ст. 6689; 2016, №1, ст. 6; №22, ст. 3098; №26, ст. 3856; №27, ст. 4181; №49, ст. 6844, 6851; 2017, №11, ст. 1534; №47, ст. 6842; №49, ст.

7307, 7313, 7322, 7325) следующие изменения:

1) подпункт 6 пункта 1 статьи 164 изложить в следующей редакции:

«6) драгоценных металлов Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам налогоплательщиками, осуществляющими добычу или производство драгоценных металлов из лома и отходов, содержащих драгоценные металлы, а также налогоплательщиками, осуществляющими без лицензии на пользование недрами производство драгоценных металлов из лома и отходов, содержащих драгоценные металлы;»;

2) в пункте 8 статьи 165:

а) в подпункте 1 слова «или драгоценных камней» исключить;

б) в подпункте 2 слова «или драгоценных камней Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации,» заменить словами «Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации,».

Статья 2

Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

Президент Российской Федерации

В.Путин

Источник: http://base.spinform.ru/show_doc.fwx?rgn=107818

Ст 164 НК РФ — изменения на 2018 год с комментариями

Ст. 164 НК РФ с изменениями на 2018 год с комментариями рассказывает о налоговых ставках.

В основном на все товары НДС составляет 18%, но некоторые категории «оцениваются» в 10% или даже 0%.

О чем ст 164 нк рф

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (495) 997-38-00 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Налоговая ставка – это величина налогового отчисления, которую должен заплатить гражданин или организация за покупку товара или услуги.

Большинство товаров имеют ставку 18%, но некоторые категории платят льготные 10% или не платят вовсе.

В самой статье говорится о категориях товаров, которые имеют иные ставки.

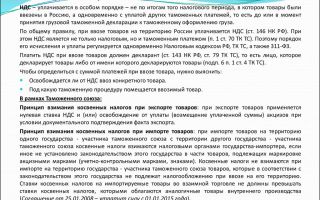

Налогом в 0% облагаются следующие категории товаров:

- Экспортируемые. Продавец таких товаров должен передать в налоговую документы, перечисленные в статье 165 НК.

- Проходящие процедуру международной перевозки, то есть не остающиеся в стране. Сюда входят услуги перевозки и хранения товара, аренды транспорта и контейнеров, сопровождение, которые оказывают российские организации. Перевозка может осуществляться всеми способами: по железной дороге, воздуху или воде, при помощи автомобилей. Такая перевозка осуществляется от впускающей таможни до выпускающей.

- Услуги, предлагаемые ж/д-перевозчиками включая провоз пассажиров на пригородных поездах и дальнего следования.

- Нефть, природный газ, углеводородное сырье, которое добывают в морях, продукты, получаемые из указанного сырья, а также драгоценные металлы, добытые из руды или отходов.

- Электроэнергия.

- Связанных с космической деятельностью.

- Реализация товаров или услуг, которые используют иностранные или дипломатические представительства.

- Вывезенные из России топливо и смазочные материалы для самолетов и кораблей.

- Товары и услуги, которые используют международные организации или которые потребуются при проведении FIFA в 2018 году.

Важно знать: этот пункт выполняется только, если конкретная страна приняла такой же порядок относительно российских представительств.

Налоговая ставка в 10% применяется для:

- Продовольственных товаров: полный список дан в полном варианте статьи.

- Детских товаров: одежды, обуви, кроватей и матрасов, колясок, игрушек и других предметов.

- Образовательных книг и периодических изданий. Сюда не входят книги эротического или рекламного вида.

- Некоторые лекарственные препараты и медицинские средства.

- Услуги по внутренним воздушным перевозкам пассажиров.

Все остальные товары имеют точную ставку в 18%. Указанные выше ставки применяются на всей территории РФ и землях, находящихся под ее юрисдикцией.

Изменения с комментариями на 2018 год

Статья была принята в 2000 году и регулярно менялась и дополнялась.

По сравнению с прошлым годом последняя редакция не сильно изменилась:

- Появилось дополнение, что перевозка железнодорожным транспортом на дальние расстояния граждан также облагается нулевым налогом.

- Изменилось уточнение: раньше печатное издание считалось рекламным, если на долю рекламы приходилось более 40% всего объема. С 2018 года процент увеличился до 45.

Также утратили силу пункты:

- Об обложении налогом в 10% некоторых видов домашнего скота.

- О 105-ом налоге на пассажирскую ж/д-перевозку на дальние расстояния.

Примите к сведению: с 2018 года будет отменен пункт о 10%-ом налоге на внутренние воздушные перевозки.

Статья 164 Налогового Кодекса РФ рассказывает о налоговых ставках, применяемых к определенным видам товаров и услуг. Эти цифры необходимы для установки итоговых цен и подсчета вычетов.

Смотрите видео, в котором специалист разъясняет нововведения, касающиеся уплаты НДС в 2018 году:

Внимание!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите вопрос в форме ниже:

Источник: https://sovetnik.guru/nalogovoe-pravo/st-164-nk-rf.html