Заполнение книги продаж в розничной торговле

Определение розничной торговли дано в п. 3 ст. 2 Федерального закона от 28.12.2009 №381-ФЗ «Об основах государственного регулирования торговой деятельности в РФ».

Розничной торговлей называется вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности.

Если организация розничной торговли является плательщиком НДС, то на нее распространяется общий порядок исчисления и уплаты налога.

Но порядок выставления счетов-фактур и ведения налоговых регистров по НДС в розничной торговле имеют свои особенности.

1. Наличный расчет за товары

Согласно п. 7 ст. 168 НК РФ, обязанность розничного продавца по выставлению счета-фактуры считается выполненной, если при продаже товаров за наличный расчет он выдал покупателю кассовый чек или иной документ установленной формы.

Пунктом 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.

2011 №1137, установлено, что в книге продаж организация розничной торговли, реализовавшая товар за наличные денежные средства и не составлявшая счет-фактуру, должна зарегистрировать реквизиты контрольной ленты ККТ за день либо иного документа, выписываемого вместо чека ККТ.

По общему правилу в графах 7 и 8 книги продаж следует указывать наименование, а также ИНН и КПП покупателя согласно счету-фактуре (пп. «к» и «л» п. 7 Правил ведения книги продаж). А так как товар реализуется в розницу и счета-фактуры не оформляются, в графах 7 и 8 ставятся прочерки.

В книге продаж в гр.

2 «Код вида операции» проставляете код 26 «Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога» Это код по неплательщикам НДС, в том числе по физлицам.

2. Безналичный расчет за товары

Покупатель может расплачиваться за товар, приобретенный у розничной организации и в безналичной форме. Встает вопрос — надо ли выписывать счет-фактуру? Согласно п. 7 ст. 168 НК РФ говорится о продаже товаров в розницу за наличный расчет.

Если же покупатель оплачивает товар в безналичной форме, то данная норма не применяется. Таким образом, при получении безналичной оплаты за реализованные товары налогоплательщик не освобождается от обязанности по выставлению счетов-фактур (п. 3 ст.

168 НК РФ).

Это подтверждает Минфин России (Письма от 01.04.2014 №03-07-09/14382). Счет-фактуру при реализации товаров розничному покупателю можно составлять в одном экземпляре. Ведь физические лица не являются плательщиками НДС и им не нужны счета-фактуры для осуществления налоговых вычетов.

Если информация о покупателе-физическом лице у продавца отсутствует, в соответствующих графах счета-фактуры разрешается поставить прочерки. Счет-фактуру на стоимость реализованных за безналичный расчет товаров можно составить по итогам налогового периода.

Если организация будет составлять счета-фактуры на стоимость товаров, реализованных за безналичный расчет, например, один счет-фактуру в конце дня, за неделю или за месяц, то нарушений не будет.

Если покупатель расплатился за товары платежной картой, то в силу п. 1 ст. 2 Закона №54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» обязывает организацию применять ККТ.

При записи в книге продаж при получении платы за товары наличными и в безналичной форме возникает необходимость исключения стоимости товаров, оплаченных в безналичной форме, из суммы итоговой выручки по контрольной ленте.

В противном случае выручка будет задублирована, поскольку запись о стоимости реализованных товаров, оплаченных в безналичной форме, будет внесена на основании оформленного счета-фактуры.

Таким образом, организация, занимающаяся реализацией услуг физическим лицам за наличный расчет с применением ККТ, вносит записи в книгу продаж на основании контрольной ленты ККТ (Z-отчета).

Подлежат заполнению графы 1 — 3, 13б, 14 или 15 и 17 или 18 в зависимости от величины налоговой ставки, применяемой при реализации. В графе 3 книги продаж указываются дата и номер Z-отчета.

В графах 7 и 8 ставятся прочерки, поскольку счета-фактуры на товары, проданные физическим лицам, не составлялись и ИНН покупателей неизвестен.

22 Сентября 2015

Источник: https://Lad24.ru/events/infobuh/8679/

Проводки по розничной выручке и оформление кассовых документов

Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц. Немного коснемся и необходимости использовать контрольно-кассовую технику.

Содержание статьи

1. Продажа за наличный расчет с кассовым аппаратом

2. Как оформить розничные продажи

3. Как заполнить журнал кассира-операциониста

4. Отчет о продажах в розницу

5. ПКО на розничную выручку

6. Внесение данных ПКО в кассовую книгу

7. Проводки по розничной выручке — пример

8. Счет-фактура при розничной продаже и книга продаж

9. Учет розницы на УСН

10. Отчет о розничных продажах в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Продажа за наличный расчет с кассовым аппаратом

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В 2016 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса. Т.к. от этого напрямую зависит дальнейшее оформление документов.

ККТ применяется всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Это условие по умолчанию.

Сроки обязательного применения ККТ при расчетах наличными и картами с покупателями:

- — с 1 февраля 2017 года – для тех, кто уже сейчас использует ККТ

- — с 1 июля 2018 года – для организаций и ИП, оказывающих услуги населению (сейчас они выдают БСО), для налогоплательщиков на ЕНВД и патенте (сейчас они могут выдавать товарные чеки по требованию покупателя), владельцев торговых автоматов.

Используемые в расчетах ККМ должны позволять через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию через оператора фискальных данных (ОФД). Покупатель может получить как бумажный чек, так и чек на электронную почту (это будет реализовано через специально приложение на телефонах покупателей).

Есть ряд исключений, когда ККТ можно не применять. Среди них, например, продажа газет и журналов, проездных документов, торговля на рынках и ярмарках, разносная торговля, продажа из цистерн кваса, молока, торговля овощами вразвал и др. Также не применяют ККТ при расчетах в отдаленных и труднодоступных местностях.

Поэтому в ближайшем будущем при продаже за наличный расчет кассовый аппарат использовать будет обязательно, исключения очень скромные.

2. Как оформить розничные продажи

Итак, далее мы предполагаем, что вы используете контрольно-кассовую технику. Но просто пробить чек на ККТ и передать его покупателю (отправить ему на электронную почту) – это еще далеко не все. А точнее, все только начинается, поскольку нужно знать, как оформить розничные продажи документально.

Следует четко понимать различия между операционной кассой и основной кассой организации. Операционная касса – это ящик с денежными средствами при ККТ (документ учета здесь – журнал кассира-операциониста). Основная (главная) касса – это те деньги, по которым установлен лимит кассы (документ учета уже другой – кассовая книга).

Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную.

Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста. В связи с переходом на онлайн-кассы пока не ясно, нужно будет ли в дальнейшем вести данный журнал или нет. Но пока он используется, не отменен, поэтому обсудим порядок его ведения и заполнения.

Нормативные документы:

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

Источник: https://azbuha.ru/uchet-denezhnyx-sredstv/provodki-po-roznichnoj-vyruchke/

Приобретение товара через подотчетное лицо: учет НДС — Институт профессиональных бухгалтеров Московского региона

К.Ю. Гусев, В.Н. Горностаев,эксперты службы Правового консалтинга ГАРАНТ

Организация розничной торговли применяет общую систему налогообложения. Ее подотчетное лицо на основании доверенности приобретает канцелярские товары для последующей перепродажи клиентам организации. В бухгалтерском учете, согласно учетной политике, такие материальные ценности оцениваются по стоимости их приобретения.

Продавцы выдают подотчетному лицу кассовый и товарный чеки. При этом в некоторых чеках суммы НДС выделены отдельной строкой, в других – не выделены (просто указано «В том числе НДС»), в третьих об НДС даже не упоминается.

Каков порядок бухгалтерского и налогового учета таких сумм НДС? Можно ли их списать на прочие расходы в бухгалтерском учете?

Учет НДС по чекам, в которых выделена сумма налога отдельной строкой

В общем случае организация-покупатель имеет право на вычет суммы НДС, предъявленной продавцом, при одновременном выполнении следующих условий:

- приобретенные товары (работы, услуги) предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги) приняты налогоплательщиком к учету (п. 1 ст. 172 НК РФ);

- имеется надлежащим образом оформленный счет-фактура поставщика (в установленных Налоговым кодексом РФ случаях – иные документы, подтверждающие фактическую уплату сумм налога (п. 1 ст. 172 НК РФ)).

Нормой пункта 3 статьи 168 НК РФ для хозяйствующих субъектов при реализации товаров установлена обязанность по выставлению соответствующих счетов-фактур не позднее пяти календарных дней, считая со дня отгрузки таких товаров.

Кроме того, в соответствии с пунктом 4 статьи 168 НК РФ в счетах-фактурах, так же как и в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива и первичных учетных документах, соответствующая сумма налога выделяется отдельной строкой.

Несколько иной порядок документооборота предусмотрен, в частности, для организаций и индивидуальных предпринимателей розничной торговли.

Так, согласно пункту 7 статьи 168 НК РФ, при реализации товаров за наличный расчет организациями и индивидуальными предпринимателями розничной торговли требования, установленные пунктами 3 и 4 статьи 168 НК РФ, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

В статье 492 ГК РФ сказано, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Таким образом, норма статьи 492 ГК РФ в части реализации товаров организациями розничной торговли применяется только в том случае, если указанные товары приобретаются для использования, не связанного с предпринимательской деятельностью.

Отметим, что Минфин России применение данной нормы связывает только со случаями, когда реализация товаров (работ, услуг) осуществляется непосредственно населению, то есть лицам, не являющимся плательщиками НДС и не предъявляющим этот налог к возмещению из бюджета (письма Минфина России от 19.03.2004 № 04-03-11/42, от 15.08.2012 № 03-07-09/120).

Финансовое ведомство не раз выражало мнение, что налоговым законодательством РФ не предусмотрены особенности вычета сумм НДС в отношении товаров, приобретаемых в организациях розничной торговли, что подразумевает применение вычетов по НДС только при наличии счетов-фактур (письма Минфина России от 03.08.2010 № 03-07-11/335, от 09.03.2010 № 03-07-11/51, от 19.03.2004 № 04-03-11/42).

Кроме того, Минфин России выразил позицию, согласно которой продавец может не выставлять счет-фактуру при одновременном выполнении следующих условий: покупателем является физическое лицо; покупатель осуществляет оплату товаров (работ, услуг) наличными средствами; продавец выдает покупателю кассовый чек или иной документ установленной формы. При этом, по мнению Минфина России, в таком случае не подразумевается применение вычета по НДС, так как физические лица не являются плательщиками НДС и этот налог к вычету не принимают (письма Минфина России от 25.05.2011 № 03-07-09/14, от 03.11.2011 № 03-07-09/37).

В то же время судебная практика по рассматриваемому вопросу складывается в пользу налогоплательщиков.

В постановлении Президиума ВАС РФ от 13.05.2008 № 17718/07 суд, основываясь на норме пункта 7 статьи 168 НК РФ, пришел к выводу, что отказ в получении налогового вычета НДС на основании кассового чека является неправомерным.

Такая позиция была основана на том, что оплата товара производилась наличными денежными средствами, включая сумму НДС, подтверждена кассовыми чеками, а товар использовался для осуществления предпринимательской деятельности, то есть для операций, признаваемых объектом обложения НДС.

Этот вывод согласуется с позицией, изложенной Конституционным судом РФ в определении от 02.10.2003 № 384-О, разъясняющей, что счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Право на вычеты может подтверждаться и другими документами, свидетельствующими об уплате налога.

Кроме того, в соответствии с позицией ВАС РФ сформировалась и арбитражная практика в пользу налогоплательщиков (см., например, постановления ФАС Московского округа от 23.08.2011 № Ф05-6832/11, ФАС Центрального округа от 05.08.2010 № А64-3986/09, ФАС Западно-Сибирского округа от 20.07.2009 № Ф04-4134/2009, ФАС Волго-Вятского округа от 28.08.2006 № А29-8205/2005а).

Таким образом, принимая во внимание позицию Минфина России, полагаем, что применение права на вычет НДС при отсутствии счета-фактуры с большой долей вероятности вызовет претензии налоговых органов. При этом в случае, если суммы НДС выделены в чеках отдельной строкой, шансы организации отстоять свою позицию в суде достаточно велики.

Если организация примет решение не предъявлять суммы НДС, выделенные в чеках отдельной строкой, к вычету, ей необходимо иметь в виду следующее.

В бухгалтерском учете суммы НДС, указанные в чеках, не подлежат включению в стоимость приобретенных товаров на основании пункта 6 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.

2001 № 44н). Поэтому такие суммы налога следует учитывать в составе прочих расходов (пункты 2, 12 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н).

Указанная операция отразится в учете записями:

Дебет 41, субсчет «Канцелярские товары» Кредит 71

– оприходованы товары, приобретенные подотчетным лицом;

Дебет 19 Кредит 71

– выделена сумма НДС на основании первичных документов, представленных подотчетным лицом в составе авансового отчета;

Дебет 91 субсчет «Прочие расходы» Кредит 19

– сумма НДС, выделенная в чеках, с товаров, при приобретении которых не выставлялся счет-фактура, отнесена в состав прочих расходов.

Таким образом, в бухгалтерском учете суммы НДС, выделенные в чеках отдельной строкой, могут быть учтены в составе прочих расходов.

В налоговом учете закрытый перечень случаев, когда суммы налога, предъявленные покупателю при приобретении товаров, учитываются в стоимости таких товаров, приводится в пункте 2 статьи 170 НК РФ (письмо ФНС России от 18.01.2007 № САЭ-20-02/32). Отсутствие у налогоплательщика счетов-фактур указанным перечнем не предусмотрено.

Кроме того, суммы НДС, выделенные в чеках, также не подлежат включению в состав расходов на приобретение товаров на основании пункта 19 статьи 270 НК РФ.

Таким образом, по нашему мнению, в налоговом учете у организации отсутствуют основания для включения рассматриваемых сумм НДС в стоимость приобретаемых товаров. Учет таких сумм в составе расходов в целях налогообложения прибыли также неправомерен.

Учет НДС по чекам, в которых сумма налога не выделена

Отсутствие в чеках выделенных сумм НДС лишает организацию права на вычет. Это следует из пункта 4 статьи 168 НК РФ.

Отметим, что арбитражные суды при реализации в розницу принимают в качестве документов, подтверждающих право на вычет НДС, кассовые чеки, даже если в них НДС не выделен (постановления ФАС Восточно-Сибирского округа от 27.11.

2012 № Ф02-5093/12 по делу № А19-5831/2012, ФАС Уральского округа от 20.11.2007 № Ф09-9527/07-С2, Западно-Сибирского округа от 17.09.2007 № Ф04-6361/2007(38155-А46-14), Северо-Кавказского округа от 28.11.2008 № Ф08-7171/2008, от 20.10.

2008 № Ф08-6336/2008).

В то же время по данному вопросу существует и отрицательная для налогоплательщиков судебная практика (см., например, постановления ФАС Северо-Западного округа от 03.09.2013 № Ф07-6570/13 по делу № А56-4764/2013, ФАС Центрального округа от 08.11.2012 № Ф10-3640/12 по делу № А14-4870/2011).

Учитывая арбитражную практику, полагаем, что отстоять свою позицию по принятию таких сумм НДС к вычету трудно будет даже в суде.

Если организация решит не принимать к вычету суммы НДС, не выделенные в чеках отдельной строкой, ей необходимо иметь в виду, что в соответствии с пунктом 6 ПБУ 5/01 невозмещаемые налоги относятся к фактическим затратам на приобретение товаров и включаются в их фактическую себестоимость. Такая операция отразится в учете записями:

Дебет 41, субсчет «Канцелярские товары» Кредит 71

– оприходованы товары, приобретенные подотчетным лицом.

Таким образом, в случае отсутствия выделенных отдельной строкой сумм НДС, равно как и отсутствие упоминания о нем, вся сумма, указанная в чеках, должна быть учтена при формировании фактической себестоимости товаров.

В налоговом учете (если в чеках сумма НДС не выделена отдельной строкой, а лишь сделана на него ссылка в виде записи: «В том числе НДС» или «Включая НДС») из расходов, признаваемых в целях налогообложения, сумму НДС придется исключить, так как, как было сказано выше, на основании пункта 19 статьи 270 НК РФ суммы налогов не включаются в состав расходов. Определить сумму налога следует самостоятельно расчетным методом по налоговой ставке 18/118 (10/110).

При отсутствии в расчетных документах ссылки на предъявленные суммы НДС вся сумма, указанная в этих документах, включается в состав расходов, учитываемых при исчислении налога на прибыль. Такое мнение высказали представители налоговых органов в письме МНС России от 04.12.2003 № 03-1-08/3527/13-АТ995.

Напомним также, что рассматриваемые суммы НДС можно учесть в составе расходов на приобретение товаров только в случае соответствия этих расходов положениям пункта 1 статьи 252 НК РФ, а товарного чека – требованиям статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Источник: http://www.ipbmr.ru/?page=vestnik_2014_4_gusev

Когда выставляется счет-фактура — в каких случаях и сроки

Счет-фактура – это документ, который официально подтверждает оказание и стоимость определенных услуг или работы, а также выдачу продукции. Контрагент заполняет этот документ для легитимности оказания услуг, при этом в государственный бюджет уплачивается НДС.

Все факторы учета, включая сроки, особенности заполнения, порядок и применение таких счетов обозначены в Налоговом кодексе. Более того, такая документация является юридическим основанием для приема товара получателем и суммы НДС в качестве вычета. В бухгалтерском учете документы данного типа используются для ведения учета НДС.

Этот документ является главным, поскольку открывает возможность для уплаты, и для возврата НДС. Поэтому стоит с особым вниманием подойти к деталям его оформления.

Ниже перечисленные лица должны составлять счета-фактуры:

- те, кто освобожден от уплаты НДС;

- по операциям, которые не облагаются налогом;

- по сделкам, которые облагаются налогом;

- по сумме предварительно полученной оплаты;

- покупатели имущества, которое является муниципальным или государственным, но не взятого на учет учреждениями, представляющими муниципальную или государственную казну;

- предприятия и ИП, которые находятся на учете налоговой службы, покупающие в России определенные товары, услуги или работы у иностранцев, которые не числятся в органах налоговой инспекции.

Тот, кто относится к первому или второму пункту в счете-фактуре пишут «Без налога (НДС)», а тот, кто относится к пятому и шестому пункту составляют данный документ для отгруженных товаров и услуг, а на сумму предоплаты – нет.

Кому не нужно составлять данный документ:

- лицам, которые освобождены от уплаты НДС;

- предприятиям и предпринимателям, занимающимся розничной торговлей, общественным питанием, исполнением работ, оказанием услуг населению при продаже продукции по наличному расчету с выдачей продавцом бланка строгого образца;

- банкам по операциям необлагаемым налогами;

- по продаже ценных бумаг, освобожденных от налоговых сборов (кроме услуг посредников и брокеров);

- негосударственные ПФ и страховые компании по выплатам необлагаемым налогами.

В согласии пунктом 3 статьи 168 НК РФ:

- при получении предоплаты в счет будущих поставок или предоставления товара или услуг, при передаче прав на имущество необходимо выставить счет-фактуру покупателю на протяжении пяти календарных дней с момента получения оплаты в счет поставки товара или услуг, передачи имущественных прав;

- во время предоставления товаров или услуг, а также имущественных прав лицо, которое платит налоги, обязано выставить покупающему лицу счет-фактуру в течение пяти дней со времени отгрузки продукции, предоставления услуг или передачи прав на имущество.

Данный документ должен подписывать директор и главный бухгалтер предприятия или другие должностные лица, которые наделяются доверенностью действовать от имени фирмы.

Им могут передать соответствующие полномочия приказом от имени компании, который определяет перечень лиц, которые имеют полномочия подписывать документы. Когда такой документ выставляет ИП, то он же и должен поставить подпись и обозначить реквизиты свидетельства о регистрации ИП.

Счета-фактуры выставляются по указанным операциям:

- Продажа товаров, которые облагаются НДС и освобождены от его уплаты, имущественных прав в России; если такие права передаются безвозмездно, то счет-фактура пишется продавцом в двойном экземпляре (для продавца и для покупателя). Если за передачу прав или реализацию товаров или услуг предусмотрена плата, то нужно действовать в согласии с пунктом 3 статьи 168 НК РФ.

- Получение денежной оплаты в счет будущих работ и услуг (составляет продавец).

- Передача в пределах РФ товаров, предоставление услуг для своих нужд, расходы на которые не подлежат вычету при калькуляции налога на прибыль фирмы.

- Исполнение строительных и монтажных работ для себя (заполняется организацией).

- Финансовая помощь и на пополнение специальных фондов в счет доходов или оплаты предоставляемых услуг и товаров (заполняет продавец).

- Получение дисконтной скидки по облигациям или векселям в виде денег, которые получены в счет оплаты услуг или товаров.

- Перечисление денег по товарному кредиту, когда его стоимость превышает сумму, согласующуюся по ставкам рефинансирования ЦБ РФ.

Требования к оформлению

Главная информация:

- Перечень оказанных услуг и выданной продукции.

- Реквизиты и названия участников сделки.

- Обозначение цен всех наименований.

- Полная стоимость, ставка и сумма налога.

По взаимному согласию сторон принимается решение о том, каком виде подавать документацию (в бумажном или электронном).

Составить документ обязаны:

- все те, кто платит НДС, при сделках, которые подвержены налогообложению;

- налоговый агент – за поставщика услуг;

- те, кто используют свое освобождение от уплаты НДС по 145 статье НК РФ.

Также в данных категориях также могут быть посредники, которые платят налоги в согласии с общим режимом, с УСН или другим специальным режимом уплаты.

Не должны заполнять данные документы:

- предприниматели и фирмы, занимающиеся розничной торговлей, общепитом или оказанием услуг населению за денежную плату (с подтверждающими документами);

- те, кто осуществляет не облагаемые налогами операции;

- те, кто платит налоги по специальным режимам (за определенными исключениями);

- если получен аванс в счет будущих поставок ТРУ, при этом цикл производства является длительным;

- лица, которые заключили сделку при реализации ТРУ и при этом не платят ил освобождены от уплаты НДС (облагаемые – ставка 0%, необлагаемые – в согласии со статьей 149 Налогового кодекса).

По причине ошибок во время заполнения бланка налоговая служба может снять вычет и сумма налога будет увеличена. Речь идет о таких ошибках:

- Ошибки, которые не дают возможности определить наименование приобретенного товара или услуги.

- Те ошибки или искажения, которые лишают возможности определить данные о продавце и покупателе.

- Если невозможно увидеть ставку НДС по товару.

- Если нереально определить сумму налоговых сборов.

- Если присутствуют ошибки для определения цены услуг или товаров, или в предоплате.

Существуют правила нумерации счета-фактуры:

- Номер записывают в согласии с хронологией и по возрастанию.

- Его указывают в первой строке.

- Нумерация дополняется с помощью цифровых индексов через «/», если документ составили доверительные управляющие или обособленные подразделения.

- Возобновление номеров производится по усмотрению компании.

Сроки предъявления

Срок на выставление фактуры составляет не более пяти дней, при этом должно произойти: произведение полной или частичной оплаты услуг или продукции, отгрузки ТРУ, в счет будущих поставок, и передаются имущественные права. Счет ведется со дня, который наступает после дня, в течение которого были оказаны услуги или совершены продажи.

Если в первичном документе изменилась стоимость, то заполняют корректировочную счет-фактуру на протяжении пяти дней с момента первого заполнения бланка. Покупатель соглашается на изменение цен, затем производятся финансовые операции.

Ответственность за нарушение сроков

Организации могут заработать штраф, если не имеют этого документа. Также штраф может быть назначен во время проверки фирмы, если не соблюдены сроки на стыке двух облагаемых налогами периодов.

Бывает так, что дата выставлена не в конце текущего периода, а в начале следующего. А это может быть истолковано как отсутствие счета-фактуры.

Нюансы

Даже если несколько партий товара на протяжении пяти дней были поставлены одному человеку (без перебоев в поставке), данный документ предоставляется один раз. Значит за пять дней с первой отгрузки можно составлять один счет-фактуру (если производятся ежедневные поставки одному человеку).

Если товар отгружен до того, как был оплачен, то документ предоставляется в течение пяти календарных дней с даты отгрузки товара. Дата передачи права собственности не имеет значения.

По выполненным услугам счет нужно предъявить после их осуществления (кроме случаев предварительной оплаты от компании-покупателя)

Поскольку для поставщиков не имеет особого значения сроки предоставления счета-фактуры, то иногда продавцы выставляют ее во время подписания договора. Ну а досрочное получение заполненного бланка не повлияет на вычитание НДС.

Отдельные виды операций

При ввозе продукции на таможню России уплачивают НДС. Данная операция фиксируется в журнале учета полученных счетов-фактур и в книге покупок. При таких обстоятельствах заполняется таможенная декларация и платежный документ об уплате НДС.

Если говорить об оказании посреднических услуг, то ведение такой деятельности производится в случае реализации или приобретения продукции для клиента.

Предприятия и предприниматели, которые действуют в интересах другого лица по определенным договорам, должны зарегистрировать в книге продаж счета-фактуры, которые выставлены определенному доверителю на сумму оказанных услуг.

Электронный вид документа

Он имеет юридическую ценность наравне с бумажной версией, поскольку содержит все данные и должен быть подписан уполномоченным лицом и выставлен на протяжении пяти дней. Заполненный бланк служит основанием для вычета НДС.

В электронном виде документ сохраняется на протяжении четырех лет и регистрируется в журнале учета и книгах продаж и покупок. Его может передать только оператор электронного документооборота в том формате, который установлен налоговой службой. Более того, государственные органы имеют нормативную базу по обработке электронных документов.

Бланк счет-фактуры скачать.

Ведение журналов учета

Продавец заполняет журнал учета тех счетов-фактур, которые выставлены покупателям:

- В первой части журнала находится реестр или таблица выставленных фактур. В нем указаны в хронологическом порядке выставленные счета. Не вносятся операции, связанные с внутренним применением продукции, проценты с векселей, финансовая помощь. Или при желании можно заполнить эти данные на отдельном листе в разрезе журнала.

- Во второй части расположены прошнурованные и пронумерованные вторые экземпляры фактур (первый у покупателя). Обычно журнал заводят на определенный период времени. Полученные фактуры

Во время покупки товара или услуг новые документы фиксируются в данном журнале (речь идее о полученных от продавцов счетах-фактурах).

Одна из них в виде таблицы с реестром полученных счетов, которые продавец вносит по мере поступления.

Вторая часть содержит оригиналы документов. Более того, если речь идет о служебной командировке, то фирма может принять возвращенную сумму НДС. Возмещение средств осуществляется по бланку строгой отчетности, а сумма не заносится в счет-фактуру.

Бланки строгой отчетности хранятся в журнале, если речь идет о таких услугах:

- перевозка рабочих лиц на место командировки и назад;

- предоставление постельного белья в поезде;

- услуги аренды жилых помещений во время командировки.

Наличие счета-фактуры приносит:

- устранение проблем с зачетом НДС;

- упрощение и упорядоченность бухгалтерского учета;

- электронный вид документа упрощает инфраструктуру бумажного документооборота;

- снижаются затраты на внесение информации в учетную систему;

- обеспечение упорядоченности действий сторон, между которыми составлен договор оказания услуг или поставки продукции.

Итак, основы бизнеса заставляют знать налоговое законодательство, поэтому налогоплательщики должны знать, что счет-фактура используется для подтверждения права на вычет НДС.

Было бы полезно иметь полное представление о данном налоговом документе. Во время продажи продукции и оказания услуг, передачи прав собственности исполнители или поставщики начисляют НДС с помощью выписки этого документа.

Источник: https://arenateam.ru/pravo/schet-faktura.html

Особенности заполнения книги продаж при оказании услуг общепита (Давыдова О.В.)

Дата размещения статьи: 15.04.2016

Как известно, книга продаж заполняется плательщиком НДС на основании данных выставленных (составленных) счетов-фактур с целью определения налогового обязательства.

А каким образом заполнить книгу продаж, если в адрес заказчика (потребителя) услуг общепита счет-фактура не выставляется? При этом надо четко понимать, когда счет-фактуру можно не составлять. Для лиц, занятых в сфере общепита, это особенно актуально, поскольку они, как правило, работают с физическими лицами.

В связи с этим выясним, когда предприятия общественного питания (ИП) обязаны выставлять (составлять) счета-фактуры, а когда нет и как с помощью организации документооборота облегчить заполнение книги продаж.

По общему правилу, прописанному в п. 3 ст.

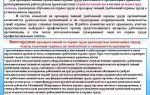

168 НК РФ, при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты продавец — плательщик НДС должен выставить покупателю соответствующий счет-фактуру в течение пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав, получения предоплаты. При этом в расчетных документах, включая реестры чеков и реестры на получение средств с аккредитива, первичных учетных документах, а также в счетах-фактурах соответствующая сумма НДС выделяется отдельной строкой (п. 4 ст. 168 НК РФ). Затем данные выставленных счетов-фактур переносятся в книгу продаж с целью определения налогового обязательства. О том, что плательщики НДС при совершении операций, признаваемых объектом обложения налогом, и в иных случаях, определенных в установленном порядке, обязаны составлять счета-фактуры, вести книги покупок и книги продаж, сказано в п. 3 ст. 169 НК РФ. Форма книги продаж, применяемой при расчетах по НДС, и Правила ее ведения утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (приведены в Приложении 5).(Поскольку по ходу статьи мы будем останавливаться на порядке заполнения отдельных граф книги продаж, для наглядности приведем форму книги.)

Таким образом, если организация (ИП), занимающаяся оказанием услуг общепита, является плательщиком НДС, она обязана выставлять заказчикам счета-фактуры и вести книги продаж, регистрируя в них данные счетов-фактур. Однако такое положение вещей в части выставления счетов-фактур не универсально, что, соответственно, влияет на порядок заполнения книги продаж.

Заказчик услуг общепита — организация или ИП

Ситуация 1: заказчик исполняет обязанности плательщика НДС

Источник: http://lexandbusiness.ru/view-article.php?id=7194