Информационная поддержка бизнеса

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: http://xn--m1adakd.xn--p1ai/pomosh/kons.php?SECTION_ID=119&ELEMENT_ID=3452

Полное руководство по УСН 6% в 2018 году

Упрощённая система налогообложения 6% с объектом налогообложения “доходы”

Плюсы и минусы упрощенки 6%

Преимущества:

- Учет проще чем на традиционной системе.

- Меньше форм отчетности.

- Есть льготные ставки.

Недостатки:

- Не все могут применять.

- Необходимо отслеживать размер выручки, чтобы не слететь с упрощенки.

- Невозможно учесть расходы.

- Нет НДС — возможная потеря клиентов — плательщиков НДС.

Виды деятельности, при которых нельзя применять упрощенку

Такие виды деятельности мы назовем “запрещенные”. Вот список:

- производство подакцизных товаров (этиловый спирт, табак, бензин, легковые автомобили и т.д.);

- добыча и реализация полезных ископаемых;

- нотариусы;

- адвокаты;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организация и проведение азартных игр (букмекерские конторы, казино, игровые автоматы и т.д.);

- участники соглашений о разделе продукции (пользование участком недр);

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые фирмы (выдача микрозаймов);

- агентства по предоставлению персонала (аутстаффинг).

Применяете один из этих видов деятельности — упрощенка запрещена. Если же начать вести любой из запрещенных видов деятельности в момент нахождения на УСН, придется перейти на общую систему налогообложения (она же ОСНО, “традиционка”) с 1 числа квартала, в котором допущено нарушение. Подробнее о “слете” с упрощенки читайте в конце руководства.

Как перейти на УСН

На УСН могут перейти как юридические лица, так и индивидуальные предприниматели. Переход происходит в уведомительном порядке: компания или ИП направляют уведомление, и никаких дополнительных разрешений не требуется.

Не новые компании и ИП

Работающие налогоплательщики могут перейти на упрощенку с 1 января будущего года. Не позднее 31 декабря текущего года отправьте в территориальную инспекцию уведомление. Так как в 2017 году 31 декабря выпадает на выходной день, то уведомление о переходе можно предоставить в ближайший рабочий день, то есть 9 января 2018 года.

Если направить уведомление после этого срока, то применять УСН будет нельзя. Обратите внимание: налоговики не присылают ответ на уведомление. Если нужна твердая убежденность, запросите подтверждение применения УСН. Для этого отправьте в налоговую письмо-запрос в произвольной форме.

Чтобы ИП перешел на УСН, достаточно не вести “запрещенные” виды деятельности.

Для организаций есть дополнительные ограничения “для перехода на УСН”:

- доходы за 9 месяцев 2017 года – не более 112,5 млн. руб.;

- стоимость основных средств – не более 150 млн. руб.;

- нет филиалов (не препятствуют упрощенке наличие обособленных подразделений, которые не указаны в ЕГРЮЛ как филиалы);

- доля участников-юрлиц – не более 25%.

Уведомление о переходе на УСН подается по рекомендованной форме № 26.2-1.

Источник: https://finance163.ru/novostnoj-blog/polnoe-rukovodstvo-po-usn-6-v-2018-godu

Решения ВС по «патентным» спорам

Верховный суд в июльском Обзоре также обобщил судебную практику по спорам, которые возникали у предпринимателей с налоговиками по поводу применения патентной системы налогообложения.

И только один раз ВС встал на сторону налоговиков.

Обоснование:

Е.А. Шаронова, ведущий эксперт

Верховный суд в июльском Обзоре также обобщил судебную практику по спорам, которые возникали у предпринимателей с налоговиками по поводу применения патентной системы налогообложения.

И только один раз ВС встал на сторону налоговиков.

На нулевую ставку при ПСН и УСН могут претендовать и бывшие ИП

Ситуация.

Гражданин зарегистрировался в качестве ИП после вступления в силу регионального закона, установившего ставку 0% для ИП, которые применяют ПСН и ведут деятельность в производственной, социальной и (или) научной сферах, а также в сфере оказания бытовых услуг населению. ИП обратился в ИФНС с заявлением о выдаче патента по виду деятельности «Проведение занятий по физической культуре и спорту» и указал в нем ставку 0%.

Однако ИФНС отказала ИП в выдаче патента с нулевой ставкой, сославшись на то, что он до вступления в силу регионального закона, установившего ставку 0% по «льготным» видам деятельности, уже регистрировался в качестве ИП, а потом прекращал свою деятельность. В то время как право на ставку 0% имеют только те граждане, которые впервые зарегистрировались как ИП .

Отметим, что по той же самой причине ИФНС отказывают в применении ставки 0% и ИП, которые применяют упрощенку .

Минфин солидарен с налоговиками. Он неоднократно разъяснял, что не могут применять нулевую ставку ИП, применяющие ПСН и УСН, которые снялись с учета в связи с прекращением деятельности, а потом вновь зарегистрировались (повторно или в очередной раз) после вступления в силу законов субъектов РФ, установивших ставку 0% .

Справка. Право вводить так называемые налоговые каникулы для ИП, то есть возможность в течение 2 лет не платить налог при УСН и ПСН, предоставлено региональным властям. Они же в своем законе должны установить перечень видов деятельности, по которым ИП может применять нулевую ставку, а также условия, которые ему нужно соблюдать для этого .

Вывод ВС. При толковании норм НК о нулевой ставке для ИП на патенте и ИП на УСН необходимо учитывать, что они установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Из буквального содержания п. 4 ст. 346.20 и п.

3 ст. 346.50 НК вытекает, что условием применения ставки 0% является начало ведения (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

Следовательно, физлица, которые ранее обладали статусом ИП и прекратили свою деятельность, но решили возобновить ее впервые после начала действия закона субъекта РФ, тоже могут применять ставку 0% . В противном случае, как упомянул ВС, будет налицо налоговая дискриминация, поскольку не будет соблюдаться принцип равенства налогообложения ИП .

Потенциально возможный годовой доход при аренде не может превышать 10 млн руб.

Ситуация.

ИП обратился в ИФНС с заявлением о выдаче патента по виду деятельности «сдача в аренду (наем) собственного нежилого недвижимого имущества» на три объекта аренды.

Налоговая выдала патент, в котором налог при ПСН был рассчитан исходя из установленного региональным законом размера потенциально возможного к получению годового дохода — 5 млн руб. по каждому отдельному объекту аренды. То есть общая налоговая база в патенте составила 15 млн руб., исходя из которой и был рассчитан налог.

Однако, по мнению ИП, такой расчет налоговой базы противоречит нормам НК. Ведь величина потенциально возможного к получению дохода по всему виду деятельности не должна превышать максимальный размер дохода в 10 млн руб. И за защитой своих интересов ИП обратился в суд, который в итоге его поддержал.

https://www.youtube.com/watch?v=h4qHmohVTKM

Вывод ВС. По нормам гл. 26.5 НК размеры потенциально возможного к получению дохода устанавливаются законами субъектов РФ и не могут превышать 1 млн руб. При этом по такому виду деятельности, как сдача в аренду, регионы могут своим законом :

- во-первых, установить размер годового дохода в зависимости от количества сдаваемых в аренду объектов;

- во-вторых, увеличить размер дохода по этому виду деятельности, но не более чем в 10 раз.

Таким образом, даже при наличии у ИП нескольких объектов, сдаваемых в аренду, размер потенциально возможного к получению годового дохода по этому виду деятельности (а не по каждому объекту аренды) не может превышать 10 млн руб. Так что выданный ИФНС патент признается недействительным в части завышения налоговой базы и суммы налога к уплате .

Если ИФНС выдала патент с опозданием, срок его действия переносится

Ситуация.

ИП отправил в ИФНС заявление на получение патента сроком на 6 месяцев и указал в нем дату начала действия патента — первый день наступающего календарного года. Инспекция оформила патент, указав в нем начало действия — 1 января. Но выдала его только в конце января.

Так как налоговики нарушили срок выдачи патента, ИП посчитал, что начало шестимесячного периода действия патента должно быть перенесено на дату его фактической выдачи.

Однако ИФНС с этим не согласилась и указала, что несвоевременная выдача патента не влечет за собой изменение периода его действия.

Вывод ВС. Предприниматель правомерно применял ПСН с учетом переноса периода действия патента. Ведь документом, удостоверяющим право на применение ПСН, является патент. Его инспекция обязана выдать ИП под расписку (или иным способом) в течение 5 дней со дня получения заявления на получение патента .

Так что ИП вправе ожидать, что условия применения ПСН будут установлены в патенте, выданном ему в надлежащий срок. А значит, нарушение срока выдачи патента может учитываться при определении периода действия патента.

Иной подход означал бы, что, оплатив патент за соответствующий период в полном объеме, ИП лишается возможности вести деятельность в той части оплаченного периода, которая приходится на дни просрочки в выдаче патента .

Ведь до его выдачи ИП применять ПСН не может.

При утрате права на патент ИП не теряет право на УСН

Ситуация.

ИП совмещал УСН и ПСН по деятельности «Сдача в аренду недвижимого имущества».

По итогам проверки налоговики выявили, что ИП утратил право на ПСН, поскольку не оплатил часть патента по второму сроку платежа. При этом ИФНС сочла, что при «слете» с ПСН предприниматель за период патентной деятельности должен уплатить налоги по общему режиму. И начислила ему НДФЛ.

Однако ИП с этим не согласился, так как учел доходы от аренды в доходах при УСН.

Вывод ВС. Утрата предпринимателем права на применение ПСН не влечет одновременную утрату им права на УСН. Ведь упрощенная система в случае ее применения ИП является общей по отношению к ПСН, в рамках которой облагаются доходы лишь по отдельным видам деятельности . Аналогичную позицию ВС уже высказывал в своем Обзоре судебной практики в прошлом году .

Сразу скажем, что эти споры с налоговиками могут касаться только периодов до 01.01.2017, когда п. 6 ст. 346.45 НК РФ существовал в другой формулировке. Там говорилось, что ИП считается утратившим право на ПСН и перешедшим на ОСН с начала налогового периода, на который ему был выдан патент.

И тогда Минфин разъяснял, что с начала года до момента утраты права на патент ИП должен платить налоги по общему режиму, а с даты снятия с учета в качестве патентника — платить налог при УСН .

И контролирующие органы не смущало, что в этом случае ИП в течение года применял две системы налогообложения — общую и упрощенную, что в принципе противоречит нормам НК.

А с 01.01.2017 эту проблему устранили внесением поправок в НК.

Теперь из формулировки п. 6 ст. 346.45 НК РФ однозначно следует, что при утрате права на патент ИП остается на упрощенке, если он ранее перешел на этот спецрежим. Что и подтвердил ВС.

ИП не может применять ПСН при ремонте нежилых построек

Ситуация.

ИП приобрел патент на ведение деятельности «ремонт жилья и других построек». ИФНС при проверке указала, что ИП был не вправе применять ПСН, так как выполнял работы по ремонту объектов, не связанных с жильем.

Кстати, Минфин тоже считает, что при ремонте объектов капитального строительства, в частности объектов офисных и складских помещений организаций, применять ПСН нельзя .

Вывод ВС. Применять ПСН возможно лишь в отношении тех видов деятельности, которые прямо перечислены в гл. 26.5 НК РФ.

По смыслу подп. 12 п. 2 ст. 346.43 НК патентная система может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан (предназначенных для обслуживания жилья и т.п.). В то время как ИП вел работы по ремонту производственных объектов. Так что ИФНС была права, отказав в применении ПСН .

* * *

Как видим, счет 4:1 в пользу предпринимателей. Хорошо, что неясности патентного спецрежима ВС толкует в пользу ИП.

Источник: https://lk.usoft.ru/bank_expert_opinions/view/1469?subject=11

Порядок и сроки уплаты налога

Поиск Лекций

Ляшко Надежды 4КОМ

1.

Налогоплательщикам надлежит соблюсти уведомительный порядок для того, чтобы начать применение упрощенной системы налогообложения. Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели. Условия для применения УСН юридическими лицами и ИП несколько отличаются, общим является лишь число сотрудников — до 100 человек.

Итак, рассмотрим, какие особые требования есть для указанных групп налогоплательщиков.

Юридическим лицам потребуется соблюсти следующие условия:

Совокупный размер доходов, полученных за год, не должен превысить предельное значение. Это предельное значение каждый год изменяется. Для его определения необходимо умножить 60 млн рублей на дефляционный коэффициент. Данный коэффициент ежегодно утверждается приказом Минэкономразвития.

На 2015 год был установлен коэффициент-дефлятор 1,147. То есть предельная сумма доходов для «упрощенцев» составила 68,82 млн рублей. Это значит, что для перехода на УСН (или сохранения права применять упрощенную систему налогообложения) с 2016 года необходимо, чтобы общий размер доходов за 2015 год не превысил 68,82 млн рублей.

Однако для того, чтобы подать уведомление о переходе на УСН, нужно, чтобы общая сумма доходов по итогам 3 кварталов также не превысила установленный размер. Для его расчета 45 млн рублей умножаются на дефляционный коэффициент. В 2015 году эта предельная сумма составила 51,615 млн рублей.

Остаточная стоимость активов предприятия в виде амортизируемых основных фондов не должна превысить 100 млн рублей.

Доля в уставном капитале другой компании, принадлежащая юридическому лицу, не должна превышать 25% (исключением являются НКО и общества инвалидов).

Обратите внимание! С 30 июня 2015 года вступили в силу поправки к п. 1 ст.

4 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», согласно которым доля участия юридических лиц в организациях, относящихся к малым предприятиям, повышается до 49%.

Поскольку критерии для применения упрощенки практически идентичны критериям отнесения фирмы к СМП, вполне возможно ожидать и внесения соответствующих поправок в ст. 346.12 НК РФ.

Индивидуальным предпринимателям не потребуется:

Соблюдать ограничение по доходам за 9 месяцев текущего года, однако годовой лимит доходов должен быть соблюден (письмо Минфина России от 1 марта 2013 года № 03-11-09/6114).

Сообщать об остаточной стоимости используемых в деятельности основных средств.

Соблюдать ограничение по величине вкладов в УК юридических лиц, поскольку ИП учредителями быть не могут.

Подробнее об условиях перехода на УСН читайте в статье «Порядок перехода с ОСНО на УСН в 2014–2015 годах (условия)»

Льготы для юридических лиц и особые ограничения для ИП-льготников

При определении порядка применения упрощенной системы налогообложения предусмотрены определенные льготы для некоторых категорий налогоплательщиков — юридических лиц. Так, компании, которые внесены в госреестр в соответствии с п.

1 ст. 19 Федерального закона от 30 ноября 1994 года № 52-ФЗ, при переходе на УСН с 2015 года не обязаны указывать остаточную стоимость своих амортизируемых основных фондов и размер дохода, полученного за 3 квартала 2014 года.

Впервые прошедшие государственную регистрацию индивидуальные предприниматели, которые будут заниматься научной, социальной или производственной деятельностью, на период до 2020 года могут быть признаны в качестве льготников субъектами Федерации. Под льготами подразумевается установление нулевой налоговой ставки на срок до двух лет.

Правда, к этой категории ИП-льготников предъявляются особые требования в виде обеспечения минимальной 70%-ной доли доходов от реализации, полученных в отчетном периоде от облагаемых по нулевой ставке видов деятельности, в общей сумме всех полученных ИП доходов. Кроме того, субъект Федерации может установить для таких ИП предельный размер полученных за год доходов, но не менее 6 млн рублей, умноженных на коэффициент-дефлятор.

Порядок применения УСН

Для вновь зарегистрированных налогоплательщиков установлен 30-дневный срок с даты, указанной в свидетельстве о постановке на налоговый учет, в течение которого они должны подать уведомление в ИФНС. После этого они признаются «упрощенцами» с даты постановки на налоговый учет.

Что касается порядка применения упрощенной системы налогообложения налогоплательщиком, который уже работал на УСН в прошлом налоговом периоде, то никаких действий ему предпринимать не надо.

Если налогоплательщик не нарушил условий, дающих право на применение УСН, он может использовать выбранную систему налогообложения до тех пор, пока не подаст в налоговый орган уведомление об отказе от применения УСНО по форме 26.2-3.

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с того квартала, в котором произошло нарушение.

С этого момента он переходит на общую систему налогообложения. Кроме того, он обязан сообщить путем предоставления сообщения по форме 26.2-2 о данном событии до 15 января следующего за событием года (п. 5 ст. 346.13 НК РФ).

При этом вернуться на УСН налогоплательщик сможет не раньше чем через год после утраты права на ее применение.

Порядок перехода на УСН

Налогоплательщик, который решил перейти на УСНО, должен уведомить о своем решении налоговую службу. Для этого в ИФНС по месту регистрации юридического лица (адресу прописки физического лица — предпринимателя) подается уведомление по форме 26.2-1. В данном уведомлении юридические лица указывают сумму полученного за 9 месяцев дохода и стоимость (остаточную) своих основных фондов.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Как выглядит уведомление по форме 26.2-1, вы узнаете из материала«Уведомление о переходе на упрощенную систему налогообложения»

Переход осуществляется только с начала нового налогового периода. При этом уведомление не может быть подано ранее 1 октября и позднее 31 декабря. Если налогоплательщик опаздывает с подачей уведомления, он не сможет перейти на УСН в следующем налоговом периоде.

Если налогоплательщик перед переходом на УСН применял ЕНВД, то при подаче уведомления он освобождается от обязанности указывать свой вмененный доход (фактические доходы на этом виде налогообложения не подсчитываются). Кроме того, перейти на УСН можно уже в том месяце, в котором у налогоплательщика исчерпались обязательства по уплате единого налога, рассчитанного от вмененного дохода.

О том, какие трудности при переходе с ЕНВД на УСН могут поджидать налогоплательщика, читайте в статье «При ”слете“ с ЕНВД не всегда можно сразу перейти на упрощенку»

Перейти с одного объекта налогообложения на другой в рамках применения УСНО налогоплательщик сможет только с начала следующего года. В этом случае в ИФНС должно быть подано уведомление по форме 26.2-6 в срок до 31 декабря.

О том, как сменить объект налогообложения, читайте в статье «Как сменить объект налогообложения при УСН»

Как перейти с УСН на другие налоговые режимы

Для того чтобы перейти с упрощенной системы налогообложения на другую, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8.

2.

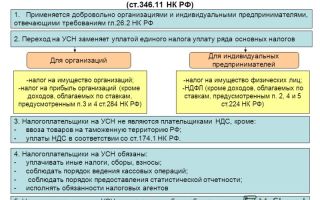

Упрощённая система налогообложения — особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового учёта и бухгалтерского учёта.

Порядок исчисления налоговой базы

6 %, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

С 1 января 2009 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Следующие условия являются необходимыми, но не достаточными для перехода на упрощённую схему налогообложения:

средняя численность работников в организации или у индивидуального предпринимателя за налоговый период, определяемая в порядке, устанавливаемом Росстатом, не превышает 100 человек;

Источник: https://poisk-ru.ru/s17570t1.html

Переход на УСН в 2016–2018 годах (заявление, сроки, условия)

Переход на УСН организации и индивидуальные предприниматели, работавшие на других режимах налогообложения, осуществляют часто. Ничего сложного в переходе на УСН нет. Необходимо только соблюдать определенный порядок действий, о котором вы можете прочитать в нашей специальной рубрике.

Переход на УСН с ОСН

Чаще всего на упрощенную систему налогообложения переходят компании, до этого работавшие на общем режиме. Чтобы определить, какой налоговый режим самый выгодный для вашей компании, прочтите статью «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД»

Однако не каждой компании законодательством разрешено осуществить переход на УСН. Подробнее о том, какими видами деятельности не может заниматься «упрощенец», читайте в статье «Какие коды ОКВЭД попадают по УСН в 2015-2016 годах».

Упрощенную систему налогообложения выбирают компании и ИП, желающие сэкономить на платежах в бюджет, поскольку при данном спецрежиме есть определенные привилегии. Читайте о них подробнее в статье «Какие налоги заменяет УСН»

Организации — плательщики НДС при переходе на упрощенку сталкиваются с вопросом, как быть с налогом на добавленную стоимость в переходный период? Ведь к моменту начала действия упрощенного режима налогообложения у компании наверняка останутся на балансе активы, приобретенные во время работы на ОСНО. Разобраться с этим вопросом вам поможет статья «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Переход на УСН с ЕНВД

Если налогоплательщик решает расстаться с вмененкой и перейти на другой режим налогообложения, в том числе на УСН, сделать это не всегда оказывается легко. Как быть, если потеряно право на применение ЕНВД и есть намерение стать «упрощенцем», читайте в статье «При “слете” с ЕНВД не всегда можно сразу перейти на “упрощенку”»

Узнать, как безошибочно оформить переход на УСН с единого налога на вмененный доход, можно из нашей статьи «Как перейти с ЕНВД на УСН (порядок перехода)»

Налогоплательщики, которые на протяжении многих лет привыкли работать на вмененке, а теперь решили использовать УСН, могут совершить ошибки при расчете налогооблагаемой базы. Чтобы этого не произошло, ознакомьтесь с нашей статьей «Сменили ЕНВД на “упрощенку”? Узнайте, какие доходы и расходы не учитывать для УСН»

Какой бы режим налогообложения вы ни использовали ранее, чтобы перейти на упрощенку, вам в любом случае придется подавать в налоговый орган уведомление о переходе на УСН.

Заявление или уведомление о переходе на УСН?

Переход на УСН носит добровольный и заявительный характер. Это значит, что вам следует известить вашу налоговую инспекцию о том, что вы собираетесь применять упрощенку.

Ранее для этого подавалось заявление, однако в 2012 году была разработана новая форма уведомления о переходе на УСН.

Бланк документа вы найдете в статье «Уведомление о переходе на упрощенную систему налогообложения»

О том, как правильно заполнить уведомление о переходе на УСН в 2015 году, читайте в статье «Заявление о переходе на УСН в 2015-2016 годах (образец)»

В уведомлении вы должны будете указать объект налогообложения. О том, как часто можно менять объект налогообложения, вы узнаете из статьи «Как сменить объект налогообложения при УСН»

Если вы сомневаетесь, что указали наиболее выгодный для вас объект налогообложения, и хотите его поменять, прочтите наши советы в статье «Окончательно определиться с объектом для “упрощенки” нужно до начала налогового периода»

Документ, который подтвердит право компании или ИП применять упрощенный режим налогообложения, — это свидетельство об УСН. Как долго длится процедура его получения, расскажет статья «Свидетельство об упрощенной системе налогообложения»

Сроки и условия перехода на УСН с ОСНО в 2016–2017 годах

В 2016-2017 годах процедура перехода с ОСН на упрощенку не претерпела сильных изменений. Владельцам фирм, которые сомневаются в целесообразности перехода на УСН, предназначена наша статья «Выбор системы налогообложения для ООО в 2016 году»

В 2016 году многие небольшие фирмы задумались о переходе на УСН: тяжелая экономическая ситуация заставляет компании изыскивать все новые средства экономии денежных ресурсов, в том числе за счет налоговых платежей.

Главному бухгалтеру нужно быть в курсе сроков перехода на УСН в 2016 году, чтобы вовремя предоставить руководству сведения о планируемой налоговой выгоде.

Если ваша компания решила осуществить переход на УСН, ознакомьтесь с подготовленной нашими экспертами статьей «Порядок перехода с ОСНО на УСН в 2015-2016 годах (условия)»

Каковы условия перехода на УСН с 2017 года? С 2017 года до конца 2019 года для определения лимитов доходов, значимых для УСН, коэффициента-дефляторне применяют, но законодательно увеличены суммы обоих пределов:

- максимально возможного за год дохода – до 150 млн. руб.;

- дохода за 9 месяцев 2017 года, недостижение которого позволяет перейти к применению УСН с 2018 года и последующих (до 2021 года) лет – до 112,5 млн. руб.

Одновременно увеличился (до 150 млн. руб.) лимит стоимости основных средств, значимый для перехода на УСН.

Нововведения сказались на процедуре перехода к УСН с 2017 года следующим образом:

- переходить на УСН с 2017 года надо по старым лимитам доходов (об этом – в материале «Внимание! На УСН-2017 переходим по старым лимитам!»);

- в части стоимости основных средств можно ориентироваться на новый предел (об этом – в материале «При переходе на УСН с 2017 года можно ориентироваться на новый лимит стоимости ОС»).

Чтобы в 2017 годах перейти с ОСНО на УСН, следует подать уведомление в налоговую инспекцию. В какой срок это сделать и какие сведения указать в уведомлении, подскажет наша статья «Заявление о переходе на УСН в 2015–2016 годах (образец)».

Переход на УСН с ОСН для руководителя компании и главбуха чреват многочисленными вопросами.

Например, как рассчитывать теперь амортизацию активов или что делать с налогом на добавленную стоимость, принятым к вычету во время применения ОСН? Мы можем предоставить вам исчерпывающие ответы на эти вопросы.

Об амортизации читайте в статье «Амортизация основных средств при УСН (нюансы)»

В переходе на упрощенную систему налогообложения для компании нет ничего сложного.

Главное, что должен проверить бухгалтер, — соответствие организации всем условиям для применения упрощенки и своевременность подачи уведомления о переходе на УСН.

Впоследствии могут возникнуть вопросы с принятым ранее к вычету НДС. В этом вам всегда готова помочь рубрика «Переход на УСН» и другие материалы нашего сайта.

Источник: http://nanalog.ru/perehod-na-usn-v-2016-2017-godah-zayavlenie-sroki-usloviya/

Усн налоги 2018 г — Ваш юрист

Индивидуальные предприниматели, а также организации, которые применяют УСН, освобождаются от ряда налогов. В числе налогов, которые «упрощенцы» не платят – налог на имущество. Тем не менее, существуют некоторые исключения. Из статьи вы узнаете, какие налоги платят и не платят на УСН, кто и как должен уплачивать налог на имущество при УСН в 2018 году.

Какие налоги обязательны для уплаты на «упрощенке»?

Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог. В данном случае это касается и тех предпринимателей, которые работают на Упрощенной системе налогообложения.

В соответствии со статьей 358 Налогового кодекса, индивидуальные предприниматели и организации, у которых зарегистрированы транспортные средства, должны платить транспортный налог. И в этой ситуации бизнесмены на УСН не исключение.

Сроки уплаты налогов по УСН

На основании статьи 346.19, а также пункта 7 статьи 346.21 Налогового кодекса, уплата налога по УСН предполагает отчисление авансовых платежей в установленные законодательством сроки:

Конечную сумму налога по УСН за 2017 год нужно будет перечислить в бюджет государства не позднее, чем 31 марта 2018 года. В этот же срок необходимо сдать декларацию по УСН.

Напомним, что у предпринимателей и организаций на УСН нет обязанности отчитываться в налоговую инспекцию по уплате авансовых платежей.

Какие налоги не должны платить предприниматели на УСН?

В статье 346.11 (пункты 2-3), содержится перечень налогов, от уплаты которых освобождены ИП и организации, применяющие Упрощенную систему налогообложения.

Итак, индивидуальные предприниматели и организации не должны платить следующие налоги в 2018 году:

Налог, который не нужно платить на УСН

Исключение и комментарий

Налог на имущество

Необходимо уплатить налог на имущество по кадастровой оценке

Налог на прибыль компаний

Подлежит уплате с дивидендов, которые полагаются предпринимателям на УСН с других бизнесов

Налог на добавленную стоимость (НДС) с реализации ценностей (в подавляющем большинстве случаев)

Нет необходимости вести книгу покупок и продаж, сдавать отчеты и выписывать счет-фактуру

Чтобы знать, какие налоги и в какой срок должны платить ИП, рекомендуем изучить этот налоговый календарь.

То есть, все налоги, которые были перечислены в таблице, ИП и организация платить не обязана. Все сборы заменяются налогом по УСН.

Добавим, что налог по УСН может иметь один из следующих объектов налогообложения:

Отметим, что применение упрощенного налогового режима не освобождает ни организации, ни предпринимателей от выполнения функции налогового агента по НДФЛ.

В каких случаях предприниматели уплачивают ндс?

Согласно общему порядку, предприниматели, которые применяют «упрощенку», не уплачивают НДС. Тем не менее, в некоторых случаях им придется перечислить налог на добавленную стоимость и сдать декларацию, а именно:

В целом, сроки уплаты НДС и сдачи отчетности по этому налогу разные и зависят от ситуации.

В каких случаях ип платит налог на имущество в 2018 году?

Все основные нюансы по уплате налога на имущество для организаций и ИП, которые применяют Упрощенную систему налогообложения, достаточно подробно рассмотрены в НК РФ (статья 378.2).

В числе имущества, с которого подлежит уплате налог, следующие объекты:

Обратите внимание, что в специальных законах российских субъектов должны быть перечислены виды имущества, облагаемого налогом по кадастровой оценке в этих регионах. Получить более детальную информацию можно в Росреестре и в налоговой инспекции.

На что обратить внимание плательщикам имущественного налога?

Стоит упомянуть, что в случае если имущество не соответствует нормам, которые устанавливаются местными законами в субъектах РФ, ИП и организации, работающие на УСН, не обязаны платить имущественный налог в 2018 году.

Когда имущество все же отвечает критериям регионального законодательства, то в таком случае рекомендуем налогоплательщикам обратить на такие моменты:

Местные власти субъектов РФ вправе устанавливать индивидуальные льготы по налогам (например, для какого-то конкретного предприятия или организации). В связи с этим, предпринимателям не лишним будет поинтересоваться, не входит ли их бизнес в перечень льготников.

2. Налоговые ставки

Ставки по имущественному налогу имеют максимальные и минимальные значения. Они указаны в НК РФ (статья 380, пункт 1.1). При этом обязательно стоит ориентироваться на показатели ставок по налогу на имущество в региональных законах, тем более, что ставки различны и по видам имущества.

3. Сроки уплаты имущественного налога

Напомним, что региональные власти могут ввести отчисление авансовых платежей по налогу на имущество. Такая практика используется во многих российских субъектах. Для уточнения срока уплаты, нужно ознакомиться с местными законами.

Предприниматели на УСН перед оплатой имущественного налога, должны учитывать, что упоминания о виде имущества в законе недостаточно. Самое главное – чтобы объект находился в кадастровом перечне, утвержденном региональными властями. Если объекта имущества в нем нет, то налог платить не нужно!

Порядок расчета налога на имущество

Расчет налога проводят на основании кадастровой стоимости объекта имущества, которая определяется в ходе государственной кадастровой оценки. В некоторых субъектах РФ в перечне утвержденных объектов сразу указывается кадастровый показатель.

Если вы не знаете кадастровую стоимость, то можно подать запрос в Росреестр. Это можно сделать по почте, направив запрос в территориальное отделение организации. Вы также можете зайти на сайт Росреестра, где найдете интересующие вас данные о внесении имущества в государственный кадастр недвижимости.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

tbis.ru

Полное руководство по УСН 6% — 2018

Полнейшее руководство по УСН 6% «доходы» (упрощенка). Плюсы и минусы, как перейти, что сдавать, как платить, как вести учет, как совмещать режимы, и многое другое. Читайте!

Упрощённая система налогообложения 6% с объектом налогообложения «доходы»

Плюсы и минусы упрощенки 6%

Виды деятельности, при которых нельзя применять упрощенку

Такие виды деятельности мы назовем «запрещенные». Вот список:

Применяете один из этих видов деятельности — упрощенка запрещена. Если же начать вести любой из запрещенных видов деятельности в момент нахождения на УСН, придется перейти на общую систему налогообложения (она же ОСНО, «традиционка») с 1 числа квартала, в котором допущено нарушение. Подробнее о «слете» с упрощенки читайте в конце руководства.

Как перейти на УСН

На УСН могут перейти как юридические лица, так и индивидуальные предприниматели. Переход происходит в уведомительном порядке: компания или ИП направляют уведомление, и никаких дополнительных разрешений не требуется.

Не новые компании и ИП

Работающие налогоплательщики могут перейти на упрощенку с 1 января будущего года. Не позднее 31 декабря текущего года отправьте в территориальную инспекцию уведомление. Так как в 2017 году 31 декабря выпадает на выходной день, то уведомление о переходе можно предоставить в ближайший рабочий день, то есть 9 января 2018 года.

Если направить уведомление после этого срока, то применять УСН будет нельзя. Обратите внимание: налоговики не присылают ответ на уведомление. Если нужна твердая убежденность, запросите подтверждение применения УСН. Для этого отправьте в налоговую письмо-запрос в произвольной форме.

Чтобы ИП перешел на УСН, достаточно не вести «запрещенные» виды деятельности.

Для организаций есть дополнительные ограничения «для перехода на УСН»:

Уведомление о переходе на УСН подается по рекомендованной форме № 26.2-1.

Источник: http://nevarono.ru/post-4969/