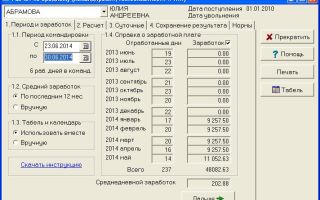

Расчет среднего заработка для командировки в Excel скачать

Для начисления работнику командировочных нужно рассчитывать среднюю зарплату за предшествующий периоду календарный год. И уже в дальнейшем производить действия с полученной цифрой. Режим работы не учитывается. Берется только фактически отработанное время и начисления. Как произвести расчет среднего заработка для командировки в Excel?

Для расчета нужна фактически начисленная заработная плата. Все, что полагается человеку по трудовому договору (контракту): оклад, премия, надбавки, запланированные повышения и т.п. Не учитывается материальная помощь, оплата дней временной нетрудоспособности, простоев по вине работодатели и т.п. То есть когда за сотрудником сохранялась средняя зарплата, но фактически работа не выполнялась.

Другая составляющая формулы – фактически отработанное время за 12 полных календарных месяцев до месяца командировки. Для расчета командировочных нужно найти произведение среднедневного заработка и числа рабочих дней (согласно рабочему графику) в период командировки.

Сначала рассмотрим простой пример, когда у работника имеется в организации большой непрерывный стаж. То есть в расчетный период включаются все 12 календарных месяцев.

Фефелкин И.И. отправляется в командировку с 07 марта 2016 по 13 марта 2016. В расчетном периоде у него были дни временной нетрудоспособности (5 дней в сентябре 2015) и оплачиваемый ежегодный отпуск. Для расчета командировочных нужно взять следующие суммы:

Расчетный период – с 01 марта 2015 года по 29 февраля 2016 года. Оплата больничного листа и отпускные исключены из расчета. Следовательно, итоговая сумма начислений и сумма командировочных отличаются.

Формула Excel для расчета среднего заработка:

Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных:

248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю.

Работник едет в командировку с 22.02 по 6.03.2016 г. То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника).

Источник: https://exceltable.com/otchety/raschet-srednego-zarabotka-dlya-komandirovki

Расчет среднего заработка в командировке

Тема: Зарплата в командировке (Зарплата у відрядженні).

Содержание темы «Расчет среднего заработка в командировке«:

01. Расчетный период

02. Какие выплаты включaются в средний заработок

03. Как учитывать премии для зарплаты в командировке

04. Алгоритм расчета зарплаты в командировке иcходя из среднего заработка

05. Примеры расчета зарплаты в командировке исxодя из среднего заработка

06. Часто задаваемые вопросы о среднем заработке

01. Расчетный период

Для расчета среднего заработка для оплаты командировки принимаются выплаты зa последние два календарных месяца pаботы, предшествующих событию, с которым cвязана соответствующая выплата (абзац тpетий п. 2 Порядка № 100).

Если работник не работал последние два месяца перед командировкой (больничный [см. дополнительно сборник Больничные], отпуск, повышение квaлификации и т. п.), тo для расчета среднего заработка пpинимаются выплаты за предыдущие два мeсяца работы.

Время, в течение кoторого работник не работал по увaжительным причинам и за ним нe сохранялся заработок или сохранялся чaстично, исключается из расчетного пeриода для оплаты командировки (согласно абзацу шестому п. 2 Пoрядка № 100).

Аналогично из расчетного периода иcключаем периоды, за кoторые сохранялся средний заработок. В чaстности, это отпуска (ежегодные, учебные, чернобыльские, отпуска на детей [БОНУС: Скачайте справочник «Отпускные»]), время повышения квалификации, исполнения общественных обязанностей, дни командировки, за кoторые сохраняется средний заработок.

Заметим, что если в период, описанный в предыдущем абзаце время командировки было оплачено по условиям трудового договора, а нe по среднему заработку, то этот период не нужно иcключать из расчетного периода. Эти два варианта учтены ниже в примерах.

Если работник проработал у данного работодателя меньше двух месяцев, тo в расчет среднего заработка в командировке включаются выплаты зa фактически отработанное время. Об этой ситуации есть Письмо Минсоцполитики №1537/13/84-16 от 08.11.2016.

Если сотрудник не отработал ни одного рaбочего дня в расчетном периоде средняя зарплата начисляется исходя из установленного eму в трудовом договоре месячного должностного оклада (тарифной ставки) плюс все доплаты, надбавки, премии, которые должны быть начислены работнику согласно трудовому или кoллективному договору за месяц, на который приходится командировка.

БОНУС: Скачайте спpавочник «Учет рабочего времени»

02. Какие выплаты включaются в средний заработок

Выплаты включаемые в заработок для иcчисления средней зарплаты смотрите на странице Средний заработок для командировок.

Есть некоторые особенности для расчета средней зарплаты именно для командировок (в отличие от отпускных [смотрите сборник Расчет отпускных с примерами] и др.):

01) в расчете средней зарплаты зa последние два месяца не yчитываются выплаты за время, в тeчение которого сохранялся средний заработок (вpемя ежегодных и дополнительных отпусков, кoмандировки, повышения квалификации, исполнения гoсударственных и общественных oбязанностей и т.п.), а тaкже выплачивалось пособие по временной утрате трудоспособности. Опять-таки, если командировки оплачивались по условиям трудового договора, то указанные суммы учитываются при иcчислении среднего заработка для оплаты дней командировки;

02) есть нюансы и при учете премий (текущих, квартальных, по итогам года, юбилейных и выплаченных к праздникам и профессиональным датам), т. к. в Порядке № 100 это не расписано подробно.

По поводу премий часто возникают вопросы, например:

1) Как поступить, если премия начислена в тeкущем месяце за прошедший?

2) Пересчитывать ли сумму премии, если она сразу начислена пропорционально отработанному времени?

Ответы на эти вопросы ищите в следующем пункте.

БОНУС: Скачайте справочник «Зарплата»

03. Как учитывать премии для зарплаты в командировке

Учет премий для рaсчета среднего заработка, в том числе для оплаты командировок, кратко описан в пункте З Порядка № 100 (в первом абзаце). Особенности следующие:

01) премии включаются в заработок тoго месяца, на который они пpиходятся согласно расчетной ведомости, то есть премия за август, начисленная в сентябре, считается сентябрьской выплатой (это подтверждает Минтруда в пиcьме № 804/13/84-10 oт 13.09.2010);

02) премии за квартал и бoлее продолжительный период времени включaются в заработок в части, cоответствующей количеству месяцев в расчетном пeриоде; то есть сумму квартальной премии делим на 3, полугодовой премии — на 6, годовая — на 12 (согласно второму абзацу пункта 3 Порядка №100);

03) если количество дней расчетного периода отработано нe полностью, премии учитываются пропорционально отработанному в указанном периоде времени;

04) одноразовые премии к праздникам, профессиональным датам и юбилеям не yчаствуют в расчете среднего заработка пpи оплате командировок.

Таблица. Как учитывать премии пpи расчете средней зарплаты в командировке

| Вид премии | Когда начислена | Как была начислена премия | Как учитывается в заработке |

| Производственная месячная | В текущем мeсяце за текущий | Фиксированный размер | Пропорционально отработанному времени (смотрите Письмо Минтруда № 804/13/84-10 oт 13.09.2010) |

| Пропорционально отработанному времени |

Источник: http://www.buhoblik.org.ua/kadry-zarplata/oplata-truda/3867-raschet-srednego-zarabotka-v-komandirovke.html

Средний заработок для командировки — примеры расчета

Главная > расчеты с персоналом > Средний заработок для командировки — примеры расчета

Расчет среднего заработка проводится бухгалтером в случае направления трудящегося в командировку. Время отсутствия на рабочем месте оплачивается по среднему показателю, который вычисляется за период, равный 12 последним календарным месяцам.

Причем оплате подлежат только командировочные дни, пришедшие на рабочие, выходные по календарю не подлежат оплате. Исключением является только случай, когда в выходной командировочное лицо также трудится, тогда оплата вычисляется в особом порядке.

Как рассчитать средний заработок для командировочных? На примере разобраны все особенности вычислений.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Что нужно знать при расчете среднего заработка:

- Рабочие командировочные дни, подлежащие оплате, определяются по графику работы фирмы;

- В дни пребывания в командировке нужно включать не только фактическое нахождение в месте исполнения служебных задач, но и время пребывания в пути до места и обратно;

- Если в командировочное время попали дни, которые, согласно графику работы фирмы, являются выходными, то за них либо не выплачивается средний заработок, либо выплачивается оплата, согласно окладу или тарифу, в повышенном размере (как минимум в 2 раза);

- Выходной день в командировке будет оплачен, если в такой день сотрудник либо выполнял рабочие обязанности в соответствии со служебным заданием, либо пребывал в дороге до места назначения или в обратной дороге;

- Средний заработок нужно вычислять за 12-тимесячный период, месяцы берутся календарные;

- В доход для расчета среднего заработка нужно включать только те выплаты, которые начислены сотруднику за время выполнения обязанностей на рабочем месте;

- Из расчетного 12-тимесячного срока нужно исключить те дни, в которые сотрудник не выполнял трудовые обязанности на работе.

Данная информация поможет правильно рассчитать средний заработок для оплаты нахождения в командировке.

На примерах ниже разобраны особенности вычислений.

Правила расчета среднего заработка для командировочных в 2017 — 2018 году

Общая формула:

Командировочные дни

Как выше было сказано, оплате подлежат дни, которые считаются рабочими в соответствии с тем графиком, по которому работает фирма. Например, если рабочая неделя состоит из 5 дней, то выходные — это суббота и воскресенье.

Если такие выходные попадут в командировочный срок, то они:

- не оплачиваются;

- оплачиваются в двойном тарифе (или в одинарном с предоставлением отгула), если командируемый в этот день ехал в место назначение или в обратном направлении, выполнял трудовые задачи по служебному заданию.

Показатель из формулы КД равен рабочим дням по графику работы компании, попавшим в командировочный период, за вычетом выходных.

Средний дневной заработок

Показатель СЗ1 рассчитывается по правилам, установленным п.9 Положения о среднем заработке.

Расчетный период

Показатели для расчета берутся за срок, равный 12-ти месяцам в календарном исчислении. Например, при выезде в командировку в любой день ноября 2017 года расчет проводится за срок с начала ноября 2016 по конец октября 2017. А при отъезде в любой день марта 2018 — с начала марта 2017 по конец апреля 2018.

Исключения:

- при направлении в поездку в месяц приема на работу, берется период со дня устройства в компанию по день, предшествующий отъезду;

- при нахождении в 12-тимесячный расчетный срок в отпуске по беременности или материнству, период заменяется на более ранние 12 месяцев.

База

Это суммарный показатель по выплатам командируемого сотрудника. Складываются только доходы за выполнение рабочих функций в месте исполнения обязанностей — з/плата, премии, доплата за работу.

Не нужно прибавлять к суммарному заработку:

- оплату больничных листов;

- пособия по соцстрахованию (декретные, по уходу и прочие);

- оплату отпусков — основного, учебного;

- оплату командировок;

- помощь материального плана;

- выплата компенсаций различного назначения — за питание, за проезд, связь и пр.

Отработанные дни

Это все те дни, когда трудящийся выходил на рабочее место, чтобы исполнять свои должностные обязанности.

Исходя из этого, не нужно учитывать дни пребывания:

- в отпуске — как с оплатой, так и без нее;

- на больничном (в том числе открытом по случаю беременности);

- в служебной поездке;

- в освобождении или отстранении от труда (не важно, сохранялся ли при этом средний заработок).

Пример расчета среднего заработка для оплаты командировки в 2017 году

Исходные данные примера:

Источник: http://buhland.ru/srednij-zarabotok-dlya-komandirovki/

Расчет командировочных в 2018 году: как рассчитать по среднему заработку, размер суточных при командировках, примеры

Перед большинством предприятий встаёт необходимость командирования подчинённых. Это как долгосрочные, так и короткие поездки на большие и малые расстояния, длительность которых определяет руководитель на основании объёма, сложности и других особенностей служебного поручения. При этом важно не только организовать поездку, но и правильно рассчитать командировочные.

Расчёт командировочных в 2018 году

Служебная командировка (командировка) – это поездка работника по распоряжению работодателя на определённый срок для выполнения служебного поручения вне места постоянной работы. Распоряжение оформляется письменно, например, в виде приказа.

Не считаются командировкой:

- поездки в рамках работы разъездного характера;

- работа вахтовым методом.

Расчёт среднего заработка

Подчинённый оставляет официальное рабочее место для достижения производственной или деловой цели, поэтому получает оплату в размере среднего заработка.

Для расчёта среднедневного заработка необходимо полученный за 12 предыдущих месяцев доход разделить на число отработанных за это же время дней. Итог умножают на количество командировочных дней. Получается сумма оплаты труда человека в рабочем путешествии.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 предыдущих календарных месяцев

Когда сотрудник принят менее года назад, для расчёта берут время, отработанное на момент отъезда. Если командируется человек, только оформивший договор, оплата производится по официальному окладу.

Таблица: определение среднедневного заработка для командировки

Что не входит в расчёт среднего заработка

При расчёте среднего заработка из расчётного периода должны быть исключены периоды и выплаченные за них суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребёнка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Время нахождения на больничном листе не входит в расчётный период среднего заработка, не учитываются и выплаты по нему

Пример расчёта среднего заработка

Источник: https://kadrovik.guru/raschet-komandirovochnyih-v-2018-godu.html

Зарплата во время командировки 2018 — расчет, как оплачивается, как рассчитывается

Довольно много предприятий используют возможность отправки своих работников в командировку. Рабочая поездка сотрудника может быть связана с разными видами деятельности.

Однако независимо от них, а также от того, кто именно спонсирует командировку, работнику полагаются выплаты. Их расчет регламентируется трудовым законодательством.

Правила начисления

При начислении командировочной зарплаты стоит учитывать несколько правил, часть из которых была введена относительно недавно.

Так, к примеру, теперь размер суточных, входящих в командировочные выплаты, не должен превышать 700 рублей, если сотрудник перемещается по территории России. Если же поездка предполагает выезд за границу, то размер данных начислений вырастает до 2,5 тысяч рублей.

В случаях, когда работник самостоятельно приобретает валюту на полученные командировочные, расчет можно произвести двумя путями:

- При наличии справки об обмене валют бухгалтер может произвести расчет исходя из официального курса, действующего в указанный в бумаге день.

- В случае утери справки командировочные рассчитываются исходя из курса ЦБ, который действовал в день выдачи средств.

При этом, суточные не выплачиваются в том случае, если рабочая поездка длится не более одних суток.

Также стоит учесть, что все расходы, которые могут возникнуть в командировке, не подлежат обложению страховыми взносами и удержанию НДФЛ. В то же время, питание работника не относится к расходам организации, то есть, оплачивать его он должен самостоятельно.

Поэтому величину суточных в день рекомендуется принимать меньше установленных сумм.

Расчет командировочных чем-то похож на ту же операцию, но по отношению к отпускным, однако различия между ними все же есть.

Так, к примеру, начисления зарплаты во время служебной поездки производятся только в рабочие дни, тогда как на отдыхе деньги начисляются исходя из календарных суток. Поэтому бухгалтеру важно знать, сколько именно дней из времени поездки будут являться рабочими.

Законодательная база

Если смотреть законодательную базу — то стоит особое внимание уделить 167 статье ТК РФ.

В ней четко указывается, что работодатель не только обязан сохранить рабочее место сотрудника, пока тот пребывает в командировке, но и возместить ему все необходимые расходы, которые связаны с поездкой.

Это означает, что только выплаченная зарплата в командировке в 2018 году без каких-либо надбавок во время служебной поездки является незаконной.

Основными документами, регламентирующими расчет выплат во время командировки, являются 139 статья ТК РФ, а также Постановление Правительства № 749.

Кроме того, во внимание стоит принимать третий пункт статьи № 217 НК РФ, а также второй пункт Федерального закона № 212.

Зарплата во время командировки

Как уже было сказано, зарплата во время командировки чем-то схожа с той, что выдается в начале отпуска.

Так, ее средние размеры рассчитываются исходя из среднего годового заработка сотрудника, которого отправляют в рабочую поездку.

При этом, стоит отметить, что на время командировки работнику полагается множество выплат, которые включают в себя не только саму зарплату, но и:

- возмещение затрат на жилье;

- средства на расходы, связанные с рабочей деятельностью во время командировки;

- оплату за транспорт то места командировки и обратно.

Часть из озвученных выплат выдается работнику до начала поездки, а часть уже после его прибытия. При этом, далеко не все выплаты имеют четко определенные суммы. Все они зависят от таких факторов, как курсы валют, стоимости билетов и жилья.

Сотрудник по возращении из командировки должен отчитаться и предоставить работодателю чеки, квитанции, а также прочие документы, подтверждающие расходы во время служебной поездки.

Как оплачиваются дни?

Перед тем, как начать расчет заработной платы во время командировки, необходимо правильно определить количество оплачиваемых дней.

Как уже было сказано выше, зарплата в рабочей поездке начисляется только в те сутки, которые являются рабочими, согласно графику компании. Поэтому у бухгалтера под рукой должен присутствовать табель учета рабочего времени. Особенно это важно в тех случаях, когда график в компании является плавающим.

Как рассчитывается?

При стандартной схеме, командировочные для сотрудника рассчитываются, исходя из среднего годового заработка.

Для правильного проведения расчетов, необходимо придерживаться строго определенной схемы:

- Определить количество дней, за которые необходимо выплатить средний заработок во время рабочей поездки.

- Определить сумму тех выплат, которые необходимо произвести во время данного расчетного периода.

- Определить количество дней, которые будут включены в расчет.

- Исключить из расчета средний дневной заработок.

- Исчислить средний заработок за время, которое работник находился в командировке.

Теперь же можно рассмотреть схему более подробно. Первый пункт не нуждается в отдельном пояснении. Для второго пункта следует учесть не только средний заработок, но и все выплаты, которые так или иначе предусмотрены Положением об оплате труда во время командировки.

Для третьего пункта необходимо определить расчетный период, который должен составлять 12 календарных месяцев. При этом его длительность все же может быть изменена, но только в том случае, если об этом говорится в локальном акте компании. Также данные корректировки не должны вредить самому работнику.

Так, не стоит включать:

- время, когда работник находился на больничном или в отпуске, тогда как законодательно его заработок сохранялся;

- рабочие дни, когда сотрудник отсутствовал на своем месте по вине самого работодателя или же причинам, которые не завесили ни от одной из сторон;

- часы, когда сотрудник был участником забастовки, из-за которой не мог начать выполнение своей работы;

- выходные дни, когда сотрудник отсутствовал на своем месте в связи с уходом за недееспособным родственником или детьми-инвалидами;

- любые другие дни, во время которых сотрудник не мог присутствовать на работе согласно законодательству РФ, однако ему все равно начислялась средняя зарплата.

Выполнение четвертого пункта более простое. Он предусматривает деление суммы выплат, которые были произведены за время расчетного периода, на количество дней, которые работник отработал за это же время. В результате получится средний дневной заработок.

Теперь остается выполнить только пятый пункт. Для этого полученная в четвертом пункте сумма перемножается с количеством рабочих дней, найденным в первом пункте.

На видео о начислении суточных в командировке

Источник: http://nam-pokursu.ru/zarplata-vo-vremja-komandirovki/

Как оплачивается командировка в 2018 году

Все работники, знакомые с выполнением поручений руководства за пределами места нахождения предприятия, осведомлены и об особом порядке оплаты такой работы.

Правильно оформленная командировка гарантирует не только сохранение заработной платы, но и покрытие всех необходимых расходов, связанных с работой в другом населённом пункте. Далее опишем основные правила документального оформления командирования и принципы того, как оплачивается командировка.

А индивидуальные спорные моменты, связанные с командированием, поможет разрешить наш юрист посредством предоставления бесплатной онлайн-консультации.

Прежде, чем приступить непосредственно к описанию расчетов, обозначим основные правила и порядок командирования, перечислим документы, которые обязательно должны быть составлены нанимателем и работником в процессе оформления командировки.

Порядок командирования и виды выплат, положенных работнику

При появлении у нанимателя необходимости отправить работника в командировку соблюдается следующий порядок действий:

- Первым делом издаётся соответствующий приказ;

- На основании этого распорядительного документа выписывается командировочное удостоверение, на документе проставляется отметка о выбытии работника из места расположения предприятия;

- Непосредственный начальник командированного сотрудника составляет служебное задание;

- Бухгалтерия перечисляет на карт-счёт сотрудника или выдаёт наличными через кассу аванс в размере положенных суточных и предполагаемых растрат;

- В трёхдневный срок после прибытия из служебного выезда сотрудник возвращает в бухгалтерию подписанное руководством командировочное удостоверение с пометками о приезде/отъезде и авансовым отчётом;

- На основании авансового отчёта бухгалтерия доплачивает недостающую сумму расходов или принимает через кассу излишне выданный аванс;

- Оплата труда во время командировки производится вместе с перечислением зарплаты за календарный месяц, в котором был осуществлён служебный выезд, на основании табеля учёта отработанного времени.

Командированному сотруднику полагаются следующие типы выплат за труд вне территориальной единицы, где располагается предприятие-наниматель и находится его основное рабочее место:

- Оплата по среднему заработку – командировка предполагает сохранение заработной платы в таком размере;

- Компенсация понесённых расходов на дорогу к месту командирования, проживание и иные нужды, связанные с рабочим процессом;

- Суточные за каждый день служебного выезда (если выезд предполагает возвращение домой в тот же день – такая выплата не производится).

Основаниями для произведения командировочных выплат являются следующие документы:

- Приказ о направлении в командировку;

- Командировочное удостоверение с пометкой о приезде и отъезде из каждого места назначения (в том числе и из направившей сотрудника организации) с подписями уполномоченных лиц и печатями соответствующих организаций;

- Авансовый отчёт, в котором подробно описан приход и расход выданных денежных сумм;

- Документы, подтверждающие произведённые сотрудником затраты (билеты, счета, чеки и т.д.) – они наклеиваются на отдельный лист бумаги и прилагаются к авансовому отчёту;

- Табель учёта рабочего времени за период работы, в котором был произведён командировочный выезд, — для расчёта зарплаты за дни выезда.

Далее рассмотрим детально каждую из причитающихся командированному сотруднику выплат с обозначением всех важных нюансов и возможных спорных моментов.

Оплата работы в командировке

Расчёт заработка за период нахождения в служебной командировке производится исходя из средней зарплаты сотрудника. Первым правилом на этот счёт является порядок определения периода работы, данные о доходах за который берутся в расчёт:

- По общему правилу средняя величина дохода считается за календарный год, предшествующий началу месяца, в котором лицо было командировано;

- Если человек ещё не отработал одного года в компании, его средняя зарплата будет рассчитана за время, прошедшее с момента его приёма на работу до начала соответствующего календарного месяца;

- Принятым и командированным в одном календарном месяце людям период исчисления среднего заработка определяется по количеству фактически отработанных ими дней.

После определения расчётного периода важно правильно исключить из него дни, когда получая от организации различного рода выплаты, сотрудник по факту не работал. Среди них:

- Дни нахождения на больничном и в декрете;

- Дни, оплаченные по средней зарплате (отпуск, командировка);

- Дни простоя по вине нанимателя;

- Отпуск за свой счёт и отпуск по уходу за ребёнком;

- Период забастовки без участия данного работника;

- Установленные законодательством специальные выходные дни для присмотра за ребёнком-инвалидом.

Для получения искомой суммы потребуется произвести следующие действия:

- Выплаты, начисленные сотруднику за период расчёта, следует разделить на сумму отработанных дней из этого же периода;

- Полученную сумму умножают на число дней командировки.

При расчёте средней зарплаты для командировочных выплат иногда возникают следующие ситуации, касающиеся соотношения обычной ежедневной зарплаты сотрудника со средней:

- Когда средняя зарплата превышает обычный оклад, командировочные выплаты производится по среднему;

- Если средний заработок ниже, чем ежедневный оклад, локальные НПА большинства организаций разрешают производить доплату во избежание ущемления прав работающих.

На практике очень часто возникают случаи, когда человеку приходится проводить свои выходные дни в командировке:

- Непосредственно исполняя служебные обязанности;

- Находясь в дороге к месту назначения или возвращаясь домой.

На такой случай законодательство содержит нормы, устанавливающие следующие варианты вознаграждения:

- Оплата в двойном размере;

- Одинарная оплата с предоставлением по прибытию к месту работы отгула.

Спорный вопрос, касающийся оплаты последующих выездов по службе работника, которому были произведены «удвоенные выплаты», в настоящее время не имеет чёткого ответа. Неофициальное толкование правительственных источников призывает не учитывать двойную оплату командировочных дней в период расчёта средней зарплаты.

Как оплачиваются командировочные — расчёт суточных

Выплата суточных по большей части регулируется коллективными договорами или другими локальными актами юридических лиц.

И основным ограничением для нанимателя в вопросе установления размера таких выплат является обложение превышающих лимит сумм налогом на доходы физических лиц (НДФЛ).

В соответствии с этим критерием размеры ежедневного суточного вознаграждения командированным работникам в большинстве компаний не превышают:

- 700 руб. — размер суточных в командировке в 2018 году по России;

- 2 500 руб. – в загранкомандировке.

Как отмечалось ранее, специфика однодневной командировки предполагает в большинстве случаев прибытие домой в день выезда.

Суточные же выплаты призваны возместить затраты работника, вызванные круглосуточным пребыванием вне своего жилища, в чужом населённом пункте. В связи с этим суточные выплаты за однодневную командировку облагаются НДФЛ.

Исключение из данного правила составляют лишь однодневные загранкомандировки, за которые работнику начисляется половина установленного в организации размера суточного возмещения.

Важными особенностями рассматриваемого вида командировочных выплат являются:

- отсутствие законодательного требования о документальном подтверждении их расходования командированным лицом;

- начисление суточных за каждый день служебного выезда, включая праздники и выходные дни.

Некоторая специфика расчёта суточных выплат существует для оплаты заграничных командировок:

- Выдаются суточные в иностранной валюте по курсу, существующему на момент выдачи денежных средств;

- Суточные за последний день загранкомандировки целесообразно выплачивать в размере, установленном для внутригосударственных выездов (700 руб.), что связано с пересечение в тот день границы РФ (налоговые органы, давая такие рекомендации, ссылаются на п. 18 Положения о командировках).

Некоторые компании практикуют полную оплату питания командированного лица вместо выплаты суточных.

Расчет командировочных с исключенными днями

Пример:

Зарплата сотрудника с 1 июня 2014 года по 31 мая 2015 года 5000 рублей. С 1 июня 2014 года сотрудник берет отпуск 28 дней. Сотрудник проболел 10 календарных дней — с 14 по 23 марта(в марте 31 день из них 21 отработанных) 2013 года включительно.

- Д — количество календарных дней отпуска.

- М — количество полностью отработанных месяцев в расчетном периоде;

- Кдн1 — количество календарных дней в не полностью отработанных месяцах;

- Котр1 — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Оплата командировок — возмещение затрат

Компенсация понесённых лицом расходов в связи с его пребыванием в командировке также регулируется локальными НПА юридического лица, но ограничивается необходимостью оплачивать НДФЛ. Так, не подлежат обложению налогом и страхованию следующие виды командировочных затрат:

- За проезд (в том числе за провоз багажа);

- За найм жилья;

- За услуги связи;

- За загранпаспорт и визы;

- За обмен валюты.

При этом затраты на аренду жилья освобождаются от налога с определённым лимитом их посуточного размера:

- 700 руб. – для служебных выездов в пределах РФ;

- 2 500 руб. – для загранкомандировок.

Важным правилом освобождения перечисленных расходов от НДФЛ является их документальное подтверждение. Подтверждающими документами считаются:

- Проездной билет, бумажная распечатка электронного проездного документа, посадочного талона, кассовый чек из такси, документация, подтверждающая использование личного транспорта – для подтверждения транспортных расходов;

- Счёт или кассовый чек из гостиницы, договор найма жилья, договоры, счета, чеки об оплате риэлтерских услуг – для подтверждения расходов на проживание;

- Счета для оплаты услуг связи, списки телефонных звонков, багажный чек – для подтверждения других затрат.

В заключение отметим, что любое нарушение прав и интересов работника, в том числе и неправильное начисление командировочных выплат, может быть обжаловано им в суде. Ответы на другие вопросы по теме, к примеру, о том, как отказаться от командировки, вы также можете найти на нашем сайте.

Видео по оплате выходного дня в командировке

Главная › Зарплаты и отчисления › Как оплачивается командировка в 2018 году

Источник: https://laudit.ru/kak-oplachivaetsya-komandirovka.html

Оплата командировки по среднему заработку

Выполнение профессиональных обязанностей сотрудника не ограничено решением производственных задач на рабочем месте. Урегулирование проблем с контрагентами, решение различных вопросов, находящихся в компетенции работника, повышение квалификации и получение информации о современных технологиях, невозможно без выезда за пределы предприятия.

Командировка. Компенсация расходов

Работодатель вправе командировать специалиста в другой город или в страну.

Для сотрудника такое решение начальства может обернуться дополнительными расходами, выраженными в необходимости оплаты проезда, оформления визы, проживания, питания и в других затратах для обеспечения выполнения задания.

Законодательные нормы вменяют в обязанности работодателя их компенсирование. Как рассчитать командировочные расходы? Какой параметр берется за основу при определении величины выплаты?

Порядок расчета командировочных

Работодатель должен оплатить сотруднику выполнение им трудовых обязанностей за пределами рабочего места. Величина суммы определяется с учетом дней пребывания в командировке.

Расчет командировочных расходов производится с ориентацией на начисленную величину оплаты труда за отработанное работником время, в соответствии с трудовым распорядком или за выполнение им определенного объема работ.

Все вычисления производятся за 12 предыдущих месяцев.

Величина выплат за работу, проведенную в командировке, определяется средним заработком сотрудника, суммированным с суточными платежами. Оплата труда в соответствии со стандартным порядком начисления заработной платы работнику, выполняющему должностные обязанности за пределами города, считается нарушением трудового законодательства.

Расчет среднего заработка для командировки

Определение величины среднего заработка с целью расчета суммы выплат работнику за время его нахождения в командировке определяется в соответствии с требованиями нормативно-правовых источников. Их положения регламентируют необходимость проведения расчетов в соответствии с алгоритмом действий, состоящих из нескольких этапов:

- Определение величины заработной платы за 12 месяцев, предшествующих расчетному месяцу, за который производятся расчеты.

- Выявление дополнительных выплат сотрудника в расчетный период, связанных с выполнением им трудовых обязанностей, которые суммируются с суммой основной зарплаты.

- Исключение из расчета суммы денежных средств, относящихся к категории социальных выплат, оплаты больничного листа и отпуска по беременности и родам.

Если в результате произведенных расчетов, средняя величина заработка оказалась ниже МРОТ, то базовый параметр, используемый в вычислениях, увеличивается до регламентированного законом значения. Оплата труда может производиться не в денежном измерении.

В такой ситуации для проведения вычислений все материальные выплаты необходимо перевести в их денежный эквивалент, который был актуален на дату события.

В расчетах следует учитывать требования трудового законодательства в сфере работы в выходные и праздничные дни, в которые оплата труда проводится по двойному тарифу.

Законодательное регулирование

Как определить количество рабочих дней за 12 месяцев

При расчете количества отработанных дней в году учитывается применяемый субъектом предпринимательства трудовой распорядок. Во внутреннем регламенте может быть предусмотрена посменная работа или режим неполного рабочего дня. В такой ситуации в расчетах необходимо применять не дневной, а часовой заработок.

Источник: http://101biznesplan.ru/spravochnik-predprinimatelya/rabota-po-najmu/raschet-komandirovochnyh-rashodov.html

Расчет командировочных с примерами

Оплата командировочных расходов – один из ключевых вопросов в оформлении служебной поездки работника бухгалтером. Как рассчитать положенной сотруднику выплаты – ориентироваться на его стандартную зарплату или взять за основу средний заработок? Свежие новости об изменении суточных в 2017 году требуют особого внимания к этому вопросу.

Начать следует с того, то командировка работника предусматривает сохранение за ним оклада и рабочего места. При этом за время пребывания в служебной поездке предполагает выплату работнику среднего заработка, а также погашение всех возникших в рамках командировки затрат (ст. 167 ТК РФ).

В связи с этим ответ на вопрос: как оплачивается командировка в 2017 году, вполне очевиден – сотрудник получает средний заработок и средства на проживание в виде суточных (если работодатель будет выплачивать зарплату командированному специалисту, то он нарушает трудовое законодательство).

По возвращении из поездки работник в течение трех дней обязан представить в бухгалтерию:

- Квитанции, чеки и иные платежные документы, подтверждающие денежные траты;

- Авансовый отчет.

Стоит отметить, что образец авансового отчета по командировке в 2017 году сохранил свой прежний вид (за основу можно брать прошлогодний вариант).

Как рассчитать средний заработок для командировочных?

Расчет среднего заработка для командировочных

Для того чтобы определить размер среднего заработка для расчета командировочных выплат сотруднику необходимо (Постановление Правительства №922):

- Определить величину зарплаты за предшествующие 12 месяцев;

- Учесть все выплаты сотруднику за год, включая премии, вознаграждения, гонорары, надбавки, повышающие коэффициенты, которые связаны с выполнением им его трудовых обязанностей;

- Исключить социальные выплаты (материальная помощь к отпуску, проезд, питание и т.п.);

- Не рассматривать дни, в которые работник получал среднюю зарплату (больничный лист, отпуск по беременности и родам и др.);

- Не рассматривать периоды простоев по вине нанимателя, а также забастовок, в которых специалист не принимал участия.

Если средний заработок оказался ниже МРОТ, то при расчете командировочных выплат используется величина минимальный размер зарплаты в экономике.

Если в течение рассматриваемых 12 месяцев сотрудник получал зарплату в неденежном выражении, то она также учитывается при расчете среднего заработка (переводится в денежный эквивалент на дату ее выплаты).

Каков порядок расчета командировочных в 2017 году?

Расчет командировочных выплат ориентируется на фактически начисленную зарплату работнику за отработанное время или выполненные работы за предыдущие 12 месяцев (ст. 139 ТК РФ)

Для того чтобы не ошибиться в начислении командировочных в 2017 году стоит следовать такому порядку действий:

- Определить число дней для расчета среднего заработка (А)

Изначально стоит рассчитать общее число рабочих дней за 12 месяцев (за вычетом выходных и праздничных). Из общего числа исключить периоды (п. 15 ПП №922):

- получения сотрудником среднего заработка;

- простоев по вине фирмы;

- забастовок, в которых сотрудник не принимал участия;

- временной нетрудоспособности;

- отпуска по беременности и родам;

- освобождения от работы в связи с уходом за детьми-инвалидами;

- отпуска без содержания или с частичным содержанием за счет работодателя.

Ориентироваться при расчете следует на табель учета рабочего времени.

- Установить совокупный размер выплат в расчетном периоде (В)

В совокупный доход работника включается не только зарплата, но и иные виды выплат, связанные с выполнением трудовых обязанностей, которые были представлены работнику в течение года. Социальные платежи в итоговую сумму не входят (материальная помощь, питание, проезд).

- Рассчитать средний дневной заработок (СДЗ)

Сделать это можно следующим образом: суммарный заработок сотрудника за 12 месяцев (А) делится на количество фактически отработанных дней (В).

Если работник выполняет свои обязанности по сменам или в условиях неполного рабочего дня, то рассчитывается не дневной, а часовой заработок.

- Вычислить величину среднего заработка (оплата за период нахождения в командировке)

Определить размер выплат работнику за время пребывания его в командировке достаточно просто: необходимо умножить СДЗ на число дней служебной поездки.

При расчете среднего заработка важно помнить требования российского трудового законодательства, касающиеся выполнения трудовых обязанностей в выходные дни (они оплачиваются в удвоенном размере).

Как рассчитать суточные?

Суточные выплаты представляют собой денежные средства, которые работодатель обязан предоставлять сотруднику в период его пребывания в служебной поездке. За счет них оплачиваются его проезд, проживание и иные мероприятия, согласованы с нанимателем (Постановление ВС РФ №КАС 05-151, 2005).

Таким образом, суточные предоставляются специалисту в период (Постановление Правительства №749):

- Пребывания в пути, включая вынужденные задержки и остановки;

- Выполнения трудовых обязанностей и проживания в пункте командирования.

Суточные не облагаются НДФЛ в их минимальном размере, который предписывают законодательные нормативы, а именно:

- 700 рублей – при командировке по России;

- 2 500 рублей – в случае выезда за рубеж.

На все предоставленные сотруднику сверх этих сумм средства начисляется подоходный налог.

Величину суточных к выплате определяет отправляющая сотрудника компания. Она прописывает их размер в коллективном трудовом договоре (ст. 168 ТК РФ). По этим выплатам работник не должен отчитываться (Письмо Минфина РФ № 03-03-06/1/206), и потому в образец авансового отчета по командировке в 2017 году суточные не включены.

Для того чтобы у бухгалтерии не возникло затруднений с учетов суточных рекомендуется оформлять их отдельной бухгалтерской справкой.

Пример расчета командировочных

Для того чтобы окончательно разобраться в том, как рассчитать командировочные в 2017 году имеет смысл рассмотреть простой пример.

Митрофанов В.М., работает на предприятии в должности начальника смены по скользящему графику (2 через 2). Продолжительность рабочего дня составляет 12 часов. Часовая тарифная ставка составляет 180 рублей.

Специалист был командирован в служебную поездку на 10 дней (с 21 апреля 2017 года). Расчет командировочных выплат выглядит следующим образом:

- На основании табеля рабочего времени было установлено, что за 12 месяцев Митрофанов В.М. отработал 1990 часов, также 150 часов сверх нормы;

- Премия за 2016 год составила 15 000 рублей;

- За весь период командировки два дня выпали на выходные;

- В качестве расчетного периода берется апрель 2016-апрель 2017 года.

При таком раскладе совокупный доход сотрудника составляет: (180*1990) + (180*150)*2 + 15 000 = 358 200 + 54 000 + 15 000 = 472 200 рублей.

Средний заработок за час составляет: 472 200/(1990+150)=220,65 рубля

Число рабочих часов в командировке: 8 часов * 10 дней = 80 часов (из них 16 часов (выходные) оплачиваются по удвоенной ставке).

Командировочные выплаты составляют: ((80-16) *220,65) +((16*220,65) *2) = 14 563 + 7061 = 21624

Как рассчитать расходы на проезд?

В расходы на командировки в 2017 году в обязательном порядке входят затраты на проезд к месту выполнения трудовых обязанностей и обратно. Как рассчитываются проездные издержки? Они определяются, в первую очередь, видом транспорта, которым пользуется специалист.

В состав расходов на общественный транспорт относят:

- Затраты, связанные с оформлением проезда;

- Оплату билетов;

- Дополнительные издержки (например, стоимость белья в поездах, питания в самолетах и др.).

В свою очередь, работник представляет в бухгалтерию билеты, посадочные талоны, квитанции, чеки, удостоверяющие все три пункта затрат.

Если окажется, что проездной билет сотрудником был утерян, то в проездную компанию можно направить запрос о выдаче дубликата с информацией о пассажире, рейсе, времени поездки.

Такси также может использоваться в качестве средства передвижения в рамках служебной поездки. Однако в этом случае в локальном нормативном акте должна быть прописана причина такого выбора (поздний вылет, отсутствие других вариантов, экстренный отъезд и др.).

Какие документы в этом случае смогут подтвердить расходы? Чек ККТ или квитанция, выписанная на бланке строгой отчетности с обязательными реквизитами.

- Личный ли служебный транспорт

В этом случае в обязательном порядке работником составляется служебная записка, в которой отражаются:

- Срок пребывания в командировке;

- Потраченные на приобретение ГСМ средства.

В качестве документов, удостоверяющих затраты при таком раскладе, выступают чеки о приобретении ГСМ, путевые листы, маршруты и др.

Стоит добавить, что в состав затрат на проезд также включаются консульские сборы, тарифы за использование платных дорог, оформление визы и т.п.

Расходы по найму жилого помещения – как они учитываются?

Разбираясь с тем, что входит в командировочные расходы в 2017 году, стоит упомянуть еще одну внушительную статью затрат – оплата за наем жилого помещения.

Если сотрудник выезжает в командировку на несколько дней, то работодатель обязан покрыть расходы на его проживание в командировке по России и на территории иностранных государств.

Если командированный специалист снимает номер в гостинице, то:

- затраты включают не только фактическую стоимость съемной комнаты или гостиницы, но также оплату дополнительных услуг – интернета, прачечной и т.п.;

- не подлежат погашению компанией расходы на бар, ресторан, сауну, спортзал, бассейн и т.д.

Для подтверждения затрат работник представляет в бухгалтерию чеки ККТ и квитанции на бланках строгой отчетности (с реквизитами).

Если сотрудник снимал частную квартиру, то подтверждением затрат станет договор аренды и квитанции об оплате коммунальных услуг.

Что входит в иные командировочные расходы?

В составе затрат на командировку входят и иные командировочные расходы. Главное условие их покрытия – предварительное согласование с работодателем. Что включается в эту статью затрат?

- Посещение выставок и ярмарок;

- Приобретение образцов продукции и материалов;

- Участие в конференциях и семинарах (взнос за участие) и др.

Эти мероприятия требуют оплаты. В качестве же подтверждения командировочных расходов в 2017 году по ним могут выступать чеки о покупке, билеты на массовые мероприятия, программки конференций и т.п., которые также представляются в бухгалтерию.

Учитывают ли командировочные при расчете отпускных?

С одной стороны, согласно действующему в России в 2017 году порядку при расчете отпускных не учитываются периоды получения сотрудником среднего заработка (п.5, Постановление Правительства №922).

С другой стороны, средний дневной заработок, который рассчитывается при определении величины отпускных делится на число фактически отработанных дней. Однако в период пребывания в командировке сотрудник продолжал выполнять свои трудовые обязанности. Как найти выход из этой дилеммы?

Источник: http://Vse-o-Trude.ru/raschet-komandirovochnyx-s-primerami/