Причины снижения налога ндс

То есть, увеличивая ставку НДС, государство наносит «удар» либо по конкурентному рынку, заставляя продавцов на нем работать на менее выгодных для себя условиях, снижать собственную норму прибыли, либо по потребителям, заставляя их больше платить за неэластичные товары (например, за услуги ЖКХ, транспортные услуги, некоторые виды продуктов питания, бензин, энергоресурсы) или за товары и услуги, предлагаемые монополиями. Тем не менее, и удар по потребителю — тоже минус в масштабах экономики, поскольку рост потребительских расходов в одной сфере (связанной с неэластичными товарами и услугами) при тех же доходах потребителей сократит спрос в других сферах. Конечно, НДС — важный для бюджетной системы налог. Сейчас Правительством России рассматриваются предложения по повышению его ставки. В частности, министерство финансов предлагает увеличить его до 22 % [6] с нынешних 18 %.

Занижение ндс: как происходит и что за это бывает

Очевидно, что повышение ставки налога (любого, не только НДС) может только усугубить положение, увеличить снижение экономики. Можно сравнить показатели экономики России, а также ее основную ставку НДС, с другой страной, также значительно зависящей от добычи энергоресурсов, их продажи — Казахстаном.

Готовим пояснения в ифнс о снижении налоговой нагрузки и высокой доле ндс-вычетов

ВажноНо, как правило, они сложнее уже рассмотренных и — что еще важнее — они известны налоговым органам и почти наверняка привлекут их пристальное внимание. А это нам совсем ни к чему. Ситуация 2.

Товары, которые вы продаете, предназначены для неплательщиков НДСВ такой ситуации ваша цель — добраться до тех покупателей, которым не нужны счета-фактуры с НДС.

Понятно, что продавать им товары напрямую вы не можете, иначе вы бы и так давно это делали, а не делились прибылью с посредниками.

Но вы можете выйти на нужных покупателей с помощью договоров комиссии или агентских договоров, по которым агент действует от своего имени.

Легальная оптимизация ндс: как уменьшить сумму налога к уплате

НВ – налоговые вычеты. Налоговые вычеты – это сумма налога, на которую уменьшается налоговая база. Как правило, эти суммы уплачиваются поставщикам в стоимости товаров или услуг.

Неправомерное использование вычета «входного» НДС Основной документ, на основании которого происходит вычет «входного» НДС, – это счет-фактура. После получение от вашего продавца счета фактуры вы можете принять НДС к вычету.

Важно, чтобы документ был составлен без ошибок, в противном случае получить вычет будет невозможно. В случае, когда вы включите счет-фактуру с ошибками в книгу покупок, вы неправомерно используете право на вычет «входного» НДС.

Как абсолютно законно уменьшить размер ндс к уплате: легальные схемы

Поэтому рост ставки может привести лишь к общему росту рыночных цен, которые вынуждены будут ввести все монополии и даже, в то или иной мере, участники монополистической конкуренции, чтобы не терять свои чистые доходы.

Общий рост цен станет фактором смещения равновесных точек по многим товарам и услугам, в особенности, имеющим эластичный спрос (поскольку из-за увеличившихся расходов в одном направлении и при наличии того же бюджета домохозяйств уменьшится платежеспособный спрос по другим направлениям).

В целом, направлениями совершенствования НДС в России, по мнению автора, должны быть: ‒ общее освобождение от обязанностей уплаты НДС юридических лиц и индивидуальных предпринимателей, имеющих оборот не до $200 тыс., как в настоящее время, а до $500–1000 тыс.

Как уменьшить ндс к уплате в бюджет в 2017 году

Ниже приведён краткий список видов деятельности, где применимо налогообложение по ЕНВД:

- бытовые услуги и ветеринарное обслуживание;

- услуги автосервиса и мойка машин;

- автостоянки;

- грузоперевозки;

- торговля в розницу;

- услуги общественного питания;

- распространение рекламы;

- сдача в аренду недвижимости и земельных участков;

- торговля через автоматы.

Как законными методами снизить налог Существуют вполне легальные способы уменьшить или не платить НДС. Налоговые льготы Льготы по налогообложению регламентируются ст.

149 НК РФ.

Такие преференции условно разделить на льготы, предоставляемые по определённым товарам (работам или услугам), льготы для некоторых предприятий и предпринимателей и льготы при осуществлении определённых видов операций.

Способы оптимизации ндс и условия их применения

На этой странице:

- На чем основаны схемы оптимизации НДС

- Способы уменьшения НДС, обязательного к уплате

- Как избавиться от обязанности уплачивать НДС

- Договор поставки vs агентский договор

- Переквалификация аванса

- Корректирующая декларация по НДС

- Чего нельзя делать при оптимизации НДС

Стремление хозяйствующих субъектов минимизировать бюджетные отчисления – закономерный и логичный процесс. По статистике налоговых органов, НДС занимает второе место по величине поступлений.

Любое предприятие (либо ИП), использующее общую систему налогообложения, обязано перечислить в федеральную казну установленный процент от величины, добавленной к исходной цене товара продавцом.

Повышение ндс до 22% — последствия, чем это грозит?

В том случае, если предприятие-поставщик имеет льготы и освобождается от необходимости уплаты НДС, организация лишается прав на зачет «входящего» НДС и уменьшения размера налоговой базы. Перечисленные выше способы уменьшения НДС позволяют сократить размер расходов организации на уплату налогов абсолютно законными способами.

ВниманиеИх использование на практике должно осуществляться опытными бухгалтерами, знающими все нюансы действующего налогового законодательства, и обладающими достаточным опытом для использования положений нормативных актов в пользу организации.

Уважаемые читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно Вашу проблему и получить бесплатную консультацию — обращайтесь в форму онлайн-консультанта справа или звоните по телефону: 8 (800) 500-27-29 доб.

8 способов «как снизить ндс»: от штампов до экзотики

Таким образом произойдет перераспределение — прямые платежи уменьшатся, а косвенные, наоборот, возрастут. Что означает рост косвенного налога? Он включается в цену товаров и услуг и тем самым перекладывается на плечи покупателей.

Таким образом, повышение НДС на 4% означает примерно такой же рост цен на облагаемые товары и услуги. Немного истории Изначально идея была предложена Максимом Орешкиным, главой Минэкономразвития России.

Повышение НДС должно было составить 21%, и на том же уровне предлагалось зафиксировать ставку страховых взносов. Вместе с тем отменялся пороговый размер заработной платы, свыше которого тарифы резко уменьшались. Инициатива понравилась Минфину, однако ее немного подкорректировали.

По расчетам, вариант «21/21» лишал бюджет доходов в размере порядка 200 млрд рублей ежегодно.

Как компании-плательщику ндс уменьшить сумму налога на законных основаниях?

Схема в этом случае такая:

- Покупатель заключает договор с продавцом о займе и предоставляет его.

- Затем по договору о поставке продавец отгружает товар без предоплаты.

- Завершается сделка взаимозачетом.

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

- Указать в договоре приемлемую нейтральную цель займа.

- Сумма займа должна немного отличаться от стоимости товара.

- Сроки по договору займа по договору продажи не должны совпадать.

Налог после окончания квартала В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей. Подобная льгота предоставляется на год после обращения в местную службу ФНС.

Экономические аспекты влияния ндс на экономический рост в россии

Поскольку размер пени будет невелик, налогоплательщику таким образом удастся сэкономить значительную денежную сумму. Чего нельзя делать при оптимизации НДС Рассматривая ту или иную методику минимизации налогов, необходимо тщательно соблюдать регламент составления оправдательных документов.

Надо помнить, что фискальные органы досконально знают все схемы ухода от налогов, поэтому только корректные юридические и бухгалтерские бумаги смогут обезопасить налогоплательщика от претензий ФНС.

Категорически не рекомендуется использовать полулегальные фирмы-однодневки для получения вычета по НДС либо занижать размер полученной выручки.

Источник: http://dolgoteh.ru/prichiny-snizheniya-naloga-nds/

Налоговая ставка ЕНВД и доходов: на имущество и НДС, виды ставок организации

Этим термином называют величину налога на единицу обложения. Что может быть единицей обложения? Как правило, налогом может облагаться:

- Денежная единица, в которой получаются доходы

- Единица площади земли

- Единица, в которой измеряется товар

Иными словами, в каких бы измерениях ни выражался доход, на него всегда найдётся налоговая ставка. Она может быть:

- Твёрдой – то есть, выраженной в сумме за единицу и не зависящей от размера дохода.

- Пропорциональной – какова бы ни была величина дохода, всегда платится одинаковый процент от него.

- Прогрессивной – возрастающей вместе с ростом дохода.

Это налог, который вводится государством на такие виды деятельности:

- Ремонт, техническое обслуживание, услуги автомоек и автостоянок

- Услуги автомобильной транспортировки

- Услуги бытового характера

- Услуги врачей-ветеринаров

- Услуги, связанные с общественным питанием

- Сдача в аренду жилых и нежилых зданий и помещений, а также торговых точек и участков для организации торговли

- Размещение рекламных объявлений на растяжках, бигбордах, транспорте и т.д.

На всё это распространяется налоговая ставка ЕНВД. Действуя параллельно с обычной системой налогообложения, она заменяет собой уплату некоторых сборов и налогов.

На сегодняшний день налоговые ставки доходов могут начисляться по двум системам, признанным во всём мире:

В первом случае доходы налогоплательщика дробятся на части. Каждая из этих частей изучается индивидуально, после чего облагается подходящим налогом. Получается, что ставка налогообложения предприятия может не раз смениться в течение нескольких лет, если это предприятие периодически меняло специфику деятельности.

Что же касается глобальной системы, то здесь всё гораздо проще: любой доход любого лица (физического, юридического) облагается совершенно одинаковым налогом. Такая упрощённая система характерна для западных стран.

Если речь идёт об организации, то такой налог считается региональным и не должен превышать 2,2% от стоимости самого имущества. Что же облагается этим налогом? Это недвижимость (даже арендованная или доверенная), а также движимые вещи, приобретённые до 2013 года. Причём плательщиками должны быть не только отечественные фирмы, но и иностранные предприятия, действующие на территории РФ.

Есть и налоговая ставка на имущество физических лиц. В этом случае налог считается местным, а не региональным. Им облагается любая собственная недвижимость: дом, коттедж, квартира или её часть, гараж и другие сооружения. Прерогатива устанавливать ставку принадлежит органам местного самоуправления.

Налоговые ставки организации

Российский портал по применению Международных Стандартов Финансовой Отчётности разъясняет, каким образом распределяются 20-процентные налоговые ставки организации. Они зачисляются:

- В федеральный бюджет государства (2%)

- В бюджеты субъектов Российской Федерации (18%)

В некоторых случаях ставка снижается – например, если предприятие добывает углеводородное сырьё в новом морском месторождении, или контролирует деятельность иностранных компаний.

Существует и специальная, нулевая ставка для медицинских и образовательных учреждений – разумеется, не для всех, а только для тех, чей перечень утверждён Постановлением Правительства от 10 ноября 2011 года.

Виды налоговых ставок

В России действуют такие виды налоговых ставок:

- Касающиеся прибыли организации

- Касающиеся прибыли по УСН

- По транспортному налогу

- По налогу на недвижимую собственность физических лиц

- По земельному налогу

- По сбору, которым облагается имущество организаций

- НДФЛ

- ЕНВД

- НДС

Есть и другие классификации – скажем, для разных предприятий ставка налога может быть базовой, повышенной или пониженной (совокупность льгот и привилегий может снизить ставку вплоть до 0%). Можно разделить ставки и с точки зрения юрисдикции – на федеральные, региональные (на уровне субъекта РФ) и местные (на уровне муниципалитета).

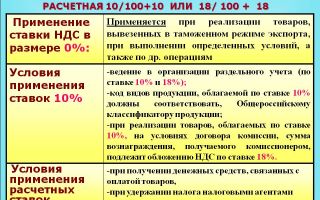

Налоговые ставки НДС

Налог на добавленную стоимость в нашей стране составляет 18% – это стандарт, применяемый по умолчанию. Часть стоимости любых работ, товаров и услуг изымается в государственный бюджет, причём на всех стадиях производства. Фактически, каждый, кто «приложил руку» к выпуску продукта, уплачивает этот налог.

Однако из этого правила есть и исключения – налоговые ставки НДС могут быть не базовыми, а относительными. Законом предусмотрено два вида снижения этого взноса: в первом случае – до 10%, а во втором – и вовсе до 0%. Но для этого процесс производства продукта должен подпадать под перечень особых операций.

За государственную регистрацию любого транспорта предусмотрен налог. Это может быть фактически любая машина – легковое авто, мотороллер, снегоход, катер, гидроцикл. При этом налоговая ставка по транспортному налогу будет зависеть от:

- Года выпуска средства передвижения

- Мощности его двигателя

- Вместимости (то есть, возможного количества перевозимых пассажиров)

Так как технический прогресс не стоит на месте, то и дело изобретаются всё новые виды транспортных средств. В таком случае новинку рассматривает специально созданная комиссия, после чего транспорту присуждается определённая категория, и он облагается соответствующим налогом.

Ставка социального налога

Этот налог – один из способов пополнения бюджета для реализации социальных программ. В нашей стране до 2010 года он был единым, а затем его заменили такие взносы:

- Взнос в Пенсионный фонд РФ

- Взнос в Фонд соц.страхования РФ

- Взнос в Фонд обязательного медицинского страхования

Однако, по данным Газеты «Коммерсантъ», в данный момент российское правительство обсуждает повторное реформирование системы. С 2017 года планируется снова отменить страховые взносы и ввести единый налог, администрируемый ФНС. При этом сама ставка социального налога будет зависеть от размера заработной платы налогоплательщика.

Предельная налоговая ставка

Предельная налоговая ставка (ПНС, MarginalTaxRate) – это размер налога за каждую единицу дохода, полученного дополнительно. Во всём мире принято считать, что при увеличении этой ставки у людей снижается мотивация к работе – ведь каждый доллар дополнительного дохода облагается высоким налогом. А значит, чистый доход будет небольшим.

По сути, цель сбора с дополнительного дохода – переместить налоговое бремя на плательщиков с более высокими доходами. Получается так: чем больше зарабатывает налогоплательщик, тем требовательнее становится нему государство. Задача налоговых органов – сфокусировать внимание на лицах с высоким уровнем доходов и применить ПНС именно к ним.

Налоговый кодекс ставки

Теперь рассмотрим, как регулирует Налоговый кодекс ставки по налогу на прибыль в нашей стране. Именно этому вопросу посвящена 284 статья кодекса. В ней сказано, что для российских организаций ставки, за исключением ряда случаев, равны 20 процентам.

Исключением же могут стать, к примеру, некоторые медицинские и образовательные учреждения, для которых предусмотрена нулевая ставка налога. Что же касается иностранных компаний, не имеющих представительства в РФ, то с них взимается 20-процентный налог.

Если же зарубежная компания фрахтует или содержит судно, самолёт и другой транспорт для международного трансфера, её деятельность подлежит обложению 10-процентным налогом.

Ставка налога УСН

Уже 13 лет в нашей стране действует «Упрощённая система налогообложения». Она предельно упрощает процесс уплаты налоговых взносов и, что особенно важно, является добровольной.

По сути, предприниматель сам волен выбирать, перейти ему на режим УСН или вернуться к прежней форме уплаты налогов. Ставка налога УСН зависит от вида деятельности или имущества, с которого уплачивается налог.

Внесение этого упрощённого взноса отменяет:

- Уплату организациями налогов на прибыль

- Уплату организациями налогов на имущество

- Уплату НДС (кроме ввозного)

Если же говорить о предпринимателях, то их жизнь тоже облегчается: уплачивая взнос за свой доход по упрощённой системе, они уже не должны платить НДФЛ.

Источник: https://www.Sravni.ru/enciklopediya/info/nalogovaja-stavka/

Ндс льготы и ставки порядок их применения

Когда применение льготы по НДС на практике не только не выгодно, но и опасно?

Прошел уже квартал с того момента как вступил в силу Закон № 5091-VI, исходя из норм которого, временно, с 1 января 2013 года до 1 января 2023 года, освобождаются от обложения налогом на добавленную стоимость операции по поставке программной продукции. Ситуация с применением данной льготы не то что бы не прояснилась, а наоборот, обретает все более причудливые формы и толкования.

Все труднее становится понять, особенно бухгалтеру и юристу, каким волшебным образом можно получить программную продукцию как результат компьютерного программирования, не оказав услуг по программированию? Ведь создание компьютерной программы проходит несколько этапов, так называемый операционный цикл, в результате которого и получается та самая компьютерная программа, пригодная для эксплуатации.

Возникает вопрос, что имеет ввиду законодатель, когда уже написанная программа должна продаваться без НДС, а вот процесс ее написания (как услуга) с НДС. Масло масляное.

Если взять эту аналогию, то получается что сама пачка масла, как результат производства, имеет льготу по НДС, а процесс ее изготовления – уже услуга с НДС.

Создается впечатление, что стимулируется не производство (работы по программированию отечественными ИТ-компаниями), а продажа уже написанного программного обеспечения фирмами, не занятыми самим процессом создания программного продукта. Как быть? Давайте попробуем разобраться.

Первым этапом, который рассматривают стороны (заказчик и фирма разработчик компьютерной программы) это ее проектирование. Причем это один из основных этапов успешной эксплуатации программы в дальнейшем. Затем идет этап собственно непосредственно программирования.

Следующим этапом идет тестирование программы, т.е. проверка ее работоспособности на конкретных реальных данных Заказчика. Для того что бы передать программу Заказчику ее нужно оформить в виде инсталляционного пакета.

Передав пакет, следующим этапом идет ее внедрение, а затем уже собственно и обслуживание.

Только после оказания всех вышеперечисленных услуг на свет появится компьютерная программа как результат компьютерного программирования в виде операционной системы, системной, прикладной, развлекательной и / или учебной компьютерной программы.

И в соответствии с пунктом 26-1. подраздела 2 раздела XX Налогового кодекса Украины эта операция по поставке программной продукции освобождается от обложения налогом на добавленную стоимость.

Но налоговая думает несколько иначе.

Так, Государственная налоговая служба Украины издала новое письмо № 4670/6/15-33-15 от 26.03.2013 «Что касается НДС-льготы по программной продукции»

Государственная налоговая служба Украины рассмотрела обращение относительно применения норм Закона Украины от 5 июля 2012 N 5091-VI «О внесении изменений в раздел XX» Переходные положения «Налогового кодекса Украины относительно особенностей налогообложения субъектов индустрии программной продукции » и сообщает следующее.

Согласно пункту 30.1 статьи 30 Налогового кодекса Украины (далее — Кодекс) налоговая льгота — предусмотренное налоговым и таможенным законодательством освобождение налогоплательщика от обязанности по начислению и уплате налога и сбора в меньшем размере при наличии оснований.

Налоговые льготы по НДС не предоставляются, а определяются исключительно по операциям по поставке товаров и / или услуг применяются в обязательном порядке без возможности отказаться от их применения.

В соответствии с пунктом 261 подраздела 2 раздела XX Налогового кодекса Украины операции по поставке программной продукции, временно, с 1 января 2013 по 1 января 2023 года, освобождаются от обложения налогом на добавленную стоимость.

Для целей настоящего пункта к программной продукции относятся:

• результат компьютерного программирования в виде операционной системы, системной, прикладной, развлекательной и / или учебной компьютерной программы (их компонентов), а также в виде интернет-сайтов и / или онлайн-сервисов

• криптографические средства защиты информации.

Налогоплательщик осуществляет раздельный учет операций, освобожденных от обложения налогом на добавленную стоимость.

Таким образом, освобождение от налогообложения налогом на добавленную стоимость распространяется не на отдельных субъектов хозяйствования, а на операции по поставке программной продукции.

Поскольку в соответствии с действующей нормой Кодекса программной продукцией есть результат компьютерного программирования в виде операционной системы, компьютерной программы и т.д.

предоставление услуг по проектированию, изданию, программированию, тестированию, инсталляции, внедрению, обслуживанию программных и / или программно-технических средств не может относиться к определению программной продукции.

Таким образом, освобождение от налогообложения налогом на добавленную стоимость не распространяется на операции по поставке услуг в сфере информатизации.

Относительно налогообложения операций по поставке товаров (дисков, компьютеров) с записанным / установленным на них растиражированным программным обеспечением, то такая операция не может рассматриваться как поставки программной продукции (результат компьютерной программы).

Заместитель Председателя А. Игнатов

Исходя из вышеприведенного письма, предоставление услуг по проектированию, изданию, программированию, тестированию, инсталляции, внедрению, обслуживанию программных и / или программно-технических средств не может относиться к определению программной продукции . А, следовательно, ни о какой льготе по НДС речи идти не может.

Далее еще сложнее. Написав программу, ИТ-компания заинтересована продать ее наиболее широкому кругу пользователей. Чтобы продать, нужно, как минимум, записать на носитель (диск например). А на это уже с точки зрения налоговой льгота по НДС не предоставляется.

Казалось, можно обойти эту неприятность, и выложить программу на сайте компании для самостоятельного ее скачивания. Опять незадача! Это уже вроде как услуга в сфере информатизации – а она идет с НДС.

Если ИТ-компания направила своего сотрудника к заказчику для установки (инсталляции) программы – опять вопрос.

Что это – услуга по инсталляции, диск с записанным программным обеспечением или вообще та самая пресловутая услуга в сфере информатизации? Как ни крути, а снова с НДС.

Возникает вполне резонный вопрос: а где же та самая льгота, которой так гордятся законодатели?

Обратимся к терминам, определение которых влияет на применение льгот для временного освобождения от обложения налогом на добавленную стоимость операции по поставке программной продукции.

Данные приведем в таблице:

Исследование порядка применения НДС и льгот при его уплате

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Подобные документы

Место фактической реализации товаров, работ или услуг. Обязанность по уплате налога и сбора. Порядок исчисления налога. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот. Списание безнадежных долгов.

контрольная работа [29,2 K], добавлен 23.11.2013

Общие положения упрощенной системы налогообложения: сущность, особенности, условия перехода к УСН и прекращения ее применения. Налогоплательщики и объекты налогообложения, налоговая база и ставки, отчетный период порядок исчисления и уплаты налога.

Источник: http://kladsovetov.ru/poslablenie-obyazatelnyh-platezhej/nds-lgoty-i-stavki-porjadok-ih-primenenija.html

Ставки НДС 2018: таблица, как применять

НК РФ не установлено единой ставки налога на добавленную стоимость. Ставка зависит о того, о реализации какого именно товара, работы и услуги идет речь. Расскажем о ставках НДС 2018 в России и в каких случаях они применяются.

Ставки НДС установлены статьей 164 НК РФ. В соответствии с этой статьей НДС может взиматься по налоговой ставке 18, 10 или 0 %. Расскажем об особенностях применения шкалы.

Ставки НДС в 2018 году: таблица

| При реализации товаров на экспорт, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций | п. 1 ст.

164 НК РФ |

|

| 10 | При реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медтоваров | п. 2 ст. 164 НК РФ |

| 18 | Во всех остальных случаях | п. 3 ст.

164 НК РФ |

Ставка НДС 18 %

Общая ставка НДС в 2018 году в России составляет 18 %. Она применяется при реализации организациями и ИП подавляющего большинства товаров и услуг. Товары и услуги, реализация которых облагается по другим налоговым ставкам, составляют исключение из общего правила.

Ставка НДС 18% применяется по умолчанию в случаях реализации тех товаров и услуг, в отношении которых законом не предусмотрены другие налоговые ставки. Для того, чтобы применять ставку 10 % или 0 %, товар, или услуга должны быть прямо указаны в НК РФ. Если товар прямо не поименован в льготном списке, то к его реализации применяется именно общая ставка НДС — 18 %.

Например, НК РФ допускает возможность применения ставки НДС 10 % при реализации продовольственных товаров.

Но это не значит, что все продовольственные товары можно реализовывать, применяя льготную ставку НДС. Исчерпывающий список таких товаров установлен постановлением Правительства РФ от 31.12.04 № 908.

Все продовольствие, что находится вне этого списка — реализуется с применением ставки НДС 18 %.

То же самое касается и других товаров и услуг. Например, по ставке 10 % облагается реализация далеко не всех периодических печатных изданий. НК РФ специально оговаривает, что реализация рекламных изданий облагается именно по ставке НДС 18 %.

Таким образом, общая ставка НДС в 2018 году в России составляет 18 %. Также статьей 164 НК РФ предусмотрены ставки НДС 0 % и 10 %. Возможность применения льготных ставок ограничена рамками НК РФ. Плательщики не вправе произвольно применять ставки НДС.

Ставка НДС 10 %

Ряд товаров и услуг в 2018 году облагается по льготной ставке НДС 10 %. Пониженная налоговая ставка связана с социальной значимостью подобной продукции и ее востребованностью населением.

В перечень продукции, реализация которой облагается НДС по ставке 10 % входят продовольственные товары, медицинские изделия, товары для детей и печатная продукция. Полный перечень такой продукции установлен пунктом 2 статьи 164 НК РФ.

Ставка НДС 10 %: перечень товаров

В соответствии с данной нормой по ставке НДС 10 % облагается реализация следующих товаров:

Продовольственные товары:

- скот и птица в живом весе;

- мясо и мясопродукты (за исключением деликатесных);

- молоко и молокопродукты;

- яйца и яйцепродукты;

- масло растительное;

- маргарин и жиры специального назначения;

- сахар, включая сахар-сырец;

- соль;

- зерно, комбикорм, кормовые смеси, зерновые отходы;

- маслосемяна и продукты их переработки;

- хлеб и хлебобулочные изделия;

- крупа;

- мука;

- макаронные изделия;

- рыба живая (за исключением ценных пород);

- море- и рыбопродукты;

- продукты детского и диабетического питания;

- овощи (включая картофель);

Источник: https://www.gazeta-unp.ru/articles/51998-stavka-nds-2018