Выпуск от 19 июня 2015 года

(см. также выпуски за другие дни)

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Ситуация:

Как отразить с 1 января 2015 г. в учете организации (первоначального кредитора) уступку денежного требования, вытекающего из договора поставки товаров, с убытком при условии, что требование уступается до наступления срока платежа, предусмотренного договором поставки? В соответствии с законодательством убыток в целях налогообложения прибыли полностью не учитывается.

Сумма задолженности покупателя за проданные ему товары составляет 190 000 руб., в том числе НДС 28 983,05 руб. За 25 дней до наступления срока оплаты данных товаров организация (цедент) на основании договора уступки права требования (цессии) уступила новому кредитору (цессионарию) требование оплаты товаров к покупателю (о чем покупатель был незамедлительно уведомлен) за 160 000 руб.

Согласно условиям учетной политики размер убытка от уступки права требования для целей налогообложения не может превышать сумму процентов, которую организация уплатила бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты п. 1.2 ст. 269 Налогового кодекса РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров. Ключевая ставка Банка России составляет (условно) 14%.

Организация для целей налогообложения прибыли применяет метод начисления.

Корреспонденция счетов:

Гражданско-правовые отношения

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) (п. 1 ст. 382 Гражданского кодекса РФ).

Договор уступки требования (цессии) заключается между цедентом (кредитором) и цессионарием (новым кредитором). Уступка требования допускается, если она не противоречит закону (п. 1 ст. 388 ГК РФ).

Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором, однако во избежание неблагоприятных последствий для нового кредитора должник должен быть письменно уведомлен о состоявшейся уступке. Это вытекает из п. п. 2, 3 ст. 382 ГК РФ.

Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования) (п. 3 ст. 385 ГК РФ).

Требование переходит к цессионарию в момент заключения договора уступки права требования, если законом или договором не предусмотрено иное (п. 2 ст. 389.1 ГК РФ).

Бухгалтерский учет

Источник: http://www.Consultant.ru/law/consult/cm/cm20150619/article30418/

Новое в учете убытков от переуступки права требования

В современных условиях хозяйствующие субъекты сталкиваются с неудобствами, которые вызваны расхождениями между данными бухгалтерского учета и налогового учета.

Устранению части таких расхождений способствуют поправки, внесенные в Налоговый кодекс РФ (глава 25) на основе Федерального закона №81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 20.

04.2014 г., вступившие в силу с 1 января 2015 года.

Речь идет об убытках от переуступки права требования. Данные взаимоотношения оформляются договором переуступки права требования (договор цессии).

Переуступка (цессия) права требования – это перевод долгового обязательства или же передача полномочий кредитора с одного лица на другое.

Субъектами такого договора являются цессионарий (лицо, которое становится кредитором в силу передачи ему права требования), цедент (лицо, которое передает право получения денег по денежному обязательству другому лицу), должник.

Дебиторская задолженность, приобретенная по уступке права требования, в соответствии с ПБУ 19/02 «Учет финансовых вложений» относится к финансовым вложениям.

Например, Компания «А» поставила клиенту Компании «Б» товары на сумму 100 000 руб. (в том числе НДС 18% – 15 254 руб.).

Компания «Б» не оплатила товары в срок, который установлен в соответствующем договоре, поэтому цедент Компания «А» решила продать эту задолженность Компании «В» по договору уступки прав требования (цессии) за 80 000 руб.

после наступления срока платежа. Затем Компания «Б» погасила свою задолженность в полной сумме (100 000 руб.).

В бухгалтерском учете цессионария (Компания «В») будут составлены следующие проводки:

Дебет 58 Кредит 60 (76) – 80 000 руб. – приобретена дебиторская задолженность;

Дебет 60 (76) Кредит 51 – 80 000 руб. – произведена оплата цеденту;

Дебет 51 Кредит 91-1 – 100 000 руб. – погашена задолженность должником;

Дебет 91-2 Кредит 58 – 80 000 руб. – списана первоначальная стоимость дебиторской задолженности.

Разница между полученным доходом и расходами по приобретению дебиторской задолженности – 20 000 руб. (100 000 – 80 000) – является базой для обложения НДС, который составит 3 051 руб. (20 000 x 18/118);

Дебет 91-2 Кредит 68 – 3 051 руб. – начислен НДС с разницы между доходом и расходом цессионария;

Дебет 91-9 Кредит 99 – 16 949 руб. (100 000 – 80 000 – 3 051) – отражена прибыль.

В бухгалтерском учета цедента (Компания «А») будут составлены следующие проводки:

Дебет 76 Кредит 91-1 – 80 000 руб. – на сумму уступки права требования;

Дебет 91-2 Кредит 68 – 12 203 руб.(80 000 х 18/118) – на сумму начисленного НДС;

Дебет 91-2 Кредит 62 – 100 000 руб. – списана дебиторская задолженность покупателя;

Дебет 99 Кредит 91-9 – 32 203 руб.(100 000 – (80 000 – 12 203)) – на сумму убытка от продажи дебиторской задолженности;

Дебет 51 Кредит 76 – 80 000 руб. – поступили денежные средства от цессионария.

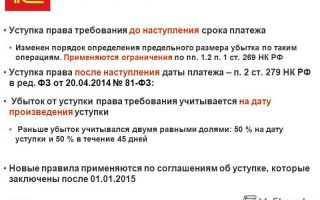

В соответствии со статьей 279 Налогового кодекса РФ, в случае уступки налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.Согласно произошедшим изменениям в настоящее время величинаданного убытка определяется следующим образом: величина убытка для целей налогообложения не должна быть выше суммы процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента.

При этом применяется один из двух способов: 1) исходя из максимальных ставок процентов, которые используются при учете в составе расходов процентов по контролируемым сделкам; 2) исходя из ставок, размер которых налогоплательщик подтверждает в соответствии с методами, которые предусмотрены правилами трансфертного ценообразования.

Естественно, что выбранный способ налогоплательщик закрепляет в учетной политике.

Следует иметь ввиду, что с в новой форме налоговой декларации по налогу на прибыль не применяются те строки, которые предназначены для отражения убытка от реализации права требования долга, относящегося к внереализационным расходам текущего отчетногопериода.

Также согласно произошедшим поправкам в Налоговый Кодекс РФ, в случае уступки налогоплательщиком — продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования единовременно в полном объеме на дату уступки права требования (ранее до произведенных поправок — только в 50% объеме от суммы убытков, оставшиеся 50% признавались по истечении 45 календарных дней).

Таким образом, в соответствии с новыми правилами, сумма убытка от уступки права требования третьему лицу единовременно относится на внереализационные расходы непосредственно в момент уступки права требования, что сближает бухгалтерский и налоговый учет.

Список литературы:

1.www.garant.ru -Федеральный закон №81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 20.04.2014 г.

2.www.garant.ru — ПБУ 19/02 «Учет финансовых вложений».

3.www.garant.ru — Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 18 апреля 2011 г. N 03-03-06/2/63 «Об учете в целях налогообложения прибыли убытков от переуступки права требования».

4. Новое в учете убытков от уступки права требования / А.Л. Варламова // Финансовые и бухгалтерские консультации .— 2015г., №2.

Новое в учете убытков от переуступки права требованияВ настоящее время законодатели активно работают в направлении устранения расхождений между бухгалтерским и налоговым учетом. Этокоснулосьиучетаубыткаотпереуступкиправатребования.Written by: Суркова Мария Аркадьевна, Гаврилина Оксана ВикторовнаPublished by: БАСАРАНОВИЧ ЕКАТЕРИНАDate Published: 02/22/2017Edition: ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)

Источник: http://euroasia-science.ru/ekonomicheskie-nauki/novoe-v-uchete-ubytkov-ot-pereustupki-prava-trebovaniya/

Налоговые риски уступки права требования | «Гарант-Сервис» г. Липецк

Нередко инспекторы пытаются оспорить экономическую целесообразность переуступки прав требования. Однако в большинстве случаев судьи выносят решения в пользу компаний.

Требование, принадлежащее кредитору на основании обязательства (цеденту), может быть передано им другому лицу по сделке (уступка требования)*(1).

Покупателем долга (цессионарием) может выступать как другая фирма, так и банк, факторинговые организации. Налоговики порой ставят под сомнение экономическую целесообразность уступки права требования для продавца, а иногда и для покупателя. Однако при грамотном документальном оформлении сделки у фирм высокие шансы отстоять свою правоту.

Документов мало не бывает

Гражданским кодексом предусмотрено, что кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для реализации требования.

Важно, чтобы был собран полный пакет документов по передаваемому долгу: договор со всеми приложениями, накладные или акты оказанных услуг (выполненных работ), счета-фактуры, акты сверки расчетов. Если какой-либо из документов отсутствует, это сразу вызовет подозрения у налоговиков в том, что уступаемый долг реально существовал.

В одном из споров компания смогла в подтверждение наличия долга представить только счет-фактуру, хотя в акте приема-передачи документов, удостоверяющих право требования, указано, что она принимает подлинные договор купли-продажи имущества, счет-фактуру, акт сверки.

Судьи не приняли ссылку компании на счет-фактуру, поскольку без товарной накладной на передачу товара, договора купли-продажи имущества нельзя однозначно сказать, что данный счет-фактура относится именно к спорному долгу. В связи с этим суд признал правомерным решение инспекторов о доначислении налога на прибыль*(2).

Передачу документов, подтверждающих реальность уступаемого долга, следует оформлять актами приема-передачи документов с описями. При их отсутствии налоговики опять же ставят под сомнение действительность задолженности и снимают расходы по ее приобретению.

Однако в этом случае суды придерживаются точки зрения, что отсутствие актов приема-передачи документов само по себе не является доказательством неисполнения договоров.

Если фактически документы, подтверждающие долг, передавались, то отсутствие описей и актов приема-передачи документов не может свидетельствовать об отсутствии документов вообще*(3).

Чей автограф?

Налоговики могут усомниться в том, что документы по цессии подписывались директором, который на момент сделки имел полномочия представлять компанию. Подписание документов неустановленным лицом — один из часто встречающихся аргументов инспекторов в пользу снятия расходов.

В одном из споров контролеры указывали, что договор подписан лицом после его увольнения с должности генерального директора. Такой вывод они сделали на основании записи в трудовой книжке.

Тем не менее судьи этот довод не приняли в связи с тем, что запись в трудовой книжке не может свидетельствовать о принятии участниками общества решения о прекращении полномочий генерального директора.

Решения общего собрания участников компании о прекращении полномочий генерального директора налоговики не представили, к тому же, по данным ЕГРЮЛ, на момент подписания спорных документов директор компании не менялся*(4).

Зависимость от взаимозависимости

Если в рамках сделки уступки права требования любые два субъекта являются взаимозависимыми или были таковыми до совершения сделки, то инспекторы обязательно возьмут данный факт на вооружение и оспорят правомерность признания расходов по сделке.

Налоговая выгода налицо — объясняют свою позицию контролеры, и зачастую проигрывают суды.

Ведь им нужно доказать, что деятельность компании, ее взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей. Доказать это, как правило, очень сложно.

А если еще и покупатель долга объяснит наличие деловых целей в сделке уступки права требования, то повышаются шансы победить налоговую в споре. Например, суд принял во внимание в качестве объяснения цели заключения спорного договора уменьшение возможных убытков при списании всей суммы задолженности как безнадежной ко взысканию*(5).

В поисках экономической целесообразности

Налоговики нередко оспаривают экономическую целесообразность сделки уступки права требования.

В рамках одного из споров инспекторы доначислили налог на прибыль компании в связи с тем, что, по их мнению, сделка уступки права требования долга не носила для цедента экономической целесообразности.

Уступалось право требования на долг, возникший из кредитного договора. По мнению инспекторов, должник и не собирался возвращать долг, а целью уступки было исключительно уменьшение базы по налогу на прибыль.

Однако судьи установили среди прочего*(6), что продавец долга в целях его погашения обращался в арбитражный суд, который по итогам рассмотрения исков взыскал задолженность, выдав исполнительные листы.

Поэтому доводы инспекторов о нецелесообразности расходов для цедента судом были отклонены, поскольку противоречили правовой позиции Конституционного Суда РФ*(7): налоговое законодательство не использует понятие экономической целесообразности, а поэтому обоснованность расходов не может оцениваться с точки зрения их целесообразности. Налогоплательщик самостоятельно определяет целесообразность несения таких расходов. В полномочия инспекторов входит лишь контроль за соблюдением законодательства о налогах и сборах, а не вменение им доходов исходя из собственного видения способов достижения компаниями экономического результата с меньшими затратами.

В другом деле инспекторы доначислили налог на прибыль цессионарию на том основании, что он приобрел заведомо безнадежный долг исключительно ради налоговой выгоды.

В суде цессионарий пояснил, что целью приобретения прав требования являлось не только непосредственное получение долга, но и расширение за счет сотрудничества с должником и продавцом долга, сырьевой базы для производства, что повлекло бы, по расчетам компании, увеличение объема производства и доходов от реализации.

В расчете на дополнительные объемы сырья компания разработала производственную программу и ее технико-экономическое обоснование.

На этом основании судьи сделали вывод*(8), что деловой просчет, допущенный фирмой в рамках хозяйственной деятельности, при отсутствии доказательств того, что она руководствовалась исключительно интересами получения необоснованной налоговой выгоды, не может быть квалифицирован как действие, направленное на получение необоснованной налоговой выгоды.

Налоговые «камни» факторинга

При продаже обязательства по договору факторинга фирмы часто допускают такую ошибку. Если доход компании по договору равен сумме уступаемого долга, но из дохода банк удерживает комиссию, то компания не отражает убыток по правилам статьи 279 Налогового кодекса, а попросту включает комиссию по факторингу в полной сумме во внереализационные расходы. Это неправильно.

Налоговики и суды исходят из того*(9), что уступка требования, совершенная в рамках договора факторинга, является разновидностью общегражданской уступки права требования, которая не носит самостоятельного характера, а является частью договора финансирования.

Фактически у цедента возникает убыток по сделке уступки права требования, так как расходы (сумма долга + сумма комиссии) по ней превышают сумму дохода.

Соответственно, при уступке на вышеуказанных условиях долга, по которому срок исполнения еще не наступил, убыток надо учитывать для целей расчета базы по налогу на прибыль в сумме, не превышающей суммы процентов, которую компания уплатила бы с учетом требований по долговому обязательству*(10). Такого же мнения придерживаются и судьи*(11).

Пример

Компания продала факторинговой фирме задолженность контрагента, по которой еще не наступил срок исполнения обязательства, в сумме 530 000 руб. за 100% стоимости. При этом комиссия по договору финансирования составила 7% от стоимости сделки и была удержана при перечислении денег на расчетный счет компании.

Сумма комиссии составила: 530 000 руб. х 7% = 37 100 руб. Убыток от сделки по договору финансирования составил: 530 000 — (530 000 — 37 100) = 37 100 руб.

Теперь рассчитаем предельную сумму убытка, которую можно учесть при расчете базы по налогу на прибыль исходя из норм ст. 269 Налогового кодекса. В периоде продажи долга ставка рефинансирования равна 8,25%.

Период с момента продажи до момента погашения контрагентом своих обязательств, указанный в договоре, — 59 дней. 530 000 руб. х 8,25% х 1,8 х 59/365 = 12 722,18 руб.

Соответственно, при расчете базы по налогу на прибыль учитываем убыток в сумме 12 722,18 руб.

Списание безнадежного долга у цессионария

До сих пор остается без однозначного ответа вопрос, касающийся учета у нового кредитора при расчете базы по налогу на прибыль долга, нереального для взыскания. Например, по причине того, что должник ликвидирован.

Представители Минфина России в разъяснениях указывают*(12), что такой долг новый кредитор не может признать безнадежным и он не учитывается в составе внереализационных расходов.

Свою точку зрения чиновники основывают на том, что сомнительной признается любая задолженность перед компанией, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг. Долг, образовавшийся в ходе уступки права требования, не может быть признан таковым.

Источник: http://garant48.ru/articles/as290513/

Уступка права требования: учет и налогообложение

При заключении договора уступки права требования долга новому кредитору нужно передать первичные документы, подтверждающие этот долг. В противном случае взыскать его с должника будет нельзя (Постановление ФАС Уральского округа от 10 сентября 2013 г. № Ф09-2213/12). Есть и иные нюансы…

Право требования можно уступить

Право требования долга, принадлежащее кредитору, может быть передано на основании договора или на основании закона (ст. 382 Гражданского кодекса РФ).

Если передача прав новому кредитору происходит на основании договора, то такое соглашение о переходе прав кредитора называется уступкой права требования, или цессией.

При этом кредитор, который уступает свое требование к должнику, именуется цедентом, а кредитор, получивший такое право, – цессионарием.

Другими словами, в соответствии с гражданским законодательством под уступкой права требования (цессией) понимается соглашение о замене прежнего кредитора, который выбывает из обязательства, на другое лицо, к которому переходят все права прежнего кредитора.

При этом новый кредитор не заключает с должником нового самостоятельного договора, а вступает в уже заключенную сделку в качестве стороны и может требовать от должника лишь выполнения условий той сделки, которую заключил прежний кредитор.

Например, по договору предприятие-поставщик отгрузило покупателю сельхозпродукцию. Исполнив свои обязательства, оно вправе требовать от другой стороны оплату. В соответствии с гражданским законодательством такая задолженность и представляет собой имущественное право, принадлежащее поставщику как кредитору, которое можно уступить другому лицу.

Заключив договор цессии, продавец уступает право требовать от покупателя оплату дебиторской задолженности третьему лицу (новому кредитору).

В договоре указываются передаваемые требования

В договоре цессии указываются конкретные требования, вытекающие из заключенной сделки, права по которой передаются, с обязательной ссылкой на ее реквизиты. Договор, в котором отсутствуют эти условия, считается незаключенным, а у нового кредитора, приобретающего право требования по такому договору, не будет оснований для предъявления требований к должнику.

Цессия совершается в той же форме, что была установлена для первоначальной сделки, права по которой уступаются (ст. 389 Гражданского кодекса РФ).

К примеру, если уступаются права требования по сделке, совершенной в простой письменной форме, то и договор цессии заключается в простой письменной форме.

А если основная сделка, права по которой уступаются, подлежала государственной регистрации или нотариальному заверению, то и договор цессии должен пройти соответствующие процедуры.

В соответствии со статьей 384 Гражданского кодекса РФ, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту их перехода.

В частности, для нового кредитора (цессионария) сохраняют силу условия о залоге, поручительстве, процентах и других способах обеспечения обязательства.

К нему переходят также все имеющиеся у первоначального кредитора преимущества, которые связаны с передаваемым правом, в том числе права, обеспечивающие исполнение обязательства, а также право на получение неустойки. Помимо этого, новый кредитор приобретает и все риски, связанные с неисполнением должником принятых обязательств.

На практике встречаются случаи, когда первоначальный кредитор, уступая право требования по обязательству третьему лицу, изменяет содержание требования: например, поставщик, имея денежное требование в отношении покупателя, передает новому кредитору право требовать от покупателя поставки сырья, продукции. Такой договор цессии будет признан недействительным, так как поставщик не имеет в отношении покупателя товарного требования.

Требования подтверждаются документами

Цедент, выбывая из обязательства, прерывает все отношения с должником.

Поэтому при совершении сделки по уступке права требования сторонам договора цессии необходимо совершить определенные действия, свидетельствующие о полной и безусловной смене лиц в том обязательстве, в рамках которого возникло уступаемое право требования.

В частности, кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для взыскания долга (п. 2 ст. 385 Гражданского кодекса РФ).

Если этого не сделать, то в последующем свои требования будет сложно доказать. В частности, судьи в постановлении ФАС Уральского округа от 10 сентября 2013 г. № Ф09-2213/12 отказали истцу, купившему право требования и пытавшемуся взыскать его с должника, именно из-за отсутствия первички.

Непредставление документов не может служить основанием для признания сделки по переуступке права требования несостоявшейся. Это исходит из того, что к новому кредитору права (требования) по общему правилу переходят в момент совершения такой сделки. А документы, удостоверяющие эти права, передаются на ее основании (информационное письмо Президиума ВАС РФ от 30 октября 2007 г. № 120).

Для передачи другому лицу прав кредитора не требуется согласия должника, если иное не установлено законом или договором (п. 2 ст. 382 Гражданского кодекса РФ). Однако должник должен быть уведомлен в письменной форме о состоявшемся переходе прав. В качестве уведомления можно считать копию договора цессии, письмо и другой документ.

При этом уведомить должника о переходе прав может как цессионарий, так и цедент.

Если должник не был письменно уведомлен о состоявшемся переходе прав к другому лицу, новый кредитор несет риск. В этом случае уплата долга первоначальному кредитору признается исполнением обязательства надлежащему кредитору.

Убыток признается с учетом ограничений

В налоговом учете выручка от реализации имущественных прав признается доходом от реализации на дату уступки требования новому кредитору, которая определяется как день подписания соответствующего акта (п. 5 ст. 271 Налогового кодекса РФ).

При этом организация вправе уменьшить доход от реализации имущественных прав на цену их приобретения (подп. 2.1 п. 1 ст. 268 Налогового кодекса РФ). Убыток, полученный от реализации права требования, учитывается предприятием в составе внереализационных расходов (подп. 7 п.

2 ст. 265 , п. 2 ст. 268 Налогового кодекса РФ). Особенности определения налоговой базы при уступке (переуступке) права требования установлены статьей 279 Налогового кодекса РФ.

Она регулирует порядок признания расходов как при первичной уступке права требования, так и при последующих. Рассмотрим их.

Если право уступает продавец товаров

При первичной уступке права требования порядок признания расходов зависит от того, наступил или нет срок платежа за продукцию, работы или услуги в сделке, права по которой передаются.

Если требование уступлено до наступления срока платежа, то в состав расходов включается не весь убыток. А только в сумме, которая рассчитана с учетом требований статьи 269 Налогового кодекса РФ.

Напомним, что указанная статья регламентирует порядок учета процентов по долговым обязательствам.

Так вот, в расходы берется сумма, которую цедент уплатил бы в виде процентов по долговому обязательству, равному доходу от уступки права требования. При этом указанная сумма рассчитывается за период от даты уступки права до наступления срока платежа, предусмотренного договором на реализацию продукции.

Если долг продается после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, убыток по этой сделке включается во внереализационные расходы в следующем порядке:

- 50 процентов – на дату уступки права требования;

- 50 процентов – по истечении 45 календарных дней с такой даты.

При этом убыток признается в целях налогообложения в полной сумме без каких-либо ограничений. Данной точки зрения придерживается в своих письмах и финансовое ведомство (письмо Минфина России от 25 марта 2013 г. № 03-03-06/1/9221).

Такой порядок признания расходов также применяется к налогоплательщику – кредитору по долговому обязательству (п. 1 и 2 ст. 279 Налогового кодекса РФ).

Если реализуются финансовые услуги

При последующей перепродаже права требования долга предприятием, купившим его, указанная операция рассматривается как реализация финансовых услуг. Доходом (выручкой) в этом случае признается стоимость имущества, причитающегося предприятию в оплату реализованного права требования.

Помимо дохода от перепродажи права требования предприятие может получить указанную задолженность непосредственно от должника. В этом случае доход будет признан на дату получения этой задолженности ( письмо Минфина России от 6 августа 2010 г. № 03-03-06/1/530).

Налоговая база в этом случае определяется как разница между доходами в виде выручки от реализации финансовых услуг и суммой расходов, связанных с приобретением уступаемого требования (п. 1 ст. 268 Налогового кодекса РФ). А если доход получен в виде исполнения обязательства должником, то налоговой базой будет разница между расходами на приобретение долга и его суммой.

Не все суммы облагаются НДС

Облагаются или нет сделки по уступке требования, зависит от того, на основании какого договора право требования возникло. Налогом на добавленную стоимость облагаются сделки в тех случаях, когда продаваемый долг возник в результате исполнения договора по реализации продукции, работ или услуг, облагаемых этим налогом (п. 1 ст. 155 Налогового кодекса РФ).

И напротив, не облагается НДС уступка права требования долга, возникшего в результате продажи продукции, работ и услуг, освобождаемых от налога на основании положений статьи 149 Налогового кодекса РФ. Например, сделка по продаже долга, возникшего в результате неисполнения должником договора займа.

А еще от того, кто обладает правом требования на момент уступки, зависит порядок исчисления НДС. Если долг продает первоначальный кредитор – поставщик товаров (работ, услуг), налоговой базой будет превышение суммы дохода от уступки права над размером денежного требования.

Ну а если требование уступает новый кредитор, который получил денежное требование от поставщика товаров (работ, услуг), то налоговая база – превышение сумм дохода при последующей уступке требования или при прекращении соответствующего обязательства над суммой расходов на приобретение указанного требования (п. 2 ст. 155 Налогового кодекса РФ).

При последующей перепродаже долга налоговой базой будет также разница между выручкой от продажи или средствами, полученными от должника, и расходами на покупку этого требования (п. 4 ст. 155 Налогового кодекса РФ).

Нужно передать счет-фактуру

При уступке денежного требования передающая сторона должна предъявить новому кредитору (покупателю) к оплате соответствующую сумму налога и выставить счет-фактуру (п. 1 , 3 ст. 168, подп. 1 п. 3 ст. 169 Налогового кодекса РФ).

На его основании покупатель сможет принять к вычету указанную в нем сумму НДС (п. 1 ст. 169 Налогового кодекса РФ). Счет-фактуру он должен отразить в журнале учета полученных и выставленных счетов-фактур и зарегистрировать в книге продаж.

В графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога всего» счета-фактуры отражается налоговая база. В графе 7 указывается ставка НДС – 18 процентов, а в графе 8 – исчисленная сумма НДС.

В случае если при уступке денежного требования разница между ценой уступки и суммой требования отрицательна либо равна нулю (то есть налоговая база равна нулю), исчисленная сумма НДС, указываемая в графе 8 счета-фактуры, также равна нулю. Счет-фактура не составляется, если передаваемое требование долга возникло при совершении операций, не облагаемых НДС.

Уступка требования отражается в учете

В бухгалтерском учете для учета расчетов с цессионарием может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами».

Стоимость уступки требования, установленная договором цессии, признается в составе прочих доходов на дату перехода права требования к новому кредитору по дебету счета 76 в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» (п. 7 , 10.1 , 16 ПБУ 9/99).

При этом записью по дебету счета 91 и кредиту счета 62 в состав прочих расходов списывается сумма дебиторской задолженности (п. 1 , 14.1 , 16 , 19 ПБУ 10/99).

Сентябрь 2013 г.

Источник: http://www.mosbuhuslugi.ru/material/ustupka-prava-trebovaniya-uchet-nalogi

Уступка права требования ндс 2018

Налогообложение уступки права требования, возникшего из договора займа

Поэтому для исследования вопроса о необходимости налогообложения НДС уступки права требования необходим более глубокий анализ норм НК РФ об НДС. Порядок определения налоговой базы при передаче имущественных прав установлен статьей 155 НК РФ.

Однако этой статьей определен порядок налогообложения операций по уступке прав требования только лишь для случаев, когда право требования уступается лицом, которое является не первоначальным кредитором, а тем лицом, которое ранее также приобрело право требования у третьего лица (п.

Нюансы первичной переуступки права требования (товарный договор)

1 ст. 307, п. 1 ст.

382 ГК РФ).

В результате такой уступки поставщик (первоначальный кредитор) выбывает из обязательства, а принадлежащие ему права переходят к новому кредитору (ст. 384 ГК РФ).

Следует ли начислять НДС первоначальным Кредитором при уступке? Официальная позиция Минфина РФ заключается в следующем: поскольку специальных правил для определения налоговой базы по НДС при первичной уступке ст.

Убыток от уступки права требования с 1 января 2015 года учитываем по новым правилам

Так, пока установлено, что на весь период 2015 года (с 1 января по 31 декабря 2015 г.) для долговых обязательств максимальная процентная ставка составит в рублях 180%.

Исходя из процентной ставки, которая рассчитывается по правилам, установленным для взаимозависимых лиц по контролируемым сделкам. Эти методы определены в разделе V.1 НК РФ.

С 1 января налогоплательщику дано право на самостоятельный выбор метода определения величины убытка.

Как организация должна отразить у себя в бухгалтерском и налоговом учете полученное право требования на квартиру (также и при условии, что НДС будет выставлен продавцом имущественного права)?

Сумма, указанная в договоре уступки права требования, НДС не содержит. Квартира будет впоследствии реализована. Из договора следует, что организация будет обязана рассчитаться денежными средствами в определенный в договоре срок.

Договор уступки зарегистрирован в октябре 2014 года, с расчетного счета была уплачена госпошлина за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним.

Как организация должна отразить у себя в бухгалтерском учете полученное право требования на квартиру?

Как организация должна отразить у себя в налоговом учете полученное право требования на квартиру (также и при условии, что НДС будет выставлен продавцом имущественного права)?

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете стоимость полученных имущественных прав на квартиру следует отражать на счете 76 «Расчеты с разными дебиторами и кредиторами» с последующим включением ее в стоимость приобретенной квартиры.

В налоговом учете затраты на приобретение имущественного права организация вправе учесть при расчете налога на прибыль или после реализации приобретенной квартиры, или в том периоде, когда они фактически были произведены, в зависимости от того, к какому виду расходов (прямым или косвенным) отнесены в учетной политике для целей налогообложения у организации приобретенные имущественные права. Если предъявляется сумма НДС при уступке имущественных прав, то данная сумма к вычету не принимается, так как в дальнейшем приобретенная квартира не будет использоваться в деятельности, облагаемой НДС.

Уступка права требования ндс 2015

198.2 НКУ).

На дату уступки права требования, с точки зрения автора, предприятие «А» теряет право на налоговый кредит по НДС. Ведь в результате такой уступки уплаченная предоплата уже не приведет к получению товаров, которые будут использованы в налогооблагаемой деятельности.

Однако процедуру потери права на налоговый кредит и ее отражение в налоговом учете НКУ не прописывает.

При этом в НКУ есть п.

Уступка права требования при — применении УСН

При этом в расчет берется заработная плата с учетом всех надбавок и увеличивающих коэффициентов.

6-НДФЛ: налоговики обновили разъяснения по отражению зарплаты Если сентябрьская зарплата выдана работникам 30.09.2018, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно будет отразить только в разделе 1.

Уступка права требования (цессия): учет НДС

Цессия будет недопустимой тогда, когда предметом возмещения является моральный или физический урон.

Источник: http://munh.ru/ustupka-prava-trebovanija-nds-2015-96699/

Налогообложение операций по уступке прав требования

Нередко организация своими силами не может истребовать оплату за отгруженные товары (выполненные работы, оказанные услуги). Поэтому право требования оплаты может быть передано новому кредитору.

Как правило, долг переуступается за меньшую сумму, чем изначально планировалось получить от покупателя (заказчика), и организация получает убыток.

О том, как правильно учесть такой убыток для целей налогообложения прибыли и отразить в налоговой декларации, читайте в статье.

Юридические аспекты уступки права требования

Операции по уступке права требования регламентируются ст. ст. 382 — 390 Гражданского кодекса. Так, в соответствии со ст. 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу.

Причем согласия должника на это не требуется, если иное не предусмотрено законом или договором.

При этом, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск неблагоприятных последствий, вызванных для него этим переходом.

Кредитор, который передает право требования, именуется цедентом, а лицо, которому передается это право, — цессионарием. Право требования переходит к цессионарию в полном объеме, то есть в размере обязательств должника. Цедент обязан передать должнику все документы, свидетельствующие о передаче права требования. А именно копии договоров купли-продажи, актов сверок, счетов-фактур, накладных.

Таким образом, передача дебиторской задолженности, вытекающей из договора реализации товаров (работ, услуг), включает в себя две операции:

— у цедента погашается дебиторская задолженность покупателя (заказчика) за отгруженные ему товары (выполненные для него работы, оказанные ему услуги);

— цедент передает цессионарию право требования этой задолженности.

Передачу права требования оформляют соответствующим договором (его называют договором цессии) или актом уступки права требования.

Налогообложение операций по уступке права требования

Для целей налогообложения отрицательная разница между доходом от передачи права требования долга и стоимостью реализованных товаров (выполненных работ, оказанных услуг) признается убытком налогоплательщика. Но согласно ст.

279 НК РФ налоговый учет этого убытка зависит от того, когда право требования долга было передано третьему лицу, — до наступления срока платежа, предусмотренного договором о реализации товаров (работ, услуг), или после этого срока.

Рассмотрим подробно, как в каждой из этих ситуаций организация — продавец товаров (работ, услуг), работающая по методу начисления, должна учесть сумму убытка при налогообложении.

Уступка права требования состоялась до наступления срока платежа

В этой ситуации размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы в соответствии со ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа. Последняя дата указана в договоре на реализацию товаров (работ, услуг).

Источник: http://www.pravowed.ru/weekly/2006/10/27

Уступка права требования

В условиях кризиса у многих организаций возникает потребность в реструктуризации долговых обязательств.

Классическим ответом на экономические вызовы является уступка права требования, в соответствии с которой организация «А» продает организации «Б» право требования долга перед организацией «В».

Однако долг еще необходимо взыскать, что, разумеется, понижает цену продажи по сравнению с ценой самого основного долга. Не стоит забывать и то, что в уже упомянутый кризис цены уменьшаются еще сильнее.

Используйте пошаговые руководства:

У организации, уступающей право требования, то есть продающей долг, могут возникнуть разумные опасения: не заинтересуются ли налоговые органы такой сделкой и не признают ли ее притворной, то есть не заключила ли организация договор цессии с целью получить необоснованную налоговую выгоду или скрыть иную операцию?

На настоящий момент сложились солидные объемы судебных дел, в которых ФНС предъявляла требования к налогоплательщикам о взыскании сумм необоснованно полученной налоговой выгоды. Главным и, по сути, единственным аргументом налоговой в таких делах являлась экономическая нецелесообразность совершения сделки по уступке права требования.

Данный аргумент, однако, является оспоримым. Общее заключение из судебной практики и законодательства в том, что налогоплательщик самостоятельно оценивает экономическую эффективность своей сделки, а вмешательство в нее недопустимо, что по сути лишает налоговую права ссылаться на целесообразность, как на основание для признания сделки притворной.

Например, в определении Конституционного суда РФ от 04.06.

07 № 320-О-П указано, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик осуществляет сделку самостоятельно, на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Согласно указанной позиции высшего судебного органа, налогоплательщик имеет право заключать сделки по уступке права требования на любую сумму, которую посчитает нужной. Это крайне удобно для вывода средств в другое юридическое лицо, в том числе находящееся за границей.

В соответствии с арбитражной практикой даже наличие взаимозависимости между сторонами договора само по себе не может служить основанием для признания налоговой выгоды необоснованной, если нет налоговых правонарушений.

Экономически оправданными также могут признаваться и затраты, не влекущие немедленного эффекта в виде увеличения дохода – то есть, например, в случае продажи цессии за формальную сумму с рассрочкой на десять лет, цессия все еще будет «обоснованной» (то есть не нужно подтверждение оплаты).

Налоговые ограничения при уступке права требования

Сэкономить значительную сумму на налогах не получится. Дело в том, что в недавнем прошлом в НК РФ были введены новые положения, которые ограничивают максимальные убытки по долговым обязательствам (соответственно, и по уступке права требования).

Теперь размер убытка для целей налога на прибыль не может превышать сумму процентов, которую первоначальный кредитор уплатил бы по долговому обязательству, равному доходу от уступки, за период от даты уступки права требования до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). При этом размер убытка должен определяться исходя из максимального значения процентной ставки, установленной для соответствующего вида валюты (п. 1.2 ст. 269 НК РФ). Данная сделка не должна быть контролируемой, иначе будут применяться правила о сделках между взаимозависимыми лицами и продать значительный долг за формальную сумму не получится.

Приведем пример: организация хочет уступить иностранному партнеру долг в евро за меньшую сумму. Скажем, долг составляет 1 миллион евро, а встречное предоставление – пятьдесят тысяч евро. Согласно НК, максимальный убыток по цессии в евро будет составлять ставку EURIBOR + 7%.

На май 2016 ставка EURIBOR отрицательная и составляет -0,041%. Прибавляем 7%, получаем 6, 959%. Организация не сможет заявить все 950 000 евро убытка (1 000 000 — 50 000), так как максимальный размер убытка для налоговых целей составляет в рассматриваемом примере 6, 959%.

Необходимо учитывать, что продажа долга отражается в том налоговом периоде, в котором она совершена.

Поскольку в бухгалтерском учете организации убыток, полученный от уступки права требования, при формировании финансового результата учитывается полностью, образуется постоянная разница, приводящая к возникновению постоянного налогового обязательства (п.

4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19 ноября 2002 г. № 114н), а порядок учета убытка должен быть закреплен в учетной политике налогоплательщика.

Резюмируя, отметим, что на данный момент уступка права требования является крайне эффективным методом для перевода средств между организациями. В частности, описанный метод может быть использован для перевода денежных средств на баланс иностранной организации.

На значительные налоговые выгоды, однако, рассчитывать не приходится, в связи с ограничениями новых положений НК РФ.

Стоит также упомянуть, что после введения норм о максимальном размере убытка значительно снизилось и количество судебных дел по рассматриваемому вопросу, инициируемых налоговой.

Источник: https://fd.ru/articles/157883-qqq-16-m6-07-06-2016-ustupka-prava-trebovaniya-za-summu-menshe-tseny-dolga

Ндс при уступке права требования

01.06.2016

Организация, имеющая дебиторскую задолженность покупателя (заказчика), может продать ее другой фирме, иными словами – уступить право требования этой задолженности.

Как правило, такую уступку оформляют специальным договором, который называют договором цессии.

Первоначального кредитора, который уступает право требования задолженности другой фирме, называют цедентом; фирму, которая покупает право требования, – цессионарием. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

По общему правилу передача имущественных прав облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом налоговая база по переданным имущественным правам определяется с учетом особенностей, установленных статьей 155 Налоговым кодекса.

Не облагают НДС уступку требований по обязательствам, вытекающим из договоров займа в денежной форме и кредитных договоров, причем независимо от того, кто уступает требование (первоначальный кредитор или новый). Это предусмотрено подпунктом 26 пункта 3 статьи 149 Налогового кодекса.

Кроме того, не облагается НДС уступка покупателем требования о возврате денежных средств, уплаченных продавцу в счет предстоящей передачи товаров (работ, услуг), например из-за расторжения договора или признания его недействительным. А вот последующая уступка новым кредитором этого денежного требования облагается НДС (п. 13 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Обратите внимание

Уступку и переуступку требования по договору займа (кредита) не облагают НДС. Это правило применяют и при погашении долга заемщиком перед теми кредиторами, к которым в результате уступки или переуступки перешло это требование.

Разберемся, как правильно заплатить НДС, если фирма продала или приобрела право требования дебиторской задолженности.

Фирма является первоначальным кредитором (цедентом)

При первичной уступке права требования первоначальный кредитор исчисляет НДС с суммы превышения полученного дохода над суммой денежного требования, которую должен заплатить должник (п. 1 ст. 155 НК РФ).

Это значит, что начислять НДС нужно только с фактически полученного дохода. Если же у цедента от уступки права требования образуется убыток, то налоговой базы по НДС не возникает.

А значит, НДС по этой операции начислять не нужно.

Как правило, дебиторскую задолженность продают по цене меньшей, чем ее учетная стоимость (то есть за меньшую сумму денег, чем та, которую должен заплатить должник). Хотя возможна и обратная ситуация. Тогда организация-цедент должна будет начислить и заплатить НДС в бюджет. При этом начисление НДС отражают в день передачи имущественных прав (день подписания договора цессии).

ПРИМЕР

В сентябре АО «Актив» отгрузило ООО «Пассив» товары по договору купли-продажи на общую сумму 236 000 руб. (в том числе НДС – 36 000 руб.). Со стоимости отгруженных товаров «Актив» заплатил в бюджет НДС в сумме 36 000 руб. В срок, установленный договором, «Пассив» деньги за товары не перечислил.

АО «Актив» уступило в октябре право требования этой задолженности ООО «Прогресс» за 290 000 руб. Деньги от «Прогресса» поступили на расчетный счет «Актива» в ноябре. Сумма превышения полученного дохода над размером уступленного требования составила 54 000 руб.(290 000 руб. − 236 000 руб.). С этой суммы «Актив» начислит и уплатит НДС в бюджет.

Бухгалтер «Актива» должен сделать проводки:

в сентябре

ДЕБЕТ 628194; КРЕДИТ 90-1

– 236 000 руб. – отгружен товар «Пассиву»;

ДЕБЕТ 90-38194; КРЕДИТ 68 субсчет «Расчеты по НДС»

– 36 000 руб. – начислен в бюджет НДС при реализации товаров;

в октябре

ДЕБЕТ 62 субсчет «Расчеты по договору цессии»8194; КРЕДИТ 91-1

– 290 000 руб. – право требования дебиторской задолженности «Пассива» передано «Прогрессу»;

ДЕБЕТ 91-28194; КРЕДИТ 68 субсчет «Расчеты по НДС»

– 9 720 руб.(54 000 руб. × 18%) – начислен в бюджет НДС с суммы превышения полученного дохода над размером уступленного требования;

ДЕБЕТ 91-28194; КРЕДИТ 62

– 236 000 руб. – списана дебиторская задолженность «Пассива»;

равными долями до 25 октября, до 25 ноября и до 25 декабря

ДЕБЕТ 68 субсчет «Расчеты по НДС»8194; КРЕДИТ 51

– 12 000 руб. – перечислен НДС в бюджет со стоимости товаров, отгруженных «Пассиву»;

в ноябре

ДЕБЕТ 518194; КРЕДИТ 62 субсчет «Расчеты по договору цессии»

– 290 000 руб. – поступили деньги от «Прогресса» в оплату дебиторской задолженности;

равными долями до 25 января, до 25 февраля и до 25 марта

ДЕБЕТ 68 субсчет «Расчеты по НДС»8194; КРЕДИТ 51

– 3 240 руб. – перечислен НДС в бюджет при уступке права требования дебиторской задолженности.

Обратите внимание

Убыток от продажи дебиторской задолженности (уступки права требования) уменьшает облагаемую прибыль. При этом всю сумму убытка, полученного по договору цессии, компания вправе включить во внереализационные расходы уже на дату уступки права требования (п. 2 ст. 279 НК РФ).

Это правило действует с 1 января 2015 года и распространяется на те фирмы, которые платят налог на прибыль по методу начисления. Кстати, если соответствующие товары (работы, услуги) НДС не облагают, то НДС с уступки денежного требования также платить не нужно (п. 1 ст. 155 НК РФ).

По мнению Минфина России, аванс, полученный по договору уступки имущественных прав, облагается НДС исходя из полной суммы поступившей предоплаты (письмо от 30 марта 2015 г. № 03-07-15/17428).

Свою позицию чиновники обосновывают следующим образом. По правилам Налогового кодекса моментом определения налоговой базы является наиболее ранняя из двух дат (п. 1 ст. 167 НК РФ):

- день отгрузки или передачи товаров (работ, услуг), имущественных прав покупателю;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Соответственно, в день получения предоплаты (в том числе частичной) продавцу следует начислять НДС исходя из всей полученной суммы аванса. НДС в этом случае исчисляется по расчетной ставке 18% : 118%. Исчислять НДС с разницы между доходами от продажи имущественного права и расходами на его приобретение неправомерно.

Однако заявить вычет НДС, уплаченного с аванса в счет предстоящей передачи имущественных прав, продавец не может. Дело в том, что Налоговый кодекс попросту не предусматривает такого вида вычета.

Более того, кодексом не предусмотрены также вычеты НДС, уплаченного в бюджет при передаче имущественных прав на жилые дома и жилые помещения в случае расторжения договора уступки.

Тем не менее, напоминают финансисты, все эти суммы уплаченного НДС с авансов можно зачесть или вернуть в порядке, предусмотренном статьей 78 Налогового кодекса.

Фирма является цессионарием

Фирма, купившая право требования дебиторской задолженности (цессионарий), может:

- сама истребовать деньги с дебитора;

- еще раз перепродать право требования этой задолженности.

Если в результате этого цессионарий получит больше денег, чем он заплатил при покупке дебиторской задолженности, с суммы превышения он должен будет заплатить НДС (п. 2 ст. 155 НК РФ).

Налог рассчитывают по расчетной ставке 18% : 118% (независимо от того, по какой ставке облагают товары (работы, услуги), являющиеся предметом договора, по оплате которого возникла дебиторская задолженность).

Расчет будет таким:

| Сумма, которую получил цессионарий ‒ Сумма, заплаченная кредитору при покупке задолженности | × | 18% | : | 118% | = | НДС, подлежащий уплате в бюджет |

Налог цессионарий должен заплатить по итогам того квартала, в котором он передал право требования задолженности другой фирме или истребовал деньги с дебитора.

Также налог надо перечислить, если фирма, купившая долг, выдала аванс в счет его оплаты.

Рассмотрим на примере ситуацию, когда цессионарий добился погашения долга от дебитора.

ПРИМЕР

В ноябре ООО «Прогресс» купило у АО «Актив» за 250 000 руб. право требования дебиторской задолженности ООО «Пассив». Сумма задолженности «Пассива» – 270 000 руб.

В декабре «Прогресс» добился от «Пассива» погашения задолженности. В этом же месяце «Пассив» перечислил «Прогрессу» 270 000 руб. Так как в результате этих операций «Прогресс» получил больше денег, чем он заплатил при покупке дебиторской задолженности, с суммы превышения он должен будет заплатить НДС. Сумма налога составит:

(270 000 руб. – 250 000 руб.) × 18% : 118% = 3051 руб.

Бухгалтер «Прогресса» сделает такие проводки:

в ноябре

ДЕБЕТ 58 КРЕДИТ 60

– 250 000 руб. – приобретено право требования дебиторской задолженности;

ДЕБЕТ 60 КРЕДИТ 51

– 250 000 руб. – перечислены деньги цеденту – АО «Актив»;

в декабре

ДЕБЕТ 62 КРЕДИТ 91-1

– 270 000 руб. – предъявлено требование об уплате задолженности должнику – ООО «Пассив»;

ДЕБЕТ 91-2 КРЕДИТ 58

– 250 000 руб. – списана учетная стоимость права требования;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 3051 руб. – начислен НДС к уплате в бюджет;

ДЕБЕТ 51 КРЕДИТ 62

– 270 000 руб. – получены деньги от «Пассива»;

равными долями до 25 января, до 25 февраля и до 25 марта

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

– 1017 руб. – заплачен НДС в бюджет (согласно декларации за IV квартал).

На практике может сложиться и такая ситуация, когда цессионарий еще раз перепродает право требования дебиторской задолженности третьему лицу.

ПРИМЕР

В мае ООО «Прогресс» купило у АО «Актив» за 250 000 руб. право требования дебиторской задолженности ООО «Пассив». Сумма задолженности «Пассива» – 270 000 руб.

В июне «Прогресс», не дожидаясь оплаты от должника, переуступил денежное требование ООО «Дельта» за 260 000 руб. В этом же месяце «Дельта» перечислила деньги «Прогрессу».

Бухгалтер «Прогресса» сделает такие проводки:

в мае

ДЕБЕТ 58 КРЕДИТ 60

– 250 000 руб. – приобретено право требования дебиторской задолженности;

ДЕБЕТ 60 КРЕДИТ 51

– 250 000 руб. – перечислены деньги цеденту – АО «Актив»;

в июне

ДЕБЕТ 62 КРЕДИТ 91-1

– 260 000 руб. – право требования дебиторской задолженности «Пассива» передано ООО «Дельта»;

ДЕБЕТ 91-2 КРЕДИТ 58

– 250 000 руб. – списана учетная стоимость права требования;

ДЕБЕТ 51 КРЕДИТ 62

– 260 000 руб. – поступила оплата от ООО «Дельта»;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 1525 руб. ((260 000 – 250 000) × 18% : 118%) – начислен НДС к уплате в бюджет;

равными долями до 25 июля и до 25 августа

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

– 508 руб. – заплачен НДС в бюджет (согласно декларации за II квартал);

до 25 сентября

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

– 509 руб. – заплачен НДС в бюджет (согласно декларации за II квартал).

Покупка цессии

Фирма может приобрести право денежного требования у третьего лица (например, цессионария). При этом она вправе:

- cама истребовать долг с дебитора;

- перепродать право требования этой задолженности.

В этом случае фирма (новый кредитор) рассчитывает НДС так же, как цессионарий: c суммы превышения доходов над расходами по приобретению требования. Сумму налога определяют по расчетной ставке 18% : 118%.

Расчет будет таким:

| Сумма, которую получил новый кредитор ‒ Сумма, заплаченная третьему лицу при покупке задолженности | × | 18% | : | 118% | = | НДС, подлежащий уплате в бюджет |

Налог надо заплатить по итогам того квартала, в котором фирма передала право требования задолженности другой фирме или истребовала долг с дебитора.

Обратите внимание

Даже если в основе денежного требования, приобретенного у третьего лица, лежат операции, не облагаемые НДС, покупку цессии облагают НДС. Это правило установлено пунктом 2 статьи 155 Налогового кодекса.

Источник: http://elenaivanova.ucoz.net/news/nds_pri_ustupke_prava_trebovanija/2016-09-19-285