За отпуск заплатит… работник: удержание за неотработанные дни предоставленного отпуска

Автор: И. Михайлов

www.klerk.ru

У работника, уволившегося до окончания рабочего года, за который ему уже был предоставлен отпуск, появляется задолженность перед работодателем за неотработанные дни отпуска. Работодатель имеет право удержать сумму задолженности из денег, причитающихся работнику при увольнении. О правовых и налоговых вопросах удержания «за отпуск» читайте в этой статье.

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (часть первая ст. 137 ТК РФ) .

Одним из таких случаев является удержание денежных средств из заработной платы работника при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни этого отпуска (абз. 5 ч. 1 ст. 137 ТК РФ).

Рабочий год начинается со дня, в который работник приступил к исполнению трудовых обязанностей. Например, рабочий год работника, который принят на работу 22 декабря 2005 г. — это отрезок времени с 22 декабря 2005 г. по 21 декабря 2006 г.

Отпуска предоставляются работникам по графику не по окончании, а в течение соответствующего рабочего года (см. ст. 123 ТК РФ).

При увольнении работника до окончания рабочего года, за который ему уже был предоставлен отпуск, у работодателя появляется право удержать часть оплаты этого отпуска, соответствующую неотработанному времени.

————————

Все ссылки в статье на Трудовой кодекс РФ даны с учетом изменений, внесенных Федеральным законом от 30.06.2006 N 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации…».

При увольнении работника до конца рабочего года, за который ему уже предоставлен отпуск, у него появляется задолженность перед работодателем за неотработанные дни отпуска.

Случаи удержания «за отпуск»

Удержание может быть произведено работодателем в случае увольнения работника по любым основаниям, предусмотренным трудовым законодательством или иными нормативными правовыми актами, содержащими нормы трудового права (далее — трудовое законодательство), за исключением увольнения по следующим основаниям:

— отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

— ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ);

— сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ);

— смена собственника имущества организации — в отношении руководителя организации, его заместителей и главного бухгалтера (п. 4 ч. 1 ст. 81 ТК РФ);

— призыв работника на военную службу или направление его на альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

— восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

— признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

— смерть работника либо работодателя — физического лица, а также признание судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

— наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ).

Удержание за неотработанные дни отпуска не производится при увольнении работника по основаниям, указанным в пунктах 1, 2, подп. «а» п. 3 и п. 4 ч. 1 ст. 81, пунктах 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Таким образом, в случае если работник, которому в текущем рабочем году был предоставлен отпуск, увольняется, например, по собственному желанию, работодатель вправе произвести удержание.

Расчет денежной суммы, подлежащей удержанию

Порядок расчета денежной суммы, подлежащей удержанию с работника за неотработанные к моменту увольнения дни отпуска, трудовым законодательством не определен.

Обычно расчет производится следующим образом:

1) определяется продолжительность рабочего времени (в месяцах), оставшаяся до окончания рабочего года, за который получен отпуск;

2) продолжительность предоставленного отпуска (в днях) умножается на продолжительность времени (в месяцах), оставшегося до окончания рабочего года, и делится на количество месяцев рабочего года (12 месяцев). В результате получается продолжительность (в днях) неотработанного отпуска;

3) продолжительность (в днях) неотработанного отпуска умножается на средний дневной заработок, который был исчислен при оплате отпуска. В результате получается сумма, подлежащая удержанию с работника.

Порядок расчета денежной суммы, подлежащей удержанию за неотработанные дни отпуска, трудовым законодательством не установлен.

Поскольку нормативные правовые акты не устанавливают порядок расчета удерживаемой суммы, на наш взгляд, применение описанного порядка вполне оправдано, тем более что он не противоречит правилам арифметики.

ПРИМЕР.

Рабочий год работника начался 1 декабря 2005 г., а закончится 30 ноября 2006 г.

В текущем рабочем году работнику предоставлен ежегодный основной отпуск, продолжительностью 28 календарных дней. При оплате отпуска средний дневной заработок составил 250 руб.

Работник увольняется 31 августа 2006 г., не отработав до конца рабочего года три месяца.

Неотработанными окажутся семь дней отпуска (28 дн. х 3 мес. : : 12 мес.). Работодатель имеет право удержать 1750 руб. (250 руб. х х 7 дн.).

Если отпуск оплачивался исходя из среднего часового заработка, то при расчете удерживаемой суммы принимается во внимание не количество неотработанных дней, а количество неотработанных часов отпуска.

Неотработанные дни отпуска пересчитываются в неотработанные часы делением на 7 (количество календарных дней в неделю) и умножением на количество рабочего времени (в часах) в неделю, установленное данному работнику.

ПРИМЕР.

Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе с выходными днями в субботу и воскресенье.

Рабочий год работника начался 1 мая 2006 г., а закончится 30 апреля 2007 г.

В текущем рабочем году работнику предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней. При оплате отпуска средний часовой заработок составил 50 руб. Продолжительность рабочей недели — 40 часов.

Работник увольняется 30 сентября 2006 г., не отработав до конца рабочего года семь месяцев.

Неотработанными окажутся 16 дней отпуска (28 дн. х 7 мес. : : 12 мес.), т.е. 91 часов (40 ч х 16 дн. : 7 дн.). Работодатель имеет право удержать 4550 руб. (50 руб. х 91 ч).

Конечно не всегда (т.е. этого не бывает почти никогда) рабочий год начинается в первый день месяца, а работник увольняется в последний день месяца.

Нецелые месяцы, участвующие в расчетах, некоторые специалисты предлагают округлять до целых или отбрасывать в соответствии с п. 35 Правил об очередных и дополнительных отпусках, утвержденных Постановлением НКТ СССР от 30.04.1930 N 169 (далее — Правила).

Округляются излишки, составляющие более половины месяца, а отбрасываются — составляющие менее половины месяца.

Следует, однако, иметь в виду, что применение п. 35 Правил в данном случае вряд ли оправдано:

во-первых, в нем речь идет о праве на пропорциональный дополнительный отпуск или компенсацию за отпуск при увольнении, а не об удержании;

во-вторых, округление или отбрасывание излишков приводит к ущемлению прав либо работника, либо работодателя, что не справедливо.

Поэтому, на наш взгляд, лучше излишки не округлять до целых месяцев и не отбрасывать. А округление знаков после запятой производить по правилам арифметики.

ПРИМЕР.

Работнику в текущем рабочем году предоставлен ежегодный отпуск продолжительностью 31 календарный день (с учетом дополнительного отпуска за ненормированный рабочий день). При оплате отпуска средний дневной заработок составил 180 руб.

Работник увольняется, не отработав до конца рабочего года четыре месяца и 20 дней (в месяце, в котором 30 календарных дней).

Неотработанными окажутся 12,06 дней отпуска (31 дн. х х (4 мес. + 20/30 мес.) : 12 мес.). Работодатель имеет право удержать 2170,8 руб. (180 руб. х 12,06 дн.).

Если же при расчете денежной суммы, подлежащей удержанию, руководствоваться Правилами, то неотработанными окажутся 12,92 дня отпуска (31 дн. х 5 мес. : 12 мес.), поскольку четыре месяца и 20 дней округляются до пяти месяцев. Работодатель имеет право удержать 2325,6 руб. (180 руб. х 12,92 дн.).

Во всяком случае, правила расчета следует закрепить в локальном нормативном акте работодателя (см. ст. 8 ТК РФ).

* * *

Поскольку дополнительный отпуск за вредную или опасную работу (ст. 117 ТК РФ) всегда предоставляется только пропорционально отработанному в соответствующих условиях времени (п.

9 Инструкции о порядке применения Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденной Постановлением Госкомтруда СССР и Президиума ВЦСПС от 21.11.

1975 N 273/П-20), необходимость удержания за неотработанные дни такого отпуска возникнуть не может.

Порядок удержания

Удержание за неотработанные дни отпуска производится при увольнении из причитающейся работнику денежной суммы в день:

— увольнения;

— предъявления уволенным работником требования о расчете или не позднее следующего дня, если в день увольнения работник не работал (ст. 140 ТК РФ).

Обратите внимание! Нельзя удержать более 20% суммы, причитающейся работнику при увольнении. Если размер задолженности превышает 20% заработной платы работника, то с работника в любом случае удерживается не более 20% (ч. 1 ст. 138 ТК РФ).

Остальная часть задолженности может быть погашена работником добровольно.

ПРИМЕР.

Работодатель имеет право удержать с работника за неотработанные дни отпуска 2300 руб. При этом заработная плата, причитающаяся работнику при увольнении, составляет 5600 руб.

Следовательно, работодатель имеет право удержать не более 1120 руб. (5600 руб. х 20%).

1180 руб. работник может внести в кассу организации.

Если работодатель по каким-либо причинам не удержал с работника причитающуюся сумму, то в дальнейшем взыскать ее в судебном порядке нельзя.

Некоторые специалисты, ссылаясь на Приказ Минздравсоцразвития России от 03.03.2005 N 190, утверждают, что такое взыскание возможно. Приказом Минздравсоцразвития России N 190 признан недействующим п.

2 Правил, которым было прямо закреплено, что если работодатель, который, имея право на удержание, фактически при расчете не смог произвести его вовсе или частично, то дальнейшее взыскание (в судебном порядке) не производится.

Однако не следует забывать, что часть четвертая ст. 137 ТК РФ всегда запрещала взыскивать с работника излишне выплаченную ему заработную плату, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или в простое, а также в случае неправомерных действий работника. Эта норма не отменялась.

Статья 1109 ГК РФ также предусматривает, что не подлежат возврату в качестве неосновательного обогащения заработная плата и иные денежные суммы, предоставленные физическому лицу в качестве средства к существованию, при отсутствии недобросовестности с его стороны или счетной ошибки.

Если по каким-либо причинам работодатель не смог произвести удержание за неотработанный отпуск при увольнении полностью или частично, то дальнейшее взыскание (в судебном порядке) невозможно.

Налогообложение при удержании «за отпуск»

Необходимо ли в связи с удержанием за неотработанные дни отпуска пересчитывать налоги и иные обязательные платежи — налог на прибыль, ЕСН, страховые взносы на обязательное пенсионное страхование (страховые взносы), НДФЛ?

По мнению многих специалистов, налоги следует пересчитать в периоде предоставления отпуска, поскольку «ошибка» произошла именно тогда. Налоговые органы на местах часто придерживаются этой же точки зрения и требуют, кроме всего прочего, сдать уточненные декларации (п. 1 ст. 54 НК РФ).

На наш взгляд, это неправильно.

Удерживаемая денежная сумма является задолженностью работника перед работодателем (ч. 2 ст. 137 ТК РФ). Задолженность эта возникает не в связи с «излишне» предоставленными днями отпуска.

Отпуск (за исключением отпуска за вредную или опасную работу) всегда предоставляется целиком (см. письмо Роструда от 23.06.2006 N 947-6), а работник всегда имеет право на весь предоставленный отпуск.

Задолженность возникает при увольнении в связи с тем, что работник не отработал некоторое время до конца рабочего года.

Увольнение работника до конца рабочего года, за который ему предоставлен отпуск, не влияет на правильность предоставления и оплаты отпуска. Поэтому никакие исправления в периоде предоставления отпуска не нужны.

Оплата отпуска включается в состав расходов при налогообложении прибыли, облагается ЕСН и страховыми взносами в ПФР, с нее удерживается НДФЛ.

Налоговая база (сумма налога) по всем этим налогам и обязательным платежам определяется нарастающим итогам с начала года. Поэтому удерживаемая сумма учитывается при исчислении налогов и обязательных платежей в периоде увольнения.

ПРИМЕР.

Работник увольняется в октябре 2006 г. Задолженность работника перед работодателем за неотработанные дни отпуска составляет 1500 руб. При этом заработная плата, причитающаяся работнику при увольнении — 10 000 руб.

Работодатель имеет право удержать всю сумму задолженности (1500 руб. < 10 000 руб. х 20%).

Источник: http://hr-portal.ru/article/za-otpusk-zaplatit-rabotnik-uderzhanie-za-neotrabotannye-dni-predostavlennogo-otpuska

Удержание за отпуск при увольнении 2018 — неиспользованный, неотработанный, отпускных, за обучение

Если гражданин увольняется, работодатель производит с ним полный расчет. Закон позволяет получить компенсацию за неиспользованный отпуск.

Однако правило действует и в обратную сторону. Если гражданин отправился на отдых, не отработав необходимое количество дней, может быть выполнено удержание за отпуск при увольнении.

Чтобы разобраться во всех особенностях процедуры, стоит заранее ознакомиться с актуальной информацией по теме.

Общие сведения

Проработав полгода на одном рабочем месте, человек получает право отправиться в ежегодный оплачиваемый отпуск.

Согласно нормам, закрепленным в статье 115 ТК РФ, длительность отдыха не может быть меньше 28 дней.

В ряде ситуаций отправиться в отпуск можно и раньше. Оплачиваемый отдых предоставляется до истечения полугода по согласованию сторон. Подобная возможность закреплена в части 3 статьи 122 ТК РФ.

Дело в том, что отпускные, выплачиваемые специалисту перед отдыхом, начисляются в течение всего года.

Законодательство

Процедуру предоставления отпуска и все вопросы, связанные с ним, регулирует ТК РФ. Согласно положениям, закрепленным в действующих нормативно-правовых актах, отпуск может быть предоставлен в любое время, если это не противоречит производственной необходимости.

По общему правилу для получения права на очередной оплачиваемый отпуск нужно отработать не менее полугода.

Действующее законодательство не запрещает предоставлять отпуск раньше 6 месяцев. В последующие годы отдых может быть запланирован по графику в начале года или иной период.

Если человек покидает должность раньше, чем отрабатывает оплаченное ранее время, работодатель может взыскать предоставленные в качестве отпускных денежные средства. Подобная возможность закреплена в статье 137 ТК РФ.

Следует помнить, что удержание компенсации за отпуск при увольнении – это право работодателя, а не обязанность. Решение может принимать только он. Мнение работника при этом не учитывается.

Когда действует запрет?

Если работник решил прекратить сотрудничество с фирмой по собственному желанию, работодатель получает возможность вернуть денежные средства за неотработанные дни.

Однако, согласно действующему законодательству, существуют особые случаи, при наступлении которых нельзя осуществить удержание. Они зависят от причины увольнения.

Вернуть денежные средства за отпуск не получится, если работник покидает фирму в связи с:

- ликвидацией предприятия или прекращением деятельности ИП;

- призывом в ряды ВС РФ или началом прохождения альтернативной службы;

- сокращением;

- невозможностью продолжения деятельности в связи с состоянием здоровья (при наличии медицинского заключения);

- кончиной одной из сторон договора;

- сменой владельца организации.

Существуют и другие причины, запрещающие выполнять удержание за отпуск при увольнении. Узнать точный перечень можно, обратившись к действующему законодательству.

Удержание за отпуск при увольнении

Процедура может иметь ряд особенностей в зависимости от нюансов сложившейся ситуации.

Чтобы знать, как действовать, стоит ознакомиться с рядом типовых случаев, во время которых может выполняться удержание за отпуск.

Компенсации за неиспользованный

На практике возможны ситуации, когда происходит удержание компенсации за неиспользованный отпуск при увольнении. Обычно это происходит, если денежные средства были начислены сотруднику в излишнем объеме.

Действующее законодательство не запрещает компанию просить сотрудника вернуть капитал.

Однако, согласно правилам, деньги должны быть внесены добровольно в кассу компании.

За неотработанный

Удержание за отпуск при увольнении осуществляется с учетом ограничений, установленных в статье 138 ТК РФ.

Согласно положениям нормативно-правового акта, размер удержания не может превышать 20% от предоставляемой заработной платы.

Правило действует даже в том случае, если сам сотрудник согласен внести сумму большего объема.

Однако закон позволяет специалисту добровольно заплатить больше, внеся деньги в кассу предприятия или положив средства на банковский счет компании.

За обучение

В законе нет запрета, позволяющего избежать удержания средств за ученический отпуск. Обычно процедура выполняется, если работник решил уволиться в период учебы. Считается, что в этой ситуации происходит нецелевое использование учебного отпуска.

Работодатель получает право потребовать от работника добровольного возврата отпускных. В случае отказа работодатель может обратиться в суд.

Однако статистика показывает, что в большинстве случаев государственный орган принимает сторону работника.

Дело в том, что в Трудовом Кодексе зафиксирована только возможность удержания за ежегодный оплачиваемый отпуск. Об отдыхе, предоставляемом в связи с учебой, информация в нормативно-правовом акте отсутствует.

Как рассчитать размер излишне выплаченных средств?

Процедура расчета размера удержания не отличается сложностью. Изначально определяется срок, который сотрудник не отработал.

Процедура осуществляется по формуле: Од = 28 / 12 х Мс, где:

- Од – число отработанных дней отпуска;

- Мс – количество месяцев, отработанных для достижения отпускного стажа.

Затем происходит определение размера самого удержания. Для выполнения процедуры необходимо знать величину средней дневной заработной платы сотрудника, с которым прекращается сотрудничество.

Показатель должен быть таким же, как и при расчете других выплат при увольнении. Отдельно выполнять его вычисление специально для определения удержания не нужно.

Налоги

Если производится удержание за отпуск при увольнении, необходимо заплатить все обязательные платежи и сборы.

Работодатель должен внести денежные средства для уплаты:

- соцстраховых взносов;

- налога на доходы;

- взносов в Пенсионный фонд;

- НДФЛ;

- ЕСН.

Если работодатель не осуществит один или несколько платежей, это будет считаться нарушением.

Как обойтись без удержаний?

Согласно действующему законодательству, в 2018 году удержание за неотработанный отпуск – право, а не обязанность работодателя.

Если он не хочет возвращать денежные средства, он может прекратить сотрудничество с работником на стандартных условиях.

Что делать, если работник не согласен возвращать?

Статистика показывает, что иногда в процессе удержания возникают споры с работником. Почвой для них обычно выступает сумма, которую компания хочет вернуть.

В сложившейся ситуации работодатель может выплатить часть суммы, которая не оспаривается. Если еще есть время до прекращения сотрудничества, можно попытаться решить спор мирным путем.

Для этого разрешается использовать следующие механизмы:

- объяснить работнику правомерность действий, опираясь на положения законодательства;

- договориться со специалистом о добровольном возврате полагающейся суммы в кассу компании;

- письменно договориться о возврате полагающихся средств, составив соглашение или расписку.

Если разрешенные методы воздействия на сотрудника результата не возымели, работодатель может простить долг или подать заявление в суд.

Для обращения в государственный орган потребуется составить акт об отказе специалиста подписывать приказ об удержании части денежных средств. Наличие документа послужит весомым доказательством во время разбирательства.

На видео о выплатах при увольнении

Источник: http://nam-pokursu.ru/uderzhanie-za-otpusk-pri-uvolnenii/

Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска

Когда производят удержания

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Совет: есть способ, который позволит избежать наличия неотработанных отпусков в организации. Он заключается в следующем.

Попросите сотрудника, уходящего в отпуск авансом, написать два заявления:

- о предоставлении очередного отпуска – на дни отпуска, положенные за отработанный период;

- о предоставлении отпуска без сохранения зарплаты – на дни отпуска, предоставляемые авансом.

Тогда неотработанных отпускных у организации не будет.

Указанный порядок предоставления отпуска с учетом фактически отработанного времени (с разделением отпуска на части) можно предусмотреть в коллективном (трудовом) договоре или в других внутренних документах организации.

Когда нельзя производить удержания

Удержания нельзя проводить, если сотрудник увольняется:

- из-за ликвидации организации;

- при отказе от перевода на другую работу (отсутствии в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

- из-за восстановления на работе прежнего сотрудника;

- в связи с призывом на военную службу, наступлением полной нетрудоспособности, стихийным бедствием;

- из-за смены собственника организации.

Такие правила предусмотрены в абзаце 5 части 2 статьи 137 Трудового кодекса РФ.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2016 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2016 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна:

501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2016 года Ивановой начислено 10 000 руб.

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ:

2338 руб. >

Источник: http://NalogObzor.info/publ/raschety_s_personalom/zarplata_srednij_zarabotok/kak_uderzhat_iz_zarplaty_sotrudnika_otpusknye_vyplachennye_za_neotrabotannye_dni_otpuska/44-1-0-2279

Удержание за неотработанные дни отпуска при увольнении

Я работал топ-менеджером в крупной компании и все было отлично, пока я не обратился к руководителю с просьбой, оформить отпуск досрочно. Поскольку я был на хорошем счету, такую возможность мне представили без проблем. Отпуском я пользоваться не стал, а вот компенсацию получил и все бы хорошо, да компания моя обанкротилась.

Когда начали рассчитывать выходное пособие, главбух решила удержать с меня все отпускные, аргументируя свои действия тем, что я еще год после этого не успел отработать. Пришлось мне вооружаться трудовым кодексом и искать, каков порядок удержания за неотработанные дни отпуска при увольнении и как на это может повлиять факт банкротства фирмы.

В результате, наткнулся на норму, позволяющую мне вообще деньги не возвращать и весь расчет получить в полном объеме. Хочу поделиться с вами результатам моих поисков и рассказать, как правильно действовать в подобной ситуации. Возможно, моя заметка кому-то поможет и подскажет, что делать.

Когда у работодателя может возникнуть право удержать отпускные с работника

По закону, за предоставленный авансом отпуск, работник получает деньги в стандартном порядке. Выполняются все необходимые расчеты, и сотрудник подписывает соответствующий приказ.

Решение о предоставлении отпускного периода принимается только по соглашению сторон, либо, когда есть основания, не противоречащие нормам закона. Длительность отпускного периода не должна превышать 28-ми суток.

При увольнении, с заработка сотрудника удерживаются средства, которые были выплачены в счет отпуска, если он не успел отработать положенные 12-ть месяцев. Сумма рассчитывается индивидуально и пропорционально тому, сколько времени отработал человек.

Когда отпускные нельзя удержать

Излишне выплаченные отпускные могут быть взысканы работодателем при стандартном порядке расчетов. Если трудоустройство завершается, например, по причине возникновения несчастного случая и потери трудоспособности, либо в случае банкротства предприятия, деньги не подлежат возврату.

Более подробный список оснований приведен дальше:

- при завершении трудоустройства, в связи с отказом работника от перевода на другое рабочее место по медпоказаниям;

- по сокращению или в связи с ликвидацией фирмы-нанимателя;

- если вынесено решение суда о восстановлении работника в организации;

- по причине призыва на армейскую службу;

- при отнесении сотрудника к разряду нетрудоспособных, по причине инвалидности;

- если наступил форс-мажор;

- в случае смерти ИП, являющегося работодателем.

Если хотя бы одно, из указанных оснований, имеется, деньги, выплаченные за отпуск авансом, не могут быть удержаны при расчете. Если причины прекращения занятости другие, то сумма удерживается пропорционально отработанному периоду. По закону, удержание выполняется в течение месяца, после завершения установленного для этого срока.

Деньги взимаются при условии, что гражданин добровольно не желает оплатить долг. Подробно о порядке и нюансах удержания отпускных при завершении трудоустройства можно узнать из видео:

Порядок удержания средств

Работодатель обязан руководствоваться трудовыми нормативами, при удержании средств за неотработанные дни отдыха. По существующему регламенту, размер взыскания не должен превышать 20% от суммы выплачиваемого заработка, даже если сотрудник не возражает против списания более крупной суммы.

Когда переплата превысит разрешенную законом сумму, после получения расчета, сотрудник может добровольно сделать взнос и погасить долг. Для этого достаточно передать деньги через кассу предприятия или перечислить на счет компании в банке.

Если гражданин не выполнит этого действия, компания вправе обратиться в судебный орган и взыскать задолженность через судебный орган. К сожалению, изучение судебной практики по данному вопросу, позволяет сделать выводы, что исход обращения непредсказуем. Решения крайне противоречивы и суд будет ориентироваться на индивидуальные особенности дела.

Особенности исчисления суммы к удержанию

Важным моментом считается расчет суммы, которая будет удерживаться с гражданина. Здесь следует внимательно проверить результаты исчислений бухгалтера, чтобы быть уверенным в их правильности. Определить сумму к взысканию можно даже самостоятельно, если воспользоваться специальной формулой — УДНО = (ДФО − ДОС) × ЗСД, где:

- УДНО — сумма к удержанию за неиспользованные дни;

- ДФО — фактически использованный период;

- ДОС — общая продолжительность отпускного времени;

- ЗСД — средний заработок.

Обычно, бухгалтера обращаются именно к этой формуле или производят расчеты при помощи автоматизированных систем. Итоговая сумма удерживается с увольняющегося лица. С итогами расчетов должен быть ознакомлен работник под роспись. Если он не согласен, то имеет полное право опротестовать исчисление на месте или обратиться в трудинспекцию, а также, в суд.

Итак, за получение отпускного аванса, с работника будут производиться удержания – до 20% от суммы, если он решит уволиться. В случае превышения данной суммы, остаток, гражданин обязан внести добровольно. И да, в отношении некоторых граждан установлен запрет на взыскание ранее выплаченных отпускных.

Источник: https://grazhdaninu.com/trud/uvolnenie/uderzhanie.html

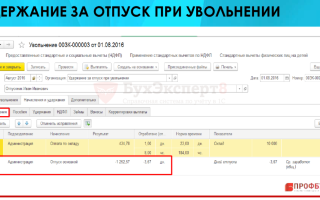

Удержание за неотработанные дни отпуска при увольнении проводки

Понять механизм появления неотработанных отпускных поможет следующий пример.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 1 июля 2014 года, а в январе 2015 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ). Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО!Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале«Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале«Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Реализовать указанное право можно не во всех случаях.

Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится.

Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом — об этом поговорим в следующем разделе.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале«НДФЛ с неотработанных отпускных подлежит возврату».

Источник: http://pravostoriya.ru/uderzhanie-za-neotrabotannye-dni-otpuska-pri-uvolnenii-provodki/

Удержание за неотработанные дни отпуска при увольнении

Некоторые работники просят отпуск авансом, получают деньги, после чего увольняются. Компания имеет право на удержание за неотработанные дни отпуска при увольнении работника.

Отпускные начисляют в соответствии с количеством дней отпуска. Новый сотрудник получает право на отпуск за первый год после шести месяцев работы в компании. Отпуск можно предоставить и до истечения этого срока, если сотрудник подал заявление и компания пошла ему навстречу (ст. 122 ТК РФ).

Некоторые сотрудники просят предоставить отпуск авансом и получают положенную сумму. Но иногда новый сотрудник решает уйти из компании по окончании периода отдыха. Тогда он должен вернуть деньги за время, которое не отработал. Удержание за неотработанные дни отпуска при увольнении делают при окончательном расчете с сотрудником.

Работодатель обладает правом на удержание за неотработанный отпуск при увольнении работника

Новый сотрудник оформил отпуск авансом, получил деньги, а после отдыха подал заявление об уходе. Поскольку он не отработал период, за который предоставляют отпуск, ему придется вернуть деньги. Возврат за неотработанный отпуск касается только тех дней, которые работник взял авансом. То есть если он имел право на 21 день, а попросил 28, нужно будет вернуть выплату за 7 дней.

Удержание за неотработанные дни отпуска при увольнении «по собственному» производят из заработной платы (абз. 5 ч. 2 ст. 137 ТК РФ). Нужно иметь в виду, что в судебном порядке удержания за неотработанный отпуск не добиться (определение ВС РФ от 25.10.2013 № 69-КГ13-6). Если компания хочет вернуть средства, нужно вычесть их из окончательной суммы, которую выдадут работнику при увольнении.

Удержание за неотработанный отпуск делают в полном объеме

Работники возражают против того, чтобы при увольнении удержание за отпуск авансом производили полностью. Дело в том, что существует норма ч. 1 ст. 138 ТК РФ. По этой норме при каждой выплате зарплаты нельзя удерживать более 20%.

Однако суды считают, что в случае удержания за неотработанные дни отпуска при окончательном расчете эта норма не действует. Выплата при увольнении – разовая, а не регулярная (апелляционное определение Тамбовского областного суда от 19.10.

2016 по делу № 7–423/2016).

Удержание за отпуск авансом при увольнении лучше оформить до ухода работника

Если сотрудник увольняется и не возвращает деньги за неотработанные дни, компании считают, чтоб выплатили работнику больше положенного. Однако суды редко поддерживают такие исковые требования. Могут быть трудности с удержанием за неотработанный отпуск при увольнении (определение ВС РФ от 12.09.2014 № 74-КГ14-3). Для взыскания излишних выплат в ст. 137 ТК РФ есть только три основания:

Чаще всего в подобных обстоятельствах суды отказывают в удержании за неотработанный отпуск при увольнении работника (апелляционные определения Саратовского областного суда от 19.05.16 по делу № 33–3477/2016, ВС Республики Башкортостан от 09.11.16 по делу № 33–22500/2016).

Суды редко удовлетворяют иски об удержании за неотработанные дни отпуска

В практике есть примеры, когда суды допускали удержание за неотработанные дни отпуска. Так, суд пришел к выводу, что организация вправе получить возврат.

Работник уволился сразу после того, как вернулся с отдыха. Организация не вычла сумму задолженности при расчете с работником, но впоследствии подала иск.

Суд поддержал истца (апелляционное определение ВС Республики Карелия от 27.12.12 по делу № 33–3851/2012).

Тем не менее, суды редко придерживаются подобной позиции. Они считают, что в законодательстве есть нормы об удержании за неотработанные дни отпуска при увольнении, а не после расторжения трудового договора. Поэтому перед тем, как уволить работника, нужно произвести вычет из зарплаты.

Источник: https://www.law.ru/article/21750-uderjanie-za-neotrabotannye-dni-otpuska