Расчет платы за НВОС за 2017 год в

Негативное воздействие на окружающую среду обязательно должно контролироваться со стороны государства во избежание экологических катастроф.

Невозможность исключить природопользование в целом становится причиной того, что властями разрабатывается схема сбора оплат с природоиспользующих объектов, которые наносят вред экологической ситуации в рамках территории государства.

Одна из схем компенсирования негативного воздействия – это плата за НВОС за 2017 год.

Скачать действующий бланк декларации расчета платы за НВОС можно по ссылке.

Зачем нужна форма отчета по НВОС

Предприятия, оказывающие негативное воздействие на природу, в государственном порядке обязуются компенсировать его посредством уплаты в государственный бюджет определенных сумм.

Расчет платы за НВОС за 2017 год происходит путем использования специальных ставок, нормативов, коэффициентов, а также определенных лимитов, которые определяют, относится ли данное предприятие к загрязняющим окружающую среду или нет.

Такая плата, естественно, не может изменить разрушающее воздействие на природу, но оказывает поддерживающее действие в рамках государства для разработки технологий по предотвращению негативного воздействия, а также по нейтрализации уже существующего.

Как платят

Расчет платы за негативное воздействие проводят по каждому типу по отдельности, а затем суммируют полученные результаты.

Это дает возможность отобразить общую сумму по предприятию, которая оплачивается в адрес Росприроднадзора.

Стоит отметить, что для оплаты различных категорий воздействий используются разные КБК, с чем стоит быть внимательным во избежание недочетов, а также неправильного зачисления производимых предпринимательским объектом оплат.

Оплата происходит в суммовом выражении через отделение банка. Соответственно, в результате составленного платежного поручения предприниматель на руки получает квитанцию, которую предоставляет вместе с отчетом НВОС за 2017 год.

Стоит отметить, что расчет платы за негативное воздействие производится на базе результатов, полученных за предшествующий год, и осуществляется с помощью авансовых платежей, а по окончании отчетного периода делается перерасчет и оплачивается остаток. Авансовые платежи вносятся поквартально, кроме последнего квартала года.

Авансы уплачивают до 20 числа того месяца, который наступит после отчетного квартала.

Исключением является последний годовой квартал года, а точнее остаток за расчетный период, который необходимо внести до 1 марта и квитанцию об оплате приложить к расчетным документам.

В предшествующем году это был Расчет НВОС, который содержал данные не только о производственном предпринимательском объекте, но и подробный расчет негативного воздействия на окружающую среду.

Кто сдает расчет по НВОС и уплачивает сбор

НВОС обязаны рассчитать и уплатить те предпринимательские объекты, которые негативно воздействуют на природу, то есть те, которые имеют в своем распоряжении опасные предпринимательские объекты.

Расчет платы за негативное воздействие 2017 года обязаны произвести производства, которые в этом году работали с атмосферными выбросами, водными выбросами, получением разнообразных опасных отходов.

- Производства, которые могут выбрасывать в атмосферу пары ртути, аммиак и пр.

- Производства, использующие воду для производственных процессов и сбрасывающие ее в канализацию или природные водные объекты.

- Производства, которым при регистрации в Росприроднадзоре был присвоен определенный тип отходов и ставка по нему.

Расчет НВОС в 2017 году будет сопровождаться использованием нового коэффициента, равного 2, а также тех ставок, которые правительство присвоило за единицу выброса определенного вида отходов.

Новшества по усплате НВОС смотрите в этом видео:

Отчетность

Расчет за негативное ВОС будет сопровождаться подачей отчетного документа.

Если раньше он так и назывался — Расчет, то в 2016 году это будет Декларация, которая содержит данные не только непосредственно по предпринимательскому объекту, но и по сферам, которые он загрязняет, а также пояснительные расчеты по каждому из видов выбрасываемых загрязнений.

Новая форма будет состоять из нескольких частей, а в целом – отображать полную сумму оплаты. Форма отчета по НВОС за 2017 год будет сдаваться до первого марта вместе с квитанциями, подтверждающими произведенную оплату.

Итак, конечный день для оплаты и сдачи отчетности НВОС за 2017 год – 10 марта 2018 года. Если предприниматель до этого времени не отправит отчетность на рассмотрение или не оплатит необходимую сумму, то может возникнуть судебное разбирательство.

Источник: https://saldovka.com/nalogi-yur-lits/prochie/raschet-platyi-za-nvos-za-god.html

Плата за негативное воздействие на окружающую среду в 2017 году

Плата за негативное воздействие на окружающую среду (плата за НВОС) — это экологический сбор, который взимается государством с фирм или же предпринимателей, чья деятельность связана с вредными выбросами в воду, атмосферу и т. п.

Необходимость оплачивать этот сбор должна, по мысли законодателя, стимулировать налогоплательщиков задействовать все доступные инструменты для сокращения общего количества выбросов, а до того времени нести ответственность за все последствия их работы.

Плата за НВОС устанавливается в соответствии со статьей 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее — закон № 7-ФЗ).

Виды негативного воздействия

К видам негативного воздействия на окружающую среду относятся (ст. 16 закон № 7-ФЗ):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Вносить плату за выбросы загрязняющих веществ в атмосферный воздух необходимо, если их источником являются стационарные объекты. Поэтому владельцы транспортных средств вносить плату в этой части не должны.

Плата за НВОС

Плату за НВОС обязаны вносить юридические лица и ИП, осуществляющие на территории РФ хозяйственную деятельность, оказывающую негативное воздействие на окружающую среду, за исключением юридических лиц (ИП), ведущих деятельность исключительно на объектах IV категории (ст. 16.1 закона № 7-ФЗ).

Кроме того, согласно закону (абз. 2 п. 1 ст. 16.1 закона 7-ФЗ):

- плату за НВОС при размещении отходов, за исключением твердых коммунальных отходов, вносят юридические лица и ПБОЮЛы, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы.

- плату за НВОС при размещении твердых коммунальных отходов вносят региональные операторы по обращению с твердыми коммунальными отходами (ТКО), операторы по обращению с ТКО, осуществляющие деятельность по их размещению.

Какие объекты относятся к IV категории?

Критерии, на основании которых объекты, оказывающие негативное воздействие на окружающую среду, отнесены к объектам I, II, III и IV категорий, установлены Постановлением Правительства РФ от 28.09.2015 № 1029.

К IV категории относятся объекты при одновременном выполнении следующих условий:

- наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 т в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

- отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

Присвоение объекту, оказывающему НВОС, соответствующей категории будет осуществлено при его постановке на государственный учет объектов, оказывающих НВОС (п. 4 ст. 4.2 закона № 7-ФЗ).

Порядок внесения платы за НВОС

Согласно разъяснениям (письмо Росприроднадзор от 11.04.2016 N АС-06-01-36/6155):

- субъекты малого и среднего предпринимательства исчисляют и вносят плату единовременно до 1 марта, следующего за отчетным периодом (т. е. за 2017 год — в срок до 1 марта 2018 года);

- остальные организации вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере ¼ от суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год.

При определении ¼ от части суммы платы за негативное воздействие на окружающую среду учитываются суммы платы фактически уплаченные (не начисленные) за I — IV кварталы 2017 года.

При определении 1/4 от суммы платы за НВОС, уплаченной за 2017 год, не учитываются суммы платежей, уплаченные в счет погашения задолженности предыдущих лет (2015, 2016 и т. д.), вне зависимости от того, осуществлялось ли погашение задолженности в добровольном порядке или по решению суда.

Расчет и сроки перечисления платы за НВОС

Отчетным периодом в отношении внесения платы за НВОС признается календарный год (п. 2 ст. 16.4 закона № 7-ФЗ).

Плату, исчисленную по итогам отчетного периода в порядке, установленном статьей 16.3 закона № 7-ФЗ, с учетом корректировки ее размера экономическому субъекту надлежит перечислить не позднее 1 марта года, следующего за отчетным периодом.

В соответствии с бюджетным законодательством РФ плата за НВОС:

- за выбросы загрязняющих веществ, сбросы загрязняющих веществ — вносится по месту нахождения стационарного источника;

— за размещение отходов производства и потребления — по месту нахождения объекта размещения отходов производства и потребления.

Плата за НВОС рассчитывается отдельно по каждому виду загрязнения — выбросам в воздух, сбросам в воду, размещению отходов.

Субъекты малого и среднего предпринимательства рассчитывают и перечисляют плату только по итогам года (п. 3 ст. 16.4 закона № 7-ФЗ).

Если компания не относится к малым или средним, то ей в течение года надо платить авансовые платежи — за I, II и III кварталы.

Каждый авансовый платеж равен 1/4 от платы за предыдущий год (п. 3 ст. 16.4 закона № 7-ФЗ).

Плата, подлежащая уплате по итогам года, рассчитывается по следующей формуле:

Плата за НВОС по итогам года = Плата за НВОС за год – Авансовые платежи, уплаченные в течение года.

Если результат отрицательный, то разница — это сумма переплаты, которую организация сможет вернуть или зачесть в счет будущих платежей за НВОС (Письмо Росприроднадзора от 11.04.16 № АС-06-01-36/6155).

Ответственность за несвоевременное или неполное внесение платы за НВОС

Несвоевременное или неполное внесение платы за НВОС экономическими субъектами влечет за собой уплату пеней в размере 1/300 от ключевой ставки Банка России, действующей на день уплаты пеней.

Максимальный размер процентов — не более 0,2% за каждый день просрочки.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, начиная со следующего дня после дня окончания соответствующего срока.

Расчет платы за год за выбросы в воздух или сбросы в воду

Плата рассчитывается по каждому объекту НВОС, на который получено разрешение Росприроднадзора на выбросы или сбросы.

Для расчета необходимы (п. 2 ст. 16.2, п. 4 ст. 23 закона № 7-ФЗ):

- данные внутреннего учета фактических выбросов или сбросов (п. п. 2, 3 ст. 67 закона № 7-ФЗ);

- нормативы и лимиты, установленные в разрешении;

- ставки платы за выбросы в воздух или сбросы в воду. При расчете платы в отношении территорий и объектов, которые находятся под особой охраной, следует умножить ставку на 2 (п. 2 постановления Правительства от 13.09.16 № 913).

Плату необходимо рассчитать отдельно по каждому вредному веществу, а затем следует сложить полученные результаты.

Источник: http://www.praktik-rw.ru/uchet-po-otraslyam/uchet-v-proizvodstve/143-plata-za-negativnoe-vozdejstvie-na-okruzhayushchuyu-sredu-v-2017-godu

Плата за негативное воздействие за 2017 год — расчет

Отправить на почту

Плата за негативное воздействие за 2017 год рассчитывается так же, как и за предшествующие годы: в декларации. Рассмотрим, есть ли новшества в этом расчете.

Данные, на которых базируется расчет платы

Расчет платы за негативное воздействие на окружающую среду (или платы за ее загрязнение) зависит от многих факторов:

- характера источника загрязнения;

- вида загрязняющего вещества (или класса его опасности);

- объемов фактических выбросов;

- факта отсутствия средств измерения объема выбросов;

- наличия превышения над установленными нормативами загрязнения;

- факта нахождения загрязняемого объекта или территории под особой охраной;

- имевших место расходов на мероприятия по снижению негативного воздействия.

По первым 2 показателям определяется величина используемой в расчете ставки. Умножением ее на объем фактических выбросов (если он не выходит за предельно допустимый) определяется сумма платы за загрязнение. К величине ставки применяются коэффициенты:

- повышающие, если речь идет об отсутствии средств измерения объемов выбросов, превышении допустимых нормативов загрязнения или нахождении объекта (территории) под особой охраной;

- понижающие, зависящие от класса опасности размещаемых отходов, способа их возникновения и размещения.

Максимальный повышающий коэффициент (120) может возникнуть в ситуации отсутствия средств для измерения объемов. Превышение нормативов приводит к применению коэффициентов, равных 5 (если превышение происходит в период осуществления планового снижения сбросов) или 25. Для объекта (территории), находящегося под особой охраной, действует коэффициент 2.

Конкретный размер понижающего коэффициента может определяться совокупностью влияющих на него факторов и находиться в пределах от 0 до 0,67.

Наличие расходов на мероприятия по снижению негативного воздействия позволяет снизить величину начисленной платы.

Также на размер сумм, подлежащих оплате по итогам года, влияет факт перечисления в течение года авансов по платежам за загрязнение.

Ставки, применяемые для расчета за 2017 год

Ставки, с использованием которых осуществляется расчет платы за загрязнение за 2017 год, установлены постановлением Правительства РФ от 13.09.2016 № 913. В зависимости от вида загрязняющего объекта они делятся на 3 группы, относящиеся к объектам:

- стационарным, производящим выбросы в атмосферу;

- осуществляющим сбросы в водные объекты;

- дающим отходы производства и потребления.

Для первых 2 групп конкретные значения ставок указаны по отношению к каждому из наименований загрязняющего вещества. По отходам величина ставки привязана к определенному классу опасности.

Выбирая нужную величину ставки, следует иметь в виду, что каждая из них в постановлении № 913 приведена в 3 значениях, относящихся к трем годам (2016, 2017 и 2018). Если ставки 2017 и 2018 годов идентичны по величине, то ставки, действовавшие для расчета за 2016 год, существенно ниже. Ошибка, допущенная в выборе, может привести к неверному расчету платы.

Форма отчетности и сроки ее сдачи

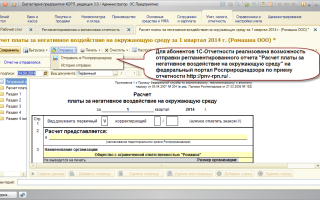

Вся процедура расчета платы за загрязнение отражается в декларации, оформляемой 1 раз за год, по его завершении. За 2017 год этот отчет составляется по форме, утвержденной приказом Минприроды России от 09.01.2017 № 3 (приложение № 2) и использовавшейся для отчетности за 2016 год.

Бланк декларации доступен для просмотра и скачивания в материале «Готова декларация по негативному воздействию на ОС».

- из титульного листа, отражающего сведения об отчитывающемся лице;

- раздела, в котором итоговые расчетные величины платежей, сформированные по разделам, сводятся в единую сумму, которая последовательно корректируется до значений, подлежащих оплате или возврату плательщику, за счет учета в ней расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы;

- трех разделов, выделяемых по основным видам источников загрязнения, в которых, собственно, и осуществляется сам расчет платежей по каждому из источников.

Таблицы разделов, предназначенных для расчета, предусматривают отражение в них всех необходимых для вычисления суммы платы данных:

- допустимого и фактического объемов с выделением сумм превышения;

- ставки;

- применяемых коэффициентов;

- составных частей расчетной суммы платы и ее итоговой величины.

Каждый из разделов, выделяемых в зависимости от вида источника загрязнения, заполняется только в случае наличия у отчитывающегося лица данных для этого.

Правила, которых следует придерживаться при внесении сведений в декларацию, детально изложены в тексте приказа Минприроды России от 09.01.2017 № 3, в примечаниях к форме утвержденного им бланка.

В них же можно найти значения необходимых коэффициентов и способы проверки правильности внесения данных для каждого из разделов.

Кроме того, процедура расчета для каждого вида загрязняющего объекта подробно описана в постановлении Правительства РФ от 03.03.2017 № 255.

Источник: http://nanalog.ru/plata-za-negativnoe-vozdejstvie-za-2017-god-raschet/

Расчет платы за НВОС. Расчет платы за негативное воздействие на окружающую среду

Отходы | 13 Мар 2017 | 1624

С развитием цивилизации, нагрузка на природу увеличивается. Для проведения мероприятий по восстановлению ее ресурсов требуются немалые средства. Справедливость требует взимать плату за НВОС (негативное воздействие на окружающую среду) с тех, кто наносит ей урон.

С этой целью был принят Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». На его основе возникли приказы федеральных надзорных органов и Постановления Правительства, описывающие расчет платы за НВОС, сроки оплаты за НВОСи др.

Далее рассмотрим особенности этих платежей.

Кто сдает расчет платы за НВОС

Для начала стоит определить, за какие виды НВОС государство ожидает платы и кто должен платить.

На сегодняшний день оплачивать придется следующие виды НВОС:

- выбросы в атмосферный воздух загрязняющих веществ стационарными объектами;

- выбросы в атмосферный воздух загрязняющих веществ передвижными объектами;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- размещение отходов производства и потребления.

Оплачивают подобные загрязнения те, кто их совершает – предприятия и индивидуальные предприниматели. Освобождены от этого фискального взноса те предприниматели, чьи предприятия можно отнести к IVкатегории – оказывающие минимальное НВОС (офисы, школы и т.п.)

Итак, если Ваше предприятие производит серьезное загрязнение, как определить размер платежа? С 2017 года все предприятия должны предоставлять декларацию о плате за НВОС. Теперь такую декларацию в электронном виде необходимо предоставить в территориальные органы Росприроднадзора по месту нахождения стационарного объекта, оказывающего НВОС в срок до 10-го марта.

Рсчет платы за НВОС весьма трудоемкий процесс, поэтому надо сразу настроиться, что будет непросто предоставить государству всю требуемую информацию.

Как производится расчет платы за НВОС

Бланк декларации НВОС утвержден приказом Минприроды от 09.01.2017 № 3, скачать его можно на сайте Минприроды в разделе «Документы», во вкладке «Официальные документы Минприроды России».

На 1-ой странице заполняются данные предпринимателя.

На 2-ой странице находится раздел «Расчет суммы платы, подлежащей внесению в бюджет». В 20-ой строке указывается общая сумма по всем 4-ем видам НВОС. В последующих строках указываются суммы по каждому виду отдельно.

https://www.youtube.com/watch?v=yOrfVdXu4mY

В 40-ой строке приводится сумма по выбросам в атмосферу. Подробный расчет необходимо привести в разделе 1 декларации.

Ставку платы за тонну по каждому виду загрязнителя можно найти в постановлении Правительства РФ от 13 сентября 2016 № 913.

Также необходимы сведения о предельно допустимых выбросах и временно согласованных выбросах загрязняющих веществ, определенные Росприроднадзором для предприятия.

Самому предприятию необходимо вести учет выбросов в атмосферу, чтобы заполнить строки о количестве выбросов в пределах утвержденных нормативов (ПДВ), в пределах утвержденных временно согласованных нормативов (ВСВ), сверх утвержденных нормативов и временных нормативов.

Для каждого предела установлен свой повышающий коэффициент: ПДВ – 1,0, ВСВ – 5,0, сверх лимита – 25,0.

Теперь нужно перемножить коэффициент на соответствующие учетные данные ставки платы за тонну. Сложив три суммы, получим итоговую сумму платежа за год.

Особенности расчета платы за НВОС

Подобный расчет необходимо провести для выбросов, образующихся при сжигании попутного нефтяного газа, для сбросов в водные источники и для платы за размещение отходов. Подробнее о понижающих коэффициентах для размещения отходов можно узнать в Федеральном законе от 29.12.2015 N 404-ФЗ.

Также у предпринимателей есть возможность уменьшить сумму налога. Для этого необходимо в течение года предпринимать действия по снижению НВОС. Если эти действия правильно задокументированы, их можно использовать для вычета из общей суммы.

Еслиже предприниматель решит вообще не предоставлять расчет платы за НВОС, то его может ожидать административная ответственность. Это будет штраф не за то, что расчет платы за НВОС не был предоставлен, т.к.

такой статьи КОАП еще не существует, но эти действия могут квалифицироваться, как сокрытие экологической информации. В итоге может быть наложен штраф: на должностных лиц в размере от 1 000 до 2 000 рублей, на юридических лиц — от 10 000 до 20 000 рублей.

Уплата штрафа не освобождает от необходимости предоставить расчет платы за НВОС.

Сроки платы за НВОС и пени за просрочку

С 2017 года поменялись сроки оплаты за НВОС. Крупные компании вносят авансовые платежи за каждый квартал в сумме 25% от итогового платежа за предыдущий отчетный период.

Окончательная сумма за год формируется на основе декларации за вычетом авансовых платежей. Малый бизнес вносит плату единожды в срок до 1-го марта следующего года.

Таким образом, плату за НВОС за 2016 год необходимо внести до 01.03.2017 г.

Несвоевременная оплата или плата не в полном объеме повлечет ответственность в виде уплаты пени в размере одной трехсотой ставки рефинансирования. Пени будут начисляться за каждый день просрочки.

Кроме того, невнесение в установленные сроки платы за негативное воздействие на окружающую среду влечет наложение административного штрафа на должностных лиц в размере от 3 000 до 6 000 рублей; на юридических лиц — от 50 000 до 100 000 рублей.

Источник: http://xn--80ajpfhbgomfh1b.xn--p1ai/blog/othody/raschet-platy-za-nvos-raschet-platy-za-negativnoe-vozdejstvie-na-okruzhayushuyu-sredu/

Экологический налог РФ в 2017-2018 году: Детальный обзор

- Платы за негативное воздействие на окружающую среду.

- Утилизационный сбор.

- Экологический сбор.

Содержание этой статьи:

В связи с использованием определённых объектов природы, возникает необходимость уплатить налоговый сбор. Рассмотрим подробнее, в каких ситуациях это происходит.

- Транспортный налог. В 2016 году его надо платить, если доказано, что транспортное средство наносит вред окружающей среде.

- Налог по добыче полезных ископаемых. Например, при добыче природных ресурсов, включая уголь и нефть, которые относятся к числу исчерпаемых.

- Водный налог. Платится в России за внесение дисбаланса в окружающую среду при использовании водных ресурсов.

- Сбор за эксплуатацию водных биологических ресурсов в России, объектов животного мира. Этот налог платится, если ущерб природе причинён в результате охоты или других видов ловли животных.

- Земельный.

back to menu ↑

Обязанность по перечислению денежных средств в бюджет государства лежит на руководстве организаций, работающих в сфере природопользования. А также экологический налог в 2016 году платят фирмы, арендующие оборудование, которое наносит вред окружающей среде.

Расчёт денежной суммы экологического налога в 2016 году осуществляется самостоятельно руководством, на основании:

back to menu ↑

Иногда обязанность по перечислению денежных средств за мусор в России лежит даже на тех, кто использует упрощённую систему налогообложения. Как и заполнение налоговой декларации.

Общее правило гласит, что плата за мусор взимается, когда размещаются отходы потребления и производства. Размещение – это не только складирование отходов в мусорные баки.

Но и содержание в специальных объектах для последующего захоронения. Если фирма занимается только этим – она складирует отходы, а не размещает их.

Другое дело – если предприниматель ведёт деятельность, и сам заключает договор со специальной фирмой по вывозу мусора (работающей по лицензии).

Выплата налогов тогда определяется условиями договора. Например, если по договору право собственности на отходы принадлежит фирме – тогда экологический сбор становится обязательным.

back to menu ↑

Экологический налог в России официально был введён только в 2015 году законом «О внесении изменений в Федеральный закон «Об отходах производства и потребления».

Плательщиками этого сбора, предусмотренного статьей 24.5 ФЗ от 24.06.1998 N 89-ФЗ, являются организации и фирмы, импортирующие или производящие товары вместе с упаковкой, которые утилизируются после утраты потребительских свойств.

Но экологический налог в 2016 году нужно платить только в том случае, если компания не выполняет свои обязательства по утилизации.

Источник: http://yurface.ru/buhgalteriya/nalogi/ekologicheskij-nalog-stavka/