Подходит срок сдачи единой (упрощенной) налоговой декларации за I квартал 2018 года — GAI1.RU | Все о юридическом праве

До 20 апреля (пятница) включительно налогоплательщики должны представить единую (упрощенную) налоговую декларацию за I квартал 2018 года. Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Напомним, единую (упрощенную) налоговую декларацию вправе представлять лица, признаваемые налогоплательщиками по одному или нескольким налогам, если у них не осуществляются операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и у них не возникло объектов налогообложения по данным налогам (абз. 2 п. 2 ст. 80 Налогового кодекса). Эти условия должны соблюдаться одновременно.

Воспользоваться таким правом могут организации и ИП, за исключением налогоплательщиков, применяющих систему налогообложения в виде ЕНВД (п. 7 Информационного письма Президиума ВАС РФ от 5 марта 2013 г.

№ 157), налогоплательщиков, применяющих патентную систему налогообложения (ст. 346.

52 НК РФ), ИП, применяющих общий режим налогообложения, а также нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

По общему правилу, единая декларация представляется в налоговый орган по месту нахождения организации по форме, утвержденной приказом Минфина России от 10 июля 2007 г. № 62н, не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом (абз. 4 п. 2 ст. 80 НК РФ).

Отметим, если организация или ИП представит единую (упрощенную) декларацию, а при проверке будет выявлено, что по счетам было движение денежных средств (включая ошибочное поступление суммы на счет или списание банком комиссии за расчетно-кассовые операции), налоговые органы могут оштрафовать организацию по ст. 119 НК РФ за непредставление основной налоговой декларации.

Если же сам налогоплательщик после представления в налоговый орган единой (упрощенной) налоговой декларации обнаружит факт неотражения сведений об объектах налогообложения по одному или нескольким налогам за период, за который была представлена единая (упрощенная) налоговая декларация, то в соответствии с п. 1 ст. 81 НК РФ он должен будет представить в налоговый орган за тот же налоговый период налоговые декларации по соответствующим налогам. Последние будут считаться уточненными (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 ноября 2012 г. № 03-02-07/2-154).

Источник: garant.ru

Источник: http://gai1.ru/podhodit-srok-sdachi-edinoi-yproshennoi-nalogovoi-deklaracii-za-i-kvartal-2018-goda/

Как заполнять единую упрощенную налоговую декларацию: кто сдаёт, сроки, особенности нулевой, образец

В период ведения предпринимательской деятельности следует платить государству все причитающиеся налоги.

Исходя из выбранной системы налогообложения предприниматель должен либо уплачивать несколько налогов и отчитываться по ним, либо воспользоваться возможностью замены нескольких отчётных ведомостей единой налоговой декларацией. Выясним, кто может сдавать расчёт по упрощённой форме, и познакомимся с нюансами его заполнения.

Понятие упрощённой налоговой отчётности

В настоящий момент российское законодательство предоставляет малому бизнесу возможность сдачи одного отчёта, а именно единой налоговой декларации. Она позволяет предпринимателю заменить несколько отчётностей по налогам одной унифицированной формой.

Налоговый кодекс — настольная книга предпринимателя

Как показывает практика, бизнесмены в начале своей деятельности нередко сдают нулевую отчётность по каждому виду налога. Чтобы избежать такого вороха «нулёвок», используют единую декларацию.

Однако следует заметить, что такая возможность предоставляется далеко не всем предпринимателям. Воспользоваться ей могут только бизнесмены, которые не успели провести какие-либо операции перед периодом уплаты сборов.

Кто может заполнять упрощённую декларацию

Иногда бизнесмену приходится взять паузу и повременить с развитием бизнеса. Некоторые предприниматели после разорения не успевают или не хотят закрывать оформленные на них ИП или ООО. Соответственно в налоговых органах они продолжают числиться, а так как никакие операции не проводятся, то в инспекцию ФНС подаются нулевые декларации.

Налоговый кодекс строго определяет моменты, когда бизнесмен может подавать упрощённую декларацию:

- не должно происходить операций, связанных с движением денежных средств на расчётном счету или кассе;

- единый отчёт следует сдавать только по тем налогам, у которых отсутствует объект налогового сбора, например, по налогу на имущество.

Сразу стоит пояснить важный момент, связанный с поступлением денег на счёт. Во-первых, при сдаче упрощённой декларации сотрудники налоговой службы сразу с подозрением отнесутся к такому налогоплательщику и в первую очередь проверят движение денег на его расчётном счёте. Во-вторых, при наличии такого движения вам будет направлено требование написать объяснительную.

Если вы докажете, что средства, поступившие на счёт, не имеют отношения к вашей деятельности (возврат долга), то вопросы у инспекторов отпадут. Таким образом, подать единую декларацию могут только те, кто начинает свою деятельность либо перестал её вести.

Можно ИП на ОСНО сдавать единый отчёт?

Упрощённая декларация составляется преимущественно предпринимателями, ведущими деятельность на ОСНО. Именно в этой системе налогообложения действует порядок, при котором за каждый объект обложения налогом подаётся отдельный расчёт.

Нужно ли заменять единой декларацией отчётность по ЕНВД и УСН

При ЕНВД о сдаче такой отчётности не может быть и речи. Это связано с тем, что эта система не предусматривает ситуации, когда бизнес не ведётся. Государство фиксирует налоговую базу, устанавливает на неё налог и вменяет предпринимателю определённый доход. Даже если таковой отсутствует, это не является уважительной причиной для неуплаты ЕНВД.

А вот при УСН сдавать такой документ не имеет особого смысла. Упрощённая декларация сдаётся за квартал, тогда как предприниматели на УСН сдают годовой отчёт.

Конечно, подавать единый документ никто не запрещает, однако, налоговые органы могут пытаться признать неправомерность его подачи.

Фирма, имеющая сотрудников на упрощённой системе, подаёт нулевую декларацию до 31 марта (ООО), до 30 апреля (ИП).

Сроки и способы подачи ЕУНД

Налоговый кодекс говорит, что подавать декларацию необходимо четыре раза в год. За первый квартал 2017 года сдать отчёт необходимо было до 20 апреля, за второй до 20 июля, за третий до 20 октября. И последний отчёт сдаётся за год не позднее 22 января 2018. Каждый год сроки неизменны.

Это важно: индивидуальный предприниматель сдаёт отчётность по месту жительства, организация по юридическому адресу.

Подать ЕУНД можно следующим образом:

- Бумажная форма в двух экземплярах подаётся лично или через представителя в налоговую. Второй экземпляр выдаётся обратно с пометкой о сдаче декларации;

- По почте;

- Через интернет на сайте ИФНС или посредством специальных сервисов.

Как заполнить ЕУНД

При заполнении декларации необходимо соблюдать следующие правила:

- заполнение от руки или на компьютере;

- чернила шариковой ручки должны иметь синий или чёрный цвет;

- категорически запрещается исправлять ошибки корректором;

- документ включает всего две страницы. Организации и предприниматели пишут только на первой;

- полностью ЕУНД заполняют физические лица (не ИП), которые не указывают свой номер налогоплательщика.

Общая инструкция составления нулевой декларации

Ниже представлена общая инструкция по заполнению «нулёвки» и единой декларации.

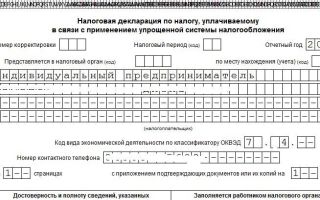

- В ячейке «ИНН», указывает номер налогоплательщика, зарегистрированный в ИФНС при постановке на учёт в качестве юридического лица или ИП. Номер организаций имеет 10 цифр, поэтому два последних поля ячейки заполняется прочерками.

- В ячейке «КПП» индивидуальный предприниматель ничего не ставит. Организации пишут КПП полученный в налоговой инспекции по месту нахождения.

- Ячейка «Вид документа». При первой сдаче указывается «1/-». Если были исправления и документ сдаётся ещё раз, то ставится «3/1», «3/2» ставится при повторном исправлении.

- Ячейка «Отчётный год» не требует комментариев.

- В ячейку «Представляется в» напишите название вашей ИФНС.

- Пишется полное название ООО или Ф. И. О. индивидуального предпринимателя.

- В ячейку «Код ОКТМО» пишется код муниципального образования. Узнать его можно на сайте налоговой инспекции.

- В Ячейку «ОКВЭД» напишите ваш код экономической деятельности.

Далее в первой и второй графе указываются налоги, которые сдаются в соответствии с декларацией. К ним следует добавить статьи из НК РФ. Статья 21 для НДС, 25 для налога на прибыль.

Графы 3 и 4 нужны для отражения налогового периода и его нумерации. Для квартала это будет цифра 3. Нумерация кварталов соответственна 01,02,03,04.

В случае когда необходимо указать налоговый период в качестве года, ставится 0, а отчётные периоды квартал 3, полугодие 6, девять месяцев 9. Четвёртая графа не заполняется и ставится прочерк.

Образец нулевой ЕУНД поможет отчитаться предпринимателю

Видео: порядок заполнения ЕУНД

Нарушение сроков сдачи

Государство устанавливает штрафные санкции для нарушителей сроков. Если декларация была сдана не вовремя, но налог заплачен, то штраф предусмотрен в размере тысячи рублей.

В случае неуплаты сбора, штрафные санкции будут составлять 5% от задекларированной суммы за каждый месяц, в том числе и неполный, начиная от установленного дня подачи документа.

Штраф не может составить более 30 процентов от суммы налога, но и не менее тысячи рублей.

Как видно сдача единой декларации не является чем-то сложным. Главное: вовремя представлять отчётность, чтобы избежать негативных последствий со стороны закона.

Источник: http://sb-advice.com/nalogi/3504-edinaya-uproshhennaya-nalogovaya-deklaratsiya-kto-sdaet.html

Единая упрощенная налоговая декларация: образец заполнения. Сроки сдачи единой упрощенной налоговой декларации :

Налоговая декларация представляет собой официальное заявление плательщика о доходах, полученных им за конкретный период, льготах и скидках, которые на них распространяются. Данный документ представляется в уполномоченный орган по специальной утвержденной форме.

На основании информации, присутствующей в нем, и налоговых ставок, действующих в период сдачи, ФСН контролирует размер сбора, подлежащего к уплате. В законодательстве присутствует множество различных вариантов формирования благоприятных условий для предпринимателей. Не остались без внимания и те субъекты, которые по тем или другим причинам были вынуждены приостановить свою деятельность.

Для таких предпринимателей предусмотрена единая упрощенная налоговая декларация. Рассмотрим этот документ подробнее.

Общие сведения

Единая упрощенная налоговая декларация, образец которой представлен в статье, утверждена приказом Минфина № 62н.

Этот документ подается в уполномоченный контрольный орган субъектами, являющимися плательщиками по нескольким сборам, но не осуществлявшими деятельность на протяжении отчетного периода, не проводившими никаких операций, повлекших перемещение средств в их кассах или на банковских счетах, и не имеющих объектов обложения по данным отчислениям. Проще говоря, единая упрощенная налоговая декларация – бланк сводной информации по нулевой отчетности. Порядок ее представления регламентируется пунктом 2 ст. 80 НК. Форма документа по КНД 1151085.

Важный момент

Единая упрощенная форма налоговой декларации предназначена для тех предпринимателей, у которых на протяжении отчетного периода на счетах либо в кассе полностью отсутствовали какие-либо перемещения средств. Некоторые субъекты неверно понимают это правило.

Ряд предпринимателей считают, что полное отсутствие средств – это отсутствие дохода. Необходимо отметить, что расходы предприятия выступают как перемещение денег.

В соответствии с положениями глав 21, 25, 30, 24 НК, плательщик не освобождается от обязанности отчислять сборы в бюджет, если он не осуществлял продажу услуг, работ, товаров.

Особенности

Единая упрощенная налоговая декларация для ИП, по своей сути, заменяет отчетность по трем обязательным платежам:

- НДС.

- Отчисления с дохода.

- Налог с имущества.

Но имеют место ситуации, когда плательщик, не ведущий деятельность и не получающий доход, не может использовать ЕУНД. Например, ОС находятся в аренде, плата по которой влияет на величину прибыли и должна отражаться в соответствующей декларации. В этом случае предприятие, не осуществляющее деятельность, терпит убытки.

Аренда может оплачиваться с р/с и быть указана с НДС. В этом случае организация подает отчетность по налогу на доб. стоимость. Если у предприятия в штате числится сотрудник, ему выплачивается зарплата. Это, соответственно, влечет расход организации.

В таких случаях единая упрощенная налоговая декларация использоваться не может.

Отдельный случай

Сдача единой упрощенной налоговой декларации осуществляется вновь созданным предприятием, не ведущим деятельность, еще не открывшим банковского счета и не имеющим на балансе основных средств. Это значит, что уставной капитал организации должен формироваться из активов, которые не подлежат обложению.

Общий порядок

Единая упрощенная налоговая декларация состоит из 2 листов. На первом указывают те виды отчислений, по которым, собственно, предоставляется отчетность. Во второй лист вносится информация о плательщике – физлице, который не является предпринимателем.

Квартал выступает отчетным периодом, по которому предъявляется единая упрощенная налоговая декларация. Срок предоставления – не позже 20 числа месяца, который наступает после окончания периода. Документ предъявляется в ФНС по месту расположения организации либо адресу проживания физлица.

Отчетность подают в электронном либо бумажном виде.

Плательщик может прийти в ФНС лично или отправить в службу своего представителя. Также закон допускает направление документа по почте. Если плательщиком будут пропущены сроки сдачи единой упрощенной налоговой декларации, на него налагается штраф по статье 119 НК.

При направлении документа заказным письмом следует составить дополнительно опись вложения. В бумажном виде предоставляется 2 экземпляра отчетности. В электронной форме декларация сдается непосредственно через сайт ФНС или по договору через ЭДО.

Если документ предъявляется представителем, у него должна быть доверенность, подтверждающая соответствующие полномочия.

Единая упрощенная налоговая декларация: образец заполнения (правила)

В целом документ мало чем отличается от обычной отчетности. Тем не менее при его составлении следует придерживаться ряда правил. Единая упрощенная налоговая декларация может оформляться на компьютере или вручную.

Индивидуальным предпринимателям сведения следует вносить только на первую страницу. При заполнении допускается использовать черные или синие чернила. В обе страницы отчетности информацию нужно вносить физлицам, не являющимся предпринимателями и не указывающим ИНН.

Исправления в декларации не допускаются.

Страница 1

В поле «ИНН» организациям и ИП следует указать свой номер налогоплательщика в соответствии со свидетельством, выданном ФСН о постановке на учет. Графу «КПП» индивидуальные предприниматели не заполняют. Соответственно, сведения здесь указываются только организациями. Графу «Вид документа» заполняют следующим образом:

- Если отчетность предоставляется первый раз – ставят «1/ — «.

- Если первое исправление, указывают «3/1».

- Если исправление второе – «3/2».

В графе «Отчетный год», соответственно, указывается год, в который предоставляется ЕУНД. В строку «Предоставляется в…» вписывают наименование подразделения ФНС, в которое предоставляется упрощенная декларация. Если документ подает физлицо, его Ф.И.О.

указываются без сокращений (полностью, по паспортным данным). Организации вписывают свое полное название. В строке «Код ОКАТО» указывают код по ОКТМО (изменения введены с 1 января 2014 г.). В графу «Код вида эконом. деятельности по ОКВЭД» вписывают цифровое обозначение по классификатору.

Коды присутствуют в выписке ЕГРЮЛ или ЕГРИП.

Таблицы

В графах 1 и 2 указывают построчно наименование налогов, по которым сдается упрощенная декларация. Отчисления необходимо вносить в соответствии с установленной нумерацией глав, содержащихся во второй части НК.

Далее в документе присутствует Приложение 1. Во второй его графе указывают номер соответствующей главы НК. Если в качестве налогового периода выступает квартал, в ячейке графы три проставляют 3.

В четвертой строке указывается, собственно, номер самого квартала, за который подается отчетность:

- Первый – 01.

- Второй – 02.

- Третий – 03.

- Четвертый – 04.

Для бюджетных отчислений, налоговый период которых установлен в год, а для отчетных – полугодие, квартал, девять месяцев, в соответствующей ячейке строки 3 вписывают значение периода:

- Квартал – 3.

- Год – 0.

- 9 мес. – 9.

- Полугодие – 6.

В самой графе ставят прочерк.

Дополнительные сведения

В строке «Контактный телефон плательщика» номер указывают в любом формате. В графу «Декларация оформлена на страницах» вписывают количество листов, из которых состоит документ (002, например). В строке «с приложением удостоверяющих (подтверждающих) документов либо их копий» указывают число листов, приложенных к отчетности. Если они отсутствуют, ставится прочерк.

Подтверждение достоверности

Полнота и действительность сведений должна быть заверена:

- Только подписью плательщика, если им выступает физлицо (предприниматель в том числе).

- Наименованием документа, подтверждающим полномочия (доверенность), если документ предъявляет представитель субъекта.

- Подписью руководителя с расшифровкой, печатью, если декларация сдается организацией.

Во всех случаях обязательно ставится дата составления документа.

Ответственность

В законодательстве устанавливаются различные санкции для субъектов, нарушивших сроки сдачи налоговой декларации. При несвоевременном предоставлении отчетности индивидуальному предпринимателю может быть вменен штраф в 1 тыс. рублей — в случае если обязательные отчисления были совершены в бюджет.

Если налог уплачен не был, то дополнительно начисляется пеня в размере 5% от суммы задолженности, но не менее 1 тыс. р.

Следует также отметить, что если предприниматель не имел права предоставлять упрощенную декларацию, но сдал ее, ему грозит штраф по непредоставленным отчетностям относительно тех налогов, по которым он должен был отчитаться.

Что делать, если ЕУНД предъявлена по ошибке?

На практике бывают ситуации, когда упрощенная декларация была сдана, а на расчетном счете либо в кассе после этого началось движение средств или был выявлен объект обложения.

Как поступать в таком случае? В данной ситуации следует подавать уточненные декларации по налогам, отраженным в упрощенном документе. При этом номер корректировки будет 1. Первичной отчетностью в этом случае выступает упрощенная декларация, сданная ранее.

По ЕУНД уточнения не предоставляются. Данное положение основывается на письмах Минфина и мнениях судов.

Заключение

Случаи, когда допускается сдавать единую упрощенную отчетность, достаточно четко определены в законодательстве. В первую очередь это отсутствие движения средств в кассе либо на счетах предприятия. Речь идет не только о поступлении прибыли, но и о совершении расходных операций.

Отсутствие движения денег по кассе и расчетным счетам фактически является приостановлением какой-либо деятельности предприятия. То есть в данном случае не могут осуществляться и приходные, ни расходные операции.

Этот момент необходимо четко понимать во избежание возникновения проблем с налоговой службой.

https://www.youtube.com/watch?v=wttbKhufmCU

В законодательстве отсутствуют какие-либо ограничения по числу предоставлений ЕУНД. Это означает, что предприниматель может сдавать упрощенную налоговую отчетность в течение нескольких периодов.

Введение этого документа в оборот позволяет существенно сэкономить время как контрольной службы, так и самого плательщика.

Упрощенная декларация состоит всего из двух листов, заполнение которых, как правило, не сопровождается какими-либо сложностями.

Источник: https://BusinessMan.ru/new-edinaya-uproshhennaya-nalogovaya-deklaraciya-obrazec-zapolneniya-sroki-sdachi-edinoj-uproshhennoj-nalogovoj-deklaracii.html

Единая упрощенная налоговая декларация: порядок заполнения и сроки сдачи

Единая (упрощенная) налоговая декларация чаще всего сдается по тем организациям, в которых не ведут финансово-хозяйственную деятельность, или они только недавно зарегистрировались и начали деятельность. Нюансы заполнения единой налоговой декларации рассмотрим в статье.

Сроки сдачи налоговой декларации

Соответственно п. 2 ст. 80 НК РФ единую упрощенную налоговую декларацию сдают поквартально, не позднее 20 числа в месяце, следующим за кварталом, полугодием, 9 месяцами, календарным годом.

Предусмотрены штрафы за нарушения в предоставлении декларации:

- за несвоевременную сдачу предусмотрен штраф 1000 руб.;

- если не было оплаты, то штраф 5% от суммы налога, который было необходимо оплатить по сумме декларации за каждый месяц (полный и неполный) с даты ее предоставления, но не больше 30% указанной суммы и не меньше 1000 руб.

Штраф могут отменить, если у налогоплательщика будут выявлены веские основания, почему он не смог предоставить декларацию в налоговую.

к содержанию ↑

Куда сдавать

Сдавать документ можно по месту, где находится организация или по месту жительства предпринимателя. В налоговых инспекциях могут быть дополнительные дни для сдачи отчетности (например, суббота).

к содержанию ↑

Способы подачи

Есть возможность сдать единую декларацию разными способами:

- на бумажном носителе (в частности, при личной явке в налоговый орган, а также можно отправить через своего представителя) или по почте;

- в электронном варианте сдача происходит по телекоммуникационным каналам связи.

Важно обратить внимание, что при подаче документа в бумажном варианте некоторые ФНС могут требовать приложение файла декларации в виде xml на дискете или флешке, а также, чтобы был напечатан специальный штрих — код на декларации, который будет повторять информацию, отраженную в декларации. Такие требования не подкреплены НК РФ, но в реальности их невыполнение может привести к неудаче в сдаче декларации.

При отправлении документа по почте, датой предоставления считается дата ее отправки, которую можно определить по почтовой отметке-штемпелю.

Декларация, которую отправили до 24 часов последнего дня сдачи, считается своевременно сданной. В конверте обязательно должна быть опись вложения. Основной проблемой при почтовом отправлении являются споры о дате отправки. Обязательно надо хранить все документы, чеки об отправке и доставке декларации в налоговую инспекцию.

Если налоговая будет считать, что декларация, отправленная по почте, не предоставлена, то она может заблокировать расчетный счет, но не раньше десяти рабочих дней после срока уплаты. Если документ был предоставлен вовремя, то для разблокировки счета надо предоставить:

- копию декларации;

- опись вложения;

- квитанцию с почты или уведомлении о вручении.

Разблокировка происходит в течение 1 операционного дня.

При отправлении по телекоммуникационным каналам декларации, датой сдачи значится дата отправки. Налоговая инспекция утверждает электронные формы отчетности.

Если организация сдает декларацию электронно, то на бумаге предоставлять ее не надо, если только бумажный вариант не нужен самой организации.

Сдать электронно могут предприятия, которые имеют численность работников больше 100 человек. Среднесписочную численность рассчитывают так:

- если организация работает давно, то считают за предыдущий год;

- если организация новая, то за месяц создания;

- если организация реорганизована, то за месяц реорганизации.

В электронном виде можно сдавать через спецоператора, для этого необходимо иметь:

- доступ в интернет;

- договор со спецоператором;

- ключ электронной подписи;

- программу для шифрования;

- настройки программы.

Также можно сдать через сайт, принадлежащий налоговой службе, по бесплатной программе «налогоплательщик ЮЛ» сайт ФНС России.

к содержанию ↑

Основные правила заполнения

Инструкция заполнения:

- Декларация налоговая единая (упрощенная) — Страница 1.

- Сведения о физическом лице — Страница 2.

- Таблица налогов и глав Налогового Кодекса, которые им соответствуют — Приложение 1.

- Таблица кодов документов, которые подтверждают личность налогоплательщика — Приложение 2.

В бланке упрощенной декларации есть две страницы.

На первой странице нужно заполнить строки:

- ИНН, КПП организации (где находится ИНН — надо заполнять справа налево, а в двух свободных оставшихся ячейках проставить нули);

- код типа документа (первичный-1, уточненный-3);

- период-отчетный год, за который подается декларация;

- полное название налоговой инспекции и ее код;

- полное наименовании предприятия;

- код по ОКТМО (соответственно общероссийскому классификатору);

- код вида деятельности (соответственно общероссийскому классификатору);

- контакты, телефон.

Заполнение таблицы налогов:

- в 1 и 2 графах указываются налоги, по каким сдается декларация соответственно нумерации глав части 2 НК РФ;

- в 3 и 4 графах указывается квартал;

- поле в таблице — номер контактного телефона;

- поле в таблице — декларация составлена на страницах;

- блок в таблице – доверенность и полноту сведений подтверждаю.

Страницу 2 предприниматели не заполняют. Две страницы заполняют только физлица, которые по каким-то причинам не желают заполнять ИНН. Если заполняется 2 страница, то указывают:

- фамилию, имя и отчество соответственно документа, который подтверждает личность;

- дату рождения;

- место рождения.

Декларацию надо заполнять шариковой или перьевой ручкой синего или черного цвета, от руки или при помощи компьютера. Нельзя исправлять ошибки корректирующим средством.

к содержанию ↑

В каких случаях сдают единую упрощенную декларацию

Организации и предприниматели сдают упрощенную декларацию, если в течении отчетного периода:

- не было движения по расчетному счету и в кассе;

- не появлялось объектов налогообложения по тем налогам, по которым они платят.

к содержанию ↑

Единая упрощенная налоговая декларация — бланк

Декларация включает в себя две страницы. Бланк вы можете скачать по следующей ссылке:

Бланк единой упрощенной налоговой декларации

к содержанию ↑

Образец заполнения

Как заполнить единую упрощенную налоговую декларацию, вы можете посмотреть в следующих образцах:

Единая декларация — образец для ООО

Единая декларация — образец для ИП

Такая декларация удобна в простоте заполнения, т. к. надо заполнять только 1 страницу, но важно соблюдать все правила заполнения, соблюдать условия, под какие попадает данный вид декларации.

Упрощённые декларации могут заменить только три налога: на прибыль, на добавленную стоимость и на имущество организации. В любой организации в большинстве случаев возникают расходы, например, налог на прибыль. Это подразумевает то, что в основном этот документ все же сдают вновь созданные предприятия.

к содержанию ↑

Видео на тему

Источник: https://businessmonster.ru/buhuchet/nalogooblozhenie/edinaya-uproshhennaya-nalogovaya-deklaratsiya.html

Единая (упрощенная) налоговая декларация

Какие компании вправе сдавать единую декларацию взамен отдельных?

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, только если в течение отчетного (налогового) периода у них одновременно:

- не было движения средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

То есть если компания числится в ЕГРЮЛ, но у нее нет ни имущества, ни операций по счету, можно отчитаться одной декларацией. Сдавать отдельные отчеты по всем налогам не обязательно.

Какие налоги можно включить в единую декларацию?

В единой декларации вы вправе отразить лишь те налоги, налоговым периодом для которых является квартал или календарный год. Например, НДС, налог на прибыль, налог на имущество и др. Можно даже отчитаться по упрощенке (письмо ФНС России от 8 августа 2011 г. № АС-4-3/12847@).

При этом сведения о НДС можно вписать в единую декларацию, если отсутствуют любые операции, которые надо отражать в отчетности по этому налогу.

Возьмем, к примеру, продажу товаров, местом реализации которых Россия не признается. Такая операция под НДС не подпадает. Но эту сделку надо показать в разделе 7 декларации по НДС.

Если у вашей компании была такая реализация, то включить НДС в упрощенный отчет нельзя.

В единой декларации нельзя показать сведения о налогах, налоговым периодом по которым является месяц. Например, у плательщика акцизов целый год не было объектов налогообложения. Движения денег тоже не происходило. Несмотря на это, компания обязана сдавать нулевые декларации по акцизам. Включить данные по этим платежам в единый отчет нельзя.

Когда и в какой форме отчитываться?

Сдать единую декларацию надо не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Допустим, вы включаете в отчет данные о НДС (за IV квартал), налоге на прибыль и налоге на имущество (за 2013 год). Тогда сдать отчет надо не позднее 20 января 2014 года.

Составляя единую (упрощенную) декларацию, руководствуйтесь формой и порядком, которые утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

Что будет, если вовремя не сдать упрощенную декларацию?

Инспекторы выпишут штраф за каждую несданную нулевку. Вернемся к нашему примеру: у компании отсутствуют объекты по НДС, налогу на прибыль и налогу на имущество. Организация вовремя не представила ни единую декларацию, ни нулевки.

При сдаче их с опозданием инспекторы начислят штраф на сумму 3000 руб.: по 1000 руб. за каждый несданный отчет (ст. 119 НК РФ). Если отчетность вообще не будет сдана, то могут заблокировать счет, а штраф выписать только по результатам проверки.

Кроме того, по заявлению ИФНС суд может оштрафовать должностное лицо на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Ноябрь 2013 г.

Источник: http://www.pnalog.ru/material/edinaya-uproschennaya-nalogovaya-deklaraciya

Какой срок подачи налоговой декларации для ИП в 2018 году

Важно заранее узнать срок подачи налоговой декларации для ИП в 2018, чтобы не разгневать своего налогового инспектора. Ежегодно предприниматели обязаны сдавать отчетность о своей деятельности в ИФНС и делать регламентированные законом выплаты.

У ИП есть выбор, по какой схеме они это будут делать. Чаще всего они выбирают упрощенную систему налогообложения.

Однако есть и те, кто не подходит по параметрам для УСН и вынужден выбрать, к примеру, ОСНО (общую систему).

Налоговая декларация ИП

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (495) 997-38-00 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Декларация – специальный документ о доходах, предоставляемый в налоговую инспекцию в определенном порядке раз в год.

Заполняется по форме установленного образца, в которой отображаются:

- доходы,

- расходы,

- страховые выплаты

- и других параметры.

Большинство ИП, подходящих по требованиям для применения УСН, выбирают именно эту систему налогообложения. Заполнить годовую отчетность по упрощенке гораздо легче.

Если у индивидуального предпринимателя за отчетный период не было деятельности и прибыли, он всё равно обязан подать в ИФНС нулевую декларацию. Необходимо указать в документе, что за истекший период движения средств по расчетным счетам не происходили.

Примите во внимание: ИП в любом случае должны уплачивать за себя фиксированные страховые взносы. Если в отчетный период имелась прибыль, то на сумму страховых взносов за себя ИП могут уменьшить авансовые взносы и налог.

- По единому налогу на временный доход (ЕНВД) индивидуальные предприниматели заполняют и сдают отчетность за каждый квартал. Крайние сроки в 2018 году: 20 числа апреля, июля, октября и января (2018 года).

- Декларацию по НДС индивидуальные предприниматели сдают в ИФНС до 20 числа месяца, следующего за тем, когда был принят на учет купленный импортный товар.

- Согласно закону нулевая, как и обычная, отчетность по УСН за отчетный период должна быть передана в ИФНС до 30 апреля 2018 года. Подается в инспекцию по месту жительства.

- Если предприниматель завершает деятельность, то он обязан подать декларацию до 25 числа месяца, следующего за месяцем завершения деятельности.

- ИП, потерявший возможность использовать УСН, обязан до 25 числа месяца, следующего за кварталом утраты этой возможности, предоставить декларацию.

Есть несколько способов передачи отчетности:

- Личное посещение ИФНС и передача документов собственноручно.

- Отправить с бумагами человека с доверенностью, которую лучше заверить у нотариуса.

- Электронная сдача отчетности доступна тем, кто прошел соответствующую регистрацию.

- По почте. Бумаги отправляются ценным письмом с описанием вложений. Выбор такого метода позволяет сэкономить время. Отправить письмо может любой человек.

Когда подается декларация по УСН

Индивидуальные предприниматели, выбравшие упрощенку, обязаны сдать отчетность в госорган по месту жительства до 30 апреля 2018 года.

Это крайняя дата подачи документов.

Важно знать: Если данное требование не будет выполнено, к ним будет применено административное наказание в виде штрафа. При не сдаче нулевой декларации штраф –1 тысячу рублей. В случае, если за налоговый период имелась прибыль, штраф будет существенно больше.

Если у инспектора возникнут какие-либо вопросы по предоставленным сведениям, вам будет необходимо предоставить подтверждения. Закон обязывает хранить документы, подтверждающие деятельность индивидуальных предпринимателей на протяжении 6 лет.

Смотрите видео, в котором специалист разъясняет, как выполнить подачу декларации в налоговую:

Внимание!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите вопрос в форме ниже:

Источник: https://sovetnik.guru/nalogovoe-pravo/deklaraciya-ip.html

Подходит срок сдачи единой (упрощенной) налоговой декларации за I квартал 2018 года — Правовой вестник

Вплоть до ДВАДЦАТЫЙ апреля (пятый день недели) включая налогоплательщики обязаны показать общую (простую) налоговую декларацию из-за I участок 2018 годы. О данном походит и свой расписание бухгалтера, какой я советуем сберечь в закладки, для того чтобы никак не упустить и прочие сроки уплаты

налогов и сборов, а кроме того понятия налоговых деклараций и расчетов.

Напомним, общую (простую) налоговую декларацию имеет право демонстрировать личности, признаваемые налогоплательщиками согласно 1 либо многым налогам, в случае если у их никак не исполняются процедуры, в следствии каковых совершается перемещение валютных денег в их счетах в банках (в кассе компании), и у их никак не появилось предметов налогообложения согласно сведениям налогам (абз. 2 п. 2 ст. 80 Налогового кодекса). Данные требование обязаны соблюдаться в то же время.

Воспользоваться подобным законном имеют все шансы компании и ИП, из-за отчислением налогоплательщиков, применяющих концепцию налогообложения в варианте ЕНВД (п. 7 Информативного послания Президиума ВАМ РОССИЙСКАЯ ФЕДЕРАЦИЯ с 5 март 2013 г. № 157), налогоплательщиков, применяющих патентную концепцию налогообложения (ст.

346.52 НК РОССИЙСКАЯ ФЕДЕРАЦИЯ), ИП, применяющих единый порядок налогообложения, а кроме того нотариусов, занятых индивидуальной опытным путем, юристов, учредивших юридические офисы и иных персон, занятых индивидуальной опытным путем (сообщение Минфина Российской федерации с ТРИДЦАТЬ октября 2015 г. № 03-04-07/62684).

По единому закону, общая заявление является в ясачный аппарат согласно участку пребывания компании согласно фигуре, подтвержденной указом Минфина Российской федерации с ДЕСЯТИ июля 2007 г. № 62н, никак не позже ДВАДЦАТЫЙ-спорт количества месяца, последующего из-за вышедшим кварталом, полугодием, 9 месяцами и календарным годом (абз. 4 п. 2 ст. 80 НК РОССИЙСКАЯ ФЕДЕРАЦИЯ).

Отметим, в случае если предприятие либо ИП предположит общую (простую) декларацию, а присутствие контролю станет выявлено, то что согласно счетам существовало перемещение валютных денег (в том числе неверное приток средства в результат либо отчисление банком комиссии из-за расчетно-прибыльные процедуры), налоговые аппараты имеют все шансы наказать систему согласно ст. 119 НК РОССИЙСКАЯ ФЕДЕРАЦИЯ из-за непредъявление главной налоговой декларации.

Если ведь непосредственно плательщик уже после понятия в ясачный аппарат общей (простой) налоговой декларации выявит обстоятельство неотражения данных о предметах налогообложения согласно 1 либо многым налогам из-за промежуток, из-за какой существовала показана общая (простая) налоговая заявление, в таком случае в согласовании с п. 1 ст.

81 НК РОССИЙСКАЯ ФЕДЕРАЦИЯ некто обязан станет показать в ясачный аппарат из-за этот ведь ясачный промежуток налоговые декларации согласно надлежащим налогам. Минувшие станут расцениваться исправленными (сообщение Департамента налоговой и таможенно-тарифной политические деятели Минфина Российской федерации с 12 ноября 2012 г. № 03-02-07/2-154).

Источник: https://stok.pw/taxes/podhodit-srok-sdachi-edinoi-yproshennoi-nalogovoi-deklaracii-za-i-kvartal-2018-goda.html

Единая упрощенная налоговая декларация – кто сдает, сроки сдачи в 2016-2017 годах

Действующее налоговое законодательство предусматривает определенные льготы для предпринимателей, которые фактически не осуществляют свою деятельность. Одним из таких послаблений является единая упрощенная декларация.

Единая упрощенная декларация представляет собой единую форму налоговой отчетности, которая заменяет декларации по различным налогам. Она призвана заменить несколько нулевых деклараций.

Данную форму налоговой отчетности могут представить юридические лица и индивидуальные предприниматели, которые отвечают следующим признакам:

- Отсутствие за отчетный период движения денежных средств по расчетному счету и кассе;

- Отсутствие объектов налогообложения.

Подать такую декларацию могут субъекты предпринимательства, которые фактически не осуществляют свою деятельность, в том числе те, которые только что зарегистрировались.

Данная форма позволяет заменить любые налоговые декларации по самым разным налогам.

Практика показывает, что наиболее удобна такая форма отчетности для предпринимателей и юридических лиц, работающих на общей системе налогообложения, которая предусматривает несколько видов налогов.

Но и упрощенная система налогообложения для ИП или ООО не является препятствием для предоставления упрощенной декларации.

Единая упрощенная налоговая декларация 2016-2017 — срок сдачи

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за отчетным периодом: кварталом, полугодием, девятью месяцами, годом. Например, в случае представления данной декларации по итогам 2016 г. необходимо подать её в налоговую службу в срок до 20 января 2017 г.

Периодичность представления зависит от применяемой системы налогообложения — если предприятие применяет общую систему налогообложения, то декларация должна сдаваться ежеквартально, в случае применения упрощенки декларация сдается только по итогам года.

Таким образом, определить временные рамки представления данной формы отчетности можно исходя из сроков подачи налоговой декларации в 2017 году для ИП в зависимости от выбранной системы налогообложения.

Как заполнить единую упрощенную налоговую декларацию?

В настоящее время действует утвержденная форма единой упрощенной налоговой декларации, которую можно найти на официальном сайте ФНС России, а также иных специализированных сайтах.

Декларация заполняется рукописно чернилами черного или синего цвета либо с помощью компьютерной техники. Внесение изменений в заполненную форму не допускается. Сама форма состоит из двух страниц, из которых индивидуальные предприниматели и юридические лица заполняют только первую. В декларацию вносятся следующие сведения:

- ИНН организации или ИП;

- КПП – заполняется только юридическими лицами;

- Вид документа – при первичной подаче за отчетный период – «1», в случае подачи корректировки – «3» и через знак дроби порядковый номер корректировки, например – «3/1».

- Отчетный год – проставляется год подачи декларации;

- Наименование налогового органа, в который представляется декларация, с указанием его кода;

- Код ОКТМО – указывается по месту регистрации ИП или ООО;

- ОКВЭД – указывается только основной вид экономической деятельности;

- Таблица налогов: в графе 1 указывается наименование налога, например, НДС, налог на прибыль и т.д.; в графе 2 – номер главы Налогового кодекса РФ, которая регламентирует данный налог; графа 3 – код налогового периода, за который подается декларация: 3 – квартал, 6 – полугодие, 9 – девять месяцев, 0 – год;

Декларация подписывается руководителем юридического лица или индивидуальным предпринимателем и заверяется печатью.

Совет: в форме упрощенной декларации есть поле – «контактный телефон», оно не является обязательным для заполнения, но указание в нем номера для связи значительно облегчает решение вопросов, которые могут возникнуть при проверке декларации налоговыми инспекторами.

Данная налоговая декларация сдается в том же порядке, как и любая иная налоговая отчетность. Документ может быть сдан на личном приеме в подразделении налоговой службы по месту жительства. Причем сдать декларацию может как руководитель юр.лица или сам индивидуальный предприниматель, так и иное лицо, на которое оформлена доверенность в налоговую на получение и подачу документов.

Также можно направить декларацию и по почте, заказным письмом с описью вложения. В таком случае дата отправки будет признаваться датой сдачи декларации, а подтверждением её представления будет заверенный работником почты листок с описью отправления.

Возможно представление упрощенной декларации и посредством телекоммуникационных каналов связи. В настоящее время это возможно путем загрузки формы на сайте ФНС России с усиленной электронно-цифровой подписью либо через специальных операторов, предоставляющих услуги по сдаче отчетности в электронном виде.

Единая упрощенная декларация является хорошей возможностью для начинающего бизнесмена избежать лишних хлопот с заполнением многочисленных отчетных форм.

Например, стартапы в 2017 году могут использовать данный вариант отчетности в первое время становления своего бизнеса, главное условие – отсутствие объектов налогообложения и движения денежных средств.

Как показывает практика, многие современные бизнес-идеи для своей реализации не требуют на начальном этапе какого-либо имущества или движения финансов, но нужна официальная регистрация бизнеса.

Сохраните статью в 2 клика:

Заполнить упрощенную декларацию гораздо проще, чем посчитать страховой стаж для расчета больничного листа в 2017 году, поэтому для её подготовки не требуется привлекать специалиста, и собственник бизнеса может заполнить документ собственными силами.

Источник: http://mari-a.ru/biznes/edinaya-uproshhennaya-nalogovaya-deklaraciya-kto-sdaet-sroki-sdachi-v-2016-2017-godax