Уменьшение налога при УСН с объектом «доходы» на величину страховых взносов

Благодаря специальным налоговым режимам, у индивидуальных предпринимателей есть возможность снизить налог на сумму страховых взносов, пособий за счет собственных финансовых ресурсов. Для ИП, работающих на УСН 6%, возможность снижения налоговой нагрузки зависит напрямую от количества работников, либо от их отсутствия.

Принимая во внимания четкие инструкции, указанные в Налоговом кодексе, на практике довольно часто возникают сложности с уменьшением налога на величину страховых взносов, особенно это касается ситуаций, когда на предприятии происходит активная текучесть кадров.

Основные правила

Для ИП с налоговым режимом УСН 6% есть возможность снизить сумму налога или авансового платежа на величину начисленных и уплаченных в бюджет страховых взносов, при этом:

- Для ИП с наемными работниками – разрешается уменьшить налог на величину страховых взносов, но не более чем на 50% суммы налога. Сюда можно включить пособия по временной нетрудоспособности.

- Для ИП без наемного труда – можно уменьшить сумму налога на величину страховых взносов без ограничения.

Таким образом, возможность изменять сумму налога на количество уплаченных страховых платежей зависит от того, есть ли на предприятии работники или нет.

Но на практике довольно часто возникает вопрос с кадрами, особенно, если работники часто увольняются. В этом случае есть свои нюансы расчета налога.

Как уменьшить налог на уплаченные страховые взносы

Бухгалтеры часто задают вопросы о том, как правильно перечислить страховые платежи, чтобы на их сумму можно было уменьшить налог. Взносы перечисляются в бюджет согласно установленным срокам: ежемесячно или ежеквартально. В ФЗ №212 от 24.07.2009 указано, что есть два срока уплаты страховых взносов:

- Предусмотрен для фиксированных взносов, которые никак не зависят от доходов предпринимателя – срок уплаты – не позднее 31 декабря года, за который нужно внести платежи.

- Рассчитан для фиксированных платежей с доходов предпринимателей, превышающих 300 000 рублей за год – срок уплаты – не позже 1 апреля года, следующим за отчетным годом. [1]

Чтобы обеспечить равномерное уменьшение налога на величину страховых взносов по отчетному периоду, рекомендуется платить взносы ежеквартально, чтобы избавить себя от необходимости уплаты полной суммы страховых взносов в конце года.

Нет, не уменьшается. Раньше принимали внимание ФЗ от 24.07.2009 года, считали что и фиксированная, и расчетная суммы, уплаченные с дохода, превышающего 300 тыс.

рублей, являются страховыми взносами[2], даже несмотря но, что по идее эта величина не является фиксированной.

И предприниматель мог уменьшить сумму налога на страховые взносы именно в фиксированном размере, таким образом, требование соблюдается[3].

Источник: http://www.usn-rf.ru/vznosy-v-pfr-i-ffoms/umenshenie-naloga-pri-usn-s-obektom-doxody-na-velichinu-straxovyx-vznosov/

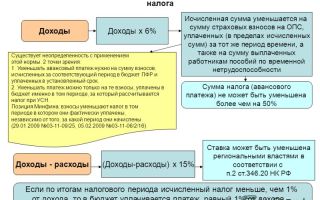

Уменьшение налога при УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

- В 2015 году — 22 261,38 рублей

- В 2016 году — 23 153,33 рублей

Пример

Результаты деятельности организации в течение года.

| Показатель | Выручка | Уплаченные страховые взносы за период | Исчисленный авансовый платеж |

| Период | |||

| I квартал | 225 000 | 37 745 | 6750 |

| полугодие | 1 057 000 | 69 845 | 24 960 |

| 9 месяцев | 1 729 000 | 91 549 | 26 910 |

За первый квартал:

За полугодие

https://www.youtube.com/watch?v=IZAMAulNol8

За 9 месяцев

По итогам года

- Общая выручка — 1 932 920 руб.

- Уплаченные страховые взносы — 271 500 руб.

- Налог к уплате = 57987,6 руб. (1 932 920 х 6% = 115 975,20 115975,2 – 57987,6 = 57987,6)

- Налог к уменьшению = (6750 + 24960 + 26910) – 57987,6 = 632,4 руб.

Уменьшение налога на «Доходах минус расходы»

Для объекта налогообложения «доходы минус расходы» ситуация обстоит сложнее. По итогам года возможны четыре пути развития событий:

- Получают налог к уплате

- Исчисляют минимальный платеж

- Получают убыток

- Получают налог к уплате

Налог исчисляют с разницы между доходами и расходами. Все затраты для упрощенки строго регламентированы. В Налоговом Кодексе в ст.346.16 приведен перечень.

Минимальный налог – это 1% от доходов. Рассчитывают и его, и налог с разницы. Та сумма, которая окажется больше и подлежит уплате. Основной налог УСН и авансовые платежи при применении этого объекта налогообложения рассчитывают по ставке 15%.

Налог к уменьшению при «доходах минус расходы» может получиться только в случае превышения уплаченных авансовых платежей над суммой налога, исчисленной за год или минимальным налогом.

Отражение налога к уменьшению в проводках

Суммы начисленных авансовых платежей налога отражают проводкой:

В день перечисления денежных средств в бюджет делают запись

После окончательного расчета всей суммы налога на основании книги доходов и расходов, а также декларации, делают проводку:

- Дебет 99 Кредит 68 УСН на общую сумму налога

А проводки по начислению авансовых платежей сторнируют. Само по себе налог к уменьшению проводками не отражают.

Источник: https://saldovka.com/provodki/nalogi/nalog-k-umensheniyu-usn.html

Усн «доходы» 6% уменьшение налога на взносы 2018

Упрощенная система налогообложения «Доходы» — самая популярная статья в налоговом режиме у представителей малого бизнеса.

По-другому «УСН 6 процентов», а называется так потому что содержит в себе эта УСН «Доходы» 6% уменьшение налога на взносы в 2018.

Но даже и эту сумму можно уменьшить за счет некоторых страховых взносов, которые индивидуальные предприниматели и работодатели оплачивают. Это уменьшение можно просто рассчитать в нормативном плане.

Нормативная база

С начала стоит разобраться в теории, из-за которой налогоплательщики могут снизить УСН с 6 процентов в 2018 для ИП вплоть до 0. Такое возможно при упрощенной системе налогообложения, благодаря существованию статьи 346.21 НК РФ.

Сама статья гласит: «Налогоплательщики, выбравшие в качестве объекта налога доходы, уменьшают сумму налога (авансовых платежей по налогу) …».

Реализуемо это через разнообразные страховые отчисления, так что через эти взносы можно уменьшить налог по УСН.

Как это работает: предприниматель в течении отчетного года отправляет страховые взносы, а при составлении отчетности работают эти отчисления, как уменьшение налога.

Налоговый период для ИП на УСН — один календарный год, отчетный период — первый квартал, полугодие и 9 месяцев, по прошествии которых необходимо рассчитать и заплатить авансовые платежи, то есть налоги также с уменьшением при УСН на страховые взносы. Сроки уплаты — до 25го числа того месяца, который идет за отчетным. Всё это собирается и хранится в налоговой базе доходов.

Возникают разнообразные вопросы: «Как вообще всё это работает?», «Как сократить, на что можно уменьшить налог УСН?», «Может ли на фиксированные взносы действовать подобное?» Разберемся поподробнее: если организации, работающая по УСН «Доходы», в течении отчетного периода оплачивает все необходимые страховые взносы на сотрудников и ИП, то рассчитанный авансовый платеж на торговый сбор, переходит в уменьшенный на величину расходов.

Приведение этих сумм авансовых платежей к уменьшению работает по-разному в зависимости об наличия работников. Их отсутствие может привести к снижению 6% налога до нуля, до упрощенного. Уменьшение налога при УСН при наличии работников же может привести лишь к пятидесятипроцентному даже при всех страховых взносах.

В результате, жизнь индивидуальному предпринимателю упрощает снижение на УСН за сумму страховых взносов общих налогов. Поэтому УСН — отличное решение вкупе со страховыми взносами и отсутствием работников.

Как уменьшить налог на УСН для ИП без работников

Рассмотрим разницу налогов, при наличии сотрудников и без работников. Начнем с предпринимательства без трудовых ресурсов и покажем уменьшение на популярном примере.

Пример

Организация оказывает ремонтные услуги, работает на УСН и заработала за отчетный период 937 000 рублей. Считаем все налоги и взносы.

Сумма шестипроцентного налога — 56 220 рублей. Также есть страховые взносы, которые рассчитываются так: фиксированный взнос 32 385 рублей плюс дополнительный взнос 6 370 рублей, в итоге 38 755.

Получается, общая сумма к оплате за период 38 755 + 56 220 = 94 975 рублей. Но УСН 6% и отсутствие работников позволяет предпринимателю платить лишь авансовые платежи в размере 56 220 рублей, но и это можно уменьшить.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Хоть и существуют установленные сроки оплаты налога для ИП, для уменьшения суммы можно платить отчисления по частям каждый отчетный квартал.

C нарастающим итогом всё это будет выглядеть вот так:

- В первом квартале при доходе 135 000 взносы — 8 000

- В полугодии при доходе 418 000 взносы — 16 000

- За девять месяцев при доходе 614 000 взносы — 24 000

- За календарный год при доходе 937 000 взносы — 38 755

Теперь на этом примере можно узнать начисление и уменьшение налогов за год с учетом взносов.

- Первый квартал: 135 000 * 6% = 8 100 — взносы 8 000, остаток 100 рублей.

- Полугодие: 418 000 * 6% = 25 080 — взносы за полугодие 16 000 и аванс за квартал 100, остаток 8 980 рублей.

- Девять месяцев: 614 000 * 6% = 36 840 — уплаченные взносы 24 000 и авансы 100 + 8 980, остаток 3 760 рублей.

- Год: 937 000 * 6% = 56 220 — взносы 38 755 и авансы 100 + 8980 + 3760, остаток 4 625 рублей.

Действительно сумма, уплаченная в бюджет, составляет всего 56 220, а не 94 975, как это было изначально.

Если бы предприниматель всё же вносил всю сумму в конце отчетного периода целиком, пришлось бы оплачивать каждый период в полном размере, в результате чего возникла бы переплата.

Для возвращения этой суммы, ИП может после сдачи годовой декларации отправить в налоговую заявление о просьбе вернуть или зачислить на счет будущих платежей деньги. Однако, это может привлечь внимание налоговой инспекции, так как такие действия приводят к авансированию бюджета.

Как уменьшать налоговые платежи на УСН ИП с работниками

В случае, если на предприятии есть работники, авансовые платежи, конечно, тоже можно снизить, но лишь на 50 процентов. Но здесь учитываются платежи не только за ИП, но и за работников.

Страховая ставка за работника составляет 30% от заработной платы и страхования:

- Пенсионное — 22%

- Медицинское — 5,1%

- Социальное — 2,9%

Также нужно не забывать о взносах в Фонд Социального Страхования, которые в зависимости от нескольких критериев, составляют от 0,2% до 8,5%.

Для предпринимателей некоторых видов деятельности ставка налога за работников снижена в 2018 году. Конкретно об этом можно узнать в 427 (5) НК РФ. Туда входят многие виды производств, строительство, образование, социальные и персональные услуги, а также некоторые другие. Такие предприятия платят лишь 20% пенсионных взносов страхования за сотрудников.

Разберемся на примере как отличает наличие работников налоговые платежи.

Пример

Индивидуальный предприниматель в 2018 году на УСН с одним работником заработал 1 780 450 рублей.

Взносы и доходы будут выглядит так:

- В первом квартале при доходе 335 000 взносы — 18 000

- В полугодии при доходе 820 000 взносы — 36 000

- За девять месяцев при доходе 1 340 250 взносы — 54 000

- За календарный год при доходе 1 780 450 взносы — 78 790

Налог в этом случае будет 106 827, а взнос за сотрудника — 78 790. С ограничением в 50% налог можно уменьшить до 53 413, даже при том, что взносов уплачено на сумму куда больше. Поэтому не только наличие работников меняет схему, но и льготные ограничения налогообложения.

На этих примерах становится понятно, что разница есть и она влияет на систему платежей, которые необходимы для уменьшения налогов при упрощенной схеме налогообложения.

В итоге, получается, что предприниматель на УСН может пользоваться системой «Доходы» с преимуществом для себя, вне зависимости от работников. Однако, всё нужно делать правильно и по четкой схеме, для обхода возможных нарушений из-за недостаточных знаний в налоговой системе.

Источник: http://inmoney.biz/usn-dohodi-6-umenshenie-naloga-na-vznosi-2018/

Уменьшение налога по УСН на страховые взносы

x

Check Also

Расчет налога на землю для юридических лиц В качестве объектов налогообложения рассматриваются и участки земли. Их владельцев обязывают перечисляют в бюджет местных уровней начисленные суммы налогов.

Расчет вычета при исчислении налога на имущество физлиц ФНС опубликовала на своем сайте разъяснение о том, как рассчитывать вычет при исчислении налога на имущество физических лиц.

Расходы при УСН 6%: порядок признания «Упрощенка» предлагает на выбор два варианта объекта налогообложения: «доходы за вычетом расходов» (УСН 15%) и «доходы» (УСН 6%). Если при «доходно-расходной» УСН налогоплательщику нужно не только подтвердить, но и обосновать свои затраты, то расходы при УСН 6% в расчет не принимаются.

Расходы на мобильную связь можно учесть в целях налога на прибыль Расходы организации на мобильную связь относятся к прочим расходам, связанным с производством и реализацией.

Проводки по налогу на прибыль Расчет и уплата налога на прибыль – это обязанность каждой компании, которая работает по правилам общей системы налогообложения. То, как именно происходят эти действия, говорится в учетной политики для целей налогового учета.

При расчете налога на имущество физлица техпаспорт объекта не используется В связи с обращениями территориальных налоговых органов по вопросам использования для расчета НДФЛ сведений об инвентаризационной стоимости объектов из технических паспортов, ФНС России в письме от 22 декабря 2016 г. № БС-4-21/[email protected] разъяснила, что техпаспорт объекта для этих целей не нужен.

При повторной проверке сумма из уточненки сравнивается с первоначальной суммой налога В соответствии с пунктом 10 статьи 89 НК РФ налоговый орган вправе провести повторную выездную налоговую проверку, если налогоплательщик представил уточненную налоговую декларацию, в которой указал сумму налога меньше ранее заявленной.

При лизинге есть нюансы уплаты транспортного налога с большегрузов Владельцы большегрузов весом более 12 тонн освобождены от уплаты транспортного налога, если сумма платы за вред дорогам, нанесенным таким автотранспортом равна или превышает сумму транспортного налога (ст. 361.1 НК РФ).

Эта льгота была введена совсем недавно Федеральным законом от 3 июля 2016 г. №249-ФЗ.

Напомним, что владельцы и водители большегрузов буквально «выбили» из государства эту льготу после введения платы в счет возмещения вреда, причиняемого фурами дорогам общего пользования федерального значения.

При исчислении налога на прибыль можно учесть расходы, подтвержденные в следующем отчетном периоде ФНС России на своем официальном сайте сообщила, что при исчислении налога на прибыль организаций налогоплательщик может учесть расходы, подтвержденные в следующем налоговом периоде.

Предприниматели исключены из плательщиков налога на игорный бизнес С 1 января 2012 года плательщиками налога признаются только организации, осуществляющие деятельность в сфере игорного бизнеса.

Предприниматели — «упрощенцы» подтверждают право на освобождение от налога на имущество Согласно п. 3 ст. 346.11 НК РФ, индивидуальные предприниматели, применяющие УСН, освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Подтверждать угон авто для освобождения от налога не придется На рассмотрение в Государственную Думу поступил законопроект, которым вносятся изменения в Налоговый кодекс в части установления порядка освобождения от налогообложения транспортных средств в случае их угона.

По ЕСХН хотят дать регионам возможность дифференцировать ставку налога В Госдуму поступил законопроект № 776407-6, которым предлагается дать возможность регионам дифференцировать ставку единого сельскохозяйственного налога (ЕСХН) в пределах от 0% до 6%.

Как сказано в пояснительной записке к законопроекту, «проект федерального закона «О внесении изменения в статью 346.

8 части второй Налогового кодекса Российской Федерации» предлагает предоставить субъектам Российской Федерации полномочия по определению ставки единого сельскохозяйственного налога в зависимости от категории налогоплательщика, вида производимой сельскохозяйственной продукции, объема доходов и численности сотрудников.

Плательщики налога на добычу полезных ископаемых Налогоплательщиками налога на добычу полезных ископаемых признаются те бизнесмены, которые получают доходы от использования недр.

Пени за неуплату налога на имущество физлиц в Москве не будут начисляться до 1 июля Депутаты Московской городской Думы приняли поправки в законодательство, отсрочивающие начисление пеней за несвоевременную уплату налога на имущество физических лиц, сообщает пресс-служба Мэра и Правительства Москвы.

Чем отличается налог от сбора В нашем экономически развитом мире среди населения страны существует тенденция к изучению информации, которая касается финансовых вопросов.

Отдельные виды транспорта юрлиц освободят от налога на имущество В Госдуме на рассмотрении находится законопроект о внесении изменений в статью 381 НК РФ, согласно которому, с 1 января 2017 года предложено освободить юрлица от уплаты налога на имущество организаций в отношении транспортных средств, произведенных с 1 января 2013 года, принятых на учет организациями в результате реорганизации или ликвидации юридических лиц, а также передачи, включая приобретение имущества между лицами, признаваемыми взаимозависимыми.

Элементы налога на прибыль В системе налогообложения предпринимательской деятельности особую роль занимает налог на прибыль.

Ему посвящена всем знакомая глава 25 Налогового кодекса и состоит этот налог из таких элементов, как налоговая база, объект налогообложения, ставка, порядок исчисления и уплаты налога, налоговый период, которые в совокупности дают нам полное представление о способе и порядке расчета данного налога.

Источник: https://season-mir.ru/nalogi/umenshenie-naloga-po-usn-na-straxovye-vznosy

УСН: правила уменьшения налога

07.10.2009

«Экономика и Жизнь»

В статье 346.21 Налогового кодекса РФ установлен специальный порядок учета сумм страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности налогоплательщиками, применяющими УСН с объектом налогообложения «доходы».

В пункте 3 названной статьи сказано, что сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, налогоплательщики уменьшают на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. Сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Страховые взносы в Пенсионный фонд

Как отмечает ФНС России, в п. 3 ст. 346.21 Налогового кодекса РФ предусмотрено несколько критериев для уменьшения налога на суммы страховых взносов в ПФР. Уменьшают налог суммы взносов, исчисленных и уплаченных за тот же период времени, за который начислен налог.

Это значит, что, например, при расчете налога за календарный год налогоплательщик может уменьшить его только на суммы взносов за период с 1 января по 31 декабря.

Размер суммы исчисленных страховых взносов, уменьшающих налог, определяется исходя из суммы, отраженной в декларациях по взносам на обязательное пенсионное страхование, представленных в налоговый орган, и фактически уплаченных сумм.

В том случае, когда сумма, указанная в декларации, превышает уплаченные суммы взносов, налог уменьшается только на перечисленные суммы взносов. При уплате налогоплательщиком взносов в большем объеме, чем заявлено в декларации, к уменьшению принимается сумма, отраженная в декларации.

Кроме того, страховые взносы на обязательное пенсионное страхование могут уменьшить сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) не более чем на 50% (этот лимит включает и сумму пособий по временной нетрудоспособности).

На практике даты представления деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и по страховым взносам на обязательное пенсионное страхование, а также даты их уплаты не совпадают.

Напомним, что декларации по упрощенной системе налогообложения подаются не позднее 31 марта. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (квартал, полугодие, девять месяцев).

Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, представляется страхователями в налоговые органы не позднее 30 марта года, следующего за истекшим расчетным периодом (год). Авансовые платежи по взносам перечисляются ежемесячно не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом в налоговый орган не позднее 20-го числа месяца, следующего за отчетным (I квартал, полугодие, девять месяцев).

Федеральная налоговая служба считает, что налогоплательщик имеет право уменьшить суммы налога только на фактически уплаченные суммы страховых взносов (в пределах тех сумм, которые исчислены (подлежат уплате) за налоговый (отчетный) период) на дату уплаты авансовых платежей по налогу за отчетные периоды либо на дату подачи налоговой декларации за налоговый период.

Поскольку налог при упрощенной системе исчисляется нарастающим итогом, суммы страховых взносов на обязательное пенсионное страхование, которые налогоплательщик уплачивает после срока уплаты авансового платежа по УСН за истекший отчетный период, могут быть учтены при исчислении налога (авансовых платежей по нему) за налоговый период (следующие отчетные периоды текущего года). Эти суммы включаются в декларацию по налогу за налоговый период.

На суммы страховых взносов, уплаченные за тот же год уже после представления годовой налоговой декларации по «упрощенке», налогоплательщики могут уточнить свои налоговые обязательства. Для этого необходимо подать в налоговый орган уточненные декларации.

Источник: http://taxpravo.ru/analitika/statya-71872-usn_pravila_umensheniya_naloga

Как ИП и ООО уменьшить налог при УСН с объектом налогообложения «Доходы»

В этой статье Вы узнаете:

- о налоговых вычетах на УСН с объектом налогообложения «Доходы»;

- правила уменьшения УСН с объектом налогообложения «Доходы» для организаций;

- правила уменьшения единого налога с объектом налогообложения «Доходы» для коммерсантов с сотрудникам и без.

По общему правилу плательщики УСН, выбравшие в качестве объекта налогообложения «Доходы», не уменьшают налогооблагаемую базу на расходы. Это следует из самой логики расчета налога — учитываются только доходы.

Однако, автором статьи не напрасно был сделан акцент именно на расчете самой налогооблагаемой базы. Ее на расходы уменьшать нельзя.

А вот сам налог, рассчитанный по итогам отчетного (налогового) периода, может быть уменьшен.

«Налоговые вычеты» или суммы, уменьшающие УСН

Итак, пунктом 3.1 статьи 346.21 Налогового кодекса РФ установлено, что налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на суммы:

- суммы страховых взносов, уплаченных в том отчетном (налоговом) периоде, за который начислен единый налог;

- суммы расходов по выплате пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя. По общему правилу, за счет средств работодателя оплачивается первые три дня болезни сотрудника;

- суммы взносов по договорам добровольного личного страхования в пользу работников на случай их заболевания. Этот вид расходов уменьшает УСН если:

- у страховых организаций, с которыми заключены договора, действуют лицензии;

- предусмотренные договорами суммы страховых выплат не превышают размера пособий по временной нетрудоспособности.

Так же как при расчете единого налога на вмененный доходы, указанные расходы могут уменьшать УСН не более чем на 50 процентов. Если размер налоговых вычетов превышает пороговое значение, то сумма вычета ограничивается ровно половиной суммы начисленного налога за отчетный (налоговый период).

Для предпринимателей, работающих без наемных сотрудников свои правила. Об этом ниже.

Уменьшение УСН организациями (ООО)

Организации на УСН, которые рассчитывают и уплачивают единый налог с доходов, вправе уменьшать сумму налога (авансов по нему) на сумму уплаченных страховых взносов.

То есть налог (аванс) можно уменьшать на все те суммы взносов, которые организация перечислила в течение периода, за который она рассчитывает налог или авансовый платеж.

Например, при расчете авансового платежа за девять месяцев 2017 года можно принять к вычету суммы, уплаченные в период в период с 1 января по 30 сентября 2017 года включительно.

Тот факт, что часть вносов может быть уплачено за 2016 год в текущем году значения не имеет.

Отсюда следует вывод о том, что это правило может быть применимо даже в том случае, если организация сменила объекта налогообложения с прошлогоднего «Доходы за вычетом расходов» на «Доходы» для текущего периода.

Кстати, представители финансового ведомства не против того, чтобы организация уменьшала единый налог на сумму доначисленных по итогам проверки страховых взносов. Главное, чтобы эти суммы доначисления были перечислены в периоде, за который уменьшается налог.

А вот пени и штрафы учесть в уменьшение налога нельзя.

- взносы на обязательное пенсионное (медицинское) социальное страхование и страхование от несчастных случаев — 80 000 руб.;

- больничные пособия за счет средств работодателя — 6 800 руб.

Уменьшение УСН коммерсантами (ИП) с наемным персоналом

Коммерсанты-работодатели уменьшают УСН:

- на взносы, уплаченные за сотрудников;

- на взносы, уплаченные «за себя» .

В любом случае общая сумма вычета не может превышать 50 процентов от начисленной суммы единого налога. Перенести неиспользованный остаток сумм на следующий налоговый период коммерсант не может.

Кстати, у предпринимателей с персоналом бывают неоднозначные ситуации. Например, все сотрудницы ИП — женщины находятся в отпуске по уходу за ребенком. В этом случае учитывать страховые взносы можно по правилам для предпринимателей без сотрудников.

Однако, если сотрудница ушла в отпуск по уходу за ребенком в году, за который рассчитывается налог, то придется применять ограничение в 50 процентов.

Уменьшение УСН коммерсантами (ИП) без сотрудников

Предприниматели, работающие в одиночку уменьшают единый налог на всю сумму фиксированных взносов, в том числе и страховые взносы с дохода свыше 300 000 руб. 50-ти процентное ограничение тут не действует.

А если все сотрудники ИП были уволены в середине года? В этом случае применяется 50-ти процентное ограничение от начисленной суммы единого налога.

Ведь то, что сотрудники отработали не полный год, никакого значения не имеет. Это связано с тем, что налоговый период по единому налогу на УСН — календарный год. Налоговую базу по УСН рассчитывают нарастающим итогом с начала года. Поэтому величину расходов, которые уменьшают налог коммерсант сможет определить только по окончании года. А значит необходимо применять ограничение.

Уменьшение УСН при снятии с учета предпринимателя

Финансовое ведомство указывает, что если бизнесмен прекращает деятельность и снимает с себя статус предпринимателя, то единый налог можно уменьшить только на те взносы и выплаты, которые коммерсант заплатил до даты исключения из ЕГРИП.

Например, если предприниматель снялся с учета в марте, а взносы заплатил в апреле, то учесть их при расчете единого налога нельзя.

Источник: https://delovoymir.biz/kak-ip-i-ooo-umenshit-nalog-pri-usn-s-obektom-nalogooblozheniya-dohody.html

Уменьшение налога при усн 6 с работниками

Уменьшение налога УСН — вопрос, интересующий предпринимателей и организации на упрощенке. Какие возможности для этого дает налоговое законодательство и какие нюансы необходимо учесть спецрежимникам на УСНО, читайте в предлагаемой ниже статье.

На какие выплаты возможно сократить налог

Для тех субъектов, кто решил применить УСНО, существуют 2 варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

- обязательные взносы на пенсионное, медицинское и соцстрахование по материнству, уплаченные с начислений работникам по найму и ИП за себя при отсутствии наемных сотрудников;

- оплаченные за счет средств работодателя больничные пособия, за исключением несчастных случаев и производственных травм;

- торговый сбор;

- платежи по ДМС при определенных условиях (страховые организации должны иметь лицензии, сумма выплат работнику не может быть выше размера больничного пособия согласно ст. 7 закона от 29.12.2006 № 255-ФЗ).

Субъекты на 15% УСНО фиксируют свои затраты в КУДиР кассовым методом. Страховые взносы и оплата больничных листов учтены в этих затратах и не могут вторично вычитаться из налога.

Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

Делая расчет аванса или самого налога, нужно помнить о следующем:

- учитываются только те платежи страховых взносов, которые фактически были произведены в течение отчетного времени;

- вычитание может делаться только в размере начисленных сумм взносов, переплата не может быть учтена в данном случае;

- оплата задолженности в фонды, образовавшейся за прошлые годы, может быть принята к сокращению налога;

- применить данный способ можно, только используя те суммы страховых выплат, которые были начислены во время деятельности упрощенки.

Таким образом, формула авансового платежа упрощенца будет включать уменьшение налога по УСН на страховые взносы и выглядеть так:

Налог УСН = Доход ? Ставка – Оплата во внебюджетные фонды – Уже сделанные авансы за отчетный промежуток времени

https://www.youtube.com/watch?v=Rh1T7EeJIns

Законодательством предусмотрен лимит суммы, подлежащей вычитанию. Для ООО на УСН и ИП с наемными сотрудниками он составляет 50%. То есть уменьшение налога УСН «доходы» ИП с работниками в данном случае можно сделать на произведенные взносы, не превышающие половину суммы рассчитанного налога для упрощенца.

Также нужно обратить внимание на то, что вычитать можно только суммы перечислений, уплаченные за тех сотрудников, которые были задействованы в видах деятельности, находящихся на спецрежиме. Если работники выполняют функции, относящиеся к разным системам налогообложения, то ведется раздельный учет расходов и доходов, включая страховые взносы для уменьшения налога УСН — доходы с работниками.

Как сократить налог по упрощенке «доходы» 6 процентов без работников

Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

- во внебюджетные фонды предпринимателем за себя — 27 990 руб. за 2017 год (23 153,33 руб. за 2016 год);

- в Пенсионный фонд за себя в размере 1% от дохода — больше 300 000 руб.

В результате к уплате может получиться ноль. Если сумма, уплаченная во внебюджетные фонды, превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог.

Узнать больше о лимите уплаты страховых взносов можно здесь.

Как отражается налог к уменьшению в декларации по УСН

Чтобы были учтены расходы, разрешенные законодательством для вычета из налога, их необходимо показать в декларации по упрощенке в специальном для этого разделе 2.1.1, в котором проводится расчет при объекте «доходы».

В строках 130–133 нужно записать только суммы рассчитанных авансов нарастающим итогом за год.

Строки 140–143 должны включать фактически уплаченные суммы во внебюджетные фонды, оплаты по больничным листам, которые разрешены как допустимые расходы для вычитания из налога.

Если имеются наемные работники, то строки 140–143 не могут быть больше половины соответствующих строк 130–133. Если работников у ИП нет, то в случае, когда взносы превышают рассчитанный налог, данные этих строк равны сумме сбора в бюджет.

В разделе 2.1.2 указывается величина торгсбора, которая также приводит к уменьшению налога УСН 6 процентов (п. 8 ст.346.21 НК РФ) при условии, что лицо состоит на учете как плательщик данного сбора.

Возможно ли уменьшение минимального налога УСН на страховые взносы

Если компания или предприниматель находится на спецрежиме с обложением 15%, то упрощенец обязан фиксировать данные своей коммерческой деятельности в книге доходов и расходов.

Если расходы окажутся значительными и налог составит меньше 1% от общей суммы дохода за весь отчетный период, то сумма налога должна быть уплачена исходя из правила минимального налога — 1% от всей выручки, даже если результатом деятельности явились убытки.

Налог при УСН исчисляется по результатам деятельности за год. Для компаний и ИП с УСН по ставке 15% рассчитываются 2 платежа:

- обычный — по схеме вся выручка за вычетом произведенных затрат, умноженная на ставку;

- минимальный — 1% от выручки.

Если обычный налог оказался меньше минимального, то к оплате принимается минимальный налог, из которого никоим образом не вычитается сумма произведенных выплат в фонды.

Однако следует знать, что:

- разницу между обычным и минимальным налогами можно будет включить в расходы по результатам следующих отчетных лет;

- при фактической оплате минимального платежа учитываются авансовые взносы в бюджет, сделанные в течение отчетного года, переплата засчитывается для оплаты авансовых платежей в следующем году.

Подробнее о расчете налога при упрощенке читайте в статье «Единый налог при упрощенной системе налогообложения УСН».

Хозсубъектам, применяющим упрощенку, необходимо знать о возможности уменьшения налога УСН «доходы» и правилах его применения, чтобы вовремя облегчить налоговое бремя и использовать деньги в своем бизнесе.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Принимаем налог к уменьшению на сумму страховых взносов по УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

Если в течение квартала страховые взносы переплатили, УСН уменьшают только в пределах начисленных сумм.

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

- В 2015 году — 22 261,38 рублей

- В 2016 году — 23 153,33 рублей

Результаты деятельности организации в течение года.

saldovka.com

Онлайн журнал для бухгалтера

Уменьшение налога УСН «доходы»: виды вычетов

Можно ли УСН по ставке 6 процентов уменьшать на страховые взносы? Какие виды вычетов предусмотрены законодательством? На какую максимальную сумму можно снизить «упрощенный»? Ответим на эти и другие вопросы и приведем пример уменьшения налога в декларации по УСН за 2016 год.

Срок уплаты «упрощенного» налога

Выбранный объект налогообложения на УСН влияет на право учитывать понесенные расходы при определении налоговой базы. При объекте «доходы 6%» упрощенец может уменьшить свой налог на ряд платежей.

Однако перед рассмотрением вопроса про уменьшение налога по УСН и отражения показателей в декларации по УСН, напомним, когда нудно уплачивать суммы единого налога при «упрощенке». Итак, налог (минимальный налог) по итогам года нужно уплачивать в бюджет не позднее 31 марта следующего года (п.

7 ст. 346.21 НК РФ). Таким образом, налог за 2016 год надо заплатить не позднее 31.03.2017.

Авансовые платежи по УСН нужно вносить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2017 году сроки уплаты авансовых платежей такие:

Источник: http://yurist-moscow.ru/umenshenie-naloga-pri-usn-6-s-rabotnika/

Как максимально уменьшить единый налог по УСН при объекте доходы 6 %

Отражение доходов в целях исчисления налогов осуществляется налогоплательщиком в КУДиР (книге учета доходов и расходов) на основании требований стат. 248 НК.

«Кассовый» способ признания выручки подразумевает принятие операции на момент погашения задолженности денежным или иным методом.

Налоговая база определяется путем суммирования доходов от реализации товаров/услуг/работ (по стат. 249) и внереализационных доходов (по стат. 250 НК).

Непосредственно расчет самого налога производится от величины налоговой базы в размере 6 %. Вариант объекта налогообложения «доходы» не позволяет налогоплательщику уменьшать налоговую базу на расходы. Но законодательство предусматривает возможность снижения уже исчисленных налогов при упрощенке на следующие виды издержек (полный список в стат. 346.21 НК):

- Оплаченные страховые взносы в части медицинского, пенсионного, социального страхования (ФОМС, ПФР, ФСС), включая отчисления по нетрудоспособности, профессиональным болезням и несчастным происшествиям в производстве.

- Оплаченные сотрудникам пособия по болезням, кроме несчастных случаев и профессиональных заболеваний, в части сумм, выплаченных за счет денежных средств работодателя согласно ФЗ № 255.

- Оплаченные суммы по ДМС (личному добровольному мед. страхованию) сотрудников на случай заболеваний при выполнении определенных условий.

Обратите внимание! ИП без работников вправе снизить сумму рассчитанного налога на фиксированные платежи в ПФ и ФФОМС за самого себя без ограничения в 50 %.

При оплате торгового сбора в Москве налогоплательщик на УСН может уменьшить рассчитанный налог также и на уплаченные торговые сборы согласно п. 8 стат. 346.21 НК.

Как уменьшить исчисленный налог по УСН на страховые взносы

Все пересчеты требуется делать поквартально, так как упрощенка предусматривает уплату авансовых платежей в течение года и итоговой разницы за год. Для снижения обязательств сначала рассчитывается сумма налога к уплате за отчетный или налоговый период. Полученная величина уменьшается в зависимости от категории налогоплательщика.

В каком размере можно снизить налог по УСН «доходы» 6 %:

- Для предпринимателей с наемными сотрудниками – на величину оплаченных за сотрудников взносов/пособий с учетом максимального размера в 50 % от рассчитанной суммы налога.

- Для предпринимателей без наемных сотрудников – на величину оплаченных фиксированных взносов без каких-либо ограничений.

- Для юридических лиц – на величину оплаченных за работников взносов/пособий с максимальным лимитом 50 % от рассчитанной суммы налога.

Для правомерного уменьшения налога необходимо брать во внимание только суммы фактически уплаченных взносов в том же расчетном периоде.

ИП, уплачивающим фиксированные платежи, рекомендуется формировать платежные документы поквартально. Суммы уменьшающих выплат и взносов подлежат отражению в налоговой декларации по итогам года в Разделе 2.1.1.

Если авансовый налог после пересчета составил ноль к уплате, платить ничего не нужно, но на следующий год такая экономия не переносится.

Скачать бланк КНД 1152017 “расходы”

Источник: https://raszp.ru/nalogi/umenshenie-na-vznosyi-pri-usn.html