Особенности применения УСН для ИП в 2015 году

ИП могут применять разные системы налогообложения. Упрощенная система (УСН) остается популярной и в 2015, несмотря на вступившие в силу изменения. С этого года нужно платить налог на недвижимость по кадастровой стоимости.

УСН – упрощенная система налогообложения, которая может применяться для компаний с небольшим оборотом и ИП. Была введена в 2002 году.

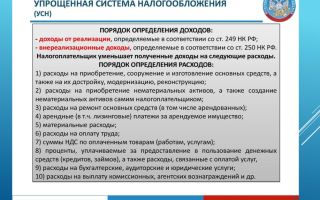

При применении упрощенной системы налогообложения в 2015 году ИП освобождается от уплаты:

- НДФЛ на заработок, полученный от предпринимательской деятельности (исключение составляют дивиденды);

- налога на имущество физлиц, если оно используется для бизнеса;

- НДС.

Что касается отсутствия НДС, то не все контрагенты любят работать с ИП на упрощенке. Эту ситуацию нужно уметь доходчиво объяснять:

Ставки налога в 2015 году

Сумма налоговых отчислений рассчитывается по упрощенному алгоритму. В зависимости от объекта налогообложения различают 2 вида УСН:

- 6% на доходы;

- 15% на доходы минус расходы.

Выбрать можно любой вариант. В ряде регионов применяются пониженные ставки, в частности в Крыме и Севастополе на «Доходы» налог оставляет 3%. Пониженные ставки на «Доходы минус расходы» действуют в большинстве регионов РФ.

Как считать?

6%

Считается вся выручка ИП, полученная в ходе ведения деятельности. От результата отнимается 6%. Это и есть величина налога. Ее можно уменьшить на сумму взносов. Если нет сотрудников, то разрешается это сделать до 100%, в противном случае только до 50%. Если были авансовые платежи в течение года, они вычитаются из суммы налога.

Не стоит забывать, что за себя ИП должен оплатить взносы в любом случае, независимо от того, велась ли деятельность.

15%

Появляется еще одно математическое действие: из выручки нужно вычесть расходы и от этой суммы взять 15%. Далее вычесть взносы и авансовые платежи.

| Доходы, руб. /год | 300 000 | 300 000 |

| Расходы, руб. /год | Не учитываются | 120 000 |

| Взносы, руб. /год | 22 261 | 22 261 |

| Авансовые платежи, руб./9 мес. | ||

| Сумма к уплате, руб. |

Налог платить не нужно, т.к. сумма взносов получается больше суммы налога.

| Доходы, руб. /год | 1 200 000 | 1 200 000 |

| Расходы, руб./год | Не учитываются | 320 000 |

| Взносы, руб./год | 31 261 | 31 261 |

| Авансовые платежи, руб./9 мес. | 30 554 | 75 554 |

| Сумма к уплате, руб. | 33 631 | 48631 |

Выгоднее оказалась УСН 6%. 15% будет интереснее при большом объеме расходов.

Как перейти на упрощенку?

Подать заявление на УСН можно параллельно с заявлением о постановки на учет в качестве ИП. Если деятельность еще не велась, это разрешается сделать не позднее 30 дней с момента регистрации. В этом случае упрощенка будет применяться сразу же.

Однако если компания была на ОСНО, которая применяется по умолчанию, то на УСН перейти можно, если выручка за 9 месяцев с начала года составили менее 45 млн руб. и 60 млн за налоговый период (год).Заявление нужно подать в ИФНС (инспекцию федеральной налоговой службы) до 31 декабря.

Применять УСН не могут ИП:

- с доходом за 9 месяцев более 45 млн;

- работающие с филиалами и представительствами;

- определенных сфер деятельности (нотариусы, ломбарды);

- плательщики единого сельхозналога.

Если предприниматель больше не может применять упрощенку, он автоматически становится плательщиком ОСНО. Заявлений никаких не нужно.

Нововведения в 2015

Главными нововведениями явились налог на имущество и кадастровая стоимость.

Ряд изменений в Налоговый Кодекс РФ внес ФЗ от 2 апреля 2014 г. N 52-ФЗ.

Самое важное нововведение касается регионального налога на имущество. Теперь ИП будут платить его, если налоговая база в отношении имущества – его кадастровая стоимость. Учитывается недвижимость, которая не задействована в предпринимательской деятельности.

Перечень кадастровой недвижимости в 2015 действует в следующих регионах:

- Москва и Московская область;

- Кемеровская область;

- Новосибирская область;

- Приморский край;

- Республика Башкортостан;

- Республика Татарстан;

- Самарская область.

Перечень постоянно пополняется.

Для ИП действует ряд послаблений в части расчета и подготовки декларации:

- налог рассчитывают налоговики и присылают платежное поручение;

- сдавать декларацию не нужно;

- авансы платить не следует;

- при 15% учитывается в расходах.

Можно освободиться от уплаты, подав заявление о том, что имущество в бизнесе не используется. Это же нужно сделать, если недвижимости не оказалось в перечне региона (у каждого региона свой список, уточнить нужно в налоговой инспекции). Например, для Новосибирска это Приказ от 25.12.2014 г № 2886. Искать имущество нужно по кадастровому номеру.

Платежи и документы

По результатам деятельности сдается декларация. Делать это нужно раз в год в срок до 30 апреля. Неуплата налога грозит штрафом до 40% от его суммы. При задержке начисляются пени. В течение года можно делать авансовые платежи, которые в итоговой декларации вычитаются.

Если ИП отработал год в убыток, то налогов по УСН «Доходы» он не платит, но декларацию сдает. При «Доходы минус расходы» нужно заплатить минимальный обязательный налог 1% от выручки. Более подробно об отчетности в видеоматериале:

Авансовые платежи необходимо вносить три раза в году: до 25 апреля, до 25 июля, до 25 октября. Четвертый платеж – за год (до 30 апреля).

Переходить или нет?

Несмотря на внесенные изменения, упрощённая система налогообложения для ИП в 2015 году по-прежнему остается выгодной по трем причинам. Во-первых, выходит дешевле, чем на ОСНО. Во-вторых, проще рассчитать. В-третьих, меньше бумажной волокиты. Поэтому переходить на нее стоит, если, конечно, нет других более выгодных для предпринимателя налоговых режимов.

Дополнение: Быстро и правильно вести учет на УСН вам поможет интернет-бухгалтерия «Мое дело».

Источник: http://MoneyMakerFactory.ru/articles/osobennosti-usn-ip/

Все про упрощенную систему (УСН, ИП) 2015 год. Упрощенная система налогообложения 2015: за и против

Каждый, кто имеет желание заниматься бизнесом обязан зарегистрировать свою деятельность. Такое условие является обязательным независимо от рода работ и их частоты.

Современное право разрешает две формы ведения бизнеса – создание юридического лица или оформление индивидуального предпринимательства.

Если для лица характерно ведения бизнеса малого или среднего размера, то проще всего, в таком случае, оформится индивидуальным предпринимателем. Это позволит существенно упростить все бухгалтерские и налоговые дела.

Довольно важным шагом при открытии своего дела является выбор системы налогообложения. Такое понятие состоит в том, что лицо имеет возможность подобрать себе тот вид уплаты налогов, который подходит ему в больше всего.

При этом, стоит учесть, что многие виды налогов требуют соответствия в деятельности. Так, необходимо обратить внимание на сам род работ, которые осуществляются, количество наемных работников и т. д.

Это связанно с тем, что для некоторых систем налогообложения характерны только особые виды деятельности и есть ограничения по количеству наемной рабочей силы. Кроме того, специфика каждого налога зависит и от того является он общегосударственным или местным.

Для федеральных налогов характерно то, что они имеют одинаковые показатели по всей территории России, а местные могут меняться в зависимости от того региона, где лицо осуществляет свою деятельность.

Ип и упрощенная система

Для большинства лиц, которые регистрируются индивидуальными предпринимателями, характерным выбором становится упрощенная система налогообложения 2015.

Это связанно с тем, что во многом этот вид обязательных платежей помогает упросить отчетность, предоставляемую в налоговые органы и уменьшить сами размеры налогообложения.

Он является федеральным и имеет одинаковые показатели на всей территории страны

Каждый бизнесмен при регистрации своего бизнеса имеет право на использование общей или же упрощенной системы налогообложения. Большинство индивидуальных предпринимателей останавливаются на втором варианте. Применение упрощенной системы налогообложения включает в себя особый порядок и размер уплаты налогов.

Но, прежде чем остановить свой выбор именно на таком виде налогообложения, необходимо убедится, что ИП соответствует всем требованиям, предусмотренным законодательством. Для УСН характерны такие условия:

- у индивидуального работника имеется рабочая сила, и ее количество не превышает 100 человек;

- годовая прибыль индивидуального предпринимателя в таком случае должна быть меньше 60 000 000 рублей;

- стоимость всего имущества, что задействовано в осуществлении предпринимательской деятельности, не должна быть больше 100 000 000 рублей.

Все эти условия обязательны и, хотя бы одно несоответствие сделает переход на упрощенную систему невозможным. Поэтому, прежде чем подавать документы в налоговую службу нужно четко убедиться в том, что все требования выполняются.

Основной причиной выбора налога по упрощенной системе в большинстве случаев становиться наличие того факта, что при его использовании предприниматель освобождается от трех других видов налогообложения. К ним относят:

- налог на доходы физического лица, который предполагает уплату процентов от прибыли предпринимателя;

- налог на имущество физлица, которому свойственна оплата за собственность, что используется предпринимателем в его деятельности;

- налог на добавленную стоимость, которому характерна дополнительная оплата процентов при изготовлении товаров.

Освобождение от этих платежей служат поддержанием малого и среднего бизнеса. К тому же, такая возможность существенно упрощает налоговую отчетность, поскольку использование вышеперечисленных налогов предусматривает довольно строгие правила оплаты и подачи деклараций.

Переход на упрощенную систему

Наиболее часто задаваемым вопросом среди предпринимателей является возможность и принципы перехода на упрощенное налогообложение. Стоит заметить, что все зависит от того, зарегистрированы ли вы, или этот процесс только планируется. Для каждого из вариантов имеется свой специальный порядок.

И, так, если предприниматель уже прошел процесс регистрации и использует иную систему налогообложения, то в таком случае ему будет необходимо подать заявление на упрощенную систему. Его образец можно найти, как в самой налоговой службе, так и на официальном сайте Налоговой службы.

Так же, можно скачать его здесь (образец). Заполненное заявление предоставляется в налоговый орган по месту регистрации индивидуального предпринимателя. В этом случае стоит запомнить, что переход можно осуществить только со следующего календарного года.

Воплотить в жизнь такие действия в любое другое время налогового периода невозможно. При этом, само заявление должно быть подано до конца текущего года, то есть, последним днем подачи будет 31 декабря.

Налоговая служба проверяет соответствие ИП требованиям для возможности использования УСН и уже с начала следующего года переводит его на такой вид налогообложения.

Для лиц, которые еще не зарегистрированы в качестве индивидуального предпринимателя, процесс выбора системы налогообложения осуществляется непосредственно при самом оформлении бизнеса.

Для этого лицу необходимо будет подать то же заявление (бланк упрощенной системы налогообложения), о котором говорилось выше в налоговый орган вместе с пакетом регистрационных документов.

Переход на упрощенное налогообложение осуществится автоматически при регистрации индивидуального предпринимательства.

Заявление о переходе на УСН

Виды упрощенного налогообложения

Так же, при выборе самой системы необходимо будет остановиться на одной из двух разновидностей, которые характерны такому налогу. Каждый из таких видов имеет свои особенности и подбирается каждому предпринимателю индивидуально, в зависимости от собственных предпочтений.

Первый вид имеет название «Доходы». Ему характерна процентная ставка в размере 6% и тот факт, что она изымается исключительно от прибыли, полученной предпринимателем. Например, если доход ИП за налоговый период составил 250 000 рублей, то размер уплаченного налога должен составить:

- 250 000 рублей * 6% = 15 000 рублей.

Второй вид называется «Доходы – Расходы». Здесь система расчета иная.

Во–первых, упрощенная система расходы рассчитывается не от размера прибыли лица за налоговый период, а от разницы между этой прибылью и расходами, понесенными на осуществление деятельности.

А, во–вторых, процентная ставка в этом случае будет составлять 15%. Расчет упрощенной системы налогообложения при использовании этого вида будет таким:

ИП за налоговый период получил доходы в размере 250 000 рублей, при этом его растраты составили 120 000 рублей. Первым делом найдем разницу, от которой непосредственно придется исчислять налог:

- 250 000 рублей – 120 000 рублей = 130 000 рублей.

Дальше, просчитаем сам размер налогообложения:

- 130 000 рублей * 15% = 19 500 рублей.

Выбирая между этими двумя видами, намного проще действующим предпринимателям, которые переходят на такой вид налогообложения, поскольку они имеют представление о прибыли, что приносит их деятельность и затратах, необходимых на ее осуществление.

Лицам, которые только планирую регистрировать свой бизнес, будет сложнее. Но, все же, рекомендуется хотя бы примерно представить результаты своей роботы и, исходя из этого, выбирать налогообложение упрощенной системы, которое будет более выгодным.

Декларация по упрощенной системе

Каждый индивидуальный предприниматель вне зависимости от вида налогообложения обязан предоставлять отчеты по своей деятельности налоговым службам. При этом, по каждому виду налога существует свой особый вид и порядок отчетности.

Что касается упрощенной системы налогообложения, то предпринимателя необходимо подать специальную декларацию. Ее образец, точно так же, как и заявление на переход, можно найти в налоговом отделении или при помощи официального сайта ФНС.

Так же, ее можно скачать здесь (образец).

Источник: http://ipya.ru/vse-pro-uproshhennuyu-sistemu-usn-ip-2015-god

Преимущества упрощенной системы налогообложения для ИП. Виды, документация и способ перехода на упрощенку

Выбор системы налогообложения следует сделать до начала регистрации в качестве ИП. Упрощенная система налогообложения для ИП выступает наиболее популярной системой налогообложения у начинающих бизнесменов. Она предусматривает для ИП возможность по облегченной схеме вести бухгалтерию и налоговый учет. И, что немаловажно, при этом не обязательно иметь специальное профильное образование.

Что являет собой УСН

Главное преимущество упрощенки — возможность минимизирования налогового бремени, уплачивая налоги в весьма доступном размере, что являет собой существенный фактор для граждан начинающих свой бизнес. Что же представляет эта система для индивидуальных предпринимателей?

Применение УСН ИП предусматривает замену уплатой единого налога такие налоги как:

- НДФЛ (касательно доходов, получаемых от предпринимательской деятельности, кроме налога, уплачиваемого с доходов, которые облагаются по некоторым налоговым ставкам);

- НДС (кроме НДС, который подлежит уплате согласно ввозу продукции на таможенную территорию РФ);налога на имущество (касательно имущества, которое используется ИП).

- Упрощенная система налогообложения для ИП оставляет за ним право сохранения действующей схемы ведения кассовых операций и выполнения обязанностей налоговых агентов, которые предусматривает НК РФ.

Виды УСН для ИП

Данная система налогообложения является выгодной и удобна в связи с тем, что 3 общих налога заменяет одним. Более того, предприниматель имеет возможность сам выбирать его размер.

При выборе упрощенной системы необходимо избрать объект налогообложения (один из двух):

- «Доходы» — ставка налога 6%;

- «Доходы минус расходы» — от 5 до 15% (это зависит от регионального месторасположения, вида деятельности, а также размеров получаемых доходов от такого вида деятельности).

Применяя УСН «Доходы», ИП не вправе расходы списать на основные средства, существенное снижение налоговой базы благодаря затратам на основное средство доступно лишь на УСН «Доходы минус расходы».

Помимо того, что расходы обязаны подтверждаться, быть обоснованными экономически, а также соответствовать перечню, изложенному в ст. 346.16 НК РФ, необходимо соблюдение следующих обязательных условий:

- расход на покупку должен быть оплачен целиком;

- основное средство обязано приобретаться для использования в предпринимательской деятельности;

- регистрация права собственности (к примеру, в случае приобретения рабочего автомобиля или офисного помещения).

Необходимость этой солидной покупки следует умело обосновать, поскольку если у налоговиков возникнут вопросы, расходы могут признать незаконными и произвести доначисление налога с пеней и штрафом.

Кассовая дисциплина ИП на УСН

Суть кассовой дисциплины — это ведение учета проводимых кассовых операций (т. е. прихода и расхода денег). Основной документ для их оформления — это кассовая книга. В нее заносят все сведения о передвижениях наличных средств ИП. Налоговая вправе устраивать неожиданные проверки ведения кассовой дисциплины.

По крайней мере, именно так все происходило до 1.06.2014 г., пока не вступили в силу новые Указания о порядке ведения кассовых операций Центрального банка РФ. Согласно их положениям, ИП на любой из форм налогообложения может не вести учет по кассовым операциям. Также не обязательно оформлять приходно-расходную документацию и устанавливать лимит кассы.

Индивидуальные предприниматели, использующие УСН, а также занимаются оказанием услуг, в том числе могут отказаться от кассового аппарата и произвести замену чеков выписыванием бланков строгой отчетности. И решать вопрос наличия ККМ при УСН теперь прерогатива не исключительно налоговых органов, но и налогоплательщиков.

Но если ИП на УСН ведет розничную торговлю, в такой ситуации для него обязательно использование кассовой техники.

Документация ИП на УСН

На сегодняшний день в преддверии 2015 года документы для ИП-упрощенцев остаются без изменений. Документацию можно подавать в 2-х видах:

- заказным письмом, собственноручно или через представителя в ИФНС;

- при помощи интернета (используя различные сервисы онлайн-бухгалтерии, например, «Мои финансы» и прочие, которые помогают не допустить ошибок в заполнении документации путем обеспечения автоматизации всех этапов и подсказок по каждой операции).

ИП на УСН 6% подают:

- отчёт о средней численности работников за отчётный период — до 20 января;

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля.

ИП на УСН 15% подают:

- отчёт о средней численности работников за отчётный период — до 20 января,

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля,

- справку (форма 2-НДФЛ) — до 1 апреля,

- индивидуальные сведения о работниках — ежеквартально,

- отчёты в ПФР и ФСС — ежеквартально.

Оплата налога ИП на УСН

ИП вносят авансовые платежи по упрощенке каждый квартал (но не позже 25-го числа месяца, идущего за отчётным кварталом). Налог уплачивают по результатам отчётного периода раз в год не позже 30 апреля. Если отчётность нулевая, то уплачивать налог не надо, поскольку отсутствует база налогообложения.

Кроме налога предприниматели на УСН платят фиксированные страховые и пенсионные взносы. Следует обратить внимание, что без работников ИП на УСН уплачивает фиксированный взнос лишь за себя, а ИП на УСН с наемными работниками — как за себя, так и за своих сотрудников.

Обратите внимание, что ИП на упрощенке не освобождается от уплаты абсолютно всех налогов. Транспортный и земельный налог ИП на УСН не входят в список налогов, от выплаты которых при переходе на УСН освобождают согласно ст. 346.11 п. 2 НК РФ.

Как ИП перейти на УСН

Индивидуальные предприниматели, которые изъявили желание перейти со следующего календарного года на упрощенку обязаны уведомить налоговую по своему месту проживания не позже 31 декабря календарного года, который предшествует календарному году, с которого состоится их переход на УСН. В данном уведомлении ими должен быть указан избранный объект налогообложения.

Что касается вновь зарегистрированных ИП, они имеют право уведомить о своем переходе на УСН не позже 30 дней с момента постановления на учет в налоговой инспекции, которая зафиксирована в его свидетельстве о постановке на налоговый учет.

ИП, переставшие быть плательщиками ЕНВД имеют право на основании уведомления совершить переход на УСН (прямо с начала того месяца, в котором их обязанность выплачивать ЕНВД была прекращена).

Налогоплательщики, которые перешли с УСН на другой режим налогообложения могут опять совершить переход на упрощенку не ранее чем через 12 месяцев после того, как ими было утрачено право использования упрощенки.

Однозначно утверждать о том, что УСН — самая комфортная для учета система налогообложения нельзя, поскольку в каждом конкретном случае упрощенка будет возможно и не достаточно выгодной, и не такой уж простой. Однако следует признать, что УСН является весьма гибким и удобным инструментом, позволяющим регулировать налоговые нагрузки бизнеса.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/vznosyi-i-platezhi-ip/osobennosti-uproshhennoy-sistemyi-nalogooblozheniya-dlya-ip-kak-pereyti-na-uproshhenku.html

Налогообложение УСН

Всем привет! Я продолжаю разбирать виды налогообложения для бизнеса и у меня на очереди спецрежим УСН и изменения налога УСН 2016, подробности о налоге УСН в 2017 году.

УСН — данная аббревиатура расшифровывается как Упрощенная Система Налогообложения.

Данный налоговый режим имеет ряд преимуществ перед традиционным налогом ОСНО и является вторым по распространенности в малом бизнесе.

Неоспоримыми плюсами его является отсутствие необходимости платить налог НДС и налог на прибыль, раньше не надо было платить и налог на имущество, но с начала этого года (2015) на УСН ввели налог на имущество.

Так же к плюсам можно отнести минимальную бухгалтерскую отчетность по сравнению с ОСНО.

Как ясно из вышесказанного налогообложение УСН — это спецрежим для малых и средних предприятий направленный на снижение бухгалтерской отчетности и уменьшения размера самого налога.

Но все таки давайте от плюсов налога УСН перейдем к более подробному рассмотрению данной темы:

Ограничения налогообложения УСН

Перед тем как переходить непосредственно к самому налогообложению УСН стоит рассмотреть случаи при которых применение УСН запрещено:

Ограничения УСН по видам деятельности

- Банковские услуги (работа банков);

- Страховые услуги (работа страховых организаций);

- Работа частных пенсионных фондов;

- Услуги адвокатов;

- Услуги нотариусов;

- Работа инвестиционных фондов;

- Бизнес связанный с торговлей акциями и прочими ценными бумагами;

- Добыча полезных ископаемых;

- Игорный бизнес.

Ограничение УСН по физ. показателям

Существуют так же закрепленные законом ограничения УСН по физическим показателям:

- Отсутствие филиалов. В случае если у Вас есть филиалы в других городах, то применять налог УСН Вам запрещено;

- Плательщики ЕСХН. В случае если Вы являетесь плательщиком единого сельскохозяйственного налога, то применять УСН Вы так же не можете;

- Стоимость основных средств не более 100 000 000 руб. Начинающий и малый бизнес может особо по этому пункту не волноваться, так как у единиц стоимость основных средств 100 млн. руб.;

- Лимит доходов на УСН 68 820 000 руб. В случае если находясь на налоге УСН в 2015 году превышен указанный лимит дохода, то организация автоматически выпадает из под налога УСН;

- Лимит доходов для перехода на УСН ограничен до 51 615 000 руб. Это касается организация, для ИП лимит не установлен;

- ССЧ (средне списочная численность) 100 человек, когда у Вас в штате более 100 человек, то применять УСН Вы так же не имеете права.

Это то что касается ограничений для применения налога УСН. По понятным причинам 99% людей которые читают эту статью не попадают под ограничения, так что продолжаем разбирать дальше.

Как можно перейти на УСН

На налог УСН можно перейти только с нового отчетного периода. Отчетным периодом на УСН считается календарный год, поэтому чтобы перейти на налогообложение УСН Вам необходимо до 31 декабря сдать в ИФНС (налоговую) уведомление о переходе на налог УСН.

Существуют ситуации при которых можно перейти на спецрежим УСН не дожидаясь начала следующего календарного года.

Рассмотрим когда можно перейти на УСН не дожидаясь окончания календарного года:

- Только что зарегистрированные ИП и ООО. В течении 30 дней организации и предприниматели могут без проблем перейти на данное налогообложение. Для этого необходимо подать в налоговую уведомление о применении налога УСН (уведомление можно сдать сразу с документами на регистрацию (ИП или ООО) или в течении 30 дней с момента регистрации);

- В случае закрытия деятельности попадающей под ЕНВД. Если Вы перестали пользоваться (закрыли) виды деятельности которые попадают под налог ЕНВД, то законом разрешено не дожидаться нового налогового периода и перейти на УСН сразу. Это называется вынужденный переход на УСН;

- Превышение физических показателей налога ЕНВД. На налоге ЕНВД есть ограничения по его применению и часть ограничений связаны с превышением физических показателей (торговая площадь 150 кв.м., общепит 150 кв.м., автопарк 20 машин, сдача в аренду площадей 500 кв.м.). В случае если Вы превысили физ. показатели ЕНВД, то можно переходить на УСН не дожидаясь окончания года.

Во всех остальных случаях Вам придется дожидаться окончания года и только тогда Вы сможете перейти на УСН.

Теперь рассмотрим какие виды режимов есть на налоге УСН

Налоговые режимы УСН

Теперь я расскажу Вам про налоговые режимы налога УСН. Да, Вы не ослышались именно налоговые режимы УСН, дело в том что их несколько и Вы можете выбрать себе любой из них.

К выбору режима УСН стоит подойти ответственно, так как если Вы выберите один из них, то поменять на другой сможете только со следующего календарного года.

Налоговых режимов УСН всего два:

- УСН Доходы (6%). Размер уплачиваемого налога составляет 6% от Вашего общего оборота;

- УСН Доходы минус расходы (15%). Размер уплачиваемого налога 15% от чистой прибыли предприятия.

Формула для расчета налога УСН

Рассмотрим как выглядят формула для расчета налога УСН:

Формула УСН Доходы 6%

Как я говорил выше по тексту, размер налога составляет 6% от общего оборота бизнеса который находится на данном налогообложении:

УСН Доходы = доходы*6% где:

Доходы = размеру общего дохода предпринимателя (безналичные + наличные поступления);

6% — размер налога который необходимо оплатить в бюджет.

Формула УСН Доходы минус расходы 15%

Формула УСН Доходы минус расходы выглядит следующим образом:

УСН Доходы минус расходы = (доходы организации — расходы)*15% где:

Доходы организации — это общий размер доходов (наличный + безналичный);

Расходы — все расходы которые понесла организация в процессе своей деятельности.

ВАЖНО! Расходы должны быть подтверждены первичными документами (счет фактурами, накладными, актами, чеками, расходниками).

Минимальный налог УСН

На налогообложении УСН есть ограничение которое относится к налоговому режиму УСН Доходы минус расходы. Не смотря на то сколько Вы понесете расходов и с какой прибылью отработаете (а возможно и с убытком) размер налога УСН не может быть меньше 1% от общего дохода.

Например:

Доход организации 120 000 руб., расход организации 150 000 руб.

Размер налога УСН = (120 000-150 000)*15% = 0, тогда вступает в действие размер минимального налога УСН 1% = 120 000*1%=1200 руб.

То есть не смотря что Вы отработали в убыток оплатить минимальный налог УСН 1% придется в любом случае, в нашем примере минимальный размер налога будет 1200 руб.

Размер налога УСН не может быть меньше 1 % от общего оборота — это ВАЖНО понимать, чтобы не было проблем с налоговиками не упускайте этот момент.

Для налогообложения УСН в независимости от формы налога (УСН 6% или УСН 15%) налоговым периодом является календарный год.

Отчетность налога УСН

Отчетность на налоге УСН намного упрощена. Рассмотрим данный вопрос подробнее:

Декларация УСН

Отчитываться по налогу УСН необходимо 1 раз в год, не смотря на то что отчетность сдается все го лишь 1 раз оплачивать налог необходимо авансовыми платежами ежеквартально.

Скачать декларацию УСН, можете скачать образец заполнения декларации УСН для ИП (доходы) и образец заполнения декларации УСН для ООО (Доходы минус расходы). Подробнее о декларации УСН 2015.

Статья о том как правильно заполнить декларацию УСН за 2015 год.

Срок сдачи декларации УСН

- Срок сдачи УСН для ИП — 30 апреля года следующего за отчетным;

- Срок сдача УСН для ООО — 31 марта года следующего за отчетным.

КУДиР и бухгалтерский баланс на УСН

- КУДиР для предпринимателя. В случае если у Вас открыто ИП, то Вы обязаны вести книгу учета доходов и расходов.

Регистрировать и сдавать книгу в налоговую не надо, но в случае проверки ее могут затребовать и Вы будете обязаны ее предоставить;

- Бухгалтерский баланс.

В случае если у Вас ООО, а не ИП то Вам повезло меньше и необходимо будет вести бухгалтерский баланс.

Какие сроки оплаты авансовых платежей налога УСН

Не смотря на то что налог УСН сдается 1 раз в год оплачивать его нужно ежеквартально:

- Авансовый платеж за первый квартал — производить оплату за первый квартал необходимо до 25 апреля;

- Авансовый платеж за полугодие — производить оплату за полугодие необходимо до 25 июля;

- Авансовый платеж за 9 месяцев — производить оплату надо до 25 октября;

- Оплата за год. По итогам года необходимо провести оплату до 30 апреля для предпринимателей и до 31 марта для организаций.

Подробности о том как рассчитать налог УСН.

Прием наличных денег на УСН (касса)

Что касается приема наличности на УСН то:

- Кассовый аппарат (ККМ). Наличие кассового аппарата на налоге УСН обязательно, кассовый аппарат должен быть с фискальной памятью и зарегистрирован в налоговой установленным законом образом. Кассовый аппарат применяется во всех случаях приема наличных денег кроме сферы услуг;

- Бланки строгой отчетности (БСО). В случае если Вы оказываете услуги, то при приеме наличных денег необходимо выписывать бланки БСО.

Штрафы и ответственность на УСН

- Несвоевременная уплата авансовых платежей УСН. Штрафа за такой проступок не предусмотрено. Единственное что на Вас наложат пенни в размере 1/300 ставки рефинансирования ЦБ.

- Несвоевременная уплата годового налога УСН. В случае несвоевременной уплаты годового налога размер штрафов УСН может быть до 20% от размера годового налога подлежащего уплате.

Налог на имущество на УСН

И в конце хочу написать нововведение 2015 года. Организации находящиеся на налоге УСН начиная с этого года должны платить налог на имущество. Платить налог на имущество необходимо только на то которое включено в кадастровые списки.

Предпринимателей данный закон обошел стороной и налог на имущество находясь на налогообложении УСН (ИП) платить не должны.

Законодательство позволяет нам уменьшать размер налога УСН на фиксированные взносы ИП и страховые взносы за работников, подробности в статье «Уменьшение налога УСН».

В случае если у Вас возникнет необходимость закрыть налог УСН, то подробности можно прочитать в статье «Как закрыть налог УСН для ООО и ИП».

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Вот пожалуй и все что я хотел рассказать про налог УСН. Если есть вопросы, то добро пожаловать в мою группу ВК » Секреты бизнеса для новичка».

Всем удачи! Пока!

Источник: http://biz911.net/nalogooblazhenie/nalogooblozhenie-usn/nalogooblozhenie-usn-v-2015-godu/

Какие налоги будут платить ИП в 2015 году? Какие изменения ждут предпринимателей?

Добрый день, уважаемые предприниматели!

На моей памяти схема налогообложения для ИП менялась уже несколько раз, и я уже писал несколько статей по этому поводу.

А именно:

Внимание! Статья постоянно обновляется и читайте самые свежие правки в самом низу статьи.

Многие задают вопрос о том, что изменится по схеме налогов для ИП в 2015 году?

Ну что же, давайте разберемся в этом вопросе.

Статья постоянно обновляется и все изменения выделены красным цветом. Если у Вас тоже есть новости по этому вопросу, то просьба оставлять их в комментариях.

Итак, если кратко:

Обновление на январь 2015

1. Взносы в ПФР и ФФОМС

— в ПФР — 18 610,80 руб.;

— в ФФОМС — 3650,58 руб.

Итого получается за год: 22261,38 руб. (Эта сумма обязательна для всех ИП) Но если Ваш доход будет более, чем 300 тысяч в год, то придется сверху еще заплатить 1% от разницы между доходом и 300 тыс. Подробнее читайте здесь:

Фиксированные платежи для ИП в 2015 году-официальная информация от ПФР

2. Если годовой доход ИП превысит 300 тысяч рублей, то придется заплатить 1% от суммы превышающей 300 тыс.

Обязательно прочтите это нововведение про 300 тыс., иначе на штрафы попадете!

То есть, на данный момент изменений нет. Если у вас другая информация, напишите в комментариях, пожалуйста!

Я буду обновлять эту статью по мере поступления новостей о том, как изменится схема налогообложения для ИП в 2015 году и советую подписаться на новости блога на этой странице:

Обновление №1: вводится налог на имущество с 1 января 2015 года для всех ИП на УСН или ЕНВД

Да, этот закон одобрен и советую прочитать новую статью по этому поводу: https://dmitry-robionek.ru/zakon/nalog-na-imushestvo.html

Обновление №2: Налог с продаж

11 сентября 2014 года прошла информация, что Президент России согласился на введение налога с продаж. Предварительное решение было принято на собрании членов правительства 10-го сентября. Об этом пишет, в частности, газета «Ведомости»

При этом НДС точно повышаться не будет. Напомню, что планировали повышение НДС до 20%, о чем писал в этой статье:

Будем ждать, уважаемые ИП, так как никакого закона четкого еще нет и нет информации по ставкам. Но тем не менее, если Президент дал добро, то с 90%-й вероятностью налог с продаж введут.

Обновление №3: Правительство отказалось от введения налога с продаж и повышения НДС

Новость действительно важная и вынес ее в отдельную статью. Настойчиво рекомендую прочитать вот здесь:

Обновление №4: Новые законопроекты

Появился проект закона, согласно которому будет вестись реестр предпринимателей-мошенников. Эти данные также собираются вносить в ЕГРЮЛ и ЕГРНИП

Появился законопроект о публичном реестре предпринимателей-мошенниках

Еще предлагают резко увеличить штрафы за обман покупателей. По законопроекту штрафы вырастут в 5-10 раз, а при повторном нарушении, Ваш магазин могут закрыть на 30 (!) дней.

Обязательно прочтите вот здесь:

https://dmitry-robionek.ru/zakon/shtraf-za-obman-pokupatelya.html

Обновление №5. Прошла информация о том, что прошел в первом чтении законопроект, позволяющий региональным властям ввести дополнительные сборы с малого бизнеса

Речь идет о дополнительных сборах в размере от 6000 до 6 000 000 (!!!) ежеквартально. Под этот законопроект попадает 22 вида деятельности.

Подробнее читайте об этом законе вот здесь:

С уважением, Дмитрий

P.S. Уважаемые предприниматели! Если у вас информация по налогам в 2015 году, пишите в комментарии, а я в свою очередь, буду обновлять эту статью. Спасибо.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Источник: https://dmitry-robionek.ru/zakon/nalogi-ip-2015.html

Упрощенная система налогообложения для ИП — виды, кто может перейти, ставки, страховые взносы и отчетность

Самой популярной среди физических лиц, ведущих коммерческую деятельность, на начало 2018 г. является «упрощенка», как называют упрощенную схему налогообложения индивидуальные предприниматели (далее – ИП).

Ею пользуются более 50% вновь зарегистрировавшихся коммерсантов. Система предполагает невысокие отчисления в бюджет, простое и понятное ведение бухгалтерского и налогового учета, доступное людям без бухгалтерского образования.

Данные преимущества помогают сэкономить денежные ресурсы и успешно вести бизнес.

Переход на упрощенную систему налогообложения (далее — УСН) для ИП избавляет бизнесменов от необходимости уплаты трех основных платежей бюджету – налога на добавленную стоимость (далее – НДС), на имущество и налога на доходы физических лиц (далее – НДФЛ).

От предпринимателя требуется отчисление единого налога и страховых «зарплатных» взносов за себя и за сотрудников, если таковые имеются.

Бухгалтерская отчетность представляется книгой ведения учета доходов и расходов (далее – КУДиР), а налоговая – ежегодной декларацией о полученной прибыли и расходах за отчетный период.

Упрощенка для ИП предполагает два варианта налоговых платежей, с фиксированной ставкой. Можно отчислять взносы, учитывая лишь доходы, со ставкой 6%, или высчитывая разницу между прибылью и расходами, со ставкой 15%.

Данные показатели могут уменьшаться региональными властями с целью стимуляции бизнеса на конкретной территории.

В некоторых регионах ставка налога по первому варианту упрощенной системы налогообложения для ИП (с учетом одних доходов) снижается до 1%, а по второму ( при высчитываемой разнице между выручкой и расходами) – до 5%.

Не все бизнесмены, желающие использовать УСН для взаиморасчетов с бюджетом, могут перейти на льготный спецрежим. Государством установлены ограничения на право использования данной системы налогообложения. Их можно разделить на следующие категории:

- по количеству нанимаемых работников;

- по объему полученной за расчетный период прибыли;

- по типу деятельности;

- по величине стоимости основных средств к моменту перехода на льготную систему налогообложения.

Упрощенная система налогообложения для ИП подразумевает некоторые ограничения. Предприниматели, желающие пользоваться льготным режимом выплат налогов, должны соответствовать таким основным требованиям:

- не иметь более ста человек работников на начало периода перехода на УСН;

- размер задекларированных доходов не должен превышать 150 млн р. за предыдущий отчетный период;

- стоимость основных средств предпринимателя, используемых в производственной деятельности, не должна быть выше 150 млн р.

- нельзя сочетать ведение отчетности с использованием единого сельскохозяйственного налога (далее – ЕСХН) с упрощенкой.

Налоговым кодексом Российской Федерации (далее – НК РФ) в гл.26.2 не оговорены конкретные варианты работ ИП, которые, согласно Общему единому классификатору видов деятельности (далее – ОКВЭД), могут применять упрощенку.

Предприниматель может использовать УСН, если он удовлетворяет основным ограничениям по данной схеме налогообложения.

При регистрации деятельности нужно внимательно ознакомиться с ОКВЭД, выбирая коды, соответствующие будущему типу бизнеса, чтобы отправить уведомление Федеральной налоговой службе (далее — ФНС) о предполагаемом роде занятий.

Кто не может применять упрощенную систему

Ограничения по применению упрощенки касаются вида бизнеса, которым планирует заниматься предприниматель. Подбирая вариант системы уплаты налогов, нужно знать, что, согласно ст.346.12 ч.3 НК РФ, есть сферы деятельности, которые не предполагают применения УСН . Нельзя использовать упрощенную систему выплат налогов следующим организациям:

- банкам, фондам, занимающимся привлечением инвестиций, микрофинансовым учреждениям;

- страховщикам;

- брокерам, фирмам, работающим с акциями, иными ценными бумагами;

- казино, клубам с азартными играми;

- адвокатам, нотариусам;

- производителям и реализаторам подакцизной алкогольной, табачной продукции, бензина, иных горюче-смазочных материалов;

- лицам, занимающимся добычей полезных ископаемых (за исключением повсеместно распространенных и широко применяемых в разных сферах деятельности материалов – глины, щебня, песка, камня, торфа).

Упрощенная форма налогообложения для ИП

Государственными нормативными документами облегчается ведение бухучета при упрощенной системе налогообложения для ИП. Не требуется громоздкая отчетность.

Для камеральных налоговых проверок и внутреннего контроля и учета предприниматель ведет Книгу учета доходов и расходов (далее – КУДиР) по безналичным и наличным поступлениям и отчислениям и сдает ежегодную декларацию по выплатам единого налога ИП в инспекцию Федеральной налоговой службы (ИФНС).

Кроме этого, бизнесмену вменяется в обязанность после прохождения регистрационных процедур отчислять страховые взносы в Пенсионный фонд Российской Федерации (далее — ПФ РФ), Фонд обязательного медицинского страхования (далее — ФОМС). Надлежит перечислять фиксированные суммы, размер которых варьируется в зависимости от изменения уровня инфляции.

Если предприниматель нанимает сотрудников с заключением гражданско-правовых договоров, то ведение учета и сдача отчетности усложняются.

Следует вести зарплатные ведомости, заполнять и сдавать декларации в федеральные фонды по страховым взносам, своевременно осуществлять платежи во избежание начисления штрафных санкций.

При применении системы «Доходы-расходы» придется дополнительно оприходовать квитанции, счета-фактуры по произведенным тратам.

От каких налогов освобождается индивидуальный предприниматель

Упрощенная система налогообложения для ИП не освобождает коммерсанта от уплаты всех сборов. Взносы, отчисляемые за себя и работников в федеральные фонды, предприниматель-работодатель должен платить. При УСН предполагается освобождение от следующих видов выплат, производимых остальными налогоплательщиками:

- НДФЛ, начисляемого на доходы, полученные от коммерческой деятельности;

- НДС на все товары и услуги, за исключением необходимости выплат за продукцию на таможне, ввозимую из-за границы;

- налога на имущество, кроме специально оговариваемых случаев, предусмотренных законодательством.

Какие налоги платит ИП

Платежи, отчисляемые федеральному бюджету, зависят от варианта УСН, наличия наемных сотрудников на предприятии, типа недвижимого имущества, используемого для осуществления основной деятельности, рода занятий. К начислению и уплате подлежат такие сборы:

- Единый налог, который можно платить по ставке 6% (при выборе системы «Доходы») или 15% ( при переходе на схему «Доходы минус расходы»);

- налог на имущество, если цена недвижимости определяется по кадастровым данным согласно п.7 ст.378.2 НК РФ, и оно официально внесено в соответствующий список, размещенный на региональном сайте ФНС;

- НДФЛ, начисляемый на заработную плату сотрудников с соответствующими вычетами;

- Налог на землю, требуемый от физических лиц по месту жительства, если ИП имеет в собственности земельные ресурсы.

Страховые взносы за себя и наемных работников

Работая на упрощенной схеме налогообложения, ИП должен заплатить взносы в ПФ РФ и ФОМС сразу после регистрации. Государством установлены фиксированные суммы, подлежащие к выплатам. Взносы в ПФ РФ за 2018г.

должны быть не менее 26 545 рублей при условии, что размер годового дохода коммерсанта менее 300 тыс. рублей. Если прибыль больше, то придется дополнительно выплачивать 1% от разницы превышения. Верхний лимит взносов в Пенсионный фонд РФ установлен на уровне 212 360 р. ФОМСу в 2018г.

ИП должен выплатить фиксированную сумму 5 840 р., без привязки к уровню доходов.

Если бизнесмен использует наемный труд, то с официально начисляемого фонда оплаты труда (ФОТ) надлежит делать ежемесячные выплаты такого размера:

- 22% в Пенсионный фонд РФ;

- 5,1% Фонду обязательного медицинского страхования;

- 2,9% Фонду социального страхования (далее – ФСС).

Региональными властями дополнительно устанавливаются отчисления ФСС на страхование наемных работников от вероятных несчастных случаев и появления профессиональных заболеваний. Размер взносов варьируется в зависимости от законодательных нормативных документов, принятых местными властями, в пределах 0,2-8,5%. Начисления делаются на совокупный ФОТ лиц, работающих на ИП.

Виды УСН для ИП

Государством предусмотрено два варианта упрощенной системы налогообложения. В зависимости от рода деятельности, размера получаемой выручки или произведенных затрат, бизнесмен, в добровольным порядке, может предпочесть один из следующих видов УСН:

- Упрощенная система налогообложения «Доходы». Предприниматель обязан выплачивать 6% от полученных и зафиксированных доходов за отчетный период. Расходы не учитываются. Положенную к уплате сумму можно уменьшать на перечисленные бизнесменом за себя и сотрудников страховые взносы.

- Упрощенная система налогообложения «Доходы минус расходы». Усложненная форма, предусматривающая отчисление 15% от разницы между полученной выручкой и произведенными затратами. Выплаченные страховые взносы в федеральные фонды можно отнести на счет расходов и уменьшить налогооблагаемую базу. Затраты надлежит официально фиксировать и учитывать первичную документацию. Не все расходы можно отнести к издержкам. В ст.316.16 НК РФ оговорен закрытый порядок включения затрат в расходы, предусматривающий строго оговоренные издержки, уменьшающие доходы.

Объекты налогообложения

Бизнесмен может предпочесть один из двух вариантов объектов налогообложения – «Доходы» или «Доходы, сниженные на величину затрат». Сделать выбор можно раз за год, до 31 декабря отправив в ФНС заявление о намерении сменить объект.

Альтернативы не предусмотрено для физических лиц, занимающихся администрированием товариществ или участвующих в доверительном управлении недвижимых объектов, акций, денежных средств, прав на иное имущество.

Таким предпринимателям можно использовать только второй вариант объекта налогообложения – «Доходы, уменьшенные на затраты».

Налоговая база и ставки на УСН

Если коммерсант выбрал объект налогообложения «Доходы», то будет выплачивать 6% от их выражения в денежной стоимости. Формула итогового платежа по такой базе выглядит так:

ВН = Д х 6%, где

ВН – величина налогов к уплате;

Д – полученная прибыль от реализации товаров, работ, услуг, а также внереализационные поступления (проценты по депозитам, иным договорам, безвозмездно переданного имущества, деньги, полученные от прибыли между курсовой стоимостью акций, ценных бумаг).

При выборе объекта «Доходы, сниженные на затраты», налоговая база исчисляется как разница между прибылью от реализации продукции, внереализационных поступлений, и произведенными расходами, ограниченный список которых можно найти в ст.316.16 НК РФ, умноженная на 15%. Формула расчета налоговых отчислений выглядит так:

ВН = (Д – Р) х 15%, где

ВН – величина налогового платежа;

Д – полученные доходы;

Р – расходы, зафиксированные документально, которые можно отнести к закрытому перечню согласно ст.316.16 НК РФ.

Налоговые каникулы для ИП

Вновь зарегистрировавшиеся коммерсанты, выбравшие упрощенную систему выплат, могут претендовать на налоговые каникулы по уплате налогов с даты регистрации. Страховые взносы придется отчислять в федеральные фонды. Бизнесмен может 2 года пользоваться нулевой ставкой налогообложения, если доказывает, что удовлетворяет следующим условиям:

- Занимается определенной деятельностью согласно кодам ОКВЭД, для которой действует льгота. На оптовую, розничную торговлю каникулы не распространяются. Региональные власти самостоятельно устанавливают виды деятельности, подпадающие под льготу.

- Доходы от занятий, подпадающих под каникулы, должны составлять более 70% общей выручки. Если величина прибыли меньше, то платежи осуществляются согласно установленному ранее объекту налогообложения.

- Выполняются региональные ограничения по числу тружеников, работающих у ИП. В Москве установлен лимит 15 наемных работников для лиц, использующих налоговые каникулы.

Как ИП перейти на УСН

Вновь отрывшемуся ИП нужно уведомить фискальные органы в течение месяца после регистрации о желании применять упрощенную схему учета.

ФНС требует два экземпляра уведомления, один из которых возвращает заявителю с отметкой о получении.

Если предприниматель уже работает и хочет перейти на упрощенную систему ведения отчетности, то необходимо подать заявление на будущий год не позднее 31 декабря текущего года.

Если бизнесмен платит Единый налог на вмененный доход (ЕНВД), и перестал заниматься работой, предусматривающей данный спецрежим, то можно подать заявление о переходе на упрощенную схему налогообложения в любое удобное время года согласно ст.346.13 п.2 Налогового Кодекса Российской Федерации. Если размер доходов предпринимателя за 9 месяцев текущего года выше 112,5 млн р., а за весь отчетный период – выше 150 млн руб., то налогоплательщик теряет право использовать УСН.

Налоговая отчетность ИП по упрощенке

Ведение коммерсантом упрощенной отчетности не освобождает от необходимости отчитываться и сдавать декларации в назначенные сроки. Задержка оформления и подачи отчетности может повлечь начисление штрафных санкций. Бизнесмену придется предоставлять следующие виды документации:

- декларацию для ФНС по уплате УСН до 30 апреля года, следующего за отчетным периодом;

- отчет о поквартальном начислении и выплатах подоходного налога с работников по форме 6-НДФЛ, в ФНС, до 30 числа месяца после отчетного квартала;

- справку 2-НДФЛ на работников, по итогам 12 месяцев, до 1 апреля следующего года, в ФНС;

- декларацию о среднесписочной численности наемных тружеников – до 20 января будущего отчетного периода, в ФНС;

- расчет поквартальной уплаты взносов, в ПФ РФ, по форме РСВ-1 – до 15 числа месяца следующего квартала;

- сведения о вновь принятых на работу гражданах формы СЗВ-М, в ПФ РФ – ежемесячно, после 10 числа следующего месяца;

- ежеквартальный отчет по выплатам страховых взносов, ФСС РФ, формы 4-ФСС – не позднее 20 числа следующего квартала.

Расчет авансовых платежей

Предприниматель должен выплачивать начисленные налоговые суммы ежеквартально, с нарастающим итогом. Действовать нужно по такому алгоритму:

- Вычислить налоговую базу за январь-март, умножить ее на ставку налога, перечислить деньги.

- Рассчитать базу налогообложения за январь-июнь, умножить на ставку по выбранному типу УСН, вычесть выплаченные авансовые суммы за предыдущий квартал, произвести платеж.

- Высчитать базу за январь-сентябрь, умножить на 6% или 15%, вычесть авансовую сумму, выплаченную за предыдущее полугодие, выплатить налоговые доначисления.

- Вычислить базу за прошедший отчетный период (январь-декабрь), умножить на ставку принятого варианта упрощенной системы налогообложения, сделать вычеты по предыдущим авансовым платежам за 9 месяцев, доплатить разницу налога до 30 апреля следующего года.

Отчетный и налоговый период

Для частного предпринимателя установленным налоговым периодом является календарный год, за который подается итоговая декларация по единому налогу до 30 апреля.

Это не избавляет ИП от обязательств вносить авансовые платежи по налогу поквартально, поэтому отчетным периодом по упрощенному режиму налогообложения является квартал.

За первые три месяца выплатить начисленную сумму нужно до 25 апреля, за полугодие – до 25 июля, за 9 месяцев – до 25 октября.

Преимущества и недостатки упрощенной системы

На данный льготный режим налогообложения стремятся перейти многие предприниматели. Упрощенная система выплат обладает вескими достоинствами. К ним относятся:

- замена трех основных «тяжелых» при учете налогов – НДС, НДФЛ, выплат за имущество, — одним, со сниженными ставками;

- упрощенное ведение отчетности с применением КУДиР;

- уменьшение налоговых выплат на величину перечисленных сборов в федеральные фонды.

- налоговые двухгодичные каникулы с нулевой ставкой налогобложения.

Упрощенка имеет недостатки. К ним относятся следующие минусы:

- Государством устанавливаются ограничения по количеству нанимаемых работников, получаемым доходам, цене основных средств, возмещаемым расходам.

- Отсутствие НДС может лишить предпринимателя части клиентов, работающих с использованием сбора.

- Закупка товара за наличные средства требует использования контрольно-кассового механизма (ККМ).

Ответственность и штрафные санкции

Предпринимателю надлежит знать о штрафных санкциях, установленных законодательством, за нарушение льготного упрощенного режима налогообложения. К ним относятся следующие меры наказания:

- Нарушение сроков сдачи декларации. Задержка предоставления отчетности в указанные сроки грозит заморозкой операций по расчетным дебетовым счетам согласно ст.76 НК РФ и начислением штрафа 5-30% от суммы недоимки за каждые 30 дней просрочки.

- Задержка по уплате налога. Начисляется ежедневная пеня, размером 1/300 от ключевой ставки Центробанка на данный период, высчитываемая от остаточной невыплаченной суммы сбора.

- Неуплата единого налога по УСН. Ст. 122 НК РФ предусматривает начисление 20-40% штрафа, рассчитываемого от суммы недоимки за каждые 30 просроченных дней.

Видео

Источник: https://sovets.net/17941-uprocshennaya-sistema-nalogooblozheniya-dlya-ip.html