УСН-доходы в 2018 году (6 процентов): что нужно знать?

УСН-доходы 2018 года в части основных правил применения не отличается от порядка предшествующих лет. Рассмотрим подробнее эти правила для УСН доходы — 2018.

Как перейти на упрощенную систему налогообложения по ставке 6%

Особенности УСН «доходы» 6% в 2017-2018 годах

Усно 6% и налог на имущество

Ип на усн 6%

УСН 15% или упрощенка 6% — что выбрать?

Итоги

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

Подробнее о применении установленных лимитов доходов читайте в статье «Ограничения по выручке при УСН в 2018 году».

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

Для только что зарегистрированных налогоплательщиков никаких начальных условий для выбора УСН 6% нет, однако им необходимо будет придерживаться указанных выше лимитов на протяжении текущего года, чтобы не потерять право на применение системы налогообложения 6%.

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

О том, какими могут быть тарифы по страховым взносам при применении УСН, читайте в материале «Каковы страховые взносы для УСН в 2017-2018 годах?».

Особенности УСН «доходы» 6% в 2017-2018 годах

Упрощенную систему налогообложения (6 процентов) 2017—2018 годов от УСН предшествующих лет отличает:

- увеличение лимита стоимости ОС, позволяющего применять УСН;

- установление новых лимитов доходов (9-месячного и общего годового), цифры которых изменены непосредственно в НК РФ;

- отсутствие необходимости в применении коэффициента-дефлятора, величина которого на период до 2020 года установлена равной 1.

Подробнее о замораживании величины лимитов доходов читайте в статье «Новые лимиты доходов по УСН не изменятся до 2021 года».

Усно 6% и налог на имущество

Применение упрощенной системы налогообложения 6% не освобождает налогоплательщика от уплаты налога на имущество в отношении тех объектов недвижимости, базовая стоимость которых определена как кадастровая. Для ИП налогооблагаемым будет имущество, используемое в предпринимательской деятельности.

К таким объектам, в частности, относятся офисы (деловые центры либо помещения в них), торговые или административные центры, а также помещения для размещения объектов общественного питания или оказания бытовых услуг населению.

Подробнее об этих объектах читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Ип на усн 6%

Упрощенка по ставке 6% применяется индивидуальными предпринимателями на тех же основаниях, что и иными налогоплательщиками (ст. 346.12 Налогового кодекса).

Источник: http://nalog-nalog.ru/usn/usn_dohody/usn-dohody_6_procentov_chto_nuzhno_znat/

Какие налоги платить на упрощенке 6 процентов для ип 2018

Для малого бизнеса существует ряд выгодных и удобных специальных режимов налогообложения. Предприниматель вправе выбрать для себя самый подходящий из них. Упрощённая система налогообложения по праву пользуется наибольшей популярностью.

Она предусматривает простое ведение бухучёта и достаточно низкие налоговые ставки. Рассмотрим одну из двух её разновидностей, а также новшества, произошедшие в налоговом законодательстве с нового года – упрощёнка 6 процентов для ИП 2018.

Как начать работать на упрощёнке

Им достаточно фиксировать все суммы полученной материальной выгоды, не учитывая затрат.

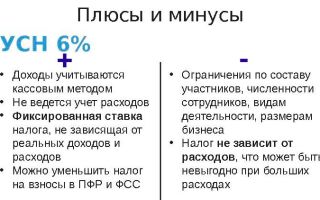

В чём преимущества для ИП УСН 6%:

- очень простой учёт документации;

- немного отчётности;

- нет отчётности по НДС, налогу на прибыль, НДФЛ (на себя), налогу на имущество, так как единый налог УСН заменяет их все;

- региональные власти имеют право снижать ставку налога с 6 до 1%;

- для некоторых категорий во многих регионах определены льготы и налоговые каникулы.

Есть и недостатки:

- если потенциальный деловой партнёр работает с НДС, то он, скорее всего, откажется работать с ИП на упрощёнке;

- строгий учёт поступлений всё же ведётся;

- УСН нельзя совмещать с ЕСХНили ОСНО (а с другими режимами можно);

- нельзя работать с подакцизной продукцией;

- если ИП не ведёт никакой учёт расходов, то иногда это тоже доставляет неудобства.

Если предприниматель уже работает на другом налоговом режиме, то переход можно осуществить с 1 января каждого начинающегося года (нужно уведомить налоговую инспекцию о своём решении до конца года). В случае, когда последний рабочий день в том году выпадает на выходной, его переносят наближайший рабочий (в 2018 это было 9 января).

Если до 31 декабря уведомление не отправлено, то переход станет возможным только через год. ФНС не присылает ответное уведомление о переводе на УСН, нужно делать запрос самостоятельно, чтобы наверняка убедиться.

Точно также можно поменять и объект налогообложения (сменить 6% на 15% и обратно), т.е. с началом нового года.

Основной налог УСН и его расчёт

Чтобы рассчитать сумму единого налога на УСН по ставке 6%, необходимо вести учёт всех доходов. Единственный расход, принимаемый к снижению облагаемой базы, –это сумма оплаченных обязательных страховых взносов (на себя и сотрудников, но не более 50% от суммы налога).

А какие же поступления считаются доходами, и с какого момента их включать в облагаемую налогом базу:

- Любые расчёты за свою продукцию (работы либоуслуги) – в кассу или на р/счёт в банке, с момента их поступления.

- При расчёте путём интернет ресурсов или с карты на карту доход засчитывается в момент списания денег со счёта покупателя. Все проценты и комиссии, взимаемые банком по операциям, базу не уменьшают.

- Так как облагается налогом не только выручка, но и весь совокупный доход, то расчёт натуральной формой (не деньгами, а любыми материальными ценностями) включается в книгу доходов с того момента, как он поступил в распоряжение предпринимателя.

- Авансовые платежи за продукцию – на момент поступления.

Единый налог на доходы ИП по УСН 6 в 2018 году уплачивается в том же порядке, что и ранее.

Формула расчёта налога в 6% такова:

Совокупный доход (с начала года) х 6% -страховые взносы (только уплаченные в этом году) -авансовые платежи (за этот же период) = сумма налога

Декларация подаётся в ФНС один раз за весь период, а если деятельности в нём не было, и оборота нет, то она получится нулевая. Сдавать её тоже обязательно!

Сроки для уплаты ИП единого налога УСН на 2018 год:

- за прошедший год 2017 – до 30.04.2018;

Источник: https://tvoeip.ru/nalogi/sistemy/uproschenka-6-protsentov

Расчет УСН «Доходы» в 2018 году: пример

Многие упрощенцы неспроста задумываются о том, какой порядок расчет УСН «Доходы» в 2018 году. Какие произошли изменения? Остались ли прежними сроки оплаты налога? Какие отчисления делают предприниматели, у которых нет сотрудников? О расчете налога на УСН 6 % расскажет эта консультация.

Что говорит закон

Вопросы налогообложения упрощенцев регулирует глава 26.2 НК РФ. Плательщиками могут быть как юридические лица, так и индивидуальные предприниматели. При расчете налога есть 2 варианта ставки:

- 6% – только с «Доходов»;

- или 15% – с «Доходов минус расходов».

К 2018 году произошло относительно немного изменений, имеющих отношение к упрощенной системе налогообложения. Среди них:

увеличен предельный доход для перехода на этот спецрежим (также см. «Предел доходов по УСН на 2018 год»);

- отменена индексация на коэффициент-дефлятор (до начала 2020 г.);

- установлен обновлённый образец книги учёта доходов и расходов.

Подробнее см. «Изменения по УСН в 2018 году».

А какие изменения коснулись расчета УСН «Доходы»?

Согласно правкам, внесённым в ст. 430 НК РФ Законом № 335-ФЗ, с 1 января 2018 года пенсионные и медицинские взносы не зависят от МРОТ. Их сумма для ИП на упрощёнке без персонала – фиксированная:

- 26 545 руб. – пенсионные отчисления (для дохода от 300 т. р. – плюс 1% с превышения);

- 5840 руб. – медицинские.

Также см. «Страховые взносы ИП за себя в 2018 году: как рассчитать и уплатить».

Порядок расчета и сроки оплаты упрощённого налога остались прежними:

- I квартал – до 25 апреля 2018;

- первое полугодие – до 25 июля 2018;

- 9 месяцев до 25 октября 2018.

По окончании календарного года рассчитывают и выплачивают остатки налога. Срок такой же, как при сдаче налоговой декларации:

- для ИП – не позднее 30 апреля 2019 г. (с учётом переноса после первых майских праздников);

- для ЮЛ до 1 апреля 2019 года включительно.

Также см. «Сроки уплаты страховых взносов в 2018 году».

Как сделать расчет

Порядок расчета налога УСН «Доходы» регламентирует ст. 346.21 НК РФ. Для этого понадобится налоговая ставка (в данном случае – 6%; для некоторых регионов она может быть снижена вплоть до 1%) и налоговая база. Что нужно делать:

| 1 | Суммировать доходы, полученные по факту за каждый квартал (с нарастающим итогом) |

| 2 | Определить размер отчисляемых страховых взносов (Пенсионный фонд, ОМС), пособия по временной нетрудоспособности |

| 3 | Определить налоговую базу (НБ):НБ = Доходы – Взносы |

| 4 | Рассчитать авансовый платёж, выплачиваемый по итогам отчётного периода. Формула:АП = НБ – Взносы – АВпрАВпр – авансовые платежи за предыдущие отчетные периоды. |

| 5 | Окончательный расчет налога УСН 6%:НАЛОГ = НБ × 6% – АВпр |

Помните о том, что исчисленный налог уменьшают на величину страховых взносов, произведенных в отчетном периоде. Для ИП без работников на 100%, для юридических лиц и бизнесменов, нанимающих персонал до 50%.

Пример расчёта

ООО «Гуру» находится на упрощённом налоговом режиме с объектом «Доходы» и имеет работников. Нужно определить размер авансовых платежей, отчисляемых в отчётных периодах 2018 года. Фактический доход, сделанные страховые взносы и пособия, а также все итоговые расчёты представлены ниже в таблице.

Общество «Гуру» к концу 2018 года подошло со следующими показателями:

| Период 2018 года | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию (взносы и пособия), которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000(300 000 × 6%) | 10 500 | 9000(10 500 ˃ 18 000/2) | 9000(18 000 – 9000) |

| Полгода | 800 000 | 48 000(800 000 × 6%) | 18 500 | 18 500(18 500 < 48 000/2) | 20 500(48 000 – 18 500 – 9000) |

| 9 месяцев | 2 000 000 | 120 000(2 000 000 × 6%) | 50 000 | 50 000(50 000 < 120 000/2) | 40 500(120 000 – 50 000 – 9000 – 20 500) |

| Итог 2018 года | 3 000 000 | 180 000(3 000 000 × 6%) | 102 000 | 90 000(102 000˃180 000/2) | 20 000(180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Есть важная особенность расчета УСН: когда перечисленные суммы пособий и взносов выплачивают организации либо ИП с работниками, уменьшение аванса/налога на сумму взносов и/или пособий в целом возможно на не более чем 1/2 аванса.

Что платят ИП без сотрудников

Индивидуальные предприниматели, которые работают без привлечения наемного труда, оплачивают за себя пенсионные и медицинские страховые взносы.

Для целей расчета налога УСН «Доходы» допустим, что доходы ИП Широкова в 2018 году составляли 150 000 рублей за каждый квартал. В марте 2018 года он перечислил дополнительный взнос на ОПС за 2017 г. – 3000 руб. (1% с дохода больше 300 000 руб. за год).

В декабре 2018 года ИП Широков сделал фиксированный платеж в размере 32 385 рублей (на ОПС 26 545 руб. + на ОМС 5840 руб.).

Ниже в таблице показан пример расчета налога УСН «Доходы» в 2018 году:

| Период 2017 года | Расчёт авансового платежа, руб. | Аванс к уплате: уменьшаем на взносы и предыдущие авансы, руб. |

| I квартал | 150 000 руб. × 6% = 9000 | Всю сумму в 9000 руб. перечисляем в бюджет |

| Полгода | (150 000 руб. + 150 000 руб.) × 6% = 18 000 | 18 000 руб. – 3000 руб. – 9000 руб. = 6000 |

| 9 месяцев | (150 000 руб. + 150 000 руб. + 150 000 руб.) × 6% = 27 000 | 27 000 руб. – 3000 руб. – 9000 руб. – 6000 руб. = 9000 |

| Весь 2017 год | (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) × 6% = 36 000 | 36 000 руб. – 3000 руб. – 32 385 руб. – (9000 руб. + 6000 руб. + 9000 руб.) = – 23 385 |

Обратите внимание, что в последнем случае при расчете УСН 6% аванс к уплате за весь 2018-й год уменьшаем сразу:

- на дополнительный взнос ОПС – 3000 руб.;

- фиксированный платеж – 32 385 руб.;

- авансы за I кв., полугодие и 9 месяцев 2018 года (предыдущие периоды).

Поскольку получили отрицательную сумму, значит, налог за 2018 год ИП Широков не платит: разрешённые суммы к уменьшению превысили его.

Также см. «Правила расчёта авансовых платежей по УСН».

Источник: https://buhguru.com/usn/primer-rascheta-usn-dokhody-v-2018-godu.html

Усн «доходы» – 2018

В 2018 году законодателями не внесено каких-либо серьезных изменений в Налоговый кодекс для лиц, применяющих специальный режим налогообложения. Принять во внимание «упрощенцам» следует такие моменты:

- с 01.01.2018 г. для всех обязательна новая редакция КУДиР (в ред. приказа Минфина РФ от 07.12.2016 № 227н). Подробнее о новой книге учета доходов и расходов читайте здесь;

- расширился перечень не облагаемых при УСН доходов – с 2018 г. добавлены невостребованные дивиденды и активы, внесенные в качестве вклада в УК (закон от 30.09.2017 № 286-ФЗ, ст. 251 НК РФ).

Напомним, чем характеризуется упрощенный режим налогообложения российских компаний и ИП.

Особенности УСН

Преимущества «упрощенной» системы заключены в таких деталях, как:

- невысокая ставка налога – 6% от полученных доходов или 15% – с прибыли (доходы минус расходы);

- регионам дано право уменьшать ставку налога вплоть до 1% на УСН «доходы» и до 5% на УСН «доходы минус расходы»;

- на УСН с объектом «доходы» существует возможность вдвое снижать величину налога за счет страховых взносов, уплаченных ООО и ИП с суммы заработка персонала. ИП без нанятых работников могут учесть полную сумму взносов «за себя».

Ограничения, которые необходимо соблюдать, чтобы вести деятельность на упрощенном режиме, перечислены в ст. 346.12 и 346.13 НК РФ. Основные из них – это ведение деятельности, при которой возможно использование упрощенных систем учета и регламентируемые законодательством лимиты:

- контингент работников средней численностью не более 100 чел.;

- максимальный доход по УСН в 2018 году – не больше 150 млн руб.

Перейти на УСН, имея действующий бизнес, можно с нового года, заранее уведомив ИФНС. При этом необходимо соблюдать такие условия:

- доход фирмы за 9 мес. года, предшествующего планируемому переходу на УСН – в пределах 112,5 млн руб. (для ООО). Для бизнесменов 9-тимесячный лимит не установлен, но годовой доход ИП-упрощенца не может быть выше лимитируемого размера в 150 млн руб.;

- остаточная стоимость ОС юрлиц – не выше 150 млн руб.;

- у организации не должно быть филиалов;

- доля сторонних компаний в УК не может быть выше 25%.

Лимиты дохода для применения УСН в 2018 г. сохраняются до 2021 года без индексации (на этот период использование коэффициента-дефлятора не планируется).

Усно 6% и налог на имущество

Применение УСН 6% не освобождает от уплаты имущественных налогов по используемой в производственной деятельности недвижимости, стоимость которой определена по кадастру и учитывается на балансе предприятий. Например, административные и торговые центры или помещения в них.

Как рассчитать налог при УСН «6 процентов»

Исчислить упрощенный налог несложно по формуле:

Доход х 6%.

Если регионом установлена сниженная ставка налога, то сумму дохода умножают на действующую ставку. Облагаемыми при этом признаются все полученные за отчетный период доходы, определяемые согласно ст. 346.15 НК.

Уплату налога осуществляют авансовыми платежами за каждый отчетный квартал. Их необходимо перечислять до 25-го числа следующего месяца включительно, т. е.:

- за 1 кв. – до 25 апреля;

- за 1 п/г – до 25 июля;

- за 9 мес. – до 25 октября.

По окончании года исчисляют последний налоговый платеж, который уплачивают в сроки, установленные для сдачи декларации:

- до 31 марта – для ООО;

- до 30 апреля – для ИП.

Уплата страховых взносов с заработка персонала (уплаченных в том же периоде, за который исчисляется «упрощенный» налог) дает возможность предприятию или ИП с работниками на УСН «доходы» уменьшить сумму налога наполовину, но не более суммы уплаченных взносов.

В эти 50% включаются и суммы выплаченных за счет работодателя больничных и взносы по добровольному личному страхованию работников. Также налог можно уменьшить на сумму торгового сбора. ИП без работников могут снизить налог на всю сумму уплаченных в том же периоде фиксированных страхвзносов (п. 3.1 ст. 346.21 НК РФ).

Обратите внимание, что именно в том же периоде, если взносы уплачены позже, учесть их в авансовом платеже нельзя.

Доходы на УСН учитываются не по кварталам, а нарастающим итогом с начала года, что определяет алгоритм расчета за полугодие, 9 месяцев или год. Осуществляется он так:

- исчисляется сумма дохода с начала года;

- высчитывается сумма налога – исчисленный доход умножается на 6% или ставку, применяемую в регионе;

- налог уменьшается на уплаченные страховые отчисления, сумму торгового сбора, выплат по листам нетрудоспособности, авансовых платежей.

Расчет УСН «6 процентов» — 2018 для ООО

Рассчитаем упрощенный налог на примере ООО и ИП, учитывая действующие льготы.

Пример 1: УСН «6 процентов» — 2018 для ООО

Компанией «Роза», специализирующейся на розничной торговле, за 1 кв. 2018 получены доходы:

— по кассе – 2 600 000 руб.;

— безналичными расчетами – 2 000 000 руб.

В штате фирмы 3 сотрудника, с заработка которых в бюджет ежемесячно уплачиваются страхвзносы.

В течение 1 квартала также были уплачены взносы на ФОТ. Общая величина перечисленных в бюджет страхвзносов в январе-марте 2018 г. – 108 000 руб.

Размер налога за 1-й кв. составляет:

(2 600 000 + 2 000 000) х 6% = 276 000 руб.

Налог можно уменьшить вполовину, т. е. на 138 000 руб. х (276 000 х 50%), однако уплаченная сумма взносов меньше, поэтому налог будет уменьшен лишь на 108 000 руб.

Сумма налога к уплате составит 168 000 руб. (276 000 – 108 000).

ООО «Роза» перечислило налог в размере 168 000 руб. до 25.04.2018.

Расчет УСН 6 % от доходов для ИП

Пример 2: УСН «6 процентов» 2018 для ИП

Предприниматель Кирсанов И.Р. работает без нанятого персонала в сфере торговли.

Доходы бизнесмена за 1-е полугодие составили 250 000 руб. (за 1 кв. – 120 000 руб., за 2-й – 130 000 руб.) Предпринимателем уплачены фиксированные взносы в размере 11 000 руб.:

– в 1 кв. – 5000 руб.;

– во 2 кв. – 6000 руб.

Авансовый платеж за полугодие равен 15 000 руб. (250 000 х 6%);

Поскольку у Кирсанова нет персонала, он вправе уменьшить размер рассчитанного налога на сумму произведенных в первом полугодии отчислений полностью.

Поскольку за 1-й квартал Кирсанов уплатил налог в сумме 2200 руб.:

(120 000 х 6%) – 5000 = 2200 руб.,

за полугодие налоговый аванс он рассчитывает так:

(120 000 + 130 000) х 6% = 15 000 руб.

15 000 – 2200 – 5000 – 6000 = 1800 руб.

Итак, за 1-е полугодие предприниматель обязан до 25 июля перечислить налог в сумме 1800 руб.

Источник: https://spmag.ru/articles/usn-dohody-2018

Усн 6 процентов — что является доходом?

Методы учета принимаемых доходов в 2018 году на упрощенке

Какие внереализационные доходы принимать при ставке налога 6%?

Какие доходы не принимать при расчете налоговой базы?

Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

Методы учета принимаемых доходов в 2018 году на упрощенке

Учитывать доходы упрощенцу нужно для соблюдения 2 целей:

- подсчета налоговой базы, авансов и налога к уплате по итогам года;

- контроля лимита доходов — в 2018 УСН 6 процентов можно применять, если доходы не превышают 150 млн руб. за год.

Для правильного подсчета налога при УСН «доходы» потребуется изучить общий порядок признания доходов и расходов для упрощенцев, который изложен в ст. 346.17 НК РФ. Поступления подлежат включению в налоговую базу и признаются доходом по кассовому методу:

- на дату прихода денежных средств на банковский счет;

- на дату внесения наличных денег в кассу налогоплательщика;

- на день получения имущественных прав, прочего имущества, погашения долга;

- на дату оплаты векселя.

Доходы делятся на поступления от основной деятельности и внереализационные доходы.

Все, что является доходом при УСН 6%, более детально изложено в ст. 249 НК РФ:

| Основной вид деятельности на упрощенке 6 процентов | Поступления, которые признаются для налогообложения |

| Торговля | Поступления в счет продажи покупных товаров, погашение дебиторской задолженности, предоплата за поставку товаров |

| Услуги | Расчеты за работы: строительные, монтажные, транспортные, информационные, ремонтные и прочие оказываемые услуги |

| Производство | Расчеты по продаже собственной продукции |

| Посредническая деятельность | Комиссионное вознаграждение (письмо Минфина РФ от 04.09.2013 № 03-11-06/2/36404) |

| Отдельные способы получения дохода | Поступления от реализации имущества либо прав на это имущество, доходы, связанные с длительным этапом производства, а также прочие поступления, предусмотренные ст. 271 и 273 НК РФ |

Поступления могут быть как в денежном выражении, так и в натуральной форме.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Какие внереализационные доходы принимать при ставке налога 6%?

К числу внереализационных доходов упрощенцы относят (ст. 250 НК РФ):

- доходы от участия в простом товариществе;

- излишки, выявленные при инвентаризации;

- безвозмездные поступления имущества;

- суммы, полученные в результате переоценки валютных средств (в части положительной разницы);

- суммы процентов по договорам займа, кредита, банковского вклада, а также по ценным бумагам;

- списанную кредиторскую задолженность;

- поступления от передачи недвижимости, земельных участков в пользование по договорам аренды/субаренды — в таком случае доходами могут быть не только сами суммы арендных платежей, но и, к примеру, неотделимые улучшения арендованного имущества, которые были сделаны без согласования с арендодателем (письмо Минфина от 09.09.2013 № 03-11-06/2/36986);

Источник: https://nsovetnik.ru/usn/usn-6-procentov-chto-yavlyaetsya-dohodom/

Налоги для ИП в 2018 году: упрощёнка без работников

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2018.

Самое главное про УСН 2018

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в год, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство.

Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка.

м

Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Изначально эта сумма составляла 60 млн рублей, но в период с 2017 по 2020 годы действует другой лимит – в 150 млн рублей.

Ещё одно важное ограничение установлено для численности работников — не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Как платят налог на упрощённой системе

Налог, который платят упрощенцы, называется единый. НДФЛ и налог на прибыль на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года. Например, налог УСН за 2018 год надо заплатить не позже 30.04.2019.

Однако в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал — 25 апреля;

- за полугодие — 25 июля;

- за девять месяцев — 25 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём, вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

Страховые взносы ИП 2018

Взносы за себя – это суммы, которые ИП оплачивает на свое пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2018 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2018 год запланированы такие суммы: 26 545 рублей на ОПС и 5 840 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2018 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей ему надо перечислить в бюджет 37 685 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2018 год доход от пошива и ремонта одежды составил 540 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 83 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 52 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (83 000 * 6%) 4 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (52 000 * 6%) 3 120 рублей, при этом 3 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 32 385 рублей;

- оплачено поквартально (4 980 + 7 000 + 3 020) = 15 000 рублей;

- доплатил 17 385 рублей.

Полная сумма единого налога за год равна (540 000 * 6%) 32 400 рублей, при этом из этой суммы вычитается 240 рублей авансового платежа и 32 385 рублей фиксированных взносов.

Получаем, что сумма налога к уплате равна: 32 400 – 240 – 32 385 = -225 рублей, т.е. произошла переплата. Эту сумму можно зачесть в счёт будущих платежей или вернуть из бюджета.

Но для этого надо писать заявление в ИФНС, поэтому такой небольшой переплатой можно и пренебречь.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (4 980 + 7 140 + 3 120) на сумму 15 240 рублей. Потом, в декабре были бы оплачены взносы разовой суммой 32 385 рублей. При этом рассчитанный остаток налога к уплате составил бы (32 400 – 15 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 32 385

Источник: https://www.regberry.ru/nalogooblozhenie/nalogi-dlya-ip-na-usn-v-2018-godu

Изменения по УСН в 2018 году: большая таблица для ООО и ИП

В статье — большая таблица изменений, которые коснутся плательщиков УСН в 2018 году — организаций и предпринимателей.

Из статьи вы узнаете:

- Основные изменения для налогоплательщиков на УСН в 2018 году в таблице

- Изменения для ИП

- Изменения для ООО

Усн в 2018 году — изменения и свежие новости в таблице

Для удобства основные изменения приведены в табличной форме. Как последние новшества повлияют на деятельность компаний и предпринимателей, посмотрите в статье «Что меняется в работе бухгалтера в 2018 году».

ИзменениеКак былоКак стало в 2018 году Порядок перехода на УСН Лимиты по доходам за 9 месяцев года, предшествующего началу применения УСН 45 млн. руб. с корректировкой на коэффициент-дефлятор. Для перехода на УСН с 1 января 2017 года доходы за 9 месяцев 2016 года должны были оказаться в пределах 59,805 млн. руб. 112,5 млн. руб. Применение коэффициента-дефлятора приостановлено до 2020 года. Лимиты по основным средствам на 1 октября года, предшествующего началу применения УСН Для перехода на УСН с 1 января 2017 года остаточная стоимость основных средств должна была оказаться в пределах 100 млн. руб 150 млн. руб. Крайний срок подачи уведомления о переходе на УСН 31 декабря года, предшествующего началу применения упрощенки Изменений не было, но в связи с тем, что 31 декабря 2017 года выпадает на выходной день, крайний срок подачи уведомления о переходе на УСН с 2018 года переносится на 09 января 2018 года. Отчетность Новая форма книги учета Компании и ИП заполняли книгу учета по форме, утвержденной Приказом Минфина РФ от 22 октября 2012 г. № 135н. С 1 января 2018 года упрощенцы должны вести учет по форме, которая утверждена в редакции приказа Минфина РФ от 07.12.2016 № 227.Обновленный бланк включает в себя дополнительный 5 раздел, который предназначен для тех, кто платит налог на УСН с доходов (6%). В 5 разделе нужно указать сумму торгового сбора, перечисленного в бюджет, период уплаты и другое. Критерии налогоплательщиков-упрощенцев для применения УСН Лимиты по доходам 150 млн. руб. Коэффициент-дефлятор не применяется до 2020 года. 150 млн. руб. Коэффициент-дефлятор не применяется до 2020 года. Лимиты по основным средствам 150 млн. руб. 150 млн. руб. Коэффициент-дефлятор не применяется до 2020 года. Ставки УСНВнимание! Ставки УСН по регионам на 2018 год есть в таблице «Таблица региональных ставок по УСН в 2018 году«. Для объекта «Доходы» Максимальная ставка – 6%. Регионы вправе снижать ставку до 1 %, а для ИП, соответствующих критериям п. 4 ст. 346.20 НК РФ, – до 0%. Новые ставки по УСН на 2018 год по регионам РФ мы опубликовали в мартовском номере журнала «Упрощенка». Смотрите их здесь. Для объекта «Доходы минус расходы» Максимальная ставка – 15%. Регионы вправе снижать ставку до 5%, для налогоплательщиков Крыма и Севастополя – до 3%, для ИП, соответствующих критериям п. 4 ст. 346.20 НК РФ, – до 0%. Новые ставки по УСН на 2018 год по регионам РФ мы опубликовали в мартовском номере журнала «Упрощенка». Смотрите их здесь. Страховые взносы Пониженный тариф страховых взносов для некоторых видов деятельности Для организаций и ИП, применяющих УСН, предусмотрены пониженные ставки по страховым взносам (кроме ИП без наемного персонала), которые налогоплательщики вправе использовать, если их вид деятельности упомянут в подп. 5 п. 1 ст. 427. Названия видов деятельности не совпадало с новым справочником кодов ОКВЭД-2. Перечень видов деятельности, дающий право на применение пониженного тарифа для страховых взносов, изменен.Подробнее об этих изменениях и о новом перечне видов деятельности читайте в статье «Новые льготные виды деятельности по УСН» Фиксированные страховые взносы ИП до достижения им доходов в сумме 300 тыс. руб. Размер страховых взносов зависел от величины МРОТ и ставки согласно ст. 425 НК РФ. С 1 января 2018 года убрана зависимость страховых взносов предпринимателей без наемных работников от МРОТ. Суммы с 1 января 2018 установлены:

- 26 545 руб. на ОПС;

- 5 840 руб. на ОМС.

При этом, начиная с 2019, данные суммы будут ежегодно индексироваться с применением коэффициента, превышающего единицу.Подробнее об этом читайте на нашем сайте.

Предельные величины годовой зарплаты для начисления страховых взносов

- 755 000 – для взносов на соцстрахование по нетрудоспособности в связи с материнством;

- 876 000 – для взносов на пенсионное страхование.

- 815 000 – для взносов на соцстрахование по нетрудоспособности в связи с материнством;

- 1 021 000 – для взносов на пенсионное страхование.

Постановление Правительства РФ от 15.11.2017 № 1378.

Форма ЕРСВ для отчета по страховым взносам С 2017 года отчитываться по взносам необходимо в налоговую инспекцию по новой форме, которая очень похожа на действовавшую прежде РСВ-1. С отчетности за 1 квартал 2018 года действует новая форма ЕРСВ. Подробнее об этом читайте в нашем материале «ФНС опубликовала новую форму ЕРСВ» Отчет в Пенсионный фонд Ежемесячно в территориальное отделение пенсионного фонда подается отчет СЗВ-М. За 2017 год впервые в 2018 году предстоит отчитаться по форме СЗВ-СТАЖ. Подробнее читайте в материале на сайте.Форма СЗВ-М сохраняется. МРОТ и пособия МРОТ Источник: https://www.26-2.ru/art/351738-izmeneniya-po-usn-2018

Упрощенка (УСН) 6 процентов для ООО

Введенный несколько лет назад УСН предназначен для ИП и небольших ООО, имеющих в своем штате ограниченное число сотрудников. Тем, кому удалось соблюсти все условия для применения режима, упрощенка 6 процентов для ООО в 20187 году налоги позволила уменьшить до минимального уровня.

Упрощенка для ООО в 2018 году продолжает давать возможность избавится от заполнения множества документов и оплаты нескольких видов налогов. Хотя стоит заметить, что если ООО был выбран этот режим, то, скорее всего, его доходы весьма скромны и не достигают 60 миллионов рублей. Однако с начала года этот критерий значительно вырос и стал составлять 120 миллионов рублей.

В этом режиме используются две ставки, но если при ведении деятельности ООО осуществляемые затраты не являются значительными, то отдают предпочтение 6% ставке.

Чем хороша 6% ставка

Работая 6% ставке ООО получает несколько весомых преимуществ, которые значительно облегчают деятельность не только в финансовом, но и в административном плане. К примеру, при использовании других режимов ООО обязано заниматься ведением учета расходов. А это значит, что должны постоянно собираться и храниться за определенный период все квитанции и чеки.

На других режимах ООО обязано сохранять только те чеки и счета, где явно виден факт, что осуществленный расход имеет прямое отношение к деятельности компании. К тому же применение режима с учетом расходов требует постоянного заполнения документации.

Особенным преимуществом ставки 6% при УСН является низкая заинтересованность налогового органа к компаниям. ООО следует лишь своевременно осуществлять перечисление налоговых средств и взносов в требуемом объеме. А также не забывать о сдаче в выделенный срок отчетности.

Авансовые платежи

Несмотря на то, что налоговым периодом является календарный год, для поддержания потока отчисления налоговых сумм в бюджет было принято решение об обязательном регулярном перечислении авансовых платежей.

То есть годовой налог разбивается на одинаковые части и уплачивается упрощенцами в конце каждого отчетного периода.

По факту получается, что перечисляемые таким образом в бюджет авансовые суммы берутся из поступлений, перечисляемых из доходов, полученных значительно раньше срока, за который они осуществляют авансовый платеж.

В виде отчетных периодов используются квартал, полугодие и 9 месяцев. При получении дохода ООО обязано в срок, состоящий из 25 дней, провести процедуру расчета по 6% ставке налога и перечислить его в бюджет. Но если в течение налогового периода ООО не было получено дохода, то перечисление авансового платежа не осуществляется.

Называются перечисляемые платежи авансовыми не просто так. Работая, ООО на упрощенкеосуществляет оплату налога наперед, не ожидая окончания годового периода. Таким образом, получается, что к концу годового периода ООО остается внести лишь небольшой по величине налог. Стоит заметить, что впоследствии все эти авансовые суммы обязаны быть отражены в декларации.

Уменьшение и расчет налога

В 2018 году все ООО, работающие по упрощенке и использующие 6% ставку, смогут также продолжать пользоваться уменьшением величины налога за счет вычитания страховых взносов.

Но снижение налоговой суммы может быть осуществлено лишь до 50%. Расчет налога по 6% ставке не сложен.

Для его осуществления необходимо лишь применить формулу, а именно валовую выручку умножить на 6%, вследствие чего получается сумма, подлежащая перечислению в бюджет.

К примеру, за квартал было получено 1 100 000 рублей, при этом величина расходов достигла 300 000 рублей. Сумма авансового платежа будет составлять 66 000 рублей. Стоит учесть, что при использовании 6% ставки оплата налога ООО осуществляется с общего оборота. Это означает, что все проводимые в течение квартала расходы также используются для расчета налога.

Да, используя 6% ставку, каждое ООО способно значительно улучшить свое положение. При этом мучиться с налоговой документацией нет необходимости. Ведь ведение в этой ситуации налогового учета состоит лишь из нескольких отчетностей и одной декларации.

Источник: https://saldovka.com/nalogi-yur-lits/usn/usn-dlya-ooo.html

Налог для ИП по упрощенке — сколько платить в 2018 году?

Взимание yналоговых сборов предусматривает наполнение местного и государственного бюджетов, поэтому вносить обязательные платежи обязаны владельцы любого вида бизнеса, как крупные компании, так и мелкие предприниматели.

Для облегчения финансовой нагрузки для индивидуальных предпринимателей существуют 2 вида налогов – обычный (15%) и упрощенный (15% или 6%).

Существующая упрощенная система налогообложения предполагает, что взносы могут немного отличаться – их начисление учитывает такой параметр, как наличие или отсутствие работников в компании.

Упрощенный режим сбора взносов или УСН предполагает, что для отчетности предпринимателю необходимо подготовить меньший объем документов, чем в других случаях, процентная ставка и сумма к оплате будет значительно меньше.

м

Также единый сбор должен быть оплачен один раз в течение года, что снижает нагрузку на бухгалтерию. Одновременно с этим бизнесмен должен подать соответствующую правовому статусу декларацию.

Выбор этого предполагает несколько вариантов отчетности (1 раз в определенный промежуток времени):

- квартальная;

- полугодовая;

- за 9 месяцев текущего года.

Отчитываться по специальной схеме не потребуется, в этом случае достаточно внести авансовый платеж, но его придется заранее рассчитывать самостоятельно или воспользоваться услугами бухгалтера.

УСН упрощает не только финансовую нагрузку, но и снижает количество бумаг, которые требуется заполнить для последующего предоставления в ФНС.

Также подобный выбор заменяет в текущем году следующие позиции, требующие внесения определенной денежной суммы:

- на доход предпринимателя, как лица, не имеющего юридической формы (физическое лицо);

- на имущество, которое задействовано в бизнесе (имеется ряд исключений, которые нужно обговаривать с представителями налоговой инспекции в индивидуальном порядке);

- на добавленную стоимость (также имеются исключения).

Упрощенная система налогообложения для ип имеет несколько видов ставок. Предприниматель может выбрать вариант:

- обложения своего дохода сборами в 6%;

- также сделать основным направлением расходы, в этом случае необходимо будет платить уже 15%, но из доходов вычесть сумму понесенных им затрат.

Важное уточнение: из величин в 6 и 15% можно дополнительно вычесть количество страховых отчислений в пользу государства.

Выбор должен учитывать имеющиеся недостатки:

- оформить УСН нельзя, если годовой доход превышает 120 млн;

- от системы придется отказаться, если доход будет составлять 120 млн (в год);

- все финансовые расчеты должны производиться через кассу.

Не все расходы можно учитывать и использовать, чтобы уменьшить итоговую сумму внесения в счет отчислений, поэтому необходимо ознакомится со специальным списком, представленным в ФНС. Не распространяется система на социальные или имущественные денежные средства – за их счет нельзя уменьшить сумму.

В 2018 году в УСН появились изменения, с которыми необходимо ознакомиться предпринимателям. Обязательный налог ип на упрощенке 2018 (сколько платить и как оформлять указывается на стендах в ФНС) претерпел следующие изменения (суммы указываются в рублях):

- увеличение лимитов – система действует до величины доходов в 120 млн в год (ранее было 100 млн);

- при переходе на режим с учетом прибыли за 9 месяцев учитывается сумма за год в максимальном количестве — 112 млн;

- МРОТ не изменился – составляет 7500 в первом полугодье и 7800 – во втором.

Также упрощенная система налогообложения 2018 предполагает, что:

- взыскания, штрафы и пени, ранее начисляемые за долги по подаче отчетов, не будут налагаться;

- в текущем году вводится новшество – онлайн кассы. С их помощью сведения о совершенных продажах будут поступать непосредственно в ФНС (местную), что должно облегчить предпринимателям ведение учета финансов и расчет суммы для оплаты налогов.

Изменениям подверглись КБК для взносов, коды для вычетов на детей также, оплачивать налоги могут не только ИП, но и другие лица.

Необходимо помнить, что упрощенная система налогообложения 2018 доступна для ИП в том случае, когда он соблюдает следующие правила:

- в штате задействовано работников не более 100 человек (официально оформленных, в течение 12 месяцев);

- доход, получаемый от ведения бизнеса, за период в 9 месяцев (3 квартала) не превысил 112 млн рублей (подтверждается подачей декларации);

- вид деятельности компании разрешен существующими правилами оформления УСН;

- письменное заявление от предпринимателя (главного лица в компании) подано в установленные сроки;

- переход на облегчение оплаты и бухгалтерской отчетности произойдет с начала нового налогового периода.

В иных случаях переход произвести не получится. Нельзя выбрать УСН, когда ИП на ЕСХН.

Виды деятельности для УСН: кому запрещено использовать данную схему налогообложения

Упрощенная система налогообложения 2018 не допускается для оформления, когда ИП выбрал следующие виды деятельности:

- частный пенсионный фонд;

- банковская деятельность;

- микрофинансовая компания;

- страхование;

- инвестиции;

- ломбарды;

- редкие природные полезные ископаемые (добыча, продажа);

- товары с акцизами (производство);

- адвокатская деятельность (частная практика);

- нотариальная деятельность (частные);

- организация азартных игр.

Нельзя оформлять упрощенку, если бизнес — бюджетные, казенные учреждения или компания зарегистрирована в другой стране. Лица, подписавшие официальное соглашение о разделе товара или продукции, также не могут воспользоваться преимуществами, которые дает усн на 2018.

Когда переходить на УСН: время и особенности процесса

Для предпринимателя должны быть понятны следующие вопросы: налог ип на упрощенке 2018 сколько платить и когда можно выбрать подобную систему. В первом случае многое зависит от наличия или отсутствия подчиненных, финансового оборота. Переход же возможен при соблюдении следующих правил:

- начало нового налогового периода (за прошлый год или квартал по усн пройти не получится);

- подано соответствующее заявление в письменном виде в период (календарные месяцы) 1.10 – 31.12 текущего года (исключение – открытие ИП);

Возвращение на упрощенную систему возможно, но для этого бизнесмену придется подождать 1 год (время отсчитывается с момента ухода).

Если выбран налог ип на упрощенке 2018, сколько платить, зависит от процентной ставки, зафиксированной в документах. Существует 2 режима, учитывающиеся при расчетах:

- доходная составляющая – прибыль (ставка 6% с возможностью снижения до 1% по решению властей региона);

- из доходов вычитаются понесенные расходы ИП (15% ставка) – в этом случае учитываются исключительно расходные составляющие деятельности. Местные власти могут снизить ставку до 5%.

Будущей или действующий предприниматель может выбрать наиболее подходящий вариант для формирования налоговой ставки. Если расходная часть достигают 60%, а доходы компании 40%, то оптимальным решением будет выбор в пользу варианта «доходы и расходы».

80% бизнесменов стремятся оформить УСН 6%, так как нагрузка в финансовой ее части будет меньше, оставшиеся средства можно будет перенаправить на развитие. Учитывать потребуется такой момент: сформирован или нет штат работающего на ИП персонала.

Взносы для ИП 6%: работников нет

Налог ип на упрощенке 2018: сколько платить, если работники отсутствуют – сумма формируется из двух взносов (личных) оплата — рубли:

- ПФРФ (по состоянию на 2018 год) – 19356,48;

- ФОМС – 3796, 85.

Эти платежи обязательные. Их величина может отличаться, так как она привязана к показателям МРОТ.

Дополнительный сбор в 1% появляется, если доход будет составлять 300000 (рассчитывается сумма с разницы между этим показателем и доходом). Получается- 23155 и 33 копейки, а также 1% в случае превышения по доходной составляющей.

Налоговый вычет можно осуществлять на полную сумму взносов, включая и 1%. Примерный расчет будущего платежа:

Оплачено взносов (за квартал) 100 тысяч, в эту сумму включен 1%, так как имелось превышение по доходам. Налог в этом случае составил 300 тысяч. Сумму платежа с вычетом следует рассчитывать так: 300 тысяч – 100 тысяч = 200 тысяч.

Важно обратить внимание на то, что вычесть можно только те сборы, которые были внесены в расчетный период.

Взносы для ИП по 6% ставке с работниками

В том случае, когда для полноценной деятельности компании требуется формирование штата, то и сумма для оплаты будет выше – нужно вносить оплату взносов не только личную, но и за каждого из сотрудников.

Сборы для персонала будут следующими:

- 30% от отчислений (заработная плата, премии) – работа должна проводиться по договору;

- 2,9% от суммы выплат – работа осуществляется по особому документу – гражданско-правовому акту.

Предприниматель в статусе ИП имеет право снизить налог за счет уплаченных им своевременно взносов, но не более чем на половину (50%) от оплаченной суммы.

Какие налоги предстоит платить ИП, если ставка 15%

Упрощенная система налогообложения 2018 предполагает 15% (из доходов вычитаются расходы) Возможен вычет из налога всех взносов (ограничений не предусмотрено). Внимание! Списание может быть полным (100%), включая возможность включения сумм в расходную часть. Также существуют следующие особенности:

- расходы превысили доходную составляющую деятельности – убыток, понесенный ИП, будет учтен в новом отчетном периоде (не превышая 30%);

- фирма работает в убыток – сумма к оплате 1% от возможной прибыли.

Для расчета потребуется из дохода вычесть расходы, затем умножить на 15%. В следующий период будет приниматься во внимание разница платежей.

Для понимания того, что входит в понятие «расходы», необходимо внимательно изучить список, установленный законодательно. Для индивидуального бизнесмена актуальны такие варианты (затраченные финансы):

- закупка средств, необходимых для работы компании;

- закупка исключительных прав;

- затраты на производственный процесс.

Также в понятие расходы входят приобретения НМА или ноу-хау (в области электроники). Финансовые затраты, которые могут быть списаны в новом налоговом периоде:

- на получение патентов на деятельность физического лица или компании;

- проведение ремонтных работ;

- необходимые и форс-мажорные финансовые затраты;

- выплата заработной платы;

- аренда помещения или выкуп;

- страхование бизнеса или помещения.

Для того чтобы не упустить возможность снижения финансовой нагрузки, требуется внимательно изучить налоговый кодекс, а именно статью 346.

Сроки оплаты финансовых обязанностей для удержания бизнеса в правовом поле, зависят от вида, выбранного для расчетов с налоговой инспекцией. Если ИП оплачивает авансом, то все средства должны быть внесены:

- до 25 числа в апреле, июле и октябре, соответственно (по кварталам);

- единый налог – до конца апреля;

- финансовые взносы (до 1 числа) в апреле, июле и октябре (по кварталам) и до 31 декабря (чтобы полностью закрыть год и не иметь долгов).

Если есть штат – до 15 числа ежемесячно.

Необходимо правильно рассчитывать сумму налогов и взносов, чтобы исключить вероятность появления пени, штрафных санкций и иных неприятных для бизнесменов явлений, осложняющих развитие компании. Расчеты учитывают выбранную ставку в 6 или 15%.

Расчет налога: ИП 6% с работниками

При условии, что в штате находятся 5 работников, а основа для расчетов – доходная часть: 90 тысяч (квартал), взносы (за всех и собственно ИП) – 30 тысяч. За 6 месяцев доходы составили 550 тысяч, взносы – 30.000 и обязательный 1% на сверхдоходы. Получается: 550000 -300000Х1%= 2 тысячи 500 рублей.

Необходимые платежи по упрощенной системе: 90000Х6% = 5400 рублей. Вычитая взносы (30 тысяч рублей), получаем отрицательную сумму в -24600, учитывая ограничения в 50%, следует 5400 рублей разделить на 2, получается 2700 рублей.

Пошлина за 6 месяцев: 550 тысячХ6%, получается 33000. Вычитая сборы 33000 – (30000 рублейХ2 + 5000 рублей) также получится отрицательная сумма в — 32000 рублей. Соответственно, 33000 рублей нужно разделить пополам, получается 16500.

Расчет налога: ИП 6% без работников

При доходах в 560 тысяч рублей в квартал и взносах в сумме 23154 р расчеты будут такими: (560000 – 300000) Х 1% = 2600 р.

Авансовый платеж = 560000 Х 6% = 33000. Вычитаются расходы на страхование и 1% по сверхприбыли: 33000 – 23154 – 2600, итоговое значение получается 7246 р.

Как рассчитать налог ИП 15%

В том случае, когда предприниматель получил 200.000 р (РФ) прибыли, а его расходы составили сумму в 198.000 р, то налог будет равным 2000 р.

Налоговая отчетность должна учитывать сроки. Если имеется штат работников, то документы подаются до 20 апреля (годовые), по 2 НДФЛ — квартально, до 30 числа следующего месяца. Учтены должны быть сотрудники – их численность указывается в документах, которые подаются до 20 января (раз в год). Упрощенная система налогообложения для ООО с большим оборотом не предусмотрена.

Таким образом, снижение налоговой нагрузки в финансовой части – вполне реальное и законное действие.

Источник: https://promdevelop.ru/nalog-ip-na-uproshhenke-skolko-platit-v-2018-godu/