Заявление о переходе на УСН (форма 26.2-1) в 2018 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2018 году

Бланк уведомления 2018 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2018 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частные вопросы по заполнению уведомления по форме 26.2-1

В случае, если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО решает перейти на упрощенку.

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Источник: https://www.malyi-biznes.ru/usn/uvedomlenie/

Уведомление о переходе на УСН в 2018 году — пошаговая инструкция

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.

2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.

2-1, рекомендованной Федеральной налоговой службой.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.

Источник: https://BiznesZakon.ru/nalogooblozhenie/uvedomlenie-o-perehode-na-usn

Подаем заявление на УСН для ИП на 2018 год при регистрации

Существует среди начинающих предпринимателей одно заблуждение, которое, по своим последствиям, может «попортить немало крови». А именно: нам бы сейчас побыстрее открыть ИП, а уж как ИП перейти на УСН – разберемся позже.

К сожалению, водоворот проблем при открытии бизнеса захватывает больше, чем казалось на стадии принятия решений. И только чуть «выдохнув», предприниматель задается вопросом, когда подавать заявление на УСН при регистрации ИП.

Само уведомление о переходе на упрощенную систему налогообложения в 2018 году можно подать вместе с полным пакетом документов для регистрации. Это существенно сэкономит ваше время.

В этой статье мы ответим на вопросы:

- Когда и как подается заявление на УСН на 2018 год для ИП?

- Как заполнить ИП заявление на УСН?

- Как выглядит образец заполнения заявления о переходе на УСН для ИП?

Сразу оговоримся, что эта статья адресована начинающим предпринимателям. Для опытных бизнесменов даже вопрос перехода на УСН не всегда является актуальным, поскольку кто-то знает, что ему требуется только ОСНО, а кто-то уверен в выгодности ЕНВД или патента.

Заполнить заявление на УСН в бесплатном сервисе ►

Скачать бланк уведомления о переходе на УСН для ИП

Подаем заявление о переходе на УСН при регистрации ИП

Почему переход ИП на УСН при регистрации хорош для начинающих предпринимателей? Потому что вы еще не можете правильно оценить свои доходы и расходы, а на «упрощенке» налоговые ставки весьма низкие, и даже в случае неудачного хода дел вы не потеряете много на налогах.

Собственно, перейти с УСН на другой налоговый режим можно тоже только со следующего календарного года, но, поработав некоторое время на упрощенке, вы приобретете опыт и ясность в вопросе необходимости такого перехода. Поэтому подать заявление на применение УСН при регистрации ИП в 2018 году вместе с формой Р21001 – самый простой и правильный путь, если вы, естественно, твердо не уверены в полезности другого налогового режима.

Заявление на упрощенку при регистрации ИП можно подать в произвольной форме, либо заполнить форму, рекомендованную ФНС. В следующем разделе мы говорим именно об этом.

▼Попробуйте наш калькулятор банковских тарифов:▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

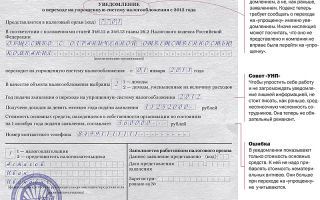

Заявление на УСН для ИП на 2018 год при регистрации: образец

Форма заявления на УСН для ИП, рекомендованная ФСН, с первого взгляда, выглядит сложной для заполнения, однако, используя наш образец заполнения заявления на УСН для ИП, вы легко сможете самостоятельно решить эту задачу.

Для подготовки примера уведомления мы использовали бесплатный онлайн-сервис 1С-Старт, это существенно сэкономило время на проверку правильности заполнения.

На образце уведомления ИП о переходе на УСН поля, которые необходимо заполнить, выделены цветом:

Образец заполнения заявления на переход на УСН 2018 для ИП

Образец заполнения и сам бланк уведомления ФНС о переходе на упрощенную систему налогообложения Вы можете скачать на нашем сайте:

Бланк заявления на упрощенную систему налогообложения для ИП 2018

Образец заполнения уведомления о переходе на УСН для ИП с 2018 года

Заполнив заявление, приложите его к общему пакету документов для регистрации ИП и, после получения свидетельства, вы уже автоматически будете налогоплательщиком на УСН. Если же Вы еще не определились с налоговым режимом, возможно, Вам будет интересно прочесть о другой, не менее популярной системе налогообложения — патентной, и посмотреть Заявление на получение патента для ИП на 2018 год.

Если у Вас появился вопрос, пожалуйста, оставьте его в комментариях ниже.

Подаем заявление на УСН для ИП на 2018 год при регистрации обновлено: Август 21, 2018 автором: Все для ИП

Источник: http://vse-dlya-ip.ru/kak-zaregistrirovat-ip/zayavlenie-ip-na-usn-pri-registracii

Уведомление о переходе на упрощенную систему налогообложения (УСН) с 2018 года — для ИП, бланк, образец заполнения, скачать

Лайк 0 73

Упрощенная система налогообложения – это привилегированный режим для малого бизнеса, дающий значительно меньшую налоговую нагрузку.

Перейти на нее можно либо в период первых 30 дней после момента регистрации ИП/ООО или со следующего года, если момент перехода упущен. Разберемся во всех нюансах и особенностях заполнения уведомления.

Что нужно знать

УСН или УСНО – это специальный режим налогообложения. Он был введен специально для новых организаций, которые только начинают свою деятельность.

Молодые предприятия могут считать и оплачивать фиксированные взносы в размере 6% от общей прибыли.

В налоговую инспекцию. Существует также вариант выбора систему «Доходы — расходы», в этом случае налоговая ставка = 15%.

В 2018/19 годах предприниматели могут уменьшить налоговую ставку по УСНО:

| Для системы «Доходы» | С 6 % до 1% |

| Для системы «Доходы минус расходы» | С 15 % до 5% |

Переход на УСН происходит достаточно просто и быстро. Особенно упрощенно это мероприятие для молодых организаций. Для этого достаточно заполнить форму заявления на УСНО для ИП/ООО при регистрации.

Выделим еще несколько положительных моментов применения УСН:

- отчеты бухгалтерии сдаются раз в год в виде налоговой декларации;

- для слаженной работы предпринимателю достаточно иметь в штате всего одного бухгалтера-профессионала;

- существенно упрощены все виды учетов;

- выплачивается только один вид налогообложения;

- прибыль ИП не облагается НДФЛ.

УСНО так же имеет и свои недостатки. Среди них:

- ограниченный перечень лиц, которые могут использовать УСНО, например, банки и страховые компании, нотариусы, инвестиционные фонды и прочие;

- организации, которые используют УСН, не могут создавать свои филиальные отделы;

- режим «Доходы — расходы» имеет много ограничений;

- база предприятия должна контролировать и учитывать абсолютно все виды дохода, которые поступают через кассу и счет организации, это касается даже ошибочных платежей;

- в случае ликвидации организации с системой УСНО, предприятие должно подготовить полную бухгалтерскую отчетность.

Основными требованиями для перехода:

- Наибольшее количество работников в штате не должно превышать 100 человек.

- Доход предприятия не может быть больше 60 млн. рублей.

- Наибольшая остаточная стоимость равна 100 млн. рублей.

- Часть других фирм в организации не должна быть более 25 %.

- Предприятие не может иметь или создавать свои филиалы.

А кто может перейти на УСНО? Использовать новую систему налогообложения в упрощенном виде могут:

| Новые ИП/ООО | Которые за последние 30 календарных дней оформили регистрационные документы |

| Предприятия, которые работали с ОСНО | Подать документы надо в течение последних двух месяцев текущего года |

| Предприятия, которые работали с ЕНВД | Документы подаются в любой момент, а переход возможен только со следующего календарного месяца, после подачи |

Изменение схемы налогообложения исключительно добровольное мероприятие.

Порядок подачи документа через ФНС (налог.ру)

Уведомление о переходе на упрощенную систему налогообложения с 2018 года можно подать в налоговую инспекцию следующими способами:

- лично обратиться в инспекцию ФНC;

- отправить уведомление с помощью почтовой связи заказным письмом с описью вложений;

- воспользоваться Личным кабинетом ИП на сайте ФНC России. Для перехода на УСНО надо отправить соответствующее уведомление. Наиболее быстрый и удобный способ из вышеперечисленных – это воспользоваться услугами портала Налог.ру. Инструкция использования Личного кабинета:

- Войти на сайт ИФНС РФ.

- Выполнить вход в личный кабинет с помощью окна в левой части экрана. Эту процедуру можно осуществить несколькими способами:

- вести Логин (ИНН) и пароль;

- войти с помощью ключа электронной подписи;

- войти с помощью JaCarta;

- войти с помощью Рутокен ЭЦП 2.0. Найти категорию «Создать отчет», потом «Формы учета» и «Уведомление о переходе на УСН». На экране появиться форма уведомления. Некоторые ее поля будут заполнены автоматически, а другие следует вписать самостоятельно:

- в поле «Представляется в налоговый орган (код)» надо вписать код налоговой службы, куда будет подано уведомление. Его можно узнать на сайте ФНС по юридическому адресу ИП;

- в поле «Признак налогоплательщика (код)» ставиться соответствующей символ, согласно дальнейшим отметкам;

- далее, исходя из предыдущего ответа, надо вписать дату перехода на УСН;

- в поле «В качестве объекта налогообложения выбраны» надо отметить соответствующую категорию;

- отмечаем год подачи уведомления;

- в полях «Получено доходов за 9 месяцев года подачи уведомления» и «Остаточная стоимость основных средств на 1 октября года подачи уведомления составляет» вписывается конкретная сумма финансовых средств;

- указывается контактный номер телефона и имя того, кто подает уведомление.

Заполнив все необходимые поля надо отправить уведомление.

Как правильно заполнить бланк

Этот документ, а точнее его бланк, был утвержден Приказом ФНС России в 2012 году под № ММВ-7-3/829@.

Эта форма действует и в текущем 2018 году. Бланк уведомления о переходе на упрощенную систему налогообложения можно скачать здесь.

Заявление имеет одностраничную форму с выделенными полями для заполнения. Рассмотрим основные моменты заполнения бланка:

- верхние поля с ИНН и КПП заполняют только уже существующие организации, а те предприятия которые только регистрируются – ставят в этих полях прочерки;

- далее вписывается числовой однозначный код налогового органа и признак налогоплательщика:

- «1» – если подается форма 26.2-1 с регистрационными бумагами.

- «2» – если оповещаете о выборе системы в первые 30 дней с даты регистрации.

- «3» – если осуществляется переход с другой системы.

- внимательно вписывается полное имя ИП или наименование ООО;

- указывается числовой однозначный код даты перехода на новую;

- вписывается код объекта налогообложения:

- «1» – если выбрана система «Доходы».

- «2» – если выбрана система «Доходы минус расходы».

- указывается дата (в форме годового значения) подачи заявления. Важно! Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняются только уже существующими и действующими предприятиями;

- далее обозначается, кто подавал уведомление:

- «1» – если лично.

- «2» – если с помощью представителя.

- вписываем в конце контактный номер предпринимателя и дату подачи.

Другие свободные поля заполняются непосредственно в инспекции ИФНС. При подаче документов заявителю следует подготовить 2-3 экземпляра уведомлений, один из которых обязательно должен храниться у предпринимателя.

Как удостовериться, что налоговая служба приняла во внимание ваше уведомление, и сменило систему налогообложения для вашей организации?

Для этого достаточно отправить письменный запрос в региональную инспекцию ФНС, куда подавались документы. На ваш запрос инспекция в обязательном порядке вышлет ответ о подтверждении применения УСНО.

Почему рекомендуется подавать документ одновременно с регистрацией ИП/ООО

Предложение отдать извещение о переходе на УСНО совместно с главным пакетом документов связана с исключением риска перехода на другую систему налогообложения, например, в OCНO. Откладывать подачу документов также не рекомендуем.

Нельзя исключать форс-мажорные ситуации и подобные обстоятельства, которые могут помешать, в дальнейшем донести уведомление.

Ведь в противном случае предпринимателю грозит необходимость уплаты 3основныхналогов OCНO вместо одного с УСНО и, кроме того, сдача полного пакета документов, содержащего налоговую и бухгалтерскую отчетность.

Чтобы предотвратить вероятный результат, рекомендовано отдавать извещение 26.2-1 совместно с прочими бумагами на регистрацию.

Каковы сроки действия

Сроки подачи документов на переход с одной системы налогообложения на другую напрямую зависят от обстоятельств и оснований перехода.

При использовании УСН возможны несколько вариантов, которые имеют различные сроки действия:

| В случае если организация только регистрируется и стает на учет в качестве OOO или ИП и прочих форм, уведомление рекомендуется подавать вмести с регистрационными документами или в течение 30 дней после подачи последних, но не позднее этого срока | В противном случае, если предприниматель не подаст вовремя уведомление для перехода на УСН, то она автоматически будет переведена на общую. В таком случае сменить эту систему можно будет только в будущем году |

| Если переход на УСНО осуществляет уже зарегистрированная и действующая организация, то подача документов происходит в период до 31 декабря года, который идет перед тем, в котором будет применяться УСН | Но подачу уведомления следует все же перенести на конец года – после 1 октября. Это связано с тем, что в документе надо вписать конкретную сумму финансовых средств прибыли за прошедший период в 9 месяцев.Важно! Для индивидуальных предпринимателей последнее условие с отражением доходов не применяется |

| В случае если организация осуществляет переход с системы Единого налога на вмененный доход (EНВД) | То документы предоставляются в период, в течение месяца после прекращения деятельности на предыдущей системе налогообложения. При таких обстоятельствах предприниматели начинают применять УCНО исключительно с того времени как была прекращена деятельность на EНВД |

Видео: на что обратить внимание

Форма заявления о переходе на УСН обязательно печатается в двух экземплярах. Один отправляется в налоговую службу, другой можно забрать себе.

Документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Источник: https://zanalogami.ru/uvedomlenie-o-perehode-na-uproshhennuju-sistemu-nalogooblozhenija/

Уведомление о переходе на УСН для ИП

Сегодня индивидуальные предприниматели, юридические лица могут выбирать систему налогообложения: общую или упрощенную. Регистрация перевода на одну из них не составляет большого труда – требуется подать уведомление о переходе на УСН для ИП. Поэтому далее поговорим о том, как правильно его заполнить.

Зачем необходимо уведомление о переходе на УСН для ИП

УСН – налоговый режим, в первую очередь предназначенный для новых компаний, по условиям которого налогоплательщик высчитывает и оплачивает налог, равный 6 % от общего дохода.

Кроме того, можно остановить выбор на системе «Доходы минус расходы», в этом случае ставка составит 15 %, причем тогда налог вычисляется с дохода за вычетом расхода.

В соответствии с региональными законами, ставки могут быть дифференцированными, то есть в пределах от 5 % до 15 %.

С 2016 года в РФ существует возможность сократить ставку по упрощенной системе: для системы «Доходы» – до 1 %, для системы «Доходы минус расходы» – до 5 %.

Перейти на новую систему достаточно просто, особенно для нового предприятия.

Нужно лишь рассмотреть пример, после чего в соответствии с представленным образцом внести информацию в заявление для уведомления о переходе на УСН для ИП во время регистрации.

Использование УСН позволило немалому числу бизнесменов ощутить на себе такие ее плюсы:

- бухгалтерский отчет сдается раз в год как декларация;

- нет необходимости содержать отдел бухгалтеров, со всем справится и один хороший специалист;

- все типы учета серьезно упрощены;

- три разных налога заменяются одним;

- доходы от работы ИП не облагаются НДФЛ.

Хотя у УСН немало плюсов, стоит озвучить и ряд ее минусов:

- По закону возможность предпринимателей пользоваться УСН ограничивается видами деятельности. Весь их перечень можно найти в п. 3 ст. 346.12 НК РФ. Так, УСН не могут использовать банки, страховые организации, нотариусы, инвестиционные фонды, пр.

- Компания, работающая по «упрощенке», не может иметь филиалов.

- УСН не применяется, если общий доход превышает 60 млн рублей за год, поскольку тогда обязательным является бухучет и общий порядок оплаты.

- Список расходов, снижающих сумму выплат режима «Доходы минус расходы», ограничен.

- В базу попадают все типы дохода, получаемые по кассе и счету предприятия, в том числе ошибочные платежи.

- Чтобы ликвидировать компанию, придется подготовить бухгалтерскую отчетность.

Кому необходимо заполнять уведомление о переходе на УСН

Перед подачей уведомления о переходе на УСН для ИП, требуется проверить, подходит ли ИП под необходимые условия по среднему количеству сотрудников, остаточной стоимости основных средств, доходам за девять месяцев года, предшествующего переходу. Данные показатели должны быть такими:

-

Среднее количество сотрудников – не более 100;

-

Не применяется ЕСХН;

Источник: http://biznes-resurs.ru/info/uvedomlenie-o-perekhode-na-usn-dlya-ip

Как подается заявление о переходе на упрощенную систему налогообложения?

Любому человеку, который планирует заниматься бизнесом, важно знать о нюансах системы налогообложения. Налогообложение – это система уплаты налогов и сборов. Сюда входят виды, суммы и порядок уплаты налогов. В РФ такая процедура регулируется законом о налогах и сборах.

Плюсы и минусы УСН

Упрощённая система налогообложения (далее УСН) – это особый налоговый режим, который направлен на снижение налоговых тарифов, упрощение налогового и бухгалтерского учёта для малого и среднего бизнеса в России. Система позволяет заменять несколько видов налога единым. УСН имеет преимущества и недостатки.

К достоинствам относятся:

- не платится НДС;

- предприятие не платит налог на прибыль (ставка 20%);

- предприятие не уплачивает налог на имущество (ставка до 2,2%);

- частный предприниматель не платит налог на доходы физ. лиц и на имущество физ. лиц;

- сдача налогового отчёта происходит в минимальном объёме;

- налоговая декларация предоставляется раз в год;

- прекратить применение УСН можно по собственному желанию;

- происходит сокращение налоговых проверок;

- предприятия официально могут более быстро списывать расходы на стоимость средств.

Недостатки:

- опасность дробления структуры предприятия (для сохранения статуса плательщика УСН при возможном превышении предприятием максимального лимита по выручке в календарном году. Согласно последним изменениям в законодательстве, предел для предприятий установлен на уровне 68,82 млн. рублей (с учётом повышающих коэффициентов));

- усложнение управления при дроблении;

- усложнение процесса получения кредита;

- рост издержек управления;

- дополнительные налоговые риски (при предъявлении претензий о нецелесообразности УСН);

- не все расходы могут учитываться;

- ограничение видов деятельности;

- ограничение по субъектам, которые могут переходить на УСН;

- предприятиям, начиная с 2014 года, необходимо вести полный бухгалтерский учёт.

Кто может перейти

На переход на УСН имеют право:

- организации, численность сотрудников которых не превышает 100 человек;

- компаний с максимальным объёмом 9-тимесячного дохода – 45 миллионов руб. (а чтобы остаться на упрощённой системе в течение года – 68,82 миллионов рублей);

- организации, не имеющие филиалов и представительств (с начала 2016 года представительства будут позволены);

- предприятия, общая стоимость всех активов которых не превышает 100 млн. рублей;

Право предоставления УСН теряется в случае, если:

- превышены рамки ограничений по доходности, количеству сотрудников, при открытии филиалов;

- если предприятие перестало заниматься деятельностью, которая подпадала под УСН или задекларировала окончание подобной деятельности до конца отчётного периода (года).

УСН не может применяться: банками, страховыми компаниями, нотариусами, ломбардами, страховщиками, инвестиционными фондами, иностранными компаниями, микро-финансовыми компаниями, адвокатами и государственными организациями.

Подача заявления о переходе

При переходе на упрощённую систему, подаётся уведомление в налоговую по месту регистрации. Создаваемые предприятия могут его подавать вместе с документами на регистрацию предприятия. Для этого к регистрационным бумагам прилагается бланк по форме № 26.2-1.

Чтобы правильно заполнить заявление, вам нужно:

- получить официальный бланк уведомления;

- ознакомиться с порядком и примером его заполнения;

- безошибочно заполнить бланк и скрепить его печатью предприятия и подписью директора.

Нюансы заполнения:

- уведомление – это бланк формата А4;

- одностороннее заполнение;

- в графах, которые не заполнены, проставляются прочерки;

- вверху указывается ИИН, ОГРН организации;

- указывается код налогового органа;

- в графе «Признак плательщика» пишутся цифры 1, 2 или 3;

- в главном поле: Ф.И.О. ИП/название фирмы полностью;

- выбирается субъект налогообложения, проставляется цифра 1/2;

- указывается год подачи;

- информация о доходах (для действующих ИП);

- информация о директоре предприятия/представителе;

- внизу проставляются номер телефона, дата, подпись заявителя.

Лучше делать заявление в двух экземплярах, чтобы один, с отметкой налоговой, сохранился у налогоплательщика (во избежание утери документов).

Когда подавать заявление на переход на УСН

Если заявление о переходе не было подано одновременной с регистрационными документами, вы можете подать его в течение 30 дней с момента постановки предприятия на учёт (такой срок законодательно установлен с начала 2013 года). Подробнее об этом и других важных аспектах рассказано в видео:

Документ содержит такие реквизиты:

- название предприятия;

- ОГРН (ОГРНИП);

- ИНН организации;

- Основания для предоставления УСН.

Документ подписывается директором предприятия и скрепляется печатью предприятия.

Также читайте про режимы налогообложения для ООО.

В том случае, если вы не успели подать уведомление в 30-тидневный срок, у вас есть варианты:

- подать уведомление с опозданием и настаивать на принятии (при судебном разбирательстве суд часто принимает сторону налогоплательщика);

- закрыть предприятие, открыть его снова и снова подать документы на переход на УСН.

Указанные варианты не единственно возможные. Кроме этого, вы можете открыть новое предприятие, а по бухгалтерии прошлого не проводить никаких оборотов вплоть до начала следующего фискального периода (01.01 – 31.12).

Как подать заявление

Переход на подобную систему сбора налогов доступен предпринимателям и предприятиям с 01.01.2013. Любая организация может подать заявление о переходе с начала налогового периода (начала года).

Для этого законодательно предусмотрено обязательное уведомление налогового органа по месту проживания/регистрации налогоплательщика.

Налоговая не выдаёт вам никакого уведомления или разрешения на начало вами деятельности с применением УСН. Следовательно, с первого дня следующего отчётного периода (1 января), вы на законных основаниях можете начинать работать на выбранной системе налогообложения.

Просчитать это можно быстрым способом: доход разделить на выручку. Если полученная величина ниже 40%, то объектом целесообразно избрать доходы организации. Если нет, то прибыль.

Если у вас отказываются принимать заявление на УСН, вы можете обратиться в арбитражный суд.

При применении УСН в новом налоговом периоде, если вами соблюдаются условия его применения, не нужно повторно уведомлять налоговые органы. Как мы видим из описания, УСН лучше всего подходит предприятиям малого и среднего бизнеса из-за своей простоты и экономии на налогах. Это позволяет развиваться более успешно.

Однако если организация начинает стремительно развиваться или вы запланировали рост своего предприятия в ближайшем будущем, тогда данная система налогообложения может стать подводным камнем. В этом случае предприятие придётся дробить, что усложнит бухгалтерию и понизит управляемость предприятия в целом.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/perexod-na-usn.html

Переход на УСН — порядок и сроки

Способы перехода на упрощенную систему налогообложения (УСН)

По общему правилу, изложенному в пункте 1 статьи 346.13 и пункте 1 статьи 346.19 Налогового кодекса РФ) организации и индивидуальные предприниматели (ИП) переходят на упрощенную систему налогообложения (УСН) с начала календарного года.

Особые положения установлены для:

- вновь созданных организаций (вновь зарегистрированных предпринимателей). Они вправе применять «упрощенку» с даты постановки на учет в налоговом органе (абз. 1 п. 2 ст. 346.13 НК), если уведомят налоговую инспекцию о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе (эта дата указанна в свидетельстве о постановке на учет в налоговом органесрок). В этом случае организации и индивидуальные предприниматели будут признаваться плательщиками УСН с даты постановки на учет в налоговом органе;

- налогоплательщиков, которые переходят на УСН в связи с упразднением другого спецрежима — ЕНВД. Они могут работать на «упрощенке» с начала того месяца, в котором прекратилась обязанность по уплате единого налога (абз. 2 п. 2 ст. 346.13 НК).

При переходе на «упрощенку» необходимо соблюсти установленные законом ограничения, а также процедуру смены налогового режима, которая заключается в том, что вы должны в определенные сроки и в установленной форме сообщить о переходе на УСН в налоговый орган.

Кроме того, необходимо соблюдать специальные правила учета доходов и расходов переходного периода, которые закреплены в п. 1, абз. 1, 3, 4 п. 2.1, п. п. 4, 5 ст. 346.25 НК.

Также надо иметь в виду, что при работе на УСН организации не вправе одновременно использовать другую систему налогообложения (за исключением ЕНВД). А индивидуальные предприниматели могут совмещать УСН как с ЕНВД, так и с патентной системой налогообложения.

Т.о. для перехода на упрощенную систему налогообложения с 1 января следующего года организации и индивидуальные предприниматели обязаны уведомить об этом налоговую инспекцию в любое время, но не позднее 31 декабря текущего года, а если 31 декабря является выходным или праздничным днем, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК)

Письмом ФНС России от 12.08.2015 N ГД-4-3/14234 «О направлении письма Минфина России» разъяснены вопросы, касающиеся применения УСН и правил перехода на иные режимы налогообложения, а именно:

- в случае допущения несоответствия требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ, налогоплательщик считается утратившим право на применение УСН. В этом случае налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода. За непредставление сообщения налогоплательщик несет ответственность в порядке, установленном статьей 126 НК РФ;

- при переходе на иной режим налогообложения налогоплательщик обязан представить налоговую декларацию по УСН в срок не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения;

- при непредставлении налоговой декларации налогоплательщик несет ответственность в порядке, установленном статьей 119 НК РФ;

- в случае если переход на иной режим налогообложения налогоплательщиком не осуществлен или осуществлен несвоевременно, то за несвоевременную уплату ежемесячных платежей по истечении того квартала, в котором должен быть осуществлен переход на иной режим налогообложения, налогоплательщиком уплачиваются пени и штрафы в порядке, установленном законодательством о налогах и сборах.

Порядок перехода на УСН с ОСН и ЕСХН

По общему правилу перейти на УСН с начала налогового периода. Т.к. налоговым периодом для упрощенки является календарный год, перейти на УСН можно с 1 января очередного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Для этого необходимо подать уведомление в налоговую инспекцию по месту нахождения организации (месту жительства ИП).

Уведомление о переходе на УСН представляется в налоговый орган в срок не позднее 31 декабря года, предшествующего году, с которого вы планируете применять УСН. Если последний день срока подачи уведомления приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/perehod_na_usn.html

Статья 287. Порядок перехода на упрощенную систему

1. Организации и индивидуальные предприниматели имеют право на применение упрощенной системы с начала календарного года при соблюдении условия, содержащегося в пункте 2 настоящей статьи.

Организации и индивидуальные предприниматели, прошедшие государственную регистрацию (регистрацию нотариального бюро, адвоката) в году, в котором они претендуют на применение упрощенной системы, вправе применять упрощенную систему начиная со дня их государственной регистрации (регистрации нотариального бюро, адвоката), если списочная численность работников организации не превышает 100 человек, при соблюдении условия, содержащегося в пункте 3 настоящей статьи.

Организация, возникшая в результате реорганизации в форме преобразования, вправе применять упрощенную систему с даты внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) юридического лица в связи с реорганизацией в форме преобразования (далее в настоящем пункте – дата преобразования), при условии, если:

- реорганизованная организация имела право применять и применяла упрощенную систему на день, непосредственно предшествующий дате преобразования;

- дата преобразования не совпадает с днем, начиная с которого в соответствии с подпунктами 6.1 и (или) 6.2 пункта 6 статьи 286 настоящего Кодекса применение упрощенной системы реорганизованной организацией должно было прекратиться. При этом организация, возникшая в результате реорганизации в форме преобразования, не вправе до окончания налогового периода применять упрощенную систему без уплаты налога на добавленную стоимость, если реорганизованная организация применяла упрощенную систему с уплатой налога на добавленную стоимость на день, непосредственно предшествующий дате преобразования, либо в соответствии с подпунктом 6.4 пункта 6 статьи 286 настоящего Кодекса применение упрощенной системы без уплаты налога на добавленную стоимость реорганизованной организацией должно было прекратиться начиная со дня, совпадающего с датой преобразования.

Форма уведомления о переходе на упрощенную систему устанавливается Министерством по налогам и сборам Республики Беларусь.

Организации, применяющие упрощенную систему со дня государственной регистрации, определяют численность работников в году государственной регистрации в среднем за период с первого числа месяца применения упрощенной системы по отчетный период включительно.

4. Если указанные в уведомлении размер валовой выручки за первые девять месяцев текущего года и (или) численность работников организации в среднем за этот период превышают критерии, указанные в пункте 1 статьи 286 настоящего Кодекса, налоговый орган в десятидневный срок со дня получения такого уведомления информирует организацию или индивидуального предпринимателя о невозможности перехода на упрощенную систему.

Организации и индивидуальные предприниматели, уведомившие в установленном порядке налоговый орган о переходе на применение упрощенной системы, вправе отказаться от ее применения в целом за налоговый период, если письменно информируют об этом налоговый орган до:

- 20 февраля года, следующего за годом, в котором в соответствии с частью первой пункта 2 настоящей статьи представлено уведомление о переходе на упрощенную систему;

- 20-го числа месяца, следующего за месяцем, в котором в соответствии с частью первой пункта 3 настоящей статьи представлено уведомление о переходе на упрощенную систему.

Источник: http://www.nalog.gov.by/ru/article287/

Заявление о переходе на УСН. Форма КНД 1150001

Какие налоги заменяет? В чем суть?

При применение упрощенной системы налогообложения, ИП освобождается от налогов, которые применялись общей системой налогообложения:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Важно! УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на упрощенную систему налогообложения

При добровольной процедуре перехода, имеется два варианта:

- Переход на УСН вместе с регистрацией ИП. Уведомление может подаваться вместе с документами на регистрацию предпринимательской деятельности. В случае, если это не было сделано, вы имеете еще 30 дней для размышление. (п. 2 ст. 346.13 НК РФ)

- Переход на УСН с других режимов налогообложения. В таком случае перейти на УСН можно будет только со следующего календарного года. Но уведомление нужно будет подать не позднее 31 декабря. (п. 1 ст. 346.13 НК РФ)

Переход с ОСНО на УСН

Переход с ОСНО на УСН производится по стандартной схеме. С начала следующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря.

В заявлении необходимо указать сумму доходов за 9 месяцев текущего года (сумма не должна превышать 45млн. р.

), среднюю численность работающих человек в организации (не более 100 человек) и остаточную стоимость основных средств (не более 100млн. руб.).

Переход с ЕНВД на УСН

Переход с ЕНВД на УСН осуществляется с начала того месяца, в котором была прекращена их обязанность об уплате единого налога на вмененных доход. (п. 2 ст. 346.13 НК). Так же можно потерять право на «вмененных» налог и перейти на УСН. Потерять право на ЕНВД возможно при нарушении ведения деятельности.

Скачать форму КНД 1150001 для перехода на УСН

Форма уведомления о переходе на специальный налоговый режим, бланк КНД 1150001: Скачать тут (PDF) В формате DOC и в Excel

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Важно! Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Образец заполнения заявления (КНД 1150001)

Форма №26.2-1 достаточно простая и в ней не должно возникнуть проблем. Но все же рассмотрим подробно.

В шапке документа указываем свой ИНН. Если его нету, то не заполняем поля или ставим прочерк. Поле КПП заполнять не нужно.

После этого указываем код налоговой. Если его не знаете, то можно узнать на этом сайте: (перейдите по ссылке, нажмите далее и укажите ваши данные, после этого сервис вам выдаст код (и даже больше) налоговой в который вы сдаете документы по месту жительства.

В графе Признак налогоплательщика прописываем:

Цифру 1, в случае если подаете документы вместе с основным пакетом на регистрацию ИП.

Цифра 2 если недавно создали ИП (не позднее 30 дней с момента постановки на учет), либо перестали быть плательщиком ЕНВД.

Цифра 3, если переходите с иных систем налогообложения, за исключением ЕНВД.

Так же обязательные поля ФИО.

В графе переход на упрощенную систему налогообложения вписываем цифру 2.

Далее заполняем графу «В качестве объекта налогообложения выбраны». Тут вы уже должны заранее определиться что вам нужно. Это или Доходы, тогда ставим цифру 1. Или Доходы, уменьшенные на величину расходов, тогда ставим цифру 2.

В графе год подачи заявления прописываем текущий год.

В ниже следующих трех строчках ставим прочерк, если заявление подается вместе с регистрацией. Если уже после, то нужно заполнять.

В реквизитах указывайте цифру 1 если сдаете самостоятельно, ставьте подпись, дату и хорошо будет, если укажите номер телефона.

Если за вас сдает доверительное лицо, тогда ставьте 2, вписывайте его ФИО, документ подтверждающий полномочия представителя, дату и подпись.

Важно! Подготовьте уведомление в двух экземплярах. На одном из них налоговая должна поставить, а лучше ее попросить об этом, отметку о получении. Таким образом вы сможете подтвердит переход на УСН, если возникнет необходимость. Сохраните его.

Рекомендуем ознакомиться со статьей: Процесс регистрации ИП в налоговой.

Источник: https://for-ip.ru/registraciya-ip/zayavlenie-o-perexode-na-usn-forma-knd-1150001.html