Налог на доходы физических лиц в 2019 году — Экономические прогнозы 2019

Налоги, взимаемые с доходов физических лиц, — такой же важный источник формирования государственной казны, как и другие инструменты фискальной политики государства. В последнее время все чаще всплывают слухи о том, что этот сбор будет повышен.

В условиях, когда резервные фонды практически исчерпаны, цена на нефть остается неустойчивой, а санкции ограничивают возможности для совершения внешних заимствований, правительство, скорее всего, прибегнет к испытанному методу пополнения бюджета – поднимет налоги.

Такая мера вряд ли обрадует российских граждан, ведь сегодня им и так приходится затянуть пояса, чтобы профинансировать расходы на услуги ЖКХ, оплатить закупку продуктов питания, обеспечить себе ежедневный проезд и прикупить одежду, дорожающую с каждым днем. Если в 2018 году сведения об очередных налоговых инновациях так и остались слухами, то после выборов правительство может прибегнуть даже к непопулярным мерам. Поэтому СМИ советуют россиянам в 2019 году подготовиться к повышению ставки НДФЛ.

После выборов 2018 года правительство может безбоязненно повысить НДФЛ

Поддерживает такую реформу, прежде всего, Министерство финансов, по расчетам которого повышение налога на 2% позволит дополнительно аккумулировать до полутриллиона рублей ежегодно, а значит – повысить наполняемость бюджета за счет этой доходной статьи с 3,5 до 4 триллионов рублей. Давайте узнаем, воплотится ли обсуждаемая налоговая реформа в реальность, а также поговорим о том, какие ставки налога на доходы физлиц планируется внедрить.

Текущие ставки НДФЛ

Налог, взимаемый с доходов физлиц, — это обязательный сбор, который, как следует из названия, уплачивается россиянами с любого вида дохода.

Следовательно, НДФЛ должен быть перечислен в казну как с заработной платы наемных работников, так и с дивидендов, вкладов или выигрышей.

В качестве исключений из данного правила указаны лишь некоторые категории доходов — например, социальные выплаты, на которые НДФЛ не начисляется. На текущий момент разные виды доходов облагаются такими процентными ставками:

- с заработной платы граждан Российской Федерации, а также официально трудоустроенных в РФ белорусов, казахов, киргизов, армян (т.е. представителей стран-участников ЕАЭС), беженцев и мигрантов взимается налог в размере 13%;

- с дивидендов взимается налоговый сбор в таком же процентном отношении к доходу (13%);

- выигрыши и доходы от капиталовложений облагаются налогом в 35%;

- заработная плата и доход предпринимателей-нерезидентов облагаются налоговым сбором в размере 30%.

Существующую шкалу НДФЛ в России можно охарактеризовать как плоскую. Такой вид шкал, как показывает мировая практика, редко применяются в развитых экономиках.

Реформы налогообложения в 2019 году

Фракция ЛДПР предлагает начать исчислять НДФЛ по прогрессивной шкале

На протяжении последних лет правительство неоднократно возвращалось к вопросу о реформировании налогового обложения физических лиц.

Организации, ответственные за все сферы экономической и финансовой жизни страны, по большей части рассуждали о том, что нет необходимости вводить прогрессивную шкалу, но сходились во мнении касательно повышения налогов.

Их основные предложения можно сформулировать следующим образом:

- представители Министерства финансов настаивали на повышении уровня НДФЛ до 15% с одновременным сокращением ставки страховых отчислений на 9% (с 30 до 21%);

- в Министерстве экономического развития пришли к выводу, что НДФЛ нужно повысить до 15%, но внедрить вычет, равный сумме установленного прожиточного минимума. Параллельно с этим ведомство предлагало увеличить сбор в виде НДС (до 21%) и уменьшить страховой сбор (на 9%);

- специалисты из Центра стратегических разработок предлагали повысить налог с физлиц до 17%, однако для самых бедных жителей страны заложить в системы вычет, равный прожиточному минимуму;

- Аркадий Дворкович, занимающий должность вице-премьера, предложил увеличить НДФЛ до 15%, а 2% дополнительного дохода направлять из бюджета на развитие области медицины и охраны здоровья;

- инициативная группа парламентариев, состоящая из членов фракции ЛДПР, предложила освободить от уплаты данного налога всех, у кого зарплата не превышает 15 тысяч рублей. Для остальных россиян предложили ввести прогрессивное налоговое обложение: 13% налога для людей с доходами от 180 тысяч до 2,4 миллионов рублей в год, 30% — для готового дохода от 2,4 до 100 миллионов, 70% + 29,6 миллионов – для тех, кто получил годовой доход от 100 миллионов и выше. При этом облагаться налогом должна сумма, которая вышла за минимальное значение каждой планки шкалы. То есть при доходе в 2,6 миллиона рублей налог в 30% должен взиматься только с 200 тысяч, а остальные 2,4 миллиона облагаются налогом в размере 13%.

Что в итоге?

Правки, внесенные в Налоговый кодекс, могут повысить НДФЛ до 15 или 17%

Владимир Путин дал отмашку для старта налоговой реформы в рамках очередного заседания Федерального собрания РФ.

По его словам, уже в 2018 году нужно принять необходимые поправки к Налоговому кодексу, чтобы с 2019 года в России заработала обновленная фискальная система.

Цель инноваций — активизациюя экономической жизни, повышение предпринимательской активности и улучшение показателей инвестиционного климата в стране. Увы, конкретные мероприятия президент не озвучил, так что в правительстве продолжаются прения.

Например, Антон Силуанов, занимающий пост министра финансов, в очередной раз высказался, что плоская шкала является более эффективной. А представитель РАНХиГС Олег Филиппов предлагает переместить уплату данного налога с юрлиц на физлиц и ввести прогрессивную шкалу. В итоге физические лица будут сами проводить процедуру декларирования доходов в налоговых органах.

Впрочем, большинство экспертов полагают, что в итоге правительство остановится на простом увеличении ставки НДФЛ, выбрав один из вариантов реформирования, которые уже обсуждались в 2018 году.

(Пока оценок нет)

Загрузка…

Источник: https://fin2019.com/news/ndfl-2019/

Тарифы страховых взносов в 2018 году

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2018 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2018 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2018 году

Порядок начисления страховых взносов в 2018 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2018 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2018 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы.

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2018 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2018 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года).

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2018 году

| Медицинское страхование | Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) | Пенсионное страхование | ||

| Основной тариф | Основной тариф до815 000 рублей | Основной тариф свыше 815 000 рублей | Основной тариф до1 021 000 рублей | Основной тариф свыше1 021 000 рублей |

| 5,1%(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) | 2,9% | 0 % | 22% | 10% |

| 1,8%(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами, которые, как и в случае с основными тарифами, остались прежними. Приводим пониженные тарифы страховых взносов, которые актуальны в 2018 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2018 году

| Категории страхователей,имеющих правона пониженныетарифные ставки | Медицинское страхование% | Социальное страхование% | Пенсионное страхование% |

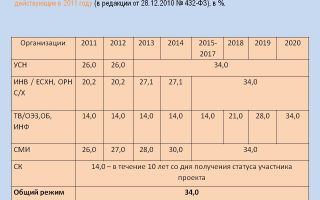

| Организации, участвующие в проекте «Сколково» | 14 | ||

| Организации, а также ИП на УСН, которые занимаются определенными видами деятельности. При этом их доходы за календарный год не должны быть более 79 миллионов рублей нарастающим итогом | 20 | ||

| Организации, а также ИП на ЕНВД (аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право/ допущены к фармацевтической деятельности | 20 | ||

| Благотворительные организации на УСН | 20 | ||

| Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан,научных исследований (разработок), искусства, здравоохранения,культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят | 20 | ||

| Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) | 0,1 | 1,5 | 6 |

Источник: http://tbis.ru/nalogi/tarify-strahovyh-vznosov

Тариф страховых взносов на ОПС сохранится до 2019 года, Современный предприниматель

Соответствующий законопроект о внесении изменений в статью 33.1 &ФЗ об обязательном пенсионном страховании в РФ& принят в третьем чтении.

Указанным законом предложено сохранить до 2019 года включительно тариф страховых взносов на обязательное пенсионное страхование в размере 22% в пределах установленной величины базы для исчисления страховых взносов и 10% сверх установленной предельной величины базы для начисления страховых взносов.

Это не относится к категории льготных плательщиков страховых взносов. Напомним, размер предельной величины базы для исчисления страховых взносов на ОПС на 2017 год будет равен 876 000 руб.

Законопроект разработан с целью поддержать тариф страховых взносов на приемлемом уровне страховой нагрузки. Это также обусловлено Стратегией долгосрочного развития пенсионной системы Российской Федерации, утвержденной распоряжением Правительства РФ от 25 декабря 2012 г. № 2524-р, говорится в пояснительной записке к документу.

Страховые взносы ПФР

Страховые взносы ПФР

КБК, Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР | 8:59 24 ноября 2011

Страховые взносы ПФР

Страховые взносы ПФР | 9:38 10 ноября 2011

Страховые взносы ПФР | 18:21 3 августа 2016

Страховые взносы ПФР | 10:07 16 октября 2017

Страховые взносы ПФР

Страховые взносы ПФР | 9:14 29 ноября 2011

Страховые взносы ПФР | 17:47 25 октября 2016

Страховые взносы ПФР

2018-04-13

admin

О admin

x

Check Also

Прожиточный минимум не влияет на размер зарплаты ИФНС не вправе привлечь компанию к ответственности лишь на том основании, что зарплата ее сотрудников ниже средней по отрасли.

Штрафы и пени возьмут без суда? Председатель Верховного суда Вячеслав Лебедев выступил с сенсационной инициативой. Он предлагает без суда взыскивать с физлиц пени и штрафы.

Кризис в анекдотах Финансовый кризис способен не только разорять, но и вдохновлять. В то время как весь мир подсчитывает грядущие убытки, россияне сочиняют новые анекдоты и стихи, посвященные кризису.

Кому можно пользоваться &упрощенкой&, решит ВАС РФ Сегодня президиум ВАС определит, какие компании вправе платить налоги по упрощенной системе. Прецедент будет создан по делу Новгородского стоматологического центра (НСЦ), которому новгородская инспекция ФНС отказала в переходе на упрощенку.

Источник: https://calypsocompany.ru/nalogi-i-vznosy/tarif-straxovyx-vznosov-na-ops-soxranitsya-do-2019-goda-sovremennyj-predprinimatel

Госдума утвердила повышение НДС до 20% и новые тарифы соцвзносов

МОСКВА, 24 июля. /ТАСС/. Госдума приняла в третьем, окончательном чтении закон, предусматривающий повышение налога на добавленную стоимость (НДС) до 20% с 18%, а также новые тарифы социальных взносов. Законопроект инициирован правительством, изменения вступают в силу с 1 января 2019 года.

По подсчетам правительства, повышение НДС принесет федеральному бюджету дополнительные 620 млрд рублей в год.

Льготы по НДС при этом сохраняются.

Речь идет о пониженных ставках НДС в размере 10% для товаров социального назначения: продовольственных товаров (за исключением деликатесных), детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения. Нулевые ставки НДС действуют для внутренних межрегиональных воздушных перевозок.

Закон предоставляет производителям право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

Это приведет к потерям доходов федерального бюджета в размере 27 млрд рублей, отмечается в финансово-экономическом обосновании к документу.

Страховые взносы

Закон также предусматривает снижение с 1 января 2019 года совокупного тарифа страховых взносов в государственные внебюджетные фонды до 30% с 34% и установление тарифа страховых взносов в Пенсионный фонд в размере 22%.

«Установление тарифа страховых взносов на обязательное пенсионное страхование в отношении основной категории плательщиков в размере 22% (вместо общеустановленного тарифа в размере 26%) в пределах установленной величины базы для исчисления страховых взносов на обязательное пенсионное страхование приведет в 2021 году к уменьшению объема поступлений страховых взносов на обязательное пенсионное страхование в размере 948,22 млрд рублей, в 2022 году в размере 1 трлн 16,27 млрд рублей, в 2023 году в размере 1 трлн 86,52 млрд рублей, в 2024 году в размере 1 трлн 171,41 млрд рублей», — говорится в финансово- экономическом обосновании.

Покрывать недостаток средств придется из бюджета. В результате трансферт из федерального бюджета в Пенсионный фонд РФ вырастет на 502,6 млрд рублей в 2019 году и на 554,1 млрд рублей в 2020 году, подсчитали авторы документа.

Сейчас общая ставка страховых взносов для работодателей составляет 30% (из которых 22% направляются в ПФР, 2,9% и 5,1% — в ФСС и ФОМС).

Ставка в 30% является льготной: согласно принятым ранее проектировкам, ее действие прекращается с 2021 года, что увеличило бы нагрузку на работодателей до 34%.

Таким образом, установив новый тариф в 30%, правительство РФ предлагает отказаться от повышения этой ставки в будущем.

Поправки ко второму чтению

Ко второму чтению документа были одобрены поправки, которые продлевают на шесть лет — до 1 января 2025 года — действие нулевой ставки НДС при пассажирских авиаперевозках в Крым и обратно. Действующая льготная ставка применима до конца 2018 года.

Также нулевая ставка НДС устанавливается в отношении услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт прибытия расположены на территории Дальневосточного федерального округа (ДФО) — эта льготная ставка также будет действовать до 1 января 2025 года. «Для унификации мы ту же самую льготу сохраняем для Калининграда», — сказал глава комитета Госдумы по бюджету и налогам Андрей Макаров.

На 2019-2024 годы продлеваются и льготные тарифы страховых взносов для НКО, применяющих упрощенную систему налогообложения и занимающихся социальным обслуживанием граждан, научными исследованиями и разработками, образованием, здравоохранением, культурой, искусством и массовым спортом (за исключением профессионального), а также для благотворительных организаций. Тарифы взносов на обязательное пенсионное страхование составят 20%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование — 0%.

Закон также уточняет порядок определения налоговой базы при реализации товаров, работ или услуг с учетом субсидий, предоставляемых федеральным или региональными бюджетами в связи с применением налогоплательщиком скидок на цену этих товаров, работ или услуг.

Документ предусматривает возможность вычета из налоговой базы суммы НДС по товарам, приобретенным за счет субсидий, полученных до 31 декабря 2018 года. «Это очень важно для сельхозпроизводителей и организаций, реализующих проекты по строительству и реконструкции автомобильных дорог», — считает глава бюджетного комитета Макаров.

С 1 января госкомпании не смогут включать НДС по отдельным покупкам в свои затраты и закладывать их в себестоимость товаров.

Источник: https://tass.ru/ekonomika/5397809

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Индивидуальные предприниматели обязаны платить страховые взносы за себя. Даже если нет дохода, взносы тем не менее нужно уплатить, однако есть и исключения. А если наняли сотрудников — взносы нужно платить как за себя, так и за сотрудников.

Страховые взносы «за себя»

Размер взносов в 2017, 2018, 2019 и 2020 гг:

Взносы состоят из двух частей:

- фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей.

- 1% в ПФР — платят только с доходов свыше 300 000 р. в год.

Страховые взносы 2017:

МРОТ: 7 500 р.Тарифы страховых взносов ИП: ПФР — 26 %; ФОМС — 5,1 %Стоимость страхового года: 7 500 х Тариф страховых взносов х 12Фиксированный страховой взнос: 27 990 р. (в том числе в ПФР — 23 400 р., в ФОМС — 4 590 р.).

Максимальный страховой взнос в ПФР ИП за год составляет 187 200 рублей.

Страховые взносы 2018:

В 2018 году страховые взносы «отвязали» от МРОТ. Теперь суммы фиксированные.

Фиксированный страховой взнос всего: 32 385 р.в том числе в ПФР — 26 545 р.

в ФОМС — 5840 р.

Максимальный страховой взнос в ПФР для ИП за год составляет 212 360 р.

Взносы в 2019 г:

Страховой взнос: 36 238 руб. (в том числе в ПФР – 29 354 р., в ФОМС – 6 884 р.).

Максимальный страховой взнос в ПФР за год не может превышать 234 832 р.

Взносы в 2020 г:

Страховой взнос: 40 874 р. (в том числе в ПФР – 32 448 р., в ФОМС – 8 426 р.).

Максимальный страховой взнос в ПФР за год не может превышать 259 584 р.

Пример: В 2017 году ИП заработал 2 млн рублей. Рассчитаем страховые взносы. Фиксированная часть: 27 990 р. 1% с превышения: (2 000 000 р. — 300 000) x 1 % = 17 000 р.

Сумма страховых взносов всего: 44 990 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации ( консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы за 2017 год для ИП без работников платятся в налоговую инспекцию:

- фиксированные — не позже 9 января 2018;

- 1% — не позже 2 июля 2018.

Взносы за 2018 год уплачиваются также в налоговую инспекцию:

- фиксированные — не позже 9 января 2019;

- 1% — не позже 1 июля 2019.

Вы вправе заплатить взносы в течение года частями, или разово.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов также можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялись с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время фактической деятельности. За полные месяцы — в размере МРОТ * ставку. В неполных месяцах — пропорционально отработанному количеству календарных дней.

Пример: Дата регистрации ИП — 23 октября 2017.

Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

(7 500 х 2 мес. + 7 500 х 9 дн. / 31 дн.) х 26 % = 4 466,13

Фиксированный платеж на медстрахование:

(7 500 х 2 мес. + 7 500 х 9 дн. / 31 дн.) х 5,1 % = 876,05

1%: (400 000 — 300 000) x 1% = 1 000

Итого за 2017: 4 466,13 + 876,05 + 1 000 = 6 342,18

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия.

Если кто-то в 2018 году планирует уйти в декрет, то для получения пособий срочно зарегистрируйтесь в фонде и уплатите до 31 декабря 2017 годовой взнос 2 610 р.

Если в декрет идти в 2019 году, то добровольный взнос платят в 2018 в размере 2 714,40 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22 %;

- медицинские — 5,1 %;

- социальные (больничные и материнство) — 2,9 %;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности. Обычно 0.2%.

Такие же тарифы взносов будут в 2019 — 2020 гг.

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо.

В ФСС регистрируются в течение 30 дней со дня:

- либо заключения трудового договора с первым работником;

- либо заключения ГПД, в котором прописаны взносы «на травматизм»

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов.

В 2017–2018 гг. льготные ставки страховых взносов могут применять такие ИП:

- на упрощенке, если занимаются видом деятельности, перечисленным в пп. 5 п. 1 ст. 427 Налогового кодекса (производство, строительство, управление недвижимым имуществом и т.д.);

- на патенте (за исключением арендодателей, розницы и общепита);

- на вмененке в фармацевтике;

Тарифы ниже обычных: пенсионный — 20 %, медицина и соцстрах (травматизм) — 0%.

Есть также льготы ИП, имеющим статус резидента технико-внедренческой особой экономической зоны, например:

- «Ступино Квадрат» на территории Ступинского муниципального района Московской области;

- «Исток» на территории городского округа Фрязино Московской области;

- “ОЭЗ Зеленоград” — в Зеленограде г. Москвы.

- «СЭЗ Янтарь» — ОЭЗ в Калининградской области;

- и др.

Для резидентов ОЭЗ ставки взносов на 2017 г. — 14%, на 2018 г. — 21 %.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС) .

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ) . Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ).

Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25 %).

Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты) , то будете оштрафованы на 20 % от неуплаченной суммы А если неуплата умышленная — штраф 40 % причитающейся к уплате взносов. Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-М — подают в ПФР не позднее 15 числа сл.месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111 ) — сдается в налоговую инспекцию не позже 30 сл.мес.;

- 4-ФСС — предоставляют в ФСС до 20 сл.мес.включительно, в электронном виде — до 25 включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р.

По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП. Подробности по ссылке: https://www.profdelo.com/accounting/ipreport.html

Бонус в виде уменьшения налогов

Ваш налог (УСН, ОСНО и другие) можно существенно уменьшить на сумму уплаченных страховых взносов. Конкретная сумма зависит от применяемой системы налогообложения и наличия или отсутствия работников. Подробнее расскажем об этом в другой статье.

Источник: https://www.profdelo.com/blog/211-strakhovye-vznosy-ip-v-2017-i-2018-godu

Страховые взносы в 2019 году

Страховые взносы – вид ежемесячных платежей, которые не относятся к налогам, но являются обязательными перечислениями в государственный бюджет.

Их обязан платить любой работодатель, будь то индивидуальный предприниматель, физическое лицо или компания. В налоговое законодательство, определяющее размеры и порядок уплаты взносов, часто вносят изменения.

По каким ставкам исчисляются страховые платежи в 2019 году, рассмотрим далее.

Виды страховых взносов

Страховые платежи делятся на два типа по категории плательщиков:

- перечисляемые нанимателем за сотрудников,

- перечисляемые лицом за себя.

Нанимателем может выступать физическое или юридическое лицо, а за себя перечисляют платежи индивидуальные предприниматели и лица, работающие самостоятельно без образования ИП, то есть получающие прибыль от своей деятельности.

Также страховые выплаты подразделяются по назначению:

- пенсионный фонд,

- медицинское обеспечение,

- социальное страхование.

Кроме данных обязательных сборов, предусмотренных Налоговым кодексом (НК РФ), есть еще дополнительные страховые суммы, предусмотренные за работу на опасных производствах.

Изменение тарифов в 2019 году

В прессе неоднократно говорилось об ожидаемом увеличении налогов в 2019 году. Предполагалось, что поднимется процентная ставка на взносы по ОМС – с 5,1 до 5,9%. Однако повышения не произошло. Тарифы, действующие в 2017-2018 году, продлили до 2020 года (ст.426 НК РФ). Общая сумма сборов на страхование по-прежнему составляет 30%.

Повышение коснулось фиксированных выплат, отчисляемых ИП за себя. Данная сумма повышается ежегодно и с 1 января 2019 году выросла почти на 4 тысячи руб.

Ставки для работодателей

Если наниматель не относится к особой категории налогоплательщиков, которые платят по льготным или ужесточенным условиям, отчисления на страхование работников считаются исходя из базовых тарифов.

| Тип страхования | Базовый тариф | Основание |

| Пенсионное | 22 | Ст.426 НК, п.1 |

| Социальное | 2,9 | Ст.426 НК, п.2. |

| Медицинское (ОМС) | 5,1 | Ст.426 НК, п.3 |

Законодательством предусмотрена предельная величина налоговой базы для отчислений на ФСС и ОПС. Это значит, общая сумма выплат за весь налоговый период (год), которая облагается взносами по стандартным тарифам, составляет до 1 млн 21 тыс.руб в ПФР и 815 тыс.руб в ФСС.

Выплаты, превышающие данный лимит, на пенсионное обеспечение облагаются сбором 10%. Однако эти данные актуальны на 2018 год, по 2019 году предельная налоговая база еще не установлена. Госдумой был внесен на рассмотрение законопроект №387959-7, в котором предлагалось полностью отменить налоговый предел.

Однако данный проект был отклонен.

Сколько платят ИП без работников

Страховые взносы ИП, у которых нет сотрудников, составляют фиксированную сумму за налоговый период (год). С 2018 года они рассчитываются, независимо от МРОТ. Это связано с приравниванием МРОТ в 2018 году к прожиточному минимуму, который увеличился до 11160 руб. Если бы выплаты ИП по-прежнему были привязаны к МРОТ, сумма бы резко выросла.

Данные отчисления регламентируются ст. 430 НК РФ. На 2019 год они составляют:

| Страхование | Фиксированная выплата (руб) при доходе до 300 тыс/руб | При доходе свыше 300 тыс.руб |

| Пенсионное | 29 354 | 29 354 + (1% *сумму превышения) |

| Медицинское | 6 884 | Не изменяется |

| Социальное | Добровольный платежРассчитывается по формуле (МРОТ*12)*2,9% | — |

Периоды освобождения ИП от выплат

Если ИП не ведет в настоящий момент деятельность и не получает доходов, он все равно должен уплачивать фиксированные взносы. Однако есть «льготные» периоды, когда предприниматели освобождаются их от уплаты данных сборов (закон № 400-ФЗ «О страховых пенсиях», ст.12):

- декретный отпуск по уходу за ребенком до 1,5 лет;

- служба в армии по призыву;

- уход за престарелым или инвалидом;

- пребывание за границей в связи с дипломатической или консульской службой супруга;

- пребывание с супругом-военнослужащим в местностях, где нет возможности вести хозяйственную деятельность.

Все перечисленные основание должны быть документально подтверждены. Условия действуют только тогда, когда деятельность не ведется и в налоговой декларации доходов не отражено.

Сроки уплаты

Индивидуальные предприниматели выплачивают фиксированную сумму взносов за 2019 год до 31 января (п. 2 ст. 432 НК РФ). Также ИП может платить данный сбор ежеквартально. В случае, если доход превысит 300 тыс.руб, дополнительное обложение по формуле (1%*сумму превышения) отчисляется не позже 1 июля 2020 года.

Для категории плательщиков, делающих отчисления за работников, сроки определены в п. 3 ст. 431 НК РФ. Они перечисляются они ежемесячно до 15 числа следующего месяца.

Куда перечисляются выплаты

До 2017 года выплаты производились адресно – в ПФР, ФОМС и ФСС. Но с 2017 года функции приема и контроля платежей были переданы налоговой службе. Это связывают с необходимостью единого учета поступающих отчислений и с тем, что у ФНС больше рычагов давления на недобросовестных плательщиков.

Соответственно, в 2019 году страховые сборы уплачиваются в бюджет субъекта, где находится налогоплательщик, в качестве получателя в платежках указывается ИФНС. Все актуальные реквизиты и КБК можно уточнить на сайте налоговой службы www.nalog.ru/rn77/taxation/kbk/.

Под учет ФНС не попадают только взносы, отчисляемые на страхование от травматизма и профессиональных заболеваний на производствах с высокой степенью риска. Они перечисляются в региональные Фонды социального страхования.

Единый социальный страховой взнос

Общий социальный страховой сбор, который объединил бы пенсионное, медицинское и социальное страхование планировали ввести в 2018 году.

Он должен стать аналогом ЕСН (единого социального налога), который действовал до 2010 года. Планируется, что ввод одного страхового платежа облегчит жизнь налогоплательщикам, поскольку будет оплачиваться по единым реквизитам.

Однако отчетность предполагается сдавать в целевые фонды, так же, как это делалось ранее.

Разработку законодательной базы и алгоритма введения новой системы поручили ФНС, однако соответствующий закона пока не был принят. Скорее всего, проект еще на стадии разработки. Возможно, он будет введен в 2019 году.

Источник: https://2019-god.com/straxovye-vznosy-v-2019-godu/

Страховые взносы в 2019 году

Еще совсем недавно была проведена пенсионная реформа, но эта система уже успела морально устареть. Деление отчислений на будущую пенсию позволяло обеспечить выплатами и ныне живущих пожилых людей, и для тех, кому еще далеко до старости, сформировать фонд средств.

Изменения пенсионеров по возрасту в процентах потребовало новых реформ или хотя бы модификации действующей системы начислений. Страховые взносы в 2019 году на пенсионный тип выплат планируют изменить, хотя есть и другие виды.

Так какими станут пенсионные страховые платежи и ожидается ли повышение налоговой нагрузки по другим типам начислений этого вида.

Новые тарифы страховых взносов

Пока в пределах размера базы для отчислений взносов действуют старые правила, подразумевающие 30% от величины зарплаты, направляемые работодателем в различные фонды. Это не налог с граждан, а отчисления за работника, для сотрудников действует все тот же 13-процентный НДФЛ от зарплаты. От этой же величины 30% платит работодатель, направляя деньги в 3 фонда:

- ПФР — 22%.

- ФОМС — 5,1%.

- ФСС — 2,9%.

Бюджет страны хоть и подсчитывают тысячи экономистов, но в нем иногда возникают «дыры».

Это связано не только со стоимостью нефти, но и с изменением числа малых предприятий, и с оптимизацией рабочего процесса с последующим сокращением людей, и по другим причинам. К последнему стоит отнести банальные заболевания.

Увеличение лиц, обращающихся за медицинской помощью по полису ОМС, требует дополнительных средств, направляемых в учреждения здравоохранения. Это прямой путь к формированию дефицита бюджета.

Часто это явление и наблюдается в фонде ОМС. Поэтому предполагается изменение размера страховых взносов в ФОМС на 0,8%. Это приведет к формированию нового общего процента, увеличив значение до 30,8%.

Ожидаемое повышение уже было запланировано на 2018 год, но позже его введение приостановили до 2020.

Сейчас вопрос опять стоит на повестке дня — высока вероятность того, что в 2019 году начнут работать новые условия с повышенным процентом, а не будет применяться система страховых взносов прошлых периодов.

Важно! В процентах измеряются обязательные страховые взносы. Те средства в различные фонды, которые гражданин хочет внести самостоятельно в дополнение к обязательным, не регламентируются ни по сумме, ни по срокам.

Стоит помнить об этих двух группах взносов и не путать их. При этом добровольные платежи возможны только на пенсионный счет, а обязательные должны быть оплачены все. Также работодателям нужно не забывать и про особый вид взносов, начисляемых дополнительно для ряда предприятий определенных категорий.

Речь идет о вредных и/или опасных производствах, т.е. тех местах, где работник рискует получить профессиональную травму или хроническое заболевание.

В этих случаях применяются дополнительные платежи в региональный отдел ФСС, причем для самых опасных предприятий полагается довольно весомая ставка в 8,5% от размера зарплаты.

Обязательные платежи в процентах больше касаются организаций с сотрудниками. Предприниматели, в качестве деятельности практикующие самозанятость, оплачивают фиксированные взносы. При этом самый большой платеж направляется на пенсионные отчисления. Пока он составляет 29354 рубля до достижения предельной величины. После этого к нему добавляется 1% от суммы превышения.

Другие вероятные изменения в среде страховых взносов

Для опытных бухгалтеров наличие предельной величины известно. Они знают, что при расчете страховых взносов необходимо ориентироваться не только на законодательные проценты, но и на общий размер начислений заработной платы. После превышения предельной величины для таких сотрудников изменяется налоговая ставка по удержанию страховых взносов.

Финансисты страны говорят о том, что именно наличие льготного процента до этой величины негативно влияет на бюджет.

Большая часть сотрудников в России не доходит за год этого порога, поэтому на их зарплаты работодатель оплачивает меньший процент взносов.

О том, что необходимо убрать или уменьшить предельную величину, говорили много раз. Такая мера позволит снизить размер дефицита бюджета или даже полностью ликвидировать его.

Сейчас идет рассмотрение вопроса полной отмены размера предельной величины базы, его снижение или отказ от индексации. Наименее болезненным для работодателей станет последний вариант — спустя несколько лет предельные значения из-за инфляции станут не такими весомыми, что будет изменять отчисления в ОПС постепенно, но и так же плавно позволит снижать дефицит бюджета.

Сроки уплаты и адресаты перечислений

Последние годы для работодателей был понятен механизм платежей — деньги в нужном размере перечислялись в конкретные фонды. Т.е. пенсионные в ПФР, медицинские взносы в ФОМС и отдельно в ФСС.

Сейчас система иная — средства необходимо направлять в налоговые органы, т.е. в ФНС. Исключением являются платежи на сотрудников, работающих во вредных или опасных условиях.

Эти средства по прежнему направляют в региональный ФСС по месту работы.

Причина изменения получателя понятна и закономерна. Перечисление всех средств в одно учреждение позволяет оценить реальные масштабы выплаченных взносов, а также дают возможность легко выявить частичных неплательщиков.

Иногда мелкие платежи и даже налоги компания платит, а серьезные проценты в ПФР не отправляет, не боясь даже штрафных санкций.

Теперь стало проще отслеживать таких «полудобросовестных» предпринимателей, к тому же у налоговой значительно эффективнее работает система удержания незаконно задержанных выплат, поэтому должников станет меньше, что положительно скажется на наполняемости бюджета.

Что касается сроков, то они индивидуальны для разных категорий плательщиков. Предприниматели, имеющие статус ИП и не обладающие сторонними работниками, обязаны выплачивать взносы не позднее 31 января при внесении всей суммы за год.

В случае ежеквартальный платежей необходимо вносить средства не позднее 15 числа месяца, следующего за датой окончания налогового периода. Т.е. квартал с января по март оплачивается не позднее 15 апреля и так далее.

Если же речь идет о наемном персонале при любой форме организации деятельности, то платежи на работников должны поступать ежемесячно до 15 числа следующего периода.

В целом система страховых взносов в 2019 году не была подвергнута серьезным изменениям. Повышение процентов пока под вопросом, снижение порога предельной величины базы тоже, а оплата платежей через налоговую уже не такое новшество. В целом бухгалтерии не нужно пугаться нововведений, пока еще они практически незаметны для опытных людей, поэтому не должны вызвать проблем с начислением.

Источник: http://god2019.net/straxovye-vznosy-v-2019-godu