Налоговый вычет через работодателя: документы, заявление, нюансы

В статье представлена информация: как получить налоговый вычет у работодателя, образец, заявления, документы в налоговую, вычет у нескольких работодателей.

Российские компании-работодатели в рамках предусмотренных законом механизмов могут оказывать содействие своим сотрудникам в получении налоговых вычетов. Каким конкретно образом? Что нужно сделать работнику, чтобы оформить вычет у работодателя?

Что представляет собой вычет от работодателя?

Налоговый вычет — это гарантированная законодательством РФ привилегия гражданина, которая может быть представлена:

- возможностью осуществить возврат из бюджета страны уплаченного подоходного налога или НДФЛ — в размере 13%;

- возможностью на законных основаниях не уплачивать соответствующий налог.

Частный случай второго варианта соответствующей привилегии — вычет, оформленный у работодателя.

Гражданин, осуществляя трудовую деятельность по договору, каждый месяц уплачивает подоходный налог со своей зарплаты.

Точнее, это делает не сам работник, а бухгалтерия фирмы: она в установленном порядке удерживает с зарплаты человека налог и перечисляет в бюджет государства.

В случае с применением вычета данное удержание не осуществляется, в результате чего человек получает на руки не только зарплату, но и сумму сверх нее — не перечисленный на законных основаниях налог.

Главное преимущество получения вычета от работодателя — возможность тратить больший объем заработанных денежных средств, не дожидаясь, пока их обесценит инфляция.

В свою очередь, подобный риск есть при первом варианте оформления вычета: возврат уплаченного налога из бюджета осуществляется по окончании года, в течение которого покупательная способность денежных средств может значительно уменьшиться.

Обязательно, чтобы гражданин работал в фирме, в которой он собирается получать вычет, по трудовому договору. Если он будет осуществлять деятельность по гражданско-правовому соглашению, то рассматриваемый механизм реализации права на вычет задействовать не получится.

Отметим, что не имеет значения то, какова продолжительность рабочего дня человека: тот факт, что он работает, к примеру, на полставки, не отменяет его права на оформление вычета у работодателя.

Самое, возможно, распространенное основание для получения налоговых вычетов в России — совершение расходов на покупку жилой недвижимости.

Оно дает право на получение вычета как по первой схеме — когда уплаченный подоходный налог возвращается из бюджета, так и по второй схеме — через работодателя.

Никаких разрешений гражданину при этом получать не нужно, главное — сделать выбор. После — осуществить ряд практических действий.

Рассмотрим их и ответим на вопрос: как получить налоговый вычет у работодателя при покупке квартиры.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Оформление вычета при покупке жилья через работодателя: основные документы

Прежде всего, нужно будет собрать документы для вычета. Таковые будут представлены, прежде всего:

- заявлением в Федеральную налоговую службу по установленной форме;

- договором купли-продажи квартиры;

- банковскими квитанциями, подтверждающими факт перечисления денежных средств за квартиру продавцу;

- свидетельством о собственности или актом приема-передачи квартиры.

Если для покупки квартиры был оформлен ипотечный кредит, то вычет можно получить и с него. Для этого потребуются такие документы как:

- кредитный договор;

- справка о размере уплаченных банку процентов.

Стоит отметить, что при оформлении вычета через работодателя не нужны:

- декларация по форме 3-НДФЛ;

- справка о зарплате по форме 2-НДФЛ.

В свою очередь, они требуются при первой схеме получения вычета — посредством возврата уплаченного налога из бюджета.

Оформление вычета: обращение в налоговую

Следующий шаг в оформлении вычета — передача всех указанных документов в налоговую по месту прописки. При этом, предварительно следует уточнить у специалистов ФНС, какие из соответствующих документов нужны в оригинале, а какие — в виде копии (возможно, нотариально заверенной).

В течение 30 дней после приема документов ФНС обязана предоставить гражданину специальное уведомление, которое удостоверяет право налогоплательщика на получение вычета через работодателя.

То, каким образом данное уведомление будет передано, лучше, опять же, уточнить в ФНС. Здесь 2 основных варианта: по почте или посредством личного вручения в налоговой инспекции.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

Скачать образец заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2015 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2015 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2016 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2015 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2015 года;

- с февраля по ноябрь 2016 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей.

При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д.

Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Резюме «Вопрос-ответ»

Можно ли оформить вычет за квартиру в виде возможности законной неуплаты НДФЛ?

Да, это вполне обычный правовой механизм, предусмотренный Налоговым Кодексом и другими нормативными актами. Никто не вправе отказать гражданину в желании получать вычет по соответствующей схеме.

Можно ли оформить вычет сначала у одного работодателя, а затем у другого?

Безусловно. Более того, при желании можно оформить вычет у нескольких работодателей одновременно — при условии, что сумма вычета будет распределена гражданином между отдельными фирмами, в которых он трудится.

Как долго выплачивается вычет за квартиру, оформленный у работодателя?

Вычет, представленный исчисленным и не уплаченным на законных основаниях подоходным налогом, перечисляется гражданину вместе с зарплатой до тех пор, пока сумма вычета не исчерпается или же до конца календарного года.

Источник: http://law03.ru/finance/article/nalogovyj-vychet-u-rabotodatelya

А не получить ли вычет на работе? какая в этом выгода?

Российское законодательство дает возможность выбрать способ возврата подоходного налога: вернуть НДФЛ через налоговую службу или получить налоговый вычет через работодателя.

Давайте рассмотрим в этой статье подробнее, в чем особенности метода получения возврата на работе и, главное, имеет ли смысл им пользоваться.

За что можно получить налоговый вычет

Воспользоваться правом на возврат подоходного налога можно в разных ситуациях:

- при покупке или строительстве недвижимости;

- при оформлении ипотечного кредита;

- при обучении или лечении;

- при наличии детей;

- и т.д.

Более подробно о существующих вычетах читайте в статье «Список, за что можно получить налоговый вычет».

Как же можно оформить и получить положенные деньги? Вариантов всего два:

- Возврат всей суммы целиком по окончании налогового периода (календарного года).

- Получение вычета частями каждый месяц с помощью работодателя.

Как видно, принципиальное отличие состоит именно в том, полностью или нет получает вычет налогоплательщик. Как это работает на практике?

Посмотрите это видео:

Пусть, как поется в песне, в нашем доме поселился замечательный сосед. Некто Степан Григорьевич Фролов в 2015 году купил квартиру и решил воспользоваться своим правом на налоговый вычет. У него есть 2 варианта.

Итак, в первом случае налогоплательщик выплачивает НДФЛ, а в следующем году возвращает его обратно, во втором случае – просто перестает отчислять налог государству. Какие еще особенности имеет второй способ оформления вычета?

Как получить налоговый вычет на работе

Для того, чтобы вернуть подоходный налог через работодателя (да и через налоговую), придется потрудиться и собрать пакет необходимых документов. Для каждого случая он особенный и об этом информацию можно найти в других статьях нашего сайта.

Еще раз кратко озвучим схему получения налогового вычета по месту работы:

- Собираем все стандартные документы, кроме декларации 3-НДФЛ и справки 2-НДФЛ.

- Подаем пакет документов в налоговую.

- Через месяц забираем из инспекции уведомление о праве на вычет.

- Пишем заявление на работе, прикладываем уведомление.

- Перестаем выплачивать подоходный налог с заработка до тех пор, пока не накопится присужденная сумма вычета. Это происходит с того месяца, в котором было подано заявление в бухгалтерию предприятия.

Как видим, нам необходимо как минимум дважды посетить налоговую инспекцию. Тогда в чем же преимущество такого способа возврата НДФЛ? А, может, есть еще какие-то недостатки? Давайте разбираться дальше!

Преимущества и недостатки

На работе проще и быстрее!

Главным достоинством возврата у работодателя является увеличение ежемесячного дохода, не прилагая к этому почти никаких дополнительных усилий. После оформления документов Вы будете совершенно официально получать полный оклад без отчислений. Неплохое подспорье, как вы считаете?

Кстати! А давайте посчитаем.

Преимущество очевидно: нет необходимости ждать нового календарного года, чтобы вернуть свои деньги. К оформлению документов можно приступить сразу же после возникновения ситуации, в которой вы получили право на вычет (например, сразу после покупки квартиры).

Другое преимущество состоит в том, что сокращается список документов, которые необходимо предоставлять в налоговые органы. Если вы планируете получать налоговый вычет у работодателя, вам нет необходимости оформлять декларацию 3-НДФЛ, да и справка 2-НДФЛ из бухгалтерии предприятия не потребуется.

Недостатки возврата НДФЛ на работе

Если Вы не хотите афишировать покупку новой квартиры, то Вам точно не нужно подавать документы на возврат в бухгалтерию. Ведь эта новость тут же станет известна всем работникам предприятия.

Источник: https://nalog-prosto.ru/nalogovyj-vychet-cherez-rabotodatelya/

10 вопросов про возврат (зачет) НДФЛ физическому лицу — статья

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу.

Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст.

78 НК РФ).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ).

То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.

2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е.

аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ.

В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%.

Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958).

Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п.

1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца).

Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@).

ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1).

Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления.

При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ).

О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ.

В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам.

То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса.

Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по ндфл?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Источник: https://school.kontur.ru/publications/1600

О возмещении ндфл, уплаченного иностранным работником

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

(Образец заявления)

Генеральному директору ООО «********»

Ф.И.О.

от _________________

ЗАЯВЛЕНИЕ

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму — ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения.

Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника.

Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента.

При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента.

Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений.

Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах.

Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ.

У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве.

С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.

Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

Источник: http://legallabor.ru/sobytiya-i-informatsiya/71-o-vozmeshchenii-ndfl-uplachennogo-inostrannym-rabotnikom

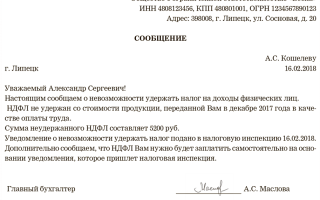

Удержание НДФЛ

Бухгалтер ошибся в исчислении НДФЛ — не удержал налог из заработка работника или удержал не в полной сумме. Что нужно сделать в этом случае, вы узнаете из статьи.

Организации, индивидуальные предприниматели, нотариусы и адвокаты, которые осуществляют выплаты физическим лицам, обязаны правильно и своевременно рассчитать, удержать и перечислить в бюджет НДФЛ (подп. 1 п. 3 ст. 24 НК РФ). Эти обязанности возложены на них как на налоговых агентов. Форма 3-НДФЛ образец заполнения вы можете найти перейдя по ссылке.

Ответственность налоговых агентов за не удержание НДФЛ

За невыполнение своих обязанностей налоговые агенты привлекаются к налоговой ответственности. Так, за неправомерное неудержание (неполное удержание) налога на доходы физических лиц согласно статье 123 Налогового кодекса налагается штраф в размере 20% от суммы, подлежащей удержанию, а за несвоевременное перечисление налоговый агент должен уплатить пени (п. 1 ст.

75 НК РФ). Пени рассчитываются за каждый календарный день просрочки в процентах от неуплаченной суммы НДФЛ. В отношении доходов в виде заработной платы исчисление периода просрочки начинается со дня, следующего за днем получения (перечисления) денежных средств для выплаты дохода.

Процентная ставка пени равна 1/300 ставки рефинансирования ЦБ РФ, действующей в период просрочки.

Что можно сделать для минимизации потерь от применения налоговых санкций? Только одно — постараться исправить ошибку.

Перечень и последовательность действий, производимых с целью исправления ошибки, приведшей к недоплате НДФЛ в бюджет, зависит от того, возможно ли удержание дополнительной суммы налога данным налоговым агентом или такой возможности у него нет.

Удержание НДФЛ: возможности налогового агента

Наличие возможности налогового агента удержать ставка НДФЛ из доходов физического лица определяется несколькими условиями.

Во-первых, между налогоплательщиком и налоговым агентом существуют договорные взаимоотношения, предполагающие выплату дохода. То есть работник не уволен, а продолжает трудиться и получать зарплату, исполнитель по гражданско-правовому договору исполняет согласованный объем работ за вознаграждение и т. д.

Во-вторых, договором предусмотрена выплата налоговым агентом дохода налогоплательщику в денежной форме, то есть вознаграждение осуществляется не только в натуральной форме.

В-третьих, сумма дохода, подлежащего выплате, достаточна для удержания НДФЛ. Соотношение суммы начисленных выплат, из которой удерживается налог, и суммы налога регулируется Налоговым кодексом. Сумма НДФЛ не должна превышать 50% суммы выплаты (п. 4 ст. 226 НК РФ).

В-четвертых, не завершены расчеты между налоговым агентом и физическим лицом по налоговому периоду, из доходов которого следует удержать НДФЛ. Например, заработная плата, начисленная за декабрь, выплачивается в январе следующего года.

В период до дня ее выдачи налоговый агент имеет возможность удержать НДФЛ. Позже этой возможности уже нет. Такой вывод следует из положений пунктов 3 и 4 статьи 226 Налогового кодекса.

Если обстоятельства складываются иным образом — из четырех выше перечисленных условий хотя бы одно не выполняется, налоговый агент не имеет возможности удержать НДФЛ из доходов налогоплательщика.

Пятый случай — смерть налогоплательщика, когда налоговый агент не имеет возможности удержать НДФЛ, в данной статье мы рассматривать не будем. Если налогоплательщик умирает, налог не может быть удержан. На основании статьи 44 Налогового кодекса в связи со смертью налогоплательщика обязательства по уплате НДФЛ прекращаются.

Рассмотрим порядок действий налогового агента, не полностью удержавшего НДФЛ с доходов физического лица.

Налоговый агент может удержать НДФЛ из доходов физического лица

Если налоговый агент на момент обнаружения недоплаты НДФЛ сохраняет договорные отношения с физическим лицом, выплачивает ему доходы в денежной форме, величина выплат удовлетворяет условиям пункта 4 статьи 226 Налогового кодекса и расчеты по налоговому периоду, к которому относится ошибка, не завершены, налоговый агент обязан удержать не полностью удержанный НДФЛ, перечислить его в бюджет, начислить пени и уплатить их. При этом налоговому агенту придется оформить ряд документов.

Фиксируем ошибку в бухгалтерской справке

В первую очередь факт выявления ошибки необходимо отразить в бухгалтерской справке. Может возникнуть вопрос, зачем создавать дополнительные бумаги? Постараемся ответить.

Прежде всего бухгалтерская справка нужна самому бухгалтеру как документ, описывающий факт, имеющий значение для бухгалтерского и налогового учета, для контроля взаимодействия между налогоплательщиком и налоговым органом.

Также она может потребоваться в случае проведения налоговой проверки для восстановления истории событий по исправлению ошибки, доказательства, что ошибка действительно обнаружена и исправлена самим налоговым агентом, а не налоговым инспектором.

На основании бухгалтерской справки производится доначисление НДФЛ, осуществляются дополнительные расчеты с налогоплательщиком и бюджетом, вносятся исправления в регистры бухгалтерского и налогового учета. Рассмотрим содержание бухгалтерской справки в данном случае. В этом документе следует:

- описать суть ошибки, дату, когда она была допущена, и ее причину;

- дать правильный вариант расчета НДФЛ и зафиксировать дату осуществления пересчета;

- обозначить сумму НДФЛ, которую необходимо доначислить;

- указать, с каких доходов налогоплательщика и когда будет произведено удержание доначисленной суммы НДФЛ;

- привести расчет суммы пеней за просрочку перечисления налога в бюджет;

- установить дату перечисления в бюджет недоимки и пеней по НДФЛ;

- предложить корректирующие записи для регистров налогового и бухгалтерского учета.

Составление бухгалтерской справки рассмотрим на примере.

Пример 1

В межрасчетный период 18 января 2011 года менеджеру по продажам ООО «Пирамида» Н.Г. Галушко была выплачена доплата к пособию по временной нетрудоспособности, предусмотренная системой оплаты труда на предприятии, в сумме 4530,77 руб. По ошибке бухгалтера эта сумма не была включена в состав облагаемого дохода работницы за январь 2011 года.

Заработная плата за вторую половину января была выплачена 5 февраля 2011 года. С суммы доплаты к пособию по временной нетрудоспособности не был начислен и не был удержан налог в сумме 589 руб.

Ошибка обнаружена 28 февраля 2011 года, когда работнице была выдана материальная помощь на приобретение лекарственных средств. Приказом директора материальная помощь назначена в сумме 1200 руб. Необходимо составить бухгалтерскую справку.

Решение

Образец бухгалтерской справки смотрите ниже.

Образец бухгалтерской справки об удержании НДФЛ

Уведомлять ли налогоплательщика?

Согласно части 1 статьи 136 Трудового кодекса при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему, а также о размерах и об основаниях произведенных удержаний и, конечно, об общей денежной сумме, подлежащей выплате. Это извещение осуществляется путем выдачи работнику расчетного листка. Его форма утверждается работодателем (ч. 2 ст. 136 ТК РФ).

Готовить специальный документ, уведомляющий работника об ошибке, которая устраняется в течение налогового периода, не имеет смысла. Налоговое законодательство не вменяет налоговому агенту такой обязанности.

Отдельное уведомление об удержании из начисленного дохода недоимки по НДФЛ может понадобиться для информирования физического лица, не связанного с налоговым агентом трудовыми отношениями. Например, когда получатель дохода — исполнитель по гражданско-правовому договору. Ему может быть направлена просто копия бухгалтерской справки.

Вправе ли налогоплательщик воспротивиться удержанию недоимки и заплатить ее самостоятельно?

Если налоговый агент имеет возможность удержать исчисленный налог, то обязан это сделать. Налогоплательщик не вправе решать вопрос о самостоятельной уплате НДФЛ, если это прямо не указано в Налоговом кодексе.

Платим НДФЛ и пени

Разберемся, как при погашении задолженности по НДФЛ составить платежные документы.

Платежное поручение на уплату НДФЛ. Поля платежного поручения заполняются в порядке, который установлен приказом Минфина России от 24.11.2004 № 106н.

В поле 101 (верхняя правая часть бланка) указывается двузначный показатель статуса налогоплательщика. При перечислении НДФЛ указывается код 02 — налоговый агент.

В поле 104 (нижняя часть бланка) отражается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов РФ.

В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, в котором находится налоговый агент.

В поле 106 указывается основание платежа: ТП — платежи текущего года.

В поле 107 указывается налоговый период, за который доплачивается налог в случае самостоятельного обнаружения ошибки в расчете налога и добровольной уплаты доначисленного НДФЛ. Например, МС.01.2011 — месячные платежи за январь 2011 года.

В поле 108 платежного поручения проставляется ноль (0).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно ЗД) в поле 109 платежного поручения проставляется ноль (0).

В поле 110 платежного поручения указывается показатель типа платежа: НС — уплата налога или сбора.

Платежное поручение на уплату пени. При перечислении пени за просрочку платежа применительно к нашему примеру в платежном поручении следует указать соответствующий КБК, в поле 106 «Основание платежа» — ТП, в поле 107 «Налоговый период» — МС.01.2011, в поле 108 и 109 проставляются нули, в поле 110 «Тип платежа» — ПЕ.

Образец оформления платежного поручения

Отметим, что, если налоговому агенту удалось исправить допущенную ошибку и удержать НДФЛ в полной сумме, придется уплатить только пени, от штрафа он освобождается.

Дополнительные записи в регистрах налогового учета НДФЛ

С 2011 года налоговые агенты обязаны вести учет доходов физических лиц, исчисленного и удержанного налога в новом регистре налогового учета. Причем его форма должна быть разработана налоговым агентом самостоятельно.

Перечень информации, которая должна быть отражена в регистрах налогового учета по НДФЛ, приведен в пункте 1 статьи 230 Налогового кодекса.

В № 1 журнала «Зарплата» за этот год опубликован образец налогового регистра по учету НДФЛ — налоговая карточка. В № 2 дан порядок ее заполнения. В этом налоговом регистре будут показаны исправления, касающиеся ошибок, допущенных в расчете НДФЛ в 2011 году.

После проведения исправительных операций их необходимо отразить в регистре налогового учета НДФЛ.

Перечисление недоимки произведено в течение налогового периода. Показатели указываются в графах тех месяцев, когда проведены операции. Покажем это на примере.

Пример 2

Воспользуемся данными примера 1. Налоговая база за январь 2011 года занижена на 4530,77 руб. — на сумму доплаты к пособию по временной нетрудоспособности. Недоимка по НДФЛ в сумме 589 руб. образовалась в январе 2011 года, выявлена в феврале, перечислена в марте. Необходимо отразить операции в карточке налогового учета, разработанной по образцу из журнала «Зарплата», № 1, 2011.

Решение

Дополнительные записи на сумму доплаты к пособию по временной нетрудоспособности 4530,77 руб. должны быть показаны в графе «Январь»:

- в таблице 7 «Доходы, облагаемые по ставке 13%»;

- в таблице 9 «Сумма облагаемых доходов»;

- в таблице 11 «Облагаемая база».

Доначисление НДФЛ в сумме 589 руб. покажем в графе «Январь» таблицы 12 «НДФЛ по ставке 13%», там же укажем дату доначисления — 28.02.2011.

Источник: https://www.Zarplata-online.ru/art/131518-ndfl-ne-uderjan-kak-ispravit-oshibku

Возврат излишне удержанного подоходного налога агентом

Возврат подоходного налога нужно осуществить, когда налог с доходов физического лица был рассчитан и удержан в большей, чем необходимо, сумме.

Также возврат НДФЛ возможен при возникновении права на вычет, связанного с покупкой жилья, оплатой обучения и прочими условиями, оговоренными в НК РФ.

Разберем, как вернуть подоходный налог через своего работодателя, в нашей статье.

За что возвращают подоходный налог (13 процентов)

Возвращение подоходного налога налоговым агентом: общий порядок действий

Возврат подоходного налога на детей

Как вернуть НДФЛ при возникновении права на вычеты, предусмотренные НК РФ

Срок возврата (возмещения) подоходного налога

За что возвращают подоходный налог (13 процентов)

Наиболее распространенной причиной возврата 13% налога (НДФЛ) является его излишнее удержание работодателем. Как правило, налог возвращается с суммы зарплаты в случае его неправильного расчета, а также возврата выплаченных отпускных при увольнении. В соответствии с п. 1 ст. 231 НК РФ в подобной ситуации налог возвращает налоговый агент.

Еще одной причиной возврата налога может послужить право человека на вычет — социальный или имущественный.

Это происходит, когда налогоплательщик расходует свои средства на приобретение квартиры или дома, учебу (собственную или близких), лечение (также собственное или близких родственников).

Вернуть подоходный налог в оговоренных ситуациях закон разрешает и у работодателя, и в налоговой инспекции.

Помимо описанных случаев, НК РФ допускается произвести возврат подоходного налога, если налогоплательщик участвует в дополнительных программах НПФ по формированию пенсионных накоплений.

Это подразумевает внесение средств по договору за себя или близких членов семьи в целях увеличения будущей пенсии. С внесенных средств (что должно быть подтверждено документально) налогоплательщику разрешается осуществить возврат подоходного налога (пп.

4, 5 ст. 219 НК РФ) исключительно в налоговой инспекции по завершении года.

Возвращение подоходного налога налоговым агентом: общий порядок действий

При обнаружении счетных ошибок или возврате части отпускных действия работодателя и работника должны производиться в следующем порядке:

-

Работодатель уведомляет сотрудника о том, что из его зарплаты был удержан налог в большем, чем было необходимо, размере (п. 1 ст. 231 НК РФ). Уведомление формируется в свободной форме и передается налогоплательщику.

-

Работник пишет заявление на возврат НДФЛ, адресованное налоговому агенту (работодателю), с указанием реквизитов своего банковского счета, ведь подобные операции выполняются только безналичным способом.

-

Заявление передается работодателю.

-

Работодатель должен непременно вернуть сумму налога после получения заявления. Сделать это можно несколькими способами: перечислить денежные средства на счет сотрудника или принять их в счет уменьшения последующих сумм НДФЛ.

Если сотрудник брал отпуск заранее, после этого увольняется и возвращает излишне уплаченные отпускные, то сумма удержанного НДФЛ подлежит перерасчету, так как произошло фактическое уменьшение его дохода. В этой ситуации порядок возврата подоходного налога будет таким же, как выше, но без возможности зачета переплаты НДФЛ на будущие доходы.

Возврат подоходного налога на детей

Возврат 13% налога на детей осуществляется в организации, где трудится налогоплательщик. При занятости человека на нескольких предприятиях вычет производится только в 1 месте, выбранном им самим.

Работник пишет заявление на возврат и прикладывает к нему копию свидетельства о рождении. При необходимости нужно представить также копию справки об инвалидности (если ребенок является инвалидом) и оригинал справки из учебного заведения об обучении (если ребенок старше 18 лет, но еще не достиг 24-летнего возраста).

В случае если сотрудник намерен получить двойной вычет, ему следует представить документы в подтверждение того, что он является единственным родителем, или принести заявление от 2-го родителя, в котором последний отказывается от положенных ему налоговых вычетов.

Возврат подоходного налога можно произвести и через налоговую инспекцию, подав туда декларацию 3-НДФЛ и приложив к ней заявление на возврат, справку 2-НДФЛ (оригинал) и перечисленные нами выше документы (п. 4 ст. 218 НК РФ).

Как вернуть НДФЛ при возникновении права на вычеты, предусмотренные НК РФ

Как уже было отмечено, возврат подоходного налога осуществляется посредством получения следующих вычетов:

-

имущественного (ст. 220 НК РФ), связанного с приобретением земли или жилья;

-

социального (ст. 219 НК РФ), связанного с тратами на лечение или учебу.

Возврат подоходного налога с таких расходов производит налоговый орган, который принимает документы и устанавливает право налогоплательщика на получение вычета. В инспекцию должны быть представлены:

-

правильно оформленная декларация 3-НДФЛ;

-

справка 2-НДФЛ;

-

документы, удостоверяющие, что человек имеет полное право на вычет (договор на лечение или образование, документы, подтверждающие внесение средств за лечение, обучение или приобретаемое жилье, свидетельство о регистрации и т. д.).

Более подробно о полном перечне документов для каждого вида вычета можно узнать из НК РФ.

В соответствии с новым законодательством с 2016 года сотрудник может получить оба вида вычетов у работодателя на основании уведомления, выдаваемого ФНС. Это означает, что возврат подоходного налога произойдет не сразу в денежном выражении, а путем уменьшения налогооблагаемой базы на сумму указанного в уведомлении вычета.

Пожертвования или расходы на участие в программах по увеличению будущей пенсии также дают возможность получить социальные вычеты, но их компенсация возможна только через налоговую инспекцию.

Срок возврата (возмещения) подоходного налога

Работодатель при удержании НДФЛ в большем, чем требовалось, размере должен произвести возврат подоходного налога работнику за 3 месяца с момента получения заявления. В противном случае он уплатит сотруднику еще и проценты (ст. 231 НК РФ).

Источник: https://buhnk.ru/ndfl/vozvrat-izlishne-uderzhannogo-podohodnogo-naloga-agentom/