Расчет отпускных в 2018 году по-новому: примеры расчета

Отпускные в 2018 году рассчитывают с учетом Положения о порядке исчисления среднего заработка, утвержденного постановлением Правительства РФ от 24.12.2007 № 922. Новый закон, меняющий данный порядок, не принят.

При расчете отпускных в 2018 году влияют:

- период расчета;

- коэффициент среднего количества дней, отработанных в 2018 году;

- средняя зарплата работника;

- продолжительность отпуска;

- стаж работы.

Расчета отпускных в 2018 году: показатели для расчета

Продолжительность отпуска. Стандартная продолжительность ежегодного отпуска — 28 календарных дней. Воспользоваться правом на отпуск может сотрудник, оформленный только по трудовому договору.

Отпуск предоставляется в соответствии с графиком отпусков на2018 год или в другое время по соглашению с руководством.

Сотрудник также может оформить отпуск спустя первые 6 месяцев работы и досрочно уйти в отпуск в случае:

- предстоящего декретного отпуска или после него;

- усыновления ребенка в возрасте до 3 месяцев;

- сотруднику еще нет 18 лет.

Важно помнить, что кроме ежегодного оплачиваемого отпуска сотрудник имеет право на получение отпуска без содержания (ст.128 ТК РФ). В этом случае рассчитывать ничего не нужно, но отпуск без содержания более 14 дней влияет на рабочий год и стаж, за который сотруднику положен ежегодный оплачиваемый отпуск.

Сотрудник принят на работу 2 февраля 2016 года. Рабочий год — период с 1 февраля 2016 года по 31 января 2018 года. Отпуск без содержания — 30 дней. Рабочий год, за который полагается 28 дней отпуска, — с 1 февраля 2016 по 16 февраля 2018 года (корректировка на 16 дней).

Рабочий год и количество фактических дней отпуска, причитающихся сотруднику, влияют на сумму резерва оплаты отпусков.

Записка-расчет о предоставлении отпуска сотруднику (фрагмент)

Расчетный период для отпускных. Для расчета отпускных необходимо взять предыдущие 12 месяцев и фактически отработанное в них время. Компания может установить иной расчетный период (например 6 или 3 месяца), закрепив его в коллективном договоре, но это не должно ухудшать положение сотрудников и уменьшать сумму отпускных.

Для сотрудников, принятых в середине года и отработавших период частично, учитывается фактически отработанное время.

Дни, исключаемые из расчетного периода

Необходимо исключить дни, в которых сотрудник находился на больничном, в декретном отпуске, отпуске по уходу за ребенком. Полный перечень таких периодов определен пунктом 5 Положения (утв. Постановлением № 922).

Источник: https://digivi-cctv.ru/nalogi-i-vyplaty/raschet-otpusknyx-v-2018-godu-po-novomu-primery-rascheta

Расчет отпускных в 2018 году — 2018

Отпуск является одним из самых долгожданных периодов в трудовой жизни любого гражданина РФ.

Российское законодательство защищает интересы всех трудоустроенных лиц, поэтому в нем четко прописано, что работник, который заключил с руководством фирмы трудовой договор, каждый год имеет право на 28 календарных дней отдыха, и не менее 14 из них должны составить непрерывный период. Так что делить отпуск можно не более чем на два этапа.

В законодательстве также прописано, что форма сотрудничества с компанией не важна – отпуска предоставляются совместителям, сезонным работникам, тем, кто работает по срочному договору и сотрудникам-надомникам.

Главное, чтобы отношения с работодателем были оформлены в виде договора.

Безусловно, отправиться на заслуженный отдых приятно, но еще приятнее уйти в отпуск не за свой счет, а получить перед ним положенную выплату в виде отпускных.

Помимо законных дней отдыха, вы имеете право и на денежную выплату

Система, регулирующая расчет отпускных, в России давно устоялась, и в 2018 году не предусмотрено никаких существенных инноваций в данном вопросе.

Любой бухгалтер с легкостью рассчитает отпускные для сотрудника, который отработал весь год без больничных и пропусков, получая стабильный оклад без вычетов или дополнительных начислений.

Тем не менее, незначительные изменения в бухгалтерских подходах иногда внедряются, поэтому давайте разберемся, как нужно проводить расчет отпускных выплат в 2018 году.

Что нужно учесть при выплате отпускных в 2018 году?

Проводя подготовку к расчету отпускных выплат, бухгалтер должен учесть следующие моменты:

- при вычислении значения среднедневного заработка нужно учесть коэффициент, на который был индексирован оклад сотрудника в прошлом году;

- важно помнить, что сейчас уплата подоходного налога с полученных средств происходит не в сам день, когда они были начислены, а в последний день месяца, в котором была совершена данная операция. Кроме того, не забывайте о новой отчетной форме для таких операций – 6-НДФЛ;

- согласно действующим нормам, отпускник должен получить положенные ему выплаты за три дня до того, как он фактически уйдет на отдых.

Порядок расчета отпускных выплат

Прежде всего, выплаты, положенные работнику, зависят от величины его среднего дневного заработка, который начислялся в расчетном периоде.

Обычно данный период составляет 12 месяцев, так как в российской практике мало кто уходит в отпуск через полгода, хотя в трудовом договоре может быть прописан и такой пункт.

Если расчет отпускных подходит под вышеописанный случай, то формула, которой пользуется бухгалтер, выглядит максимально просто:

Где:

- СДЗ– сумма среднего дневного заработка;

- ЗП– сумма оклада, полученная отпускником в расчетном периоде;

- 12– количество месяцев в году. Бывают ситуации, когда работник уходит в отпуск, протрудившись на фирме или в организации меньше 12 месяцев – например, через 6 или 10. В этом случае в формулу нужно подставить соответствующее значение. Отдельно следует упомянуть, что время, в которое сотрудник фактически не работал, вычитается из расчетного периода. Согласно российскому законодательству, к периодам вычета относятся дни организованных забастовок, стачек, неоплачиваемых отпусков (в том числе декретных и по уходу за детьми), простоев, которые произошли по вине самого сотрудника, а также выходные и государственные праздники.

- 29,3– среднее число дней, приходящихся на один рабочий месяц. Напомним, что еще несколько лет назад данный показатель составлял 29,4.

Среднее число рабочих дней в месяц для расчетов в 2018 году составит 29,3

В конечном итоге, полученное значение нужно умножить на то число дней, которое работник проведет в отпуске, чтобы получить сумму для начисления отпускных выплат.

Расчет отпускных с учетом больничных и отгулов

Отдельно нужно рассмотреть случаи начисления отпускных, которые относятся к индивидуальным, ведь каждый работник может взять неделю больничного, или же написать заявление на отгулы в силу личных обстоятельств. Такие периоды следует вычесть из указанной выше формулы.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Рассмотрим гипотетическую ситуацию. Например, сотрудник Иванов взял больничный лист на период 2-12 апреля 2018 года, пропустив десять дней работы. Всего в апреле 30 дней, а значит, Иванов был на рабочем месте на протяжении 19 дней апреля. Суммарный расчет календарных дней выглядит так:

Подставляем полученный результат в вышеприведенную формулу, чтобы получить значение среднедневного заработка Иванова:

Кроме того, за время работы сотрудника его оклад может быть подвергнут индексации, а значит, в наших расчетах следует отобразить и этот коэффициент. Его можно найти путем деления суммы оклада после повышения на сумму оклада до момента процедуры индексирования.

Сумма отпускных зависит от количества отгулов, которые вы брали

Например, на протяжении 10 месяцев Иванову начислялся ежемесячный оклад в 20000 рублей. Потом предприятие повысило вознаграждение для своих сотрудников, вследствие чего Иванов стал получать уже 25000 рублей.

На больничные Иванов не ходил и дней за свой счет не просил на протяжении всего года. Исходя из всех имеющихся данных, коэффициент индексации рассчитывается путем простого деления 25000 на 20000, то есть 1,25.

Если подставить его в формулу, то расчеты среднедневного заработка примут такой вид:

Умножив данное значение на число дней отпуска Иванова, получим сумму, которую ему нужно будет начислить. Например, если Иванов идет в отпуск на 28 дней, ему нужно выплатить 23890 рублей и 78 копеек.

Отпускные при дополнительных начислениях

Бывают ситуации, когда работникам в течение предотпускного периода была начислена премия или дана надбавка за класс, выслугу, особую сложность работ.

Все эти выплаты необходимо учесть при проведении расчета сумм отпускных выплат. Например, если работник премируется ежемесячно, то сумму премии нужно приплюсовать к зарплате.

Однако если в каком-то месяце премирование проходило два раза, то в расчет можно включить лишь одно из них.

Решение о том, какая именно премия будет отражена в расчете, принимает работодатель или его представитель в виде главного бухгалтера.

Сумму одноразового премирования нужно разделить на число месяцев, которые учтены в расчете, а полученный результат приплюсовать к месячной зарплате. Однако премии берутся в расчет, только если они относятся к текущему календарному периоду.

Например, если Иванову в 2018 году была выдана премия за работу в 2017, то в расчете отпускных эта сумма не учитывается.

Будьте внимательны: не каждая премия повысит сумму ваших отпускных!

Выплаты, которые не учитываются

Бухгалтерам нужно помнить, что существуют категории выплат, которые не включаются в расчет отпускных. К числу таких позиций относятся:

- разовые начисления, связанные с командировками или особыми поручениями, а также премирование вследствие сделанных изобретений или рационализаторских предложений;

- выплаты, начисленные работникам к праздничным датам и юбилейным дням, поощрения за активную общественную работу;

- выплаты социального характера, к числу которых относятся пенсии, субсидии, пособия по инвалидности;

- выплаты, которые предприятие начисляет работникам для санаторного отдыха, включая оплату билетов и питания;

- поощрение, начисленное за получение призового места на конкурсе или соревновании;

- компенсации за приобретение спецодежды, обуви или средств гигиены, а также их стоимость в случае, если они выдаются самой фирмой.

(0 оценок)

Loading…

Источник: https://ya2018.com/economy/raschet-otpusknyh-2018/

Отпускные 2018: в чем отличия от прошлогодних расчетов

Вместе с теплой погодой начался и сезон трудовых отпусков. Основные изменения расчета отпускных пришлись «на межсезонье» – октябрь 2017 г. , а позже они уточнялись . Давайте сравним нормы и подходы, применяемые в расчетах до и после этих изменений.

1. В случае если работник принят в организацию не с 1-го числа, не торопитесь исключать этот месяц из расчета отпускных.

Работнику, который отработал у нанимателя менее года, отпускные рассчитывают исходят из заработка за полные месяцы, отработанные до ухода в отпуск.

Раньше полным считали месяц, в котором работник состоял в штате организации все календарные дни, с 1-го до 1-го числа.

Так, если работник был принят в организацию 3-го числа (понедельник), этот месяц в расчет отпускных не принимали, даже если 1-е и 2-е числа выпадали на нерабочие дни.

Действующей нормой определено, что полным является месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка или утвержденному графику работ (сменности), а также дни его отсутствия в соответствии с законодательством, в случаях сохранения среднего заработка в размере 100% .

Поясним, о чем идет речь. Например, первые дни месяца являются выходными. В связи с этим работник трудоустроился с первого рабочего дня по графику и отработал все запланированное рабочее время. Такой месяц будет считаться полным.

Так, если говорить о распространенной пятидневке (с выходными в субботу и воскресенье), то в общем случае полными могут стать в случае трудоустройства:

— со 2-го числа:

в 2017 году – май и октябрь;

в 2018 году – апрель и май;

— с 3-го числа:

в 2017 году — апрель;

в 2018 году – сентябрь и декабрь;

— с 4-го числа в 2017 году – июль.

Обратите внимание, объявленные переносы могут повлиять на признание месяца полным. В этом отношении показателен январь 2018 г. Так, для пятидневки первый рабочий день выпадает не на 2-е число (вторник), а на 3-е (действует перенос на 20 января).

В случае когда организация следует объявленному переносу, для работника, принятого 3 января, этот месяц не станет полным. Причина – на такого работника не распространяется перенос (2 января он еще не состоял в штате организации), и соответственно все рабочие дни (22 дня), предусмотренные графиком пятидневки, он не отработает.

Похожая ситуация складывается из-за переносов и в отношении нынешнего июля .

2. Исключать ли из расчета месяц с днями отпуска за свой счет, предоставленного по ст. 190 ТК, зависит не от нанимателя, а от уровня заработка работника в этом месяце.

Социальный отпуск без сохранения зарплаты на основании ст. 190 ТК предоставляется по желанию работника. Уважительность причины оценивает наниматель. При этом обязанности предоставить такой отпуск у него нет. Исходя из этого ранее к компетенции нанимателя относили и решение вопроса, оставлять или исключать месяц с таким отпуском в расчете отпускных.

Теперь в отношении отпуска, предоставленного по ст. 190 ТК, применяется такой же подход, как и в отношении иных законодательно предусмотренных социальных отпусков за свой счет.

На заметку

Согласно законодательству социальные отпуска без сохранения зарплаты предоставляются в следующих случаях:

— по семейно-бытовым причинам, для работы над диссертацией, написания учебников и по другим уважительным причинам ;

— по желанию отдельных категорий работников ;

— по инициативе нанимателя ;

— для обучения ;

— на время службы в резерве .

Если работнику в соответствии с законодательством был предоставлен отпуск за свой счет, то решение об исключении такого месяца из расчета отпускных напрямую зависит от уровня заработка работника в этом месяце, а не от воли нанимателя.

Если окажется, что заработок в таком месяце ниже заработка полных месяцев периода, принимаемого для исчисления отпускных, то из расчета месяц исключается.

И наоборот, месяц, в котором отпуск за свой счет не стал причиной низкого заработка, следует оставить в расчете .

3. Применение поправочных коэффициентов теперь не зависит от роста оплаты труда в целом по организации.

Корректировать заработок при расчете отпускных должны все наниматели без исключения, если в периоде, принятом для расчета отпускных, или в месяце, на который приходится отпуск, повышались (в зависимости от условий оплаты труда и категории работников):

— тарифный оклад (ставка);

— тарифная ставка 1-го разряда;

— базовый оклад.

В прежней норме (до 01.10.2017) значилось, что заработок для отпускных осовременивают, если «…в организации произошло повышение…» вышеуказанных элементов оплаты труда.

Поэтому трактовалось, что обязанность корректировать заработок работника-отпускника возникает у нанимателя при условии, что такое повышение произошло в целом по организации или определенной группе работников (например, всем рабочим (служащим) или структурному подразделению) .

В действующей норме речь ведется о повышении вышеназванных величин не в организации, а у работников. Соответственно теперь поправочные коэффициенты следует применять в том числе в случае, если оклад (ставка) вырос у отдельных работников .

4. Если работник переведен на иную должность, зарплата по прежней должности осовременивается исходя из оклада, действующего в месяце, предшествующем месяцу перевода.

Казалось бы, текст нормы о порядке расчета поправочного коэффициента работнику, который в течение периода, принятого для исчисления отпускных, трудился на разных должностях (по разным профессиям), не претерпел существенных изменений. Так, определено, что поправочные коэффициенты в этом случае исчисляются пропорционально отработанному времени отдельно до и после изменения должности .

Наряду с этим подход к порядку расчета поправочного коэффициента теперь иной. Суть отличий сводится к тому, какой именно оклад (ставку 1-го разряда) использовать в качестве базы для расчета коэффициента в отношении прежней должности, а именно действующий:

— в месяце ухода в отпуск, — применялся ранее;

— в месяце, предшествующем изменению должности (профессии), — применяется в настоящее время.

Отличия этих двух подходов к расчету поправочного коэффициента рассмотрим на примере.

Пример.

Источник: https://ilex.by/otpusknye-2018-otlichiya-ot-proshlogodnih-raschetov/

Расчет отпускных в 2018 году — примеры правильного расчета

Расчет положенных для каждого устроенного официально человека отпускных осуществляется в 2018 году по новым правилам. Я сотрудник отдела кадров и начисление отпускных является моей прямой обязанностью.

Отлично понимаю, насколько этот вопрос важен для каждого человека, потому решила посвятить этому вопросу отдельную статью. Это тем более важно по той причине, что в 2018 году в этом вопросе были приняты определенные изменения. Я расскажу не только обо всех нововведениях, но приведу несколько примеров правильно проведенного расчета законных дней ежегодного отпуска.

Статья будет полезна не только частным лицам, получающим официальную зарплату и отпускное содержание, но сотрудникам бухгалтерии, особенно начинающим.

Правила расчета

При вычислении положенных по закону выплат важно опираться на один главный принцип – общий размер денежных средств прямо зависит от получаемого за крайний год заработка.

Это перечисляемая сотруднику з/п на основной должности и от общего объема отработанных в установленном временном периоде дней.

Современный руководитель любого предприятия по закону обязан выплатить сотруднику отпускную компенсацию строго за три полных календарных дня до официальной даты выхода.

Чтобы рассчитать точную сумму, необходимо правильно определить общее расчетное время рабочего процесса и среднюю зарплату специалиста, работающего в компании или на более крупном предприятии. Итак, что поменялось в операциях по определению общего размера отпускных в 2018 году и как грамотно проводить расчетные операции?

Непосредственно по расчетным операциям ничего нового установлено и принято не было. Считать компенсацию на отдых требуется по установленным законам ТК и по специальному положению, утвержденному правительственным постановлением РФ.

Время отпускного отдыха обозначено в специальном приказе официального руководителя о предоставлении положенного отпуска. Согласно современным законам, произвести оплату требуется за все прописанные в запросе дни. Праздники в список официальных отпускных не вносятся, и перечисление платы за них проводится по иной схеме.

Что касается стандартных выходных, попадающих на отпуск, то здесь обязательно нужно начислять отпускные. Производится также оплата за еженедельные выходные, перенесенные Правительственным приказом по причине их совпадения с ежегодными праздниками. Размер среднего уровня оплаты труда прямо зависит от начисленных специалисту денежных выплат и от общего числа дней, зафиксированных в отчете.

Вычисление ежедневной оплаты

Специалисты официального кадрового отдела и частные лица задаются вопросом, какая сумма вносится при расчете получаемого ежедневно заработка для последующего определения размера перечислений?

Требуется учитывать положенные выплаты, официально предусмотренные специальной законной схемой, регулирующей оплату трудовой деятельности, произведенной в натуральном и в обычном денежном варианте. Сюда специалисты относят такие перечисления:

- Разнообразные доплаты за трудовую деятельность.

- Обычная официальная з/п.

- Периодические денежные надбавки за неблагоприятные условия трудовой деятельности.

Необходимо знать, что не существует особых границ по суммам ранее принимаемых во внимание денежных перечислений. Исключением являются годовые и выгодные премии по кварталам. Если подобные выплаты были перечислены за временной отрезок, что не был обработан, размер перечислений разбивается строго пропорционально ранее отработанным за отчетные месяца суткам.

Существуют конфискации, не учитываемые при выявлении ежедневной з/п. Среди них отмечаются суммы, официально начисленные из ежемесячной з/п и не касающиеся напрямую платы за производимую трудовую деятельность. Сюда можно отнести:

- Дополнительного плана поддержку;

- Компенсацию командировочной поездки;

- Возврат средств за выход на больничный;

- Возврат ранее потраченных средств за проезд;

- Непосредственно сами отпускные перечисления.

Например, официально устроенный работник предприятия планирует отдыхать 7 полных дней. Размер денежных выплат за отчетное время равен 390 тысяч. Сюда входят такие дополнительные начисления, как пособие за выход на больничный – 5000 р и 8000 р за деловую поездку. Оплата за день начисляется из 377 тысяч – больничные и стандартные командировочные возмещения не будут приняты при расчете.

Дни официального отчетного времени

Период отчета для выявления положенных отпускных составляет, как и раньше, полные 12 месяцев, идущих перед временем, когда начинается отдых. Если человек, запланировал поездку в ноябре, например, отчетным будет отрезок времени с 1 ноября прошлого года по 31 октября. Существует несколько иных правил вычисления времени проведения отчета:

- Если работник устроился совсем недавно и не проработал положенное по закону время, период будет начинаться со дня официального трудоустройства до крайнего дня того месяца, что предшествует отдыху;

- Некоторые предприятия самостоятельно устанавливают свой собственный временной период проведения отчетов. Тщательно соблюдаются правила и делается все для максимального улучшения работы и отпускного провождения времени сотрудников;

- Если человек не выходил на отдых, если не брал больничный, бухгалтерский отдел посчитает, что установленное время было официально отработано в полном положенном режиме.

Если трудоустроенный человек не посещает рабочее место, если ранее возникали определенные исключаемые из положенного отчета периоды, оплачиваемые по установленной дневной з/п временной отрезок будет считаться по закону отработанным частично. Тогда определение дней будет высчитываться по системе:

Дни в выработанных месяцах требуется определять по особой схеме вычислений:

Что касается количества суток в частично отработанных месячных периодах, то здесь все определяется так:

Полученный в вычислениях итог требуется округлить до такого показателя, при котором после запятой присутствует не больше двух цифровых показателей. Потом потребуется сложить дни в полностью выработанных по всем трудовым правилам месяцах и в тех, что были отработаны частично.

Законом предназначенные выплаты просчитываются строго с учетом получаемой з/п и особенностей работы одного конкретного специалиста. Если организация достаточно крупная, у кадрового отдела и бухгалтерии могут возникнуть сложности по причине приличного объема работ.

Недочеты и ошибки допускать категорически запрещено. Это чревато спорами не только с работниками, но также с проверяющими из ИФНС, трудовой инспекции и фондов.

Чтобы полностью исключить их из расчетной практики, важно очень внимательно подходить к положенным отчетным операциям.

Возможные ошибки

Как уже отмечалось выше, ошибки при осуществлении расчетных операций могут повлечь за собой достаточно серьезные последствия для всей фирмы или предприятия и руководства в целом.

Одной из распространенных является неправильное определение отчетного времени для начисления отпускных. Именно эту проблему стоит рассмотреть и изучить максимально подробно.

Из общего отчетного периода полностью убираются временные отрезки:

- Декретный отпуск с одновременным полным сохранением официального заработка.

- Получение выплат по временной нетрудоспособности.

- Полное отсутствие необходимости в выполнении рабочих процессов по вине официального работодателя или по иным, внезапным, ни от кого не зависящим основаниям.

- Работающий в компании специалист официально не принимал участие в возникшей забастовке, но по ее причине не имел возможности производить положенные работы.

- Использование дополнительных полностью или частично оплачиваемых дней, связанных с уходом за больными детьми.

- Человек отстранялся от положенной работы с частичной или полной выплатой з/п или совсем без нее.

Существует огромное множество иных, не менее распространенных ошибок, требующих обязательного обращения на них внимания и четкого соблюдения правил и требований при проведении расчетов:

- Принятие временного периода менее полных 12 месяцев серьезно ухудшает общее положение в работе и отдыхе сотрудника. Чтобы предотвратить подобную ошибку, бухгалтерам стоит проводить расчет дважды – на основании 12 месяцев и опираясь на времени, установленном внутренними трудовыми нормативными актами фирмы;

- Включение в проводимый расчет отпускных неправильно проведенных начисленных выплат за определенный период. Во избежание такого сбоя не требуется включать во внимание средний заработок за день при вычислении отпускных. Это правило распространяется в случае, если они не являются заработной платой или официальным начислением средств за труд. Желательно внести в локальные акты компании выплаты, которые напрямую используют при расчете выплат. Некоторые руководители вносят это в специальное принятое на предприятии официальное положение относительно оплаты труда;

- При расчете положенных выплат на отпуск были приняты во внимание все премии, ранее начисленные сотрудникам в установленном расчетном времени. Здесь нужно помнить, что в сумму отпускных нельзя вносить никаких премий, за полным исключением трудовых и тех средств, что ранее были предусмотрены законными нормативными актами;

- Неграмотное применение коэффициента повышения в процессе расчета положенных отпускных. Его можно использовать при повышении окладов у всех без исключения сотрудников компании или ее структурного официального подразделения.

Если несмотря на предостережения в процессе выполнения денежных операций все же была допущена ошибка, потребуется разобраться, в чем она заключается, завышена или же существенно занижена была сумма. Во втором случае все понятно, сотруднику просто выплачивается недостающая сумма.

Если же сумма выплаты была завышена на основании нарушения норм законодательства, с удержанием недостающей суммы из зарплаты автоматически возникнут проблемы. От сотрудника в подобной ситуации потребуется получить специальное согласие. При его получении из очередной зарплаты просто удерживается положенная сумма. При отсутствии согласия,проблему можно будет решить только через суд.

Примеры расчетов отпускных в 2018 году

Чтобы процесс расчета отпускных был более-менее понятен, стоит рассмотреть несколько примеров, зависящих от особенностей возникшей ситуации.

Если отчетное время полностью отработано

Средняя з/п за день здесь рассчитывается по следующей простой и понятной формуле:

Например, с 9 июля специалист выходит в отпуск ровно на 14 дней. Отчетным периодом здесь является отрезок с 1 июля прошлого года по 30 июня этого. Сумма выплат равна 546 тысяч. Расчет денежной выплаты — Дневная з/п — 546 000 : 12 : 29,3 = 1552,9 р. Размер отпускных денежных выплат — 1552,9 х 14 дней = 21 740,6 р.

Если за отчетное время наблюдались небольшие перерывы

Здесь дневная средняя з/п определяется по формуле:

Например, с 6 августа профессионал уходит отдыхать на полные 14 дней. Отсчет времени начинается с 1 августа предыдущего года и заканчивается 31 июля. Это время было отработано человеком не полностью, сотрудник находился в отпуске без обеспечения с 2 по 8 октября. Общий размер выплат за отчетный период равен 520 тысяч.

Итак, рассчитаем, сумму положенных отпускных. Специалист отработал целиком 11 месяцев и частично октябрь. Общее количество дней, отработанных в октябре равно 24. На этом основании можно сделать определенный вывод, что общее количество дней в отчетном времени стало равно 344,98 = 29,3 х 11 мес + 29,3 : 31 дн х 24 дн.

Согласно проведенным расчетам, средний дневной заработок для определения суммы отпускных составил 1507,33 руб = 520 000 : 344,98. Общая сумма отпускных составит 21 102,62 = 1507,33 руб х 14 дней.

Подводя итоги

Рассчитав положенные суммы отпускных начислений, работодатели обязаны выдать средства непосредственно перед отпуском, примерно за три-четыре дня до даты отъезда. Если четко следовать правилам начисления отпускных и срокам их перечисления, можно будет не опасаться штрафов за нарушение сроков и разных судебных споров.

Источник: https://grazhdaninu.com/trud/otpusk/raschet-i-primeryi.html

Как рассчитать отпускные в 2018 году?

В недавнем прошлом вышел закон, по которому изменился порядок расчёта отпускных. Рассмотрим, новые правила и формулу, по которой вычисляется размер отпускных.

Изменения 2018 года

Во-первых, согласно постановлению правительства в 2018 г. в РФ для расчёта отпускных установлен коэффициент – 29,3. Он эквивалентен количеству дней, отработанных работником в прошедшем расчётном периоде. Кроме того, изменения коснулись некоторых частей выплат. Теперь из расчёта суммы отпускных исключаются:

- больничные;

- общая сумма командировочных;

- социальные пособия и материальная помощь;

- компенсационные надбавки, к которым относятся транспортные расходы, сотовая связь, питание и иные виды компенсационных выплат.

В расчёте производится учёт следующих выплат:

- основная часть оплаты труда;

- премиальный фонд;

- надбавки за категорию сотрудника;

- доплаты за стаж, сложность и т. п.;

- стимулирующие надбавки (к примеру, за качественно выполненную работу).

Определяем средний заработок

По статье №114 ТК России во время отпуска за работником сохраняется должность и средний уровень заработка.

Соответственно, чтобы рассчитать величину отпускных, прежде всего, нужно вычислить размер среднего заработка сотрудника. Он исчисляется из расчётного периода, составляющим один год до начала отпуска (стандартный вариант).

Исключением являются применение особого расчётного периода, он устанавливается по усмотрению работодателя.

Формула расчёта

Сумма среднего заработка может вычисляться двумя способами, в зависимости от того отработал ли сотрудник расчётный период в полом объёме или нет. В первом случае используется следующая формула:

СЗ = СВ ÷ СРП ÷ К,

где:

- СЗ – средний уровень заработка за рабочий день;

- СВ – общая сумма выплат за 12 мес. или в соответствии со сроком особого расчётного периода;

- СРП – срок расчётного периода (год или срок особого расчётного периода);

- К – коэффициент (29,3).

Если сотрудник полностью не отработал расчётный период, к примеру, при первом отпуске в период от полугода работы до года, то применяется другая формула:

СЗ= СВ ÷ К * ОД + ОДН,

где:

- СЗ – средний заработок за один рабочий день;

- СВ – общая сумма выплат, произведённых за отработанный период;

- К – коэффициент (29,3);

- ОД – количество дней, отработанных в полном объёме;

- ОДН – количество дней, которые отработаны в неполном месяце (например, сотрудник устроился на работу 5 апреля, соответственно учитывается количество дней неполного месяца с 5 по 31 апреля).

Вычислив средний заработок по одной из вышеприведённых формул, нужно рассчитать отпускные. Это делается следующим образом:

О = СЗ * КДО,

где:

- О – сумма отпускных;

- СЗ – средний заработок;

- КДО – количество дней отпуска.

Для удобства вычисления отпускных можно использовать онлайн калькулятор расчёта.

Пример

Рассмотрим наглядный пример расчёта по правилам 2018 года:

Петров П.П. с 29.08.2018 г. уходит в отпуск. Согласно его заявлению срок отпуска – 14 дней. Общая сумма выплат без учёта больничного листа и компенсации проезда за 12 месяцев составила 382 000 руб.

Сумма заработка за день = 382000 руб.÷ 12 месяцев ÷ 29,3, что составляет 1086, 46 руб.

Сумма отпускных = 1086, 46 руб. * 14 дней, что составляет 15210,44 руб.

Источник: https://mypravo.ru/kak-rasschitat-otpusknye-v-2018-godu/

Онлайн калькулятор отпускных в 2018 году:правила и порядок расчета

Работникам, отправляемым в оплачиваемые периоды отпуска, полагается выплата установленных сумм. Чтобы определить размер отпускных, специалист должен следовать утвержденной методике или использовать калькулятор отпускных в 2017 году. Калькулятор онлайн чаще всего применяется в малых фирмах, где отсутствуют профессиональные специалисты.

Рассчитать отпускные на онлайн калькуляторе

На предприятии отпуска предоставляются согласно утвержденному на данный год графику. Если в нем отражается точная дата ухода и возвращения работника из отпуска, то этого документа достаточно для формирования приказа на предоставление данного отдыха.

Если же в нем отражается только месяц, то от работника обязательно нужно запрашивать заявление о предоставлении отпуска. Заявление также необходимо, когда работнику предоставляется период отдыха впервые или вне очереди.

Приказ на отпуск является основным бланком, на основании какого производится исчисление и выдача отпускных.

Отделом кадров в момент формирования распоряжения может выписываться записка расчет на размер отпускных. Далее, записка-расчет о предоставлении отпуска работнику форма Т-60 передается в бухгалтерию, где бухгалтер с учетом содержащейся в ней информации рассчитывает причитающиеся работнику суммы за отдых.

Дальше по данным, содержащимся в записке, производится оформление платежных документов.

Внимание! Если выдача отпускной выплаты осуществляется наличными средствами, то выписывается РКО или платежная ведомость. При безналичной выдаче на размер отпускных формируется реестр платежей, либо платежное поручение.

Расчет отпускных онлайн калькулятор используется для определения основного и дополнительных отпусков, а также исчисления компенсации за неотгулянные периоды времени при увольнении.

При ежегодном оплачиваемом отпуске

Ñòîïêè ðîññèéñêèõ ðóáëåé ñ êàëüêóëÿòîðîì

Приступая к исчислению сумм отпускных субъекты бизнеса должны брать данные о зарплате сотрудника за предшествующий год. В качестве периода расчета можно выбрать и другой временной промежуток.

Однако, в этом случае придется производить вычисления сразу по двум методикам, и между ними выбирать получившийся наибольшим результат.

Рассматриваемый онлайн калькулятор отпускных предназначен для периода расчета, равного одному году.

Сначала происходит исчисление размера средней зарплаты за один день с учетом данных за выбранное время, которое в соответствии с правилами участвует в определении отпускных:

СЗПден = (ЗП1+ЗП2+…+ЗП12) / 12 / 29, 3

При этом исключаются согласно Постановлению № 922 из таких сведений оплата дней болезни, размеры ранее начисленных отпускных и прочие иные выплаты, предусмотренные данным актом.

Корректировать нужно не только суммовые показатели, но и количество дней принимаемых к расчету. Если сотрудник в течение года уже уходил в отпуск — то исключаются дни этого отдыха, если были дни по листку нетрудоспособности — то вычесть надо и их, и т. д.

Внимание! Брать месяц в полном объеме (делить полученную сумму сразу на 12) нельзя. В этом случае знаменатель будет равен сумме за полные месяцы и месяцы с учетом коэффициента корректировки.

Поэтому месяцы, в каких существовали подобные периоды, необходимо скорректировать с учетом значения среднего количества календарных дней в месяце. Оно является постоянной величиной и равно 29,3.

| РасКоэф | = | Число дней, относящихся к времени работы (с выходными) | / | Число дней по календарю в месяце | * | 29,3 |

Отпускные, начисляемые работнику при выходе его на такой период отдыха будут равны:

СумОтп = СЗПден * Количество отпускных дней

Для определения сумм по дополнительному отпуску, если он полагается работающему в компании на основании нормативных актов госорганов или же в соответствии с положениями внутренних документов, либо трудовым соглашением, необходимо применять выше рассмотренные формулы.

Многие специалисты объединяют в один общий период основной и дополнительный отпуск, это также дает возможность рассчитать отпускные онлайн.

Компенсация за неиспользованный отпуск при увольнении

Сотрудник, который трудоустроен в организации, может в любой момент уволиться, подав необходимое заявление. При этом если у него на этот момент есть непотраченные дни отпуска, то исходя из их количества определяется компенсация за них.

В законе указано, что за каждый проработанный месяц сотруднику положено 2,33 дня для отдыха. При расчете учитывается, что когда за месяц было выработано менее 15 дней, то он вообще не используется, а если более 15 дней — учитывается как целый.

Какое количество у работника осталось таких дней определяет специалист по кадрам, и отражает их в записке-расчете. При расчете окончательной суммы к выдаче, она должна включать расчеты при увольнении по собственному желанию.

Порядок определения компенсации не имеет отличий от принципа определения отпускных по обычному отпуску. Для этих целей удобно применять калькулятор расчета отпуска.

Сначала нужно рассчитать средний размер заработка, это выполняется так:

СЗПден = (ЗП1+ЗП2+…+ЗП12) / 12 / 29, 3

В ситуации, когда в каком-то месяце работников были отработаны не все дни, то нужно выполнить расчет нового коэффициента, вместо 29,3:

| РасКоэф | = | Число дней, приходящихся на время работы (с выходными) | / | Число дней по календарю в месяце | * | 29,3 |

Таким образом, размер компенсации будет составлять:

СумКомп = СЗПден * Количество неиспользованных дней

Сроки перечисления отпускных

Действующее законодательство определяет, что субъект бизнеса должен перечислить своему работнику, который уходит в отпуск, рассчитанный размер отпускных не позже 3-х дней до начала его отдыха.

В ситуации, когда обозначенный день перечисления будет выступать как выходной либо праздник, передвигать ее вперед запрещено. При возникновении этого, нужно выполнить перечисление заранее.

Когда работник написал и передал заявление на отпуск сразу перед желаемой датой ухода, то закон дает возможность компании произвести расчет и выдачу сумм отпускных в срок 3-х дней с момента оформления указанного заявления.

Категорически запрещается нарушать срок выплаты отпускных для того, чтобы осуществить выдачу вместе с авансом либо зарплатой.

Также в законе не указан верхний предел перечисления отпускных. Таким образом, организация может произвести расчет и выдачу этой суммы заранее, не дожидаясь когда наступят закрепленные 3 дня. К примеру, это можно произвести за 2 недели, сразу с уведомлением работника о предстоящем уходов в отпуск.

Если ожидается, что работник вскоре покинет организацию из-за увольнения, либо ему предстоит сокращение, все равно переносить выплату запрещается.

В этой ситуации отпускные обязательно выдаются не позже 3 дней до момента ухода в отпуск, а оставшиеся перечисления — в установленное для них время. К примеру, компенсация за неиспользованный отпуск при увольнении — в заключительный день работы.

Законодательством определены штрафы для случаев, когда субъект бизнеса не соблюдает сроки выдачи отпускных.

Их размер установлен:

- от 30 до 50 тыс. руб — для организации;

- от 10 до 12 тыс. руб — для ответственного должностного лица;

- от 1 до 5 тыс. руб — для предпринимателя.

Внимание! Если работодатель уже не в первый раз допускает нарушение сроков, и уже ранее нес за это наказание, то сумма налагаемых на него штрафных санкций может быть значительно увеличена.

В связи с тем, что отпускные выплаты относятся к доходу работника, на них нужно начислить налог НДФЛ, удержать его при выплате и перечислить в бюджет. Работник должен получить при выдаче уже сумму без налога.

Размер ставки определяется гражданством работника:

- Для россиян действует ставка 13%;

- Для иностранцев используется ставка 30%.

Сумму рассчитанного налога нужно отправить в бюджет в завершающий день того месяца, когда она была рассчитана. Если указанный день будет выходным либо праздничным, то выплату можно будет перенести на ближайший следующий рабочий день.

Размеры отпускных выплат, а также удержанные с них налоги нужно включать в отчет 6-НДФЛ. Если выдача отпускных для разных сотрудников была сделана в различные дни, то каждый такой случай показывается в отчете новой строкой. При выплате в один день данные можно объединять.

Заполнение отчета выполняется по следующей схеме. В строках 100 и 110 проставляется дата выплаты отпускных. В строке 120 нужно записать заключительный день месяца, когда нужно отправить налог в бюджет. Строки 130 и 140 содержат размер отпускных и удержанный с них налог НДФЛ.

Взносы в ПФР и на ОМС с отпускных

После того, как произведен расчет суммы отпускных, на нее нужно также начислить взносы в социальные фонды.

Это необходимо сделать на следующие выплаты:

- Оплата ежегодного отпуска;

- Оплата дополнительных дней отпуска за особые условия трудовой деятельности;

- Оплата учебного отпуска, если работник вместе с выполнением трудовых обязанностей обучается в ВУЗе;

- Прочие виды отпусков, которые могут предоставляться сотрудникам согласно нормативных документам организации.

Однако на некоторые виды оплаты отпусков производить начисление взносов нельзя.

К таким ситуациям относятся:

- Оплата дополнительных дней отпуска пострадавшим при аварии на ЧАЭС и ликвидаторам аварии;

- Время отдыха, которое предоставлено работнику для лечения полученной во время исполнения обязанностей профзаболевания либо травмы.

Внимание! Сумма выданных отпускных является одним из видов доходов работника. Поэтому, при расчете размера выплаты в фонды они должны включаться в общую базу.

Сделать это необходимо в том же месяце, за который произведено начисление. Перечисление взносов в бюджет нужно выполнить до 15 числа месяца, который следует за месяцем их определения.

Источник: https://biznessproffi.ru/servisy/kalkulyator-otpusknyh.html

Начисление ндфл с отпускных в 2018 году примеры расчета новый закон

При этом работник, согласовав свое желание с работодателем, имеет право разбить свой отпуск на несколько частей.

Важно при этом помнить, что одна из таких частей должна быть не менее 14 дней (Читайте также статью ⇒ Отпуск в рабочих днях в 2018 году (пример расчета отпуска в рабочих днях)). Отпуск учитывают в календарных днях, при этом не имеет значение попадают ли в этот период выходные дни.

Важно! Продлить отпуск сотрудник может только за счет праздничных дней, которые приходятся на период его отпуска. Примеры расчета отпускных Пример 1 Рассмотрим пример, когда работником в расчетном периоде отработаны все 12 месяцев: Петрова О.П.

написала заявление на отпуск с 1 по 28 марта 2018 года. Оклад Петровой составляет 45 000 рублей, ежемесячная премия 5 000 рублей. Определяем расчетный период: с 1 марта 2017 года по 28 февраля 2018 года.

Когда платить ндфл с отпускных в 2018 году

Рассчитаем средний заработок: (45 000 + 5 000) х 12 / 12 = 50 000 рублей. Отпускные будут следующими: 50 000 / 29,3 х 28 = 47 781,51 рублей.

На руки Петрова получит отпускные за вычетом НДФЛ, то есть 41 569, 97 рублей Пример 2 Теперь рассмотрим пример, когда расчетный период сотрудником отработан не полностью: Иванов И.И.

устроился на работу 10 октября 2017 года.

Определяем расчетный период: с 10 октября 2017 года по 30 апреля 2018 года. Разбиваем при этом взятый период на месяцы, отработанные полностью и не полностью.

Расчет отпускных в 2018 году

К таким выплатам относят те суммы, которые работнику выплачиваются согласно трудовому договору, то есть оклад, премии, надбавки. Но есть и исключаемые выплаты.

К ним относятся все социальные пособия, а также выплаты компенсационного характера, то есть оплата проезда, сотовой связи, питания и т.д (Читайте также статью ⇒ График отпусков правила составления на 2018 год). Особое внимание при учете выплат стоит обратить на премии.

Те премии, которые выплачиваются по итогам месяца учитывают в 100% размере, а квартальные или годовые премии разбивают пропорционально отработанному количеству дней. Также при расчете нужно учесть повышение окладов в организации, которые производились с учетом инфляции.

В этом случае при расчете учитывают коэффициент индексации оклада.

Продолжительность отпуска Обычная продолжительность отпуска составляет 28 дней.

Расчет отпускных в 2018 году. примеры расчета

В некоторых случаях (например, если женщина скоро уходит в декрет, имеет ребенка младше трех месяцев или трудится по совместительству) — уже через три месяца.

Как рассчитывается отпуск в 2018 году — напрямую зависит от количества отработанных дней.

Даже тогда, когда сотрудник полностью отработал 12 месяцев, из расчета отпускных исключаются периоды болезни, длительность всех командировок и предоставленных отпусков.

ВажноПолный перечень смотрите в пункте 5 Положения под № 922. Чтобы не высчитывать число дней вручную, законом было установлено среднемесячное количество календарных дней, равное 29,3. Если сотрудник полностью отработал год, число дней по нему будет равно:

Предположим, что другой сотрудник проработал только полгода — с января по июнь включительно.

Из них десять календарных дней он был на больничном листе (например, в марте).

403 forbidden

При этом тот месяц, в котором работник уходит в отпуск в расчет не берется, а месяц, с которого начинается расчетный период принимают тот месяц, который предшествует началу отпуска (Читайте также статью ⇒ Неиспользованный отпуск: компенсация или утрата в 2018 году). Следует иметь ввиду, что в расчетный период все дни за предшествующие 12 месяцев включать не нужно. К примеру, когда устроился на работу сотрудник только в середине года, в расчет нужно брать только те дни, которые им фактически отработаны.

Кроме того, некоторые дни их расчетного периода нужно будет исключить. Это дни, когда сотруднику начислялись пособия или когда в работе были перерывы, связанные с простоями или забастовками. Расчетный период может быть как меньше календарного года, так и больше него.

Особенности оплаты подоходного налога с отпускных в 2018 году

ВниманиеНапример, Семенов работает 7 месяцев в компании и уходит в отпуск, значит, расчетным периодом будут только 7 месяцев. Его трудовой стаж на других предприятиях в расчет не принимается.• Уйти в отпуск можно только после минимум 6 месяцев работы.

• Крайний срок уплаты НДФЛ с отпускных – последний день месяца, когда деньги были перечислены работнику. Исходя из этих новшеств, давайте посмотрим, как будет фактически выглядеть расчет отпускных по-новому в 2018 году (примеры расчета вы также найдете ниже).

Формула для расчета отпускных в 2018 году выглядит следующим образом: Сумма отпускных = Среднедневной заработок сотрудника х Количество дней отпуска Из формулы вытекает, что самое главное – это правильно высчитать среднедневной заработок служащего.

И в этом процессе уже необходимо применять новый закон и делать расчет с учетом последних изменений.

Расчет отпускных в 2018 году: новый закон

Формула для расчета среднего заработка следующая: СДЗ = В / Др, где В – выплаты, которые начислены сотруднику за расчетный период и учитываются при расчете; Др – количество дней в расчетном периоде, которые учитываются при расчете. Расчетный период Под расчетным периодом понимают то время, за которое учитывают выплаты сотруднику. За расчетный период принимают либо один из периодов:

- Стандартный, то есть 12 месяцев, которые предшествуют тому месяцу, в котором работник уходит в отпуск;

- Особый, когда стандартный период заменяется другим периодом, выбрать который работодатель вправе по своему усмотрению.

Важно! Для расчета отпускных учитывают выплаты за стандартный расчетный период, либо за особый период. Стандартный период зависит от того в каком месяце у сотрудника начинается отпуск.

Когда платить ндфл с отпускных в 2018 году (срок уплаты)

Исключение составляют начисления за время перерывов, положенных для кормления ребенка;

- больничные, пособия по беременности и родам женщинам;

- оплату выходных дней для ухода за детьми-инвалидами, инвалидами детства;

- выплаты простоев, когда работник не работал по вине предприятия или по причинам, которые не зависят от работодателя и самого сотрудника.

В целом порядок начисления отпускных в 2018 году претерпел лишь несущественные изменения. Но так как в законы периодически вносятся поправки, кадровые специалисты и бухгалтеры должны своевременно их отслеживать, смотря новые редакции законов и комментарии к ним. Это позволит избежать ошибок, незапланированных проверок и множество других проблем.

Вернуться назад на Расчет отпускных 2018Расчет отпуск бухгалтеры делают постоянно. Проверьте, как сделать расчет отпускных в 2018 году по-новому, а пример расчета на цифрах поможет вам быстрее разобраться и не запутаться в сложных ситуациях. В качестве основного источника порядка расчет отпускных бухгалтер использует правила, утвержденным постановлением Правительства № 922.

Вот основные нюансы, которые бухгалтер должен учитывать при расчете отпускных в 2018 году: • Коэффициент среднего количества дней в месяце теперь – 29,3.• При определении годового дохода сотрудников нужно учитывать коэффициент индексации, если повышение зарплаты коснулось всего коллектива.• Если сотрудник работает в организации менее 11 месяцев, то расчетным периодом для него будет фактически отработанное время.

- с работников – резидентов РФ (лиц, пребывающих на территории страны не менее 183 календарных дней за период 12 месяцев) – 13%;

- с нерезидентов РФ – 30%.

Подоходный налог перечисляется в инспекцию ФНС по месту учета организации-работодателя. Важное исключение: НДФЛ с сотрудников обособленного подразделения компании перечисляется по месту его нахождения.

Ненадлежащее выполнение работодателем обязанностей налогового агента наказывается штрафом в размере 20% неперечисленной либо неудержанной суммы налога.

Срок перечисления Срок, когда платится НДФЛ с отпускных, был изменен законом № 113-ФЗ от 02.05.2015 г.

Например, более чем 12 месяцев расчетный период устанавливается в тех случаях, когда у работника в течение года меняется зарплата, либо исключить из периода нужно слишком много дней.

Когда для расчета используют особый расчетный период, отпускные рассчитывают двумя способами: стандартным и особым.

То есть бухгалтеру нужно сравнить сумму, полученную при расчете за 12 месяцев, предшествующих отпуску, с суммой, полученной при особом способе расчета.

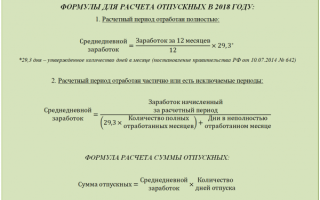

Расчет отпускных в 2018 году: примеры расчета среднедневного заработка (СДЗ) сотруднику, отработавшему год.

Если расчетный период отработан полностью и отпуск предоставлен в календарных днях, средний дневной заработок определите по формуле: Средний дневной заработок = Заработок, начисленный за расчетный период : 12 : Среднемесячное число календарных дней (29,3) Расчет отпускных в 2018 году, примеры расчета Следующее, что требуется принять во внимание, производя расчет отпускных — это количество дней отпуска. Как правило, работнику полагается 28 календарных дней отпуска в год. При этом 14 дней должны использоваться непрерывно, а еще 14 можно разбивать по усмотрению сотрудника. Чтобы произвести расчет, нужно количество предполагаемых дней отпуска умножить на среднедневной заработок (СЗД). Например, первый работник, отработавший год, решил уйти в отпуск на 28 дней.

Источник: http://advocatus54.ru/nachislenie-ndfl-s-otpusknyh-v-2018-godu-primery-rascheta-novyj-zakon/

Отпускные в 2018 году

Любой занятый в производстве гражданин с нетерпением ждет отпуска. Государство защищает интересы своих граждан, поэтому каждому трудоустроенному лицу предоставляется право на ежегодный отпуск на период в 28 календарных дней.

Но не все лица знакомы с бухгалтерскими нюансами: сколько нужно проработать, чтобы получить оплачиваемый отпуск, какие выплаты учитываются при расчете отпускных и многие другие моменты. Кроме того, систематически внедряются незначительные изменения в бухгалтерской деятельности.

Поэтому узнать о том, как рассчитываются отпускные в 2018 году, будет интересно каждому.

Как начисляются отпускные в России

Любой сотрудник, проработавший на предприятии шесть месяцев, имеет право на оплачиваемый отпуск. Его размер составляет 28 календарных дней, половина из которых должна быть использована неразрывно.

При начислении отпускных должны учитываться следующие моменты:

- Положенные выплаты отпускник должен получить за три дня до дня выхода в отпуск.

- С учетом последних изменений уплата подоходного налога производится в последний день месяца, а не в день начисления отпускных, как это было ранее.

- Необходимо учитывать коэффициент индексации к прошлогоднему окладу сотрудника при расчете среднедневной зарплаты.

В расчет среднего заработка для отпускных включаются следующие выплаты:

- заработная плата;

- доплаты;

- надбавки за особые трудовые условия.

Не нужно брать во внимание при расчете отпускных:

- социальные выплаты;

- платежи, не предусмотренные системой оплаты труда (материальная помощь, двойная оплата за работу в выходной и прочее);

- выплаты, начисленные за исключаемый период, т.е. период, в котором работник не трудился (суточные, отпускные, пособия)

Как рассчитать отпускные

Отпускные рассчитываются исходя из среднемесячной заработной платы сотрудника. Формула для расчета будет выглядеть следующим образом:

Умножая полученное значение на число дней, которое сотрудник решил провести в отпуске, получаем сумму отпускных.

Это стандартная формула расчета отпускных. Но существуют и частные случаи расчета. К ним относятся ситуации, когда сотрудник отработал не весь год. Причиной такого положения вещей могут быть:

- сотрудник пришел недавно и отработал только шесть месяцев;

- работник был в декретном отпуске;

- отпускник долгое время был на больничном;

- человек брал множество отгулов за свой счет.

В этом случае за основу расчета берется временной промежуток, в течение которого сотрудник фактически работал.

И вторым важным моментом, который необходимо учитывать при выплате отпускных за неполный отработанный год, является продолжительность отпуска. Она будет пропорциональна отработанному времени.

| Отработанный период | Количество недель отпуска |

| год (12 месяцев) | 4 недели (28 дней) |

| 9 месяцев | 3 недели |

| 6 месяцев | 2 недели |

Т.е. на каждый отработанный квартал сотрудник получает по неделе отпуска.

Что может повысить сумму отпускных + онлайн калькулятор

Если работник регулярно получает премию, то эти суммы могут значительно увеличить отпускные. Хорошим подспорьем будет и крупная премия, начисленная в предотпускной период. Но следует иметь в виду, что премия должны быть начислена за текущий календарный год, а, например, не за прошлый.

Судя по последним новостям, сейчас каждый человек может самостоятельно подсчитать свои отпускные. Для этого имеются специальные онлайн калькуляторы.

Для расчета суммы отпускных достаточно ввести информацию о периоде отпуска и сумме заработной платы. Калькулятор учитывает все нюансы, поэтому в его форме имеются ячейки, в которые можно ввести при необходимости периоды исключения, данные о повышении заработной платы и прочие сведения.

В заключение можно ознакомиться с видео, в котором рассказывается когда выгоднее идти в отпуск.

Источник: http://zakony-2018.ru/otpusknye-v-2018-godu/

Как рассчитать отпускные: порядок и правила расчета в 2018 году по Трудовому кодексу, формула, коэффициент, пример правильного начисления

Каждому наёмному работнику положено минимум раз в год получить отпуск и основательно отдохнуть. Работодатель должен не только предоставить ему такую возможность, но и выплатить отпускные. Их расчёт производится строго по закону и отражается в документах.

Как правильно рассчитать отпускные: порядок и правила расчёта, что изменилось в 2018 году

В современном обществе отпуск наёмным работникам положен практически в каждом государстве. Но его продолжительность отличается в разных странах. Российское законодательство в этом плане одно из самых лояльных.

Продолжительность оплачиваемого отпуска в разных странах отличается

В Трудовом кодексе (ТК) РФ вопросы продолжительности отпуска, продления или разделения его на части установлены в главе 19. Там же регулируется и длительность работы в компании, достаточная для получения отпуска.

Количество отпускных дней

Статья 115 ТК даёт каждому наёмному работнику право раз в год отдыхать 28 календарных дней. Если среди этих дней оказываются государственные праздники, то они исключаются из расчёта и отпуск становится немного длиннее.

Для отдельных профессий и отраслей деятельности (ст. 120 ТК РФ) предусматривается более длительный отпуск или дни, присоединяемые к основному отпуску.

Таблица: кому положен дополнительный ежегодный отпуск

Время предоставления отпуска

Для получения отпуска первый раз на новом месте работы нужно проработать не менее полугода.

ТК предусматривает категории сотрудников, которым можно получить отпуск, не отработав шесть месяцев. Это:

- работники моложе 18 лет;

- женщины перед уходом в декретный отпуск или сразу после декретного отпуска;

- работники, усыновившие ребёнка (детей) в возрасте до 3 месяцев.

Отпуск несовершеннолетним и занятым на работе с вредными условиями должен предоставляться ежегодно. Остальных запрещается не отпускать в течение двух лет подряд (ст. 124 ТК РФ).

Денежной компенсацией разрешается заменять только часть ежегодного отпуска, превышающую 28 дней (ст. 126 ТК РФ). Работник может использовать очередной отпуск сразу целиком или отдельными частями (ст. 125 ТК РФ).

Единственное условие: одна часть отпуска в течение года не должна быть короче 14 календарных дней.

Нестандартным является случай, когда работник заболел, будучи в отпуске, обратился к врачу и оформил больничный. Тогда он может пробыть в отпуске дольше на столько дней, сколько он официально болел (ст. 124 ТК РФ). В этом случае отпускник может договориться с работодателем перенести дни отпуска, которые он проболел, на другой период.

Формула расчёта суммы отпускных

Расчёт сумм для включения в отпускные нужно проводить в соответствии со ст. 139 ТК РФ. Начинаем с определения среднедневного заработка. Для этого:

- берутся суммы всех начислений оплаты работнику за трудовую деятельность за каждый из 12 месяцев, предшествующих месяцу начала отпуска;

- полученную сумму делят на 12 месяцев и на среднемесячное число календарных дней. Это число является фиксированным и составляет 29.3 дня;

- если год отработан не полностью, суммируется весь заработок и делится на количество дней. Оно рассчитывается так:

- количество полных отработанных месяцев умножаем на 29,3,

- к этому добавляется количество дней, отработанных в неполных месяцах.

Для расчёта оплаты отпускных используются специальные формулы

Среднедневной заработок умножают на количество дней отпуска. Это и будет сумма отпускных. Из неё высчитывается подоходный налог, а то, что останется после вычета налога, будет оплатой за дни очередного отпуска, которые и получит работник перед уходом.

Если расчёт проводится для сотрудника из категории персонала, для которого по ТК РФ длительность отпуска определяют в рабочих днях (например, это судьи), то сумму начисленной оплаты делим на рабочие дни шестидневной рабочей недели, установленные рабочим календарём за те же 12 месяцев.

Отметим, что с 1 мая 2018 года изменился порядок расчёта отпускных для низкооплачиваемых сотрудников, которые получали ежемесячный заработок меньше МРОТ. Для таких работников отпускные нужно рассчитывать исходя не из фактического заработка, а из расчёта ежедневного заработка, исчисленного из действующего МРОТ.

Видео: отпускные — расчёт, начисление, выплата

Какие доходы учитываются при расчёте отпускных

Доходы, включаемые в отпускные, подчиняются правилам расчёта средней заработной платы. Они определены в Постановлении Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

При расчёте отпускных учитывают все суммы, которые входят в систему оплаты труда:

- оклад;

- оплату сдельной работы;

- выплаты процентов от продажи товаров или оказания услуг, комиссионные;

- премии по положению о премировании;

- регулярные надбавки (региональные, за стаж, квалификацию, вредные условия труда и т. д.);

- гонорары и авторские вознаграждения;

- заработную плату, выданную в неденежной форме.

Премии, начисляемые за месяц, включают полностью, а квартальные или годовые премиальные выплаты сначала делят на число дней премиального периода, а затем умножают на дни премиального периода, отработанные сотрудником в месяцы, включённые в расчёт отпускных.

Есть суммы, которые не включают в расчёт отпускных:

- социальные выплаты и материальную помощь (оплата питания, отдыха, обучения);

- компенсационные выплаты, например, оплату сотовой связи, проезда и т. д.

Видео: расчёт отпускных по закону

Как рассчитываются отпускные при увольнении

Ст. 127 ТК РФ даёт право каждому сотруднику (кроме тех, кого работодатель увольняет за действия, отражённые в ст. 81 ТК РФ, например, за прогул или хищение) заявить письменно о том, что он намерен уволиться, отгуляв перед этим неиспользованные дни отпуска. Тогда днём увольнения считается последний день отпуска.

Если работник просто увольняется по любому предусмотренному ТК основанию, бухгалтер при расчёте производит ему дополнительно начисление оплаты за дни отпуска, которые сотрудник не использовал.

Подготовка к расчёту отпускных начинается с определения количества дней отпуска, уже использованных сотрудником за последний рабочий год.

Число неизрасходованных дней отпуска подсчитывают делением длительности отпуска на 12 и умножением результата на число месяцев, оставшихся до конца рабочего года этого сотрудника.

Начисляют оплату за неиспользованные дни по таким же формулам, как если бы просто предоставляли отпуск. Отпускные выплачивают сотруднику одновременно с полным расчётом при увольнении.

Если возникла ситуация, когда работник до увольнения израсходовал отпускных дней больше, чем соответствует отработанной им части рабочего года, то при увольнении сумма отпускных за перерасходованные дни вычитается из суммы полного расчёта работника.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

- Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

В шапке документа указываются данные работодателя

- Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

В записке-расчёте указываются личные данные работника

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П.

не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н.

, заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

В первом разделе записки вводим данные о предоставленном отпуске

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка.

Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода.

В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр.

4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

Во второй раздел записки вводим данные о начислениях отпускнику за год

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р.

Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15.

Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту.

Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

Записка-расчёт подписывается исполнителем (бухгалтером)

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Резерв на оплату отпусков

Резерв на оплату отпусков обязан формировать каждый работодатель, кроме юридических лиц, использующих упрощённую систему бухучета.

Создание резерва имеет два целевых назначения:

- формирование источника финансов для оплаты отпускных;

- отражение в учёте работодателя накопленных отпускных обязательств перед наёмными работниками.

Каждая компания сама выбирает, как формировать резерв, и фиксирует этот порядок в учётной политике. Отчисления в резерв делают в последний день того календарного периода, который принят в учётной политике.

Суммы, включаемые в резерв, проводят:

- по дебету субсчёта «Резерв на оплату отпусков» балансового счёта 96 «Резервы предстоящих расходов»;

- по кредиту счёта 70 «Расходы на оплату труда».

Если резерв не покрывает потребность в ресурсах для оплаты отпуска, то сумму отражают напрямую по дебету счёта учёта затрат на зарплату конкретного работника (20, 23, 26, 44).

Страховые взносы на рассчитанные отпускные, начисляемые за счёт резерва, относят в кредит счёта 69.

Законодательно утверждённого порядка расчёта резерва нет, поэтому такой порядок разрабатывается работодателем с последующим закреплением в учётной политике. Чаще всего для формирования резерва (кредитовое сальдо счёта 96 «Резервы предстоящих расходов», субсчёт «Резерв на оплату отпусков») используют следующие способы:

- резерв рассчитывается исходя из среднего дневного заработка каждого работника;

- порядок расчёта упрощают путём определения среднего заработка не конкретного работника, а всех работников соответствующей группы (например, всех сотрудников, чья зарплата проводится по дебету счёта 20);

- норматив отчислений рассчитывают по итогам прошлого года. Он будет равен доле расходов на отпускные и компенсации за отпуск работникам каждой группы персонала в общей величине расходов на оплату труда этой группы за год.

Отпуск — важная часть жизни каждого сотрудника, когда он может позволить себе расслабиться, отдохнуть от ежедневных трудовых забот, побывать в новых местах и набраться впечатлений. Отпуск должен быть правильно оформлен, его продолжительность и оплата верно рассчитаны, отпускные вовремя выплачены.

Источник: https://kadrovik.guru/kak-rasschitat-otpusknyie.html

Как правильно рассчитать отпускные в 2018 году

Cпециальный раздел «Отпуск-2018»

В подборке материалов раздела рассмотрим, на что следует обратить особое внимание бухгалтеру при исчислении сумм отпускных в 2018 году. Здесь также можно найти алгоритм расчета отпускных на практических примерах.

- Раздел создан для тех, кто хочет знать свежую информацию о расчете отпускных в 2018 году.

- Раздел регулярно обновляется. Свежие материалы выделены желтым маркером.

- Ключевые изменения в расчете отпускных собраны нашими экспертами именно сюда.

- Предусмотрена возможность выбрать материал, соответствующий Вашему запросу.

Обновлено 20.08.2018

• Как соблюсти очередность налоговых вычетов по подоходному налогу с суммы отпускных /

«Главный Бухгалтер» №31-2018 / 20 августа 2018

Перед уходом в отпуск сотруднику выплачивают отпускные, и в этом же месяце ему начисляют зарплату за отработанное время. Возникают вопросы: можно ли ему предоставить имущественный налоговый вычет из суммы отпускных или надо дожидаться полного дохода за месяц? Какова очередность предоставления стандартного и имущественного налоговых вычетов в данной ситуации? Ответим на них.

• Обострение производственной травмы во время отпуска /

«Главный Бухгалтер» №31-2018 / 20 августа 2018

1 февраля 2018 г. работница получила производственную травму и представила листок нетрудоспособности, выписанный по 30 июня 2018 г. В июле работница отработала 2 дня. С 6 июля ей предоставлен трудовой отпуск, но в первый же день отпуска она легла в стационар из-за обострения полученной травмы. Больничный выдан по 19 июля.

Как рассчитать пособие по временной нетрудоспособности за июль, которое выплачивается за счет средств Белгосстраха?

• Обучение на курсах повышения квалификации совпадает с отпуском: как определить периоды для расчета среднего заработка? /

«Главный Бухгалтер» №31-2018 / 20 августа 2018

Исчисление среднего заработка, сохраняемого работнику за время прохождения курсов повышения квалификации, имеет свои особенности:

– во-первых, расчетный период – это 2 предшествующих месяца;

– во-вторых, размер среднего заработка определяется с учетом количества рабочих дней;

– в-третьих, соблюдается особый порядок включения премий в расчет.

С учетом названных особенностей и совпадения времени нахождения работника на курсах повышения квалификации и времени отпуска рассмотрим, как влияет этот факт на определение расчетных периодов для курсов и отпуска.

• В суммировании отпусков произойдут изменения, или Что нового в Трудовом кодексе Республики Беларусь /

«Главный Бухгалтер» №31-2018 / 20 августа 2018

В журнале «Главный Бухгалтер», № 26 за текущий год, мы уже писали об отдельных планируемых изменениях в Трудовой кодекс Республики Беларусь (далее – ТК). Сегодня расскажем о суммировании отпусков: действующие правила и планируемые изменения в ТК.

• Болезнь во время отпуска /

«Главный Бухгалтер» №30-2018 / 13 августа 2018

В период нахождения работника в трудовом отпуске у него обострилось профессиональное заболевание. Пособие по временной нетрудоспособности выплачено за 8 рабочих дней.

Как может быть продлен трудовой отпуск, если для целей страхования и расчета пособия учитываются рабочие дни периода нетрудоспособности? Можно ли продлить отпуск спустя 2 календарных дня после окончания периода временной нетрудоспособности?

• Работник не проработал и месяца, а компенсацию за неиспользованный отпуск надо выплатить /

«Главный Бухгалтер» №30-2018 / 13 августа 2018

Работнику при увольнении независимо от основания увольнения, если он не использовал или использовал не полностью трудовой отпуск, выплачивают денежную компенсацию (ст. 179 Трудового кодекса Республики Беларусь; далее – ТК).

На практике встречаются нестандартные ситуации, когда сотрудник, работавший на условиях неполного рабочего времени, увольняется, не проработав и месяца у нанимателя.

Как в таком случае рассчитать компенсацию за неиспользованный отпуск, сегодня и решим.

• Страховые взносы в ФСЗН: порядок не изменился, но вопросы остаются /

«Главный Бухгалтер» №28-2018 / 23 июля 2018

Порядок расчета отчислений в ФСЗН за последнее время не менялся. Однако к специалистам Фонда всегда есть вопросы. В летний период бухгалтеры интересуются, как начислять такие взносы на материальную помощь к отпуску, на выплаты молодым специалистам.

Поступившие в редакцию вопросы читателей мы задали Елене Николаевне Хлус, начальнику управления методологии сбора платежей и профессионального пенсионного страхования ФСЗН Минтруда и соцзащиты Республики Беларусь.

Ответы на них предлагаем вашему вниманию.

• Начало трудового отпуска в выходной день /

«Главный Бухгалтер» №27-2018 / 16 июля 2018

По семейно-бытовым причинам работник ООО просит оформить начало трудового отпуска в выходной день (его выходной день согласно графику работы). Возможно ли предоставление работнику такого отпуска?

• Условие предоставления дополнительного отпуска за работу с вредными и (или) опасными условиями труда /

«Главный Бухгалтер» №27-2018 / 16 июля 2018

В каком случае работнику может быть предоставлен дополнительный отпуск за работу с вредными и (или) опасными условиями труда?

• Расчет отпускных и осовременивание зарплаты по прежней должности /

«Главный Бухгалтер» №26-2018 / 9 июля 2018

Если в расчетном периоде, взятом для исчисления среднего заработка, сохраняемого за время отпуска, имел место перевод работника на иную должность и при этом необходимо применить поправочные коэффициенты к суммам заработка работника, то помните, что зарплата по прежней должности осовременивается исходя из оклада, действующего в месяце, предшествующем месяцу перевода. Как это сделать? Читаем в материале.

• От какой материальной помощи не надо отчислять в ФСЗН /

«Главный Бухгалтер» №25-2018 / 4 июля 2018

В п. 7 Перечня № 115 прописана материальная помощь, оказываемая работникам в соответствии с законодательством и от которой не следует производить отчисления в ФСЗН. Что поясняет ФСЗН по данному вопросу? Какие виды материальной помощи можно отнести к этому пункту?

• Работа во время трудового отпуска /

Вопрос-ответ / 27 июня 2018

Бухгалтеру организации предоставлен трудовой отпуск с 25 июня 2018 г. на 30 календарных дней. Вправе ли этот работник во время своего трудового отпуска выполнять функции специалиста по кадрам на полную ставку, которая вакантна в организации?

• Исключая месяц из расчета отпускных, исключаем и выплаты, приходящиеся на этот месяц /

«Главный Бухгалтер» №24-2018/ 25 июня 2018

Когда в расчетном периоде, взятом для расчета отпускных, имеются месяцы, в которых в соответствии с законодательством работник освобождался от работы с частичным сохранением или без сохранения заработной платы, то такие месяцы не включаются в расчет. Но есть исключения из этого правила. О каких освобождениях и выплатах «в соответствии с законодательством» идет речь? Какие исключения бывают? Этим вопросам посвящен предлагаемый материал.

• Можно ли добровольно отказаться от компенсации за неиспользованный отпуск? /

«Главный Бухгалтер» №24-2018/ 25 июня 2018

В последнее время наблюдается такая тенденция: работники организаций не используют полностью причитающиеся им отпуска. С чем это связано, трудно сказать, но факт такой есть. Отпуска накапливаются, при увольнении суммы компенсаций растут. А можно ли от них отказаться? Вопрос забавный: как можно отказаться от того, что честно заработал? И все-таки он возник. В комментарии – ответ на него.

• Какие дополнительные отпуска нельзя заменить денежной компенсацией /

Вопрос-ответ / 20 июня 2018

Какие дополнительные отпуска (за ненормированный рабочий день, продолжительный стаж работы и другие поощрительные отпуска) можно заменить денежной компенсацией при условии использования 21 календарного дня трудового отпуска?

• Отправляем работников в отпуск: как правильно определить налоговую базу подоходного налога? /

«Главный Бухгалтер» №23-2018/ 18 июня 2018

Лето – период отпусков. Именно в это время в редакцию журнала поступает наибольшее количество вопросов, связанных с выплатой и налогообложением отпускных.

Как при наличии отпускных определяется налоговая база подоходного налога? |*| Освобождается ли от уплаты налога денежная компенсация за неиспользованный трудовой отпуск? Как удерживается и исчисляется подоходный налог с суммы отпускных, если отпуск захватывает 2 месяца: со всей суммы сразу или за тот период, на который они приходятся?