УСН: коммунальные расходы арендаторов — упрощенцев

В наше время свое помещение для многих организаций — недоступная роскошь. Вот и прибегают они к аренде. Кроме арендной платы, арендатор, как правило, оплачивает еще и коммунальные услуги.

В статье речь пойдет о том, что нужно сделать упрощенцу-арендатору (естественно, с объектом «доходы минус расходы»), чтобы учет коммунальных платежей в расходах не обернулся налоговыми проблемами.

Арендатор может оплачивать коммунальные услуги по-разному. Все зависит от того, как оформлены его отношения с арендодателем.

Основные варианты, примерные формулировки, которые можно использовать в договорах, а также виды налоговых расходов, которые появятся в каждом случае, приведены в таблице. Отдельный столбец посвящен документам (помимо платежных (Пункт 2 ст. 346.

17 НК РФ)), которыми можно будет подтвердить обоснованность учета коммунальных платежей в расходах (Пункт 2 ст. 346.16, п. 1 ст. 252 НК РФ).

| Вариант оплаты коммунальныхуслуг |

Примерные записи об оплате коммунальных

услуг в договорах

Вид расходов, в составе которых учитываются затраты на коммунальные

услуги

Документы

———————————

Объем потребленных арендатором услуг может определяться по отдельным счетчикам, пропорционально арендуемой площади, в процентных долях расходов на коммунальные услуги (например, 40% расходов на электроэнергию).

Источник: http://www.pnalog.ru/material/usn-kommunalnye-rashody-arendatorov

Отражение коммунальных платежей по аренде, на УСН

Компания находится на УСН доходы. Сдает в аренду помещение. Кроме аренды за помещение, арендаторы возмещают расходы за электроэнергию.

Поскольку организация на УСН доходы, то в отчете не отражаются суммы уплаченные за электроэнергию энергосбытовой компании, тк являются расходами.

При этом взносы арендаторов за компенсацию электроэнергии попадают в доходы и с них нужно ещё и налог будет заплатить. Есть ли какой-либо способ, чтобы взносы по электроэнергии не попадали в доходы при УСН доходы?

Возможны 2 варианта:

1. Арендатор заключит договор с коммунальной организацией.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

В отношении подачи электроэнергии законодательство не запрещает энергоснабжающей организации поставлять энергию не только абоненту (арендодателю), но и другим организациям, зависимым от него (например, арендаторам).

То есть абонент (арендодатель) с согласия энергоснабжающей организации вправе передавать энергию, принятую им через присоединенную сеть, субабоненту (арендатору).

А субабонент (арендатор) должен иметь возможность получать энергию посредством специального оборудования, а также подключаться к энергосетям абонента (арендодателя).

2. Заключить посреднический договор

Но посреднический договор должен быть заключен раньше, чем договор между арендодателем и поставщиком коммунальных услуг (письмо Минфина России от 14 апреля 2011 г. № 03-11-06/2/55).

Подтверждает такой вывод и Президиум ВАС РФ. В пункте 6 информационного письма от 17 ноября 2004 г. № 85 Президиум ВАС РФ отметил, что «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента».

Этот вывод в отношении договора комиссии можно применить по аналогии и к иным посредническим договорам (например, агентскому договору) (ст. 1011 ГК РФ).

Если посреднический договор заключен позже, чем договор между арендодателем и поставщиком коммунальных услуг, есть риск, что посредническая сделка будет признана судом ничтожной (ст. 166, 168 ГК РФ).

Обоснование

Из рекомендации

Как арендодателю отразить при налогообложении расчеты по коммунальным платежам за арендованное имущество. Организация применяет специальный налоговый режим

УСН

Отражение операций, связанных с возмещением коммунальных расходов, при расчете единого налога зависит от объекта налогообложения, который применяет организация, и выбранного способа расчетов за коммунальные услуги:*

Включить в состав налогооблагаемых доходов необходимо стоимость коммунальных услуг, полученных в составе арендной платы (п. 1 ст. 346.15, п. 4 ст. 250, ст. 249 НК РФ). Подробнее о налогообложении доходов арендодателя см.

Как арендодателю отразить при налогообложении арендные платежи. Организация применяет специальный налоговый режим.

Данное правило касается как организаций, которые платят единый налог с доходов, так и организаций, уплачивающих этот налог с разницы между доходами и расходами.

Все суммы доходов при уплате единого налога по упрощенке с доходов учтите в момент поступления денег на расчетный счет или в кассу организации (п. 1 ст. 346.17 НК РФ).

При этом, если организация платит единый налог с разницы между доходами и расходами, всю стоимость полученных и оплаченных поставщикам коммунальных услуг учтите в материальных расходах (подп. 5 п. 1 ст. 346.16, п. 2 ст. 346.16, подп. 5 п. 1 ст.

254 НК РФ). Учтите, что по условиям договора аренды именно на арендодателя должна быть возложена обязанность по несению затрат на коммунальные услуги (письма Минфина России от 10 июня 2015 г. № 03-11-09/33555, от 7 февраля 2011 г. № 03-11-11/33).

Пример отражения арендодателем в бухучете и при расчете единого налога при упрощенке расходов по коммунальным услугам. Стоимость коммунальных услуг арендатор компенсирует арендодателю в составе арендной платы. Организация платит налог с разницы между доходами и расходами*

ООО «Альфа» в январе сдало в аренду помещение в принадлежащем ему здании. Сдача имущества в аренду не является отдельным видом деятельности организации.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей в составе арендной платы.

В феврале общая стоимость коммунальных платежей по зданию, принадлежащему «Альфе», составила 12 000 руб. (в т. ч. НДС – 1830 руб.). Из них на арендованное помещение приходится 3300 руб. (в т. ч. НДС – 503 руб.) (эту сумму арендатор компенсирует в составе арендной платы).

Арендная плата с учетом стоимости коммунальных услуг за февраль составила 23 300 руб.

Коммунальные услуги в сумме 12 000 руб. были оплачены поставщику в феврале.

Арендная плата в сумме 23 300 руб. поступила от арендатора в марте.

В бухучете организации сделаны следующие записи.

В феврале:

Дебет 26 Кредит 60

– 8700 руб. (12 000 руб. – 3300 руб.) – включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя;

Дебет 91-2 Кредит 76

– 3300 руб. – включена в расходы стоимость коммунальных услуг, приходящаяся на арендатора;

Дебет 76 Кредит 90-1

– 23 300 руб. – начислена арендная плата за февраль;

Дебет 60 Кредит 51

– 12 000 руб. – оплачены коммунальные услуги.

В марте:

Дебет 51 Кредит 76

– 23 300 руб. – получена арендная плата от арендатора.

В книге учета доходов и расходов за I квартал бухгалтер «Альфы» отразил: – в феврале – стоимость коммунальных услуг в сумме 12 000 руб. в составе расходов;

– в марте – арендную плату, полученную от арендатора в сумме 23 300 руб., в составе доходов.

Если организация платит единый налог с доходов, учесть стоимость коммунальных расходов (приходящихся как на арендатора, так и на арендодателя) при определении налоговой базы по единому налогу нельзя (п. 1 ст. 346.18 НК РФ).

Ситуация: как арендодателю учесть при расчете единого налога операции, связанные с получением компенсации в возмещение коммунальных расходов по отдельному счету. Организация применяет упрощенку*

Сумму компенсации, поступившую на счет арендодателя, учтите в доходах. Если объект налогообложения – «доходы минус расходы», то стоимость коммунальных услуг, компенсированную арендатором, включите в состав материальных затрат.

По общему правилу все деньги, поступающие на счет арендодателя в возмещение коммунальных расходов, считаются его доходом.

Данный порядок действует в отношении всех организаций на упрощенке, независимо от выбранного объекта налогообложения («доходы» или «доходы минус расходы»). Такой вывод следует из пункта 1 статьи 346.15, статьи 250,пункта 1 статьи 346.

17 Налогового кодекса РФ и подтверждается письмами Минфина России от 12 мая 2014 г. № 03-11-11/22068 и от 18 июля 2012 г. № 03-11-11/210.

Если организация платит единый налог с доходов, то стоимость коммунальных услуг, оплаченная поставщикам этих услуг и компенсированная арендатором, в состав расходов не включается, поскольку при этом объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то стоимость коммунальных услуг, оплаченную поставщикам этих услуг и компенсированную арендатором, включите в состав материальных затрат (подп. 5 п. 1 ст. 346.16, подп. 6 п. 1 ст. 254, п. 2 ст. 346.17 НК РФ). Такой вывод позволяет сделать, например, письмо ФНС России от 5 декабря 2006 г. № 02-6-10/216.

При заключении посреднического договора арендодатель будет выступать посредником, а арендатор – заказчиком. В таком случае расчеты по коммунальным платежам учитывайте так же, как и по посредническим операциям по продаже (покупке) товаров (работ, услуг).*

Из рекомендации

Как организовать и оформить расчеты по коммунальным платежам за арендованное имущество

Ситуация: может ли арендатор заключить с арендодателем посреднический договор на приобретение коммунальных услуг

Да, может.

Но посреднический договор должен быть заключен раньше, чем договор между арендодателем и поставщиком коммунальных услуг (письмо Минфина России от 14 апреля 2011 г. № 03-11-06/2/55).

Подтверждает такой вывод и Президиум ВАС РФ. В пункте 6 информационного письма от 17 ноября 2004 г. № 85 Президиум ВАС РФ отметил, что «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента».

Этот вывод в отношении договора комиссии можно применить по аналогии и к иным посредническим договорам (например, агентскому договору) (ст. 1011 ГК РФ).

Если посреднический договор заключен позже, чем договор между арендодателем и поставщиком коммунальных услуг, есть риск, что посредническая сделка будет признана судом ничтожной (ст. 166, 168 ГК РФ).*

Посреднический договор могут признать недействительным и в том случае, если поставщик коммунальных услуг не давал согласия на передачу своих услуг арендатору. Передавать коммунальные услуги третьим лицам без согласия самого поставщика гражданское законодательство запрещает (ст. 545, 548 ГК РФ).

Если посреднический договор заключен, то последствия данной сделки для целей налогообложения будут оценены в соответствии с нормами Налогового кодекса РФ (письмо ФНС России от 4 февраля 2010 г. № ШС-22-3/86 (согласовано с Минфином России)).

Источник: https://www.26-2.ru/qa/246157-otrajenie-kommunalnyh-platejey-po-arende-na-usn

Ндфл с возмещения коммунальных услуг при аренде помещения у физического лица

Рассмотрим ситуацию по доходам и обязательствам, возникающим в рамках варианта установления арендной платы с учетом коммунальных услуг с точки зрения НДФЛ.

Ндфл с доходов в виде компенсаций за потребление коммунальных услуг

Как правило, арендная плата содержит 2 составляющие части расчета: основную и дополнительную. Под основной частью подразумевают только платежи за количество арендуемой площади.

А под дополнительной частью обычно подразумеваются коммунальные платежи. Различные сочетания этих двух составляющих называют порядком установления арендной платы.

Именно от порядка установленной арендной платы зависит удержание НДФЛ.

Нередко потребляемые коммунальные услуги не входят в состав арендной платы в виде переменной составляющей или постоянной составляющей, а учитываются отдельно и выплачиваются арендодателю как компенсация понесенных им расходов.

Необходимо ли исчислить НДФЛ с доходов арендодателя в виде компенсаций за фактическое, то есть по счетчикам, потребление коммунальных услуг арендатором? Рассуждаем по предложенному алгоритму:

- Есть ли вообще объект налогообложения в виде дохода, то есть признаются ли выплаты в пользу физического лица доходом по общей норме, изложенной в п. 1 ст. 41 НК РФ.

- Определяемся с названием объекта налогообложения по списку статьи 209 НК РФ, увязав факт получения дохода с государством его происхождения и статусом физического лица.

- Определяемся с видом дохода, подлежащим налогообложению из списка статьи, п. 1,3 ст. 208 НК РФ.

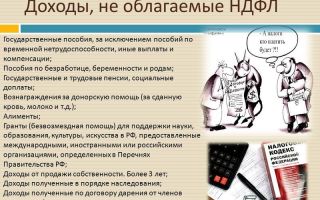

- Проверяем, есть ли полученный доход в списке доходов, не подлежащих налогообложению ст. 217 НК РФ.

- Определяемся со ставкой налога ст.224 НК РФ.

Работаем с пунктом 1. Признается ли выплаченная компенсация доходом физ.лица.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Доход – это экономическая выгода, которая может быть оценена п. 1 ст. 41 НК РФ. Приводит ли к образованию экономической выгоды у арендодателя выплата в виде компенсаций?

Получите 267 видеоуроков по 1С бесплатно:

Мы уже знаем, что категория экономической выгоды, содержащаяся в п. 1 ст. 41 НК РФ, законодательством о налогах и сборах не регламентирована и носит скорее оценочный характер. По смыслу статьи 41 НК РФ это должно означать приращение благосостояния.

Оценим, произошло ли приращение благосостояния, если физическое лицо получило компенсацию? Слово компенсация происходит от греческого cоmрensare – возмещать, уравновешивать, восполнять нехватку. Что уравновесила полученная арендодателем сумма?

По сути, арендодатель к моменту получения денег, действуя исключительно в интересах арендатора, сначала оплатил счета за фактически потребленные партнером коммунальные услуги, а потом ему возместили расход в сумме потраченных денег. Поступившая сумма компенсации уравновесила расход арендодателя.

В результате экономической выгоды в виде приращения своего благосостояния арендодатель не поимел. А раз нет экономической прибыли, то и нет дохода, нет вообще объекта налогообложения — нет и обязанности по уплате налога.

У арендодателя не возникло приращения собственных средств, из которых надо удержать налог.

Делаем заключение: Оплата арендатором физ.лицу коммунальных услуг по факту своего собственного потребления не приводит к образованию экономической выгоды у арендодателя.

И, как следствие, выплаты в виде компенсации не признаются доходом, что равноценно отсутствию объекта налогообложения. Обязанности по уплате НДФЛ не возникает.

Пропуск первого шага в алгоритме рассуждений мог привести к ошибке: неверному выводу.

Налоговый учет и страховые взносы

Источник: https://BuhSpravka46.ru/nalogi/prochie-nalogi/ndfl-s-kommunalnyih-uslug-pri-arende-pomeshheniya-u-fizicheskogo-litsa.html

Компенсация коммунальных услуг при УСН включается в доход

Тема: УСН

Компенсационные выплаты полученные за коммунальные услуги должны учитываться в качестве доходов

Суммы денежных средств, а также иные компенсационные выплаты или возмещения в любой форме — денежной, натуральной или какой-то другой, которые получены за коммунальные услуги, должны учитываться в качестве доходов при определении налогооблагаемой базы юридических лиц и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Свою позицию по этому вопросу изложили специалисты Министерства финансов РФ, отвечая на поступающие к ним обращения налогоплательщиков и юристов. Подготовлено и опубликовано специальное информационно-разъяснительное письмо, которое 10 мая 2016 года подписал заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина.

Такого же мнения относительно к компенсации коммунальных услуг и их учета при расчете сумм налогов придерживаются Федеральная налоговая служба и Президиум Высшего арбитражного суда РФ.

Эксперты перечисленных служб и ведомств сходятся в едином мнении при толковании положений статьи 251 Налогового кодекса РФ.

В ней содержится исчерпывающий перечень источников дохода, которые не учитываются в качестве таковых при расчете налогооблагаемой базы налогоплательщиков, находящихся на УСН. Компенсация оплаты коммунальных услуг в этом перечне отсутствует.

И это означает, считают в Минфине и других ведомствах, что такие выплаты должны считаться доходом при расчете сумм налогов.

Подобного рода ситуация возникает, например, когда компенсация коммунальных услуг осуществляется арендатором, который совершает денежные или иные компенсационные выплаты в пользу владельца объекта недвижимости — за электроэнергию, воду, газоснабжение, вывоз мусора и т.п.

Порядок определения и учета доходов в целях налогообложения для юридических лиц и индивидуальных предпринимателей, находящихся на УСН, определен законодателем в статьях 248, 249 и 250 Налогового кодекса РФ, указывается в письме департамента Минфина.

В документе особо отмечено, что информационное письмо департамента Минфина не следует считать нормативно-директивным или правовым актом.

В нем нет обязательных к исполнению предписаний и оно содержит лишь позицию ведомства и его разъяснения.

Это означает, что налогоплательщик, кому осуществляется компенсация коммунальных услуг, имеет возможность толковать законодательные нормы самостоятельно, без привязки к трактовкам, изложенным в письме.

При этом, однако, налогоплательщик несет всю полноту ответственности за неверное исполнение законодательных предписаний в части, касающейся исчисления сумм налогов и их уплаты.

Источник информации: письмо минфина от 10 мая 2016 N 03-11-11/26639

Источник: https://villton-group.ru/novosti/kompensatsiya-kommunalnyih-uslug.html

Включается ли в доход сумма компенсации арендатором коммунальных услуг?

При применении упрощенной системы налогообложения в составе доходов, согласно пункту 1 статьи 346.15 НК РФ, учитываются доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 НК РФ.

Выручка от реализации исчисляется исходя из ВСЕХ поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права. При этом статья 251 НК РФ не предусматривает исключение из доходов возмещения стоимости коммунальных услуг (электроэнергии, отопления и т. п.

), поступающего арендодателю от арендатора.

Таким образом, суммы указанных возмещений должны включаться в состав доходов арендодателя при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы.

Даже если арендная плата, согласно договору, состоит из двух частей: постоянной (фиксированная сумма) и переменной (коммунальные платежи и эксплуатационные расходы), и при этом переменная часть исчисляется по фактическому потреблению ресурсов арендатором, Минфин считает, что и в этом случае суммы, поступающие от арендаторов за коммунальные услуги, должны отражаться в составе доходов.

В постановлении Президиума ВАС РФ от 12.07.11 № 9149/10 судьи отметили, что, оплачивая коммунальные и иные услуги, связанные с содержанием сданного в аренду помещения, арендодатель исполняет собственную обязанность по предоставлению арендатору имущества в состоянии, соответствующем его назначению.

Поэтому оплата таких услуг, пусть и потребляемых фактически арендатором, является затратами налогоплательщика, необходимыми для ведения деятельности, направленной на получение дохода от сдачи имущества в аренду.

Следовательно, если затраты компенсируются арендатором, то у арендодателя возникает экономическая выгода, а вместе с ней и налогооблагаемый доход.

Арендодатель может избежать включения сумм возмещения в доходы при заключении агентского договора с ресурсоснабжающей организацией.

В этом случае в составе доходов не учитываются доходы в виде имущества, поступившего комиссионеру, агенту или иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом или иным поверенным за комитента, принципала или иного доверителя, если такие затраты не подлежат включению в состав расходов посредника в соответствии с условиями заключенных договоров (подп. 9 п. 1 ст. 251 НК РФ). Если арендодатель станет для арендатора агентом во взаимоотношениях с ресурсоснабжающими компаниями, то у него в составе доходов при определении объекта налогообложения будет учитываться только агентское вознаграждение. Но для этого обязательно должен быть оформлен соответствующий посреднический договор.

Источник: https://moeip.ru/faq/vklyuchaetsya-li-v-dokhod-summa-kompensatsii-arendatorom-kommunalnykh-uslug

Вправе ли организация не включать в состав доходов сумму получаемого от ИП возмещения

Вопрос: Организация (арендатор, субарендодатель), применяющая УСН с объектом налогообложения “доходы”, с согласия арендодателя заключила договор с индивидуальным предпринимателем (субарендатором) об аренде нежилого помещения в здании. Согласно условиям договора в арендную плату не входит оплата электроэнергии, ее оплачивает арендатор непосредственно энергоснабжающей организации, после чего субарендатор возмещает арендатору стоимость данных услуг.

Вправе ли организация не включать в состав доходов сумму получаемого от индивидуального предпринимателя возмещения?

Ответ: Если организация-арендатор, применяющая УСН с объектом налогообложения “доходы”, получает от субарендатора суммы возмещения по оплате электроэнергии, то организация обязана включить эти суммы в состав доходов при исчислении УСН.

В то же время, в случае если между сторонами будет заключен агентский договор, арендатор вправе не включать сумму возмещения по оплате электроэнергии в состав доходов. При этом данный договор должен быть заключен до оказания услуг по поставке электроэнергии.

Обоснование: На основании п. 1 ст. 346.15 Налогового кодекса РФ налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

В силу п. п. 1 и 2 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей НК РФ в соответствии со ст. 271 или ст. 273 НК РФ.

На основании ст. 250 НК РФ внереализационными доходами признаются доходы, не указанные в ст. 249 НК РФ.

Соответственно, необходимо обратить внимание, что плательщик УСН включает в состав доходов полученные реализационные и внереализационные расходы по правилам ст. ст. 249 и 250 НК РФ.

При этом возмещение коммунальных платежей не является прямым доходом организации, поскольку в данном случае организация оплачивает электроэнергию, потребленную индивидуальным предпринимателем.

Источник: http://zakoniros.ru/?p=13628