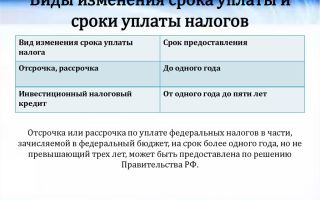

Предоставление отсрочки и рассрочки по уплате налогов

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Георгиевский пер., д.1, стр.1, 2 этаж

(495) 649-41-49; (495) 649-11-65

Глава 9 Налогового кодекса регламентирует условия и порядок предоставления налогоплательщикам отсрочки и рассрочки по уплате налогов, сборов, а также пени и штрафов. До вступления в силу Закона N 229-ФЗ в данной норме отсутствовало четкое толкование механизма предоставления льгот, что препятствовало распространению этой процедуры среди налогоплательщиков.

Об этом также свидетельствует анализ статистической отчетности, опубликованной на официальном сайте ФНС.

На сегодняшний день многие вопросы решены, в том числе определен список документов, подтверждающих основание для предоставления льготы; установлен перечень органов, уполномоченных выдавать те самые подтверждающие документы, без которых ранее налогоплательщики автоматически получали отказ.

Кроме этого, внесены другие изменения, направленные на упрощение применения данной процедуры. В статье мы не будем оглядываться назад и проводить сравнительный анализ: как было и как стало. Просто рассмотрим ситуацию, которая сложилась в настоящее время, с целью обратить внимание читателей на предоставляемые государством льготы.

Что такое отсрочка (рассрочка) платежа?

В любом случае это изменение срока уплаты налога, сбора, а также пени и штрафа не более чем на год. Если речь идет об отсрочке, то уплата производится единовременно, если говорят о рассрочке, то предполагается поэтапная уплата суммы задолженности. Данный вид льготы может быть предоставлен как по одному, так и по нескольким налогам.

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий три года, может быть предоставлена по решению Правительства РФ (абз. 2 п. 1 ст. 64 НК РФ) (см. также Письмо Минфина России от 14.01.2011 N 03-02-07/1-5).

Право имеющий

Данными льготами может воспользоваться заинтересованное лицо, финансовое положение которого не позволяет исполнить свои обязательства в установленный срок, однако имеются достаточные основания полагать, что такая возможность у него возникнет в течение срока, на который предоставляется отсрочка или рассрочка.

Исключение — налоговые агенты (п. 9 ст. 61 НК РФ), что, в общем-то, довольно логично, так как агент лишь удерживает начисленную сумму налога непосредственно из доходов налогоплательщиков, то есть его доходы и финансовое состояние в целом значения не имеют.

К сведению. Решения об изменении срока уплаты НДФЛ, подлежащего уплате «физиками», не являющимися предпринимателями, в части доходов, при получении которых налог не удерживается налоговыми агентами, принимаются ИФНС по месту жительства заинтересованного лица.

Если сумма налога с указанных доходов превышает 100 000 руб., решение об изменении срока его уплаты ИФНС согласует с УФНС по соответствующему субъекту РФ (п.

17 Порядка изменения срока уплаты налога и сбора, а также пени и штрафа налоговыми органами (далее — Порядок)).

Кроме того, не могут воспользоваться льготами лица, в отношении которых: возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах; идет производство по делу о налоговом либо об административном правонарушении в области налогов и сборов, таможенному делу в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза; имеются достаточные основания полагать, что они воспользуются таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо собираются выехать за пределы РФ на постоянное жительство; в течение трех лет, предшествующих дню подачи этими лицами заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в ст. 63 НК РФ, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора (п. 1 ст. 62 НК РФ).

Какую форму заявления использовать?

Рекомендуемый образец заявления о предоставлении отсрочки или рассрочки платежа содержится в Приложении 1 к Порядку.

В Приложении 8 к Порядку имеется образец заявления о согласии на поручительство (залог), которое также заполняется заинтересованным лицом.

Образец обязательства о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки или рассрочки, содержится в Приложении 2 к Порядку.

К сведению. В Приложении 9 к Порядку содержится образец заявления о поручительстве (залоге), которое заполняется поручителем либо залогодателем.

Какие еще нужны документы?

Кроме заявления и тех документов, которые подтверждают конкретное основание для изменения срока платежей, существует стандартный пакет документов, требующийся для получения отсрочки (рассрочки) платежа. Данный перечень содержится в п. 5 ст. 64 НК РФ и включает:

1) справку о состоянии расчетов по налогам, сборам, пеням и штрафам из налогового органа, где заинтересованное лицо состоит на учете (далее — инспекция);

2) справку из инспекции, содержащую перечень всех открытых в банках счетов;

3) справки по счетам в банках о ежемесячных оборотах денежных средств за последние шесть месяцев;

4) справку о документах, помещенных в картотеку неоплаченных расчетных документов, либо об отсутствии таковых;

5) справки об остатках денежных средств на всех счетах в банках;

6) перечень контрагентов — дебиторов этого лица с указанием цен договоров, заключенных с соответствующими контрагентами — дебиторами (размеров иных обязательств и оснований их возникновения), и сроков их исполнения, а также копии данных договоров (документов, подтверждающих наличие иных оснований возникновения обязательства);

7) обязательство заинтересованного лица, предусматривающее на период изменения срока уплаты налога соблюдение условий, на которых принимается решение о предоставлении отсрочки или рассрочки, а также предполагаемый им график погашения задолженности.

Обстоятельства, при которых появляется право

на отсрочку (рассрочку)

Воспользоваться правом на отсрочку или рассрочку платежа возможно, если заинтересованному лицу причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ).

В этом случае к заявлению о предоставлении отсрочки (рассрочки) и стандартному пакету документов необходимо приложить заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы, а также акт оценки причиненного в результате указанных обстоятельств ущерба, составленный органом исполнительной власти или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций (абз. 1 п. 5.1 ст. 64 НК РФ).

Например, по данному основанию можно воспользоваться льготой в случае пожара при наличии заключения ГУ МЧС по субъекту Федерации о признании пожара региональной чрезвычайной ситуацией (см. Постановление Девятого арбитражного апелляционного суда от 07.12.2010 N 09АП-28487/2010-АК).

Важно знать, что предельного срока для подачи заявления о предоставлении отсрочки по этому основанию НК РФ не устанавливает.

Обратите внимание! При предоставлении отсрочки или рассрочки в случае причинения лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы по данному основанию на сумму задолженности проценты не начисляются (абз. 2 п. 4 ст.

64 НК РФ), так же как и в случае если отсрочка начисляется по причине непредоставления бюджетных ассигнований, лимитов бюджетных обязательств, недоведения предельных объемов финансирования расходов до заинтересованного лица — получателя бюджетных средств в объеме, достаточном для своевременного исполнения этим лицом обязанности по уплате налога (пп. 2 п. 2 ст. 64 НК РФ).

Также воспользоваться отсрочкой или рассрочкой можно, если есть угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога (пп. 3 п. 2 ст. 64 НК РФ). Данный анализ финансового состояния хозяйствующего субъекта проводит ФНС в соответствии с методикой, утвержденной Минэкономразвития (абз. 4 п. 5.1 ст. 64 НК РФ).

В Письме Минэкономразвития России от 09.12.2010 N Д06-4703 указано, что на основании Постановления Минэкономразвития России от 05.10.2010 N 785 разработан и направлен на согласование в заинтересованные федеральные органы исполнительной власти проект приказа, но дальше этого дело так и не пошло.

В Письме N Д06-4703 чиновники добавили: при поступлении в Минэкономразвития позиций заинтересованных федеральных органов исполнительной власти работа по утверждению проекта приказа будет продолжена в установленном действующим законодательством порядке, включая направление соответствующего приказа на государственную регистрацию в Минюст.

Что ж, надеемся, в ближайшей перспективе проект приказа будет утвержден и данное основание начнет применяться на практике, так как на сегодняшний день должностные лица не берут на себя ответственность (без своеобразного руководства к действию) принимать решения о предоставлении льгот по вышеуказанному основанию.

Кроме того, льготой могут воспользоваться те, чьи производство и (или) реализация товаров, работ или услуг носят сезонный характер (пп. 5 п. 2 ст. 64 НК РФ).

По данному основанию, помимо заявления, необходимо приложить составленный заинтересованным лицом документ, подтверждающий, что в общем доходе от реализации товаров (работ, услуг) такого лица доля его дохода от отраслей и видов деятельности, имеющих сезонный характер, составляет не менее 50% (абз. 6 п. 5.1 ст. 64 НК РФ).

Примечание. Перечень сезонных отраслей и видов деятельности, применяемый при предоставлении отсрочки или рассрочки по уплате налога, утвержден Постановлением Правительства РФ от 06.04.1999 N 382.

Что касается физических лиц, для них тоже есть послабления, в том случае если имущественное положение физического лица (без учета имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание) исключает возможность единовременной уплаты налога (пп. 4 п. 2 ст. 64 НК РФ). Имущественное положение необходимо подтвердить сведениями о движимом и недвижимом имуществе (абз. 5 п. 5.1 ст. 64 НК РФ).

Ну и наконец, претендовать на отсрочку или рассрочку можно, если налоги подлежат уплате в связи с перемещением товаров через таможенную границу РФ при наличии оснований, установленных таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле (пп. 6 п. 2 ст. 64 НК РФ).

Основания, условия и порядок изменения сроков уплаты налогов определяются законодательством государства — члена Таможенного союза, в бюджет которого подлежат уплате налоги. В ст. 134 Федерального закона от 27.11.

2010 N 311-ФЗ «О таможенном регулировании в РФ» приведен перечень оснований для предоставления отсрочки или рассрочки уплаты налогов.

Обратите внимание! Если отсрочка или рассрочка по уплате налога предоставлена по вышеназванным основаниям (в случае банкротства лица, сезонного характера работ и т.д.

), на сумму задолженности начисляются проценты исходя из ставки, равной ½ ставки рефинансирования ЦБ РФ, действовавшей в период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза (п. 4 ст. 64 НК РФ).

При наличии перечисленных оснований (за исключением отсутствия бюджетного финансирования) отсрочка или рассрочка по уплате налога может быть предоставлена организации на сумму, не превышающую стоимость ее чистых активов, физическому лицу — на сумму, не превышающую стоимость его имущества, кроме имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание (п. 2.1 ст. 64 НК РФ).

К сведению. В связи с тем что п. 7 ст. 64 НК РФ утратил силу, отсрочка платежа для организации, пострадавшей от пожаров после 02.09.2010, будет предоставляться также только на сумму, не превышающую стоимость ее чистых активов. О сумме ущерба речь уже не идет.

Законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены основания и условия предоставления отсрочки и рассрочки уплаты региональных и местных налогов, пеней и штрафов, отсутствующие в НК РФ (п. 12 ст. 64 НК РФ).

Как определить стоимость чистых активов?

Под стоимостью чистых активов хозяйственного общества понимается балансовая стоимость его имущества (всех его активов), уменьшенная на сумму обязательств этого общества (п. 1 Приказа N 10н, Письмо Минфина России от 24.08.2004 N 03-03-01-04/1/10).

В состав активов, принимаемых к расчету, включаются внеоборотные и оборотные активы (итоги по разд. I и II баланса), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал (п. 3 Приказа N 10н).

В составе пассивов учитываются долгосрочные и краткосрочные обязательства по займам и кредитам, кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов, резервы предстоящих расходов, а также прочие долгосрочные и краткосрочные обязательства (п. 4 Приказа N 10н).

Источник: http://portal-law.ru/predostavlenie-otsrochki-i-rassrochki-po-uplate-nalogov/

Как получить отсрочку по уплате налогов — документальное оформление

Для получения отсрочки, рассрочки или инвестиционного налогового кредита налогоплательщик должен подать заявление соответствующей формы, рекомендуемая форма которого дана в Приказе Федеральной налоговой службы РФ № САЭ-3-19/798@ от 21 ноября 2006г, а также в приложении 1 к данному Разделу. Порядок рассмотрения заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов утвержден приказом Федеральной налоговой службы от 4 октября 2006 г. № САЭ-3-19/654@ и действует с 1 января 2007г.

К заявлению налогоплательщик в обязательном порядке прикладывает:

● справку налогового органа по месту учета налогоплательщика об отсутствии таких оснований, исключающих изменение срока уплаты налогов и сборов, как 1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах; 2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах; 3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство;

● справку налогового органа по месту учета налогоплательщика о состоянии расчетов с бюджетами по налогам, сборам, взносам.

Форма справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций утверждена приказом ФНС России от 23 марта 2005 г. № ММ-3-19/206@.

Форма актов сверки расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам утверждены приказом ФНС России от 4 апреля 2005 г. № САЭ-3-01/138@;

● справку налогового органа по месту учета налогоплательщика о предоставленных ранее отсрочках, рассрочках (в том числе в порядке реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения;

● обязательство налогоплательщика, предусматривающее на период действия отсрочки (рассрочки, инвестиционного налогового кредита) соблюдение условий, на которых принимается решение об изменении срока уплаты налога, сбора (рекомендуемая форма приведена в приложении №2 к данному Разделу);

● копия устава (учредительного договора, положения) организации и внесенных в него изменений;

● баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства;

● заверенную нотариально копию договора поручительства в случаях, указанных выше либо документы об имуществе, которое может быть предметом залога, и проект договора залога, подписанный залогодателем;

● документы, подтверждающие наличие оснований для отсрочки, рассрочки, инвестиционного налогового кредита.

Если организация претендует на отсрочку, рассрочку, инвестиционный налоговый кредит ввиду того, что ей был причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, ей следует представить документы с подтверждением данного факта, например, из торгово-промышленной палаты и справку о сумме нанесенного ущерба, заверенную уполномоченным на это органом.

В том случае, когда имела место задержка финансирования из бюджета или оплаты выполненного этим лицом государственного заказа, документальным подтверждением оснований для получения отсрочки, рассрочки по уплате налогов, инвестиционного налогового кредита может стать, например, в случае обращения бюджетной организации – гарантийное письмо главного распорядителя средств федерального бюджета, подтверждающее факт задержки финансирования из бюджета.

При наличии угрозы банкротства налогоплательщика в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления, представляются такие документы:

● пояснительная записка налогоплательщика о причинах возникновения необходимости единовременной уплаты налогов с указанием их сумм;

● сведения о расчетных, валютных, депозитных счетах и наличии средств на них по состоянию на начало года, на начало каждого квартала и дату обращения за отсрочкой или рассрочкой;

● документы, подтверждающие возможность наступления банкротства в случае единовременной уплаты сумм налогов, утвержденные уполномоченным на это органом;

● копия определения арбитражного суда об утверждении мирового соглашения и копия утвержденного арбитражным судом мирового соглашения (в случае обращения в связи с утверждением арбитражным судом мирового соглашения), заверенные в установленном порядке;

● копия определения арбитражного суда о введении процедуры финансового оздоровления и копия утвержденного арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления (в случае обращения в связи с утверждением арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления), заверенные в установленном порядке.

Если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер, то представляется документ, выданный уполномоченным органом, подтверждающий, что организация осуществляет деятельность, указанную в утвержденном постановлением Правительства Российской Федерации от 6 апреля 1999 г. № 382 перечне сезонных отраслей и видов деятельности, применяемом при предоставлении отсрочки или рассрочки по уплате налога.

Инвестиционный налоговый кредит может быть предоставлен хотя бы при наличии одного из следующих оснований:

1) в случае проведения этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами, предоставляются:

● документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

● документы, подтверждающие факт приобретения и стоимость приобретенного заявителем оборудования, используемого исключительно на вышеперечисленные цели;

● бизнес-план инвестиционного проекта.

2) в случае осуществления этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов:

● документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

● бизнес-план инвестиционного проекта.

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Все представленные документы до истечения месячного срока с момента подписания их уполномоченным лицом, направляются налогоплательщиком в органы, уполномоченные на изменение срока уплаты налогов и сборов.

В случае возникновения изменений, вносимых в содержание документов после отправки, налогоплательщик должен известить об этом в течение семи дней уполномоченные органы, и представить новые документ (документы) с учетом изменений.

Если необходимо оформлять договор поручительства, то налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в управление ФНС России по соответствующему субъекту Российской Федерации, рекомендуемые формы которых приведены в приложениях к Приказу ФНС России от 21 ноября 2006 г. № САЗ-3-19/798@ и в приложениях №3 и 4 к настоящему изданию.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Источник: http://buhuchet-info.ru/otsrochka-na-uplatu-nalogov-i-sborov/400-kak-poluchit-otsrochku-po-uplate-nalogov—dokumentalnoe-oformlenie-.html

Отсрочка по уплате налогов и сборов: что она собой представляет и как её получить

Изменение срока выплаты налога и страховых взносов – это изменение срока оплаты на более поздний. Перенос регламентируется 9 главой Налогового кодекса РФ. Например, 61 статья сообщает об общих условиях. Во втором пункте рассказывается о возможности изменения срока выплаты по отношению ко всей суммы или её доли, которую следует перечислить в бюджет.

73 статья 3 пункт Налогового кодекса РФ определяет такие формы изменения сроков выплаты налогов и сборов:

Итак, отсрочка по уплате налога – это продления периода перечисления налога при наличии оснований в налоговом кодексе, срок не может превышать 12 месяцев, уплата долга может производиться за один раз либо в несколько этапов. Отсрочка предполагает единовременную уплату в поздний период, при рассрочке оплата производится частями.

Важно! Величина отсрочки либо рассрочки по налогам не должна превышать размер чистых активов компании.

Кто может рассчитывать на получение отсрочки?

В согласии с 64 статьёй 2 пунктам НК РФ, отсрочка по уплате налога предоставляется лицу, которое не может в определённый законодательством срок произвести оплату в силу своего финансового положения. При этом должны быть основания считать, что в течение срока предоставления отсрочки появится возможность уплаты налога.

Здесь же приводятся основания, при которых заинтересованное лицо может получить соответствующую отсрочку:

Порядок предоставления отсрочки

Приказ ММВ-7-8-683 Федеральной налоговой службы утверждает новые правила отсрочки фискальных платежей. Этот документ регламентирует их предоставление. Каких-то радикальных изменений не случилось. Процедура смены срока оплаты налога и сбора не сильно отличается от прежних правил.

Уполномоченному органу предоставляется тридцать рабочих дней после получения соответствующего заявления на принятие решение по отсрочке по уплате налогов и сборов. Заинтересованное лицо должно получить копию подобного решения в течение трёх рабочих дней после его принятия.

Положительное решение вступает в силу в день, который указан в документе. За время с установления налога до его уплаты начисляется пеня. Когда отсрочка предоставляется под залог имущества, решение о её предоставления вступает в силу лишь после подписания соглашения о залоге имущества.

Максимальный срок отсрочки по видам налога

Заинтересованное лицо может направить ходатайство, на основании которого может быть принято решение о временном приостановлении выплаты долга. Его копию следует в течение 5 дней предоставить в налоговую службу по месту учёта.

Необходимые документы

Чтобы получить отсрочку по уплате налога, необходимо представить такие документы:

Также заинтересованному лицу следует подать:

Предоставление поручительства, залога и гарантии банков

Изменение срока уплаты налогов и сборов может предоставляться путём:

24 пункт Порядка определяет, что договор залога, поручительства и гарантия банка должны быть зарегистрированы в налоговой службе.

Чтобы оформить соглашение поручительства или залога, поручитель и заинтересованное лицо должны вместе направить в налоговую инстанцию письменное заявление. Приложения №8 и №9 Порядка содержат рекомендуемые образцы документов.

Результаты рассмотрения заявлений должны быть отправлены заинтересованному лицу на протяжении 7 рабочих дней после получения пакета документов.

Когда налоговая может отказать в отсрочке

Решение об отказе в отсрочке по уплате налога инвестиционный налоговый кредит может быть принято в случае непредставлении набора документов. Об этом указывает 13 пункт Порядка.

62 статья Налогового кодекса регламентирует другие ситуации, в которых плательщик налога не сможет получить отсрочку. Например, в нём будет в нём будет скорее всего отказано, когда против лица ведётся дело об административном или налоговом нарушении.

Бизнес-портал investtalk.ru предоставляет много практической информации о налогах в России. На странице https://investtalk.

ru/nalogi/proverit-nalog-na-mashinu-po-gos-nomeru рассказывается о том, как проверить налог на автомобиль по госномеру.

А здесь подробно описываются преимущества и недостатки патентной системы налогообложения. Эта и другая информация поможет оптимизировать фискальные расходы.

Источник: https://investtalk.ru/nalogi/otsrochka-po-uplate-nalogov-i-sborov-predostavlyaetsya

Уплата налогов в рассрочку. О способах предоставления рассрочки по налогам

опубликовано: 18.11.2016

Налоговые обязательства для любой организации всегда стоят на первых позициях.

Приоритетность своевременной оплаты налогов устанавливает государство, которое наделило контролирующий государственный орган расширенными полномочиями.

Блокировка расчетных счетов и уголовная ответственность руководителя за неуплату налогов — реальные санкции со стороны госорганов. Есть возможность избежать негативных последствий и найти общий язык с фискалами.

Механизм рассрочки пришел из советского права

Рассрочку (отсрочку) компания может получить, если есть основания, финансовое положение позво- ляет выплатить налог в полном объеме в течение срока рассрочки (отсрочки), компания не является налоговым агентом по рассматриваемому налогу или же компания не входит в консолидированную группу налогоплательщиков.

Возможно вас заинтересует услуга: Консультация налогового юриста.

Рассрочка (отсрочка) по уплате налогов может быть актуальна в случаях, когда отсутствует реальная возможность должным образом исполнить обязательства по уплате налогов в срок.

Причины невозможности исполнения обязательств для целей рассрочки (отсрочки) могут быть разными. Механизмы, позволяющие предоставить отсрочку или рассрочку по уплате налога, закреплены статьями 21, 61 и 64 НК РФ.

В частности, НК РФ устанавливает закрытый перечень оснований для предоставления рассрочки (отсрочки):

- форс-мажорные обстоятельства;

- недофинансирование из бюджета, в том числе в счет оплаты за оказанные услуги (работы, товары) для государственных, муниципальных нужд;

- угроза возникновения признаков несостоятельности (банкротства);

- недостаточность имущества для уплаты налога;

- деятельность носит сезонный характер;

- при наличии оснований для предоставления рассрочки (отсрочки) по уплате таможенных пошлин.

За последние 17 лет перечень оснований для предоставления рассрочки (отсрочки) не претерпел каких-либо серьезных изменений. В СССР налоговая система предусматривала возможность применения отсрочки (рассрочки), однако отсутствовал конкретный закрытый перечень таких оснований, при которых право на рассрочку (отсрочку) могло быть применимо.

Если финансовое состояние налогоплательщика не улучшится в будущем и не позволит уплатить налог в период рассрочки (отсрочки), то последняя не может быть предоставлена. Данный подход вполне закономерен, поскольку предоставление отсрочки (рассрочки) неплатежеспособному лицу не отвечает принципу экономической сбалансированности.

Предоставление отсрочки (рассрочки) не будет иметь правового смысла, поскольку обязательства не могут быть исполнены как на момент ее предоставления, так и после истечения срока рассрочки (отсрочки).

Источник: https://primelegal.ru/publication/nalog-v-rassrochku-kak-dogovoritsa-s-gosudarstvom/