Как рассчитать среднесписочную численность работников в 2018 году

Узнайте в статье, как рассчитать среднесписочную численность сотрудников и какие требования должны быть выполнены при заполнении отчета.

Сведения о среднесписочной численности работников сдают налогоплательщики, у которых есть наемные работники. В 2018 году крайний срок сдачи 22 января, так как 20 января – это выходной. В статье мы расскажем об основных требованиях и напомним о нюансах подсчета среднесписочной численности.

Кто сдает и в каком виде

- ИП с наемными работниками;

- все организации.

Обычно сведения о среднесписочной численности предоставляются раз в год. Но новые или реорганизованные компании отчитываются дополнительно до 20 числа месяца, следующего за месяцем, когда компания была создана или реорганизована.

Сдать заполненную форму можно лично, по почте (письмо с описью вложения) или электронно. Выбрать удобную форму могут все налогоплательщики без исключений. Сведения о среднесписочной численности подаются в ИФНС по месту регистрации компании или месту жительства предпринимателя.

Как заполнить

Автоматически заполнить форму о среднесписочной численности работников можно в программах БухСофт: Предприятие, БухСофт: Предприниматель, БухСофт: Упрощенная система или в сервисе Бухсофт Онлайн.

Подготовить отчет бесплатно

Если хотите заполнить бланк вручную, вам потребуется скачать бланк. Он единый и для ИП, и для организаций.

Скачать бланк >>

Что понадобится для расчета:

— табель учета рабочего времени;

— приказы, в которых отражены даты приема и увольнения сотрудников, выходы в декретные, детские и учебные отпуска;

— информация о работниках, оформленных на не полный рабочий день.

Вести кадровый учет удобно в программе БухСофт: Зарплата и кадры или в одноименном модуле сервиса Бухсофт Онлайн. Все данные, необходимые для заполнения формы о среднесписочной численности, попадают в бухгалтерские программы и рассчитываются автоматически.

| Считаем: | Не считаем: |

| Сотрудники по основному месту работы | Работники по договору ГПХ |

| Сотрудники, находящиеся в отпуске по беременности и родам или по уходу за ребенком, которые работают неполный день или на дому* | Сотрудников, находящихся в отпуске по беременности и родам, по уходу за ребенком, а также в неоплачиваемых учебных отпусках |

| Сотрудники с неполной занятостью | Работающие по совместительству |

* C 01.01.2018 сотрудники, находящиеся в отпуске по беременности и родам, а также в отпуске по уходу за ребенком, и в то же время работающие в организации на условиях неполного рабочего дня или на дому, но с сохранением права на получение соответствующего социального пособия, должны быть включены в среднесписочную численность работников (п. 79.1 указаний Росстата № 772).

Подробнее о требованиях к заполнению формы читайте на странице среднесписочной численности работников >>

Как посчитать

Среднесписочную численность полностью занятых за месяц. Считаем количество работников на каждый день месяца отдельно. Складываем получившиеся данные и делим на количество дней в этой месяце. Полученную сумму округляем до целых чисел.

Не забудьте:

- среднесписочная численность в праздники или выходные должна быть равна численности за предшествующий рабочий день.

- дни, когда работники на больничном, в отпуске или на выходных, включаются в среднесписочную численность работников.

Среднюю численность не полностью занятых за месяц. Определяем количество отработанных часов за каждый день и каждого сотрудника отдельно. Суммируем их. Находим в производственном календаре за год количество рабочих часов в нужном нам месяце. Делим полученную сумму на это число из производственного календаря и округляем.

- если право на не полную занятость полагается по закону, то работника учитывайте как сотрудника с полной занятостью;

- рабочие дни, в которые работник был в отпуске или на больничном, тоже включаются в расчет отработанных часов (количество часов в эти дни равно количеству отработанных часов в последний день).

Суммируем полученные цифры, и таким образом получаем среднесписочную численность работников за месяц. Такие же расчеты производите за каждый месяц отдельно. Все 12 полученных чисел складываете и делите на количество месяцев в году. Это и есть среднесписочная численность.

Среднесписочную численность во вновь созданной организации.

Новым или реорганизованным компаниям, которые обязаны сдать форму о среднесписочной численности работников дополнительно, нужно произвести подсчеты за месяц.

Однако полученная сумма в этом случае делится не на количество дней в месяце, а на количество дней фактического существования организации. Данные вы предоставляете на 1 число нового месяца.

За не сдачу этих сведений вам назначат штраф с размере 200 рублей. Отдельно могут оштрафовать и руководителя компании на 300-500 рублей.

Пример расчета за месяц

График работы организации – 5 дней в неделю по 8 часов в день. Возьмем для расчета месяц июнь. По состоянию на 01.06.2017 в организации по трудовым договорам работают 40 человек, из которых:

- 36 человек на условиях полного рабочего времени;

- 2 по внешнему совместительству;

- 2 по соглашению с работодателем трудятся на условиях неполного рабочего времени (отработали в июне 203 часа).

- 1 из работниц компании 19 июня ушла в отпуск по беременности и родам. 23 июня на ее место принята другая работница.

Посчитаем среднесписочную численность работников за июнь 2017 года.

Списочная численность полностью занятых работников составляет:

- за 1 — 18 и 23 — 30 июня (26 дней) – 36 человек;

- за 19 — 22 июня (4 дня) – 35 человек.

Среднесписочная численность полностью занятых работников за июнь составит 35, 87 чел.: (26 дн. x 36 чел. + 4 дн. x 35 чел.) / 30 дн.) = (936 + 140)/30 = 35, 87 чел.

Среднесписочная численность не полностью занятых работников составит 1, 21 чел. 203 ч. / (8 ч. x 21 дн.) = 1,21.

Среднесписочная численность всех работников за июнь 2017 года с учетом округления составит 37 чел. 35, 87 + 1, 21=37.

Пример расчета за год

Чтобы рассчитать среднесписочную численность за 2017 год, нужно посчитать отдельно каждый месяц:

за январь – 70 человек;

за февраль – 76 человек;

за март – 75 человек;

за апрель – 79 человек;

за май – 79 человек;

за июнь – 82 человека;

за июль – 88 человек;

за август – 95 человек;

за сентябрь – 100 человек;

за октябрь – 101 человек;

за ноябрь – 102 человека;

за декабрь – 102 человека.

Среднесписочная численность работников организации за 2017 год с учетом округления составит 87 человек: (70 чел. + 76 чел. + 75 чел. + 79 чел. + 79 чел. + 82 чел. + 88 чел. + 95 чел. + 100 чел. + 101 чел. + 102 чел. + 102 чел.) / 12 = 87.

Источник: https://www.BuhSoft.ru/news/820-kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov-v-2018-godu

Форма П-4 статистика в 2018 году: инструкция по заполнению и новый бланк

Форма П-4 предназначена для представления в органы статистики сведений о численности и зарплате работников. В статье найдете новую форму П-4 в 2018 году, инструкцию по заполнению, а также ответы на вопросы – кто должен сдавать форму П-4 в Росстат, каких сотрудников включить в среднюю численность.

Форма П-4 – это отчет организаций о численности и заработной плате работников. С февраля 2018 года отчет П-4 нужно сдавать по новой форме, утвержденной приказом Росстата от 01.09.2017 №566.

Форму П-4 «Сведения о численности и заработной плате работников» сдают в свое территориальное отделение Росстата (ТОГС) все организации (коммерческие и некоммерческие) вне зависимости от вида деятельности. Это ответ на частый вопрос бухгалтеров, кто сдает форму П-4 в статистику.

Срок сдачи П-4 в 2018 году

Сроки сдачи П-4 не позднее 15 числа после отчетного периода.

Форму федерального статистического наблюдения № П-4 сдают ежемесячно организации, у которых средняя численность сотрудников больше 15 человек, включая совместителей и работников по договорам гражданско-правового характера.

Если численность сотрудников меньше 15 человек, организации отчитываются по форме П-4 ежеквартально.

Форма П-4 статистика 2018

Скачать бланк формы П-4 бесплатно

Всегда актуальную форму отчета П-4 смотрите в базе форм Системы Госфинансы.

Способы представления формы П-4

Сдавать форму П-4 можно как на бумаге, так и в электронном виде.

Если организация выбрала бумажный способ, то форма П-4 может быть представлена в статистику руководителем (уполномоченным лицом) или направлена по почте с описью вложения и уведомлением о вручении. При личной сдаче П-4 в отделение статистики датой представления отчета будет день его передачи в Росстат. При отправке отчета по почте, дата представления – день отправки почтового отправления.

Если бухгалтер сдает форму П-4 в электронном виде, это можно сделать, направив отчет по ТКС или через систему Web-сбор, которую можно найти на сайте своего ТОГС. Дата представления отчета – день отправки по ТКС.

Новая форма П-4 – статистика 2018 год: инструкция по заполнению

Инструкция по заполнению Сведений о численности и заработной плате работников П-4 с 2018 года утверждена приказом Росстата от 22.11.2017 № 772.

Форма статотчетности П-4 состоит из титульного листа и таблицы, на заполнении которой и остановимся. В графах 1-4 отразите среднюю численность сотрудников за отчетный период. Как рассчитать численность для формы П-4? В нее включите:

- среднесписочную численность основных сотрудников,

- среднюю численность исполнителей по гражданско-правовым договорам. Таких исполнителей учитывают в течение всего периода действия договора,

- среднюю численность внешних совместителей. Их учитывают пропорционально отработанному времени. Для этого продолжительность рабочего дня внешнего совместителя делят на стандартную продолжительность рабочего дня по этой должности.

В графах с 5-й по 11-ю отразите следующие показатели:

- фонд заработной платы сотрудников,

- сумму выплат социального характера;

- количество отработанных человеко-часов. Расчет человеко-часов в форме П-4 включите фактически отработанные сотрудниками часы. Учтите также сверхурочные, работу в праздники и выходные дни.

Учитывайте особые правила заполнения формы П-4 статистика 2018:

- Если у организации есть обособленные подразделения, форму П-4 нужно заполнить отдельно по каждому ОП и по самой организации без учета подразделений.

- Если организация или ее обособленное подразделение в отчетном периоде не начисляли зарплату и не производили другие выплаты, форму П-4 за этот период все равно нужно представить, указывая данные лишь о численности персонала.

Когда заполняете отчет, отработанные человеко-часы считайте одинаково как по основным работникам, так и по совместителям. А сотрудников, работавших неполное рабочее время по инициативе работодателя, учитывают в среднесписочной численности как целые единицы.

Если с сотрудником заключен договор гражданско-правового характера, отразите его в графах 1, 4, 7 и 10. Если сотрудник является внешним совместителем и с ним заключен трудовой договор – в графах 1, 3, 6, 7, 9 и 11.

Как рассчитать численность для формы П-4

Для расчета среднесписочной численности сотрудников за месяц используют формулу:

| Среднесписочная численность сотрудников за месяц | = | Сумма списочной численности сотрудников за каждый календарный день месяца | : | Количество календарных дней в месяце |

Для расчета среднесписочной численности сотрудников за квартал используют формулу:

| Среднесписочная численность сотрудников за квартал | = | Сумма показателей среднесписочной численности сотрудников за каждый месяц в квартале | : | 3 |

Каких сотрудников включать в среднесписочную численность сотрудников, смотрите в рекомендации Системы Госфинансы.

Как в форме П-4 отражать сотрудников с неполным днем

1. Определите общее количество человеко-дней, отработанных такими сотрудниками. Для этого разделите общее число отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели. Например, 40 часов разделите на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе).

2. Определите среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого разделите отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце.

При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включайте часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Если платили матпомощь всем сотрудникам, отразите ее в составе фонда заработной платы (ФОТ) работников списочного состава (графа 8). В данные не включайте материальную помощь, которую выдали по семейным обстоятельствам. Укажите такую сумму в графе 11.

Форма П-4 статистика: пример и образец заполнения в 2018 году

Скачать образец заполнения формы П-4: статистика 2018

Скачать бесплатно пустой бланк формы П-4 можно выше.

Далее рассмотрим на примерах, как рассчитать численность и человеко-часы для Отчета.

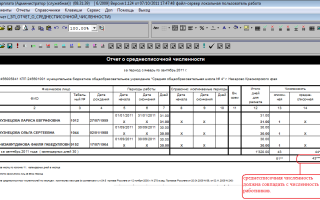

Организация «Институт» находится в городе Москве. Данные о среднесписочной численности сотрудников организации на конец ноября 2017 года представлены в таблице:

| Числа месяца | Среднесписочная численность сотрудников за месяц, чел. | ||

| Списочная численность сотрудников | В том числе не подлежат включению в среднесписочную численность | Подлежат включению в среднесписочную численность | |

| 1 | 25 | 2 | 23 |

| 2 | 25 | 2 | 23 |

| 3 | 25 | 2 | 23 |

| 4 | 26 | 2 | 24 |

| 5 | 26 | 2 | 24 |

| 6 | 26 | 2 | 24 |

| 7 | 26 | 2 | 24 |

| 8 | 26 | 2 | 24 |

| 9 | 26 | 2 | 24 |

| 10 | 27 | 2 | 25 |

| 11 | 27 | 2 | 25 |

| 12 | 27 | 2 | 25 |

| 13 | 27 | 2 | 25 |

| 14 | 27 | 2 | 25 |

| 15 | 27 | 2 | 25 |

| 16 | 27 | 2 | 25 |

| 17 | 27 | 2 | 25 |

| 18 | 27 | 2 | 25 |

| 19 | 27 | 2 | 25 |

| 20 | 26 | 2 | 24 |

| 21 | 26 | 2 | 24 |

| 22 | 26 | 2 | 24 |

| 23 | 26 | 2 | 24 |

| 24 | 26 | 2 | 24 |

| 25 | 26 | 2 | 24 |

| 26 | 26 | 2 | 24 |

| 27 | 26 | 2 | 24 |

| 28 | 26 | 2 | 24 |

| 29 | 26 | 2 | 24 |

| 30 | 26 | 2 | 24 |

| Всего | 727 |

Среднесписочная численность сотрудников за ноябрь 2017 года составила:

727 чел. : 30 календарных дней месяца = 24 чел.

Как рассчитать количество человеко-часов при заполнении формы № П-4

Человеко-час – это единица измерения рабочего времени, которая соответствует часу фактической работы одного сотрудника.

При заполнении формы № П-4 в количество отработанных человеко-часов включают фактически отработанные сотрудниками часы с учетом сверхурочных и отработанных в праздничные и выходные дни, как по основной работе, так и по совместительству, включая часы работы в командировках. То есть количество отработанных человеко-часов определяют суммированием часов, которые отработали все сотрудники как в основное рабочее время, так и за его пределами. При этом в отработанные человеко-часы не включают:

- время нахождения сотрудников в ежегодных, дополнительных, учебных отпусках,

- повышения квалификации сотрудников с отрывом от работы,

- болезни,

- простоя;

- часы перерывов для кормления ребенка,

- часы сокращения продолжительности работы отдельных категорий сотрудников, которым установлена сокращенная продолжительность рабочего времени,

- время участия в забастовках,

- другие случаи отсутствия сотрудников на работе независимо от того, сохранялась за ними зарплата или нет.

Сведения о количестве фактически отработанных часов получают из табеля учета рабочего времени.

Пример расчета количества человеко-часов

Численность списочного состава организации «Инcтитут» – пять человек.

В ноябре 2017 года – 21 рабочий день, норма рабочего времени при 40-часовой рабочей неделе составляет 168 часов.

2 сотрудника в этом месяце отработали полное рабочее время.

1 сотрудник – 144 часа. С 7 по 9 ноября он был в отпуске без сохранения зарплаты.

1 сотрудник – 64 часа. Он работает на условиях неполного рабочего дня по 5 часов в день, 21–30 ноября был на больничном, в связи с чем пропустил 8 рабочих дней или 40 рабочих часов.

В организации также работает 1 внешний совместитель. В ноябре 2017 года он отработал 84 часа (21 рабочий день по 4 часа).

Количество отработанных человеко-часов за ноябрь 2017 года составляет:

- сотрудниками списочного состава: 544 человеко-часа (168 ч + 168 ч + 144 ч + 64 ч);

- внешними совместителями: 84 человеко-часа.

Источник: https://www.budgetnik.ru/art/102704-forma-p-4-statistika-2018-instruktsiya-po-zapolneniyu

Инструкция: готовим отчет в органы статистики по форме П-4

Статистическая форма П-4 на 2018 год утверждена приказом Росстата № 566 от 01.07.2017. В этом же нормативном акте содержится ее бланк и порядок заполнения. Несмотря на то, что в приказе довольно подробно описана вся процедура заполнения и другие детали подачи отчетности, у работодателей нередко возникают трудности с подготовкой этого документа.

Что собой представляет форма П-4 статистика в 2018 году

Эта форма отчетности предназначена для отражения сведений о численности работников и их заработной плате. Ее обязаны подавать все государственные организации.

Освобождены от этой обязанности малые предприятия, общественные организации, кооперативы и индивидуальные предприниматели.

Однако все эти категории хозяйствующих субъектов должны предварительно уточнить в Росстате, действительно ли они могут не подавать этот вид отчетности.

Недействующие и признанные банкротами организации не освобождаются от необходимости подавать П-4.

Скачать форму П-4 статистика 2018 года

Скачать

Сроки и способы подачи П-4

В зависимости от среднесписочного количества сотрудников, отчет П-4 бывает квартальным и ежемесячным. То есть если в компании числятся менее 15 человек, то подавать отчет нужно ежеквартально до 15 числа месяца, следующего за прошедшим кварталом.

Если на предприятии работают больше, чем 15 сотрудников, то форма сдается ежемесячно до 15 числа месяца, следующего за отчетным. В случае, когда это число выпадает на выходной или праздничный день, дата подачи переносится на ближайший рабочий день.

Стат форма П-4 может быть представлена одним из трех перечисленных способов:

- Лично или через представителя в региональном отделении Росстата.

- Заказным письмом с описью документов.

- Посредством сети Интернет с использованием электронной подписи.

Компании, имеющие обособленные подразделения, должны подавать отчет по фирме в целом и по каждому подразделению. Документ сдается по месту регистрации компании, за исключением тех случаев, когда деятельность ведется по другому адресу. Тогда он подается по месту работы предприятия.

Что такое форма П-4 (НЗ)

Форма П-4 (НЗ) — квартальная, ее подают все работодатели, у которых числятся более 15 сотрудников. Она разработана для отражения сведений о работниках с неполной занятостью и движении сотрудников. В документ включаются сведения о лицах, работающих по договорам гражданско-правового характера, а также по совместительству.

Если имеются обособленные подразделения, то отчет готовится как по организации в целом, так и по каждому филиалу. Признанные банкротами, в отношении которых введено конкурсное производство, не освобождаются от необходимости предоставлять документ. Они могут прекратить его подавать только после окончательной ликвидации.

Скачать бланк П-4 (НЗ)

Скачать

Сроки и способы подачи П-4 (НЗ)

П-4 (НЗ) подается ежеквартально до 8 числа месяца, следующего за отчетным периодом. Если восьмое число выпадает на выходной или праздничный день, то дата подачи переносится на ближайший рабочий день.

Сдать документ можно:

- лично в региональном отделении Росстата;

- направить заказным письмом;

- по телекоммуникационным каналам связи ТОГС;

- через систему Web-сбор на официальном сайте ТОГС.

Ответственность за нарушение сроков сдачи

Часть 1 статьи 13.19 КоАП РФ предусматривает штрафные санкции за несвоевременное предоставление отчета. В частности, организация должна будет заплатить за просрочку от 20 000 до 70 000 рублей. Должностным лицам грозит штраф в размере от 10 000 до 20 000 рублей. Такая же ответственность предусмотрена за неподачу документа, а также за внесение недостоверных данных.

Форма П-4: инструкция по заполнению

Подробный порядок заполнения находится в приказе Росстата № 566 от 01.07.2017. Бланк рассматриваемой формы состоит из двух страниц. На первой из них располагается титульный лист, где необходимо указать в соответствующих графах:

- отчетный период;

- наименование организации;

- почтовый адрес;

- код ОКПО.

На второй странице располагаются две таблицы, посвященные отражению данных относительно численности работников, начисленной заработной платы и отработанного времени. В графе «А» первой таблицы в строки с 02 по 11 вносятся виды деятельности, которые осуществляет компания. В графе «В» указывается код по ОКВЭД2. В графу «1» вносится сумма значений столбцов 2, 3 и 4.

Графа «2» предназначена для указания среднесписочной численности работников. Чтобы узнать этот показатель, необходимо сложить количество работников за каждый календарный день месяца, а затем разделить на количество дней в месяце.

В графе «3» указывается среднее количество внешних совместителей. Средняя численность работников, осуществляющих деятельность по договорам ГПХ, вносится в графу «4».

Во второй таблице в графах «5» и «6» указывается количество фактически отработанных человеко-часов.

При этом не учитывается только то время, когда сотрудник был в отпуске, на курсах повышения квалификации с отрывом от производства, а также был временно нетрудоспособен.

Графы с 7 по 10 предназначены для указания сведений о фонде начисленной заработной платы. Выплаты социального характера отражаются в графе «11».

Скачать заполненный образец

Скачать

Форма П-4 (НЗ): инструкция по заполнению

П-4 (НЗ) так же как и предыдущий бланк, состоит из двух страниц и имеет похожее строение. На первой странице располагается титульный лист, на котором необходимо указать те же сведения, что и в отчете П-4. Ячейки расположены в том же порядке.

На второй странице находится таблица. В нее вносятся данные, касающиеся неполной занятости и движения работников. Таблица состоит из трех столбцов и 22 пронумерованных строк. В каждую строку последнего столбца вносятся данные, соответствующие сведениям из первого столбца.

Источник: https://gosuchetnik.ru/shablony-i-formy/kak-podgotovit-otchet-v-organy-statistiki-po-forme-p-4

Форма П-4 статистика в 2018 году: инструкция по заполнению

В 2018 году большинство компаний сдают ежемесячно форму П-4 статистика. В статье — актуальный на 2018 год бланк. Читайте, как и в какой срок заполнить форму, кто освобожден отчетности в статистику.

Скачать бесплатно бланк формы П-4 статистики в 2018 году>>>

Скачать образец заполнения формы П-4 статистики в 2018 году>>>

Кому и куда обязательно нужно отчитаться по форме П-4 статистика в 2018 году

Отчитаться по форме П-4 «Сведения о численности и заработной плате работников» в 2018 году (не путать с П-4 (Н-3)) в Росстат необходимо:

- коммерческим организациям;

- бюджетным организациям;

- обособленным подразделениям и тех, и других;

- ИП, у которого есть работники.

Обращаем ваше внимание, что для Росстата не будет иметь значения отражены ли в учредительных документах данные об обособленном подразделении, какую роль оно играет в структуре вашего бизнеса.

Решающее значение приобретает наличие в нем оборудованных стационарных рабочих мест.

Если есть хотя бы одно, значит, форму П-4 статистика в 2018 году необходимо заполнить как по головной компании, так и по подразделению.

Кто может не отчитываться по форме П-4 статистика в 2018 году

Таких субъектов очень мало. Это компании и ИП, которые признаны официально малыми предприятиями, а также общественные организации и гаражно-дачные кооперативы.

Форма П-4 представляет собой отчет по среднему количеству работнику в компании и их заработной плате.

Внимание! Если в течение месяца или даже более длительного срока вы не выдавали работником зарплаты, либо компания вообще банкрот, то отчитываться перед государственной статистикой по форме П-4 все равно нужно.

Отправлять отчет по форме П-4 статистика нужно в территориальный орган Росстата РФ по месту нахождения юридического лица и обособленных подразделений. А если деятельность ведется не по месту нахождения, то отчет сдается по месту ее фактического ведения.

Сроки сдачи формы П-4 статистика в 2018 году

В 2018 году будет действовать те же принципы сроков сдачи формы П-4 статистика, что и в предыдущий год. То есть, все зависит от количества трудящихся на предприятии.

- Работающих лиц меньше пятнадцати – сдаем раз в квартал до 15 числа месяца, который идет после отчетного;

- Работающих лиц пятнадцать и больше – сдаем ежемесячно, но опять-таки до 15 числа месяца, который идет после отчетного.

Чтобы не пропустить сроки сдачи формы П-4 статистика в 2018 году, мы сделали по каждому случаю отдельную таблицу.

Для компаний с численностью работников от 15 и больше

| январь 2018 | 15 февраля |

| февраль 2018 | 15 марта |

| март 2018 | 16 апреля* |

| апрель 2018 | 15 мая |

| май 2018 | 15 июня |

| июнь 2018 | 16 июля |

| июль 2018 | 15 августа |

| август 2018 | 17 сентября |

| сентябрь 2018 | 15 октября |

| октябрь 2018 | 15 ноября |

| ноябрь 2018 | 17 декабря |

| декабрь 2018 | 15 января |

*Имейте в виду, когда 15 число выпадает на выходной или праздник, последний день приема отчетности передвигается на ближайший за ним рабочий день

Для компаний с численностью работников менее пятнадцати

| 1 квартал 2018 | 16 апреля |

| 2 квартал 2018 | 16 июля |

| 3 квартал 2018 | 15 октября |

| 4 квартал 2018 | 15 января |

Важно! Если вы просрочите с отчетностью по форме П-4 статистика, вас ждут штрафы. Причем они не зависят от количества работников на предприятии. Штрафуется и руководитель (10-20 тысяч рублей) и сама организация (20-70 тысяч рублей). При многократном нарушении сроков, штраф увеличивается в несколько раз.

Новая форма П-4 статистика 2018 год: инструкция по заполнению

Источник: https://www.Zarplata-online.ru/art/160864-instruktsiya-po-zapolneniyu-formy-p-4-v-2018-godu

Среднесписочная численность работников в 2018 году

В 2018 году представители бизнеса продолжат отчитываться по среднесписочной численности работников (СЧР). При этом форма и сроки подачи отчетности останутся без изменений. Также актуальным остается принцип расчета СЧР. Несоблюдение действующих норм обернется штрафными санкциями со стороны контролирующих органов.

Отчетность в 2018 году: среднесписочная численность работников

В начале года предприниматели обязаны подать сведения по среднесписочной численности работников (СЧР). При этом форма налогообложения, которую использует представитель бизнеса, не отражается на подаче отчета. Информация представляется один раз в год. Исключение составляют вновь созданные организации, которые обязаны подать отчет при регистрации.

Отчет о численности работников в 2018 году подается на специальном бланке, утвержденном представителями ФНС. В рамках действующей нормативной базы, ИП подают сведения в налоговую по месту жительства. Для организаций определяющее значение будет иметь юридический адрес.

При составлении отчета указываются следующие сведения:

- ИНН и КПП, которые присвоены данному представителю бизнеса;

- наименование компании (для ИП необходимо указать ФИО);

- сведения про руководителя компании;

- рассчитанные сведения СЧР;

- код инспекции, в которую представляется отчет.

Бланк отчета в 2018 году остается без изменений:

При подаче отчета по СЧР в 2018 году стоит учитывать нюансы, связанные с деятельностью обособленных подразделений. В данном случае нет необходимости подавать отдельный отчет, достаточно будет представить сводные сведения по компании.

Еще одни нюанс касается предпринимателей, которые не имеют в штате наемных сотрудников. Если ранее приходилось подавать нулевой отчет, то теперь эта норма является необязательной.

Также это актуально для ИП, которые не имеют работников по трудовым договорам.

Сроки подачи отчета в следующем году останутся без изменений. Действующая законодательная база требует отчитаться по СЧР за прошлый год до 20 января. В противном случае предпринимателя ожидают штрафные санкции. При этом можно воспользоваться различными способами подачи отчета.

На сайте ФНС доступен специальный сервис, который позволяет подать сведения через Интернет. Данный способ является наиболее удобным для представителей бизнеса, поскольку минимизирует затраты времени. Кроме того, актуальной остается форма отчета на бумажном носителе.

При этом компании придется заполнить бланк в двух экземплярах (один из них с пометкой налоговой инстанции остается в организации, что является подтверждением своевременной подачи отчета).

При этом бумажный отчет можно отправить по почте (с описью существующих вложений) или непосредственно отнести в соответствующую налоговую.

Если штат компании не превышает 100 сотрудников, то организация может использовать оба способа подачи отчета. Для более крупных организаций подавать сведения необходимо исключительно в электронной форме. Помимо своевременности подачи отчета, важным моментом остается корректность произведенных расчетов.

Как правильно рассчитывать СЧР

Принцип расчета среднесписочной численности работников в 2018 году останется без изменений.

СЧР позволяет определить общий трудовой потенциал организации, усредняя показатели численности сотрудников.

Чтобы составить отчет, бухгалтеру необходимо просуммировать численность работников за каждый месяц. Полученный результат делится на 12 (в том числе в тех случаях, если компания работала неполный год).

Общая численность сотрудников в течение месяца определяется с учетом числа полностью и частично занятых работников. Среднемесячная численность определяется следующим образом — по каждой группе число сотрудников рассчитывается за каждый день отчетного месяца. Если расчет сделан некорректно, предпринимателю необходимо оперативно внести соответствующие изменения.

Пример расчет среднемесячного количества работников (полная занятость) в июле:

С 1 по 14 июля в компании работало 22 сотрудника, с 15 по 31 численность увеличилась до 24 (было оформлено еще два работника).

В таком случае численность за июль составит: 14 дней х 22 + 17 дней х 24 = 23,10. Численность с учетом округления составит 23 сотрудника.

Расчет численности не полностью занятых сотрудников имеет свои особенности. Формула для расчета: количество часов, отработанных данной категорией сотрудников в течение месяца / общее количество рабочих часов (фиксируется в производственном плане).

Контролирующие органы имеют право применить штрафные санкции к представителям бизнеса, которые несвоевременно подадут сведения по СЧР. Несоблюдение установленных сроков обернется штрафом для компании в размере 200 руб. Кроме того, налоговая сможет дополнительно оштрафовать главного бухгалтера на 300-500 руб. Компания обязана отчитаться по СЧР даже после взыскания штрафа.

В начале следующего года предпринимателям необходимо отчитаться по СЧР. Данный показатель позволяет определить трудовой потенциал компании. Подать отчет в налоговую за прошлый год необходимо до 20 января. В противном случае контролирующий орган сможет применить санкции в адрес организации или главного бухгалтера.

В зависимости от численности работников, компании могут отчитываться в электронном или бумажном виде. Отчет могут не подавать ИП, у которых не было наемных работников.

Принцип расчета СЧР и форма отчета остаются без изменений. При определении численности работников нужно учитывать полностью и частично занятых сотрудников.

Смотрите также видео о правилах расчета среднесписочной численности сотрудников для ООО и ИП:

Источник: http://2018god.net/srednespisochnaya-chislennost-rabotnikov-v-2018-godu/

Как рассчитать среднесписочную численность в 2018 году. Пример

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

В определении каждой из величин используются различные алгоритмы, подсчитываться могут как сотрудники, находящиеся в штате компании, так и все работники, вне зависимости от статуса трудоустройства (внутренние и внешние совместители, временные и сезонные рабочие, «договорники»).

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем.

При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу.

Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек; август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Источник: https://assistentus.ru/sotrudniki/srednespisochnaya-chislennost/

Среднесписочная численность работников за год

В процессе осуществления деятельности большей части компаний и индивидуальных предпринимателей требуется определить величину среднесписочной численности работников за год. Рассмотрим, каким образом осуществляется исчисление данного показателя, для каких целей производится расчет, а также на какие новшества в 2018 году следует обратить внимание при расчете среднесписочной численности.

Что собой представляет среднесписочная численности и основные цели ее расчета

В соответствии с отечественной нормативно-правовой базой, среднесписочная численность представляет собой суммированную численность персонала хозяйствующего субъекта за каждый календарный месяц года, при этом разделенную на 12.

Исчисление средней списочной численности сотрудников компаний и предпринимателей требуется для предоставления в налоговые и статистические органы. Соответственно, основными отчетными формами, в которых найдет свое отражение средняя списочная численность персонала, являются Сведения о среднесписочной численности для ФНС и формы 1-Т и П-4 для Росстата.

Расчет средней списочной численности в зависимости от условий организации, а именно от наличия наемного персонала и от того, каким образом с точки зрения права оформлено управление компанией, должны осуществлять не только организации – юридические лица, но и индивидуальные предприниматели.

Что учесть при расчете среднесписочной за год

Несмотря на то, что исчисление средней численности осуществляется для предоставления информация работникам органов налогового контроля, со стороны ФНС отсутствуют письма и распоряжения относительно самой методики расчета.

Тем не менее, компаниям и предпринимателям следует обратить внимание на указания по заполнению статистической отчетной формы 1-Т, утвержденной Приказом ФСГС №325 от 05.07.16г.

При исчислении средней списочной численности важно помнить, что только основной персонал компании или ИП, работающий в соответствии с подписанными трудовыми контрактами, может быть задействован в расчете.

Однако существует значительный перечень работников, которые не могут быть учтены при исчислении средней списочной численности. К ним относят:

- Физические лица, с которыми компания или предприниматель заключили договор гражданско-правового характера на выполнение определенных работ или оказания услуг;

- Персонал, принятый в компанию на условиях внешнего совместительства;

- Работники фирмы, которые в течение определенного периода времени отсутствуют на рабочем месте и получают пособия, а именно персонал, находящийся в декретном отпуске в связи с рождением или усыновлением новорожденного ребенка, а также в отпуске по уходу за ребенком;

- Обучающийся персонал, отсутствующий на рабочем месте в связи с оформлением отпуска за свой счет при поступлении в учебные заведения и прохождении обучения;

- Работники, которые переведены в другие компании или направленные для выполнения трудовых обязанностей за границу;

- Персонал, работающий на условиях ученического договора с выплатой сотруднику стипендии;

- Собственники и руководителя, не получающие заработную плату.

Определенный нюанс существует при определении величины средней списочной численности наемного персонала, трудящегося у индивидуального предпринимателя. В расчете не должен быть учтен сам индивидуальный предприниматель.

Среднесписочная численность в 2018 году

В 2018 году необходимость подавать в уполномоченные органы информацию о средней списочной численности остается без изменений. Тем не менее, при составлении некоторых отчетов присутствуют изменения в методике исчисления данного показателя.

Сведения о среднесписочной численности по форме КНД 1110018 предоставляются в инспекцию ФНС до 20-го января года, следующего за окончанием отчетного периода. В связи с тем, что в 2018 году этот день является выходным, передать информацию возможно до 22-го января 2018 года.

С какой целью налоговики требуют от налогоплательщиков данную справку? В первую очередь, для того чтобы определить правомерность выбора способа сдачи налоговых отчетов.

Все налоговые документы, за исключением декларации по налогу на добавленную стоимость, которая с недавних пор передается инспекторам только по ТКС, в зависимости от численности персонала могут быть предоставлены в ФНС двумя способами: на бумажном носителе и в электронном формате.

Если в компании или ИП трудится менее 100 человек, существует возможность выбора оптимального метода передачи.

Информация о численности персонала интересна также и органам статистики. Две формы статистических отчетов содержат в себе данный показатель: П-4 и 1-Т.

При заполнении формы П-4 в 2018 году следует руководствоваться новыми указаниями, принятыми в приказе №772 от 22.11.17г.

С нового года в списочную численность при составлении П-4 потребуется включить декретников, если они продолжают трудиться на неполную ставку или на дому при условии сохранения положенного им пособия.

Также необходимо учитывать лиц, не имеющих гражданства, если сотрудничество с ними оформлено в виде договора ГПХ.

Источник: https://LawCount.ru/otchet/srednespisochnaya-chislennost-v-2018-godu/

Указания по заполнению формы п4 статистика 2018

Расчет средней списочной численности является обязательным для определенных категорий организаций и индивидуальных предпринимателей.

Составление статистических, налоговых, пенсионных отчетов требует включение в них данного показателя.

Рассмотрим, что представляет собой статистический отчет по форме П-4, каким образом осуществляется его заполнение и в какие сроки он должен быть предоставлен в уполномоченные органы. Содержание статьи

- 1 Что представляет собой статотчет П-4

- 2 П 4 статистика 2018: инструкция по заполнению

- 3 Кто должен отчитываться по форме П-4 и в какие сроки

Что представляет собой статотчет П-4 Для того чтобы органы статистики имели возможность определить тенденции изменения тех или иных показателей, им необходимо располагать определенным наборов информации, получаемой из статистических отчетов.

74.4.

Новая форма п-4 статистика 2018г.: инструкция по заполнению

Решающее значение приобретает наличие в нем оборудованных стационарных рабочих мест. Если есть хотя бы одно, значит, форму П-4 статистика в 2018 году необходимо заполнить как по головной компании, так и по подразделению.

Коллега, получите бесплатный доступ к новой программе «Упрощенка 24/7». 24/7 — означает круглосуточную бухгалтерскую поддержку 356 дней в году. Ведите учет, сформируйте и сдавайте отчетность, будут вопросы, задавайте оператору! Пробовать «Упрощенку 24/7» бесплатно Кто может не отчитываться по форме П-4 статистика в 2018 году Таких субъектов очень мало.

Это компании и ИП, которые признаны официально малыми предприятиями, а также общественные организации и гаражно-дачные кооперативы. Форма П-4 представляет собой отчет по среднему количеству работнику в компании и их заработной плате.

Как подготовить отчет в органы статистики по форме п-4

Скачать Кто обязан подавать отчетность Эту обязанность должны выполнять:

- юрлица, задействованные в среднем и крупном бизнесе, а также каждый филиал компании;

- государственные организации.

Но есть и организации, на которые данное правило не распространяется. Документ в службу статистического учета могут не передавать:

- фирмы, занятые в малом бизнесе;

- общественные организации;

- кооперативы;

- индивидуальные предприниматели.

Тем не менее, предварительно такая возможность непредоставления отчета должна быть согласована с Росстатом.

Инструкция по заполнению формы п-4 – статистика в 2018 году

Отчет П-4 бывает ежемесячным и квартальным. Сроки сдачи зависят от численности сотрудников:

- если в компании менее 15 человек, то подавать отчет нужно один раз в квартал, до 15-го числа месяца, следующего за прошедшим кварталом;

- если в организации работают более 15 человек, то форма сдается ежемесячно, до 15-го числа месяца, следующего за отчетным.

Если этот день выпадает на выходной или праздничный, сдача переносится на следующий рабочий день. Заполненный бланк можно сдать в территориальное отделение Росстата несколькими способами:

- лично;

- по почте заказным письмом с описью вложения;

- с использованием сети Интернет при наличии электронной подписи.

Форма П-4: инструкция по заполнению Для подачи отчетности нужно использовать унифицированную форму.

Статформа П-4 состоит из двух страниц. Первая из них — титульный лист.

Пример и инструкция по заполнению формы 4-п (статистика)

Важно

Статистическая форма П-4 на 2018 год утверждена приказом Росстата № 566 от 01.07.2017. В этом же нормативном акте содержится ее бланк и порядок заполнения.

Несмотря на то, что в приказе довольно подробно описана вся процедура заполнения и другие детали подачи отчетности, у работодателей нередко возникают трудности с подготовкой этого документа. Что собой представляет форма П-4 статистика в 2018 году Эта форма отчетности предназначена для отражения сведений о численности работников и их заработной плате.

Ее обязаны подавать все государственные организации. Освобождены от этой обязанности малые предприятия, общественные организации, кооперативы и индивидуальные предприниматели.

Однако все эти категории хозяйствующих субъектов должны предварительно уточнить в Росстате, действительно ли они могут не подавать этот вид отчетности.

Форма п-4: инструкция по заполнению и бланк

В нее включите:

- среднесписочную численность основных сотрудников;

- среднюю численность исполнителей по гражданско-правовым договорам;

- среднюю численность внешних совместителей.

В графах с 5-й по 11-ю отразите следующие показатели:

- фонд заработной платы сотрудников;

- сумму выплат социального характера;

- количество отработанных человеко-часов.

Расчет человеко-часов в форме П-4 включите фактически отработанные сотрудниками часы. Учтите также сверхурочные, работу в праздники и выходные дни.

Учитывайте особые правила заполнения формы П-4 статистика 2018: 1. Если у организации есть обособленные подразделения, форму П-4 нужно заполнить отдельно по каждому ОП и по самой организации без учета подразделений. 2.

П 4 квартальная инструкция по заполнению

В общую сумму входят фактически отработанные часы с учетом:

- сверхурочного времени;

- работы в выходные и праздничные (нерабочие) дни;

- командировочных выездов по выполнению должностных обязанностей.

Не принимаются в расчет часы:

- простоев;

- ежегодных, учебных и дополнительных отпусков;

- болезней;

- участий в забастовках;

- иных случаев, указанных в п. 84 Приказа 428 от 2013 года.

Информация о неполной занятости и движении работников Кроме отчета П-4 многие компании представляют статистические бланки по форме П-4 (НЗ). В них отражаются показатели движения персонала и неполной занятости.

Унифицированный формат документа установлен тем же приказом Росстата под номером 580 от 2014 года.

Внимание

Каждый отдельный документ предоставляет конкретный набор информации, необходимый для проведения аналитических мероприятий. Форма отчета П-4 «Сведения о численности и заработной плате работников» представляет собой бланк статистического учета, предназначенный для отражения сведений о количество работников хозяйствующего субъекта, а также об их заработной плате.

Действующий бланк документа П-4 является унифицированным и утвержден приказом Росстата №379 от 02.08.16г., и применяется, начиная с первого квартала 2017 года. Определим, какие существуют указания по заполнению п-4.

Cреднесписочная численность работников П 4 статистика 2018: инструкция по заполнению Прежде чем приступить к заполнению бланка п-4 (квартальная инструкция по заполнению будет рассмотрена ниже), обратимся к нормативно-правовой базе.

Форма n п-4 «сведения о численности и заработнойплате работников»

Данные, представленные в форме N П-4, не могут иметь отрицательного значения. 74.7.

Сведения приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года; о количестве отработанных человеко-часов и выплатах социального характера — ежеквартально, за период с начала года. 74.8. В случае необходимости уточнения данных за январь — декабрь отчетного года, предоставленных организацией ранее в территориальный орган Росстата, следует не позднее 15 февраля следующего за отчетным года направить в установленном порядке (отдельным письмом) соответствующие изменения в территориальный орган Росстата для формирования окончательных итогов по численности и заработной плате работников.

- сотрудников, выполняющих должностные обязанности на условиях неполного режима труда (показатель рассчитывается пропорционально времени, отработанному персоналом);

- лиц, пропустивших работу в результате простоев, по больничным листам, по отпускному отдыху;

- работников, которые находятся на испытательных сроках;

- надомный персонал;

- иные категории.

Порядок составления 4-П предусматривает включение в основной штат и сотрудников, работающих по внутреннему совместительству.

Источник: http://advokat-na-donu.ru/ukazaniya-po-zapolneniyu-formy-p4-statistika-2018/