Переплата по налогу при УСН за год — как зачесть?

Переплата по УСН за год — как зачесть ее и в счет уплаты каких налогов? Как оформить это документально? Читайте об этом в нашей статье.

Откуда берется переплата УСН-налога за год

Что будет, если вы, работая на упрощенке и имея переплату, не заплатили 6 процентов за очередной период

Как использовать переплату юрлицу или ИП: возврат, зачет в счет уплаты

Итоги

Откуда берется переплата УСН-налога за год

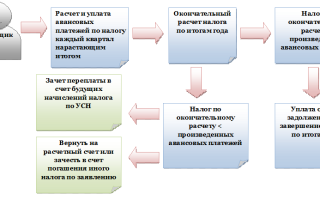

Расчет налога при УСН осуществляется поквартально нарастающим итогом. То есть в каждый последующий расчет дополнительно включаются данные, значимые для формирования налоговой базы, за последний квартал отчетного периода. А последний расчет делается за все 4 квартала года сразу.

По итогам первых 3 квартальных расчетов производится уплата авансов по налогу без подачи в ИФНС отчетности по нему. Окончательная же сумма УСН-налога определяется расчетом за год, отражаемым в сдаваемой в налоговый орган декларации.

Откуда же берется переплата? Возникает она за счет того, что сумма перечисленных за год в бюджет авансов может оказаться больше, чем вся величина начисленного за год налога. То есть УСН к уплате за год у ИП или юрлица не просто будет отсутствовать, но еще и не перекроет всю сумму уже сделанных по нему платежей.

Почему так происходит? Потому что в 4 квартале у налогоплательщика могут возникнуть достаточно существенные дополнительные расходы, учитываемые в расчете налога. Они позволяют существенно снизить либо объем налоговой базы (при объекте «доходы минус расходы»), либо саму сумму рассчитываемого к уплате налога (при объекте «доходы»).

О том, какие расходы уменьшают величину уже рассчитанного налога, читайте в материале «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

Что будет, если вы, работая на упрощенке и имея переплату, не заплатили 6 процентов за очередной период

Если налогоплательщик не планирует менять применяемую систему налогообложения или его объект, то самым простым вариантом использования образовавшейся переплаты будет учет ее в счет будущих платежей по тому же самому налогу.

То есть если налогоплательщик, работающий на упрощенке, не заплатил 6 процентов за год из-за того, что начисленный налог оказался меньше величины уплаченных по УСН авансов, то образовавшаяся сумма переплаты учтется при уплате авансов по этому же налогу за следующий год.

При этом налогоплательщику даже не нужно ничего предпринимать. Нет смысла писать заявление с просьбой зачесть образовавшуюся переплату в счет будущих платежей по тому же самому налогу. Переплата и так числится на том же самом КБК и по тому же ОКТМО, на которые производилась оплата.

Но вот сверка с налоговой для того, чтобы избежать расхождений в отношении имеющихся по переплате данных в части ее суммы и ОКТМО, лишней не будет.

Как использовать переплату юрлицу или ИП: возврат, зачет в счет уплаты

Если вариант оставления переплаты по УСН в счет уменьшения будущих платежей по этому же налогу налогоплательщику по каким-либо причинам не подходит, то он может поступить с ней, как и с переплатой по любому иному налоговому платежу:

- вернуть на свой расчетный счет;

- зачесть в счет уплаты другого налога, перечисляемого в бюджет того же уровня.

О том, налогом какого уровня является упрощенный налог, читайте в статье «УСН — это федеральный или региональный налог?».

Для реализации каждой из этих процедур потребуется оформить заявление установленной формы.

Об оформлении таких заявлений читайте в материалах:

В последнем материале описан также и регламент проведения процедуры зачета (когда он будет сделан и как об этом известят налогоплательщика).

Итоги

Переплата по УСН по году образуется, когда величина начисленного за год налога превышает общую сумму уплаченных за этот же период авансов по нему.

Поступить с образовавшейся переплатой можно так же, как и с переплатой по любому иному налогу: оставить в счет будущих платежей, вернуть на расчетный счет или зачесть в счет уплаты другого налога.

При последних 2 вариантах потребуется оформить заявление.

Источник: http://nalog-nalog.ru/usn/dohody_minus_rashody_usn/pereplata_po_nalogu_pri_usn_za_god_kak_zachest/

Переплата по УСН за год — как зачесть и вернуть?

Переплата по УСН за год — как зачесть, если она возникла из-за неверных расчетов авансовых платежей? В каких еще ситуациях может возникнуть переплата и как правильно ей распорядиться?

На что можно направить излишне уплаченный налог?

Как сделать зачет, если переплатили налог?

В каких случаях делается возврат

На что можно направить излишне уплаченный налог?

Ошибочные расчеты или неверно заполненные платежки по УСН, поданные бухгалтером в банк, могут привести к образованию недоимки. В этом случае необходимо подать уточненную декларацию в соответствии со ст. 81 НК РФ. Когда же в результате ошибки образуется переплата, уточненку сдавать необязательно.

Если налог по УСН переплатили, то лишней суммой налога в соответствии со ст. 78 НК РФ можно распорядиться следующим образом:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

- оформить возврат на расчетный счет;

- засчитать в оплату этого же налога либо налога такого же уровня в дальнейшем (не для НДФЛ — для него возможен только возврат в соответствии с письмом ФНС от 06.02.2017 № ГД-4-8/2085);

- погасить недоимку или пени по налогам того же уровня.

Налоги делятся на несколько категорий: федеральные (НДФЛ, НДС), региональные (транспортный налог), местные (земельный налог), спецрежимы (УСН, ЕНВД).

Упрощенная система налогообложения как спецрежим соответствует федеральному уровню налогов, поэтому излишне уплаченные суммы могут пойти в зачет:

- НДС;

- НДПИ;

- налога на прибыль;

- ЕНВД;

- ЕСХН;

- водного налога.

В счет уплаты налогов других уровней переплату по УСН зачесть не удастся, нужно будет сделать возврат.

Как сделать зачет, если переплатили налог?

Как зачесть переплату по налогу УСН, какой для этого предусмотрен порядок? Прежде чем подавать заявление на зачет или возврат, налогоплательщик должен убедиться, что лишние суммы действительно числятся за ним. Для этого нужно подать заявку на сверку по всем расчетам. Услуга эта бесплатная, срок ее исполнения не превышает 5 рабочих дней со дня подачи запроса.

Налоговый инспектор сверится с начислениями и платежами по всем налогам, сборам, пеням, штрафам и составит акт сверки, который подписывается в двустороннем порядке: сотрудником налоговой инспекции и лицом-заявителем.

Если налогоплательщик не согласен с цифрами, отраженными в акте, он может уточнить произведенные платежи, представить платежные документы и т. д. Если переплата по УСН есть в акте, тогда имеет смысл подать на зачет.

Заявление на зачет нужно направить в ту ИФНС, которая поставила на учет налогоплательщика. Если организация имеет головное подразделение в одном месте и несколько удаленных филиалов, выбрать налоговый орган можно как по месту учета главного подразделения, так и по месту учета филиалов.

В 2017 году действует новая форма такого заявления, посмотреть которую можно на сайте ФНС по ссылке: https://www.nalog.ru/rn77/about_fts/docs/6724020/ (приказ ФНС России от 14.02.2017 № ММВ-7-8/182@, приложение № 9).

Заполненный образец можно скачать на нашем сайте.

Перечень способов, которыми можно его подать, расширился. Теперь не обязательно лично посещать налоговиков, можно воспользоваться:

- ТКС для направления электронного документа, подписанного усиленной электронной подписью;

- личным кабинетом на официальном сайте ФНС.

Согласно п. 4 ст. 78 НК РФ рассмотреть вопрос по поводу зачета сотрудники налогового органа должны в 10-дневный срок после подачи заявления. После этого выносится соответствующее решение и производится перевод средств.

Переплату можно и вовсе оставить, не делать на нее зачет, если планируется учесть ее в счет оплаты будущих платежей по УСН. Зачет производится в автоматическом режиме, если по основным реквизитам (КБК и ОКТМО) будет начислен налог за следующий период. Налогоплательщику останется лишь уплатить разницу между начисленной суммой и переплатой, отразив начисленную сумму в декларации.

В каких случаях делается возврат?

О том, как вернуть излишне уплаченный налог по УСН, следует задуматься тем, у кого эта сумма составляет значительную величину.

Такое часто возникает тогда, когда налоговый орган принудительно взыскивает суммы или доначисляет, а налогоплательщик потом через суд оспаривает эти действия и оказывается прав.

Еще вернуть переплату целесообразно тогда, когда срочно нужно расплатиться по налогу другого уровня, например за землю или за имущество организации.

Процедура возврата такая же, как и процедура зачета, имеет заявительный характер, решение по ней принимается в течение 10 дней.

Форма заявления опубликована на сайте ФНС по ссылке https://www.nalog.ru/rn77/about_fts/docs/6724020/ (приказ ФНС России от 14.02.2017 № ММВ-7-8/182@, приложение № 8).

Образец можно скачать на нашем сайте.

***

Налогоплательщик при возникновении вопроса: «Как вернуть переплату налога по УСН?» — вначале должен свериться с бюджетом, чтобы убедиться в наличии излишне уплаченных средств, а потом уже засчитывать или возвращать переплату. Налоговые переплаты засчитываются в счет будущих платежей по этому же налогу либо в счет платежей по налогу соответствующего уровня. Для возврата либо зачета переплаты необходимо заявление налогоплательщика.

Источник: https://nsovetnik.ru/usn/pereplata_po_usn_za_god_kak_zachest_i_vernut/

Как зачесть переплату налога по новым правилам

Фото: I am Kulz/Shutterstock

Совсем скоро изменится порядок учета переплаты по налоговым выплатам, который регламентируется ст. 78 Налогового кодекса РФ. Ольга Сумина, эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «», рассказывает о сути нововведений и дает советы о том, как не потерять сумму переплат по налогам

С 30 августа изменяется порядок зачета переплаты по налогам, установленный статей 78 НК РФ. «Возраст» переплаты, которую налоговая инспекция может самостоятельно зачесть в счет имеющейся недоимки, ограничат 3 годами. В настоящее время этот срок не ограничен. Чтобы не потерять более старую переплату, сверьтесь с налоговой инспекцией до конца августа и подайте заявление на зачет.

Нередко организации и индивидуальные предприниматели в ходе сверки с налоговой инспекцией обнаруживают переплату по тому или иному налогу или взносу, пени или штрафу. Причин для переплаты может быть несколько.

Это и фактическое перечисление в бюджет большей суммы, и пересчет налогового обязательства в меньшую сторону, и принудительное взыскание излишней суммы налога.

Напомним, что излишне взысканная сумма подлежит возврату с процентами, которые рассчитываются по ставке рефинансирования.

Налоговая инспекция может и сама установить «излишек». Об этом факте инспектор должен уведомить налогоплательщика в течение 10 рабочих дней с момента обнаружения переплаты. К сожалению, на практике так происходит не всегда. И если инспекция не спешит с зачетом, то можно ей помочь.

Для этого налогоплательщик должен предоставить заявление по утвержденной форме. В этом случае решение о зачете будет принято в течение 10 рабочих дней. В любом случае решение о зачете переплаты принимает налоговый инспектор.

Зачет налоговых обязательств возможен только по платежам соответствующих уровней. Например:

- федеральные налоги (ст. 13 НК РФ): НДС, прибыль, НДФЛ, ЕНВД, УСН, акцизы;

- региональные налоги (ст. 14 НК РФ): налог на имущество, транспортный налог;

- местные налоги (ст. 15 НК РФ): земельный налог, торговый сбор.

Зачет страховых взносов, начисленных после 01.01.2017 года, возможен только в рамках одного бюджета, то есть переплату по пенсионным взносам нельзя направить на погашение задолженности по медицинскому страхованию.

Переплату в счет обязательств иного лица.

Если по каким-то причинам в зачете переплаты будет отказано или нет долгов ни по каким обязательствам, а может сумма переплаты с лихвой покрывает долги, то налогоплательщик может вернуть излишек на расчетный счет налогоплательщика или оставить в бюджете для погашения вновь возникающих обязательств.

Если о переплате старше трех лет вы узнали недавно (после 30.08.2018 года), а налоговая инспекция вас об этом не известила, то можно попытаться вернуть деньги в судебном порядке. Тогда срок исковой давности составит 3 года с момента обнаружения переплаты (ст. 200 ГК РФ).

Источник: https://delovoymir.biz/kak-zachest-pereplatu-naloga-po-novym-pravilam.html

Как зачесть переплату по УСН за год?

У компании может возникнуть переплата по упрощенному налогу за год. Эти суммы можно учесть в будущих платежах по УСН налогу, вернуть или зачесть в счет уплаты иных налогов

У компании может возникнуть переплата по упрощенному налогу за год. Рассмотрим порядок ее возврата или зачета в счет уплаты других налогов, а также документальное оформление данной процедуры.

Откуда переплата?

Налог по УСН рассчитывается нарастающим итогом в поквартальном режиме. Нарастающий итог подразумевает включение в каждый следующий отчетный период в течение года сведений, которые имеют значение для формирования налоговой базы. Последний расчет в налоговом периоде, производимый в четвертом квартале, формируется за все отчетные периоды года сразу.

За первые три квартала по упрощенному налогу уплачиваются авансы, при этом отчитываться в Налоговую инспекцию по ним не нужно. Итоговая сумма налога-УСН исчисляется в годовом финальном расчете, тогда же в ИФНС подается декларация по УСН с обобщенными данными за год.

Обратите внимание, подготовить необходимые сведения для формирования декларации поможет удобная и функциональная программа УСН «Бухсофт: Упрощенная система».

Переплата по УСН может возникнуть в силу того, что суммы авансов, перечисляемых в течение года, оказались больше, чем итоговый начисленный налог. То есть к уплате у ИП или организации не просто нет налога-УСН, но авансовые платежи превысили всю необходимую сумму.

Такая ситуация может возникнуть, если в последнем отчетном периоде у компании или коммерсанта образовались значительные дополнительные издержки, учитываемые в расчете УСН-налога.

Эти расходы обеспечивают снижение объема налоговой базы, если объектом упрощенки являются «доходы минус расходы» или саму сумму налога, требуемую к уплате, при УСН с объектом «доходы».

Можно ли учесть переплату в будущих платежах по УСН-налогу?

Если компания или ИП желает и в дальнейшем применять упрощенку с тем же объектом налогообложения, то самым простым способом использования получившейся переплаты по налогу станет ее учет в предстоящих платежах по самому упрощенному налогу.

Так, если коммерсант, работая на упрощенке, не стал платить 6% УСН-налога за год в силу того, что рассчитанный итоговый налог оказался меньше суммы авансовых платежей, внесенных в течение налогового периода, то переплата будет учтена ему в авансы следующего налогового периода (календарного года) по этому же налогу.

При этом не нужно писать заявление в Налоговую о зачете сумм образованной переплаты в счет предстоящих УСН-платежей.

Переплата числится по тем же ОКТМО и КБК, на которых производятся авансовые и итоговые оплаты налога, а значит, если налогоплательщик не предпринимает никаких иных действий, то в новом налогом периоде эти суммы будут автоматом признаны авансовыми платежами по УСН налогу.

Тем не менее, не лишним будет провести сверку с налоговиками на предмет расхождения данных о наличии возникшей переплаты в части ее суммового значения и ОКТМО.

Возврат и зачет переплаты по УСН налогу в счет уплаты иных налогов

Если налогоплательщик в силу каких-либо обстоятельств не хочет оставлять переплату по УСН-налогу в счет будущих платежей по этому же налогу, он имеет право вернуть средства на свой расчетный счет или зачесть их в счет уплаты иного вида налога.

При этом такой налог должен перечислятся в бюджет того же уровня.

Например, транспортный налог является чисто региональным, а значит, перечислить переплату УСН-налога, который уплачивается в федеральный бюджет и уже после распределяется по другим бюджетам, не получится.

Как для возврата, так и для зачета налога по УСН нужно написать в ИФНС по месту учета налогоплательщика заявление по установленной форме.

Скачать формы бланков заявлений:

«Заявление о возврате суммы излишне уплаченного налога»

«Заявление о зачете суммы излишне уплаченного налога»

Источник: https://www.BuhSoft.ru/article/887-kak-zachest-pereplatu-po-usn-za-god

Переплата по УСН или ставим запятую в «зачесть нельзя вернуть»

«Уж сколько раз твердили миру…» Такие слова приходят на ум, когда в очередной «-цатый» раз получаешь вопрос, что делать, если в течение года на УСН заплатили авансовых платежей больше, чем должны. Вроде бы в наших же интересах не допустить этого, не так ли? Зачем кредитовать бюджет совершенно безвозмездно. Но из года в год ситуация повторяется заново — и снова здравствуй, переплата по УСН.

Откуда переплата по УСН: лидеры «хит-парада»

Лидер хит-парада ситуация типа:

- В течение года ИП на УСН «доходы» платил авансовые платежи по доходам. Все взносы за год уплачены в декабре и их величина больше, чем налог к доплате за год (как платить взносы, чтобы этого не допустить переплату, обязательно прочитайте в этой статье).

На 2 и 3 месте хит-парада «Переплата по УСН» следующие ситуации:

- Страховые взносы уплачивались и в течение года, но сумма всех авансовых платежей по результатам 1 квартала, полугодия и 9 месяцев оказалась больше, чем сумма налога за весь год (например, на УСН «доходы-расходы», если в 4 квартале доходов было мало, а расходов – много).

- Ошибка в платежке или расчетах. Возможно, при расчете авансовых платежей бухгалтер ошибся и насчитал лишний аванс по налогу к уплате. Или могла произойти ошибка при формировании платежки.

Налогоплательщики, применяющие УСН, должны заплатить единый налог по итогам года до 31 марта следующего года (для организаций) или до 30 апреля (для ИП). А как же поступить, если налог и без того переплачен?

В данной ситуации причина переплаты значения не имеет. Важно другое – что делать дальше. Но сначала небольшой пример в тему (цифры берем самые простые – для наглядности, а в другой статье прочитайте, как производится уменьшение расходов или налога на взносы, для обоих объектов налогообложения).

Переплата по УСН на примере

Давайте вспомним пример, который мы уже разбирали. ИП Сумкина занимается розничной торговлей китайскими чемоданами через интернет-магазин, находится на УСН с объектом «доходы». Работников нет. Доходы в текущем году сведены в таблицу:

| Доходы за квартал | Доходы нарастающим итогом | |

| 1 квартал | 250 000 | 250 000 |

| 2 квартал | 350 000 | 600 000 |

| 3 квартал | 380 000 | 980 000 |

| 4 квартал | 230 000 | 1 210 000 |

Предположим, что в нашем примере ИП на УСН платит страховые взносы так: вся фиксированная часть уплачена в декабре — 27990 руб., а взносы с превышения – в январе 9100 руб.

Тогда авансовые платежи по налогу производились бы в полном объеме, без уменьшения:

- За 1 квартал: 250 000 * 6% = 15 000 руб.

- По итогам полугодия: 600 000 * 6% — 15 000 = 21 000 руб.

- По итогам 9 месяцев: 980 000 * 6% — 15 000 — 21 000 = 22 800 руб.

По итогам года: 1 210 000 * 6% — 27990 – 15 000 – 21 000 – 22 800 = — 14190 руб.

Минус по итогам расчетов означает, что есть переплата по УСН. Что же делать с ней?

Что делать с переплатой по налогу?

Прежде всего, нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление.

Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении пишем всё, что мы хотим узнать: за какое время сверяемся, по каким налогам, не забываем вместе с названием налога указать КБК. Так же укажите способ получения документов – лично или почтовым отправлением.

Инспекция готовит свой экземпляр акта сверки и отдает вам его на проверку. Возможно, ИФНС не согласится с вашими данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

После подтверждения факта переплаты у налогоплательщика есть 2 варианта, как распорядиться переплатой:

- зачесть в счет будущих платежей (п. 4 ст. 78 НК РФ),

- вернуть на расчетный счет (п. 6 ст. 78 НК РФ). Этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, ИФНС самостоятельно зачтет переплату налога по УСН в счет долгов налогоплательщика перед бюджетом (п. 5 ст. 78 НК).

Как зачесть переплату по УСН в счет будущих платежей

Зачет переплаты осуществляется на основании заявления налогоплательщика. Его можно передать как в бумажном виде, так и в электронном, заверив ЭЦП (электронной цифровой подписью), через ТКС (телекоммуникационные каналы связи).

Заявление пишется в свободной форме. Не забудьте указать реквизиты организации или ИП, период возникновения переплаты, налог, по которому образовалась переплата, а также как вы хотите зачесть сумму — в счет какого налога и какого периода. Налоговый орган обязан зачесть переплату по УСН в счет будущих платежей в течение 10 дней со дня получения заявления налогоплательщика.

Возврат переплаты по УСН из ИФНС

Возврат денег осуществляется также по заявлению налогоплательщика. Кроме тех данных, которые приводятся в заявлении на зачет, непременно укажите банковские реквизиты, на которые должен будет поступить платеж.

Возврат переплаты по УСН производится в течение 1 месяца, который отсчитывается со дня подачи заявления о возврате (п.6 ст.78 НК).

Однако этот срок может оказаться и больше, поскольку перед тем, как вернуть налог, ИФНС проверит факт излишней уплаты.

Это происходит при камеральной проверке налоговой декларации, которая производится в течение 3 месяцев с даты подачи декларации (ст.88 НК). Поэтому общий срок возврата может составить до 4 месяцев в общей сложности.

Как лучше поступить, если есть переплата по налогам на УСН?

Решать, конечно, налогоплательщику. Однако следует помнить несколько моментов:

- ИФНС не любит возвращать деньги, если речь идет о существенной сумме. Если вы планируете вернуть большую сумму, готовьтесь к дополнительным проверкам и запросам документов.

- При осуществлении расчетов некоторые банки берут комиссию за каждую платежку. Посчитайте, не потеряете ли вы лишние деньги, если сначала вернете переплату из бюджета, а через несколько месяцев вновь перечислите деньги в бюджет как авансовый платеж по УСН. Это особенно актуально, если у вас маленькая переплата по налогам на УСН.

Если вам нужна консультация по расчету страховых взносов, расчету налога или помощь с составлением заявления, пишите мне на странице Контакты. Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу Услуги.

Источник: http://buh-v-seti.ru/usn-dlya-biznesa/pereplata-po-usn-zachest-ili-vernut/

Страна Советов

32.

Профстандарт секретаря руководителя: обобщенные и трудовые функции План: — определение профстандарта, его назначение — профстандарт «Специалист по организационному и документационному обеспечению управления организацией» — определение квалификации работника; — какие должности подпадают под действие этого профстандарта — по каким обобщенным трудовым функциям распределены должности, закрепленные в профстандарте Профессиональныйстандарт — характеристика квалификации, необходимой для осуществления определенного вида профессиональной деятельности, в том числе выполнения определенной трудовой функции. Профессиональные стандарты можно использовать при: формировании кадровой политики и в управлении персоналом, в том числе для…

Читать Читать

В преддверии праздника победы много говорили о введении статуса «детей войны» на государственном уровне. Праздник прошел, а соответствующий федеральный закон так и не был принят.

Для тех, кто не хочет (и не может) ждать действий от властьимущих — статья о уже действующих льготах детям войны.

«Дети войны» или дети ветеранов войны? Во втором случае, мы говорим обо всех детях в принципе, в том числе рожденных после войны, чьи родители участвовали в освобождении СССР от фашистских оккупантов…

Читать Читать

Как продать квартиру с прописанным человеком? Процедуры купли-продажи сегодня в интернете описаны до мелочей и деталей. Но, если у вас формируется своеобразная, нестандартная ситуация, все равно нужно посоветоваться с юристов.

Например, если вы не знаете, как продать квартиру с прописанным человеком , вы можете обратиться к опытному специалисту, который распишет перед вами все особенности проведения сделки.

Как правильно продать квартиру с прописанным человеком? Сразу же нужно обратить ваше внимание на то, что ситуации в жизни бывают всякие. И в принципе,…

Читать Читать

. Сложность и многообразие налогов в нашей стране делают их уплату достаточно нервным процессом. На этой почве возникают штрафы и неприятные разговоры с работниками налоговой администрации. Новые налоги в России, связанные с автомобилем, имеют три основные формы.

Это налог на автомобиль при покупке, при продаже, а также транспортный налог, который владелец авто должен уплачивать ежегодно. Налог с покупки автомобиля Приобретая транспортное средство, вы оплачиваете все налоги и сборы, предусмотренные законодательство Российской Федерации, косвенно.

То есть, они включены в стоимость транспортного…

Читать Читать

Трудовой договор образец 2015 года Загрузка документа начнется через: сек. Тема трудового договора всегда была весьма актуальной, поскольку больше 70% граждан нашей страны, в возрасте от 20 до 47 лет, непрерывно работают.

И почти всем им кажется, что они знают все об всевозможных тонкостях трудовых отношений, но, на самом деле, не все так просто на первый взгляд.

Совсем недавно Правительство страны внесло изменения в законодательство, в частности Трудовой Кодекс, в результате чего работники стали более защищенными перед недобросовестными работодателями. Также…

Читать Читать

Лишение родительских прав возможно только в судебном порядке и только в отношении родителей ребенка, одного или обоих (п. 1 ст. 70 СК РФ). Нельзя лишить родительских прав лицо, заменяющее ребенку родителей (опекуна, попечителя, усыновителя, приемного родителя или патронатного воспитателя).

В случае уклонения усыновителей от выполнения возложенных на них обязанностей, жестокого обращения с ребенком либо заболевания их алкоголизмом или наркоманией суд вправе отменить усыновление.

Если опекуны, попечители, приемные родители или патронатные воспитатели исполняют свои обязанности ненадлежащим образом, например осуществляют опеку или…

Читать Читать

СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………………….3 Глава 1. Социально-экономические последствия инфляции…………………….5 §I.Сущность, причины и типы инфляции…………………………………………5 §2. Измерение и виды инфляции……………………………………………………9 §3.Социально-экономические последствия инфляции…………………………..11 Глава2.

Антиинфляционная политика……………………………………………17 §1. Сущность и инструменты антиинфляционной политики……………………17 §2. Программа борьбы с инфляцией в Украине…………………………………..21 ЗАКЛЮЧЕНИЕ……………………………………………………………………..

23 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………………25 ВВЕДЕНИЕ Темой данной курсовой работы является «Социально-экономические последствия инфляции». Понятие инфляция однозначно ассоциируется с негативными процессами.

Невозможно найти серьёзного учёного-экономиста, который считал бы систематический рост цен безобидным явлением. Опережающий рост цен на товары, независимо от длинны инфляционной волны, представляет собой…

Читать Читать

Основание: Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в редакции от 28.11.2009 г. № 295-ФЗ).

Федеральный закон об обязательном социальном страховании устанавливает правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, а также определяет порядок возмещения вреда, причиненного жизни или здоровью работника при исполнении им трудовых обязанностей.

Основные понятия. Субъекты страхования. Застрахованный, страхователь, страховщик. Застрахованный Физическое лицо, · Подлежащее обязательному…

Читать Читать

Разрешение на травматическое оружие Разрешение на травматическое оружие — это официальный подтверждающий документ на владение оружием самообороны. Выдается сроком на 5 лет. При продлении документа требуется обязательная сдача экзамена.

Официальным путем без лишних временных затрат совместно с Клубом «Оружейник» вы его получите в минимальные сроки. Вы звоните нам, уточняете список необходимых документов исходя из вашей личной ситуации, и вида разрешения на оружие.

Готовите документы по согласованному списку, по мере их сбора сообщаете о готовности к передаче документов. Согласовываем с…

Читать Читать

Медосмотр при приеме на работу Процедура трудоустройства в некоторые учреждения и организации включает в себя обязательное прохождение медицинского осмотра без каких-либо исключений. К таким учреждениям относятся, прежде всего, общественные организации и предприятия, связанные с производством продуктов питания и т.д.

Иметь справку о текущем состоянии здоровья должны и граждане, еще не достигшие совершеннолетнего возраста, но уже желающие заниматься трудовой деятельностью. Во всех вышеуказанных случаях требования работодателя по предварительному прохождению медицинских осмотров нельзя назвать их личной прихотью.

Они закреплены на законодательном уровне…

Читать Читать

Источник: https://u-bags.ru/%D0%BF%D0%B5%D1%80%D0%B5%D0%BF%D0%BB%D0%B0%D1%82%D0%B0-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0-%D0%BF%D0%BE-%D1%83%D1%81%D0%BD/

Как зачесть переплату по единому налогу

Мы на УСН Доходы минус расходы. У нас произошла переплата по минимальному налогу и задолженность по единому налогу по итогам 2015 года. Налоговая выставила требование на уплату минимального налога.

В прошлом году при похожей ситуации налоговики сами приняли решение о зачете переплаты по единому налогу в счет уплаты минимального. Суммы переплаты и задолженности равные. Мы хотим написать письмо о зачете, указав, что в данной налоговики вправе (и должны) сами сделать зачет налогов без наших писем.

Подскажите документ на основании которого у налоговиков есть такое право. А также в течение какого времени они должны провести данный зачет.

Если разница между авансовыми платежами, фактически перечисленными в бюджет, и суммой минимального налога положительная, переплату можно зачесть. Причем подавать в инспекцию заявление об этом не надо.

О том, что у организации есть переплата, инспекторы узнают из декларации, сданной по итогам года — по строке 120 раздела 1.2 будет стоять прочерк.

А статья 78 НК РФ позволяет налоговикам самостоятельно провести зачет без заявления организации.

Обоснование

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как перечислить единый налог при упрощенке в бюджет

Как зачесть переплату

Обязательство по единому налогу можно погасить и за счет имеющейся переплаты – как по нему самому, так и за счет других федеральных налогов. Это следует из пункта 7 статьи 12, пункта 3 статьи 45 и пункта 1 статьи 78 Налогового кодекса РФ.

Зачет в счет недоимки

Если у вас есть переплата по любым федеральным налогам, то ее можно направить на погашение задолженности по единому налогу. Для этого обратитесь в инспекцию с заявлением о зачете переплаты.

Заявление составьте по форме, утвержденной приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90. В нем укажите те федеральные налоги, по которым есть переплата, и сумму, которую хотите направить в зачет задолженности.

В то же время решение о том, в счет какой недоимки засчитать переплату, инспекторы могут принять и самостоятельно.

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам нет, то переплату можно зачесть и в счет предстоящих платежей в бюджет. В том числе и по единому налогу. Тут также надо составить заявление.

Просто укажите в нем, что хотите зачесть переплату по любому федеральному налогу в счет предстоящих платежей по единому налогу на упрощенке.

Для того чтобы принять решение, налоговые инспекторы назначат сверку расчетов с бюджетом.

По итогам года может оказаться, что авансовые платежи по единому налогу превысили его сумму за год. В этом случае разницу можно направить в зачет предстоящих платежей.

Например, в счет авансового платежа по единому налогу за I квартал. Ведь за год в декларации налог вы отразите в уменьшение.

Авансовые платежи, перечисленные в течение года, засчитывают в счет уплаты единого налога (п. 5 ст. 346.21 НК РФ).

Похожая ситуация может возникнуть, если по итогам года нужно платить минимальный налог. В декларации сумма минимального налога отражается за вычетом начисленных авансовых платежей (п. 5.

10 Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99).

То есть если сумма начисленных авансовых платежей больше минимального налога, показатель «минимальный налог к доплате» в декларации не формируется и по строке 120 раздела 1.2 ставится прочерк.

Однако право на зачет определяется не показателями декларации, а сопоставлением этих показателей с фактически уплаченными суммами. А на практике фактически перечисленные авансовые платежи могут отличаться от сумм, указанных в декларации.

Если разница между авансовыми платежами, фактически перечисленными в бюджет, и суммой минимального налога положительная, переплату можно будет вернуть или зачесть в порядке, предусмотренном пунктом 4 статьи 78 Налогового кодекса РФ.

Если же сумма фактически перечисленных авансовых платежей меньше минимального налога, разницу придется доплатить.

При доплате могут быть использованы разные КБК. Если организация погашает задолженность по начисленным авансовым платежам, используйте КБК, установленный для единого налога. При перечислении доплаты в счет минимального налога в платежке укажите специальный КБК.

Пример расчета суммы минимального налога, подлежащей доплате по итогам года

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам года организация получила убыток. Суммарный объем доходов, полученных «Альфой» за налоговый период, составляет 4 000 000 руб. Сумма минимального налога, которую организация должна заплатить в бюджет по итогам года, равна 40 000 руб. (строка 280 раздела 2.2 декларации).

В разделе 1.2 декларации по единому налогу отражены следующие показатели (руб.): – по строке 020 (авансовый платеж по сроку 25 апреля) – 12 000; – по строке 040 (авансовый платеж по сроку 25 июля) – 9000; – по строке 070 (авансовый платеж по сроку 25 октября) – 10 000; – по строке 120 (минимальный налог) – 9000 (40 000 – 12 000 – 9000 – 10 000).

Фактически «Альфа» перечислила в бюджет авансовые платежи в общей сумме 25 000 руб., в том числе: – 25 апреля – 10 000 руб.; – 25 июля – 7000 руб.; – 25 октября – 8000 руб.

В платежных поручениях на перечисление авансовых платежей бухгалтер указывал КБК по единому налогу.

На основании полученной декларации налоговая инспекция зафиксирует в лицевой карточке «Альфы» сумму минимального налога к доплате в размере 9000 руб. Однако фактическая задолженность организации составит не 9000 руб. (40 000 руб. – 31 000 руб.), а 15 000 руб. (40 000 руб. – 25 000 руб.).

При перечислении платежей в погашение этой задолженности организация должна будет составить: – платежное поручение на погашение недоимки по авансовым платежам на сумму 6000 руб. (31 000 руб. – 25 000 руб.

) с указанием КБК по единому налогу. Вместе с этим платежом в бюджет нужно будет перечислить пени за просрочку; – платежное поручение на погашение недоимки по минимальному налогу на сумму 9000 руб.

с указанием КБК по минимальному налогу.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как вернуть или зачесть излишне уплаченные (взысканные) суммы – налоги, пени, штрафы

Возвращать суммы из бюджета нужно в зависимости от того, по какой причине у организации образовалась переплата и каким способом вы планируете ее вернуть. Возможны три варианта:

Обнаружить переплату может как сама организация, так и налоговая инспекция.

Если первыми это сделали инспекторы (например, в ходе внутренней проверки), то в течение следующих 10 рабочих дней они должны письменно сообщить об этом организации (п. 3 ст. 78 НК РФ).

Форма сообщения утверждена приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90. При этом под датой обнаружения переплаты следует понимать день, когда сотрудник налоговой инспекции выявил излишне уплаченную сумму по конкретному налогу.

Эта дата будет указана в самом сообщении.

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Причем зачесть переплату коммерческой организации инспекция вправе без помощи суда.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Из журнала «Упрощенка», № 3, март 2015

Как новая декларация по УСН повлияла на уплату минимального налога

— Не совсем понятно, нужно ли писать заявление на зачет авансов за 2014 год в счет минимального налога?

— Нет не нужно. Поскольку зачет автоматически показывается в самой декларации. Что касается переброски сумм с КБК на КБК, то налоговики должны ее делать сами.*

Но здесь нужно учитывать вот что. Как я уже упомянула, раньше некоторые налоговики на местах вообще не разрешали зачитывать авансовые платежи в счет уплаты минимального налога из-за разных КБК.

И настаивали на полной уплате минимального налога с последующим зачетом уплаченных авансов лишь в счет опять же авансов по УСН. Поэтому не исключаю, что на местах иногда будут требовать заявление о зачете.

Например, объясняя это различием КБК у минимального и «упрощенного» налогов. Поэтому рекомендую уточнить этот вопрос в вашей инспекции.*

Источник: https://www.26-2.ru/qa/245147-qqbss-16-m4-kak-zachest-pereplatu-po-edinomu-nalogu

Переплата по УСН: как вернуть

На основании положений НК РФ, субъекты хозяйствования, признанные плательщиками налога по упрощенной системе (УСН), освобождаются от уплаты ряда налогов, но при этом приобретают налоговые обязательства по НДФЛ. В статье разберем, что делать плательщику в случае, если возникла переплата по УСН: как вернуть, каковы особенности возврата для ИП и юрлиц, в каких случаях возврат переплаты по НДФЛ невозможен.

Какие налоги платят при УСН

Действующие субъекты хозяйствования, будь то юрлица или предприниматели, вправе на самостоятельный выбор применяемой системы налогообложения.

При соблюдении утвержденных условий по уровню дохода и количеству сотрудников организации и ИП могут перейти на упрощенную систему налогообложения (УСН), которая предусматривается следующий порядок уплаты налогов:

- «Упрощенцы» признаются плательщиками единого налога и освобождаются от уплаты НДС, налога на прибыль, налога на имущество. Также единый налог заменяет собой уплаты НДФЛ для ИП за себя.

- Размер налога определяется исходя из выбранной налоговой схемы. Организации и ИП, использующие схему «УСН 15%», в качестве налоговой базы определяют общий доход без учета расходов и оплачивают налог по ставке 15%. Субъекты хозяйствования, работающие по схеме «УСН 6%», платят налог в сумме произведения ставки 6% и налоговой базы (доходы минус расходы).

- Предприятия и ИП на УСН обязаны перечислять авансы по налогу в течение отчетного года (ежеквартально), а по окончанию расчетного периода производить окончательный расчет по налогу.

Отметим, что применение УСН не освобождает субъекты хозяйствования от уплаты страховых взносов в ФСС и ПФР.

Читайте также статью ⇒ «Расчет страховых взносов ИП за себя».

Когда возникает переплата по УСН

Для того, чтобы разобраться в особенностях возникновения переплаты по единому налогу у «упрощенца», рассмотрим несколько примеров:

Вариант №1. Переплата по авансам.

ИП Гаврилов – плательщик «УСН 15% доходы минус расходы». В течение 2018 года Гаврилов делал расчеты предоплаты по налогу и перечислял в бюджет следующие суммы:

- 01.18 – 23.606 руб.;

- 04.18 – 38.516 руб.;

- 10.18 – 32.714 руб.

По окончанию года Гаврилов составил и подал в ФНС налоговую декларацию, в которой отразил сумму годового дохода (584.990 руб.) и размер налога за год (584.990 руб. * 15% = 87.748,50 руб.).

Так как общая сумма авансовых платежей (23.606 руб. + 38.516 руб. + 32.714 руб. = 94.836 руб.) превысила размер налоговых обязательств Гаврилова по итогам года (87.748,50 руб.), у предпринимателя возникла переплата по УНС в размере 7.087,50 руб.(94.836 руб. – 87.748,50 руб.).

Вариант №2. Ошибка при перечислении оплаты.

На основании налоговой декларации, поданной ООО «Фактор-5» (плательщик УСН) в ФНС, по итогам 2018 года предприятие обязано произвести окончательный расчет по единому налогу в размере 104.770 руб.

https://www.youtube.com/watch?v=IZAMAulNol8

При заполнении платежного поручения бухгалтер ООО «Фактор-5» допустил ошибку, в связи с чем в бюджет оплачена сумме 107.770 руб., возникла переплата в размере 3.000 руб. (107.770 руб. – 104.770 руб.).

Вариант №3. Переплата на основании уточненной декларации.

ООО «Мустанг» – плательщик «УСН 15% доходы минус расходы». В течение 2018 года бухгалтер ООО «Мустанг» производил расчет и перечислял в бюджет следующие суммы авансов:

- 01.18 – 45.002 руб.;

- 04.18 – 48.108 руб.;

- 10.18 – 49.100 руб.

В январе 2019 года бухгалтер ООО «Мустанг» подал в ФНС декларацию, согласно которой сумма налога за 2018 год составляет 203.050 руб. Таким образом, для окончательного расчета бухгалтеру «Мустанга» следует оплатить в бюджет сумму 60.840 руб. (203.050 руб. — 45.002 руб. — 48.108 руб. — 49.100 руб.). Окончательный расчет произведен 12.01.19 (перечислена задолженность).

Источник: http://online-buhuchet.ru/pereplata-po-usn-kak-vernut/

Как вернуть переплату по УСН

Организации, осуществляющие деятельность по упрощенной системе налогообложения, такой, как УСН должны оплачивать в течение года авансовые платежи, но что делать, если возникла переплата по налогу? А она может возникнуть, например, в результате излишне перечисленных сумм в ПФР. Ситуация довольно интересная и требует пояснения.

Наиболее распространенные ситуации

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

- Предприниматель работает по системе «Доходы», в течение года осуществлял авансовые платежи исходя их полученных им доходов. В декабре осуществил платежи в ПФР, оказалось, что они больше, что получился налог к доплате.

- Уплата страховых взносов осуществлялась в течение года, однако размер авансовых платежей за все 9 месяцев превысила сумму налога по итогам года. Например, если ИП вел учет по УСН «Доходы за вычетом расходов», в 4-м квартале оказалось, что величина расходов больше, чем доходы.

- При осуществлении расчетов или платежей в платежном поручении, или же при расчете авансового платежа была допущена ошибка, которая привела к переплате.

Сроки оплаты по итогам года для налогоплательщиков, работающих на упрощенной системе налогообложения, для ООО – не позднее 31 марта, а для ИП не позднее 30 апреля следующего года за отчетным. Что делать, если по налогу уже имеется переплата? На самом деле причина ее возникновения не особо важна, главное порядок действий, если такой факт свершился.

Разберем пример УСН «Доходы»:

ИП Васечкин работает без работников, за год он получил следующие доходы:

| Период | Авансовый платеж | Сумма доходов нарастающим итогом | Исчисленный налог | Страховые взносы |

| 1 квартал | 729 | 185 000 | 11100 | 10371 |

| 6 месяцев | 18989 | 511 666 | 30700 | 11711 |

| 9 месяцев | -12358 | 684 166 | 41050 | 28692 |

| Год | 19990 | 1 154 166 | 69250 | 41900 |

Порядок снятия с учета налогоплательщика ЕНВД

Если рассмотреть данные таблицы, то мы увидим, что общая сумма авансовых платежей должна была составить 27350, однако фактически необходимо заплатить 39708 (если сложить 3 авансовых платежа 729+18989+19990). Вы, наверное, ожидали бы, что переплата в размере 12358 рублей будет учитываться при дальнейших платежах? Нет, а как быть?

При этом у вас могут назреть очевидные, казалось бы, решения. Не доплатить переплату или уменьшить на эту сумму величину годового платежа. Оба этих способа будут неправильными.

Так как в первом случае вам могут вменить пени и штрафы, так как сумму авансового платежа в декларации не соответствует оплаченному в ФНС.

А по второму случаю – у вас попросту не сойдутся контрольные суммы по декларации, в итоге ее либо вернут, либо к вам придут гости с проверкой.

Рассмотрим, как можно правильно решить данную проблему.

Варианты возврата переплаты по УСН

Для правильного решения вопроса, к сожалению, потребуется больше времени и денег, чем хотелось бы. Фактически переплачивая лишние суммы, вы тем самым кредитуете нашу налоговую инспекцию, а вернуть от туда деньги гораздо сложнее, чем перечислить. Но выходы есть и их два. Перед тем как принимать решение следует взять сверку по налогом из налоговой инспекции.

Зачет переплаты

[us_single_image image=”5518″ size=”medium” align=”right” animate=”fade” animate_delay=”” onclick=”lightbox”]Первый вариант наиболее простой для исполнения – это зачет излишне перечисленной суммы налога в счет будущих периодов. Для этого необходимо предоставить в ФНС ваше заявление либо посредством сети интернет, предварительно заверив документ при помощи электронной цифровой подписи или же предоставив его желательно лично в бумажном виде.

Заявление не имеет установленной формы, поэтому его можно написать в свободной форме на фирменном бланке организации с указанием всех необходимых реквизитов. Необходимо указать период возникновения переплаты, а также наименование налога, по которому она возникла. Также необходимо описать на какой налог будет зачтена переплата.

Возврат переплаченных денег из ФНС

[us_single_image image=”5517″ size=”medium” align=”right” animate=”fade” animate_delay=”” onclick=”lightbox”]Второй вариант будет сложнее, так как налоговая инспекция не очень желает возвращать полученные деньги.

При этом возврат возможен в том случае, если у вас нет действующих задолженностей по налогам. Поэтому вам также предварительно следует получить у налоговиков акт сверки, а еще лучше проконсультироваться с вашим инспектором.

Заявление на возврат переплаты пишется так же, как и на зачет, на официальном бланке с указанием реквизитов. В тексте следует указать вид налога, КБК и сумму переплаченного налога. Ниже обязательно указываются ваши банковские реквизиты для перечисления денег.

Скачать образец заявления на зачет переплаченной суммы налога.

Скачать заявления на возврат переплаченной суммы налога.

(1

Источник: https://infportal.ru/buhuchet/kak-vernut-pereplatu-po-usn.html

Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

бухпроффи

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Источник: https://buhproffi.ru/nalogi-i-vznosy/kak-vernut-pereplatu-po-nalogam-ili-sdelat-zachet.html