Пересчет налоговой базы и страховых взносов при удержании излишне выплаченной зарплаты

Как заполнить форму 4-ФСС за 1 квартал 2016г., если была выявлена переплата зарплаты за 2015г., в связи с чем были переплачены страховые взносы?

В Вашем случае так как переплата по зарплате возникла в связи со счетной (технической) ошибкой, тогда в 1 квартале 2016 года (в январе, когда было удержание излишней выплаты) пересчитайте страховые взносы в сторону уменьшения с суммы переплаты. В таком случае Отчете 4-ФСС за 1 квартал сумма налоговой базы для начисления страховых взносов по данному сотруднику у Вас будет уменьшена на сумму удержания, равно как и начисленные суммы страховых взносов.

Обоснование

Из рекомендации Нины Ковязиной, заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как удержать излишне выплаченную зарплату

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты. Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату.

Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнетпереплата.

Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст.

11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г.

№ 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб.

Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате.

[su_quote]

Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.

) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Источник: https://www.Zarplata-online.ru/qa/141886-qqbss-16-m6-pereschet-nalogovoy-bazy-i-strahovyh-vznosov-pri-uderjanii-izlishne-vyplachennoy

Куда подавать уточненку по взносам, если зарплата за 2016 год пересчитана в 2017 году

x

Check Also

Расчет больничного в 2017 году Трудовой кодекс гарантирует работнику, нанятому по трудовому договору, сохранение за ним места на период болезни, а также выплаты компенсации за этот период – пособия по …

Установлена величина прожиточного минимума на душу населения за I квартал 2017 года Правительство РФ постановлением от 20 июня 2017 г. №730 установило величину прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за I квартал 2017 года.

Изменения по страховым взносам с 2017 года Каким будет размер страховых взносов 2017? Изменится ли предельная база для их начисления? Появятся ли новые реквизиты для перечисления? Чем ближе завершение года, тем больше таких вопросов возникает у бухгалтеров и руководителей предприятий.

Ставка рефинансирования 2017 Ставкой рефинансирования называется размер годовых процентов, под которые банками берутся кредиты у Центробанка РФ для дальнейшего их предоставления организациям и физлицам в виде ссуд и кредитов.

Смена генерального директора За время деятельности ООО могут возникать ситуации, когда требуется смена генерального директора. Данная процедура больших сложностей не представляет, но имеет некоторые нюансы.

СЗВ-СТАЖ при увольнении Форма СЗВ-СТАЖ – это новый ежегодный отчет, который работодатели впервые будут сдавать в ПФР лишь по окончании 2017 года. Но в некоторых случаях данную форму придется составлять и в течение 2017 г. Как составляется СЗВ-СТАЖ в 2017 г. при увольнении и каковы его особенности – об этом в нашей статье.

Срок сдачи бухгалтерского баланса за 2017 год Срок сдачи бухгалтерского баланса за 2017 год устанавливается на общегосударственном уровне и регламентируется: Положения этих правовых актом обязательны для исполнения всеми видами предприятий и физических лиц.

С января 2017 года подорожают вина и табак В два раза повышены акцизы на вина, изготовленные без добавления ректификованного этилового спирта, вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин и шампанских.

С начала 2017 года из ЕГРЮЛ исключено более 128 тысяч недействующих компаний С начала 2016 года налоговые органы проводят активную работу по обеспечению достоверности сведений в ЕГРЮЛ, сообщает пресс-служба ФНС России.

С 2017 года иностранные компании уплачивают НДС за услуги в интернете Налоговики напомнили, что с 1 января 2017 года иностранные компании, оказывающие услуги через интернет, платят НДС.

С 2017 года акцизы будут зачисляться в бюджет по-новому Законопроект о Федеральном бюджете на 2017 и на плановый период 2018 и 2019 годов прошел последнее третье чтение. Необходимо отметить тот факт, что положения проекта закона сформированы на основе изменений в законодательстве РФ, которые вступят в силу в будущем году.

С 10 июля 2017 года изменились правила регистрации транспортных средств МВД выпустило информационное письмо, в котором напомнило, что с 10 июля 2017 года в силу вступил приказ МВД России от 20 марта 2017 г.

№139, которым внесены изменения в Правила регистрации автомототранспортных средств в Госавтоинспекции и Административный регламент МВД по предоставлению госуслуги по регистрации автомототранспортных средств и прицепов к ним.

С 1 января 2017 года применяется только два общероссийских классификатора Федеральное агентство по техническому регулированию и метрологии в информационном письме сообщило, что с 1 января 2017 года вместо пяти общероссийских классификаторов будут применяться только два: — Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред.

С 1 января 2017 года в силу вступает новый ОКОФ Минфин в письме от 27 декабря 2016 г. N 02-07-08_78243 напомнил, что с 1 января 2017 года начинает действовать ОКОФ ОК 013-2014 (СНС 2008), предназначенный для информационной поддержки при переходе на классификацию основных фондов, используемую в международной практике.

Роспотребнадзор сообщил о результатах работы в первом полугодии 2017 года В первом полугодии 2017 года Роспотребнадзор провел 115 534 проверки, что на 1500 проверок меньше, чем в аналогичном периоде прошлого года.

Реестр онлайн касс Согласно ст. 3 Закона № 54-ФЗ реестр онлайн касс и накопителей ведется ФНС РФ в целях осуществления контроля по моделям кассовой техники, которые могут передавать фискальные данные в налоговые органы.

Расходы на оплату больничных за периоды до 2017 года можно зачесть в счет будущих взносов Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за периоды до 1 января 2017 года можно зачесть в счет предстоящих платежей по указанным взносам следующего расчетного периода.

ПФР возвращает переплату по взносам без учета платежей, внесенных после 1 января 2017 года При принятии территориальными органами Пенсионного фонда РФ решений о возврате излишне уплаченных (взысканных) страховых взносов не учитываются суммы взносов, поступившие после 1 января 2017 года, так как данные суммы не являются объектом камеральных и выездных проверок Фонда.

Производственный календарь на 2017 год В производственном календаре на 2017 год обратите внимание на переносы выходных дней, они несколько отличаются от привычных. Всем работникам должен быть предоставлен еженедельный непрерывный отдых (выходные дни). Если рабочая неделя пятидневная, то два из семи дней для работников являются выходными, если рабочая неделя шестидневная, то один.

Прожиточный минимум за I квартал 2017 года увеличен Минтруд разработал проект постановления Правительства РФ «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за I квартал 2017 г.» С текстом документа можно ознакомиться на Федеральном портале проектов нормативных правовых актов.

Проект бюджета на 2015-2017 годы принят во втором чтении В пятницу 14 ноября Госдума приняла во втором чтении проект федерального бюджета на 2015 год и на период 2016 и 2017 годов, сообщает ]]> РИА Новости ]]> . Планируемый дефицит бюджета заложен на уровне 0,6% ВВП в течение всех трех лет.

Источник: https://zhenskaya-pravda.ru/v-2017-godu/kuda-podavat-utochnenku-po-vznosam-esli-zarplata-za-2016-god-pereschitana-v-2017-godu

Куда подавать уточненку по взносам, если зарплата за 2016 год пересчитана в 2017 году

x

Check Also

Проект бюджета на 2015-2017 годы принят во втором чтении В пятницу 14 ноября Госдума приняла во втором чтении проект федерального бюджета на 2015 год и на период 2016 и 2017 годов, сообщает ]]> РИА Новости ]]> . Планируемый дефицит бюджета заложен на уровне 0,6% ВВП в течение всех трех лет.

По какому КБК отражать взносы в фиксированном размере за 2017 год Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2017 год, в том числе с суммы доходов, полученных сверх предельной величины дохода (установлена статьей 430 НК РФ), отражаются по КБК 182 1 02 02140 06 1110 160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года)». Об этом напомнил Минфин России в письме от 7 апреля 2017 г. №02-05-10/21007.

Плановые проверки на 2017 год: налоговая У предпринимателя налоговая проверка зачастую вызывает опасения. Впрочем, любая другая тоже, но к налоговой у всех бизнесменов пристальное внимание, что понятно.

[su_quote]

Переплату по взносам до 2017 года, не зачесть в счет взносов в ФНС Минфин России в письме от 1 марта 2017 г. №03-02-07/2/11564 разъяснил, что решение о возврате излишне уплаченных сумм страховых взносов, возникших до 1 января 2017 года, принимается фондами в течение 10 рабочих дней со дня получения заявления страхователя.

Особенности заполнения уточненок по страховым взносам за 1 квартал 2017 года ФНС России в письме от 28 июня 2017 г. №БС-4-11/[email protected] представила разъяснения об особенностях заполнения уточняющих расчетов по страховым взносам за периоды, начиная с 1 квартала 2017 года.

Особенности заполнения уточненных расчетов по взносам за периоды, начиная с 1 квартала 2017 года ФНС в письме от 28 июня 2017 г. N БС-4-11/[email protected], о котором мы рассказывали ранее, разъясняла особенности заполнения уточняющих расчетов по страховым взносам за периоды, начиная с 1 квартала 2017 года.

Определен прожиточный минимум за III квартал 2017 года Постановлением Правительства РФ от 8 декабря 2017 г. № 1490 установлена величина прожиточного минимума на душу населения по основным социально-демографическим группам в целом по России за III квартал 2017 года.

Оплачивать общедомовые услуги россияне начнут с 2017 года С января 2017 года в состав платы за содержание жилого помещения будут включаться расходы на оплату общедомовых коммунальных услуг.

Онлайн-кассы с 2017 года станут реальностью для большинства О переходе на ККМ, которые в режиме реального времени будут передавать информацию о пробитых чеках в налоговые органы рассказал и.о. начальника Управления оперативного контроля ФНС России Андрей Бударин, сообщает пресс-служба ведомства.

Онлайн-кассы с 2017 года В июле 2016 г. вступили в силу изменения к закону о ККМ от 22.05.2003 № 54-ФЗ, и теперь всем организациям и ИП необходимо перейти на ККТ нового поколения — онлайн-кассы.

Новый классификатор ОКОФ с 2017 года Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы.

Положение об оплате труда работников Согласно Трудовому кодексу положение об оплате труда работников не является документом, который в обязательном порядке должен присутствовать у работодателя, так как в общем случае вопросы, касающиеся оплаты труда, регулирует трудовой договор.

Источник: https://season-mir.ru/v-2017-godu/kuda-podavat-utochnenku-po-vznosam-esli-zarplata-za-2016-god-pereschitana-v-2017-godu

Отчисления с заработной платы в 2016 году

Система российского законодательства предусматривает несколько видов страхования для физических лиц. Организации (в том числе индивидуальные предприниматели, производящие выплаты физическим лицам, представительства и филиалы иностранных организаций и т.д.

) обязаны регистрироваться в качестве страхователей, в то время как внебюджетные фонды (Пенсионный фонд, Фонд обязательного медицинского страхования (федеральный и территориальные), Фонд социального страхования) выступают страховщиками по предоставлению страхового обеспечения физическим лицам при наступлении страхового случая.

В рамках отношений работодателей и работников регулируются следующие виды страхования для страховых случаев и обеспечение по ним:

· обязательное пенсионное страхование (ОПС)— достижение застрахованным лицом пенсионного возраста, обеспечение подразумевает выплату пенсий;

· обязательное медицинское страхование (ОМС) — заболевание, травма, иное состояние здоровья застрахованного лица, профилактические мероприятия, обеспечение предусматривает предоставление застрахованному лицу медицинской помощи и оплату услуг по определенному перечню при предоставлении Полиса ОМС;

· обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВН и М) — временная нетрудоспособность, беременность, роды, материнство, обеспечивание предусматривает компенсацию застрахованному лицу утраченного заработка;

· обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСС НС и ПЗ) — повреждение здоровья застрахованного лица вследствие несчастного случая на производстве или профессионального заболевания, обеспечение подразумевает возмещение вреда застрахованному лицу в виде денежных сумм.

Порядок уплаты страховых взносов во внебюджетные фонды определяется Федеральным законом от 24.07.

2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее № 212-ФЗ) и частично федеральными законами о конкретных видах обязательного социального страхования). Об отчислениях на страховые взносы в 2017 году читать здесь

Расчет взносов

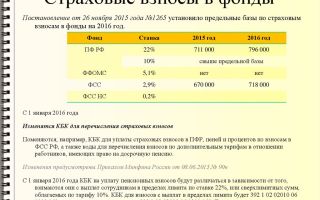

Основные тарифы страховых взносов для работодателей, производящих выплаты физическим лицам в 2016 г., регламентированы п. 1 ст. 58.2 № 212-ФЗ.

| База для начисления страховых взносов | Тариф страхового взноса | ||

| ПФР | ФСС | ФФОМС | |

| В пределах установленной предельной величины базы для начисления страховых взносовВ ФСС до 718 000 руб. в 2016 годуВ ПФР до 796 000 руб. в 2016 году | 22,0% | 2,9% | 5,1% |

| Свыше установленной предельной величины базы для начисления страховых взносов В ФСС свыше 718 000 руб. в 2016 годуВ ПФР свыше 796 000 руб. в 2016 году | 10,0% | 0,0% | 5,1% |

Предельная величина – 718 000 рублей в ФСС и 796 000 в ПФР на 2016 г. установлены Постановлением правительства РФ от 26 ноября 2015 г. № 1265 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2016 года».

Таким образом, общая нагрузка по страховым взносам в 2016 году осталась прежней и составляет 30% до достижения суммы выплат физическому лицу предельных величин.

Помимо страховых взносов нужно учитывать взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не относятся к страховым взносам, регулируемым № 212-ФЗ.

Ставка взносов устанавливается для каждой организации ежегодно в зависимости от класса профессионального риска, к которому относится основной вид деятельности организации.

Значения ставки устанавливаются в пределах от 0,2 % (для рекламной деятельности, например) до 8,5% (для деятельности в отраслях добывающей промышленности и иных).

Напомним, что в 2015 г. нагрузка по страховым взносам составляла так же 30%. Предельный размер базы для начисления страховых взносов был установлен в размере 711 000 рублей в ПФР и 670 000 рублей в ФСС, с суммы превышения предельного размера базы страховые взносы взимались также в размере 10%.

В 2014 г. нагрузка по страховым взносам составляла 30%. Предельный размер базы для начисления страховых взносов был установлен в размере 624 000 рублей, с суммы превышения предельного размера базы страховые взносы взимались также в размере 10%.

В 2013 г. нагрузка по страховым взносам составляла 30%, предельный размер базы для начисления страховых взносов — 568 000 рублей, с суммы превышения предельного размера базы страховые взносы взимались также в размере 10%.

В 2012 г. нагрузка по страховым взносам составляла 30%, предельный размер базы для начисления страховых взносов — 512 000 рублей, а с суммы превышения предельного размера базы страховые взносы взимались также в размере 10%.

Пониженные ставки страховых взносов

Некоторые плательщики страховых взносов имеют право на применение пониженных тарифов страховых взносов. Право на применение пониженных страховых взносов необходимо подтверждать при проверке из ФСС или ПФР. Писать заявления или предоставлять какие-либо документы в территориальные управления фондов до этого не нужно.

Таких плательщиков можно разделить на три большие группы:

Разработчики инновационных технологий и те организации, которые их внедряют;

Представители малого бизнеса;

Некоммерческие и благотворительные организации.

В 2015 году из перечня организаций-страхователей, которые имеют право на применение пониженных тарифов страховых взносов были удалены некоторые категории.

Таким образом, как в 2015, так и в 2016 году больше не имеют право снижать страховые тарифы:

все сельхозпроизводители, включая плательщиков ЕСХН;

родовые общины и организации, которые занимаются традиционным хозяйствованием и произведениями народного художественного промысла;

общественные организации инвалидов;

средства массовой информации.

[su_quote]

Обычные работодатели потеряли право применять пониженные тарифы страховых взносов к выплатам в пользу инвалидов.

При этом тарифы страховых взносов «заморозили» на три года — в силу Федерального закона от 28 ноября 2015 г. № 347-ФЗ они не изменятся до конца 2018 года.

Дополнительные тарифы страховых взносов

С 1 января 2013 г. введены дополнительные тарифы страховых взносов для сотрудников, занятых на отдельных видах работ с вредными, опасными, тяжелыми условиями труда (ст. 58.3 № 212-ФЗ, пп.1-18 п.1 ст.27 Федерального закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации».)

При этом дополнительный тариф с выплат в пользу лиц, указанных в ст.27 закона № 173-ФЗ на 2016 год составит:

· 9,0% — с выплат лицам, указанным в пп.1 п.1 ст.27 закона №173-ФЗ

· 6,0% — с выплат лицам, указанным в пп.2-18 п.1 ст.27 закона №173-ФЗ.

При начислении дополнительных страховых взносов величина базы не ограничивается пределами, установленными для других тарифов страховых взносов в соответствии с п.4 ст.8 № 212-ФЗ.

Страхователи могут быть освобождены от уплаты страховых взносов в ПФР по дополнительным тарифам по результатам специальной оценки условий труда, проводимой в порядке, устанавливаемом отдельным федеральным законом. Об отчислениях на страховые взносы в 2017 году читать здесь

Уплата взносов

Уплата страховых взносов осуществляется отдельными платежными поручениями, которые направляются одному из двух получателей (ст. 15 № 212-ФЗ):

До сих пор Уголовный кодекс РФ не предусматривал ответственности работодателей за неуплату обязательных страховых взносов. Сейчас в Государственной Думе находится на рассмотрении законопроект, которым предлагается внести поправки в статью 199.

3 УК РФ и статью 199.4 УК РФ.

Автором инициативы является Правительство РФ и если депутаты его поддержат, то в 2016 году работодателей ожидает уголовная ответственность за уклонение от уплаты обязательных взносов в Пенсионный фонд России и Фонд социального страхования.

ПФР

· страховые взносы на обязательное пенсионное страхование (единым расчетным документов по КБК взносов на страховую часть пенсии);

· страховые взносы на обязательное медицинское страхование

ФСС

· страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

· взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

В течение расчетного (отчетного) периода работодатель по итогам каждого календарного месяца не позднее 15-го числа следующего за ним месяца уплачивает ежемесячный обязательный платеж.

Отчетность

Расчеты по начисленным и уплаченным страховым взносам плательщики, производящие выплаты физическим лицам, представляют по месту своего учета.

С 01.01.2015 года изменены сроки предоставления отчетности, помимо этого установлены разные сроки для предоставления отчетов на бумажном носителе и в электронном виде:

в ФСС – не позднее 20-го числа календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 25-го числа календарного месяца, следующего за отчетным периодом (форма 4-ФСС по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на случай временной нетрудоспособности и в связи с материнством).

Организации должны отчитаться за 2015 год по форме 4-ФСС, которая была утверждена приказом ФСС РФ от 26 февраля 2015 г. № 59. Хотя в июле в эту форму были внесены незначительные технические поправки, в целом она осталась прежней. Однако, с 1 квартала 2016 года будет действовать новая отчетная форма 4-ФСС.

в ПФР – не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом (форма РСВ-1 ПФР по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование);

С 1 апреля 2016 года у организаций-работодателей будет новая обязанность — они будут должны ежемесячно отчитываться в ПФР о личных данных работников.

В таком отчете, срок сдачи которого определен до 10 числа каждого месяца, необходимо указать сведения о фамилии имени и отчестве, идентификационном номере и СНИЛС всех граждан, официально трудоустроенных и получающих доход в организации.

Первый раз такой отчет работодателям придется сдавать 10 мая 2016 года. Надо отметить, что данный отчет является дополнительным и никак не влияет на обычный отчет в Пенсионный фонд по форме РСВ-1.

Электронная сдача отчетности.

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, а также вновь созданные организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по начисленным и уплаченным страховым взносам в электронной форме с электронной цифровой подписью. Формирование отчетности в ПФР и онлайн отчетность доступно здесь

Камеральные и выездные проверки

Контрольные функции по начислению и уплате взносов законом возложены на внебюджетные фонды: ПФР и ФСС. Максимальное время проведения выездной проверки — два месяца. На камеральную проверку каждого представленного расчета дается три месяца.

В 2016 году выездные проверки могут проводиться за 2015, 2014 и 2013 годы.

Ответственность работодателей

Ответственность плательщиков за несвоевременное представление расчета по взносам, а также нарушение порядка подачи отчетности предусмотрена ст. 46 № 212-ФЗ.

Штраф за непредставление расчета в срок рассчитывается от суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода.

Размер штрафа не зависит от периода просрочки представления расчета и составляет 5% за каждый полный (неполный) месяц со дня, установленного для подачи расчета, но не более 30%.

Не зависит от периода просрочки и минимальная сумма штрафа: с 1 января 2012 г. он равен 1000 руб.

За несоблюдение порядка подачи расчета в электронном виде предусмотрен штраф в размере 200 руб.

Источник: http://www.nalognapribil.ru/2016/03/2016_12.html

Зарплатные налоги и взносы

Осуществление выплат во внебюджетные фонды — обязанность каждого работодателя. Что такое внебюджетные фонды, какие перечисления в них осуществляются, как отразить в учете операции по начислениям и перечислениям во внебюджетные фонды — на все эти вопросы мы ответим в нашей статье.

Внебюджетным фондом называют государственный орган, финансовые ресурсы которого формируются за пределами государственного бюджета. Источник финансирования внебюджетных фондов — обязательные отчисления, которые осуществляют юридические лица с целью реализации социальных прав граждан. Именно поэтому внебюджетные фонды также называют социальными.

В настоящий момент в РФ действуют 3 основных социальных внебюджетных фонда: Пенсионный, Фонд социального страхования (ФСС) и обязательного медицинского страхования ФФОМС).

Выплаты во внебюджетные фонда обязательны к перечислению. Базой начисления выплат являются доход сотрудника, выплачиваемый работодателем. К таким доходам относятся:

[su_quote]

Страховые взносы начисляются работодателем на выплаты, получаемые сотрудником в рамках трудовых отношений, исполнителем по договору подряда, авторскому договору. Также начисление осуществляется на вознаграждение, выплачиваемое руководителю организации, если он является единственным ее участником.

Согласно изменениям в законодательстве, вступившим в силу в 2015 году, взносы во внебюджетные фонды (ПФР) также начисляются на доходы сотрудников-иностранных граждан, лиц без гражданства. При этом срок заключения и действия трудового договора значения не имеет.

Для учета операций по взносам во внебюджетный фонды используют счет 69. Для каждого из органов социальной защиты (Пенсионный фонд, ФСС по взносам на социальное страхование, ФФОМС) создают отдельный субсчет.

Типовые проводки по начислениям и перечислениям во внебюджетные фонды рассмотрим на примерах.

ООО «Маркер» в августе 2015 произвело начисление выплат в пользу сотрудников: зарплата — 1 350 000 руб., больничные пособия 54 500 руб. (в том числе 2700 руб. за первые 3 дня за счет организации).

- Пенсионный фонд — 1 350 000 руб. * 22% = 297 000 руб.

- ФСС — 1 350 000 руб. * 2,9% = 39 150 руб.

- ФФОМС — 1 350 000 руб. * 5,1% = 68 850 руб.

Бухгалтером ООО «Маркер» были сделаны такие проводки:

saldovka.com

Основные зарплатные налоги в 2017 году

Зарплатные налоги в 2017 году претерпели значительные изменения. Наиболее значимые из них рассмотрим в этой статье.

Зарплатные налоги — что это

В рамках НК РФ на данный момент существует только один налог, который можно отнести к категории зарплатных, и этим налогом является НДФЛ. Порядок его расчета предусмотрен нормами главы 23 НК РФ. Работодатели с заработной платы также начисляют страховые взносы. Таким образом, говоря о зарплатных налогах, помимо НДФЛ необходимо сказать и о страховых взносах.

Зарплатные налоги в 2016 году

В части НДФЛ для физлиц 2016 год ознаменовался:

1. Появлением возможности получения вычета по расходам на лечение и обучение по месту работы в том же порядке, что и для имущественного вычета, — по уведомлению, выданному ИФНС (закон «О внесении изменений…» от 06.04.2015 № 85-ФЗ).

Источник: http://expressreshenie.ru/zarplatnye-nalogi-i-vznosy/