Форма приказа об утверждении учетной политики

Форма приказа об учетной политике помимо общих правил оформления должна учитывать специальные нормы закона. Рассмотрим, как может выглядеть такой приказ и что это за правила и нормы.

Что должен включать приказ об утверждении учетной политики

Дата приказа об утверждении учетной политики

Кем утверждается учетная политика предприятия

Образец приказа об утверждении учетной политики на 2018 год

Итоги

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

- структура приказа — стандартная (общепринятая в данной компании) для такого рода документов (заголовок приказа, поясняющая и распорядительная части, подпись руководителя);

- форма приказа — составляется он в произвольном виде с обязательным указанием номера этого документа, его темы и даты;

- содержание приказа — в его тексте могут найти отражение важные для компании аспекты (например, с какой даты вводится УП, указание Ф. И. О. и должности ответственного работника, на которого возлагается контроль за исполнением УП).

О видах приказов общего характера читайте в материалах:

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

О нюансах «прибыльных» авансовых платежей читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

- п. 4 ПБУ 1/2008 — для УП в целях бухучета;

- ст. 313 НК РФ — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

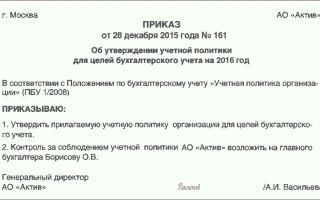

Образец приказа об утверждении учетной политики на 2018 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

Пример

ООО «Техномаш» получило свидетельство о госрегистрации 01.03.2018. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 10.03.2018;

Источник: http://nalog-nalog.ru/nalog_na_pribyl/uchetnaya_politika/forma_prikaza_ob_utverzhdenii_uchetnoj_politiki/

Приказ об утверждении учетной политики. Образец 2018 года

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫ

Скачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности.

Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора.

Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии.

Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Источник: https://assistentus.ru/forma/prikaz-ob-utverzhdenii-uchetnoj-politiki/

Приказ об учетной политике

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

<\p>

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина. < ... ><\p>

Главная → Бухгалтерские консультации → Бухгалтерский учет

Обновление: 20 октября 2017 г.

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Есть ли типовая форма приказа

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

- положения оформляются непосредственно в тексте приказа;

- положения оформляются в виде приложений к приказу.

Приказ должен содержать обязательные реквизиты, в числе которых — дата составления, наименование, текст, подписи и другие.

Структура и содержание приказа по утверждению учетной политики

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

Условия для формирования образца приказа по утверждению учетной политики

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

Источник: http://GlavKniga.ru/situations/s505246

Как оформить приказ об утверждении учетной политики — особенности процедуры и образец распоряжения

Старт деятельности новой фирмы в отчетном году или реорганизацию предприятия бухгалтер обязан начать с создания учетной политики, принципы которой закреплены в ПБУ 1/08.

Приказ, выстраивающий последовательность мероприятий, является завершающим этапом.

Приемы ведения учета (налогового, бухгалтерского) в организации называются учетной политикой. Она может быть индивидуальна для каждого предприятия и включать в себя неотъемлемые условия:

- применяемый вид налогообложения в организации;

- действующие законы (местные, федеральные), подзаконные акты;

- методы ведения деятельности компании (хозяйственной).

Различают 3 вида политики:

- для международной отчетности;

- для налоговой деятельности;

- для бухгалтерской сферы.

Перечень задач

Обширный спектр тем в области бухгалтерии и налогов упоминается в документе. Так, для бухгалтерии затронуты методы распределения доходов, оформление первичной документации, методика распределения прибыли, приемы учета материалов и товара, план счетов.

Обозначается деятельность фирмы в налоговой сфере:

- объект налогообложения;

- структура и система налогов, уплачиваемых предприятием;

- методы высчитывания ценности производственно-материальных активов и начисления амортизации (линейный или нелинейный);

- вычисление налога на прибыль;

- подсчет НДС по факту отгрузки или оплаты;

- начислительный или кассовый метод фиксации доходов и расходов;

- выполнение обязательств по налогам.

Как составить правильно утверждающий документ?

Процесс формирования распоряжения соответствует требованиям, действующим внутри организации по подготовке и исполнению распорядительных документов.

Содержание основной части документа:

- отображается факт утверждения;

- указывается точная дата ввода в действие учетных правил;

- обозначается ответственность руководителей структурных подразделений ознакомления специалистов, находящихся в подчинении;

- назначается ответственный работник исполнения распоряжения.

Бланк приказа об утверждении является внутренним документом, печать не нужна.

Оформляя утверждающий приказ, созданная новая компания на разработку и утверждение политики не должна затратить более 90 дней с даты регистрации (абзац 2 п.9 ПБУ 1/2008)

При внесении изменений в существующую редакцию (в целях бухучета) учетная политика утверждается в текущем году, а в силу вступает:

- 1-го января предшествующего года, при условии, что перемены произошли по инициативе организации (смена способов ведения бухучета, реорганизация, изменение видов деятельности);

- дата ввода в действие изменившихся нормативно-правовых актов.

Налоговая политика для вновь созданных предприятий не ориентируется на бухгалтерскую норму (90 дней). Для некоторых категорий налогоплательщиков предусматривается требование по отчислению авансовых платежей по налогу на прибыль ежемесячно. Исходя из этого, в учетной политике уже после 1 месяца действия фирмы закрепляется используемый на предприятии метод подсчета таких сумм.

Утверждать документ, ежегодно оформляя приказ, нет необходимости. Принятая компанией учетная политика применяется постоянно, вплоть до ликвидации фирмы. Срок утверждения приказа не должен быть меньше 1 года (№402-ФЗ).

Форма учетного устава начинает действовать с первого дня текущего года и распространяется на все подразделения предприятия, включая организации, находящиеся на отдельном балансе.

Образец оформления

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник: https://blankived.ru/prikaz-ob-utverzhdenii-uchetnoj-politiki/

Образец приказа об учетной политике

Приказ об учетной политике – важнейший документ предприятия. Он закрепляет порядок ведения основных видов учета (бухгалтерского и налогового), утверждает способы и методики, выбранные из всего возможного разнообразия разрешенных стандартов учета, которые соответствуют индивидуальным особенностям деятельности организации.

Продуманная и структурированная учетная политика положительно влияет на отдельные показатели деятельности компании (себестоимость продукции, ценовую политику, налоговое планирование и пр.) и улучшает финансовое состояние субъекта в целом.

Учетную политику формирует лицо, отвечающее за ведение бухучета в компании. Как правило, таким человеком является главный бухгалтер.

Утверждается приказ руководителем компании не позже 31 декабря, так как прописанные в нем методики применяются с начала года, следующего непосредственно за годом принятия документа.

Если организация утверждает приказ сразу на несколько лет, то, учитывая количество изменений, происходящих в законодательстве в течение отчетного периода, целесообразно вносить в него ежегодные поправки.

Приказ может представлять собой один документ, состоящий из разделов, в одном из которых рассмотрены отдельные моменты бухучета, а другой посвящен налоговому учету. Или же создаются и утверждаются два отдельных приказа на каждый вид учета.

Порядок формирования для целей бухучета

Прямых указаний к составлению учетной политики не установлено. ПБУ 1/2008 предусматривает только перечисление необходимых данных.

Приказ устанавливает:

- рабочий план счетов, который содержит аналитику и синтетические счета, нужные для организации бухучета, соответственно правилам соблюдения его своевременности и полноты;

- бланки применяемых первичных документов, документации предприятия для внутреннего пользования, регистров бухучета;

- способ инвентаризирования долгов и активов компании, а также методы их оценки;

- процедуру контролирования хозяйственных операций;

- правила оборота документации и другие моменты, без которых невозможна полноценная организация бухучета.

Решение вопросов, каким образом и в какой очередности предприятие планирует раскрывать необходимую информацию, является самостоятельной инициативой организации. Здесь главное – соблюсти системный подход и удобство использования.

Методы, подлежащие раскрытию в УП:

- амортизации ОС и нематериальных активов;

- оценки производственных ресурсов;

- принятия выручки от продажи товаров и пр.

Не обязательно расписывать операции, отсутствующие в учете компании. Если фирма не имеет финансовых вложений, нематериальных активов, не ведет капитального строительства и пр., не стоит указывать подобные операции в учетной политике.

https://www.youtube.com/watch?v=-7PO9CTJyhM

При появлении новых операций, не встречавшихся ранее, можно прописать порядок их отражения в бухучете на момент появления, будь это середина года или его конец.

Закрепление метода учета фактов, возникших впервые в хозяйственной деятельности компании, изменением УП не является.

Учетная политика также устанавливает общие способы для бухгалтерии и налогов, относительно:

- списания денежных средств;

- признания расходов;

- амортизации;

- периода использования ОС.

Существуют некоторые особенности, которые нужно учитывать при формировании УП определенным видам организаций:

- сельскохозяйственным предприятиям стоит уделить пристальное внимание учету земель как основному средству производства, разрабатывать специфику учета в животноводстве и растениеводстве;

- торговым фирмам следует подробно остановиться на формировании себестоимости товара, его списании, инвентаризации, транспортных расходах;

- кредитным структурам нужно правильно разграничивать ведение финансового и управленческого учета;

- некоммерческим организациям необходимо прописать метод раздельного учета целевых средств и т.д.

Для налогового учета

УП для налогового учета обобщает информацию об операциях, проведенных организацией за отчетный период в целях определения базы по налогам и взносам. Этот порядок закрепляется согласно регламенту НК РФ.

При учете для целей налогообложения на предприятии используются данные:

- первичной документации (на основе которой организован бухучет);

- регистров аналитики, ведомостей, расчетов и таблиц, нужных для формирования таких регистров;

- расчета базы по налогообложению.

Налоговые регистры, соответственно, являются источником данных при составлении налоговых деклараций. Их требуют инспекторы ФНС при проведении проверок. Чаще всего налоговые регистры формируются на базе бухгалтерских программ.

По специальным режимам, установленным на территории РФ, не требуется регламентация, так как их налоговая база однозначно прописана в главах кодекса, и никаких двусмысленных толкований не предусмотрено.

В этом случае в УП следует указать применяемый вид режима, например, УСН, ЕСХН. Правила формирования баз по таким налогам регламентированы так жестко, что полностью исключают маневренность для компании.

В УП по налогам следует закрепить решения определенных вопросов, не раскрытых при нормировании расчетов с государством по какому-либо налогу, или вопросов, не имеющих однозначной трактовки.

Например, по налогу на прибыль следует прописать:

- метод признания затрат и доходов;

- раздельный учет при целевом финансировании;

- методику начисления амортизации;

- амортизационные премии;

- материальные расходы;

- деление затрат на прямые и косвенные;

- резервирование расходов и пр.

По НДС следует разграничивать операции, подлежащие обложению данным налогом и освобождаемые от налогообложения, либо облагаемые по ставке 0%.

Раздельный учет разрешается не вести и не распределять «входной» НДС в случаях, когда доля расходов на покупку, производство, продажу предмета сделки либо имущества составляет менее 5% от общего объема затрат.

По НДПИ нужно раскрыть:

- способ, которым определяется количества добытого сырья;

- оценку стоимости добытого сырья;

- метод применения налоговых вычетов (исключительно при добыче угля).

На какие изменения нужно обратить внимание

Учетная политика – это исключительно внутренний документ предприятия, и предоставлять ее в налоговые органы необходимости нет.

Но, в рамках проводимой на предприятии проверки, контролеры имеют право потребовать данный приказ и оштрафуют за его отсутствие.

Также грамотная УП позволяет аргументировать позицию организации в судебных спорах с ФНС и может склонить судью принять решение в пользу компании.

Страховые взносы

Так как взносы на обязательное страхование с текущего года перешли под контроль ФНС, то необходимо утвердить в приказе форму карточки персонифицированного учета сумм начисленных взносов.

Ранее страхователи пользовались формами, которые устанавливались ПФР и ФСС. ФНС, в свою очередь, не стали утверждать новые бланки карточек, оставив организациям право самостоятельного выбора формы данного регистра. Выбранную методику нужно отразить в УП, так как учет взносов и вознаграждений теперь регламентируется НК РФ.

Основные средства

Вступила в силу свежая редакция Постановления №1 от 01.01.2002. Теперь из данного нормативного документа убрана рекомендация об использовании классификатора основных средств в учете предприятия.

Ранее использование классификатора подразумевало отсутствие расхождений в налоговом и бухучете. Запрета продолжать использование данного способа не установлено, но предприятие вправе определять период полезного применения ОС на основании рекомендаций производителя. Выбранный способ следует закрепить в УП.

Малые предприятия

Организации, относящиеся к сектору малого бизнеса, имеют определенные преференции в плане ведения бухучета и отчетности. Они могут организовывать ведение учета и составлять отчетность в упрощенном виде.

Например, малые предприятия могут учитывать сырье и материалы по ценам продавца, не включая в них вознаграждения агентам, транспортные расходы и прочие сопутствующие затраты. А списывать МПЗ возможно единовременно.

Для того чтобы использовать возможные послабления, необходимо прописать и утвердить каждое из них в приказе об УП.

Из данного видео можно узнать, как вести учетную политику правильно.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/uchetnaya-politika/prikaz.html

Приказ об учетной политике на 2018 год — образец скачать бесплатно. Правила составления приказа

Приказ об учётной политике составляется с целью утвердить учётную политику организации, регламентирующую всю её хозяйственную деятельность.

Образец приказа об учетной политике предприятия на 2018 год

Скачать образец приказа об учетной политике предприятия (DOC)

Скачать образец приказа об учетной политике организации (PDF)

Просмотреть образец составления приказа об учетной политике предприятия: стр. 1, стр. 2, стр. 3, стр. 4, стр. 5

Бланк приказа об учетной политике предприятия на 2018 год

Скачать бланк приказа об учетной политике предприятия (DOC)

Скачать бланк приказа об учетной политике организации (PDF)

Посмотреть бланк приказа об учетно политике организации:стр. 1, стр. 2, стр. 3, стр. 4,

Особенности приказа об учетной политике

По сути учетная политика — алгоритм ведения бухгалтерского и налогового учета данного предприятия.

От общих методологических норм ведения бухучета и налогообложения учетная политика отличается конкретикой, выбором из всего многообразия подходящих данному предприятию способов и правовых норм.

Учетная политика касается, прежде всего, ведения бухгалтерского и налогового учета. Таким образом, приказом целесообразно утвердить сразу две политики — для бухучета и для налогового учета.

К числу обязательных разделов учетной политики предприятия относятся:

для целей налогообложения:

- Система учета (стандартная или специальная)

- Рабочий план счетов организации

- Данные о введении кассовых операций и движении денежных средств

- Структура уплачиваемых налогов

- Порядок признания доходов

- Порядок признания расходов

- Структура доходов

- Структура расходов

- Порядок формирования финансового результата

- Определение объектов налогообложения

- Порядок реализации товаров, работ

- Порядок формирования цены на товары, работы, услуги

- Порядок исполнения обязанностей по налоговым обязательствам

- Другое

для целей бухгалтерского учета:

- Система учета (банковских, бюджетных, коммерческих учреждений)

- Рабочий план счетов организации

- Данные о введении кассовых операций и движении денежных средств

- Структура бухгалтерской службы

- Система учета основных средств

- Система учета производственных запасов

- Метод калькуляции

- Система учета заработной платы

- Метод расчета финансового результата

- Имущественные моменты организации предприятия

- Система проведения инвентаризации

- Лица, ответственные за учет хозяйственной деятельности предприятия

- Другое

Количество разделов может быть больше — исходя из необходимости для предприятия. Внутри разделов могут быть подразделы, со ссылками на нормативные законодательные акты.

Правильное составление приказа об учётной политике

Форма приказа об учетной политике произвольная, но с обязательным включением следующих пунктов:

- наименование организации согласно учредительным документам;

- дата составления приказа и его номер (как правило, следующий за приказом о назначении директора, его заместителей, главного бухгалтера, и приказом об утверждении штатного расписания);

- содержание приказа — об утверждении учетной политики на следующий год со ссылкой на приложение, в котором собственно расписывается сама учетная политика; о требовании следовать ей всем, обязанностей которых эта политика касается; о возложении ответственности за исполнение приказа на конкретное лицо (как правило, это главный бухгалтер) с указанием его должности и расшифровки ФИО;

- виза генерального директора, утверждающего приказ, и, таким образом, несущего ответственность за организацию и состояние бухучёта на предприятии.

Источник: https://www.business.ru/article/275-blank-prikaz-ob-uchetnoy-politike-predpriyatiya

Образец приказа об учетной политике — утверждении, продлении на следующий год 2018 год

Начало любого отчетного года связано для бухгалтера с обязанностью составления учетной политики. Принцип учетной политики предприятия закреплен в ПБУ 1/08 «Учетная политика предприятия».

На основании нормативного акта выстраивается определенная последовательность действий, посредством которой можно формировать и корректировать первичную учетную политику, применяя ее на следующий год.

Однако не всегда есть уверенность, что в новом образце все предусмотрено и в дальнейшем не возникнет проблем с налоговой инспекцией.

Что нужно знать ↑

Что требуется знать каждому бухгалтеру при формировании учетного устава на следующий отчетный период? Работа любой организации не представляется возможной без формирования грамотного учетного устава.

Он имеет два вида — бухгалтерский и налоговый:

| Бухгалтерская отчетность нужна при общем порядке налогообложения, включая выплаты ЕСХН | При УСНО допустим упрощенный вариант, где учитываются только основные средства и нематериальные активы. Следовательно, полный объем отчетности не требуется. Но, несмотря на это, Министерство финансов настоятельно рекомендует вести полные отчеты, поэтому многие налогоплательщики «При упрощенке» следуют этому правилу |

| Налоговая отчетность отражает налог на прибыль, налог на имущество, НДС и др. | Организации, работающие по УСНО и ЕСХН, нередко, совмещают выплаты с ЕНВД. При выплатах только ЕНВД налоговый устав может не потребоваться |

Основные понятия

Учетная политика – устав организации, отражающий способ представления бухгалтерии, имущественных ценностей и различных финансовых действий в бухгалтерской и налоговой отчетности.

Бухгалтерская политика включает правила ведения бухгалтерских отчетов. Сюда входит:

- оценка и группирование аспектов деятельности юридического лица;

- оплата активов;

- правила ведения документации и описи имущества;

- регистры и счета бухгалтерской отчетности;

- обработка информации.

Какова роль документа

Учетный устав нужен для правильного составления бухгалтерской и налоговой отчетности и должен соблюдаться в соответствии с законом. Поэтому в ее разработке участвуют соответствующие специалисты предприятия.

Основные функции:

| Детальное руководство | По грамотному ведению бухгалтерской и налоговой отчетности |

| Подробная учетная политика помогает в разрешении споров с налоговой инспекцией | При четко прописанных правилах налоговым органам тяжелей обвинить руководство в их нарушении |

| План ведения финансовой отчетности заметно облегчает и ускоряет рабочий процесс | Единый шаблон позволяет избежать ненужных ошибок, и соответственно, потери времени и средств |

Юридическое лицо вправе самостоятельно выбрать способ бухгалтерского учета или даже разработать его самостоятельно.

Если необходимо вести раздельный учет при одновременном применении ЕНВД и другого режима, норматив формирования учетного устава не регламентирован.

Правовая база

Сейчас в силе находятся положения, регулирующие:

- Обособленность активов и обязанностей организации от активов и обязанностей ее собственников.

- Возможность непрерывной деятельности.

- Применение прежнего устава в последующие годы.

- Деятельность, которая непосредственно связана с фактическим временем ее осуществления, а не временем предоставления отчета в соответствующие инстанции.

ПБУ 1/2008 «Учетная политика предприятия» требует предоставления следующей информации:

- полное отражение аспектов деятельности организации;

- своевременное отображение любых действий в документации;

- установления грамотного приоритета предоставления информации;

- отсутствие противоречивых правил;

- рационализация учета.

Делать правки в принятом уставе можно при наступлении следующих обстоятельств:

- при изменении законов;

- при использовании новых приемов ведения отчетности;

- при смене собственника.

Порядок формирования приказа об утверждении учетной политики ↑

Имеются несколько вариантов ведения финансового учета. Опираясь на особенности хозяйственной деятельности предприятия, выбирается оптимальная модель.

На ее выбор влияют следующие факторы:

- Вид собственности и правовые аспекты.

- Тип деятельности.

- Объем производства.

- Тип взаимодействия с системой налогообложения.

- Стратегический план развития.

- Наличие автоматизированного управления.

- Возможность постоянной информационной осведомленности.

- Профессиональный уровень бухгалтера.

- Заинтересованность в развитии предприятия и уровень материальной ответственности.

Над учетным уставом работает главный бухгалтер, а после ее подтверждает руководитель предприятия. В документе должны быть отображены следующие моменты:

- План работы.

- Форма документации.

- Установленный порядок и метод оценки активов.

- Схема документооборота и методика обработки поступающей информации.

- Методы контроля над деятельностью.

- Остальные необходимые аспекты.

План работы утверждается на основании бухгалтерских счетов и представляет собой перечень документов, требуемых для полного представления осуществляемой деятельности.

В уставе необходимо отразить периодичность и объемы предоставляемой документации, требуемой для принятия правильных решений руководством и функциональными службами.

Если аспекты выбранного метода ведения бухгалтерского учета не регламентированы законом – это направление разрабатывается руководством исходя из его профессиональных взглядов и опыта.

Норматив по бухгалтерскому учету может иметь только один или несколько вариантов. Если норматив, на законодательном уровне, имеет только один вариант, то можно не отображать его в учетном уставе.

Если подразумевается несколько вариантов, то отображается один из них. Если он регламентирован законом, бухгалтер разрабатывает оптимальный вариант самостоятельно, на основании «Положения по бухгалтерскому учету».

Что указывается в документе?

При формировке учетного устава крайне важно регламентировать все аспекты работы, во избежание дальнейших проблем.

В бухгалтерском уставе необходимо указать:

- План работы.

- Форму первичной документации и регистров.

- Способ амортизационного начисления (применяется линейный).

- Способ учета производственных ресурсов.

- Приемы учета розничной торговли.

- Метод учета транспортных затрат.

- Методику распределения прибыли в зависимости от профиля организации.

- Систему определения прибылей.

- Способ учета специальных ресурсов при производстве.

В отчетности для целей налогообложения, указывается:

| Система фиксирования доходов и расходов | Существуют два метода — начислительный и кассовый. При первом средства учитываются по факту возникновения, при втором по прибытии на счет |

| Система оценки производственных ресурсов | — |

| Способ амортизационного начисления основных средств и активов | Линейный и нелинейный |

| Система отображения резервов | Сомнительные долги, гарантийный ремонт, в частности, основные средства, на выплату отпускных и премий на социальные нужды |

| Способ подсчета налога на добавочную стоимость | «по факту отгрузки» и «по факту оплаты» |

Дополнительно требуется отразить:

| Способ осуществления раздельного учета при двух видах деятельности | Облагаемой и необлагаемой НДС |

| Метод осуществления раздельного учета | От входного НДС по продукции или фирменным услугам |

| Правила нумерации фактурных счетов | Реализация происходит посредством отдельных подразделений |

Печать и подпись

При постановлении приказа об учетной политике следует соблюдать определенные правила.

К необходимым реквизитам относятся:

- название документа и организации;

- дата и регистрационный номер;

- подпись уполномоченного лица, т. е. кем утверждается документ.

Утверждение происходит путем оформления приказа. В документе указывается соответствующее положение или отображаются реквизиты руководителя на подготовленном документе. Печать не требуется, т.к. он является внутренним распоряжением.

Заполненный пример в организации

Для более полного понимания процесса составления учетной политики, стоит ознакомиться с уже готовыми вариантами. Естественно для каждой юридического лица создается свой устав, с учетом его особенностей.

При этом существуют общие аспекты, которые в обязательном порядке указываются в учетной документации. Образец приказа о принятии учетной политики организации на 2018 год можно посмотреть в приложенном файле.

Распоряжение о продлении на следующий год

При этом без веских оснований учетная политика меняется. Поэтому при составлении устава будет правильно утверждать его не на конкретный год, а указать дату, с которой он вступает в силу.

В частности, это касается правил для налоговой отчетности. При необходимости, приказ о продлении утверждается уполномоченным лицом, с отображением необходимых реквизитов.

Если о внесении изменений в документ

Для изменения устава необходимо иметь серьезные основания. Поэтому внесение поправок возможно только в следующих случаях:

- ограничение или запрет деятельности законом;

- пересмотр договоренностей с партнерами, клиентами или государственными органами;

- сдвиг ценовой планки на продукцию предприятия на государственном уровне;

- смена источников прибыли;

- перемена рыночных условий;

- изменения в системе налогообложения, инфляция и т. д.

Для проведения внутренней реформы учетного устава требуется:

- Составить документ с указанными изменениями и дополнениями.

- Наметить дату начала действия нового документа.

- Проверить новый устав на соответствие правилам действия некоторых методов, которые нужно соблюдать определенный период.

- Утвердить решение приказом руководителя организации.

Изменения вступят в силу в начале следующего налогового периода или при вступлении нового закона в силу. В течение всего года корректировать учетный устав можно только при изменениях в законе.

Если поправки стали действительными задним числом, произведенная коррекция также считается действительной с начала года. Сдавать измененные декларации при этом не требуется.

При изменениях необходимо учитывать следующие аспекты:

| При корректировке отчетности о прямых расходах, свежие положения обретают силу со следующим налоговым периодом | Оформлять их задним числом нельзя. Незавершенные финансовые операции учитываются по старой схеме. На данный момент из списка прямых расходов исключены траты на хранение материала |

| Все изменения коснутся отношений, образовавшихся до проведения корректировки, с начала отчетного периода | Например, при изменении предельного размера процента по займу, обновленная учетная политика набирает силу независимо от того, в какой период этот кредит был взят (письмо Минфина № 03-03-06/2/191) |

| Некоторые положения неизменны на протяжении нескольких налоговых периодов. Это оценки остатков незавершенного производства и формирование покупной стоимости товара | ст.319 НК РФ, ст.320 НК РФ |

Сроки подготовки

Особенно, это относится к бухгалтерской отчетности. Конкретных сроков для налогового учетного устава нет, но откладывать это также не стоит.

Часто задаваемые вопросы ↑

Нередко возникают нестандартные ситуации, когда необходимо правильное решение по формированию учетной политики.

Стоит конкретизировать отдельные нюансы:

| Имеют ли право отдельные подразделения организации иметь свой учетный устав? Нет, они не признаются самостоятельным юридическим лицом. Обособленные подразделения являются частью организации и не имеют права формировать свою политику | ст.55 ГК РФ |

| Если юридическое лицо осуществляет деятельность, подлежащую и неподлежащую обложению НДС, разрешено ли не пользоваться раздельным учетом? Нет, регламентирована обязанность, дать возможность налоговым органам контролировать удержание НДС. Чтобы налоговая инспекция могла проверить верность расчетов, определяющих распределение налогов на всю деятельность, облагаемую и необлагаемую НДС, выбирается любая доступная схема раздельного учета | ст.23 НК РФ |

| Требуется ли для ИП учетная политика налогообложения при работе по общему принципу налогообложения? Да, особенно, если деятельность подразумевает несколько вариантов налоговой базы относящейся к определенному налогу. Даже при общем принципе налогообложения ИП может учитывать документально подтвержденные расходы | ст.221 НК РФ |

| Надо ли отправлять в налоговую инспекцию приказ, утверждающий налоговую учетную политику? Нет, эта обязанность не предусмотрена. Но при выезде налоговая инспекция может потребовать его для ознакомления | ст.93 НК РФ |

Нужно ли ежегодно утверждать приказом учетную политику?

Это не обязательно – вполне достаточно утвердить ее один раз. С течением времени можно дополнять ее или вносить изменения. Для этого издается соответствующее распоряжение.

Если некоммерческая организация

Некоммерческие организации должны также сформировать бухгалтерский учетный устав. Так как подобные организации также признаются налогоплательщиками, а, значит должны вести налоговую отчетность.

Если грамотно подойти к составлению учетного устава на первом этапе ее создания, правильно оценить текущую ситуацию и специфику работы юридического лица, то в дальнейшем можно будет избежать многих проблем с государственными органами.

Несмотря на тип деятельности организации, необходимо утвердить внутренний учетный устав и строго следовать указанному порядку.

На протяжении отчетного периода рекомендуется внимательно учитывать недостатки в системе отчетности, и перед следующим отчетным периодом внести нужные поправки.

Источник: http://buhonline24.ru/nal-plan/uchetnaja-politika/obrazec-prikaza-ob-uchetnoj-politike.html

Содержание приказа об утверждении учетной политики на 2018 год

Формируя учетную политику (УП) своего предприятия, субъект хозяйственной деятельности самостоятельно выбирает, какими способами он будет вести бухгалтерский и налоговый учет, формировать отчетность согласно международным стандартам. УП зависит от разных факторов, которые влияют на деятельность субъектов.

Например, законодательных актов федерального и регионального значения, системы налогообложения, на которой находится предприятие, способа ведения хозяйственной деятельности и других. Благодаря разработанной УП, предприятие может в процессе работы решать многие проблемы.

СХД необходимо определиться, что у него будет являться объектами налогообложения, каким образом ему рассчитывать расходы и доходы для исчисления налога на прибыль или иного, правильно выбрать способ начисления амортизации. Порядок исполнения обязательств по уплате налогов также необходимо заранее отобразить в УП.

При разработке УП субъекту рекомендуется в первую очередь пользоваться Законом о бухучете № 402 (06.12.11), а также инструкциями Минфина №№ 183н и 157н. По мнению Министерства финансов, бюджетники могут формировать УП на основании одного локального нормативного акта или нескольких.

Новая политика должна быть разработана и утверждена перед каждым наступающим годом, т. е. в конце уходящего. Разработав ее один раз можно в зависимости от изменений действующего законодательства вносить коррективы в шаблон. В другом случае изменения СХД вносит, когда у него появляется другой метод учета или он переходит на иную систему налогообложения.

Оформляется УП на предприятиях путем издания приказа с приложениями. Продление УП за предыдущий год на последующие не разрешено законодателем, за это предприятие может быть наказано штрафными санкциями. Если компания была только создана, она обязана утвердить свою УП в течение 90 дней с момента регистрации, т. е. внесения сведений в ЕРГЮЛ.

Главные замечания

При разработке УП СХД должен руководствоваться не только законодательными актами, но и понимать, что важно учитывать, а что нет. В связи с тем, что законодатель изменил некоторые положения налогового и бухучета (БУ), которые должны вступить в силу с 2018 г., это необходимо учесть всем СХД в декабре 2018 г. при формировании УП.

Бланк приказа об учетной политике

Отсылки к закону

| Бухучет | |

| Законодательные акты | Положения УП |

| ФЗ № 129 | Ведение бухучета на предприятии |

| ПБУ «Учет ОС» (п. 5) | Стоимость ОС |

| ПБУ «Учет ОС» (п. 18–19), Положение о ведении бухучета в РФ (п.

48) |

Способ начисления амортизации |

| ПБУ «Учет ОС» (п. 14–15), Положение о ведении бухучета в РФ (п. 49) | Как проводить переоценку первоначальной стоимости ОС |

| ПБУ «Учет НМА» (п. 17) | Как проводить переоценку НМА |

| ПБУ «Учет МПЗ» (п.

3, 16) |

Как осуществлять оценку МПЗ торговым предприятиям |

| Положение о ведении бухучета в РФ (п. 58, 60), ПБУ «Учет МПЗ» (п.

16) |

Проведение оценки списания МПЗ, в том числе товаров, кроме тех, что учитываются по продажным ценам |

| План счетов БУ | Как учитывать заготовление материалов на синтетических счетах |

Инструкция по применению Плана счетов БУ (рекомендации по сч.

|

Учет полуфабрикатов собственного производства на синтетических счетах |

| Методические рекомендации в отношении расчета себестоимости продукции (услуг, работ) | Как определять базу для распределения ОПР |

| Инструкция по применению Плана счетов БУ (рекомендации по сч.

26) |

Как списывать общехозяйственные расходы (ОХР) |

| Методические рекомендации в отношении расчета себестоимости продукции (услуг, работ) | Как определять базу для распределения ОХР |

| Положение о ведении бухучета в РФ (п.

59, 61) |

Проведение оценки готовой и отгруженной продукции |

| Инструкция по применению Плана счетов БУ (рекомендации по сч. 44) | Как распределять расходы на продажу |

| Положение о ведении бухучета в РФ (п. 64) | О проведении оценки в незавершенном производстве |

| Положение о ведении бухучета в РФ (п. 60), ПБУ «Учет МПЗ» (п.

13) |

Проведение оценки товаров предприятиями, которые занимаются розничной торговлей |

| ПБУ «Доходы предприятия» (п. 13, 17) | О признании выручки |

| ПБУ «Учет расходов по кредитам» (п. 15) | Как учитывать проценты по выданным векселям |

ПБУ «Учет расходов по кредитам» (п.

|

Как учитывать проценты по облигациям, которые причитаются к оплате |

| ПБУ «Учет финансовых вложений» (п. 26) | Как определять стоимость финансовых активов при их выбытии |

| ПБУ «Доходы предприятия» (п. 18.2) | Как отражать различные расходы и доходы в бухотчетности |

| ПБУ «Учет расходов по кредитам» (п.

7) |

Какие разрешены исключения из общих правил для СХД, которые занимаются малым бизнесом |

| Налоговый учет (только на основании Налогового кодекса) | |

| ст. 313–314 | Об организации НУ |

| ст. 271, 273 | Как определять дату получения дохода или осуществления расхода |

| ст.

254 |

Какими методами списывать сырье и материалы, когда определяется размер материальных расходов |

| ст. 268 (п. 1) | Как оценивать стоимость покупных товаров |

| ст. 259 (п. 1) | Какой необходимо выбрать метод начисления амортизации |

| ст. 258 (п.

9) |

Как учитывать расходы, связанные с капитальными вложениями в ОС |

| ст. 316 | Распределение доходов |

| ст. 318 (п. 1) | Что относится к прямым расходам, связанным с производством товаров (оказанием услуг, выполнением работ) |

| ст. 318 (п. 2) | Как налогоплательщики, оказывающие услуги, должны учитывать прямые расходы |

| ст. 319 (п. 1) | Как распределять прямые расходы, связанные с незавершенным производством и продукцией, которая была изготовлена в текущем месяце |

| ст. 320 | Каким образом формировать стоимость приобретения товаров |

| ст. 280 (п. 9) | Какой метод использовать для списания выбывших ЦБ на расходы |

| ст. 288 (п. 2) | Как распределять платежи по налогу на прибыль и авансовые |

| ст. 286 (п. 2) | Каков порядок уплаты авансов по налогу на прибыль |

Центральные моменты

Образец УП, который можно использовать уже в 2018 г., не должен содержать:

- общих сведений о предприятии;

- организационных моментов, связанных с ответственностью, возложенной на сотрудников;

- способов и порядка учета налогов, которые невозможно изменить;

- способов учета, которые обязательны к исполнению в силу положений закона;

- способов учета, не используемых предприятием.

Прописать в УП на 2018 г. необходимо:

- как исправлять ошибки в первичных документах и учете (бухгалтерском, налоговом);

- какие ошибки следует считать существенными;

- как при необходимости будут исправляться ошибки в налоговом учете;

- какие формы первичных документов будет использовать предприятие;

- перечень налоговых и учетных регистров, которые будут применяться;

- каким образом будут отображаться аналитические данные в регистрах;

- каким образом необходимо признавать материальные расходы;

- способ начисления амортизации;

- как расходы будут распределяться на косвенные и прямые;

- положение о раздельном учете НДС, если будут осуществляться операции, которые облагаются по разным ставкам.

Образец приказа об утверждении учетной политики (ОСН):

Новые правки

При необходимости в УП на 2018 г. необходимо отобразить изменения, которые связаны с нововведениями в законодательных актах:

| В отношении НУ | Законодатель изменил:

|

| В отношении БУ | Изменить УП можно организациям, которым разрешено применять упрощенный способ его ведения, т. е. тем, кто находится, например, на УСН:

|

| В отношении Плана счетов | Законодателем были введены новые, что необходимо отобразить в УП, если предприятию предстоит их использовать. Поэтому необходимо отобразить не только их введение, но и порядок применения. |

Порядок принятия приказа об утверждении учетной политики на 2018 год

Ответственный сотрудник предприятия обязан определить основные положения УП, окончательно ее подготовить, согласовать с руководством, утвердить у директора. Затем составляется приказ об утверждении учетной политики на 2018 год. Документ связывает законодательство РФ по НУ и БУ с нормативно-правовыми актами предприятия.

Для издания любого приказа должны быть основания, в данном случае это усовершенствование деятельности предприятия в отношении налогового и бухучета со ссылкой на законодательные акты. Приказ может быть оформлен в произвольной форме.

В то же время он должен соответствовать требованиям делопроизводства и включать важные сведения о:

- названии документа;

- дате составления;

- наименовании предприятия;

- сути распоряжения, т. е. необходимо зафиксировать факт утверждения УП, указав точную дату, с которой она должна применяться;

- ссылке на документы, являющиеся приложениями, которые определяют положения УП;

- обязанности руководителей отделов и подразделений ознакомить с документом подчиненных.

В дальнейшем вносить правки в приказ можно только в отношении некардинальных изменений. Дополнительно составляется приказ о внесении изменений. Если потребуется кардинально изменить содержание приказа, необходимо издать распоряжение о том, что ранее действовавший документ утратил силу, а затем оформлять новый. Скачать образец приказа можно в интернете.

Дополнительные меры

При формировании УП ответственному сотруднику необходимо учитывать важные моменты деятельности самого предприятия.

Вариации о чём

Бухгалтерская политика на 2018 г. должна измениться в отношении срока использования ОС. Этот срок определяется периодом, в течение которого предприятие имеет экономическую выгоду от ОС. Поэтому в УП следует указать, что срок использования ОС определяется так, как указано в ПБУ.

При формировании УП необходимо убрать устаревшие условия насчет упрощенного ведения БУ, т. к. в ПБУ сказано, что его вправе вести организация, а не просто субъект малого бизнеса. Ведь не все малые предприятия могут вести упрощенный БУ.

Например, полноценный БУ должны вести кредитные организации, жилищные кооперативы, государственные предприятия, к таковым может относиться школа, детсад, медучреждение, и другие, перечень которых изложен в ст. 6 Закона о бухучете. Если предприятие не попадает под запрет на ведение упрощенной формы БУ, только в этом случае такие условия можно отображать в УП.

От того, насколько предприятие определит существенность ошибок при ведении учета, будет зависеть способ их исправления. Например, если существенная ошибка будет выявлена после утверждения отчетности, потребуется пересчитывать показатели из прошлого отчета таким образом, как будто ошибки не было.

Начиная с 2018 г. все предприятия получили от законодателя разрешение на списывание процентов по кредитам без ограничений для налогового учета. Но не всеми было включено новое положение в УП. Фактически старое положение об ограничениях необходимо исключить из положений УП, а новое вписывать необязательно, т. к. оно указано в Налоговом кодексе.

В УП также лучше установить правила в отношении учета различных программ. Потому что в НК они не прописаны. Расходы по стоимости программ лучше списывать в течение 5 лет, что распространяется по умолчанию на все лицензионные договоры.

Для налоговой УП предприятию лучше указать перечень тех расходов, которые оно будет считать прямыми.

Кто и как должен оформлять

Обычно на предприятии УП формирует главный бухгалтер или лицо, которое выполняет его обязанности, хотя в законодательных актах четко не указано, кто обязан это делать. Фактически директор предприятия имеет право назначить такое лицо. Между тем ответственность за ведение БУ, своевременное формирование и подачу отчетности возлагается на главного бухгалтера.

В НК также не сказано ничего о дате утверждения УП предприятием, которое только открылось, но это не обозначает, что можно ориентироваться на сроки, установленные для бухучета. Лучше всего это сделать как можно быстрее.

Утверждение УП обязан осуществлять только руководитель предприятия, об этом говорится в:

- НК, ст. 313;

- ПБУ 1/2008, п. 4.

Главбух может поставить подпись под приказом на утверждение УП только в некоторых случаях.

Важные уточнения

При составлении УП на 2018 г. необходимо совершить важные действия:

- утвердить рабочий план счетов для ведения аналитического и синтетического учета;

- определиться с методами, с помощью которых можно будет оценивать тип имущества и различные обязательства (перед дебиторами и кредиторами);

- определиться с датой, которую следует считать отчетной, т. е. после нее будут отображаться в учете важные события;

- установить порядок проведения сверки имущества, ежегодной инвентаризации;

- установить правила и сроки перемещения документов внутри предприятия;

- организовать финансовый контроль;

- другие.

Когда надо дополнять и менять

Законодатель не указал в нормативных актах случаев, при которых сформированную УП можно дополнять. Но на основании заявления Минфина можно сделать вывод, что дополнения могут вноситься, если в хозяйственной деятельности предприятия появляется то, чего не было ранее.

Это касается:

- способа заполнения табеля учета РВ;

- метода списания МЗ;

- расчетов с подотчетными лицами;

- расчетов по грантам;

- маркировки мягкого инвентаря;

- процедуры проведения инвентаризации;

- резерва на оплату отпусков.

Источник: http://buhuchetpro.ru/prikaz-ob-utverzhdenii-uchetnoj-politiki/