Что изменится в 2015 году: налоги, страховые взносы, МРОТ, пособия и отчетность | Петербургский юристъ

С начала 2015 года вступает в силу огромное количество поправок в налоговое законодательство. Существенно изменится и законодательство о страховых взносах.

Мы подготовили краткий обзор этих и других изменений, которые бухгалтеры должны учитывать в работе в 2015 году (для получения более подробной информации по той или иной теме нужно пройти по гиперссылкам на материалы, указанные в статье).

Первая часть Налогового кодекса

В рамках камеральной проверки налоговики смогут запрашивать больше документов и проводить осмотр помещений

С 1 января 2015 года у проверяющих появляются новые полномочия в рамках проведения камеральной проверки деклараций по НДС. Если в ходе проверки будут выявлены противоречия и несоответствия, свидетельствующие о занижении суммы НДС к уплате или о завышении суммы налога к возмещению, то налоговики будут вправе:

- истребовать счета-фактуры, первичные и иные документы, относящиеся к операциям, сведения о которых указаны в декларации (например, договоры) пункт 8.1 ст. 88 НК РФ,

- осуществлять осмотр территорий, помещений, документов и предметов (п. 1 ст. 92, п. 1 ст. 91 НК РФ). Прежде осмотр в рамках камеральной проверки судьи признавали незаконным

Новая обязанность физических лиц

С 1 января 2015 года у физических лиц появляется новая обязанность. Они будут должны сообщать в налоговую инспекцию о наличии объектов обложения транспортным, земельным и налогом на имущество.

Эта обязанность возникает в том случае, если физическое лицо за весь период владения объектом никогда не получало уведомлений об уплате налогов и, соответственно, не платило их.

Такие физические лица обязаны будут представить налоговикам и правоустанавливающие (правоудостоверяющие) документы.

Новые условия признания недоимки безнадежной к взысканию

В статье 59 НК РФ приведены случаи, когда недоимка и задолженность по пеням и штрафам, числящиеся за организацией, признаются безнадежными к взысканию. К таким случаям относятся, например, ликвидация организации или судебное решение.

С 1 января 2015 появляется ещё одно основание для признания недоимки безнадежной. Такой недоимкой может признаваться задолженность, числящаяся на 1 января 2015 года за организациями, которые отвечают признакам недействующего юридического лица и не находятся в процедурах, применяемых в деле о банкротстве.

Налоговые каникулы для ИП

В 2015-2020 годах субъекты РФ будут вправе издать закон, устанавливающий нулевую налоговую ставку для впервые зарегистрировавшихся ИП, осуществляющих деятельность в производственной, социальной и научной сферах. Нулевая ставка может применяться в отношении УСН и ПСН.

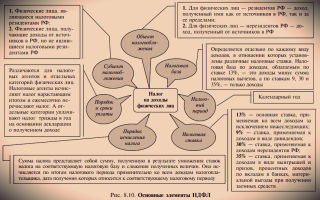

Налог на доходы физических лиц (гл. 23 НК РФ) — Увеличена ставка НДФЛ по дивидендам

С 1 января 2015 года налоговая ставка НДФЛ с дивидендов, которые получают резиденты физические лица, составляет 13 процентов. Налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть при расчете НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы.

Патент на трудовую деятельность для иностранцев

С 1 января 2015 года иностранцы, которые приехали в РФ в безвизовом порядке, смогут работать на основании патента не только у физических лиц, но и в организациях и у ИП.

При этом с 1 января 2015 года фиксированный авансовый платеж по НДФЛ для наемных работников-иностранцев, работающих на основании патента, составляет 1 200 рублей в месяц. Этот платеж потребуется уплатить за период действия патента.

Заметим что в отношении иностранцев, занятых у организаций и ИП, НДФЛ по итогам года рассчитывает и уплачивает налоговый агент (исходя из фактически полученного заработка), а декларацию представляет сам налогоплательщик.

Профессиональный налоговый вычет

С 1 января 2015 года профессиональные налоговые вычеты смогут получать авторы полезных моделей.

Вычет возможен в сумме фактически произведенных и документально подтвержденных расходов или (при отсутствии документального подтверждения) в размере 30% от суммы дохода, полученного за первые два года использования полезных моделей (федеральный закон от 24.11.14 № 367-ФЗ О внесении изменений в статью 221 части второй НК РФ).

Напомним, что за профессиональным вычетом физическое лицо вправе обратиться как к налоговому агенту, так (при отсутствии налогового агента) и в налоговую инспекцию.

Расширен перечень необлагаемых НДФЛ выплат

С 1 января 2015 года не облагаются НДФЛ все суммы выплат (а не только единовременные, как прежде), производимые из любого источника налогоплательщикам (п. п. 8.3, 8.4 ст. 217 НК РФ):

- в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате указанных обстоятельств,

- пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате указанных актов.

Также не будет облагаться НДФЛ благотворительная помощь, получаемая из любого источника детьми-сиротами, детьми, оставшимися без попечения родителей, и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума (п. 26 ст. 217 НК РФ).

Отметим ещё одно новшество: доходы от рублевых депозитов по ставкам до 18,25 процента освобождены от НДФЛ по 31 декабря 2015 года.

Налог на прибыль (гл. 25 НК РФ) — Увеличена ставка налога по дивидендам

С 1 января 2015 года налог с дивидендов, которая получает российская организация, нужно платить по ставке 13 процентов.

Также заметим, что российские организации, получившие в 2014 году доход в виде дивидендов, с которого налоговый агент не удержал налог на прибыль, обязаны самостоятельно исчислить и перечислить этот налог не позднее 30 марта 2015 года.

Налог по жилым домам и помещениям рассчитывается из кадастровой стоимости

Перечень недвижимости, в отношении которого база по налогу на имущество организаций определяется как кадастровая стоимость, приведен в пункте 1 ст. 378.2 НК РФ (например, торговая и офисная недвижимость).

С 1 января 2015 года этот перечень становится шире: принадлежащие организациям жилые дома и жилые помещения (например, квартиры) также будут облагаться налогом на имущество организаций исходя из их кадастровой стоимости (пп. 4 п. 1 ст. 378.2 НК РФ).

Однако это касается только тех объектов, которые организация не учитывает на балансе в качестве объектов основных средств по правилам бухучета.

Изменение кадастровой стоимости

По общему правилу, изменение кадастровой стоимости объекта обложения земельным налогом в течение календарного года не учитывается при определении налоговой базы. Однако с 1 января 2015 вводятся исключения. Так, налоговая база может быть скорректирована (п. 1 ст. 391 НК РФ):

- при исправлении технической ошибки, допущенной Росреестром,

- при изменении кадастровой стоимости на основании решения комиссии по рассмотрению споров о результатах определения кадастровой стоимости или по решению суда.

Государственная пошлина (гл. 25.3 НК РФ)

С 1 января 2015 года увеличивается размер государственной пошлины за большинство видов юридически значимых действий (ст. 1 Федерального закона от 21.07.14 № 221-ФЗ).

При этом для физических лиц, в случае совершения юридически значимых действий с использованием единого портала государственных и муниципальных услуг (или региональных и иных порталов), размер пошлины может быть уменьшен путем его умножения на коэффициент 0,7 (п. 14 ст. 1 Закона № 221-ФЗ).

Заработная плата — Увеличение МРОТ

С 1 января 2015 года федеральный МРОТ составит 5 965 рублей. Если у кого-то из работников заработок за полностью отработанный месяц меньше, нужно повысить ему зарплату с 1 января.

Детские пособия

С 1 января 2015 года некоторые детские пособия проиндексированы на 5,5%. После индексации размеры будут такими:

- пособие за постановку на учет в ранние сроки беременности 543,67 руб.,

- единовременное пособие при рождении ребенка 14 497,80 руб.,

Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет 2 718,34 руб. (за первого ребенка) и 5 436,67 руб. (за второго и последующих детей).

Также в связи с увеличением МРОТ изменится расчет пособия по беременности и родам.

На выплаты временно пребывающим в РФ иностранным работникам начисляются взносы в ФСС

С 1 января 2015 года на выплаты иностранцам, которые временно пребывают в РФ, потребуется начислять страховые взносы в ФСС по тарифу 1,8 процента. Кстати, с 1 января 2015 года эти лица получат право на получение пособия по временной нетрудоспособности, если страхователь уплачивал за них страховые взносы не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

На выплаты всем временно пребывающим в РФ иностранным работникам начисляются пенсионные взносы

С 1 января 2015 года лица, временно пребывающие на территории РФ, признаются застрахованными лицами по обязательному пенсионному страхованию (за исключением высококвалифицированных специалистов). Выплаты в их пользу облагаются пенсионными взносами вне зависимости от продолжительности трудовых отношений.

Прежде, напомним, пенсионные взносы в пользу данных работников начислялись при условии заключения бессрочного трудового договора или же если общая продолжительность срочных трудовых договоров составляла не менее шести месяцев в течение календарного года.

Источник: https://piterlaw.ru/news/chto-izmenitsya-v-2015-godu-nalogi-strahovie-vznosi-mrot-posobiya-i-otchetnostj-1455

Все изменения в налоговом законодательстве с 2015 года

Изменения в налоговом законодательстве с 2015 года изменят многие правила работы. Всего мы насчитали более 130 поправок и составили по ним удобный справочник изменений в налоговом законодательстве с 2015 года.

В прошлом году Налоговый кодекс переписывали 42 раза, а кроме того, поменялись правила по взносам, пособиям, отчетности.

Все эти изменения в налоговом законодательстве с 2015 года отразятся на работе главбухов.

Чтобы вы могли быстро сориентироваться в море поправок, мы подготовили для вас таблицу изменений в налоговом законодательстве с 2015 года с нашими подробными комментариями и подсказками.

Страховые взносы

4 ФСС через интернет mdash; не позднее 25-го числа месяца, следующего за отчетным периодом.

4 ФСС на бумаге mdash; не позднее 20-го числа месяца, следующего за отчетным периодом.

РСВ-1 через интернет mdash; не позднее 20-го числа второго месяца, следующего за отчетным периодом.

РСВ-1 на бумаге mdash; не позднее 15-го числа второго месяца, следующего за отчетным периодом. То есть для бумажного расчета РСВ-1 срок не поменялся

подать через интернет

подавать в фонды

и отягчающие обстоятельства

Страховые взносы на травматизм

Значит, в 2015 году пособия будут равны:

единовременное пособие при рождении ребенка mdash; 14 497,8 руб. (13 741,99 руб. times; 1,055);

пособие за постановку на учет в ранние сроки беременности mdash; 543,67 руб. (515,33 руб. times; 1,055).

Назначить и выплатить пособие при рождении ребенка в новой сумме надо, только если малыш родился в 2015 году. Если заявление с необходимыми документами сотрудница подаст в 2015 году, но ребенок родился в 2014 году, пособие положено в прежней сумме.

Пособие за постановку на учет зависит от даты начала отпуска по беременности и родам. Если он начинается в новом году, то и пособие надо платить с учетом коэффициента на 2015 год.

Дата оформления справки о постановке на учет или дата листка нетрудоспособности не важна

Минимальное ежемесячное пособие по уходу за ребенком равно 2718,34 руб. (2576,63 руб. times; 1,055), а минимум по уходу за вторым и последующими детьми mdash; 5436,67 руб. (5153,24 руб. times; 1,055).

Переходящие детские пособия следует пересчитать лишь в двух случаях. Во-первых, если компания выплачивала его в минимальном размере.

Во-вторых, если компания посчитала пособие исходя из среднего заработка сотрудницы, но ежемесячная выплата меньше новых минимумов

Отношения с инспекторами

Налог на прибыль

При возврате товара импортер должен представить в инспекцию уточненную декларацию, документы о возврате товара (претензию, акты приема-передачи и т. п.). При частичном возврате товара надо представить уточненное заявление о ввозе, а при полном возврате mdash; информационное сообщение о реквизитах ранее представленного заявления.

При увеличении стоимости товара импортер должен увеличить налоговую базу на разницу между измененной и предыдущей ценой.

Налог надо заплатить, и подать уточненную декларацию не позднее 20-го числа месяца, следующего за тем, в котором изменена цена.

Одновременно с декларацией надо представить договор об увеличении цены, корректировочный счет-фактуру (если он выставлялся), корректирующее заявление о ввозе. Порядок корректировки налога при уменьшении цены не установлен

Налог на имущество организаций

Транспортный налог

Земельный налог

Патентная система

Торговый сбор

Государственная пошлина

Бухгалтерский учет и аудит

Трудовые отношения

Личный интерес

Личные налоги

Транспортный налог надо перечислить не позднее 1 октября текущего года. Прежний срок mdash; 1 ноября.

Земельный налог нужно платить не позднее 1 октября текущего года. Раньше надо было платить его не ранее 1 ноября. Точный срок устанавливали местные власти.

Налог на имущество необходимо заплатить не позднее 1 октября года, следующего за истекшим налоговым периодом. Прежде mdash; не позднее 1 ноября

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/vse-izmeneniya-v-nalogovom-zakonodatelstve-s-2015-goda

Изменения в Российском налоговом законодательстве с 2015 года

Как стало: Физические лица-налогоплательщики обязаны сообщить в налоговую инспекцию о принадлежащих им объектах, облагаемых транспортным налогом, земельным налогом или налогом на имущество, если за весь период владения налогоплательщик не получал уведомлений и не платил налогов (п.2.1 ст.23 НК).

Помимо самого сообщения, в налоговую инспекцию нужно предоставить копии правоустанавливающих документов. Эти документы необходимо предоставить до 31 декабря года, следующего за истекшим налоговым периодом.

За несообщение этих сведений или несвоевременное сообщение предусмотрен штраф в размере 20% от неуплаченной суммы налога (п.3 ст.129.1 НК).

Как было: Если налоговая инспекция не получила от других ведомств информацию о приобретении физлицом в собственность объектов недвижимости, транспортных средств или земельных участков, то инспекция не высылала такому физлицу уведомления на уплату соответствующих налогов, и такие налоги попросту не уплачивались.

Изменился срок уплаты физлицами транспортного налога, земельного налога и налога на имущество

Как стало: Перечисленные выше налоги должны быть уплачены не позднее 1 октября года, следующего за истекшим годом (п.1 ст.363, п.1 ст. 397, п.1 ст.409 НК).

Как было: Срок уплаты физлицами транспортного, земельного налогов и налога на имущество устанавливался субъектами РФ, но не мог быть ранее 1 ноября года, следующего за истекшим годом.

Упрощена уплата земельного налога Индивидуальными Предпринимателями (ИП)

Как стало: Индивидуальные предприниматели теперь уплачивают земельный налог на основании налоговых уведомлений, которые им будут присылать налоговые инспекции (п. 4 ст. 397 НК). Т.е. в отношении ИП будет действовать такой же порядок уплаты земельного налога, как и в отношении физических лиц.

Как было: ИП должны были самостоятельно рассчитать сумму земельного налога, уплатить его и представить налоговую декларацию по земельному налогу.

Изменено законодательство о Налоге на имущество физлиц

Как стало: В Налоговом Кодексе появилась новая глава 32 «Налог на имущество физических лиц», действовавший ранее Закон утратил свою силу. Налог на имущество исчисляется на основании кадастровой стоимости объекта недвижимости.

Более подробно о новом Налоге на имущество физлиц читайте в статье «Налог на имущество физических лиц в России меняется с 2015 года»

Как было: Действовал Закон РФ от 09.12.2001 №2003-1 «О налогах на имущество физических лиц». Налог на имущество исчислялся на основании инвентаризационной (балансовой) стоимости недвижимости.

Введены инвестиционные налоговые вычеты для физических лиц

Как стало: Налогоплательщик может получить следующие налоговые вычеты (п.1 ст.291.1 НК):

- в размере прибыли от продажи ценных бумаг, торгуемых на российской бирже, если эти ценные бумаги находились в собственности более 3-х лет

- в сумме денег, внесённых в налоговом периоде на индивидуальный инвестиционный счёт

- в сумме доходов, полученных по операциям на индивидуальном инвестиционном счёте

НК также установлены ограничения по суммам этих вычетов

Как было: Данные вычеты не существовали.

Увеличилась ставка налога на дивиденды для физических лиц и организаций

Как стало: Дивиденды, полученные физлицами – налоговыми резидентами РФ облагаются НДФЛ по ставке 13% (гл.23 НК). Ставка налога на прибыль на дивиденды, полученные компаниями от российских и иностранных организаций, увеличилась до 13% (пп.2 п.3 ст.284 НК)

Как было: Ранее ставка равнялась 9%.

Изменились сроки сдачи декларации и уплаты НДС

Как стало: Представить декларацию и уплатить налог нужно не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом (п. 1 и 5 ст.174 НК)

Как было: Сдать декларацию и заплатить налог было нужно не позднее 20-го числа месяца, следующего за истёкшим налоговым периодом.

Из правил налогообложения исключен метод LIFO

Как стало: Для определения размеров расходов более нельзя использовать метод LIFO.

Как было: Несмотря на то, что в бухгалтерском учёте метод LIFO был запрещён к применению с 1 января 2008, в налоговом учёте этот метод мог применяться наравне с другими.

Организации, применяющие УСН и/или ЕНВД, должны уплачивать налог на имущество по некоторым объектам

Как стало: Организации, применяющие спец.режимы, такие как УСН и ЕНВД, должны уплачивать налог на имущество по тем объектам, налоговая база которых измеряется по кадастровой стоимости. Такими объектами являются (п.1 ст.378.2 НК):

- административно-деловые центры и торговые центры (комплексы)

- нежилые помещения, предназначенные (используемые) для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Как было: Организации, применяющие УСН и/или ЕНВД, освобождаются от уплаты налога на имущество организаций.

Налогоплательщики физические лица и организации обязаны уведомлять налоговую инспекцию о своём участии в иностранных организациях и структурах без образования юридического лица, а также о контролируемых ими иностранных компаниях

Как стало: Физические лица и организации обязаны сообщать в налоговую инспекцию (п.3.1 ст.23 НК):

- о своем участии в иностранных организациях, если доля участия превышает 10%

- об учреждении иностранных структур без образования юридического лица, или контроле над ними, или праве на получение дохода от такой структуры.

- о контролируемых иностранных компаниях, если доля участия в организации составляет более 25%, или доля участия составляет более 10%, но доля участия всех лиц — налоговых резидентов РФ составляет более 50%.

Уведомление об участии в иностранной организации представляется не позднее 1 месяца с момента такого участия. В случае не уведомления или представления недостоверных сведений предусмотрен штраф в размере 50 000 рублей (ст.129.6 НК).

Уведомление о контролируемой иностранной компании предоставляется не позднее 20 марта года, следующего за истекшим налоговым периодом. В случае не уведомления или представления недостоверных сведений предусмотрен штраф в размере 100 000 рублей.

Как было: законодательство о контролируемых иностранных компаниях отсутствовало.

Увеличен порог, до которого работодатели начисляют и уплачивают страховые взносы на Пенсионное страхование с заработных плат сотрудников

Как стало: Предельная величина базы для начисления страховых взносов на Пенсионное страхование составляет 711 000 рублей (ч. 5.1 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ). До этого порога (включительно) тариф страхового взноса на Пенсионное страхование составляет 22%. Свыше этой предельной величины по-прежнему уплачивается 10%.

Как было: Предельная величина базы составляла 624 000 рублей.

Любые выплаты иностранным гражданам, работающим на территории РФ, облагаются пенсионными взносами

Как стало: Любые выплаты в пользу иностранных граждан или лиц без гражданства, временно пребывающих на территории Российской Федерации, облагаются страховыми взносами на Пенсионное страхование. Тариф страховых взносов составляет 22% до достижения установленного порога, и 10% свыше него.

Как было: Пенсионными взносами облагались выплаты только в том случае, если трудовой договор был заключен на срок свыше 6 месяцев в течение календарного года, или если трудовой договор был бессрочным.

Увеличен порог, до которого работодатели начисляют и уплачивают страховые взносы на обязательное социальное страхование с заработных плат сотрудников

Как стало: Предельная величина базы для начисления страховых взносов на обязательное социальное страхование составляет 670 000 рублей (ч. 5 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ).

До этого порога (включительно) тариф страхового взноса на социальное страхование составляет 2,9%. Свыше этой предельной величины страховые взносы на обязательное социальное страхование не начисляются.

Как было: Предельная величина базы составляла 624 000 рублей.

Отменен порог, до которого работодатели начисляют и уплачивают страховые взносы на обязательное медицинское страхование с заработных плат сотрудников

Как стало: Отменена предельная величина базы для начисления страховых взносов на обязательное медицинское страхование (ОМС). Теперь взносы на ОМС начисляются на весь размер заработных плат. Тариф страхового взноса на медицинское страхование не изменился и составляет 5,1%.

Как было: Предельная величина базы составляла 624 000 рублей.

Источник: http://www.shichko.com/izmeneniya-v-rossijskom-nalogovom-zakonodatelstve-s-2015-goda/

Налоговые изменения и изменения налогового законодательства в 2015 году

| На каком основании: | Вступает в силу: |

| Федеральный закон № 408-ФЗ от 01 декабря 2014 | с 1 января 2015 |

Что изменилось?

Размер МРОТ увеличен с 5554 до 5965 рублей.

На что влияет?

МРОТ используется при расчёте выплат по нетрудоспособности, штрафных санкций и некоторых иных платежей в соответствии с законодательством РФ.

Также зарплата сотрудников не может быть меньше данной цифры. Для Москвы МРОТ составляет 17 300 рублей, на основании соглашения о минимальном размере оплаты труда.

Обязательное уведомление о зарубежных активах

| На каком основании: | Вступает в силу: |

| Федеральный закон № 376-ФЗ от 24 ноября 2014 | с 1 января 2015 |

Что изменилось?

Физические лица и организации обязаны уведомлять налоговые органы об их участии в иностранных компаниях, владении недвижимостью, открытии счетов за границей. Срок для подачи информации в налоговую инспекцию составляет 1 месяц с момента приобретения данных активов.

Также юридические и физические лица, контролирующие зарубежные активы, но не отчитавшиеся о них ранее, могут попасть под действие «налоговой амнистии», если они предоставят сведения об объектах своей собственности за пределами Российской Федерации, то они не будут подвержены штрафным санкциям и преследованию за нарушение налогового законодательства.

| На каком основании: | Вступает в силу: |

| Федеральный закон № 366-ФЗ от 24 ноября 2014 | с 1 января 2015 |

Что изменилось?

Ставка налога, которым облагаются дивиденды как российских, так и заграничных организаций увеличена до 13%.

Ранее ставка налога составляла 9%.

Закон распространяется, как на юридические лица, получающие выгоду от участия в других компаниях, так и на конечных физических лиц.

На что влияет?

Увеличивает налоговую нагрузку на выгодоприобретателей от деятельности организации.

Введён повышающий коэффициент для водного налога

| На каком основании: | Вступает в силу: |

| Федеральный закон № 376-ФЗ от 24 ноября 2014 | с 1 января 2015 |

Что изменилось?

С 1 января 2015 года к ставке налога применяется увеличивающий коэффициент. На текущий год коэффициент равен 1,15. До этого коэффициент не применялся.

На что влияет?

Фактически данное изменение увеличивает водный налог на 15%.

Налог на имущество физических и юридических лиц исчисляется от их кадастровой стоимости с 2015 года

| На каком основании: | Вступает в силу: |

| Федеральный закон № 284-ФЗ от 10 октября 2014 | с 1 января 2015 |

Что изменилось?

Налог на имущество для физических лиц теперь определяется по тем же правилам уплаты , что и налог на имущество организаций. Для расчёта налога будет использоваться кадастровая, а не инвентаризационная стоимость недвижимости, в случае если данные объекты прошли кадастровую оценку и попадают в перечень, устанавливаемый органами власти субъекта РФ.

Ставки по налогу установлены в размере от 0.1% до 2%.

Также расширен перечень объектов, попадающих в данный перечень.

Инвентаризационная стоимость и коэффициент дефлятор будет применяться только к объектам не прошедшим кадастровую оценку или не включённым в список по иным причинам.

На что влияет?

Кадастровая оценка во всех случаях выше инвентаризационной, а, следовательно, размер налога будет увеличиваться. Так же предполагается постепенное повышение ставки вплоть до 0,1% для большинства категорий имущества.

Введён торговый сбор

| На каком основании: | Вступает в силу: |

| Федеральный закон № 382-ФЗ от 29 ноября 2014 | с 1 июля 2015 |

Что изменилось?

На территории Москвы, Санкт-Петербурга и Севастополя введён новый тип налоговой нагрузки – торговый сбор. Он распространяется на все юридические лица, реализующие товары населению с использованием стационарных или передвижных средств торговли.

Размер сбора регламентируется законодательными органами субъекта ФР.

На что влияет?

Все владельцы и арендаторы торговых площадей будут обязаны уплачивать ежеквартальный сбор в зависимости от размера помещения, в котором они осуществляют деятельность.

Изменения в отчётности и платежах в государственные внебюджетные фонды 2015

Ужесточились требования по обязательной передаче данных в ПФР в электронном виде

| На каком основании: | Вступает в силу: |

| Федеральный закон № 188-ФЗ от 28 июня 2014 | с 1 января 2015 |

Что изменилось?

Все организации с числом штатных сотрудников 25 и более человек, обязаны предоставлять информацию в пенсионный фонд, используя электронный документооборот. Ранее эти правила действовали на юридические лица с штатом от 50 человек.

На что влияет?

Данное решение обязывает компании, попадающие под его действие, заключать договор на обслуживание с компанией предоставляющей услуги электронного документооборота с ПФР, что увеличивает расходы на ведение предпринимательской деятельности.

С выплат компенсации при увольнении сотрудника необходимо отчислять взносы в внебюджетные фонды

| На каком основании: | Вступает в силу: |

| Федеральный закон № 188-ФЗ от 28 июня 2014 | с 1 января 2015 |

Что изменилось?

При выплате выходного пособия, размер которого больше суммарного заработка за три месяца, с них обязательна уплата взносов в страховые фонды. Ранее, данные выплаты не облагались обязательным собором в пользу ПФР, ФСС и ФОМС.

На что влияет?

Увеличивается нагрузка на выплату выходных пособий.

Увеличилась максимальная база по уплате страховых взносов

| На каком основании: | Вступает в силу: |

| Постановление Правительства РФ №1316 от 4 декабря 2014 | с 1 января 2015 |

Что изменилось?

Размер максимальной базы с 1 января 2015 года равен:

- 711 000 рублей для ПФР

- 670 000 рублей для ФСС

- Без ограничений для ФОМС

Ранее максимальным значением было признано 624 000 рублей для всех фондов.

На что влияет?

Если в штате есть сотрудники, получающие общегодовой доход больше указанных сумм, то с их разницы отчисления в страховые фонды не уплачивались, повышение базы, ведёт к увеличению налоговой нагрузки.

В случае уплаты взносов в фонд обязательного медицинского страхования, размер максимальной базы отменён, следовательно, расчёт производится от полной заработной платы, без ограничений.

Продлены сроки предоставления РСВ-1 и 4-ФСС

| На каком основании: | Вступает в силу: |

| Федеральный закон № 406-ФЗ от 1 декабря 2014 | с 1 квартала 2015 |

Что изменилось?

Сроки подачи расчёта РСВ-1 в Пенсионный фонд установлены на 5 дней дольше для электронных версий документов и оставлены без изменений для бумажных носителей.

Отчёт 4-ФСС можно сдать на 5 дней позже для бумажных носителей и на 10 для электронных данных.

Новые сроки сдачи отчётности:

Не позднее 20 числа второго календарного месяца, следующего за отчётным периодом, для электронных документов по форме РСВ-1

Не позднее 20 числа следующего за отчётным периодом месяца для бумажных документов 4-ФСС

Не позднее 25 числа следующего за отчётным периодом месяца для электронных документов 4-ФСС

На что влияет?

Даёт дополнительное время для составления отчётности и её выверки бухгалтерией организации.

Изменение законодательства в сфере иностранных граждан

Разрешение на работу для иностранных граждан заменены на патент

| На каком основании: | Вступает в силу: |

| Федеральный закон № 357-ФЗ от 24 ноября 2014 | с 1 января 2015 |

Что изменилось?

Начиная с 1 января 2015 года все иностранцы, в независимости от того въехали они по рабочей визе или между странами установлен безвизовый режим, должны оформить патент, дающий право на работу у юридического лица или ИП. Ранее для найма на работу было необходимо получать разрешение, которое в соответствии с новым законодательством заменено на патент.

Продлить патент можно не более одного раза, общий срок его действия не может превышать календарного года. Переоформление патента также возможно только один раз.

На что влияет?

Ранее разрешение на работу можно было продлевать и переоформлять неограниченное число раз, теперь же максимальный срок работы ограничивается 2 годами и в случае отказа от оформления нового патента, иностранный гражданин будет обязан покинуть территорию России.

Сокращён срок, отведённый для уведомления ФМС о приёме на работу иностранного гражданина

| На каком основании: | Вступает в силу: |

| Федеральный закон № 357-ФЗ от 24 ноября 2014 | с 1 января 2015 |

Что изменилось?

В соответствии с новым законом работодатель обязан предоставить информацию о приёме на работу сотрудника, имеющего гражданство другой страны, в течение 3 дней. Ранее данный срок составлял 10 дней.

Изменения во взаимодействиях с налоговыми органами и предоставлением налоговой отчётности

Юридические лица и ИП должны отправлять в электронном виде квитанцию о получении документов-требований от ФНС

| На каком основании: | Вступает в силу: |

| Федеральный закон № 134-ФЗ от 28 июня 2014 | с 1 января 2015 |

Что изменилось?

Все организации и ИП должны в течение 6 дней предоставлять информацию о получении требований от налоговой о предоставлении документов, пояснений или вызове в территориальный налоговый орган, используя средства электронного документооборота. В случае непредставления данной квитанции операции по счетам могут быть заблокированы, до разъяснения обстоятельств.

Ранее данного требования в законодательстве не было, равно, как и права на блокировку по этой причине.

Осмотр помещений возможен при камеральной проверке

| На каком основании: | Вступает в силу: |

| Федеральный закон № 134-ФЗ от 28 июня 2014 | с 1 января 2015 |

Что изменилось?

С 1 января 2015 года сотрудники налоговой инспекции могут провести проверку и осмотр помещений, где располагается организация, не только в случае выездной налоговой проверки, но и при камеральной проверке, связанной с возмещением НДС или расхождениями в декларации по НДС.

Отменена бумажная декларация по НДС

| На каком основании: | Вступает в силу: |

| Федеральный закон № 347-ФЗ от 4 ноября 2014 | с 1 января 2015 |

Что изменилось?

С 2015 года декларации по НДС могут подаваться только через системы электронного документооборота, приём деклараций на бумажных носителях отменён и направление декларации в таком виде приведёт к штрафам и санкциям, равнозначным непредставлению данного типа документации.

Изменения в правилах ведения журнала счетов-фактур

| На каком основании: | Вступает в силу: |

| Федеральный закон № 238-ФЗ от 21 июля 2014 | с 1 января 2015 |

Что изменилось?

Сразу несколько изменений вступили в силу с 2015 года относительно учёта счетов фактур.

Организации плательщики НДС освобождаются от необходимости вести журнал учёта счетов-фактур

Обязанность по ведению журнала счетов-фактур сохраняется за всеми организациями платящими НДС и дополнительно возлагается на все юридические лица и ИП в независимости от системы налогообложения, если они занимаются следующей деятельностью:

- Посредническая деятельностью использованием договоров комиссии и агентских договоров

- Посредническую деятельность по договорам транспортной экспедиции

- Являются застройщиками

Счета-фактуры, связанные с получением вознаграждения в результате посреднической деятельности в журнал не включаются.

Данные журнала счетов-фактур включаются в декларацию по НДС и обязаны к передаче в налоговую.

Налогоплательщики, использующие специальные системы налогообложения, не связанные с уплатой НДС, также обязаны предоставлять данные журнала в налоговую инспекцию, при осуществлении ими посреднической деятельности.

Изменены сроки оплаты патентов при ПСН (патентной системе налогообложения)

| На каком основании: | Вступает в силу: |

| Федеральный закон № 477-ФЗ от 29 декабря 2014 | с 1 января 2015 |

Что изменилось?

С 2015 года действуют следующие правила оплаты патента:

При сроке патента до 6 месяцев оплата осуществляется не позднее 30 календарных дней до истечения срока его действия.

Если патент получен на срок более полугода, то платежи по нему дробятся в виде 1/3 оплачивается не позднее 90 календарных дней с момента вступления патента в силу, 2/3 в любой момент до истечения срока патента.

Новые реквизиты и бланки 2015

Вступили в силу новые КБК

| На каком основании: | Вступает в силу: |

|

Приказ Минфина России № 150н от 16 декабря 2014 Информация ПФ РФ «О кодах бюджетной классификации для уплаты страховых взносов с 2015 года» |

с 1 января 2015 |

Введены новые КБК для налогов в 2015 году.

Введены новые КБК для отчислений в ПФР в 2015 году.

Новые формы деклараций

| На каком основании: | Вступает в силу: |

|

Приказы ФНС России № ММВ-7-3/558, ММВ-7-3/353, ММВ-7-3/384, ММВ-7-3/352, ММВ-7-3/600 |

с 1 января 2015 |

С 1 квартала 2015 года действуют следующие формы деклараций:

Предыдущие варианты утратили силу и их использование приведёт к ошибкам при сдаче отчётности.

Источник: https://www.taxinspections.ru/izmeneniya/2015/