Как налоговики рекомендуют организациям делить расходы на прямые и косвенные

Однако налоговики настаивают на том, что организация не вправе произвольно относить расходы именно к косвенным и обязана обосновать, почему их нельзя считать прямыми.

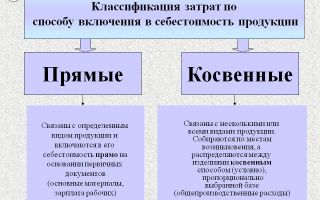

В налоговом учете организаций, использующих метод начисления, все расходы, связанные с производством и реализацией, подразделяются на прямые и косвенные ( п. 1 ст. 318 НК РФ). Рано или поздно и прямые, и косвенные расходы компания учтет при расчете налога на прибыль. Разница лишь в том, когда именно она сможет это сделать.

Ведь вся сумма косвенных расходов, осуществленных в течение отчетного или налогового периода, уменьшает налогооблагаемую прибыль этого периода. Прямые же расходы признают в налоговом учете по мере реализации продукции, работ, услуг, в стоимости которых они учтены, то есть списание этих расходов может растянуться на несколько кварталов или даже лет (абз.

1 и 2 п. 2 ст. 318 НК РФ).

Несомненным плюсом является то, что согласно Налоговому кодексу каждая организация вправе самостоятельно установить в учетной политике для целей налогообложения, какие именно расходы она относит к прямым, а какие — к косвенным ( абз. 5 п. 1 ст. 318 НК РФ). Исключением являются лишь торговые организации. Для них перечень прямых расходов строго регламентирован непосредственно статьей 320 НК РФ (см. врезку «Обратите внимание»).

Однако, судя по письмам налоговых органов, несмотря на вроде бы предоставленную производственным компаниям свободу, реальной самостоятельности в распределении расходов между прямыми и косвенными даже и у них фактически нет.

По мнению ФНС России, производственная компания может считать расходы косвенными, только если их действительно невозможно отнести к прямым

Непосредственно в Налоговом кодексе приведен лишь примерный перечень расходов, которые производственная или выполняющая работы либо оказывающая услуги организация может отнести к прямым. В него включены следующие виды расходов ( абз. 3 п. 1 ст. 318 НК РФ):

— на приобретение сырья или материалов, которые используются при производстве товаров, выполнении работ, оказании услуг и образуют их основу либо являются необходимым компонентом для производства товаров, выполнения работ, оказания услуг; — покупку комплектующих изделий, подлежащих монтажу, и полуфабрикатов, подвергающихся у производственной компании дополнительной обработке; — оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг; — уплату страховых взносов в ПФР, ФФОМС и ФСС РФ, начисленных на суммы расходов на оплату труда указанного производственного персонала, включая взносы на страхование от несчастных случаев на производстве и профзаболеваний;

— суммы начисленной амортизации по основным средствам, непосредственно используемым при производстве товаров, выполнении работ, оказании услуг.

Налоговики разных уровней признают, что глава 25 НК РФ не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым либо косвенным

Источник: https://bankir.ru/publikacii/20140214/kak-nalogoviki-rekomenduyut-organizatsiyam-delit-raskhody-na-pryamye-i-kosvennye-10004615/

Учетная политика 2018 года по новым правилам

6 августа 2017 года вступил в силу Приказ Минфина России от 28.04.2017 № 69н «О внесении изменений в Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Министерства финансов Российской Федерации от 6 октября 2008 года.№ 106н».

Несмотря на то что учетная политика — это внутренний документ организации и специального штрафа за нарушение его положений не предусмотрено, налоговики найдут способ наказать организацию, у которой не будет этого документа. Ведь они имеют право истребовать его для изучения при проверке.

Формировать учетную политику надо по новому алгоритму. Чтобы ее составить, можно сразу применить не все ПБУ, а только те, которые Минфин утвердил с 1 октября 1998 года. Только они считаются федеральными стандартами, с которых нужно начинать составление учетной политики. А если организация не нашла способ учета для своей ситуации в федеральных стандартах, обязательно нужно обратиться к МСФО.

В новой редакции ПБУ 1/2008 уточнено определение требования рациональности учетной политики.

А именно: рациональное ведение бухгалтерского учета подразумевает выбор способов учета не только исходя из условий хозяйствования и величины организации, но также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации.

Не забудьте прописать способ, по которому вы будете считать величину текущего налога на прибыль. Можно выбрать один из двух — на основе данных бухучета и на основе налоговой декларации по налогу на прибыль.

Не переписывайте в бухгалтерскую политику налоговые правила.

Налог на прибыль

Прямые расходы списывают по особым правилам. Их нужно распределять на остатки незавершенного производства. Этот порядок вы разрабатываете самостоятельно исходя из самых разных показателей — исходное сырье, материал, используемый в производстве в качестве материальной основы, объем заказов на месяц и т.д.

Кроме того, если вы сочетаете разные виды деятельности (торговля, производство, ведение работ, оказание услуг), то их нужно распределять или по всем разнородным кодам ОКВЭД, или по всем видам деятельности пропорционально полученной выручке.

Исходя из новшеств 2018 года по налогу на прибыль нужно также подкорректировать список объектов, по которым вы применяете ускоренный коэффициент амортизации: к норме амортизации энергоэффективных зданий он отменен (подп. 4 п. 1 ст. 259.3 НК РФ).

С 2018 года действуют новые правила для резерва по сомнительным долгам. Раньше организации сами решали, какую именно просроченную дебиторку уменьшать на свой встречный долг. Теперь нужно сначала уменьшать самую раннюю дебиторку (п. 1 ст. 266 НК).

Применяйте такую формулировку: «При определении величины отчислений в резерв на кредиторскую задолженность уменьшается самая ранняя по времени возникновения дебиторская задолженность этого же контрагента».

НДС

В учете НДС есть довольно удобное правило: если в каком-то квартале доля всех производственных расходов, не облагаемых НДС, не превышает 5% от общей величины расходов на производство, к вычету можно принять всю сумму «входного» НДС. Это так называемое правило пяти процентов.

Но если бухгалтерия не ведет раздельный учет, то «входной» налог нельзя принимать к вычету. Более того, согласно п. 4 ст. 170 Налогового кодекса РФ его нельзя отнести и на затраты, уменьшающие налогооблагаемую прибыль.

Как организовать раздельный учет, Налоговый кодекс РФ не регламентирует. Самое удобное, что смогли придумать бухгалтеры-практики, это использовать специальные отдельные субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям».

Напомним также, что применяя «правило пяти процентов» для расчета НДС, подлежащего вычету, вы должны учитывать не только прямые, но и косвенные расходы.

Применяйте такую формулировку: «Если по итогам квартала расходы на необлагаемые операции не превысили 5 процентов от всех расходов, организация принимает к вычету всю сумму налога, предъявленную в течение этого квартала поставщиками товаров, работ, услуг, которые приобрели для одновременного использования в операциях, облагаемых и не облагаемых НДС».

Инвентаризация

Условие о том, что инвентаризацию проводят только в обязательных случаях ограничивает организацию. Ревизия может потребоваться чаще, чем требуют бухгалтерские правила. В таком случае безопаснее прописать, что инвентаризация проводится по распоряжению руководителя в срок, который он установил. Тогда получится без лишних споров организовать внеплановую проверку.

Источник: http://www.rusconsult.ru/common/stati-nashih-ekspertov/stati-nashih-ekspertov_699.html

Варианты учетной политики по налогу на прибыль | Бухгалтерия и кадры

Способы учета, которые одинаковы для всех, в учетную политику не включают. Если же законодательство допускает несколько способов определения налоговой базы и расчета налога, фирма должна выбрать один из них и закрепить свой выбор в налоговой учетной политике. Рассмотрим некоторые варианты учетной политики для налога на прибыль.

Учетная политика – это внутренний нормативный документ фирмы. Любая организация обязана иметь, а налоговая инспекция – вправе требовать учетную политику для целей налогообложения. Не секрет, что небольшое в недалеком прошлом приложение к бухгалтерской учетной политике превратилось в самостоятельный документ благодаря главе 25 Налогового кодекса, посвященной налогу на прибыль.

Порядок ведения учета налога на прибыль предусматривает большое количество различных вариантов. Но основа для всего учета этого налога – выбор метода признания доходов и расходов.

Методы признания доходов

Фирма может получать доходы от реализации товаров (работ, услуг) и внереализационные доходы (ст. 249, 250 НК РФ). Все их можно учитывать кассовым методом или методом начисления.

Заметим, что в Налоговом кодексе РФ о кассовом методе учета сказано довольно немного. Ему посвящена статья 273. При этом методе все доходы (и от реализации, и внереализационные) отражают в налоговом учете только после того, как получат оплату от партнера (покупателя, заказчика и т. п.

) Использовать кассовый метод могут только те, у кого сумма выручки от реализации товаров, работ или услуг (без учета НДС) за предыдущие четыре квартала не превысила в среднем 1 000 000 рублей за каждый квартал. Этот предельный показатель выручки – величина «плавающая».

Ее нужно отслеживать за любые четыре последовательных квартала.

Пример

Фирма применяет кассовый метод с 1 января 2008 года. По окончании I квартала 2008 года она проверяет право применения этого метода для расчета налога на прибыль.

Выручка от реализации без учета НДС составила:

– за II квартал 2007 года – 500 000 рублей;

– за III квартал 2007 года – 700 000 рублей;

– за IV квартал 2007 года – 1 200 000 рублей;

– за I квартал 2008 года – 600 000 рублей.

Бухгалтер сделал расчет среднего ежеквартального показателя выручки:

(500 000 руб. + 700 000 руб. + 1 200 000 руб. + 600 000 руб.) : 4 кв. = = 750 000 руб.

750 000 руб. < 1 000 000 руб., значит, кассовый метод можно применять и дальше.

Порядок признания доходов фирмы при методе начисления четко прописан в статье 271 Налогового кодекса РФ. При этом методе выручку в налоговом учете отражают в момент перехода права собственности на товары (результаты работ или услуг). А внереализационные доходы – по правилам, которые установлены статьей 271 НК РФ.

Особого внимания заслуживает признание доходов по производству с длительным технологическим циклом, приходящимся более чем на один налоговый период.

Так, если производство начато в декабре 2007 года, а закончено в марте 2008 года, – это длительное производство, цикл которого захватывает два календарных года, хотя его продолжительность всего четыре месяца.

Если договоры не предусматривают поэтапную сдачу работ или услуг, то доход от их реализации нужно распределять между налоговыми периодами, на которые приходится цикл.

Это можно делать несколькими способами:

– равномерно (это значит, пропорционально доле количества дней действия договора в том или ином периоде, в общем сроке договора);

– пропорционально расходам (значит, пропорционально доле расходов, понесенных в каждом периоде, в общей сумме расходов по договору).

Свой выбор нужно отразить в учетной политике (ст. 316 НК РФ).

Что касается внереализационных доходов, то здесь право выбора предоставлено тем, кто сдает имущество в аренду (если это не является основным видом деятельности фирмы, доходы от которого формируют выручку от реализации). Так, «арендные» внереализационные доходы можно отражать одним из трех способов:

– на дату проведения расчетов в соответствии с условиями договоров;

– на дату предъявления документов, служащих основанием для расчетов (например, актов сдачи-приемки и счетов-фактур);

– в последний день отчетного (налогового) периода.

Выбранный вариант налогового учета доходов от аренды также нужно закрепить в учетной политике.

Налоговый учет расходов

В отношении «налоговых» расходов фирма должна применять тот же метод, что и для «налоговых» доходов. Если это метод начисления, то признавать расходы нужно тоже методом начисления (ст. 272 НК РФ).

А именно: отражать затраты в налоговом учете тогда, когда они фактически понесены (материалы списаны в производство, подрядчик выполнил работы и т. п.).

Правда, если речь идет о внереализационных расходах, то при методе начисления действуют особые правила, прописанные в статье 272 НК РФ.

Что касается кассового метода, то все затраты (и «реализационные», и внереализационные) отражают в налоговом учете тогда, когда расплатятся с партнером.

Далее речь пойдет именно о методе начисления.

Так же как и порядок признания доходов, порядок признания расходов прописан в Налоговом кодексе РФ достаточно четко. Внимание нужно уделить такому важному моменту: к каким – прямым или косвенным – можно отнести те или иные расходы фирмы при расчете налоговой базы.

Прямые и косвенные расходы

В состав «налоговых» расходов фирмы включают:

– расходы, связанные с производством и реализацией;

– внереализационные расходы.

В свою очередь расходы на производство и реализацию делятся на прямые и косвенные – об этом идет речь в статье 318 Налогового кодекса РФ. Почему такое распределение важно?

Косвенные расходы признают полностью в том периоде, в котором они имели место. Прямые расходы относят к расходам текущего отчетного или налогового периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 319 НК РФ).

Кодекс строго не разграничивает прямые и косвенные расходы. Поэтому компания может делить свои расходы на две части самостоятельно. Например, таким образом.

Если какие-то затраты можно отнести непосредственно на изготавливаемый продукт (выполняемую работу или оказываемую услугу), то этот расход – прямой. В том случае,

когда такое отнесение можно сделать только с помощью некой условной базы распределения, то такой расход можно считать косвенным.

Так, если основное средство используют для выпуска одновременно нескольких видов продукции, то и его амортизация распределяется между ними. Для этого нужна какая-то

база. Значит, в целом амортизацию данного оборудования можно отнести к косвенным расходам. А к прямым расходам по этим видам продукции можно относить затраты на материалы, сырье, оплату труда с начислениями. О таком подходе к распределению расходов на прямые и косвенные упоминает Минфин России (письмо от 26 января 2006 г. № 03-03-04/1/60).

Добавим, что не так давно список прямых расходов был закрытым. Теперь он открыт, и налогоплательщики вправе установить в своей учетной политике другой состав прямых расходов, нежели тот, который предлагает Налоговый кодекс РФ (п. 41 ст. 1 Закона от 6 июня 2005 г. № 58-ФЗ).

Итак, часть прямых расходов признают в текущем отчетном или налоговом периоде. Другую их часть нужно отнести к незавершенному производству и к остаткам готовой продукции на складе.

Обратите внимание: компании, которые оказывают услуги, могут списывать на «налоговые» затраты всю сумму своих прямых расходов. Относятся эти расходы к оказанным услугам или нет, значения не имеет (п. 2 ст. 318 НК РФ). Те, кто выполняет работы, такой «льготы» лишены. Они должны рассчитывать стоимость «незавершенки» на конец каждого месяца.

Незавершенное производство

Компания должна самостоятельно разработать порядок распределения прямых расходов на «незавершенку».

Заметим, что организация имеет право применять в целях налогового учета тот же способ оценки незавершенного производства, что и в бухгалтерском учете. Таких способов несколько:

– по фактической или нормативной (плановой) производственной стоимости;

– по прямым статьям затрат;

– по стоимости сырья, материалов и полуфабрикатов;

– по фактически произведенным расходам.

Выбор того или иного варианта необходимо закрепить в учетной политике.

Методы оценки сырья, материалов и товаров

К прямым расходам в первую очередь относятся материальные расходы (в части сырья, полуфабрикатов, материалов. комплектующих изделий). В налоговой учетной политике фирма должна закрепить метод их оценки при использовании в производстве продукции, выполнении работ и оказании услуг.

Методам оценки сырья и материалов посвящена статья 254 Налогового кодекса РФ. Существует четыре метода оценки:

– по стоимости единицы запасов;

– по средней стоимости;

– по стоимости первых по времени приобретений (ФИФО);

– по стоимости последних по времени приобретений (ЛИФО)1.

Метод оценки сырья и материалов по стоимости единицы запасов применяют, как правило, в отношении тех материальных запасов, которые используют в особом порядке. Это могут быть драгоценные металлы, камни и т. п. При большом количестве используемых материалов и сырья обычно используют метод средней стоимости.

Если стоимость покупаемых запасов возрастает, то имеет смысл применять метод ЛИФО (last in – first out).

Материально-производственные запасы списывают в расход сначала по стоимости последней партии материальных ценностей, затем предпоследней и т. д.

То есть в стоимость реализованной продукции (работ, услуг) включают стоимость более поздних по времени поступления ценностей (более дорогих).

А те материалы, которые остаются в запасе на конец месяца, оценивают по фактической стоимости приобретенных раньше (более дешевых).

Если стоимость приобретаемых запасов снижается, то лучше использовать метод ФИФО (first in – first out).

Материально-производственные запасы при этом методе оценивают по стоимости первых по времени закупок. В расход их списывают сначала по цене первой партии, затем второй, третьей и т. д. – до полного списания.

Стоимость запасов на конец месяца оказывается равной фактической стоимости более поздних приобретений (более дешевых). В стоимости же реализованных товаров, продукции, работ или услуг учитывают стоимость более ранних покупок (более дорогих).

Методы списания покупных товаров изложены в пункте 1 статьи 268 Налогового кодекса РФ. Варианты оценки те же, что и в случае с другими товарно-материальными запасами.

Налоговая амортизация

Пунктом 1 статьи 259 НК РФ предусмотрено два метода начисления налоговой амортизации: линейный и нелинейный.

Заметьте: по зданиям, сооружениям и передаточным устройствам, входящим в восьмую–десятую амортизационные группы, амортизацию можно начислять только линейным методом (п. 3 ст. 259 НК РФ).

В эти группы входит имущество со сроком полезного использования свыше 20 лет. По всем остальным объектам налогоплательщик может начислять амортизацию любым методом.

При линейном методе сумму начисленной за один месяц амортизации имущества определяют как произведение его первоначальной (или восстановительной) стоимости и нормы амортизации, определенной для данного объекта (п. 4 ст. 259 НК РФ).

Это самый простой и удобный способ амортизации. Стоимость основного средства переносится на налоговые расходы равномерно.

Суть второго (нелинейного) способа в том, что большую часть стоимости амортизируемого имущества можно перенести на расходы в начале срока его полезного использования. Порядок применения метода прописан в пункте 5 статьи 259 Налогового кодекса РФ. При этом методе сумму амортизации за месяц определяют как произведение остаточной стоимости основного средства и нормы амортизации.

В приказе об утверждении «налоговой» учетной политики необходимо также указать, будет ли компания применять к основной норме амортизации специальные коэффициенты – повышающие или понижающие. Исключение составляет обязательный понижающий коэффициент (0,5) к амортизации дорогостоящих (стоимостью от 600 000 до 800 000 рублей – с 1 января 2008 года) транспортных средств.

Амортизационная премия

Налоговый кодекс разрешает переносить стоимость основных средств на расходы в особом порядке. А именно: можно часть (не более 1/10) первоначальной стоимости основных средств (за исключением полученных безвозмездно) списать в расходы сразу в том периоде, в котором компания начинает их амортизировать (п. 1.1 ст. 259 НК РФ). Такой порядок получил название амортизационной премии.

Применять премию можно, если организация купила или создала объект, а также если она модернизировала, достроила, дооборудовала или реконструировала2его.

10-процентная премия – это право, а не обязанность фирмы. То есть организация вправе выбрать (и закрепить свой выбор в учетной политике), применять ее или нет.

К тому же премию применяют не ко всем основным средствам, а лишь к отдельным видам имущества (к каким – выбирать самой фирме).

Поэтому по какому-то виду основных средств можно начислить все 10 процентов премии, по другому – меньше (например, 6 процентов), а по третьему – вообще не начислять, а рассчитывать амортизацию в «обычном» режиме.

Формирование резервов

Формируя резерв, фирма увеличивает в текущем периоде сумму своих налоговых расходов. В будущем все расходы, под которые зарезервированы средства, можно будет нести за счет соответствующего резерва. Таких резервов в налоговом учете несколько:

– резерв расходов по сомнительным долгам (ст. 266 НК РФ);

– резерв расходов на гарантийный ремонт (ст. 267 НК РФ);

– резерв расходов на ремонт основных средств (п. 3 ст. 260, ст. 324 НК РФ);

В приказе об учетной политике необходимо указать, будет ли компания применять к основной норме амортизации специальные коэффициенты – повышающие или понижающие.

.– резерв на оплату отпусков и вознаграждений (ст. 324.1 НК РФ);

– резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ).

Возможность создания резервов – право, а не обязанность налогоплательщика.

Поэтому свое решение о формировании резервов или об отказе от этого фирма должна отразить в учетной политике.

Порядок формирования всех видов резервов четко прописан в Налоговом кодексе РФ. Есть только некоторые моменты по отдельным резервам, которые нужно прописать в налоговой политике.

Так, резерв на гарантийный ремонт формируют при продаже товаров, подлежащих гарантийному обслуживанию, на период гарантийного срока. Предельный размер резерва имеет ограничение. Его устанавливают в учетной политике (п. 2, 3 ст. 267 НК РФ).

Для вычислений фирма должна иметь следующие данные:

– о фактических расходах по гарантийному ремонту за предыдущие три года;

– о выручке от реализации «гарантийных» товаров за предыдущие три года.

Коэффициент отчислений в резерв на гарантийный ремонт равен частному от деления первого из этих показателей на второй.

Норматив отчислений фирма должна рассчитать и в случае, если решит создавать резерв на ремонт основных средств. Этот норматив рассчитывают следующим образом.

Сначала фирма должна определить сумму предстоящих расходов на ремонт основных средств исходя из периодичности и сметной стоимости ремонта.

Затем рассчитать среднюю величину фактических расходов на ремонт за прошедшие три года. Эти два показателя сравнивают. В качестве предельной суммы отчислений в резерв берут меньший из них.

Коэффициент отчислений рассчитывают как процентное отношение предельной суммы к совокупной стоимости основных средств.

Если принято решение о создании резерва предстоящих расходов на оплату отпусков и вознаграждений работникам, то в учетной политике нужно отразить принятый способ

резервирования, предельную сумму отчислений и ежемесячный процент отчислений в резерв.

Расчет делают на основании:

– предполагаемой годовой суммы на оплату отпусков (вознаграждений) (включая предполагаемый ЕСН);

– предполагаемой годовой суммы расходов на оплату труда (включая предполагаемый ЕСН).

Процент отчислений в резерв определяют как отношение первой суммы ко второй. Конкретный размер отчислений в резерв бухгалтер будет считать ежемесячно путем умножения месячной суммы расходов на оплату труда (включая начисленный ЕСН) на процент отчислений в резерв.

В заключение

Итак, мы рассмотрели лишь некоторые варианты налогового учета одного из самых важных налогов – налога на прибыль. Но в учетной политике для целей налогообложения должны быть прописаны и другие «налоговые» моменты. Например, выбор вариантов учета других налогов, которые платит фирма, – НДС, налога на имущество, ЕНВД (если какой-то вид деятельности на него переведен) и др.

А в планах финансового ведомства – разработать методические рекомендации по формированию учетной политики для целей налогообложения. Об этом сказано в Основных направлениях налоговой политики в Российской Федерации на 2008–2010 годы.

Ожидают, что в этих рекомендациях будут разъяснения по всем случаям, в которых Налоговый кодекс позволяет выбирать между разными вариантами учета. Не исключено, что налогоплательщиков обяжут указывать выбранные способы учета не только в учетной политике, но и в декларациях по налогам – в их формы введут для этого специальные разделы.

© «Бухгалтерия и кадры», №1, 2008

Источник: http://www.buhkadr.ru/articles/86-varianty-uchetnoy-politiki-po-nalogu-na-pribyl

Учетная политика учреждения в целях налогового учета

Практика показывает, что не все бухгалтеры государственных (муниципальных) учреждений уделяют внимание этому документу, а напрасно.

Налоговая политика не просто распорядительный приказ, а принятое бухгалтером решение по тому или иному вопросу налогообложения, не урегулированному законодательством или имеющему несколько вариантов решения.

Также данный документ может стать инструментом налоговой оптимизации. Но не будем спешить, а расскажем обо всем по порядку.

Что такое налоговая политика и зачем она нужна?

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) установления доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Из этого определения нужно уяснить главное: налоговая политика – сделанный налогоплательщиком выбор. Если права выбора нет, то при исчислении налогов нужно следовать однозначным требованиям НК РФ. Если же ситуация нестандартная и налогообложение ее неоднозначно, то принятое налогоплательщиком решение придется отразить в налоговой политике.

Повторим: в налоговую политику нет необходимости переписывать нормативные акты (НК РФ).

Нужно лишь указать моменты, в отношении которых налогоплательщику предоставлено право выбора, описать правила налогового учета в не урегулированных налоговым законодательством ситуациях. Причем описывать нужно именно то, с чем сталкивается налогоплательщик.

Так, если говорить об автономном учреждении, то при применении общего режима оно является плательщиком следующих основных налогов: НДС, на прибыль и на имущество организаций.

Рассмотрим, что может указать бухгалтер АУ в налоговой политике по этим налогам.

Налог на имущество

Может показаться, что при расчете данного налога у плательщика есть право выбора при определении налоговой базы (п. 1, 2 ст. 375 НК РФ): рассчитывать ее исходя из среднегодовой или кадастровой стоимости. На самом деле это совсем не так. В статье 375 нет словосочетания «налогоплательщик вправе», которое подразумевает выбор.

Законодатель установил, в отношении каких объектов налоговая база определяется как кадастровая стоимость (несколько видов высокодоходной недвижимости), а в отношении каких объектов – как их среднегодовая стоимость (все иные объекты недвижимости и отдельные виды движимого имущества).

Выбора у налогоплательщика нет, а указанные правила применяются независимо от того, обозначены они в налоговой политике или нет.

В главе 30 «Налог на имущество» НК РФ учетная политика упоминается, но в контексте определения налоговой базы как среднегодовой стоимости имущества.

Оно учитывается для «имущественного» налогообложения по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Ясно, что это «бухгалтерская» политика и нет необходимости ее переписывать в налоговом аналоге.

Лучше, если бухгалтер определит для целей «имущественного» налогообложения перечни недвижимого и движимого имущества. В Налоговом кодексе не содержится данных понятий, в связи с чем придется обратиться к другим отраслям законодательства.

В частности, классификация имущества между движимым и недвижимым содержится в гражданском законодательстве.

К недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного их назначению ущерба невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Все остальное – движимое имущество (ст. 130 ГК РФ). И именно по этому признаку нужно классифицировать объекты в качестве движимого и недвижимого имущества, а не по их регистрации (ст. 131 ГК РФ).

Задача бухгалтера – на основании обозначенных норм, а также иных разъясняющих документов (например, описания группировок ОКОФ в ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов» (ОКОФ)[1]) распределить имеющиеся в автономном учреждении нефинансовые активы между недвижимым и движимым имуществом. После чего бухгалтеру не составит труда применить к ним правила налогообложения, установленные гл. 30 НК РФ.

НДС

В расчетах с бюджетом по данному налогу возможностей для «маневра» у налогоплательщика не много – в гл. 21 НК РФ все нюансы исчисления налога прописаны достаточно четко и ясно. Тем не менее есть несколько вопросов, отданных на откуп налогоплательщику.

Нумерация счетов-фактур.

Источник: https://www.audar-press.ru/uchetnaya-politika-uchrezhdeniya-nalogovyi-uchet