Ходатайство о продлении срока предоставления документов в налоговую в 2018 году — образец, пример

Осуществление подачи налоговой отчетности по месту требования проводится на основании конкретных положений закона и имеет свои сроки.

В том случае, когда соблюдение их невозможно, необходимо понимать, каковы условия подачи ходатайства о продлении срока предоставления документов в налоговую в 2018 году.

Необходимые аспекты

Формирование налоговых документов для отчета перед налоговой службой России проводится в течение всего года. И потому необходимо составлять для себя календарь с датами сдачи пакета бумаг. Это позволит успевать сдавать все документы в срок и не получать штрафов.

Важно понимать, что не всегда отчетность необходимо передавать в ФНС РФ. В случае, когда такое требование нечем не мотивировано, стоит написать мотивационный отказ.

Поскольку такой документ существует и активно используется. Если же требование законно, но выполнить в срок его не получится, следует составлять ходатайство о продлении периода оформления бумаг.

Первоначальные понятия

Рассмотрение налоговой сферы деятельности напрямую связано с рядом терминов, смысл которых важно четко понимать:

| Понятие | Значение |

| Ходатайство | Документ или же устное заявление, которое чаще всего используется в судебном процессуальном разбирательстве. Но возможно применение такой бумаги и в гражданских взаимоотношениях для применения тех же изменений в процессах и внесения требований, просьб |

| Налоговая служба | Государственный орган, который занимается начислением налоговых сборов на разные сферы деятельности и занимается их востребованием, сбором. Этот орган осуществляет проверку работы всех коммерческих и государственных организаций |

| Заявление | Документ, который используется в разных сферах жизни для правового регулирования предложений, требований и передачи информационного сопровождения |

| Налогоплательщик | Физические или юридические лица, которые выступают в качестве налогового резидента в стране и совершают уплату налоговых сборов в государственный бюджет |

Причины, по которым истребуемые бумаги не могут быть поданы

Для того, чтобы была предоставлена отсрочка, необходимо предоставить Налоговой службе уважительную причину отсутствия подготовленных документов. Если такой причины нет, то нужно готовиться к уплате штрафа, а далее и расчету за налоги.

Основными вариантами оснований для продления или отложения срока выступают:

- болезнь;

- командировка;

- отпуск.

Ими могут быть справки в виде больничного листа, командировочный лист, заявление на предоставление отпуска. Без присутствия данных видов документов с ходатайством, рассчитывать на удовлетворение прошения не стоит.

Законодательное регулирование

В данном случае стоит опираться на те положения, которые издает налоговый орган страны. В приказах и разъяснениях размещены все необходимые сведения о данном процессе.

Основным в данном плане является Приказ ФНС России №ММВ-7-2/34@ “Об утверждении формы и формата уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме”.

В данном документе содержится информация о всех бумагах, которые следует предоставить и в каком порядке.

Сам приказ устанавливает возможность продления сроков по предоставлению информации о налогоплательщике, о сделках предприятия.

Для этого требуется подать уведомление. Его нужно составлять в порядке, установленном этим же приказом — документом по форме КНД 1124045.

В приложении втором говорится о том, какой формат используется и как следует заполнять каждую строку документа. Поскольку важно внести правильные и актуальные сведения по поводу рассматриваемого дела в рамках предоставляемого ходатайства.

В Налоговом кодексе РФ также есть некоторые положения, касающиеся данной процедуры. Так, в ст 93 НК РФ говорится о том, как проводится истребование документов для проверки. И в пункте 5 установлен порядок направления уведомления о продлении срока.

При этом, направить запрос необходимо не позднее пяти дней с момента получения сведений о требовании предоставить налоговую отчетность. Сделать данное ходатайство можно в тот же день, если предприятие не имеет требуемых бумаг.

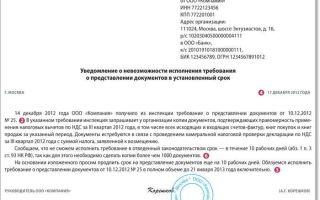

Как написать ходатайство о продлении срока предоставления документов в налоговую (образец)

Составление такого рода документа следует проводить в соответствии с законодательными требованиями. Образец ходатайства о продлении срока предоставления документов в налоговую можно скачать здесь.

Стоит опираться на образцы документов, поскольку требуется учитывать правовые формулировки и придерживаться таких правил:

- отсутствие ошибок, опечаток, исправлений и нарушенной целостности текста;

- достоверная информация, которая соответствует нормам актуальности;

- приложения, требуемые для подтверждения фактов, изложенных в тексте.

Все эти пункты стоит использовать в составлении документа. Но лучше всего опираться на образец бумаги, который может выступать в качестве опорного бланка для написания ходатайства.

Стандартный вид этой бумаги таков:

Нормы получения информации

Для того, чтобы находиться в рамках законных требований и обязательств, стоит понимать, как регулируется предоставление информации. Налоговая вправе затребовать определенный перечень документации от предприятия.

Но есть некоторые вопросы, которые могут влиять на необходимость передачи таких бумаг. Изначально, получив требование от ФНС, следует понять, есть ли основания для подачи пакета документов.

К примеру, в случае камеральной проверки законные представители могут требовать передать бумаги о льготах — в условиях наличия возврата НДС по последней налоговой декларации.

Если же такого условия нет, то даже при наличии ошибок и несоответствий в документации нет необходимости подавать уточняющие данные.

Налоговая служба вправе отправить запрос на предприятие, но то само решает, передавать информацию или же нет. Оставлять без внимания такой запрос от налоговой нельзя.

Есть несколько вариантов действий:

- передача информации по требованию;

- просьба продления сроков по данному запросу;

- мотивационный отказ от выполнения требований ФНС — при наличии на то оснований.

Порядок проведения процедуры

При получении требования предоставить пакет документов для ФНС, стоит опираться на такой алгоритм действий:

| Проверка целесообразности и правомерности такого запроса | Исходя из этого и вытекает последующий перечень действий |

| В случае правомерности обращения, нужно подготовить ходатайство о продлении срока | Поскольку по закону, предприятие должно отреагировать на требование налоговиков в пятидневный срок |

| Отправка запроса на продление | Удобным способом и получение ответа на него |

| Далее оформляется необходимый пакет документов и отправляется для изучения в ФНС РФ | — |

Способы предъявления

Передать такого рода документ можно несколькими способами:

| Личное обращение налогоплательщика в орган налоговой инспекции | В таком случае нужно иметь все документы при себе и передать их по месту требования в свое отделение ФНС |

| Отправка документа через Почту России | Нужно использовать отправление с описью вложенных файлов и с уведомлением о доставке. Тогда будет четкое понимание, когда бумаги попали в ФНС |

| Отправка через электронную почту | Используют цифровую подпись для идентификации документа и отправителя |

Пример написания (структура)

В случае с ходатайством для налоговой используют такую структуру документа:

- В шапке размещают сведения о том, в какой орган подается документ и от кого — точное название предприятия, ИНН, КПП и адресные данные.

- Название имеет вид заявления с просьбой продления сроков. Его размещают по центру заявления.

- Основной текст включает описание требований ФНС, которые получило предприятие и почему невозможно их выполнить. Также указывают даты, до которых есть прошение продлить подачу документов.

- Приложения содержат перечень прилагаемой документации к данному ходатайству. Обычно используются сведения в качестве подтверждения оснований для продления сроков.

- Заключительная часть должна иметь указание на подающего ходатайство — название должности, подпись и ФИО. Также размещается и дата составления документа.

Ответственность за непредоставление сведений

Для подачи документации в законе установлен срок в пять дней. Если просто проигнорировать уведомление от налоговой службы, можно получить наказание в таких рамках:

| Нарушение сроков подачи бумаг | 200 рублей за каждый документ |

| Непредоставление бумаг, отказ от подачи документов | 100 тысяч рублей на контролирующее лицо |

| Отсутствие данных от налогового агента | 1 тысяча рублей за каждую бумагу |

| Отсутствие сведений о налогоплательщике, отказ от предоставления бумаг | 10 тысяч с индивидуального предпринимателя и 1 тысяча с физического лица |

Основной вид наказания в данном случае — применение штрафных санкций. И если просрочка имеет более низкий порог штрафа, то для отказа и неподачи бумаг предусмотрен высокий порог по суммам.

Применение ходатайства о продлении сроков подачи документов — право любой компании и предпринимателя. В данном случае требуется составлять небольшое прошение, но важно учитывать все особенности документа.

В нем отражают только факты и используют подтверждения в виде документации официального характера. В ином случае налоговая служба не может доверять предоставленной информации и продлить сроки.

Такое действие будет нарушением налогового порядка и уклонением от передачи данных в государственный контролирующий орган.

Источник: https://posobieguru.ru/sud/hodatajstvo/o-prodlenii-sroka-predostavlenija-dokumentov-v-nalogovuju/

О невозможности передачи документов в налоговую

Подскажите ответ по такой ситуации. Налоговая (ИФНС) прислала Требование о предоставлении документов (информации), в котором указывает, что в соответствии со ст. 93 Налогового Кодекса нам необходимо предоставить ряд документов.

Мы понимаем, что согласно списка запрашиваемых документов, не все из них имеют отношение к проводимой проверке, а часть запрашиваемых сведений и документов мы предоставляли в другой госорган — Росалкогольрегулирование.

В связи с огромным объемом запрашиваемых документов (только по одному пункту их должно быть примерно 20 тысяч документов по 3 — 4 листа каждый), при том, что значительная их часть не относится к предмету налоговой проверки вообще, возникает вопрос: 1.Какие документы ИФНС не вправе запрашивать? (Чем это предусмотрено); 2.

Есть-ли возможность сослаться на то, что часть запрашиваемых документов находится, в том числе и в гос. органе — Росалкогольрегулировании и мы предлагаем ИФНС запросить их в порядке некоего межведомственного взаимодействия? Если такая возможность есть — чем она предусмотрена.

1. Налоговый орган вправе запрашивать только документы, которые относятся к проводимой налоговой проверке.

2. Налогоплательщику необходимо написать в налоговый орган разъяснения о невозможности предоставления требуемых документов в силу их передачи в иной орган исполнительной власти (см.рекомендацию ниже).

Требования к разъяснению причин невозможности предоставления документов установлены п.3 ст.93 НК РФ.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух».

Рекомендация: Как подать документы по требованию проверяющих при камеральной налоговой проверке

«Продление срока

[su_quote]

Если организации заранее известно, что она не успеет представить истребуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении*.

Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в общеустановленный срок.

Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение.

Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации.

Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Главбух советует: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее).

Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то организация сможет существенно снизить размер штрафа, предусмотренного статьей 126 Налогового кодекса РФ (не менее чем в два раза)*.

Ситуация: может ли инспекция оштрафовать организацию за непредставление документов в срок. У организации есть уважительная причина несвоевременного исполнения требования

Да, может.

Инспекция вправе привлечь организацию к ответственности за непредставление документов в установленный законодательством срок (ст. 126 НК РФ).

Вместе с тем, при определении меры ответственности за несвоевременное представление документов должны учитываться смягчающие обстоятельства (п. 4 ст. 112 НК РФ).

Перечень смягчающих обстоятельств приведен в пункте 1 статьи 112 Налогового кодекса РФ.

Он не является исчерпывающим, поэтому налоговой инспекцией (судом) могут быть признаны смягчающими и иные обстоятельства, прямо не поименованные в Налоговом кодексе РФ (подп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ). Арбитражная практика подтверждает правомерность такого подхода.

Так, при рассмотрении дел о несвоевременном представлении документов по требованию инспекции суды значительно снижают размеры штрафных санкций при наличии следующих обстоятельств, признаваемых смягчающими:

– инспекция запросила у организации большой объем документов (см., например, определения ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, от 31 августа 2009 г. № ВАС-11530/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, от 14 мая 2009 г.

№ А55-4292/2008, Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, от 19 ноября 2007 г. № А05-5779/2007, от 9 марта 2007 г. № А13-2248/2006-28, Московского округа от 12 января 2009 г. № КА-А40/12811-08-П, Уральского округа от 9 апреля 2008 г.

№ Ф09-2289/08-С2, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

– организация представила документы с небольшим опозданием (см., например, определение ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, постановления ФАС Поволжского округа от 7 июля 2009 г.

№ А12-19285/2008, Московского округа от 13 октября 2009 г. № КА-А41/10782-09, от 12 января 2009 г. № КА-А40/12811-08-П, Северо-Западного округа от 19 ноября 2007 г. № А05-5779/2007, от 13 августа 2007 г.

№ А26-8965/2006-23);

– инспекция не удовлетворила просьбу организации о продлении срока представления документов (см., например, постановление ФАС Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

– в организации отсутствует бухгалтер (например, требование о представлении документов поступило в организацию в период, когда прежний бухгалтер уволился, а новый еще не был принят на работу) (см., например, постановление ФАС Московского округа от 8 октября 2008 г. № КА-А41/9303-08).

Несмотря на то что в ряде постановлений речь идет о выездных налоговых проверках, выводы в отношении привлечения организации к ответственности за несвоевременное представление документов могут быть применены и к камеральным проверкам (ст. 93, 126 НК РФ).

Пояснения организации

Если в ходе камеральной проверки у инспектора возникнут вопросы, он направит в организацию требование о представлении пояснений.

По общему правилу письменные пояснения в ответ на такое требование организация может подать в произвольной форме*. Однако для пояснений по ошибкам и расхождениям, которые инспекция обнаружила в декларации по НДС, установлен особый порядок. Во-первых, такие пояснения нужно составлять в специальном формате.

А во-вторых, если декларацию по НДС организация обязана представлять в электронном виде, то и пояснения к ней она тоже должна передавать только через спецоператора по ТКС. Подробнее об этом см. Как подать пояснения к декларации по НДС. Если вы все же подадите пояснения на бумаге, инспекция сочтет, что вы их не представили.

Об этом сказано в абзаце 4 пункта 3 статьи 88 Налогового кодекса РФ.

К пояснениям организация вправе приложить выписки из регистров налогового и (или) бухгалтерского учета, а также другие подтверждающие документы по своему усмотрению. Это следует из пункта 4 статьи 88 Налогового кодекса РФ.

Представлять к пояснениям дополнительные документы, которые потребовала инспекция, организация не обязана. Такое требование со стороны инспекции неправомерно.

Подайте запрошенные пояснения в течение пяти рабочих дней с даты, когда получили из инспекции требование представить*:

- пояснения из-за ошибок или неточностей в отчетности;

- пояснения, почему в уточненной декларации (расчете) уменьшили налог к уплате;

- обоснования убытка, который заявили в декларации (расчете);

- пояснения и документы из-за участия в региональном инвестиционном проекте;

- подтверждения, что правильно удержали налог на прибыль по ценным бумагам как налоговый агент.

Такой порядок следует из пункта 3 статьи 88, пункта 6 статьи 6.1, пункта 1 статьи 214.8 Налогового кодекса РФ.

Отсчет срока начинается на следующий день за днем фактического вручения указанного сообщения (п. 2 ст. 6.1 НК РФ).

Пример определения предельного срока на представление пояснений по требованию инспекции в рамках камеральной налоговой проверки

16 июня 2016 года организация подала в инспекцию уточненную декларацию по транспортному налогу. 14 июля 2016 года организация получила из инспекции сообщение о выявленных ошибках и (или) неточностях с требованием представить пояснения или внести изменения. Предельный срок на подачу пояснений (внесение изменений) – с 15 по 21 июля 2016 года включительно.

За непредставление (несвоевременное представление) письменных пояснений предусмотрен штраф в сумме 5000 руб., а при повторном нарушении – 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Главбух советует: если инспекция в ходе камеральной проверки требует представить письменные пояснения по выявленным ошибкам и противоречиям, исполните ее требование.

Несмотря на то что ответственности за непредставление письменных пояснений Налоговый кодекс РФ не предусматривает, своевременная подача пояснений может избавить организацию от проблем с необоснованным доначислением налога, пеней и привлечением к ответственности по итогам камеральной проверки.

Для подачи устных пояснений должностному лицу организации (руководителю) нужно прийти в инспекцию в срок, указанный в уведомлении о вызове. За неявку по вызову руководитель организации может быть привлечен к административной ответственности».

14.03.2017

Источник: https://www.law.ru/question/64573-o-nevozmojnosti-peredachi-dokumentov-v-nalogovuyu

Ходатайство о продлении срока представления документов в налоговую

Должностные лица налоговых органов наделены правом истребовать документы и информацию, необходимые для осуществления своей деятельности при проведении налоговых проверок.

Документы и информация могут быть истребованы у самого проверяемого налогоплательщика (ст.

93 НК РФ) либо у его контрагентов или иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (ст.93.1 НК РФ).

Сроки представления информации и документов по требованию налоговиков

Сроки жестко регламентированы. Для самого налогоплательщика отведено 10 дней со дня получения соответствующего требования — п.3 ст.93 НК РФ.

В этой же норме права установлены более длительные сроки:

20 дней — при налоговой проверке консолидированной группы налогоплательщиков;

30 дней — при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с п.4.6 ст.83 НК РФ.

Для контрагентов или иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, установлен сокращенный пятидневный срок реагирования на требование должностного лица налогового органа (п.5 ст.93.1 НК РФ).

Продление срока представления документов

В Налоговом кодексе предусмотрено право на подачу ходатайства (заявления) о продлении установленного срока для передачи документов и информации в налоговую инспекцию. Такое право может быть реализовано в случае невозможности представления документов (информации) в отведенный законом срок.

В соответствии с п.3 ст.93 НК РФ и п.5 ст.93.1 НК РФ для продления срока заинтересованное в этом лицо должно направить письменное уведомление о невозможности представления в установленный срок документов (информации).

Проверяемый налогоплательщик должен представить такое уведомление в течение дня, следующего за днем получения требования о представлении документов. Другие лица, указанные в п.1 ст.93.

1 НК РФ, могут направить такое уведомление и позже, но в течение всего отведенного срока для представления документов.

В уведомлении должны быть указаны причины, по которым истребуемые документы не могут быть представлены в установленные сроки, и предложены сроки, в течение которых будут представлены документы.

Направление уведомления не означает автоматического продления срока.

В течение двух дней со дня получения уведомления от проверяемого лица руководитель (заместитель руководителя) налогового органа вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

Как и по какой форме подавать ходатайство о продлении?

Уведомление может быть представлено в налоговый орган проверяемым лицом лично или через представителя либо передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Лица, на которых Налоговым кодексом не возложена обязанность по представлению налоговой декларации в электронной форме, вправе направить указанное уведомление по почте заказным письмом.

Источник: http://BlogPravoveda.ru/nalogovye-voprosy/prodlenie-sroka-predstavleniya-dokumentov.html

Если вы получили требование о представлении документов

Пожалуй, любой налогоплательщик хотя бы раз сталкивался с требованием о представлении документов при камеральной или выездной проверке.

Содержание данного документа, как правило, всегда одинаковое: представить (далее длинный перечень документов) в виде заверенных копий к сроку (как правило, нереальному). И, разумеется, предупреждение: в случае непредставления — штраф по 200 руб. за каждый непредставленный документ (ч. 1 ст. 126 НК РФ).

Документы представлять надо

Как раз этот тезис никаких сомнений не вызывает.

[su_quote]

НК РФ даёт право должностному лицу налогового органа, проводящего налоговую проверку, истребовать у проверяемого лица необходимые документы (ст. 93 НК РФ).

Но требование должно содержать определённые данные (приказ ФНС России от 31.05.07 № ММ-3-06/338):

- наименования, реквизиты, иные индивидуализирующие признаки документов, период, к которому они относятся;

- полное и сокращённое наименования организации, ИНН/КПП или полное и сокращённое наименования организации и филиала (представительства) организации;

- указание на то, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации).

При возникновении спора суды будут оценивать:

- доказано ли, что у налогоплательщика в самом деле имелись истребуемые документы;

- в самом ли деле возникла обязанность их представить;

- имело ли место непредставление документов в установленный срок;

- каково было количество непредставленных документов.

Что надо сделать сразу

Разумеется, документы могут быть истребованы только в рамках проводимой проверки (п. 1 ст. 93 НК РФ).

Некоторые авторы настаивают на том, чтобы потребовать документ, подтверждающий проведение проверки.

Я бы не советовал на это рассчитывать. Те же камеральные проверки проводятся без какого-либо уведомления налогоплательщика в течение трёх месяцев со дня предоставления им деклараций (расчётов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (ст. 88 НК РФ).

А вот зафиксировать факт и способ получения необходимо. И не стоит рассчитывать на то, что если заказное письмо с требованием вскрыл ваш секретарь, то впоследствии вы сможете апеллировать к тому, что требование не получали. В судебной практике описаны случаи, когда налогоплательщик пытался признать невручённым требование по мотиву того, что, мол, его получило неуполномоченное лицо.

В таких случаях суды, как правило, указывают, что внутренняя организация фирмы — дело налогоплательщика, и основная его задача — организовать работу подчинённых и распределить их обязанности таким образом, чтобы обеспечивать соблюдение требований закона, в том числе законодательно установленных сроков исполнения требования (постановление ФАС Северо-Западного округа от 25.01.

12 № Ф07-1030/11).

О сроках

С другой стороны, если требование о представлении документов вручено одновременно со справкой о проведённой проверке, т. е. фактически после окончания проверки, то такое требование не обязательно для исполнения.

Требование, вручённое в день окончания проверки суд, скорее всего, признает полученным за пределами установленного срока — несмотря на то, что НК РФ не запрещает вручать требование вплоть до дня составления акта о результатах проверки.

На этом же делала акцент ИФНС, вручив требование уже по окончании выездной проверки, но суд не принял данный довод.

Суд указал, что срок проведения выездной проверки исчисляется со дня вынесения решения о её назначении и до даты составления справки о её окончании, и в этот последний день проверяющий составляет справку о проведении проверки, фиксируя предмет проверки и сроки её проведения (п. 15 ст. 89 НК РФ).

Иными словами, в день составления справки проверка считается завершённой и налогоплательщик не обязан исполнять требование о представлении документов (постановление ФАС Волго-Вятского округа от 27.02.12 № Ф01-280/12).

Источник: http://www.pbu.ru/pbu/article/1762

Представляем документы по требованию ИФНС (Доброва О.)

Дата размещения статьи: 03.08.2016

Одним из инструментов налогового контроля является истребование инспекторами документов (информации, пояснений) у налогоплательщика или его контрагентов. Когда и что именно вправе запросить налоговики? Как быстро и в каком виде нужно представить данные?

Налоговые инспекторы вправе истребовать у вас:

— документы, связанные с вашей деятельностью (п. 1 ст. 93 НК РФ);

— документы и информацию о деятельности вашего контрагента, в отношении которого проводится проверка (п. 1 ст. 93.1 НК РФ);

— информацию и документы о конкретной сделке, в которой вы участвовали или о которой располагаете сведениями (п. 2 ст. 93.1 НК РФ);

— пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

В общем случае штраф за непредставление истребованных инспекцией документов составляет 200 руб. за каждый не представленный в срок документ (п. 4 ст. 93, п. 1 ст. 126 НК РФ).

Однако если речь идет о документах о деятельности контрагента или касающихся конкретной сделки, штраф составляет 10 тыс. руб. независимо от количества непредставленных документов (п. 6 ст. 93.1, п. 2 ст. 126 НК РФ).

Когда могут истребовать документы

В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п. 1 ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ).

Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право.

А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий.

При этом никаких дополнительных оснований кроме факта проведения выездной проверки инспекторам не требуется, а перечень испрашиваемых документов ограничен только периодом и предметом проводимой проверки.

Обратите внимание! Инспекция не вправе истребовать документы, копии которых вы ранее представляли в ИФНС для камеральной или выездной проверки, если, конечно, ИФНС не утратила их в результате форс-мажора (наводнения, пожара и т.п.)) (п. 5 ст. 93 НК РФ, Письмо ФНС России от 04.12.2015 N ЕД-16-2/304 (п. 2)).

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/19564

Истребование документов по статье 93 Налогового кодекса России | Отчётсдан

С.В. Разгулин, действительный государственный советник РФ 3 класса

Истребование документов у налогоплательщика — наиболее распространенное мероприятие налогового контроля. Оно встречается в рамках камеральной, выездной налоговой проверки, при проведении дополнительных мероприятий налогового контроля.

Перечень оснований для истребования документов постоянно расширяется. При этом представление документов очень затратное для налогоплательщика мероприятие: необходимо найти оригиналы документов, изготовить копии, заверить, отправить их в налоговый орган.

Истребованию документов в порядке статьи 93 НК РФ посвящено интервью с экспертом.

Как требование о представлении документов может быть передано налогоплательщику?

Требование, как и любой иной документ, используемый налоговым органом при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, может передаваться лицу, которому оно адресовано, или его представителю непосредственно под расписку, направляться по почте заказным письмом или передаваться в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (пункт 4 статьи 31 НК РФ).

Порядок направления требования о представлении документов (информации) в электронном виде (далее — Порядок) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Исходя из названного Порядка, если требование направлено в электронном виде, но фактически не открыто (не прочитано) налогоплательщиком, а квитанция о приеме не сформирована и не направлена в адрес налогового органа, такое требование не может считаться полученным налогоплательщиком.

В подобном случае налоговый орган, на основании пункта 19 Порядка, должен направить налогоплательщику требование в бумажном виде.

Указанные варианты направления требований применяются во всех случаях?

Требования должны направляться с учетом следующих особенностей:

- лица, на которых Налоговым кодексом возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота;

- иная последовательность способов передачи документов может быть прямо предусмотрена Налоговым кодексом. Например, в случае нахождения должностного лица налогового органа, проводящего налоговую проверку, на территории налогоплательщика требование о представлении документов передается руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку (пункт 1 статьи 93 НК РФ). При вручении требования налогоплательщику под расписку в требовании указывается дата вручения. Если указанным способом требование о представлении документов передать невозможно, оно направляется в порядке, установленном пунктом 4 статьи 31 НК РФ.

На что налогоплательщику нужно обратить внимание при получении документов от налоговой инспекции по почте?

При направлении документов по почте они направляются налоговым органом налогоплательщику — российской организации (ее филиалу, представительству) — по адресу места ее нахождения (места нахождения ее филиала, представительства), содержащемуся в Едином государственном реестре юридических лиц (пункт 5 статьи 31 НК РФ). Определить иной адрес для целей получения от налогового органа почтовой корреспонденции организация не вправе.

С другой стороны, адресат юридически значимого сообщения, своевременно получивший и установивший его содержание, не вправе ссылаться на то, что сообщение было направлено по неверному адресу или в ненадлежащей форме. Так сказано в Постановлении Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации».

Источник: http://otchetsdan.ru/stati/2567/

Истребование документов по статье 93 НК РФ

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Истребование документов применяется в рамках камеральной, выездной проверки, вне рамок проверок, при проведении дополнительных мероприятий налогового контроля. Перечень случаев, когда налоговый орган вправе истребовать документы, постоянно расширяется.

При этом для налогоплательщика исполнение требования — это достаточно затратная процедура: необходимо найти оригиналы документов, изготовить копии, заверить, отправить их в налоговый орган. Истребованию документов у налогоплательщика посвящено интервью с экспертом.

— Как требование о представлении документов вручается налогоплательщику?

Требование может передаваться лицу, которому оно адресовано, или его представителю непосредственно под расписку, направляться по почте заказным письмом или передаваться в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (пункт 4 статьи 31 НК РФ).

При вручении требования налогоплательщику под расписку, непосредственно в требовании указывается дата вручения.

— В какой последовательности применяются указанные варианты направления требования?

[su_quote]

Лица, на которых НК РФ возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение требования от налогового органа в электронной форме по ТКС через оператора электронного документооборота.

Порядок направления требования о представлении документов (информации) в электронном виде (далее — Порядок) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Исходя из указанного Порядка, если требование направлено в электронном виде, но фактически не открыто (не прочитано) налогоплательщиком, а квитанция о приеме не сформирована и не направлена в адрес налогового органа, такое требование не может считаться полученным налогоплательщиком. В подобном случае налоговый орган, на основании пункта 19 Порядка, должен направить налогоплательщику требование в бумажном виде.

Иная последовательность способов передачи документов может быть прямо предусмотрена НК РФ.

Например, в случае нахождения должностного лица налогового органа, проводящего налоговую проверку, на территории налогоплательщика требование о представлении документов передается руководителю (уполномоченному представителю) организации лично под расписку (пункт 1 статьи 93 НК РФ).

По смыслу указанной нормы, при проведении проверки на территории (в помещении) налогоплательщика, а не по месту нахождения налогового органа, требование должно быть вручено налогоплательщику лично проверяющим лицом во время его нахождения у налогоплательщика.

Только если указанным способом требование о представлении документов передать невозможно, оно направляется в порядке, установленном пунктом 4 статьи 31 НК РФ.

— На что нужно обратить внимание при получении документов от налоговой инспекции по почте?

При направлении документов по почте они направляются налогоплательщику — российской организации (ее филиалу, представительству) — по адресу места ее нахождения (места нахождения ее филиала, представительства), содержащемуся в ЕГРЮЛ (пункт 5 статьи 31 НК РФ). Определить иной адрес для целей получения от налогового органа почтовой корреспонденции организация не может.

С другой стороны, адресат юридически значимого сообщения, своевременно получивший и установивший его содержание, не вправе ссылаться на то, что сообщение было направлено по неверному адресу или в ненадлежащей форме. Так сказано в Постановлении Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации».

Источник: http://112buh.com/novosti/2017/istrebovanie-dokumentov-po-stat-e-93-nk-rf/