Наказание за невыплату зарплаты в срок

Должностные обязанности работодателя и работников обязывают исполнение своих трудовых обязанностей качественно и в сроки, предусмотренные законодательством.

Нарушение сроков – это правонарушение против своих же работников.

Одно из главных обязательств руководителя перед своими сотрудниками – обеспечить не только комфортными условиями труда, но и достойной заработной платой, которая должна быть выплачена в сроки, установленные законом.

Законодательные нормы по заработной плате касается Федерального Закона №272 – ФЗ и Трудового Кодекса:

- ст.136 – по срокам выплат заработной платы;

- ст.142 – следствие нарушения закона;

- ст.236 – ответственность за нарушение закона работодателя.

Федеральный закон от 03.07.2016 N 272-ФЗ

Что изменилось с октября 2016 года?

По статье 136 Трудового Кодекса с октября 2016 года были изменены сроки выплат заработной платы.

Точные сроки должны быть прописаны во внутренних документах организации: правилах внутреннего распорядка, договорах – в трудовом и коллективном.

Внесли изменения и в ФЗ № 272:

- ужесточили материальную ответственность работодателя перед сотрудником;

- увеличены штрафные санкции за не соблюдения сроков выплаты заработной платы и размера компенсационных выплат;

- сумма размера денежной компенсации составляет 1/150 от ставки Центробанка РФ;

- наемный работник может написать в суд заявление о нарушении своих трудовых прав в течение одного года;

- сотрудники инспекции по труду имеет право провести проверки вне плана, не согласуя с прокуратурой, по заявлениям от сотрудников о неуплате заработной платы.

Материальная ответственность

Нарушая сроки оплаты заработной платы, материальную ответственность несет генеральный директор организации.

Помимо материальной ответственности за нарушение сроков, для работодателей прописаны административная и уголовная ответственность.

Как рассчитать компенсацию?

При расчете компенсации обязательно учитываются все дни неуплаты заработного дохода, выраженная в процентах (от размера долга).

В организации может быть увеличена норма выплат компенсации, которая прописана во внутренних документах: трудовом договоре с работником, коллективном договоре, положении о внутреннем трудовом распорядке.

Если размер компенсации по внутренним документам превышает размер, установленный законом, то с разницы начисляется НДФЛ.

Важно знать, что обязанность работодателя соблюдать Трудовой Кодекс о сроках выплат заработной платы, не зависимо от того, есть ли признак вины в действии или в бездействии работодателя.

Пример расчета

У работника на предприятии задержали заработную плату с 15 декабря 2016 г по 11 января 2018 г., что составило 28 календарных дней. Сумма невыплаченного дохода (без учета НДФЛ) составила 26 000 руб. Размер ключевой ставки Центробанка, на период неоплаты, составляет 10%, а размер компенсации — 1/150 (если не прописано во внутренних документах предприятия).

Расчет компенсации:

- Рассчитываем % за каждый просроченный день 1/150 х 10 = 0,067%.

- Сумма компенсации составляет 26 000 х 0,067/100 х 28 = 487,76 руб.

Нужно знать, что отражение в бухгалтерском учете производится тогда, когда компенсация была выплачена, она не связана с выплатой заработной платы.

На сумму компенсации начисляются взносы в ПФ и ФСС, НДФЛ с выплат не удерживают.

Административный штраф за невыплату зарплаты в 2018 году

С 3 октября 2016 года по статье 5.27. КоАП за нарушение сроков по выплате зарплаты и других доходов руководству организации или ИП грозит административная ответственность в виде штрафов.

Какой размер по закону?

В таблице приведены размеры штрафных санкций административных наказаний в отношении должностных лиц:

| Наименование правонарушителя | Штрафные санкции, руб. | Повторное нарушение штрафные санкции, руб. |

| Начальник | 10 000-20 000 | 20 000-30 000 |

| Организация | 30 000-50 000 | 50000-100 000 |

| ИП с работниками по трудовым договорам | 1 000-5 000 | 10 000-30 000 |

При увольнении

Увольнение работника по трудовому договору обязывает работодателя выплатить все причитающие сотруднику выплаты в день увольнения.

К ним относятся:

- заработная плата, доплаты, надбавки, премии, вознаграждения;

- компенсационные выплаты за неиспользованный отпуск, социальные пособия;

- выходное пособие.

При отказе работодателя выплатить полагающие выплаты работнику при увольнение, его ждет наказание в виде штрафа и вынужденного начисления компенсации за каждый просроченный день в размере 1/150 ставки рефинансирования Центробанка, действующей на день просрочки.

Пример

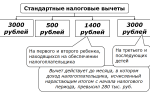

Сотрудница Шведова на швейном предприятии отработала 2 года, с 16 февраля 2015 г. по 20 февраля 2018 г., в ежегодный оплачиваемый отпуск ходила на 28 дней, ежемесячная оплата труда составляет 18 000 рублей. Она пользуется стандартным налоговым вычетом на ребенка в размере 1400 руб.

Произведем расчет компенсационных выплат за неиспользованный отпуск:

- Количество дней для расчета компенсации: (2х 28) – 28 = 28 дней.

- Годовой доход сотрудницы 12 х 18 000 = 216 000 руб.

- Среднедневной заработок (216 000/12)/29,3 = 614,33 руб.

- Сумма компенсации 614,33 х 28 = 17 201,24 руб.

- Расчет подоходного налога 17 201,24 – 1400(налоговый вычет на ребенка) = 15 801,24 х 13% = 2054,16 (сумма НДФЛ).

- Сумма выплаты на руки сотруднице Шведовой 17 201,24 – 2 054,16 = 15 147,08 руб.

С начисленной суммы компенсации будут уплачены налоги в ПФ и ФСС.

Уголовное наказание

В 2018 году начал действовать новый вид наказание за невыплату зарплаты в срок – уголовное наказание, что позволяет ужесточить меры в адрес работодателя. Сотрудникам позволяет получать заработную плату в установленные законодательством сроки.

Уголовное наказание грозит руководителю за следующие правонарушения:

| Нарушения | Штраф, руб. | Уголовное наказание |

| При увечье, травме или смерти работника | До 500 000 | Арест до 5-ти лет и увольнение с должности руководителя, без права на восстановление. |

| При использовании денежных средств работника работодателем в личных целях | Равный годовому доходу руководителя | Снятие с занимаемой должности и арест на 12 месяцев |

Частичная невыплата

Уголовная ответственность на работодателя наступает за частичную невыплату сроком более 3-х месяцев, корыстная цель использования чужими денежными средствами или лично заинтересован в невыплате денежных средств.

Наказание:

- Штрафные санкции в сумме до 120 000 рублей или годовой доход руководителя.

- Руководитель лишен права работать на руководящей должности до одного года.

- Подневольные работы до 2-х лет.

- Заключение под стражу до одного года.

Полная невыплата

Более суровое наказание ждет работодателей, которые не выплачивают полную заработную плату 2 месяца или менее МРОТ:

- Штрафные санкции – 100 000-500 000 рублей или доход работодателя за три года.

- Подневольные работы без права занимать руководящую должность, заниматься определенной деятельностью до 3 лет или без права – до 3-х лет.

- Заключение под стражу, без права занимать руководящую должность, заниматься определенной деятельностью до 3 лет или без права – до 3-х лет.

При исчислении срока интервала частичного или полностью не выплачиваемой заработной платы, учитываются все месяцы, без очередности.

Состояние расчетного счета организации

Если у организации нет денег на расчетном счете для оплаты заработной платы или расчетный счет заблокирован, то в соответствии со статьей 855 ГК РФ предусмотрен порядок очереди выплат по мере поступления денежных средств на расчетный счет предприятия.

Очередность:

- первая – документы исполнительного производства (алименты, возмещение вреда, причиненного здоровью);

- вторая – выходные пособия согласно трудовому договору и оплата за работу в интеллектуальной деятельности;

- третья — по платежным ведомостям для расчета с сотрудниками по трудовому договору, требованиям от налоговой инспекции о списании денежных средств по уплате налогов и сборов;

- четвертая – по исполнительным документам по другим денежным требованиям;

- пятая – другие документы для оплаты в порядке очередности по календарю.

Следовательно, применение очередности выплаты по документам, согласно законодательству, является обязательным для руководителей организаций.

Признаки вины руководителя

Доказанная вина руководителя по задержке сроков заработной платы предусматривает уголовную ответственность.

Собственная заинтересованность заключается в предумышленных действиях, с целью повышения по карьерной лестнице.

Что делать работнику, если нарушают его права?

По российскому законодательству, каждый работник имеет право отстаивать свои права по причине нарушения работодателем прав сотрудника и обратиться в контролирующие органы:

- Трудовая инспекция – орган, защищающий права работников.

- Прокуратура – рассмотрение заявлений по вопросам невыплаты заработной платы.

- Суд – рассмотрение дела по исковому заявлению.

Обращение в трудовую инспекцию

Обратиться в трудовую инспекцию с жалобой можно с первого дня невыплаты заработной платы.

В заявлении необходимо изложить всю суть нарушений трудовых прав.

В тексте заявления пропишите такую информацию:

- должность и стаж работы на предприятии;

- в какие сроки обязаны выплатить заработную плату;

- период времени задолженности и сумма неуплаты;

- способ получения заработной платы (наличными или через банк).

- перечень своих претензий и требование об уплате по задолженности;

- привлечь к ответственности работодателя за нарушение сроков выплаты дохода работника;

- требовать выплату компенсации в размере 1/150 от ставки Центробанка РФ.

Пример:

Бланк: Жалоба в трудовую инспекцию

К написанному заявлению следует приложить пакет копий документов:

- ксерокопия трудового договора;

- ксерокопия трудовой книжки;

- ксерокопия паспортных данных заявителя.

Примерный текст коллективного заявления не отличается от индивидуального обращения. Его направляют жалобу в региональную инспекцию Роструда.

Письмо в следственный комитет и прокуратуру

Ходатайство в прокуратуру о нарушение трудовых прав пишется по месту регистрации работодателя. В шапку ходатайства нужно вписать реквизиты прокуратуры и информацию заявителя (Ф.И.О., адрес, телефон).

В самом тексте необходимо описать всю информацию о сложившейся ситуации:

- реквизиты работодателя;

- ФИО и должность заявителя;

- причина ходатайства (просроченный период, сумма долга заработной платы);

- информация о попытках урегулировать мирным способом с работодателем (документально, если есть);

- потребовать о передаче в инспекцию труда материалов для наказания руководителя административной ответственностью;

- потребовать в отношении начальника возбудить уголовное дело о нарушении сроков оплаты заработной платы;

- передать дело в суд для взыскания долга по заработной плате.

Заявитель имеет право по закону на выплату компенсационных выплат морального вреда. Это требование необходимо прописать отдельным пунктом ходатайства.

Вместе с ходатайством заявитель обязан предоставить подтверждающие документы.

Пример:

Бланк: Жалоба в прокуратуру

Временная остановка трудовой деятельности

Согласно ст.142 ТК РФ, сотруднику предоставляется право приостановить трудовую деятельность по причине неуплаты заработной платы сроком более 15 дней, оповестив руководителя в письменной форме.

В этот день сотрудник должен прийти на свое рабочее место.

Если не получил расчет в день увольнения

Если работник отсутствует на рабочем месте во время трудового дня в день увольнения, работодатель не может произвести с ним расчет.

Поэтому работник пишет требование на имя руководителя о дате и предоставлении расчета при увольнении, с указанием причины отсутствия на рабочем месте в день увольнения. Проставляется подпись заявителя и дата.

Составление иска в суд

При невыплате положенной заработной платы работнику предоставляется право подать иск в суд на работодателя за нарушение трудовых обязанностей.

Заявление регистрируется в районном суде по месту нахождения предприятия.

Исковое заявление содержит:

- Сведения об ответчике (название предприятия, ИНН, фактический и юридический адрес);

- Описательная часть включает информацию о сумме долга по заработной плате, количество просроченных дней, досудебное разбирательство с руководством предприятия.

- В заключительной части прописывается, чего хочет получить заявитель в процессе разбирательства: погашение долга по заработной плате с процентами, моральная выплата по компенсации, возмещение судебных издержек.

Бланк: Исковое заявление в суд

Сроки и подсудность

Основной предмет производства – это взыскание заработной платы, которая зависит от конечной суммы.

Взыскать заработную плату с должника без конечной суммы можно в течение одного года после того, когда заработная плата по трудовому договору должна была быть перечислена работнику.

Как работодателю смягчить наказание?

Приведем несколько способов, чтобы избежать штрафных санкций для работодателя:

- Исправление нарушения самостоятельно работодателем и если нарушение несистемного характера.

- Устранение выявленных контролирующими органами нарушений в течение месяца.

- Оплата только постоянной части зарплаты, поскольку премии не являются гарантированной выплатой, а значит, они выплачиваются по мере поступления денежных средств.

В заключение можно отметить, что законодательное ужесточение трудовых отношений по выплате заработной платы в установленные сроки оказалось негативным явлением для работодателя, у которого есть затруднения в выплате заработанных работниками средств.

Источник: http://buhdzen.ru/zarplata/shtraf-za-nevyplatu/

Ответственность главного бухгалтера в 2018 году

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер отвечает за правомерность всех проводимых операций. Специалиста можно привлечь к ответственности за совершение незаконных действий.

Законодательная база

Рассмотрим законодательные документы, которые регулируют различные формы ответственности главбуха:

- УК РФ.

- КоАП РФ (в частности, статья 15.11.).

- НК РФ.

- ФЗ №129 от 21 ноября 1996 года.

Рассмотрим нормативные основания для уголовного преследования главбуха:

В зависимости от тяжести проступка, главбуха можно привлечь к дисциплинарной, материальной, административной, уголовной ответственности. Дисциплинарные взыскания применимы ко всем сотрудникам. Они не специфичны именно для главбухов.

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях.

https://www.youtube.com/watch?v=IC7ThmPtDug

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию. С сотрудника также нужно получить объяснительную.

Административная ответственность

Административную ответственность главбух будет нести при следующих нарушениях закона:

- Не соблюдаются правила ведения бухгалтерского учета.

- Сотрудник не предъявляет в установленные сроки документы, которые требуются для проведения налогового контроля.

- Не соблюдаются сроки постановки на учет.

- Игнорируются правила осуществления операций с кассовыми аппаратами.

- Главбух нарушил законы РФ, касающиеся финансовой отрасли.

В 2016 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения:

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2016 года в качестве них можно использовать в том числе фото- и видеоматериалы.

Также были конкретизированы противоправные действия, при которых вводится административная ответственность:

- Регистрация в регистрах мнимых предметов учета.

- Введение счетов вне регистров бухучета.

- Данные отчетности не соответствуют с регистрами бухучета.

Все это – довольно грубые нарушения.

Уголовная ответственность

Главбух несет уголовную ответственность за правонарушения на основании статьи 199.1 УК РФ. Согласно первой части этой статьи, должностное лицо будет привлечено к УО при одновременном наличии следующих факторов:

- Организация не выплачивает налоги в крупных объемах.

- Главбух совершает противоправные действия сознательно.

- Нарушение закона происходит на протяжении минимум 3 лет.

- Главбух, совершая противоправные действия, руководствуется своими личными интересами.

Интерес представляет и вторая часть статьи 199 УК РФ. В ней говорится об освобождении от УО при наличии следующих обстоятельств:

- Правонарушение было совершенно в первый раз.

- Компания сделала все положенные выплаты в бюджет страны.

Рассматриваемые правила актуальны не только для главбухов, но и для других должностных лиц, которые ответственны за уплату налогов.

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд.

Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации.

К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию.

После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха.

Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Ответственность за неуплату налогов

За неуплату налогов главбуха ждет уголовное или административное наказание. Штрафы накладываются за несвоевременное предоставление налоговой декларации. Если в декларации указаны ложные сведения, главбуха ожидает уголовная ответственность.

Источник: https://assistentus.ru/sotrudniki/otvetstvennost-glavnogo-buhgaltera/

За что несет ответственность бухгалтер — наказания и размеры штрафов

Главная > бухучет > За что несет ответственность бухгалтер — наказания и размеры штрафов

На предприятии многое зависит от бухгалтера, если данную должность занимает квалифицированный специалист, то можно ни за что не переживать, однако бывают случаи, когда должность бухгалтера занимает человек с низким уровнем опыта и профессионализма, в этом случае он допускает ошибки и правонарушения, за которые потом несет ответственность — материальную, административную, а иногда и уголовную.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Согласно нововведениям в 2017 году, главная обязанность бухгалтера предприятия – ведение отчетности, за ошибки в которой он несет полную ответственность.

Если финансовую работу предприятия обеспечивает единственный бухгалтер, то автоматически он является главным, в таком случае только он ответственен за ведение всей финансовой документации.

Так как бухгалтер — наемный работник, ему вменяются определенные обязанности и требования к их исполнению, однако главный бухгалтер еще и должностное лицо, а это накладывает на него ответственность от административной до уголовной.

Кроме этого, должность главбуха имеет функциональный характер, так как он является вторым лицом на предприятии в финансовой сфере, и это обеспечивает такого работника нормативным документом относительно должностных обязанностей.

Какую ответственность несет бухгалтер в 2017 — 2018 году

Бухгалтер может понести ответственность перед работодателем и перед государством. Перед первым она имеет дисциплинарный или материальный характер, перед вторым — уголовный или административный:

- дисциплинарная — наступает перед работодателем за нарушения ТК РФ (неисполнение обязанностей, нарушение дисциплины);

- материальная — наступает перед работодателем за нанесение ущерба;

- административная — наступает по ст.2.4 КоАП РФ при ненадлежащем исполнении обязанностей, если это будет доказано с одновременным соблюдением сроков исковой давности — штрафы от 300 до 5000 руб. за различные правонарушения;

- уголовная — по ст.199 и 199.1 УК РФ за уклонение от перечисления налоговых сумм, за невыполнение функций налогового агента.

За какие нарушения и ошибки наступает ответственность

Согласно требованиям законодательства, бухгалтер несет ответственность:

- За ошибки в бухучете;

- Нарушения в ведении операций по приходу и расходу;

- Несоответствие выверки по банковским счетам;

- Нарушение правил списания;

- Формирование бухгалтерской отчетности с ошибками;

- Неправильное начисление заработной платы;

- Налоговые правонарушения.

Уголовная ответственность за налоговые правонарушения

Если предприятие не выплачивает налоговые платежи, то наступает ответственность для главного бухгалтера и директора предприятия за налоговые правонарушения.

В таком случае не всегда получается отделаться только административным штрафом, так как ответственность может наступить по 2-м Кодексам — Уголовному и Гражданскому.

Согласно ст. 199 УК РФ, уголовная ответственность правонарушения налогового характера настает при уклонении от уплаты налоговых сборов на сумму свыше 5 млн.

рублей, которые накопились за 3 налоговых периода подряд, при этом они превышают 25% от общих налоговых сборов.

Наказание накладывается на руководителя, главного бухгалтера, а при отсутствии главбуха, на бухгалтера, если будет подтверждена причастность последнего к правонарушению.

Чтобы высчитать размер долга, необходимо за период налоговых неуплат сложить все суммы недоимок, только тех, сроки уплаты по которым истекли. Если полученный итог превышает установленные законодательством нормы, настает уголовная ответственность руководителя и бухгалтера.

Также уголовная ответственность применяется, если следователь установил, что присутствовал сговор лиц с целью сокрытия доходов.

Помимо руководителя и бухгалтера к уголовной ответственности, могут привлечь любого сотрудника предприятия или владельца.

Согласно ст. 199 УК РФ, при отсутствии налоговых сборов, зафиксированных в декларациях, на главного бухгалтера могут завести дело, таким же образом он несет ответственность и за отсутствие налоговых деклараций и прочих документов, относящихся к отчетности.

Также он несет административную ответственность в случае нарушения сроков сдачи отчетности в налоговые органы, в данном случае предусматривается взыскание штрафа в размере 300 – 500 рублей.

https://www.youtube.com/watch?v=0GzYgLnYMX4

Главбух полностью ответственен за грубые налоговые правонарушения в виде неточности указания показателей в налоговую от 10% или при искажении любой статьи отчетности свыше, чем на 10%.

Согласно ст.199.1 УК РФ, уголовное наказание за налоговые нарушения грозит за невыполнение обязанности налогового агента.

Административная ответственность для главбуха

За нарушения, проявляющиеся в виде неисполнения обязанностей, неправильное их исполнение, ошибки может наступить административная ответственность. Проявляется она в виде наложения штрафов, их размер определяется КоАП. Ниже приведена таблица с размерами штрафов в 2017 году и соответствующими нарушениями, за которые они полагаются.

| Статья КоАП | Вид нарушения главбуха | Размер штрафа, руб. |

| 15.1 | Ошибки в учете наличности и кассовых операций | 4000-5000 |

| 15.3 п.1 | Нарушение срока сдачи заявления о регистрации в ИФНС | 500-1000 |

| 15.3 п.2 | Ведение деятельности без постановки на учет в ИФНС с одновременной неподачей заявления о регистрации | 2000-3000 |

| 15.5 | Нарушение в виде неподачи декларации в срок | 300-500 |

| 15.6 | Нарушение в виде неподачи в срок документов для налогового контроля в таможенный или налоговый орган об участи в других юрлицах, о ликвидации, реорганизации, об обособленных подразделениях | 300-500 |

| 15.11 | Ошибки грубого характера в ведении бухгалтерского учета и сдачи отчетов, нарушения в хранении документов | 2000-3000 |

Ответственность для бухгалтера за неправильное начисление заработной платы

За ошибки в начислении и выплате заработной платы бухгалтер не несет уголовную ответственность, а лишь административную.

Зарплата, согласно законодательству, положена каждому трудящемуся в полном объеме, сюда входят – надбавки, компенсации, выплата за отработанные часы и выполненный объем.

Чтобы получить достойную плату за труд, каждый трудящийся прилагает немало усилий, но и взамен он хочет получить ожидаемое вознаграждение.

Ошибки бухгалтера в начислении заработной платы не только являются досадным недоразумением, омрачающим весь процесс сотрудничества, но и грубым нарушением ТК.

Факт нарушения начисления и выплаты зарплаты или вообще ее невыплаты устанавливается в ходе проверки соответствующими структурами, ответственность в данном случае может нести, как бухгалтер самостоятельно, так как это его прямая обязанность, так и совместно с директором.

В ходе выяснения обстоятельств инспекторы проверяют всю документацию, состояние счетов организации и приходят к выводу, виновен ли главбух в данных ошибках и задержках выплат, или же он был вынужден так поступить по причине отсутствия средств на счетах фирмы.

Дисциплинарная ответственность за ошибки

Все обязанности бухгалтера прописаны в трудовом соглашении и в случае невыполнения какой-либо обязанности, допущения ошибки или игнорирования требований он несет дисциплинарную ответственность перед работодателем, согласно ст.192 ТК РФ.

В таком случае работодатель вправе применить, установленные меры наказания к правонарушителю:

- Выговор;

- Предупреждение;

- Увольнение согласно ст. 81 ТК РФ.

За неперечисление алиментов

Неверное начисление алиментов или их неперечисление грозит главбухгалтеру не только административной, но и уголовной ответственностью.

Согласно законодательству за такое грубое нарушение предусматривается взыскание штрафа 15 000 – 20 000 рублей, если суд докажет вину служащего в полном объеме, то размер штрафа достигает 200 000 рублей вплоть до заключения на период от 2 лет.

Материальная ответственность главного бухгалтера

Если главбух, согласно прописанным для него обязанностям, взаимодействует с денежными или материальными ценностями, то для него может быть установлена полная материальная ответственность. При этом в трудовом договоре нужно прописать таковую ответственность для главбуха.

При наступлении случая ущерба, выясняется степень причастности бухгалтера. Если будет подтвержден прямой действительный ущерб, то сотрудник будет полностью отвечать перед работодателем, возмещая убытки.

После увольнения

Если во время работы специалиста, предприятие понесло значительные убытки, то увольнение не может избавить его от материальной ответственности. В течение 1 года работодатель может взыскать убытки через суд.

При этом если бухгалтер во время подписания трудового договора полностью принял на себя материальную ответственность, то это только дает возможность руководству взыскивать с него ущерб в полном объеме.

В прочих случаях его ответственность ограничена пределами ежемесячной зарплаты.

Вопросы и ответы

Вопрос 1: Ведением бухгалтерского и налогового учета занимается финансовый директора. Главбуха в штате нет. Распространяется ли административная и уголовная ответственность на данного сотрудника, если он выполняет функции главного бухгалтера?

Ответ: Да, распространяется, если в его должностных обязанностях прописаны обязанности главбуха.

Вопрос 2: Главбух находится в отпуске. Его обязанности временно исполняет бухгалтер. Кто будет нести ответственность за ошибки в период отсутствия основного сотрудника?

Ответ: Если имеется документ, которым переложены функции главбуха на бухгалтера (приказ, допсоглашение к трудовому договору), то ответственен за правонарушения и ошибки, совершенные в период отпуска основного сотрудника, будет замещающее лицо.

Вопрос 3: Зафиксированы ошибки в хранении документов, за что бухгалтеру грозит штраф, в размере от 2 до 3 тысяч. Однако данные ошибки вызваны распоряжением руководителя в письменном виде. Будет ли штраф наложен на бухгалтера?

Ответ: Если есть письменный приказ, где изложено распоряжение руководителя, послужившее причиной нарушения в хранении документов, то бухгалтера административная ответственность не наступит.

Вопрос 4: На работу устроен новый главбух, предыдущий уволен. После чего выявлены нарушения в работе предыдущего сотрудника. Будет ли наложена ответственность на нового?

Ответ: Нет, не будет. Ответственен за правонарушения будет тот человек, который их совершил.

Вопрос 5: Можно ли для обычного бухгалтера установить полную материальную ответственность за возникновения возможных штрафов за нарушения в сдаче отчетности? Основная обязанность сотрудника — это сдача налоговой и бухгалтерской отчетности.

Ответ: Обычному бухгалтеру нельзя назначить полностью ответственным в материальном плане, это не предусматривается ТК РФ.

Вопрос 6: Как установить главбуху полную материальную ответственность за возможный ущерб?

Ответ: Нужно прописать соответствующее условие в трудовом договоре. Отдельно заключать договор о полной ответственности с главбухом не допускается.

Вопрос 7: В кассе организации регулярно остается наличность сверх лимита. Что грозит бухгалтеру-кассиру?

Ответ: Штраф по КоАП РФ по п.15.1 составляет от 3 до 4 тыс.руб.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник: http://buhland.ru/otvetstvennost-buxgaltera/

Какие предусмотрены штрафы работодателю за невыплату заработной платы в 2018 году

Проблема с несвоевременной выплатой заработной платы приобрела поистине гигантский размах. Особенно накалилась ситуация за последние годы, что привело к массовому нарушению прав и падению доходов.

Инспектирование выявляет до 100 тысяч нарушений в год, из которых свыше половины касается именно невыплаты или задержек зарплаты. В середине прошлого года общая задолженность приблизилась к четырем миллиардам рублей, каждый месяц долг только нарастал.

Оговорены сроки начисления, установлен минимальный размер, который должен быть повышен в этом году. Принятые меры призваны ужесточить требования к работодателю и не дать ему возможности найти лазейку в законодательстве.

По существу, был разработан целый комплекс мер, чтобы изменить сложившийся годами порядок и вернуть ситуацию в правовое поле.

Перечень обязанностей, в первую очередь, затрагивает работодателей, которым теперь станет невыгодно нарушать введенные нормы. Увеличен штраф за невыплату заработной платы в 2018 году, грозит привлечение к административной и уголовной ответственности.

Сотрудники смогут активнее участвовать в этом процессе и обращаться в контролирующие и судебные органы, если происходит преднамеренная задержка. Гарантия их прав закреплена нормами закона.

Новые нормы Закона

Основные изменения произошли не так давно и заработали только с середины прошлого года:

- Вступили в силу положения закона (№ 273) о стимулировании к своевременной выплате зарплат.

- Начисление происходит каждые пятнадцать дней и дается такой же срок для того, чтобы рассчитаться с сотрудниками. Этот период хорошо подходит для аванса и зарплаты.

- Оклад не может быть меньше минимального размера, который на сегодняшний день составляет 7500 рублей. В планах стоит повышение еще на 300 рублей уже во второй половине года.

- Малейшие задержки, даже если они составляют несколько дней, грозят штрафными санкциями. Их размер вырос и это бьет по карману, учитывая что теперь штрафуют за малейшие отсрочки и отклонения от статей закона.

- Увеличено время для обращения в судебные инстанции по случаю задержек, необоснованного уменьшения оклада или отказа заплатить зарплату и другие выплаты (премиальные, командировочные, отпускные, пособия). Вместо трех месяцев срок увеличили до одного года, что позволяет обратиться с законными требованиями.

- Появилась возможность подавать претензии в судебные инстанции по месту жительства работника. Ведь сам головной офис может находится в другом городе и довольно далеко от филиала.

- Трудовые инспекции получили дополнительные полномочия. Для внеплановой проверки не нужно иметь разрешение от прокуратуры, а проводить ее сразу после поступления сигнала от сотрудников. Достаточно просто направить уведомление в органы прокуратуры и выявить проблему с задолженностями.

Такие жесткие меры призваны защитить интересы людей, заключивших контракт, и добиться своевременной и полной выплаты всех причитающихся сумм за выполненную работу.

Штрафы за невыплату заработной платы в 2018 году

Сегодня штраф за невыплату заработной платы грозит за малейшие нарушения трудовых прав и правил оплаты. Это — привлечение несовершеннолетних, сверхурочные работы, повышенный испытательный срок, не говоря уже о самой зарплате и премиях.

Размеры варьируются в зависимости от статуса:

- ИП и руководство выложат от 1000 до 5000 , компании и предприятию все обойдется дороже — от 30 до 50 тысяч;

- повторное нарушение грозит увеличением для ИП и ответственного лица — от 10 до 20 тысяч соответственно. Фирмы заплатят от 50000 до 70000 рублей;

- нарушение, признанное административным, для предпринимателя и руководителя обойдется в 30 000, компании придется раскошелиться на 100 тысяч рублей.

Однако отделаться только штрафом не удастся. Предусмотрены другие виды ответственности, которые будут обязательно применены.

| Материальные | Поправки предусматривают не просто административный штраф за постоянные задержки заработной платы. Дело в том, что подобная картина хорошо изучена и связана с материальными потерями сотрудников. Задержка приводит к отсутствию средств для проживания. Приходится брать кредиты в банках и выплачивать немалые проценты при их возвращении.Чтобы компенсировать просрочку и денежные потери, предусмотрена материальная ответственность:

Отказ выплачивать положенные средства приведет к жалобе и обращению в трудовые или судебные инстанции для решения этого вопроса. |

| Административные | Результат таких действий довольно предсказуем.Административные штрафные санкции составят:

Интересен один момент. Ответственность теперь возложена не только на определенное должностное лицо. Ее понесет и сам работодатель, которому придется заплатить за постоянные задержки. |

| Уголовная ответственность работодателя | Если они становятся недоброй традицией и деньги не выплачиваются в срок по несколько месяцев, то здесь не исключено уголовное наказание. Мера и вердикт будет зависеть от степени нанесенного ущерба.Задолженность суммы, не превышающей половины полного оклада, но не выплачиваемой на протяжении свыше 3 месяцев приведет к тому, что:

Задолженность по выплате всего причитающегося оклада, которая не производилась больше двух месяцев, приведет к следующему наказанию:

Рассмотрение подобных дел возложено на следственный комитет, расположенный по месту жительства работников, куда следует подать соответствующую жалобу. В качестве альтернативного варианта рассматривается обращение в свою инспекцию или полицию для проведения проверки. |

При увольнении

Изменения в законодательстве гласят, что следует произвести полный расчет с сотрудником при увольнении.

Сюда входит:

- вся заработанная плата и накопившиеся задолженности, если они имелись;

- положенные премиальные и тринадцатая зарплата, когда она предусмотрена во внутренних положениях о премировании или контракте;

- компенсация в случае неиспользованного законного отпуска или дней просрочек;

- выходное пособие, выдаваемое при прекращении деятельности или сокращении штатов (сумма находится в пределах ежемесячного оклада);

- пособие, необходимое для трудоустройства (оно составляет примерно средний двухмесячный заработок).

Сотрудник вправе через полмесяца после увольнения получить статус безработного. Поэтому ему будет выдаваться пособие на протяжении трех месяцев.

Прежде чем обратиться в инспекцию, прокуратуру или судебную инстанцию нужно составить список своих претензий и предъявить их работодателю. Отказ выполнить законные требования позволит провести проверку и судебное разбирательство, после чего будет вынесен положительный вердикт

Приостановление трудовой деятельности

Что же лучше предпринять и какой шаг будет правильным после очередной задержки с выплатой, если она превысила полмесяца.

Ведь в случае невыхода работодатель старается засчитать этот день как прогул, что послужит основанием для увольнения. Чтобы оправдать свои действия, в день отсутствия отправляется уведомление о выплате задолженностей. Если сотрудник не вышел на работу, так как не получил своевременно эту информацию, то увольнение становится вполне законным.

Нельзя забывать еще один важный момент.

Приостановление работы станет невозможно, если сотрудник является:

- служащим на государственной службе;

- работником предприятий, занимающихся опасным производством;

- специалистом водо-тепло и электроснабжающих организаций и предприятий;

- военным, спасателем, работником медицинской и скорой помощи.

Если человек не подпадает под эти категории, то нужно придерживаться следующего порядка действий:

- задержка более чем полмесяца предоставит возможность составить письменное заявление в двух экземплярах, один из которых останется у должностного лица;

- используется вольная форма изложения, но обязательно указываются причины, по которым приостанавливается работа вплоть до выплаты задолженностей;

- экземпляр должен быть вручен непосредственно руководителю, кадровику или личному секретарю, который на нем поставит свою роспись;

- отказ принимать бумагу позволит выслать ее через заказное письмо с обязательной описью и обратным уведомлением.

Чтобы не терять времени, можно обратиться в другие инстанции, которые помогут ускорить рассмотрение дела.

Куда обращаться работнику

Затягивать с обращением не стоит и решительные шаги делаются уже после нескольких дней просрочки, не дожидаясь положенных двух недель.

В первую очередь, готовится жалоба в инспекцию по труду:

- документ заполняется произвольно, специальной формы пока не предусмотрено;

- указывается точное и полное название компании или организации с указанием фамилии и инициалов директора, главбуха и сотрудника, отвечающего за зарплату, ее своевременную выдачу;

- сам заявитель пишет не только фамилию, но также название должности и стаж работы в этой фирме;

- прописывается сумма оклада и надбавок, с учетом компенсации, дни задержки и методы выплаты с указанием конкретного числа.

Эти действия приведут к рассмотрению сотрудниками инспекции положения на месте работы. Подтвержденные факты приведут к направлению предписания с требованием немедленно восстановить права и выплатить положенные средства.

При временном приостановлении работы не помешает самостоятельно обратиться в судебные органы.

Нужно прояснить сложившуюся ситуацию:

- Если начисление все же было произведено и нет спорных моментов, касающихся суммы, сотрудник сможет в упрощенном порядке получить исполнительный лист. Задолженность будет быстро погашена.

- Частичная выплата бывает связана с алиментами, излишним авансом или командировочными. Удержание не должно превышать половины дохода, иначе оно будет признано незаконным.

- Исковый документ составляется примерно по такой же схеме, как жалоба в инспекцию. Дается исчерпывающая информация об обстоятельствах дела с указанием фамилий, должностей, размеров и сроков.

Рассмотрение может затянуться, но шансы выиграть дело и отстоять свою правоту выросли после принятия изменений в законодательные акты. Сегодня четко указан срок для начисления и выдачи положенных сумм.

Срок давности для подачи иска на организацию

Работодатель должен уяснить, что сотрудник обязан получать средства через каждые полмесяца.

В исковом обращении следует прописывать не только точную сумму оклада и надбавок. Не помешает сразу посчитать положенную компенсацию. Каждый просроченный день будет стоить 1/150 от ставки, утвержденной Центробанком.

Увеличение срока давности было сделано не случайно. Прежние три месяца давали предпринимателям поле для маневра и задолженность только продолжала расти.

Теперь установлен годовой срок для подачи заявления, чтобы отстоять свои права и привлечь работодателя не только к административной, но и уголовной ответственности.

Возникновение задолженности может привести как к приостановлению работы, так обращению в инспекцию по труду, полицию, прокуратуру, следственный комитет с целью проверки и принятия мер. Нередко это дает положительный результат и удается решить проблему без обращения в судебные инстанции.

Источник: http://buhuchetpro.ru/shtraf-za-nevyplatu-zarabotnoj-platy/

За что, при каких условиях и как могут наказать бухгалтера

В небольших организациях бухгалтер отвечает за все отношения с государством: ведет бухгалтерский и налоговый учет, сдает отчетность, формирует платежки по налогам и отправляет их в банк, рассчитывает страховые взносы.

Кроме того, бухгалтер выполняет обязанности кадровика, получает лицензии, следит за состоянием расчетов с контрагентами… Вероятность допустить ошибку при таких обширных обязанностях весьма велика.

Поэтому нередко бухгалтеры опасаются, что за какую-нибудь ошибку руководитель или государство привлечет их к ответственности, что может вылиться в увольнение, в необходимость возмещать ущерб или платить штраф. Давайте разберемся, в каких ситуациях бухгалтеру действительно стоит опасаться ответственности.

Для начала напомним, что отношения работодателя и бухгалтера регулируются трудовым законодательством. Поэтому обязанности бухгалтера (как и других работников) определяются, в первую очередь, трудовым договором и конкретизируются в должностной инструкции.

Сама должность бухгалтера ещё не подразумевает выполнения «по умолчанию» всего, что связано, например, с денежными потоками. В связи с этим рекомендуем перечитать трудовой договор и свою должностную инструкцию.

От содержания этих документов напрямую зависят риски привлечения к различным видам ответственности.

Дисциплинарная ответственность

Работодатель может привлечь бухгалтера к дисциплинарной ответственности. Этот вид ответственности предусмотрен трудовым законодательством и наступает в связи с виновным неисполнением или ненадлежащим исполнением трудовых обязанностей. Существует три вида дисциплинарных взысканий, а именно (ст. 192 ТК РФ):

увольнение.

Повторимся, что применить дисциплинарные взыскания к бухгалтеру можно лишь в случае, если им не были исполнены обязанности, прописанные в трудовом договоре. Так, нельзя объявить замечание за несвоевременное перечисление денежных средств контрагенту, если согласно трудовому договору и должностной инструкции бухгалтер за это не отвечает.

Помимо этого, по трудовому законодательству работодатель вправе уволить главного бухгалтера за принятие необоснованного решения повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ).

Однако если в трудовом договоре не прописано, что главбух вправе принимать такие решения, то и уволить его за их принятие, по логике, нельзя. Однако, даже несмотря на это, безопаснее будет получать указания с визой директора. Подпись руководителя подтвердит, что решение принималось именно директором, а не лично бухгалтером.

При исполнении устных поручений таких гарантий, к сожалению, нет.

Материальная ответственность

С любого работника (в том числе, и с главбуха) работодатель может взыскать материальный ущерб в сумме, которая не превышает среднемесячного заработка (ст. 238, 241 ТК РФ).

Однако для этого трудовым договором с главным бухгалтером может быть предусмотрена материальная ответственность в полном размере ущерба (п. 8 ст. 243 ТК РФ).

Но если в трудовом договоре про это ничего не сказано, то взыскивать ущерб в полном объеме работодатель не вправе (п. 10 Постановление Пленума Верховного Суда РФ от 16.11.2006 № 52).

Приведем пример «из жизни». По должностной инструкции бухгалтер отвечал за своевременное представление в ПФР персонифицированной отчетности. За опоздание компанию оштрафовали на 30 175 рублей.

Организация штраф заплатила, но позднее ущерб взыскала с бухгалтера, поскольку трудовым договором была предусмотрена полная материальная ответственность главбуха (кассационное определение Костромского областного суда от 12.09.2011 № 33-1423).

Итак, про материальную ответственность желательно помнить следующее:

- полная материальная ответственность возможна лишь для главного бухгалтера. Если условие о полной материальной ответственности содержится в трудовом договоре с обычным бухгалтером (не главным), то такое условие, по сути, является недействительным;

- работодатель вправе обратиться в суд с требованием о возмещении ущерба в течение одного года со дня обнаружения причиненного ущерба (ст. 392 ТК РФ);

- сами по себе ошибки бухгалтера не влекут уменьшения имущества работодателя (определение Московского городского суда от 08.11.10 № 33-34644).

Административная ответственность бухгалтера

В случае неисполнения или ненадлежащего исполнения служебных обязанностей бухгалтер или руководитель могут привлекаться к административной ответственности (как должностные лица). Для этого должна быть установлена их вина и соблюдены сроки давности. На практике бухгалтер может попасть под действие некоторых статей КоАП РФ, например:

|

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ). |

Штраф от 2 000 до 3 000 рублей. |

|

Нарушение сроков представления налоговой декларации в налоговую инспекцию или расчета по начисленным и уплаченным взносам во внебюджетный фонд (ст. 15.5 КоАП РФ, ч. 2 ст. 15.33 КоАП РФ). |

Предупреждение или штраф от 300 до 500 рублей. |

|

Непредставление сведений или документов в налоговую инспекцию или внебюджетный фонд (ч. 1 ст. 15.6, ч. 3, 4 ст. 15.33 КоАП РФ). |

Штраф от 300 до 500 рублей. |

|

Штраф от 4 000 до 5 000 рублей. |

Обратите внимание: бухгалтера нельзя привлечь к административной ответственности, например, за нарушение сроков представления декларации, если согласно кадровым документам он не отвечает за соблюдение таких сроков.

Уголовная ответственность: бухгалтер рискует стать соучастником

Что касается уголовной ответственности, то она предусмотрена, в частности, за уклонение от уплаты налогов с организации (ст. 199 УК РФ). За такое преступление к ответственности может быть привлечен и бухгалтер.

Однако потребуется доказать, что он действовал умышленно, и включал в декларацию заведомо ложные сведения с целью уклонения от налогообложения (пункты 7, 8 постановления Пленума ВС РФ от 28.12.06 № 64).

Также предусмотрена уголовная ответственность и за неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов (ст. 199.1 УК РФ).

Чтобы уклонение от уплаты налогов было признано преступлением, уклонение должно быть совершено в крупном размере. Это означает, что сумма неуплаченных налогов должна либо превышать 6 миллионов рублей без каких-либо дополнительных условий.

Либо сумма неуплаченных налогов должна превысить 2 миллиона рублей в пределах трех лет подряд, при условии, что доля неуплаченных налогов превысила 10% от сумм, подлежащих уплате.

То есть если в бюджет полагается уплатить 19 миллионов рублей, а директор с бухгалтером умышленно задекларировали и заплатили на 2 миллиона рублей меньше, они совершили преступление (10% от 19 млн руб. = 1,9 млн руб.; 2 млн руб. > 1,9 млн руб.).

Комментируя вопрос об уголовной ответственности бухгалтера, хочется отметить то, что обычно обходится вниманием, то есть вопрос соучастия бухгалтера. Зачастую бухгалтеры пребывают в уверенности, что их невозможно привлечь к уголовной ответственности, поскольку отчетность подписана директором, и за ее содержание отвечает только директор. Однако это не так.

Обычно директор дает указания о том, какой должна быть сумма налогов, подлежащая уплате, а все расчеты и документы, необходимые для занижения налоговой базы, готовит бухгалтер. В этой ситуации бухгалтер с позиций уголовного законодательства является соучастником преступления, а именно — пособником.

Ведь бухгалтер, выполняя незаконные указания директора по занижению суммы налогов, делает ровно то, что подпадет под определение пособничества: «Пособником признается лицо, содействовавшее совершению преступления советами, указаниями, предоставлением информации, … устранением препятствий, а также лицо, заранее обещавшее скрыть … следы преступления…» (ст. 33 УК РФ).

Причем, совместные действия директора и бухгалтера (один приказал занизить налоги, второй исполнил) могут быть расценены как совершение преступления, предусмотренного статьей 199 УК РФ, «группой лиц по предварительному сговору», что позволяет квалифицировать содеянное по части 2 статьи 199 УК РФ.

А это означает, что совершенное преступление будет относиться к категории тяжких, поскольку максимальный срок лишения свободы за такое преступление составляет 6 лет (ст. 15 УК РФ). В случае с тяжким преступлением уголовная ответственность наступает даже за приготовление к такому преступлению (ч. 1 ст. 30 УК РФ).

Как приготовление к преступлению, можно квалифицировать, например, покупку фальшивых чеков для списания расходов или изготовление фальшивых документов с помощью печатей фирм-однодневок. Причем, будет неважно, успели директор и бухгалтер использовать фальшивые чеки или документы однодневок для совершения преступления или нет.

Если их деятельность была прервана по независящим от них обстоятельствам (полиция пришла с обыском и изъяла фальшивые чеки и печати однодневок), а соучастники с помощью фальшивых документов готовились совершить преступление, оба будут привлечены к уголовной ответственности (более подробно см.

обсуждение «Могут ли привлечь к уголовной ответственности бухгалтера, который официально не трудоустроен?»).

Распределение обязанностей внутри компании

Зачастую руководство компании желает возложить на бухгалтера максимальный объем обязанностей. Однако при решении вопроса о распределении обязанностей предлагаем обращать внимание, в частности, на следующее:

- по общему правилу, руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»);

- в небольших организациях в обязанности бухгалтера входит не только ведение учета, но и формирование учетной политики, составление отчетности, составление кадровых документов. Однако возложить все эти обязанности на бухгалтера можно только трудовым договором. Отдельный приказ или распоряжение для этого не подходит.

- работодатель не вправе в одностороннем порядке изменять условия трудового договора (например, дополнять его новыми обязанностями);

- за организацию хранения бухгалтерской документации, в общем случае, отвечает не бухгалтер, а руководитель (ч. 1 ст. 7, ч. 3 ст. 29 Закона № 402-ФЗ).

Источник: https://www.buhonline.ru/pub/beginner/2014/10/9149