Правило 5 процентов с 2018

Сделки, попадающие и не попадающие под уплату НДС, в бухгалтерском учете ведутся отдельно. Применительно к ним введено понятие раздельного учета по правилу 5 процентов. Оно подразумевает ранжирование операций для целей правильного расчета налога к уплате. В чем суть правила и как оно применяется на практике – об этом ниже.

Суть раздельного учета по НДС

Сложность расчета налога на добавленную стоимость связана как с определением суммы, уплачиваемой в бюджет, так и с возмещаемой.

Статьями НК РФ раздельный учет не предусмотрен – на этом понятии в нормативе внимание не акцентируется.

Это дает право налогоплательщикам самостоятельно определять порядок, разграничивающий учет облагаемых и необлагаемых налогом сделок. Он закрепляется учетной политикой предприятия.

Его суть заключается в обособлении входного НДС по попадающим и не попадающим под него операциям.

- Облагаемые. Весь входящий НДС по таким операциям попадает под вычет. То есть, счета на реализацию, в которых организация вправе выделить налог, учитываются при формировании суммы к вычету.

- Необлагаемые. Уплаченный при покупке НДС по таким сделкам включается в стоимость приобретенной продукции или оказываемых услуг. Эти затраты принимаются к учету по полной стоимости, включая уплаченный налог.

- Оба вида операций. Вводится раздельный учет с распределением НДС и применением правила 5%.

Разграничивать операции по НДС позволяет открытие специальных субсчетов.

В чем заключается правило «5%»?

Соблюдение нижеследующего правила позволяет принять к вычету весь входной НДС без распределения между попадающими и не попадающими под него операциями.

Суммарные расходы на производство и продажу продукции, не попадающую под НДС, составляют не более 5% от всего объема затрат компании.

Это и есть правило 5-ти процентов. Условия его использования следующие.

- Затраты, относящиеся одновременно к обоим видам операций.

- Обязательно разделение учета.

Соответствие вышеуказанным правилам дает право на прием всего входящего НДС к вычету без распределения. Получить вычет с приобретений, изначально сделанных для последующих не попадающих под НДС операций, нельзя даже при соблюдении вышеупомянутых условий. Такие затраты сразу относятся на себестоимость реализуемой продукции или услуг.

Как определяется лимит в 5%?

Определить, можно или нет воспользоваться льготным правилом, поможет следующая формула:

Пример расчета по правилу 5%

ООО «ТТТ» ведет смешанные операции – попадающие и не попадающие под НДС. Суммарные расходы II-го квартала составили:

- по облагаемым операциям — 10 млн. руб.;

- не облагаемым – 550 тыс. руб.

- общехозяйственные – 1,6 млн. руб.

Выручка:

- Облагаемые операции – 11 млн. руб.;

- Необлагаемые — 780 тыс. руб.

В соответствии с положением об учетной политике сумма общехозяйственных расходов распределяется соответственно выручке по каждому виду сделок (с и без НДС).

На долю не облагаемых сделок пришлось 1,06 млн. руб. общехозяйственных расходов:

1,6 млн. х (780 тыс.: (11 млн. + 780 тыс.) = 1,06 млн. руб.

Доля расходов по сделкам без НДС = 0,14

(550 тыс. + 1,06 млн.) : (10 млн. + 550 тыс. +1,6 млн.) = 1 610 000 : 12 150 000 = 0,14

Поскольку результат гораздо меньше 5%-ного порога, то принять к вычету можно весь входной НДС.

Раздельный учет входного НДС

Безвозмездная передача имущества

Факт безвозмездной передачи имущества признается реализационной сделкой – происходит смена собственника. Это является основанием для начисления НДС, что делается по общим правилам. Обычные безвозмездные сделки не требуют раздельного ведения учета.

Но есть исключения, требующие раздельного учета и начисления налога:

- безвозмездная помощь в соответствии с положениями ФЗ-95 от 04.05.1999г.;

- предоставление маркетинговой продукции (промо-материалов) себестоимостью до 100 руб. за шт.

Экспортные операции

Необходимость раздельного учета определяется характером экспортируемой продукции.

- Сырьевая. Обязателен раздельный учет.

- Несырьевая. Начисление налога по общим правилам.

Для сырьевого ассортимента правило раздельного учета действует как в отношении экспорта, так и внутренних сделок. Налог по таким сделкам ставится к вычету на дату экспортной операции.

НДС = 0

Нулевая ставка НДС является основанием для раздельного ведения учета. Это продиктовано совмещением видов деятельности со стандартной и льготной ставкой налога на добавленную стоимость.

- Налог по стандартной ставке 18%. Ставится к вычету на дату постановки активов на учет.

- По ставке 0%. На вычет подаются документы по итогам квартала – на его последний день.

Налог, поставленный на вычет раньше вышеуказанных сроков, необходимо восстанавливать через специальную процедуру путем направления заявления в ФНС.

Источник: https://buhnk.ru/nds/pravilo-5-protsentov/

Раздельный учет НДС — что это такое и когда внедрять?

Раздельный учет НДС в обязательном порядке ведут предприятия, сочетающие операции, подлежащие налогообложению с льготами. Разделять «входной» налог между видами финансово-хозяйственной деятельности должны и организации, совмещающие ЕНВД с общей системой.

Раздельный учет: правила ведения и особенности

Методика применяется налогоплательщиком тогда, когда он в процессе своей деятельности совместно с операциями, облагающимися налогом, осуществляет действия, на которые вычеты не предусмотрены.

https://www.youtube.com/watch?v=IC7ThmPtDug

Принципы ведения отдельного учета по налогу на ДС.

| 1 | Один вид финансово-хозяйственной деятельности. | При приобретении услуг, продукции, которые полностью задействуются в процессе, облагаемом налогом, затруднений у налогоплательщиков с отражением их в бухгалтерском учете не появляется. Ведь исчисленный поставщиком налог покупатель принимает полностью к вычету на основании ст. 170 НК РФ п. 4 и ст. 172 п. 1.Если купленная продукция будет применяться в деятельности, по которой предусмотрен льготный режим налогообложения, то НДС полностью направляется на повышение их стоимости. |

| 2 | Отдельные виды хозяйственно-финансовой деятельности. | Когда купленные товары, ОС, нематериальные активы, услуги, имущественные права либо различные работы будут применяться как в льготном, так и в налогооблагаемом процессе, разделение ДНС при отдельном учете будет особенным. Тогда часть исчисленной поставщиком суммы налога может использоваться в качестве вычета, а вторая половина – направлена на повышение стоимости приобретенных товаров.Чтобы высчитать, какая часть НДС будет считаться вычетом, а какая отнесена на увеличение основной стоимости, потребуется рассчитать пропорцию (ст. 170 п.4 абз. 4)* |

*Налогоплательщик вносит отметку в книгу затрат о поступившем счете-фактуре только в той части, которая будет направлена на положенный вычет.

Когда требуется вести раздельный учет по налогу на ДС?

По операциям, подлежащим налогообложению необходимо внести НДС в казну государства (НК РФ с. 146). С другого вида деятельности, освобожденного от налога, НДС выделять не требуется (ст. 149). То есть нужно определить ту прибыль, на которую предусмотрена льгота. Но при этом, надо выделить «входной» НДС, приходящийся на операции подобного рода, который к вычету не принимается.

По деятельности, освобожденной от налогов, во «входной» обязательный НДС входит стоимость купленных товаров. При отсутствии ведения раздельного учета, во время проверки инспекторами ФНС будет восстановлен «входной» обязательный НДС по товарам, приобретенным для применения в необлагаемых и облагаемых операциях. А также и по общехозяйственным затратам.

То есть, образуется недоимка по налогу, на который сотрудники налоговой службы могут наложить штрафные санкции и начислить пени. Помимо этого восстановленные вычеты предприятие не сможет внести в затраты, учитываемые при определении налога на полученные доходы (НК РФ ст. 170 п.4 абзац 6).

Читайте также! Рассчитать декретный отпуск — правила расчетов

Когда отельный учет вести не требуется?

Соблюдать подобное правило не требуется тогда, когда за отчетный квартал величина затрат на покупку, производство или/и продажу продукции (имущественных прав, различных услуг, работ), освобожденных от налогообложения, не превышает 5-ти процентов общих затрат на покупку, производство или/и продажу работ (различных услуг, товаров и других имущественных прав). Тогда «входной» налог, предъявляемый официальными поставщиками в данном отчетном квартале, допустимо принять в качестве вычета (НК ст.170 п. 4 абзац 7).

Стоит взять на заметку! Порядок расчета общих затрат в целях налогообложения законодательством РФ не предусмотрено, поэтому предприятие может рассчитать совокупные затраты по сведениям бухгалтерского учета.

К примеру, учитывать все расходы (косвенные, прямые, общехозяйственные, общепроизводственные и другие), связанные с осуществлением деятельности, освобожденной от налога.

Определенных способов осуществления отдельного учета не предусмотрено (НК РФ гл. 21). Поэтому может использовать различный порядок, дающий возможность отделить льготные операции от основной деятельности, подлежащей налогообложению.

Освобожденные от НДС и облагаемые налогом операции следует вести на различных субсчетах, открытых с основным счетам бухгалтерского учета. Предпочтительный порядок исчисления налога, подлежащего к уплате, должен быть закреплен в учетной политике предприятия.

Если организация фактически применяет особую методику исчисления налога, но в учетной политике это не отражено, тогда есть возможность полностью оспорить возможный отказ уполномоченных органов на предоставление вычета в судебных инстанциях. В данном случае нужно представить необходимые доказательства, что подобное разграничение по НДС имеет место.

Стоит отметить! Но известны случаи и отрицательной судебной практики для плательщиков налогов, которым не удалось доказать, что раздельное исчисление ведется.

Правило «5-ти %»: особенности

При наличии как необлагаемой налогом на ДС экспортной деятельности, так и других облагаемых данным типом налога операций нужно осуществлять раздельное исчисление по НДС.

Основная цель при этом – разделение «входного» обязательного налога для принятия его к законному вычету.

Экспортерам также требуется вести отдельное исчисление налога на ДС по деятельности, по который предусмотрена льгота. Но имеют ли они право на использование 5-ти процентного порога при вычислении соотношения разделения расходов, как при продаже, так и при других операциях за пределами Российской Федерации? Чиновники, отвечают на это однозначно, что нет.

Простые примеры раздельного учета налога

Расчет всех показателей следует отразить в бухгалтерской справке. Как определить сумму налога к вычету по общим финансово-хозяйственным затратам.

Пример

Основная деятельность ООО «Стрела» – реализация товаров в розницу. Помимо этого, предприятие иногда продает продукцию «оптовикам». По реализации товаров в розницу компания уплачивает ЕНВД, по оптовым поставкам она использует основой режим налогообложения.

Расчет:

- Во втором квартале доходы от продажи продукции в розницу составили 12 000 000 рублей, оптом – 3 540 000 (в т.ч. налог – 540 000 рублей).

- Каждый месяц предприятие вносит арендную плату и платит за коммунальные услуги 177 000 рублей, плюс налог на ДС – 27 000 рублей.

- В конце июня главный бухгалтер определили долю полученной выручки от продажи продукции, подлежащей налогообложению: 3 000 000 рублей (12 000 000 плюс 3 000 000) * 100% = 20%.

- Исчисленная сумма налога на ДС и расходы, направленные на оплату обязательных коммунальных платежей, которая принимается к вычету каждый месяц, равна следующей величине: 27 тысяч рублей х 20% = 5 400 рублей.

Сумма основного платежа, который можно на законных основаниях отнести на затраты, составила: 27 тысяч рублей – 5 400 рублей = 21 600 рублей.

То есть данная сумма не подлежит налогообложению, поэтому предприятие согласно законодательству РФ не подлежит уплате.

Немного в заключении

Обязанность осуществления отдельного исчисления, предъявляемого всеми поставщиками НДС, появляется тогда, когда плательщик налогов производит и необлагаемую и облагаемую данным видом налога хозяйственно-финансовую деятельность. Принципы, условия осуществления подобного учета отражены в НК РФ ст. 170 п. 4.1 и 4.

Если компании покупает различные материалы, услуги либо товары, которые за тем будет применяться для обоих типов коммерческой деятельности, то, прежде всего, стоит рассчитать пропорцию, на основании которой будет распределяться «входной» НДС.

Но при этом часть налога будет использована в форме вычета при учете определенных операций, подлежащих налогообложению, а остальная часть – пойдет на повышение стоимости существующих активов, которые были задействованы при ведении деятельности, не облагаемых НДС.

Источник: http://vesbiz.ru/buxuchet/razdelnyj-uchet-nds.html

Раздельный учет НДС в 2018 году — что это такое, с примерами, при наличии необлагаемых операций, учетная политика, при экспорте

Как ведется раздельный учет НДС в 2018 году подробно изложено в нормах российского законодательства.

В случае игнорирования установленных правил есть вероятность возникновения различного недопонимания.

Достаточно непросто вести раздельный учет. Во многом это связано с тем, что он обладает льготами, а также освобождения от налогообложения операций.

Как следствие, это вызывает много вопросов у бухгалтеров, из-за чего возникает необходимость рассмотреть этот вопрос подробней.

Основные моменты

Прежде чем приступить к вопросу подробного изучения всех ключевых особенностей, изначально рекомендуется узнать, что именно подразумевается под раздельным учетом и какие правила его учета установлены.

Благодаря этому можно исключить вероятность возникновения различного недопонимания.

Что это такое

В том случае, если деятельность компании направлена на реализацию товаров как на территории России, так и при передаче на экспорт за границу, невозможно не обойтись без ведения раздельного учета НДС при наличии операций необлагаемых НДС.

Согласно с нормами ФНС России, применение налогоплательщика многочисленных ставок на реализацию товаров, исполнения работ, предоставления каких-либо услуг в обязательном порядке сопровождается отдельным определением налоговой базы по каждому типу занятости, что подлежит обложению НДС.

Нужно помнить, что допускается возможность вести раздельный учет как при ОСНО, так и ЕНВД.

Следует обращать внимание на то, что раздельный учёт НДС станет обязательным с 2018 года согласно внесенным поправкам в ст. 170 НК РФ.

Основная суть раздельного учета заключается в выделении одной части из суммарного размера подоходного налога, которая относится к налогооблагаемой операции.

При этом все иное будет взято во внимание в себестоимости работ и услуг и станет относиться к затратам.

Поэтому наиболее ключевым аспектом считается верное распределение всего товара, при котором прибыль и затраты установлены разновидностями деятельности.

Действие учетной политики

Имеющиеся особенности можно разделить на несколько подвидов:

| В одном виде предпринимательской деятельности | В случае приобретения продукции либо же услуг, которые в полной мере применяется в облагаемой налоговой деятельности, сложностей у непосредственного налогоплательщика с указанием их в имеющемся налоговом учете не формируется. В частности, предоставленный поставщиком к соответствующему вычету подоходного налога приобретатель в полном объеме вправе принять к вычету согласно статье 170 Налогового Кодекса России.В случае если приобретаемая продукция будет в полной мере соответствовать в освобожденном от обязательного налогообложения рода занятости, то НДС относиться к повышению себестоимости. Не имеет значения при экспорте либо при стандартной занятости |

| В нескольких разновидностях предпринимательской деятельности | В ситуациях, при которых приобретаемая продукция, ОС (основные средства), услуги, в том числе и нематериальные активы, работы либо же имущественные права станут применяться как в качестве налогооблагаемой, так и в освобожденной от подоходного налога занятости, то процесс распределения будет особым. В таком случае часть предоставленного налога может быть применен в качестве вычета, а оставшаяся — с целью повышения цены покупки.Для возможности определения, какой именно размер налога будет задействован в качестве вычета, а какая именно будет направлена на повышение стоимости, следует высчитывать пропорцию |

Помимо этого необходимо обращать внимание на то, что во втором случае возникает также необходимость внести соответствующую запись о зачисленном счете-фактуре в специально разработанной книге только в части, которая будет использована при вычете.

Действующие нормативы

Основным нормативно-правовым документом по праву считается Налоговый Кодекс РФ. Именно на него нужно ссылаться для исключения вероятности допущения многочисленных ошибок и недоразумений.

Рекомендуется ознакомиться со статьей 170 НК РФ, поскольку именно в ней подробно изложены все ключевые аспекты в рассматриваемом вопросе.

Как вести раздельный учет по НДС в 2018 году

Процедура ведения раздельного учета несет под собой многочисленные особенности, о которых крайне важно знать, чтобы исключить вероятность возникновения различного недопонимания. По этой причине целесообразно рассмотреть их подробней.

Какая используется методика в организации

Если поднимать вопрос по способам использования, то их не предусмотрено налоговым законодательством.

Освобожденные от подоходного налога и подвержены налогообложению операции крайне важно вести на разных субсчетах, которые являются открытыми с основными счетами бухгалтерского учета.

Рекомендуемые правила расчета налогов, которые подлежат к начислению, должны быть в обязательном порядке закреплены в учетной политики компании.

Расчет пропорции

Изначально необходимо обращать внимание на то, что под пропорцией подразумевается определение той части входящего подоходного налога, которая припадает на:

- облагаемые;

- и не облагаемые операции.

Необходимость в проведении расчетов возникает с целью определения той части НДС, причем в процентном соотношении, которая будет представлена к вычету.

Затраты необходимо в обязательном порядке скомпоновать:

- на расходы предпринимательской деятельности, которые подвержены налогообложению НДС;

- на затраты по необлагаемым налогам операциям;

- по иным расходам, которые достаточно сложно отнести гарантировано к первой либо второй категории.

С целью расчета пропорции подоходного налога по облагаемым операциям, нужно использовать формулу:

| Чвыр. | Часть прибыли (имеется в виду выручки) от тех разновидностей операций, которые подвержены налогообложению за конкретный отчетный период |

| Добл.нал. | Часть прибыли от облагаемого соответствующим налогом различных операций по продаже, без учета НДС |

| Изат.нал.обл. | Иные затраты по различным налогооблагаемым операциям без учета подоходного налога |

| Свыр.нал. | Суммарная прибыль от реализации без подоходного налога |

| Изат.нал. | Иные виды доходов без подоходного налога по всем без исключения операциям |

Все без исключения значения должны быть взяты во внимание без подоходного налога для того, чтобы себестоимость необлагаемых операций была сопоставима непосредственно с льготными.

Необходимо помнить о том, что конкретным учетным периодом по подоходному налогу принято считать квартал, и, соответственно, производить расчеты нужно поквартально.

С целью проведения расчетов части необлагаемого подоходного налога операций, используется аналогичный принцип пропорции, только следует рассчитать соотношения прибыли от необлагаемого НДС операций с суммарным размером за отчетный учетный период.

Третью категории, которая именуется как смешанная, вовсе не обязательно распределять с целью раздельного учета. Оптимальным вариантом станет отнести их к первой либо второй категории.

Предоставление заемов, а также реализация ценных бумаг и иных подобных операций относятся к облагаемым подоходным налогам.

При этом ключевым аспектом в определении пропорции для подобных операций принято считать значение размеров прибыли, на что оказывает воздействие нормы Федерального закона № 420 от декабря 2013 года.

В частности, нормами указанного федерального законодательства предусмотрено, что считать прибыль по таким видам операциям исчисляется таким образом:

| Опер. | Исчисляемый размер подоходного налога |

| Сц.б | Установленная стоимость продаж ценных бумаг в соответствии с нормами статьи 270 Налогового Кодекса России |

| З.п.б | Затраты на покупку либо реализацию подобных бумаг |

В том случае, если после расчетов показатель будет приравниваться к 0 (имеется на лицо убыток), то доход во внимание не берется.

Документы, подтверждающие операции

Согласно нормам российского законодательства налогоплательщики имеют юридическое право подтвердить факт ведения раздельного учета такими документами, как:

- счетами-фактурами, а также копиями Книги продаж и покупок;

- соответствующими журналами учета полученных компанией и выставленных счетов-фактур;

- первичной документацией, среди которой — платежные поручения относительно внесения оплаты налогов, справками-расчетами, актами и так далее;

- оборотно-сальдовыми ведомостями и сформированными пояснительными записками по вопросу ведения раздельного учета подоходного налога по общехозяйственным операциям;

- копией Книги учета и доходов, а также затрат и хозяйственных операций частных предпринимателей;

- картой бухучета и соответствующим журналом проводок по счету 19;

- регистрами бухучета;

- изначальной и уточненной сформированной декларации по подоходному налогу.

Как видно, немалое число документов способно подтвердить использование раздельного учета.

Правило 5 процентов

В случае наличия как необлагаемой налогом на добавленную стоимость экспортной занятости, так и иных облагаемых таким видом налога операций, возникает острая необходимость в раздельном исчислении по НДС.

В свою очередь экспортерам нужно будет ввести отдельный расчет подоходного налога по занятости, которая предусматривает использование льготы.

Видео: раздельный учет НДС

При этом они не оставляют за собой право использовать 5% порог при расчете соотношения разделения затрат, причем как при реализации, так и при иных операциях за территорией России.

Расчеты с примерами

Рассмотрим порядок расчета на конкретном примере. Итак, компания занимается производством детской обуви, в том числе производит ортопедические ботинки, продажа которых является основанием для освобождения от налогообложения.

При этом за отчетный календарный квартал прямые производственные затраты компании составили порядка 9 миллионов рублей, причем из них 600 тысяч на ботинки и 200 тысяч на ортопедическую специальную медицинскую обувь.

Помимо этого, были понесены:

| Общехозяйственные затраты | Порядка 4 миллионов рублей |

| Общепроизводственные | 3 миллионов рублей |

Далее возникает необходимость произвести расчет соотношения затрат для возможность установить, действительно ли попадает данная ситуация под правила 5% либо же нет:

По причине того, что пороговое значение является меньшим 5%, то сотрудники бухгалтерии оставляют за собой право не вести раздельный учет по входному подоходному налогу, тем самым предъявив к вычету весь суммарный размер НДСа, который ранее был выставлен поставщиками.

Одновременно с этим, в соответствующей налоговой декларации возникает необходимость указать прямую себестоимость товара с определенными налоговыми льготами — 200 тысяч рублей.

Напоследок хотелось бы сказать — раздельный учет требует к себе знания огромного числа особенностей, игнорирование которых может повлечь за собой серьезные последствия и конфликты с налоговым органом.

В случае возникновения каких-либо сложностей, рекомендуется обращаться за помощью к квалифицированным специалистам, готовым оказать профессиональную помощь.

Источник: http://jurist-protect.ru/razdelnyj-uchet-nds/

Изменения НК РФ, вступившие в силу с 1 января 2018 года

В конце осени 2017 года Государственной Думой Российской Федерации были приняты многочисленные и местами существенные поправки в Налоговый кодекс Российской Федерации. В данной статье рассмотрим те новшества, которые вступили в силу с 1 января 2018 года и касаются бизнеса.

НДС

Субъект национальной платёжной системы, осуществляющий перевод денежных средств за услуги в электронной форме, посредником не является

С 1 января 2018 года при оказании иностранными организациями услуг в электронной форме организации, являющиеся субъектами национальной платёжной системы, а также операторы связи, указанные в Федеральном законе «О национальной платёжной системе», посредниками не являются и, следовательно, не признаются налоговыми агентами[1].

Операции по реализации лома и отходов чёрных и цветных металлов стали облагаемыми, но налог за продавца заплатит покупатель

В пункте 2 статьи 149 НК РФ упразднён подпункт 25: из перечня необлагаемых операций изъята реализация лома и отходов чёрных и цветных металлов.

Одновременно статья 161 НК РФ дополнена пунктом 8, который возлагает обязанность по удержанию и уплате налога с этих операций (а также с продажи сырых шкур животных и вторичного алюминия и его сплавов) не на продавца, а на покупателя ‒ налогового агента.

По новым правилам продавец при реализации металлолома НДС не исчисляет. Налоговая база определяется налоговым агентом, которым является организация ‒ покупатель металлолома, исходя из стоимости реализуемого лома, установленной договором (с учётом налога). Налоговый агент обязан исчислить расчётным методом и уплатить в бюджет соответствующую сумму НДС[2].

Продавец металлолома составляет счёт-фактуру без учёта суммы НДС. В этом счёте-фактуре делается надпись или ставится штамп «НДС исчисляется налоговым агентом»[3].

Если продавец металлолома освобождён от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, или является лицом, не являющимся налогоплательщиком, то в договоре, первичном учётном документе, он должен сделать соответствующую запись или проставить отметку «Без налога (НДС)».

В случае установления факта недостоверного проставления налогоплательщиком ‒ продавцом металлолома в договоре, первичном учётном документе, отметки «Без налога (НДС)» обязанность по исчислению и уплате налога возлагается на такого налогоплательщика ‒ продавца товаров.

Раздельный учёт при использовании правила 5% вести обязательно

В п. 4 ст. 170 НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ внесены уточнения:

Источник: https://www.4dk.ru/news/d/20180118172109-izmeneniya-nk-rf-vstupivshie-v-silu-s-1-yanvarya-2018-goda

Раздельный учет НДС: правило 5 процентов по НДС и пример расчета

Такое ведение документального фиксирования деятельности, как раздельный учет НДС, требуется для максимального точного определения общей доли вхождения «входного» НДС, который принимается к вычету. Данные процедуры должны быть проведены исключительно профессионалами, так как возможные ошибки могут привести к тому, что налоговики снимут все вычеты и приплюсуют налог.

Особенности ведения раздельного учета

Практически часто коммерческие предприятия работают с продукцией облагаемой и не облагаемой НДС. Определить суммы по данным операциям будет не так просто.

Раздельный учет НДС стоит вести строго по исходящему НДС, то есть цене отгруженной продукции, облагаемой и освобожденной от налога. Также важно принимать во внимание входной НДС, который уже включен в стоимость единиц услуг или товаров, приобретенных для проведения операций, облагаемых и полностью освобожденных от налога.

По торговым операциям, которые освобождены от налога, а также входной НДС, в обязательном порядке включаются в стоимость всех реализуемых товаров, имущественных прав и услуг.

Особой методики по ведению раздельного учета НДС не установлено. Можно использовать какой угодно порядок, который позволит эффективно разграничить все освобожденные и облагаемые от налога операции.

Учет подобных операций нужно вести на разных субсчетах, которые открыты к счетам стандартного бухгалтерского учета.

Порядок ведения документов, выбранный по параметрам и особенностям производимой деятельности, должен быть закреплен в общей учетной политике организации.

Получите 267 видеоуроков по 1С бесплатно:

Если не вести грамотный раздельный учет, сотрудники налоговой инспекции быстро восстановят весь входной НДС по таким единицам, которые были приобретены для применения в необлагаемых и облагаемых операциях. Это автоматически приведет к недостачам в НДС, а на них налоговая обычно начисляет штрафы и пени.

Правило 5 процентов по НДС: пример расчета

Освобождение от ведения раздельного учета допустимо только в ситуации, если за квартал общая доля расходов на производство и приобретение товаров, не превысила 5% от всех совокупных расходов, направленных на производство или реализацию товаров. В данной ситуации входной НДС, который предъявляется поставщиками в том или ином квартале, может быть принят к вычету.

Расчет осуществляется так:

Соотношение между расходами окажется равным 4,6% (600 000 руб.: (10 000 000 руб. +3 000 000 руб.) × 100%). Данная сумма меньше 5%, соответственно предприятие имеет полное право вести раздельный учет «входного» НДС и принять к вычету весь свой входной НДС за следующий отчетный период.

Раздельный учет при экспорте

Здесь без раздельного учета не обойтись. Сырье, используемое в процессе проведения экспортных операций, то есть их сумма, представляется в налоговую в отдельно составленной декларации с нулевой ставкой.

Не существует законом установленной методики по определению входного НДС экспортируемых товаров. Она выбирается самостоятельно и в обязательном порядке закрепляется в приказах, касающихся учетной политики.

Если компания не знала, будет ли заниматься отправкой продукции на экспорт, и приняла стандартный входной НДС на общих основаниях, то уплаченный налог можно восстановить. Для этого потребуется подать уточненный бланк декларации и уплатить сумму налога.

Налоговая политика раздельного учета при наличии операций не облагаемых налогом

В обязательном порядке учитываются основания, при которых совершаются такие операции, которые не облагаются налогом. Это могут быть такие моменты, как:

- Все льготные режимы, связанные с налогообложением;

- Право на освобождение от оплаты НДС на основании недостаточной выручки;

- Присутствие операций по налогообложению, где не предусмотрена статья 149 НК РФ;

- Реализация товаров или услуг за границами страны.

В случаях, если на протяжении определенного времени не было отмечено реализации услуг или товаров, которые не облагаются налогом, многие предприниматели задаются вопросом, необходимо ли вести в данном случае раздельный учет НДС? Министерство финансов придерживается позиции, что полное отсутствие операций по освобожденным единицам товаров от налога на добавленную стоимость является основанием для освобождения от ведения раздельного учета.

Источник: https://BuhSpravka46.ru/nalogi/nds/razdelnyiy-uchet-nds-pravilo-5-protsentov-po-nds-i-primer-rascheta.html

Раздельный учет экспортного ндс в 2018 на конкретных примерах

В нашей статье вы найдете ответы на вопросы о налоговых преференциях при экспорте в 2018 году, оформлению проводок и декларированию данных операций. НДС при экспорте товаров Начнем с того, что для осуществления экспортных операций в законодательстве РФ предусмотрена ставка НДС 0%. Что именно нужно делать, чтобы применять данную ставку:

- Вывозить товары в страну по таможенной экспортной процедуре;

- Вывоз при условии, что товар перемещен в особую экономическую зону СЭЗ;

- Оказывать услуги международных перевозок товаров.

Под таможенной процедурой следует понимать перемещение товаров за границы страны, оплату необходимых пошлин на таможне, соблюдать правила перемещения (требования и запрет на вывоз отдельных видов товаров), представлять документы, сертификаты, которые раскрывают информацию о происхождении товаров, предназначенных для экспорта.

Тем не менее налоговые органы считают, что организации должны вести строго раздельный учет операций, облагаемых по разным ставкам налога.

Раздельный учет ндс в 2017-2018 годах

Если на протяжении 180 дней после проведения таможенный операции документы не собраны, то фирме придется начислить НДС по реализации товаров в обычном порядке той датой, которой были переданы товары иностранному покупателю. В дальнейшем судьба НДС зависит от сроков, в которые осуществлена сделка. Если НДС уплачен по обычной ставке, но документы были собраны с опозданием, то оплаченный налог до 01 июля 2016 года можно вернуть.

Внимание

Если сделка совершалась после 01 июля 2016 года, сумма налога принимается к вычету в периоде, когда пакет по экспортной сделке был собран или в течение последующих трех лет.

Данное условие применяется к сделкам с покупателями, находящимися в Таможенном союзе.

Исключение составляет один момент: сделка по неподтвержденному экспорту осуществлялась с привлечением железнодорожного транспорта (доставка), то налоговая база по реализации признается на дату отгрузки товаров.

Раздельный учет экспортного ндс

Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале.

ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ.

Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал: 350 000 руб.: (1 180 000 руб.

– 180 000 руб.) = 0,35. Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет: 100 000 руб. – 35 000 руб.

Учет ндс при экспорте товаров в 2018 году

А имеющиеся в деле документы позволяли установить процентное соотношение объема реализации на внутреннем и внешнем рынках (постановление ФАС Московского округа от 2 мая 2007 г. № КА-А40/3353-07, см. также постановления ФАС Московского округа от 1 сентября 2006 г.

№ КА-А40/8238-06, от 10 мая 2006 г. № КА-А40/3585-06). ФАС Московского округа в постановлении от 19 июля 2007 г.

№ КА-А40/6810-07-П согласился с налогоплательщиком в том, что раздельный учет операций может быть подтвержден бухгалтерской справкой о расчете входного НДС за период, в котором были экспортные поставки.

Ведение раздельного учета также можно подтвердить и калькуляцией себестоимости экспортной продукции с указанием суммы расходов на ее производство как по внешнему, так и по внутреннему рынку (постановления ФАС Московского округа от 7 февраля 2007 г.

№ КА-А40/138-07, от 26 апреля 2007 г. № КА-А40/1982-07).

Правило 5 процентов по ндс: пример расчета 2018

При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки.

Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа: 1.

На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле: Добл = Вобл / В * 100%, где: Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал; Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал; В — выручка от продаж общая (без НДС), за квартал; 2.

Раздельный учет ндс при осуществлении экспортных операций

Фактический учет Так, обществом осуществлялись операции, облагаемые по различным ставкам налогообложения. Инспекцией по результатам камеральной проверки было принято решение об отказе в возмещении сумм НДС и привлечении налогоплательщика к ответственности.

Ведь, по мнению налоговиков, организация в нарушение требований статей 153 и 166 Налогового кодекса не вела раздельного учета НДС по приобретенным товарам, впоследствии реализованным на экспорт и на внутренний рынок.

Также в учетной политике налогоплательщика отсутствовала методика ведения раздельного учета.

В ответ на категоричные доводы налоговиков суд указал, что порядок распределения уплаченного НДС по приобретенным материальным ресурсам, используемым при дальнейших операциях по реализации, облагаемых по различным ставкам, Налоговым кодексом не предусмотрен.

Раздельный учет ндс с 2018 года

Проводка будет: Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал. Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна: 100 000 руб. × 0,35 = 35 000 руб. Проводка будет: Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб.

— входной НДС, приходящийся на деятельность по ставке 0%. Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал. Составим проводку: Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту.

Любые расчеты с валюте приводят к возникновению курсовых разниц, читайте инструкцию, как их определять и учитывать. НК.Итак, вычеты признаются и учитываются в декларации в тот период, когда происходила операция и на дату сформированной счета-фактуры.

Для экспортных сделок применяются особые требования, которые приняты законодательством с 01.07.2016 года. В отношении входного НДС по сделкам связанным с сырьевым экспортом принято правило определения налоговой базы по НДС, если реализовано сырье на экспорт датой исчисления налога будет конечная дата квартала.

В остальном (если сделка не сырьевая) ожидать конца квартала для начисления налога, а также принять входной налог к вычету не нужно.

Восстановление вычетов НДС при экспорте Восстановление суммы НДС происходит в том объеме, в котором принимались к вычету ранее. Выполняется операция по восстановлению налога в том периоде, когда совершалась операция реализация с нулевой % ставкой налога НДС.

На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)».

В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн».

(по ставке НДС – 0%).

Источник: http://law-uradres.ru/razdelnyj-uchet-eksportnogo-nds-v-2018-na-konkretnyh-primerah/

Раздельный учет НДС — примеры, 1С, правило 5 процентов

Согласно налоговому кодексу, если организация или индивидуальный предприниматель ведет свою деятельность по нескольким направлениям, часть которых подлежит уплате налога, а часть нет, следует вести раздельный учет НДС.

Основное понятие раздельного учёта НДС

Это, прежде всего, разновидность бухгалтерского учёта. Если организация осуществляет разные виды деятельности: как с НДС, так и без НДС, здесь уже обязательно вести раздельный учет НДС. То есть можно выделить несколько факторов, которые влияют на раздельный учёт:

- Ведение организаций нескольких видов деятельности.

- Оказание организацией услуг и продажа товаров по нескольким налоговым ставкам.

- Если организация осуществляет продажу товаров без налоговой ставки.

- Раздельный учет НДС ведётся при ставке 0%.

При всем этом законодательство не даёт чётких инструкций по ведению раздельного учета НДС. Все операции проводятся согласно учетной политике самой организации и должны заноситься в определенный реестр.

Смотрите подробное видео про раздельный учет НДС от ГлавБух.ру:

Раздельный учёт НДС в 1С

Рассмотрим, как отражается раздельный учёт в 1С бухгалтерии 8.3. Это нужно, когда организация в одном периоде отражает операции, проводимые с НДС и без него.

Первым делом настраиваем программу. Указываем, что в данном отчетном периоде будет вестись раздельный учет. Выставляем на закладках необходимые флажки. Программа выдает два поля, в которых указано, что нужно сделать:

- Ведется раздельный учёт – ставим галочку.

- Раздельный учет на счет 19 – ставим галочку.

В закладке НДС отмечаем флажком поле «По способам учета».

При создании новой накладной от поставщика выбирается организация, у которой настроены параметры ведения раздельного учёта. В настройках контрагентов, ведущих раздельный учет, отмечаем флажком поле «Показывать счета учета в документах».

Распределение НДС при раздельном учёте формируется по счёту 19. Бухгалтерский счет 19 имеет несколько субконто, и там уже можно определить, по какому способу бухгалтерского учета не закрыт счёт.

Существует ещё такой вид налога, как раздельный учёт НДС при экспорте.

Зачем нужен учет при экспорте

Это в первую очередь необходимо организациям, которые занимаются экспортом товаров. Им в обязательном порядке нужно отражать ставку 0%.

Делается это для того, чтобы отразить эти операции отдельной статьей, так как они отличаются от других операций. Для всех компаний, осуществляющих продажу товаров на экспорт, государство возмещает суммы НДС. По сути, они не облагаются налоговой ставкой, то есть освобождены от налога. Это позволяет экспортерам уменьшать свои расходы на отправку товаров.

Основным условием здесь является документальное подтверждение того, что товары действительно реализованы на экспорт. Организациям, проводящим несколько операций с НДС, куда входят как облагаемые, так и необлагаемые НДС, необходимо осуществлять раздельный учет, как рассматривалось выше.

Пример правила 5 процентов по НДС

Налоговые органы не дают точного определения, что такое раздельный учет, но бухгалтер понимает, на какие счета и субсчета разносить определенные операции. Здесь важно знать, можно ли уклониться от раздельного учета. По закону такая возможность имеется. Называется это уклонение «правило 5 процентов».

Если деятельность компании попала под «раздельный» НДС, значит, можно воспользоваться правилом 5 процентов.

Организация вправе не вести раздельный учёт в те периоды, когда необлагаемая НДС меньше или равна 5%. Рассмотрим, как действует правило 5 процентов по НДС на примере расчета:

Применяем формулу

- 4,625% (3 700/80 000*100%). Так как эта сумма не превышает 5%, бухгалтер смело может сумму 130 000 рублей поставить к вычету.

Если же в предпринимательской деятельности несколько видов и некоторые подлежат льготным бизнесам, тогда определять правило 5 процентов нужно, сложив вместе все виды деятельности.

Если же доля совокупных доходов превышает 5 процентов, то следует распределить сумму НДС между облагаемым и необлагаемым.

Источник: https://saldovka.com/nalogi-yur-lits/nds/razdelnyiy-uchet.html

Как вести раздельный учет НДС в 2018 году?

Кто еще не слышал, здесь уже вступили в силу изменения

Наш многострадальный брат-бухгалтер за период своей профессиональной деятельности уже успел столкнуться с не одним десятком изменений, которые перманентно корректировали его работу в течение всего этого времени.

Как известно, 2018 год не стал исключением в области изменений в законодательстве, в частности любимой нами главы II Налогового Кодекса Российской Федерации. Помимо всего прочего, НДС (всеми любимый и обожаемый) также вынуждает нас перестраиваться, рассчитывать и учитывать его по-новому.

Сегодня мы затронем тему раздельного учета налога на добавленную стоимость, затронем так называемое «правило 5%», а также выскажем несколько предположений, касаемо увеличения ставки налога в ближайшие годы. Давайте начнем.

Потребность в раздельном учете берется от варьируемой ставки НДС

Для тех, кто только начинает знакомиться с общим режимом налогообложения или же только-только приступает к работе бухгалтером, хотим сообщить, что традиционная ставка налога, равная 18% вовсе может таковой и не являться, если речь идет, скажем, об экспортных операциях между Россией и странами ЕАЭС (там НДС составляет 0%). Более того, на определенные группы товаров распространяется пониженная ставка. К примеру, к реализации детских и медицинских товаров применяет 10% от стоимости продукции.

В кругу налоговых экспертов ходят разговоры о том, что в скором времени ставки будут пересмотрены в пользу их увеличения.

Вполне возможно, что текущие 18%, применяемые для подавляющего большинства товаров и услуг, составят в дальнейшем минимум 22%, но пока это не больше, чем просто разговоры.

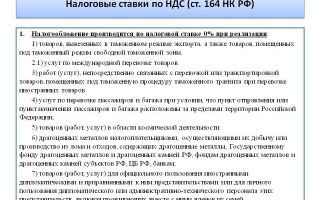

В любом случае, мы пока можем ориентироваться на то, к чему успели привыкнуть. Смотрите таблицу ниже:

Как мы видим, наиболее выгодной и, возможно, удобной с точки зрения применения является ставка, равная 0%, что регламентируется пунктом 1 статьи 164 НК РФ. В прошлом году мы подробно описали методологию применения этой ставки в соответствующей статье.

Здесь стоит отметить, что на практике все оказалось не так просто, ибо соблазн обмануть государство появляется у многих компаний. Собственно, поэтому добросовестным организациям приходится очень настойчиво доказывать сотрудникам ФНС свое право на данную льготу.

Наши клиенты по услуге «Аренда 1С» рекомендуют об этом прочитать и сделать собственные выводы.

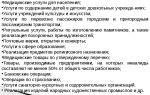

Важно отметить, что для раздельного учета НДС необходимо сделать соответствующие записи в учетной политике организации. Сейчас, то есть в январе 2018 года, как раз самое время этим заняться. Подробная методология раздельного учета наглядно показана в таблице ниже:

На данном примере отчетливо видно, какие именно счета необходимо учитывать, в частности, речь идет о субсчетах счета 90 «Продажи товаров внутри РФ», «Продажи экспортных товаров».

Также задействуются субсчета 2-ого порядка счета 62 «Покупатели и заказчики, приобретающие работы, услуги, облагаемые по ставке 0%», а также «Покупатели и заказчики, приобретающие товары (работы и услуги), облагаемые по ставке 18%».

В этом во всем очень важно не запутаться, тем более, если специалист сталкивается с раздельным учетом впервые. Однако здесь можно тешить себя мыслью о том, что данная практика – это новый опыт, который в дальнейшем обязательно пригодится.

Читайте статью: Комплексный пакет поправок в НК РФ. Что, где и зачем?

Правило 5% и как оно будет применяться в 2018 году

Согласно авторитетным источника из числа «бухгалтерских» изданий, методология раздельного учета НДС претерпела изменения именно в области так называемого «правила 5%».

Что это означает? Если говорить простым языком, то получается, что отныне необходимо принимать в расчет все ставки НДС, которые были ниже 5%.

Того же самого нельзя сказать о предыдущем годе, когда Законодатель давал возможность налогоплательщикам «опускать» те же самые ставки 0%. Нынешнее положение дел на схеме выглядит следующим образом:

Исходя из этих сведений, получается, что доля расходов на приобретение, производство или реализацию товаров (работ, услуг, имущественных прав), реализация которых освобождена от уплаты НДС равна расходам на приобретение этих товаров и услуг за квартал, деленная на совокупные расходы всего квартала и умноженная на 100%. Итоговое значение и будет конечным результатом данного учета.

Мнение нашего коллеги

Все наши клиенты по услуге «1С Онлайн» – это очень интересные и самостоятельные в своих взглядах люди. Собственно поэтому, нам не только важно, но и очень любопытно знать, как они относятся к поднимаемым нами темам. В этот раз мы поговорили с главным бухгалтером одной из производственных компаний нашего города:

– Надежда Ивановна, благодарю Вас, что согласились на беседу. Нам очень важно знать, как лично Вы сами относитесь к текущим изменениям в НК РФ, вступившим в силу с 1 января 2018 года, в частности, очень хочется знать о раздельном учете НДС? Насколько я понимаю, ваша организация экспортирует товары за рубеж…

«Да, все верно, мы занимаемся экспортными операциями и, слава Богу, вполне успешно.

С раздельным учетом мы сталкиваемся уже несколько лет и, надо отметить, текущие регламенты по ставкам НДС, если речь идет о торговле со странами Таможенного Союза, продуманы достаточно хорошо, чего нельзя сказать о чиновниках и уровне их компетенции.

Наиболее очевидными их «промахи» становятся тогда, когда к нам приходят с проверкой и начинают анализировать данные бухгалтерского учета. Очень любят они уточнять, на каком основании мы применили пониженную ставку с учетом того, что все подтверждающие документы мы в ИФНС давно предоставили.

Не знаю, чем они там у себя руководствуются. На «дурака» что ли взять хотят или просто глупые. Действительно не знаю. А если в целом давать оценку изменениям в НК РФ, то это уже становится традицией – жить в стране, где законы меняются и редактируются каждые полгода».

– Наверное, хочется немного стабильности и уверенности в завтрашнем дне?

«Не столько стабильности и уверенности, сколько просто хочется привыкнуть к чему-то одному. Ладно, у меня достаточно богатый опыт работы с финансами, но сейчас на рынок труда выходит множество специалистов, которые не знают даже элементарные проводки.

Как, скажите, им быть? Понятное дело, что нельзя всецело грешить на отечественное ВУЗовское образование, во многом виноваты сами студенты. Ничего не хотят изучать, своей профессией не интересуются.

Если не получается повлиять на качество высшего образования, то пускай тогда не будут меняться законы, вноситься бесконечные поправки».

– А Вы слышали что-то о повышении основной ставки НДС до 22%?

«Я слышала что-то. Если не ошибаюсь, об этом говорили депутаты не то «ЛДПР», не то «Справедливой России». Говорили тогда, что по мировым меркам наша ставка налога на добавленную стоимость крайне низка. Мотивировали необходимость изменений в этой сфере только по той причине, что наше государство спасет исключительно повышение налогов».

– Раз уж Вы сказали по поводу государства… Как Вы считаете, что нас ждет в ближайшие лет 5?

«Это смотря с какой стороны смотреть и в рамках какой сферы рассматривать. Что касается непосредственно нашей бухгалтерской работы, я считаю, что ничего принципиально хорошего нас не ждет.

Если действительно будет введен 100% электронный документооборот, то практически все, кто сейчас «сидит на первичке» потеряют свои рабочие места. А если говорить в общем и целом, то мы не сможем вечно находиться под гнетом санкций.

Стране придется отступить или же довести слабо защищенные слои населения до отчаяния. Возьмите хотя бы сейчас текущие пенсии. Разве здесь есть чем гордиться»?

– С Вами сложно не согласиться.

Приблизительно на этом наш диалог закончился. Интересно все-таки получается: начинаем говорить о налогах и заканчиваем в целом государственной политикой. Насколько бы эти вещи не казались разными и не связанными друг с другом, это не совсем так.

Важно понимать одну простую истину – государству нужны не только налоговые отчисления, но и штрафы за допущенные налогоплательщиками ошибки. Экономическое состояние нашей страны находится далеко не в самом лучшем положении.

Страны Запада всеми силами пытаются изолировать Россию от внешнего мира и, к сожалению, наше правительство на это соглашается. Охотно или нет – это уже другой вопрос. Во всяком случае, Надежда Ивановна, на наш взгляд, права – бесконечно так продолжаться не может.

Что-то, но обязательно изменится и, возможно, не в самую лучшую для нас сторону.

Что остается делать нам, дорогие читатели? Пожалуй, ничего, кроме как работать, заниматься своей жизнью, строить планы и целенаправленно идти к своим целям. Здесь еще хочется пожелать не вникать лишний раз в популистские высказывания политиков. Считайте, что они просто выполняют свою работу. А лично вам есть до этого какое-то дело?

Благодарим за внимание и до скорого, друзья!

Источник: https://scloud.ru/blog/kak_vesti_razdelnyy_uchet_nds_v_2018_godu/