Можно ли уменьшить транспортный налог на суммы, уплаченные по Платону?

Владельцы грузовых автомобилей более 12 тонн массой могут уменьшить сумму транспортного налога на сумму начисленной платы «Платон» в счет возмещения вреда, который был причинен автомобильным дорогам общего пользования федерального значения.

Систему запустили в эксплуатацию в 2015 году.

Узнаем, при каких обстоятельствах и в каких случаях доступно уменьшение транспортного налога на сумму платежей «Платон».

Более 50% от общего ущерба федеральным дорогам наносит тяжеловесный транспорт массой более 12 тонн: проезд одного большегруза сопоставляется с передвижением 25 000 легковых автомобилей.

Систему взимания платы «Платон» создали и используют для обеспечения соблюдения порядка взимания платы в счет возмещения вреда, который был причинен автомобильным дорогам общего пользования федерального значения. Это компенсация за разрушение трасс грузовиками.

Полученные средства поступают в Федеральный бюджет РФ, затем их направляют на обеспечение поддержания автомобильных дорог, финансирование строительно-ремонтных работ, улучшение дорожно-транспортной инфраструктуры.

Система призвана улучшить транспортно-эксплуатационное состояние федеральных дорог.

«Платон» обеспечивает сбор данных о движении ТС массой более 12 тонн, обрабатывает их, хранит и передает в автоматическом режиме.

Распространяется на все автомобильные дороги общего пользования федерального значения. Полный цикл создания и эксплуатации системы обеспечивается ее оператором, РТИТС.

Принципы работы системы

Пользователи «Платона» проводят большинство операций через Личный кабинет (https://lk.platon.ru/sign_in).

Возможности данного сервиса позволяют в режиме онлайн следить за происходящим и управлять профилем без потери времени на дорогу и очереди.

Регистрируясь в системе, владелец большегруза, за который нужно внести плату, получает данные о банковских реквизитах. По ним вносятся платежи.

Схема платежей — авансовая. Сначала вносятся деньги, затем оператор постепенно списывает с расчетной записи соответствующую сумму.

Плата не вносится в отношении транспортных средств, если они:

- предназначаются для перевозки людей (исключение: грузопассажирские автомобили-фургоны);

- оборудованы устройствами, подающими световые и звуковые сигналы для работы полиции, медицинской скорой помощи, пожарной охраны, аварийно-спасательных служб;

- предназначаются для перевозки военного вооружения и техники.

Т.е. «Платон» собирает плату за прохождение большегрузных и грузовых транспортных средств по федеральным трассам на территории РФ.

Оплата должна производиться за каждый пройденный километр пути.

Информацию о движении ТС собирают специальным оборудованием спутниковой навигации. Обрабатывается автоматически.

Бортовое устройство, предоставляемое Центром информационной поддержки, определяет географические координаты движущегося грузовика. Координаты передаются в Центр обработки данных.

Размер платежа за пройденное расстояние по федеральным трассам списывается в автоматическом режиме. Если отсутствуют рамки стационарного контроля, производится мобильный контроль.

Принципы работы системы взимания платы:

- уплата средств производится за фактически пройденное расстояние;

- взимается безостановочно;

- используются спутниковые системы ГЛОНАСС, GPS;

- производится регулярный мониторинг движения ТС массой более 12 тонн с помощью систем стационарного и мобильного контроля.

Маршрутная карта

Маршрутная карта «Платон» — документ, который формируется на основании данных о планируемом маршруте. Эти данные предоставляет владелец ТС.

Оформить ее можно также в Личном кабинете системы. Если маршрутная карта отсутствует, взимается штраф.

Документ содержит следующие данные:

- номер карты;

- государственный регистрационный знак ТС;

- срок действия, дата и время выдачи;

- общая протяженность участков дорог, которые включены в маршрут;

- описание маршрута;

- размер платы.

Оформляется карта:

- в Центрах информационной поддержки;

- через терминалы самообслуживания;

- в Личном кабинете официального сайта системы;

- в соответствующем мобильном приложении.

Штрафные санкции

В 2018 году административная ответственность предусматривается за следующие действия:

- езда без «Платона» и оформления маршрутной карты;

- движение с неработающим или сломанным бортовым устройством;

- езда в другое время и дату, по маршруту, который не был заявлен в маршрутной карте;

- недостаточно авансовых средств на балансе «Платона».

Если нарушение зафиксировали в течение суток два раза и более, владелец оплачивает штраф только за одно правонарушение.

Штрафов можно избежать, если:

- большегруз зарегистрировали в системе более двух месяцев назад;

- у собственника не имеется штрафов за неуплату или задолженностей по внесению платы.

В 2016 году был подписан закон о возможности уменьшения платы. Узнаем, можно ли уменьшить транспортный налог на суммы, уплаченные по системе «Платон».

Почему ввели право на вычет?

До середины 2016 года в стране действовала два платежа:

- транспортный налог;

- плата за проезд по трассам федерального значения.

Автовладельцам приходилось дважды платить за наносимый ущерб дорогам. С новой платой боролись и юридически, и акциями протеста.

Позже Конституционный суд пришел к выводу, что плату в систему «Платон» нельзя сравнять с налоговым сбором. Но жизнь владельцам большегрузов облегчили с вводом налогового послабления.

С 3 июля 2016 года на плату в систему «Платон» можно уменьшать транспортный налог. Плата уменьшает сумму транспортного налога только по конкретному грузовому автомобилю массой свыше 12 тонн.

Компания может учитывать в расходах только одну сумму из двух возможных:

- транспортный налог, который был уменьшен на дорожный сбор, если сбор вышел меньше налога;

- часть дорожного сбора, превышающего налог.

Если у компании получилась переплата авансов по транспортному налогу за грузовое автотранспортное средство, их можно будет вернуть по итогам года.

Часто возникает вопрос: нужно ли платить транспортный налог, если платишь «Платон»?

Если сумма к оплате в систему равна или больше суммы транспортного налога, платить налог не нужно. Если сумма платы меньше, владелец уменьшает налог на уплаченную им сумму.

Как уменьшить транспортный налог на «Платон»?

Порядок оформления льготы по уменьшению налога, документы

Юридические и физические лица находятся в равном положении, когда речь идет об исчислении и уплате транспортного налога. Налог платится на основании уведомления из ФНС.

Для применения льготы в ФНС предоставляют следующие документы:

- заявление;

- данные о владельце транспорта (документы, подтверждающие право собственности);

- паспорт ТС (с указанием разрешенной массы свыше 12 тонн);

- информация о внесении платежей за пользование трассами.

Рекомендуется использовать выписки из Личного кабинета системы.

Заявление на «платоновскую» льготу направляют в ФНС до того, как налоговая инспекция начнет формировать уведомления за истекший налоговый период.

Заявление составляется в двух экземплярах. Первый отдается в инспекцию, второй остается у заявителя. Требуйте от инспектора проставления отметки-штампа о принятии заявления и документов с текущей даты.

Сумму транспортного налога, которая подлежит перечислению в бюджет владельцами автомобилей, исчисляют налоговые органы. Основания — сведения, которые предоставляются налоговикам органами, осуществляющими государственную регистрацию ТС.

Если налогоплательщик опоздает с предоставлением заявления, право на льготу у него остается. Сумма излишне уплаченного налога из-за перерасчета возвращается за период перерасчета.

Заявление о возврате переплаченных средств подается в течение трех лет со дня уплаты данной суммы. Это значит, что физические лица могут предоставить документы, которые подтверждают их право на вычет по системе «Платон», в течение трех лет от даты возникновения права на льготу.

Узнаем, как зачесть «Платон» в транспортный налог:

- По итогам года заплатите разницу между налогом и платой за год. Сумма берется из операторского отчета. Если размер платы больше налога, его можно не оплачивать.

- В строке 280 Налоговой Декларации ставят код 40200. В строке 290 — плату за год. Строка 300 — налог, который был уменьшен на плату. Если размер платы составил больше, ставьте 0.

- В налоговом учете учитывается в расходах разница между «Платоном» и налогом. Пример: налог за год составил 14 000 рублей, плата в систему — 11 000 рублей. Учитывайте только 3 000 рублей налога.

- Авансовые платежи по налогу по большегрузам можно рассчитать, но не надо платить. В декларации их не отражают. Исчисленные авансовые платежи в расходах также не учитываются.

Узнаем, как подтвердить льготу по транспортному налогу по системе «Платон».

Порядок подтверждения

Автовладельцы имеют право подтвердить вычет, если ими соблюдаются условия:

- масса автомобиля превышает 12 тонн;

- ТС внесено в специальный реестр;

- система представила отчет о внесении платы.

Отчет формируется раз в год. Его заказывают через официальный сайт или в мобильном приложении. Сначала заводят учетную запись, вносят требуемые сведения о транспортном средстве.

Если Вам удобнее получать документы в бумажном виде, а не в электронном, отправляйтесь в представительство «Платон».

Также пользуются личным кабинетом:

- Заходят в раздел транспортные средства, находят нужный автомобиль, который дает право на вычет.

- В разделе «Запросить справку ФНС» указывайте период и подтверждайте введенные данные.

- Последует автоматическое скачивание документа.

- Файл защищен электронной подписью. Его подают, не распечатывая.

Этот документ и другие сведения о владельце ТС помогут получить налоговое послабление. Если Вы являетесь собственником нескольких большегрузов, вышеперечисленные действия повторяют для каждого из них.

Когда нельзя уменьшить транспортный налог?

Если плательщики транспортного налога и системы — разные лица, вычет не применяется. Такой порядок справедлив в том случае, если автомобиль взят в лизинг.

Большегруз регистрируется на лизингодателя, но за использование трасс платит получатель услуги (тот, кто перемещает грузы на транспортном средстве).

Суммы платежей вносит не владелец, а лизингополучатель. Такое решение проблемы весьма справедливо, так как расходы несут разные лица или компании.

Государственную систему «Платон» создали для привлечения внебюджетных средств в развитие дорожного хозяйства. Все полученные средства направляют на ремонт и развитие дорог.

В Дорожный фонд собрано уже больше 25 миллиардов рублей (http://www.rtits.ru/ru/press_centr/press_relizi/1/102).

В системе более 50 000 федеральных дорог. Уменьшить транспортный налог с помощью системы «Платон» можно. Необходимо только подтвердить свое право на льготу, а также представить необходимые документы в налоговую инспекцию.

Видео: Платон уменьшает транспортный налог

Вас заинтересует:

Источник: http://pravo-auto.com/umenshenie-transportnogo-naloga-na-summu-platezhej-platon/

Система «Платон»: как вести бухгалтерский и налоговый учет

15 ноября 2015 года начала свою работу система «Платон», с помощью которой государство взимает плату с грузовиков разрешенной массой более 12 тонн за то, что они причиняют вред автомобильным дорогам общего пользования.

Про справедливость такого «налога» и про адекватность стоимости проезда не успел порассуждать разве что ленивый. Однако до сих пор мало кто знает, что делать после того, как заплатил «за проезд».

Например, как отражать данные расходы в бухгалтерском и налоговом учете? Об этом в своей статье расскажет финансовый консультант компании «Фингуру» Елена Крохмаль.

Бухгалтерский учет

Система взимания платы предусматривает два способа расчета платы:

— Маршрутная карта. Оформление разовой Маршрутной карты осуществляется в Личном кабинете, Мобильном приложении или Центре информационной поддержки пользователей.

— Бортовое устройство. Использование бортового устройства для расчета платы в осуществляется в автоматическом режиме -внутри находятся коммуникационный модуль GSM/GPRS, а также навигационный модуль ГЛОНАСС/GPS.

Если с маршрутной картой все относительно просто, то с бортовым устройством придется повозиться, перед тем, как первый раз использовать – для начала его необходимо оприходовать, отразив его на забалансовом счете и назначив материально-ответственное лицо.

После того, как вы осуществили проезд и внесли плату, расходы необходимо зафиксировать в своей бухгалтерии. Получить достоверные данные о расходах за заданный период можно с помощью распечатки Отчета-детализации из личного кабинета оператора. Этот документ будет подтверждением факта маршрута конкретного грузовика.

Причем, эта детализация в обязательном порядке нужна налогоплательщикам которые применяют Общую систему налогообложения, т.к. данные расходы уменьшают налогооблагаемую прибыль.

Для налогоплательщиков на УСН (доходы минус расходы) данная распечатка также необходима. Хотя они и не могут учитывать в расходах данные затраты, но детализация позволит подтвердить правомерность списания денежных средств с расчетного счета на оплату услуг «Платона».

Отразить устройство на забалансовом счете можно следующим образом:

015 «Бортовое устройство системы Платон»:

— или по стоимости, указанной в договоре безвозмездного пользования;

— или в условной оценке (например, 1 руб.).

Бухгалтерский учет расходов системы Платон ведется с использованием отдельного субсчета, например «Расчеты по плате за проезд грузовика по федеральным трассам», открытого к счету:

— 76 «Расчеты с разными дебиторами и кредиторами».

Перечисленный оператору аванс отражается по дебету указанного субсчета.

После списания оператором системы «Платон» платы с лицевого счета организации нужно отразить расход по дебету счета:

— или 20 «Основное производство» — для транспортных компаний;

— или 44 «Расходы на продажу» — для торговых фирм, доставляющих товар покупателю самостоятельно.

Налоговый учет

Налоговый учет расходов за проезд в составе расходов отличается для налогоплательщиков использующих Общую систему налогообложения (ОСНО), от налогоплательщиков использующих УСН (доходы минус расходы).

| Вид системы налогообложения | Порядок учета в расходах | Основание |

| ОСНО | Учитываются в расходах | подп.49 п.1.ст.264 НК РФ |

| УСН (доходы минус расходы) | Не учитываются в расходах | Письмо Минфина РФ от 06.10.2015 №03—11-11/57133 |

Подтвердить расходы при Общей системе налогообложения необходимо распечаткой из личного кабинета системы.

Источник: https://fingu.ru/blog/sistema-platon-kak-vesti-bukhgalterskiy-i-nalogovyy-uchet/

Затраты по аренде в систему Платон: вправе ли арендодатель учесть расходы?

04.07.2017Автор: Эксперт службы Правового консалтинга ГАРАНТ Галимарданова Юлия

Организация применяет общий режим налогообложения и является собственником транспортного средства (большегруз), который сдает по договору аренды сторонней организации. Сторонняя организация — арендатор по данному большегрузу уплачивает платежи в систему Платон. Указанные платежи возмещаются арендатору арендодателем.

Может ли организация-арендодатель учитывать затраты, возмещаемые арендатору по плате в систему Платон, при исчислении транспортного налога и налога на прибыль организаций?

Каков порядок отражения возмещения в бухгалтерском учете арендодателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

Сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам большегрузными транспортными средствами, уплаченная арендатором, не уменьшает сумму транспортного налога, исчисленного собственником транспортного средства — арендодателем.

Собственник транспортного средства — арендодатель, возмещая арендатору расходы в виде платы в счет возмещения вреда, причиняемого автомобильным дорогам большегрузными транспортными средствами, может учесть данные затраты при исчислении налога на прибыль организаций в составе прочих расходов, связанных с производством и реализацией.

В бухгалтерском учете организации-арендодателя расходы в виде компенсации арендатору затрат на перечисление платы в счет возмещения вреда, причиняемого автомобильным дорогам большегрузными транспортными средствам, отражаются в составе расходов по обычным видам деятельности.

Обоснование вывода:

Транспортный налог

В соответствии с частью 1 ст. 31.1 Федерального закона от 08.11.

2007 N 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в РФ и о внесении изменений в отдельные законодательные акты РФ» (далее — Закон N 257-ФЗ) движение транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, по автомобильным дорогам общего пользования федерального значения допускается при условии внесения платы в счет возмещения вреда, причиняемого автомобильным дорогам такими транспортными средствами.

Согласно части 6 ст. 31.1 Закона N 257-ФЗ плата в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, уплачивается собственниками (владельцами) транспортных средств.

Правила взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее — Правила), утвержденные постановлением Правительства РФ от 14.06.

2013 N 504, устанавливают порядок взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее также соответственно — транспортные средства, Плата) (п.

1 Правил).

Взимание Платы осуществляется с использованием системы взимания платы (п. 3 Правил). Система взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, носит название «Платон» (сокращение от «плата за тонну»).

Оператор осуществляет регистрацию транспортного средства и его собственника (владельца) в реестре системы взимания платы (далее — реестр), представляющем собой информационный регистр, содержащий сведения о транспортных средствах и собственниках (владельцах) транспортных средств (п. 4 Правил).

При этом в случае, если собственником (владельцем) транспортного средства является лицо, владеющее транспортным средством на ином, чем право собственности, законном основании, регистрация такого собственника (владельца) транспортного средства осуществляется в центре информационной поддержки пользователей. При этом информация о законных основаниях владения транспортным средством указывается таким лицом в заявлении о регистрации в реестре (п. 42 Правил).

В рассматриваемой ситуации по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

В соответствии со ст. 1 Федерального закона от 25.04.

2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» владельцем транспортного средства признается в том числе лицо, владеющее транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (право аренды, доверенность на право управления транспортным средством, распоряжение соответствующего органа о передаче этому лицу транспортного средства и тому подобное).

Следовательно, арендатор, владея транспортным средством на основании договора аренды, является владельцем ТС на законном основании, подлежит регистрации в системе Платон и, соответственно, обязан вносить Плату.

Федеральным законом от 03.07.

2016 N 249-ФЗ (далее — Закон N 249-ФЗ) в часть вторую НК РФ был внесен ряд положений, предусматривающих особенности исчисления налога на прибыль организаций и транспортного налога в связи с внесением владельцами транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн и зарегистрированных в реестре транспортных средств системы взимания платы, суммы платы в счет возмещения вреда, причиняемого такими транспортными средствами автомобильным дорогам общего пользования федерального значения.

Источник: http://taxpravo.ru/analitika/statya-393360-zatratyi_po_arende_v_sistemu_platon_vprave_li_arendodatel_uchest_rashodyi

учет расходов на Платон

«Мы арендуем большегрузные машины и платим за них плату за возмещение вреда автомобильным дорогам. Транспортный налог платит за них арендодатель. Можем ли мы учитывать в расходах при расчете налога на прибыль плату за возмещение вреда дорогам по этим машинам?»

Отвечает Ваш персональный эксперт

Да, полную сумму платежей в «Платон» Вы можете учесть в расходах по налогу на прибыль на основании пп.49 п.1 ст. 264 НК РФ.

Обоснование

Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Можно ли уменьшить транспортный налог за автомобиль, сданный в аренду, на платежи за вред дорогам

Да, можно, если арендодатель перечисляет и транспортный налог, и плату за вред дорогам.

Плату за вред дорогам перечисляет арендодатель

Плату за вред дорогам вносят владельцы большегрузных автомобилей (ч. 6 ст. 31.1 Закона от 8 ноября 2007 № 257-ФЗ). А транспортный налог платят компании, на которых зарегистрирован автомобиль(ст. 357 НК РФ). Как правило, это собственники машин (п.

20 Правил, утвержденных приказом МВД России от 24 ноября 2008 № 1001). Поэтому, если арендодатель автомобиля и плательщик в системе «Платон» – одно и то же лицо, уменьшите транспортный налог по большегрузному автомобилю на платежи за вред дорогам.

Плату за вред дорогам перечисляет арендатор

Если же транспортный налог платит арендодатель, а плату за вред дорогам – арендатор, воспользоваться вычетом не сможет никто. У арендодателя нет расходов, которые можно принять к вычету. А у арендатора нет транспортного налога, который можно уменьшить на сумму платежей в систему «Платон».

Такие же проблемы могут возникнуть и с большегрузным автомобилем по договору лизинга. Если транспортный налог платит лизингодатель, а плату за вред дорогам – лизингополучатель, права на вычет не будет у обоих. Это следует из положений пункта 2 статьи 362, пункта 48.21 статьи 270, подпункта 37 пункта 1 статьи 346.16 Налогового кодекса РФ.

Аналогичные разъяснения есть в письме Минфина России от 18 июля 2016 № 03-05-04-04/41940.

При расчете налога на прибыль в расходы можно включать только разницу между платой за вред и транспортным налогом (п. 48.21 ст. 270 НК РФ).

В ситуации, когда плату за вред дорогам вносит арендатор, а транспортный налог платит арендодатель, этой разницы тоже не будет у обоих. Но арендодатель сможет включить в расходы всю сумму транспортного налога за большегрузный автомобиль (подп.

1 п. 1 ст. 264 НК РФ), а арендатор – всю сумму платы в систему «Платон» (подп. 49 п. 1 ст. 264 НК РФ).

Такой же порядок действует и при упрощенке с объектом налогообложения «доходы за вычетом расходов». Арендодатель может включить в расходы всю сумму уплаченного транспортного налога (подп. 22 п. 1 ст. 346.16 НК РФ), а арендатор – всю сумму платежей в систему «Платон» (подп. 37 п. 1 ст. 346.16 НК РФ).

Источник: http://buhgaltershop.ru/news/dengi/ychet-rashodov-na-platon.html

Как учесть плату в систему «Платон» при налогообложении и в бухучете

Учет при расчете транспортного налога

Чтобы исчислить транспортный налог за грузовик, по которому вносятся платежи в систему «Платон» (в счет возмещения вреда, причиняемого дорогам грузовиками с разрешенной максимальной массой свыше 12 тонн), действуйте так:

1) исчислите налог за год за грузовик в обычном порядке;

2) рассчитайте налог, подлежащий уплате, по формуле (п. 2 ст. 362 НК РФ):

Если результат равен нулю или отрицательный, сумма налога принимается равной нулю.

Важно! Плата «Платону» уменьшает транспортный налог к уплате только по конкретному грузовику и на сумму налога за другие автомобили не влияет.

Если законом субъекта РФ, в котором зарегистрирован грузовик, установлены отчетные периоды по транспортному налогу, то авансовые платежи по грузовику вы исчисляете в обычном порядке (без уменьшения на плату «Платону»), но в бюджет не уплачиваете (п. 2 ст. 363 НК РФ).

Учет для налога на прибыль и при УСН

С 2016 г. плату в систему «Платон», уплаченную за конкретный грузовик за год, вы учитываете в расходах в сумме, рассчитываемой по формуле (пп. 49 п. 1 ст. 264, п. 48.21 ст. 270, пп. 37 п. 1 ст. 346.16 НК РФ):

Если результат вычисления равен нулю, то в расходах вы ничего не учитываете.

Если результат — отрицательное число, то в расходах вы учитываете сумму транспортного налога к уплате за грузовик, а плату «Платону» в расходы не включаете. При УСН транспортный налог включается в расходы на дату уплаты (пп. 3 п. 2 ст. 346.17 НК РФ).

Законом субъекта РФ, в котором зарегистрирован грузовик, могут быть установлены отчетные периоды по транспортному налогу. В этом случае:

- исчисленные авансовые платежи по транспортному налогу в расходах вообще не учитываются;

- на последнее число I, II и III квартала плату, уплаченную «Платону» за грузовик за этот квартал (не более начисленных сумм), можно учесть в расходах в части, превышающей авансовый платеж по транспортному налогу, исчисленный за этот же грузовик и за этот же квартал.

Например, чтобы посчитать сумму платы «Платону», учитываемую в расходах по итогам 9 месяцев, надо вычесть из суммы платежей, внесенной «Платону» за грузовик за январь — сентябрь, сумму авансовых платежей по транспортному налогу, исчисленных за этот же грузовик за I, II и III кварталы. Если результат вычисления равен нулю или отрицательный, то в расходах вы ничего не учитываете.

Пример. Учет платы в систему «Платон» при расчете транспортного налога и налога на прибыль

В субъекте, где находится организация, установлены отчетные периоды по транспортному налогу, а ставка налога составляет 70 руб/л. с. Организация приобрела и зарегистрировала грузовики 01.07.2016.

| Данные | Грузовик | ||

| Первый | Второй | Третий | |

| Максимальная разрешенная масса | Свыше 12 т | Свыше 12 т | Меньше 12 т |

| Мощность двигателя (л. с.) | 400 | 300 | 250 |

| Плата «Платону», уплаченная за III квартал (руб.) | 9000 | 4000 | — |

| Авансовый платеж по транспортному налогу за III квартал (руб.) | 7000 | 5250 | 4375 |

| Плата «Платону», уплаченная за IV квартал (руб.) | 4000 | 21 000 | — |

| Транспортный налог, исчисленный за год (руб.) | 14 000 | 10 500 | 8750 |

За III квартал:

- по первому грузовику — плата в систему «Платон» больше исчисленного авансового платежа по транспортному налогу (9000 руб. > 7000 руб.). Поэтому в прочих расходах по итогам 9 месяцев будет учтена плата в систему «Платон» в сумме 2000 руб. (9000 руб. — 7000 руб.);

- по второму грузовику — плата в систему «Платон» меньше исчисленного авансового платежа по транспортному налогу (4000 руб. < 5250 руб.). Поэтому она в расходах не учитывается. Авансовый платеж по транспортному налогу в расходах учесть нельзя;

- по третьему грузовику — исчисленный авансовый платеж по транспортному налогу в сумме 4375 руб. будет учтен в прочих расходах.

Сумма транспортного налога к уплате за 2016 г. составит:

- за первый грузовик — 1000 руб. (14 000 руб. — 9000 руб. — 4000 руб.);

- за второй грузовик — 0 руб. (10 500 руб. < (4000 руб. + 21 000 руб.));

- за третий грузовик — 4375 руб. (8750 руб. — 4375 руб.).

По итогам 2016 г. организация признает в прочих расходах:

- по первому грузовику — транспортный налог в сумме 1000 руб. Поэтому плата «Платону» за этот грузовик, включенная в расходы по итогам 9 месяцев 2016 г., в годовой декларации по налогу на прибыль не отражается;

- по второму грузовику — плату в систему «Платон» в сумме 14 500 руб. (21 000 руб. + 4000 руб. — 10 500 руб.);

- по третьему грузовику — транспортный налог в сумме 8750 руб.

Бухгалтерский учет

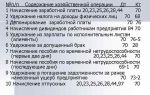

Проводки по учету платежей в систему «Платон» будут такие:

| Проводка | Операция |

| На дату перечисления денег в систему «Платон» | |

| Д 76 — К 51 | Перечислены деньги в систему «Платон» |

| На последнее число месяца | |

| Д 20 (23, 25, 26, 29, 44) — К 76 | В расходах отражена плата, начисленная по грузовикам в системе «Платон» |

Авансовые платежи по транспортному налогу за грузовики, за которые вносится плата в систему «Платон», в бухучете не отражайте, так как вы их платить не должны. Проводку по начислению транспортного налога по итогам года делаете только на сумму налога к уплате:

| Проводка | Операция |

| Д 20 (23, 25, 26, 29, 44) — К 68 | Начислен транспортный налог за грузовик (в части, превышающей сумму платежей, начисленных в системе «Платон» за этот грузовик за год) |

Источник: Издательство «Главная книга», 03.08.2016

Источник: https://www.asmap.ru/detail/kak-uchest-platu-v-sistemu-platon-pri-nalogooblozhenii-i-v-bukhuchete

Уменьшение транспортного налога на плату «Платон»

При приобретении транспортного средства и регистрации его в органах ГИБДД организация становится плательщиком транспортного налога. Ставки транспортного налога определяются региональным законодательством, узнать их можно в налоговой инспекции по месту учёта транспортного средства.

При этом базовые ставки по транспортному налогу определены в ст. 361 НК РФ, определение налоговой базы зависит от вида транспортного средства. При приобретении грузового автомобиля организация платит налог исходя из формулы: Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ.

Кроме того, в эту формулу входит ещё один показатель, который уменьшает сумму начисленного транспортного налога – плата в счёт возмещения вреда, причиняемого автомобильным дорогам. Она установлена в ч. 5 ст. 3 Федерального закона от 8 ноября 2007 года № 257-ФЗ (далее – плата «Платон»).

Собственники и владельцы транспортных средств, максимальная разрешённая масса которых превышает 12 тонн, регистрируют их в специальном реестре. Плата, которая вносится через оператора, указывается в маршрутной карте, либо рассчитывается оператором в автоматическом режиме с помощью данных, полученных от устройства, установленного на автомобиле.

Ежедневно оператор перечисляет в доход федерального бюджета сумму, которая определяется как сумма платежей, внесённая собственниками за пройдённые транспортными средствами маршруты.

Бухгалтерский учёт

Расчёты по транспортному налогу отражаются в бухгалтерском учёте на счёте 68 «Расчёты по налогам и сборам». Для этого к счёту 68 открывается субсчёт «Расчёты по транспортному налогу». Как правило, транспортный налог относится к расходам по обычным видам деятельности.

Начисление платы «Платон» отражается следующими проводками:

- Дт 76 — Кт 51 – перечислен аванс оператору (основание – платёжка или иной документ, подтверждающий перечисление).

- Дт 20 (44) — Кт 76 – плата, рассчитанная за проезд, в системе «Платон» отнесена на расходы (основание – информация оператора по специальному запросу).

Если это предусмотрено учётной политикой организации, дополнительно можно отразить сумму платы, перечисленной оператором в бюджет: информацию о перечисленных суммах можно получить у оператора по специальному запросу. Эта операция отражается на субсчетах счёта 76.

При начислении транспортного налога выполняется проводка: Дт 20 (23, 25, 26, 44) — Кт 68, субсчёт «Расчёты по транспортному налогу» – начислен транспортный налог за минусом платы «Платон», перечисленной в бюджет оператором.

Налоговый учёт

Согласно п. 2 ст. 362 НК РФ налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы «Платон», исчисленную в текущем периоде в отношении этого средства, т.е. применить вычет.

Если организация платит авансовый платёж оператору без маршрутной карты, то в счёт уменьшения транспортного налога можно взять только ту сумму, которую оператор зачислил в бюджет (письмо Минфина России от 26 января 2017 года № 03-05-05-04/3747). Эту сумму можно уточнить, отправив запрос оператору.

Вычет применяется по итогам налогового периода, отдельно по каждому транспортному средству (абз. 12 п. 2 ст. 362 НК РФ). Если плата «Платон» больше суммы транспортного налога, то налог в бюджет не платится (абз. 13 п. 2 ст. 362 НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ).

Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль.

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ).

В программе «1С:Бухгалтерия 8» для учёта платы «Платон» создан специальный документ «Отчёт оператора системы «Платон».

В него необходимо вводить данные по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством.

Расчёт суммы транспортного налога выполняется регламентным документом с видом операции «Расчёт транспортного налога».

По материалам www.buh.ru

Источник: http://www.kaminsoft.ru/newspaper/latest/2017/364-noyabr/5513-umenshenie-transportnogo-naloga-na-platu-platon.html

Нюансы системы Платон в декларации по транспортному налогу за 2018 год

Пятого мая 2018 года приказом ФНС была утверждена новая форма налоговой декларации. Теперь данный документ не требует наличия печати юридического лица. Также во втором разделе появились новые поля с кодами 070 и 080: дата регистрации транспорта и дата его отчуждения, соответственно.

Помимо этого, были введены строки с кодом и суммой налогового вычета. Они необходимы для отражения вычета и его сумм, которые будут применяться к крупногабаритным средствам транспортировки (большегрузам), зарегистрированным в реестр ПЛАТОН.

Главные моменты схемы

Любая компания, которая имеет в распоряжении грузовые автомобили и находится в общей системе налогообложения, должна осуществлять оплату пошлин в систему «Платон». Однако, после изменения статьи 270 НК РФ, данную плату включили в транспортный налог. Это вызвало затруднения организаций при выплате авансов по транспортному налогу за первый квартал 2018 года.

Законные основания

Обоснованием для такой формы начисления и отражения платы Платона являются несколько статей и их пунктов из Федерального Закона и Налогового кодекса.

Так, ФЗ № 257 предусматривает допуск большегрузов с максимальной разрешенной массой, превышающей 12 тонн, только при условии оплаты их владельцами налогового сбора, который возмещает ущерб, причиняемый транспортными средствами дорогам общего пользования.

Уделить внимание стоит и пункту 48.21 из статьи № 270 НК. В силу нее, при определении налоговой базы, не учитываются по налогу на прибыль расходы, включающие в себя плату, на которую был уменьшен транспортный налог, который исчислялся для большегрузов за отчетный период.

Особенности формы

Как уже было указано, в связи с Платоном, в 2018 году вступила в силу новая форма декларации, фиксирующей сумму транспортного налога. Заполнить документ можно как в электронном, так и в письменном варианте. Использовать новую форму бланка, согласно письму ФНС от 29.12.16, можно использовать для отчетностей как за 2018, так и за прошлого года.

Также стоит отметить, что за большегрузы авансовые платежи больше вносить не нужно, а значит в соответствующих кварталам полям необходимо проставить нули. Перед оформлением и сдачей декларации по транспортному налогу нужно убедиться в уплате Платона, а также подготовить документальное подтверждение данного факта.

Полные возможности

Прежде всего, стоит отметить, что владельцы тех ТС, чья масса больше 12 т, получили возможность снижения транспортного налога за 2018 год. Но стоит заметить, что данная льгота действует при уплате налога только на конкретный большегруз, а не на целую сумму транспортного налога, начисленного за определенный период. Вычеты предусмотрены для деклараций на периоды с 2018 по 2018 года.

Вычесть можно только ту часть, на которую сумма превышала транспортный налог для автомобиля с массой более 12 тонн, за который она была внесена. При этом встречаются случаи, когда сумма вычетов получается больше, нежели транспортный налог, что означает, что его уплаты не требуется вовсе.

Также владельцам большегрузов, зарегистрированных в реестре, теперь нет необходимости выплачивать раз в квартал авансовые платежи. Однако, поля в декларации для них остались. Их необходимо заполнить, но вместо указания сумм необходимо в каждой строчке поставить по одному нулю.

Детали заполнения

Для того чтобы суметь вычесть из декларации по транспортному налогу часть платы, внесенной за Платон, необходимо найти форму 2018 года.

Старый вариант не подходит, поскольку в нем отсутствуют строки, связанные с отражением платежей, вносимых в систему Платон.

Для того чтобы правильно заполнить декларацию, необходимо внести в строку с кодом 290 все платы, что были внесены в счет системы Платон в прошлом году.

Как отражается Платон в декларации по транспортному налогу за 2018 год

В декларации по транспортному налогу Платон отражается в виде льготы. Для этого необходимо во втором разделе документа заполнить строки 290 и 280. В них вписываются упомянутые ранее код и сумма, которые соответствуют тому, что плата за Платон была произведена.

Для того чтобы подтвердить вычеты за Платон в декларации по транспортному налогу за 2018 год, компания, за которой числятся большегрузы, должна соответствовать трем условиям, которые требуются налоговой инспекцией:

- каждое транспортное средство, за которое взимается вычет, должно иметь разрешенную максимальную массу не менее 12 тонн;

- все автомобили имеют специальную регистрацию в реестрах;

- у компании «на руках» должен иметься отчетный документ (его можно получить после взимания платы у оператора).

Подробный алгоритм

Для того чтобы вычислить размер транспортного налога, который будет необходимо внести в систему Платон, необходимо первым делом исчислить сумму транспортного налога на большегруз. Далее полученное число необходимо вычесть из суммы, которая была внесена за Платон в прошлом году.

Уменьшение в программе 1С

Распечатать налоговую декларацию можно и через программу 1С Бухгалтерия. В одном из последних ее обновлений стала доступна новая форма бланка, принятая в 2018 году.

Далее нужно создать платежное поручение. Достаточно создать документ «Списание с расчетного счет», который самостоятельно сформирует все необходимые проводки.

Для создания потребуется:

- Перейти в программе по вкладкам Банк и касса, далее Банк, а затем Выписки. Выбрать из списка пункт «Списание с расчетного счета».

- Перейдя в него, стоит проверить заполнение полей. Так, в поле «счет расчетов» должно само подставляться число 76.09, которое означает, что списание производится как иные расчеты.

- После проверки необходимо установить флажок напротив информации о подтверждении документа выпиской из банка.

После этого файл можно сохранить и закрыть.

При работе через данную программу, отражение Платона в декларации выглядит следующим образом:

- Прежде всего, карточку регистрации автомобилей необходимо внести сведения о том, что большегруз зарегистрирован в Платоне.

- Далее необходимо произвести авансовый платеж в систему.

- После в разделе «Покупки» нужно перейти в «Отчеты от оператора системы Платон» и зарегистрировать в ней отчет. Даная процедура может пройти в автоматическом режиме. Достаточно нажать на кнопку «Заполнить». В результате формирования документа появляются несколько проводок.

- Далее проводится регламентация операции «Расчет налога», которую можно найти в разделе «Операции», вкладке «Закрытие месяца». Для этого достаточно установить месяц, который подлежит закрытию. Далее, для регламентации, необходимо перейти по гиперссылке «Перепроведение документации за месяц». Это позволит упорядочить последовательность, в которой были проведены все документы. В результате появляются еще три проводки.

- Чтобы совершить операцию «Признание постоянного обязательства по налогам», нужно создать новый файл Регламентная операция, который должен включать в себя такой вид операции, как «Расчет налога на прибыль». В результате его создания образуется еще несколько проводок, которые позволят составить окончательную декларацию по транспортному налогу.

- Чтобы выполнить операцию по составлению декларации по транспортному налогу, нужно через программу создать отчет, который должен называться «Декларация по транспортному налогу (годовой)». При его создании и заполнении необходимо указать год, за период которого будет производиться расчет, а также необходимую редакцию формы (старую или новую).

После создания последнего документа поля титульного листа заполняются автоматически. Владельцу остается только их проверить. Сделать можно это и при помощи кромки проверки. В конце достаточно кликнуть на кнопку «Записать» и Платон будет включен в электронную декларацию.

Источник: http://buhuchetpro.ru/platon-v-deklaracii-po-transportnomu-nalogu-za-tekushhij-god/