Реализация земельных участков не облагается ндс

Ликвидация организации: что делать с налоговой переплатой Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им.

< … Что нужно сделать с 28 мая по 1 июня Бывают периоды, когда количество новых срочных дел превышает все мыслимые пределы. В такие моменты легко забыть о не менее важных, но рутинных задачах.

Чтобы вы не пропустили сроки перечисления регулярных платежей в бюджет и сдачи отчетности, мы подготовили для вас наши еженедельные напоминания.

< < … Неточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер. < …

Облагается ли реализация (продажа) земельных участков ндс?

ВажноОн необходим для получения покупателем права на возврат сумм НДС. Счет-фактура является основным документом, связанным с НДС.

Он оформляется, если одновременно выполняется два условия:

- предприятие-продавец является плательщиком налога;

- проведена операция, подлежащая обложению.

В данном случае также могут возникнуть сомнения в необходимости выписки счёта-фактуры. Документ обязательно должен составляться фирмой, которая является плательщиком НДС, даже если продаваемые товары не облагаются этим налогом.

Реализация участков вовсе не облагается налогом, следовательно, нарушается одно из условий, при которых бланк обязательно выписывается. Таким образом, при продаже земли составлять счёт-фактуру не требуется.

Реализация земельных участков ндс: бухучет

ООО А продает земельный участок другому ООО Б. В собственности земельный участок у ООО А 7 лет. Вместе с темой «Земельные участки» также ищут: Срочная консультация юриста бесплатно 8 800 505-91-11

- Уважаемая Инна,в соответствии с пп.1 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.Операции по реализации земельных участков (долей в них) не признаются объектом налогообложения по НДС в соответствии с пп. 6 п. 2 ст. 146 НК РФ.

У Вас есть ответ на этот вопрос? Вы можете его оставить, нажав на кнопку Ответить Похожие вопросы Хочу зарегистрировать ооо. Есть земельный участок в собственности. Есть адрес участка с номером дома.

Источник: http://advokat-burilov.ru/realizatsiya-zemelnyh-uchastkov-ne-oblagaetsya-nds/

Организация продает земельный участок: налоговые последствия

В случае продажи организацией земельного участка ей следует руководствоваться правилами, установленными в пункте 5 статьи 264.1 НК РФ.

При этом необходимо учитывать, что данные правила распространяются только на те земельные участки, приобретенные из государственной или муниципальной собственности, на которых к моменту их покупки уже были расположены здания, строения, сооружения налогоплательщика или которые приобретались для капитального строительства на них объектов основных средств.

Кроме того, договоры на приобретение налогоплательщиком указанных земельных участков должны быть заключены в период с 1 января 2007 года по 31 декабря 2011 года. Основание — пункт 5 статьи 5 Федерального закона от 30.12.06 № 268-ФЗ.

В случае продажи организацией земельного участка ей следует руководствоваться правилами, установленными в пункте 5 статьи 264.1 НК РФ.

При этом необходимо учитывать, что данные правила распространяются только на те земельные участки, приобретенные из государственной или муниципальной собственности, на которых к моменту их покупки уже были расположены здания, строения, сооружения налогоплательщика или которые приобретались для капитального строительства на них объектов основных средств.

Кроме того, договоры на приобретение налогоплательщиком указанных земельных участков должны быть заключены в период с 1 января 2007 года по 31 декабря 2011 года. Основание — пункт 5 статьи 5 Федерального закона от 30.12.2006 № 268-ФЗ.

Допустим, компания продает земельный участок, который она приобрела до 2007 года или который был куплен у российской или иностранной коммерческой организации либо у физического лица.

При подобных обстоятельствах компания-продавец не вправе руководствоваться положениями пункта 5 статьи 264.1 НК РФ.

Прибыль или убыток от сделки по продаже земли ей следует определять в соответствии со статьей 268 Налогового кодекса.

Обратите внимание: операции по реализации земельных участков (долей в них) не облагаются НДС. Это указано в подпункте 6 пункта 2 статьи 146 НК РФ.

Продажа земельного участка, приобретенного у государства (муниципального образования) в 2007 году или позднее

Если организация продает земельный участок, договор на покупку которого из земель государственной или муниципальной собственности она заключила в 2007 году или позднее, результат от его реализации для целей налогообложения следует рассчитывать в порядке, установленном в пункте 5 статьи 264.1 НК РФ. При этом прибыль (убыток) от продажи права на земельный участок и прибыль (убыток) от реализации зданий (строений, сооружений), находящихся на нем, исчисляются по отдельности.

Продажа права на земельный участок

Прибыль (убыток) от реализации права на земельный участок определяется как разница между ценой его реализации и затратами на приобретение права на этот участок, не возмещенными налогоплательщику.

Под невозмещенными затратами понимается разница между затратами налогоплательщика, осуществленными им в связи с приобретением права на земельный участок, и суммой расходов, учтенных им для целей налогообложения до момента реализации права на земельный участок (подп. 2 п. 5 ст. 264.1 НК РФ).

Получается, что продавец земельного участка вправе уменьшить доход от реализации на сумму расходов на его приобретение, которую он не успел списать в уменьшение налоговой базы по налогу на прибыль за время пользования данным участком.

Итак, прибыль или убыток от сделки по реализации права на земельный участок рассчитывается по формуле:

Пр (Уб) = Цреализ — (Робщ — Рпризнан),

где Пр — прибыль от сделки по реализации права на земельный участок;

Уб — убыток от сделки по реализации права на земельный участок;

Цреализ — цена реализации права на земельный участок;

Робщ — общая сумма расходов, связанных с приобретением права на земельный участок;

Рпризнан — сумма расходов на приобретение права на земельный участок, признанных в целях налогообложения до момента реализации права на земельный участок.

Вправе ли организация в том месяце, в котором она продала земельный участок, включить в состав прочих расходов очередную часть затрат на приобретение этого участка, ежемесячно списываемую в налоговом учете?

В Налоговом кодексе не содержится ответа на данный вопрос.

Однако, проанализировав нормы главы 25 НК РФ, касающиеся признания в налоговом учете расходов в виде сумм амортизации, приходим к выводу — в месяце продажи земельного участка ежемесячную сумму затрат на его приобретение не следует включать в расходы и учитывать для целей налогообложения. Дело в том, что амортизация по объектам амортизируемого имущества начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ). В случае продажи амортизируемого имущества начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем его продажи (п. 5 ст. 259.1 и п. 8 ст. 259.2 НК РФ). Приведенные правила применяются при использовании как линейного, так и нелинейного метода амортизации.

Иными словами, в месяце, в котором объект амортизируемого имущества принят к учету и введен в эксплуатацию, сумму амортизации по такому объекту еще нельзя признать для целей налогообложения.

Однако в месяце продажи амортизируемого имущества организация все еще имеет право учесть сумму амортизации, начисленную по данному имуществу за этот месяц.

Получается, что расходы в виде сумм амортизации признаются со сдвигом (отсрочкой) на один месяц.

В то же время расходы на приобретение права на землю уменьшают налогооблагаемую прибыль сразу с момента подачи документов на государственную регистрацию права на земельный участок независимо от его ввода в эксплуатацию (подп. 2 п. 3 ст. 264.1 НК РФ). Значит, по аналогии с учетом сумм амортизации в месяце продажи земельного участка сумму затрат на его приобретение, списываемую ежемесячно, уже не следует включать в расходы.

Пример 1

ООО «Интерхим» 23 июля 2010 года реализовало за 4 000 000 руб. земельный участок, который оно приобрело в 2008 году у муниципальных органов исполнительной власти под строительство нового производственного цеха. Общая сумма расходов на приобретение права на земельный участок составила 1 680 000 руб.

Эти расходы организация списывала в налоговом учете начиная с октября 2008 года (так как документы на государственную регистрацию права собственности на земельный участок были поданы в территориальный орган Росреестра 14 октября 2008 года).

Срок для списания расходов на приобретение права на земельный участок, установленный в учетной политике организации для целей налогообложения, — 5 лет (60 месяцев).

С октября 2008 года ООО «Интерхим» ежемесячно включало в расходы, уменьшающие налогооблагаемую прибыль, по 28 000 руб. (1 680 000 руб. ÷ 60 мес.).

С начала списания данных расходов до месяца, предшествующего дате реализации земельного участка, прошел 21 месяц (с октября 2008 года по июнь 2010 года).

За указанный период организация признала в составе прочих расходов 588 000 руб. (28 000 руб. × 21 мес.).

Таким образом, к моменту продажи земельного участка (к июлю 2010 года) сумма невозмещенных расходов, связанных с приобретением права на землю, составила 1 092 000 руб. (1 680 000 руб. — 588 000 руб.).

Прибыль от реализации земельного участка равна 2 908 000 руб. (4 000 000 руб. — 1 092 000 руб.).

Эту сумму организация учитывает при формировании налоговой базы по налогу на прибыль за девять месяцев 2010 года.

Продажа объектов, находящихся на земельном участке

Прибыль (убыток) от реализации зданий (строений, сооружений), расположенных на земельном участке и проданных вместе с ним, определяется в общем порядке, предусмотренном для реализации имущества (подп. 1 п. 5 ст. 264.1 НК РФ).

Здания, строения и сооружения являются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Поэтому в случае продажи земельного участка вместе с ними организация-продавец уменьшает полученный доход на остаточную стоимость данного имущества, а также на сумму расходов, непосредственно связанных с реализацией этих объектов (подп. 1 п. 1 ст. 268 НК РФ).

Если остаточная стоимость проданного здания (строения, сооружения) с учетом расходов по его реализации превысит сумму выручки от продажи, разница между данными величинами признается убытком налогоплательщика.

Полученный убыток учитывается для целей налогообложения в особом порядке, установленном в пункте 3 статьи 268 НК РФ.

Убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования здания (строения, сооружения) и фактическим сроком его эксплуатации до момента продажи.

Мнение эксперта

О.А. Курбангалеева, эксперт журнала «Российский налоговый курьер»:

«В налоговом учете ежемесячная доля расходов на приобретение земельного участка включается в состав прочих расходов организации начиная с того месяца, в котором документы о переходе к ней права собственности на этот участок поданы на государственную регистрацию (подп. 2 п. 3 ст. 264.1 НК РФ).

Списание указанных расходов прекращается в месяце, предшествующем месяцу продажи земельного участка.

В том месяце, в котором поданы документы на государственную регистрацию права собственности нового владельца на земельный участок, организация-продавец не вправе включать в состав прочих расходов очередную часть затрат, связанных с его приобретением.

Однако в случае продажи земельного участка с убытком в месяце его реализации продавец может признать в целях налогообложения соответствующую часть полученного убытка. Основанием является подпункт 3 пункта 5 статьи 264.1 НК РФ.

Поясню сказанное на примере. Допустим, в июле 2009 года организация приобрела за 12 млн. руб. земельный участок, находившийся ранее в муниципальной собственности.

В том же месяце были поданы документы, необходимые для регистрации перехода права собственности на земельный участок, что подтверждается распиской в получении документов, выданной регистрационным органом. Но уже в июле 2010 года организации пришлось продать этот участок в два раза дешевле — за 6 млн. руб.

Согласно учетной политике расходы на приобретение права на земельные участки организация признает в налоговом учете равномерно в течение 10 лет.

Поэтому начиная с июля 2009 года (месяц подачи документов на госрегистрацию) по июнь 2010 года (месяц, предшествующий месяцу продажи участка) компания ежемесячно включала в состав прочих расходов по 100 000 руб. (12 млн. руб. ÷ 10 лет ÷ 12 мес.). В месяце продажи земельного участка — в июле 2010 года организация уже не вправе была отражать в расходах такую же сумму.

Всего за время владения земельным участком организация признала в прочих расходах 1,2 млн. руб. (100 000 руб. × 12 мес.).

Значит, сумма невозмещенных затрат (разница между общей суммой затрат на приобретение земельного участка и суммой расходов, учтенных для целей налогообложения до момента реализации) составила 10,8 млн. руб. (12 млн. — 1,2 млн. руб.).

То есть в результате продажи земельного участка в налоговом учете продавца образовался убыток в размере 4,8 млн. руб. (10,8 млн. руб. — 6 млн. руб.).

Сумму полученного убытка организация будет признавать для целей налогообложения равными долями в течение 10 лет (срока списания расходов на приобретение участка, установленного ею в учетной политике). Ежемесячно она сможет включать в прочие расходы по 40 000 руб. (4,8 млн. руб. ÷ 10 лет ÷ 12 мес.). Таким образом, в июле 2010 года компания имеет право признать в расходах лишь часть убытка в размере 40 000 руб.«

Если в результате продажи земельного участка получен убыток

Допустим, сумма невозмещенных затрат налогоплательщика, связанных с приобретением права на земельный участок, превысила цену его реализации. В этом случае считается, что продавец земельного участка получил убыток.

Однако сумму убытка он не может единовременно признать для целей налогообложения. В подпункте 3 пункта 5 статьи 264.

1 НК РФ указано, что убыток от реализации права на земельный участок включается в состав прочих расходов налогоплательщика равными долями в течение определенного срока.

Источник: https://www.RNK.ru/article/154010-organizatsiya-prodaet-zemelnyy-uchastok-nalogovye-posledstviya

Продажа земли облагается ли ндс

Продажа земельного участка облагается ндс

Налогообложение при продаже земельного участка подразумевает, что налог зависит от суммы базы для налогообложения.

Налоговые вычеты можно применить для максимального снижения налогооблагаемой базы, что приведет к уменьшению суммы уплачиваемого налога на полученный доход.

В данном случае имеется пара нюансов.

Заключаются они в том, что все продаваемые земельные участки условно можно разделить на две группы – те, которыми владели менее трёх лет подряд и те, которые были в собственности все три года и более.

Так, договор продажи недвижимости (в том числе, земли) заключается в письменной форме путем составления одного документа, подписанного сторонами.

Нотариального удостоверения такой договор не требует, однако стороны сделки в целях повышения гарантий могут согласовать в договоре обязательное нотариальное удостоверение данной сделки. За удостоверение договора купли-продажи земельного участка уплачивается госпошлина в размере, установленном ст.

Все это приводит к трудностям учета НДС.

В данной статье авторы попытались систематизировать различные ситуации и выработать рекомендации по учету НДС в оценочной практике. Наибольшие сложности с учетом НДС возникают при оценке недвижимости, поэтому данная статья посвящена именно этому аспекту оценочной деятельности.

СНР могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Когда продажа земельного участка не облагается ндс

В данной статье рассматривается порядок учета таких расходов. Правовые основы и порядок взимания платы за право на заключение договора аренды земельного участка на территории города Москвы установлены Законом г.

Москвы от 16 июля 1997 года №34 «Об основах платного землепользования в г.

Согласно новому закону, отныне при приобретении недвижимости не только гражданами Республики Кипр или ЕС, но и гражданами третьих стран, будет взиматься льготная ставка НДС в размере 5% вместо действующей ставки в 19%.

Разобраться в нюансах налогообложения такой сделки нам поможет письмо ФНС России от 1 августа 2011 г. № ЕД-4-3/12444. Вопрос: Организация по договору купли-продажи приобретает земельные участки у администрации района.

Возникают ли у организации обязанности налогового агента по НДС? Правомерно ли в данном случае начисление НДС покупателем с суммы, оговоренной в договоре купли-продажи, если по условиям договора цена сделки указана без выделения НДС?

В случае если организация является налоговым агентом, подлежит ли возмещению НДС, уплаченный в бюджет?

Пока Минфин и Минэкономразвития спорили, повышать или нет с 2015 года НДС, Президент России подписал закон от 21.07.2014 г.

Действующими нормами ЗК Украины предусмотрено осуществление операций по передаче земельных участков в коллективную и частную собственность в постоянное или временное пользование за плату или бесплатно, а также предоставление земельных участков в аренду.

39 НК РФ под реализацией товаров (работ, услуг) понимается передача (в том числе и обмен товарами, работами, услугами) права собственности на товары (результаты выполненных работ одним лицом для другого лица) на возмездной основе, а также возмездное оказание услуг одним лицом другому лицу.

Земельные участки ндс не облагаются

Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы. В нашей статье этот вопрос рассмотрен подробно.

Вопрос: Организация по договору купли-продажи приобретает земельные участки у администрации района. Возникают ли у организации обязанности налогового агента по НДС?

Правомерно ли в данном случае начисление НДС покупателем с суммы, оговоренной в договоре купли-продажи, если по условиям договора цена сделки указана без выделения НДС? В случае если организация является налоговым агентом, подлежит ли возмещению НДС, уплаченный в бюджет?

В конце 2011 года ООО продает несколько зданий и земельный участок на котором расположенны эти здания.

Товаром для целей налогообложения является любое реализуемое или предназначенное для реализации имущество (п. 3 ст. 38 НК РФ). Однако в соответствии с пп.

6 п. 2 ст. 146 НК РФ операции по реализации земельных участков (долей в них) объектом обложения НДС не являются. Это значит, что при осуществлении данной операции исчислять и уплачивать налог не требуется.

Облагается ли продажа муниципальной земли НДС?

Реализация земельных участков, составляющих муниципальную казну, с точки зрения положений пп. На это указано в пункте 3 статьи 38 Налогового кодекса.

Источник: http://myeconomist.ru/prodazha-zemli-oblagaetsja-li-nds-19287/

Оплата и возмещение НДС при купле-продаже земельного участка

Оплата и возмещение НДС при купле-продаже земельного участка.

Предыдущие статьи:

Оформление купли-продажи земельных участков

Договор купли-продажи земельного участка

В соответствии со статьей 549 Гражданского кодекса Российской Федерации, купля-продажа земли подразумевает полную передачу прав на земельный участок, дома, сооружения, квартиры или прочее недвижимое имущество от продавца к покупателю, в полном соответствии с подписанным договором купли-продажи.

Договор должен включать в себя все характеристики продаваемого объекта, включая адрес, площадь, месторасположение. Если не будет указана хотя бы одна характеристика, то договор будет считаться недействительным.

Договор должен быть заключен в письменной форме, в рамках одного документа, который подписывается обеими сторонами.

Если не соблюсти установленную форму договора купли-продажи, он также может считаться недействительным.

Цена недвижимости в договоре

В договоре купли-продажи обязательно должна быть указана цена продаваемого имущества. Если в договоре, подписанном сторонами, нет пункта о цене недвижимости, то документ не может считаться действительным.

Исключения могут составлять индивидуальные случаи, оговоренные законом или самим договором купли-продажи.

Во всех остальных случаях, установленная стоимость здания, сооружения и прочей недвижимости на земельном участке должна включать стоимость части земельного участка, передаваемой вместе с самим недвижимым имуществом.

Иногда в договоре купли-продажи недвижимости цена может устанавливаться на единицу площади, либо на другой показатель размера. При этом общая цена имущества, которую должен уплатить покупатель, будет определяться фактическим размером недвижимого имущества, передаваемого покупателю.

Передача прав

В соответствии с договором купли-продажи недвижимости, одновременно с правом собственности на приобретаемую недвижимость покупатель должен получить права на земельный участок, занимаемый недвижимостью и реально необходимый для эксплуатации покупаемых объектов.

Продавец должен передать покупателю право собственности на земельный участок в том случае, если участок находится в его собственности. Как вариант, покупателю может быть предоставлено право аренды или любое другое право на часть земельного участка, предусмотренное договором купли-продажи.

Если в договоре не прописан момент передачи прав на земельный участок, то покупатель автоматически обзаводится правами на часть участка, которая необходима для использования недвижимости и занята ею полностью.

Вопрос налогообложения

Все особенности купли-продажи участков земли описаны в статье 37 Земельного кодекса Российской Федерации. Если земельным участком владеет государство, его можно купить на закрытом или открытом аукционе, либо в установленном порядке через конкурс. При этом вступает в силу статья 146 Налогового кодекса РФ.

Она гласит, что объектом налогообложения налогом на добавленную стоимость признается продажа товаров. В свою очередь, статья 38 гласит, что товар – это имущество, которое относится к категориям в соответствии с Гражданским кодексом.

В кодексе же четко обозначено, что земельные участки – это недвижимое имущество, которое может считаться товаром. А это значит, что продажа земельных участок будет облагаться НДС. Отмечу, что до 2001 года земельные участки не облагались налогом на добавленную стоимость.

Статья 143 также гласит о том, что плательщики НДС – это индивидуальные предприниматели и организации. Государство Российская Федерация не может являться плательщиком НДС.

Доводы налоговых органов

Если покупатель участка будет использовать его для деятельности, которая в результате приведет к образованию объектов налогообложения налогом на добавленную стоимость, то в соответствии со статьями 171 и 172 Налогового кодекса он имеет прав на получение налогового вычета по суммам начисленного НДС в порядке, установленном законом. В то же время, налоговые органы обращают внимание на следующее. Статья 256 объясняет, что земля не может амортизироваться при расчете налога на прибыль. Статья 171 и 172 также показывает, что суммы НДС могут подлежать вычету только в том случае, если были введены в эксплуатацию все объекты основных средств, после чего и начинается их амортизация в налоговом учете. А так как участки земли не могут быть введены в эксплуатацию и подвержены амортизации, по ним нельзя предъявлять вычет НДС.

Опровержение

Внимательный анализ вышеобозначенных статей приводит к мысли о том, что правила по получению вычета НДС устанавливаются исключительно для тех основных средств, которые были введены в эксплуатацию после капитального строительства.

Что же касается земельных участков, то их не требуется ни монтировать, ни собирать, ни строить, вследствие чего стоит обращать внимание на третий абзац первого пункта 172 статьи.

Он гласит, что налоговые вычеты по другим объектам основных средств, в число которых входят и земельные участки, будут производиться после того, как основные средства будут приняты на учет, без дополнительных ограничений в виде амортизации и ввода в эксплуатацию.

Вывод

Продажа земельных участков в Российской Федерации действительно облагается НДС, но лишь в том случае, если купля-продажа была осуществлена плательщиком налога. Покупатель может рассчитывать на вычет суммы уплаченного НДС после того, как земельный участок будет принят как объект основных средств.

Принятие земельного участка в этой роли наступает после того, как он будет занесен в Единый реестр государственной регистрации.

Условием возмещения будет использование земельного участка в деятельности, которая облагается налогом на добавленную стоимость по статье 146 Налогового кодекса Российской Федерации.

Источник: https://domisad.org/ndsizemelniyeuchastki/

Налогообложение продажа земельного участка

Имущественный вычет предоставляется налогоплательщику только однажды в жизни и только по одному объекту недвижимости. Поэтому подумайте, что для вас выгоднее получить налоговый вычет на земельный участок либо налоговый вычет на приобретение или строительство жилого дома.

Налоговый вычет при покупке земельного участка может предоставляться налоговой инспекцией, тогда вы получаете возврат денежных средств на руки, а также может оформляться вашим работодателем в начале года, что может служить для вас возможностью не платить подоходный налог весь год вперед. Если вы оформляете налоговый вычет у работодателя, то это не исключает ваше право вернуть подоходный налог за прошлый год или годы.

Налог с продажи земельного участка

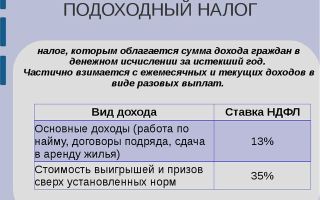

Какой следует сделать вывод из всего вышесказанного? Налог с продажи земли платится. Он называется подоходным. И от него не освобождается никто. За тем исключением, когда в собственности недвижимость находится более трёх лет. И неважно, есть ли на участке дом или нет. Факт остаётся фактом.

Взимается ли налог с продажи земельного пая? Этот вопрос интересует граждан не так часто, но он имеет место. Ответить тут, к счастью, можно однозначно – да. Это тоже будет считаться подоходным налогом. А значит, все правила, которые учитывались ранее, в отношении пая на землю тоже действуют.

Сколько платить? Снова известная нам информация. Выяснилось, что резиденты РФ будут отдавать всего 13% от суммы сделки, а нерезиденты – 30. Никаких скидок и прочих особенностей тут нет. И увильнуть от уплаты не получится.

Отсутствие платежа может привести к потере собственности, а также к проблемам с налоговыми органами.

Налоговый вычет за земельный участок

Имущественный налоговый вычет при покупке земельного участка производится с определенными ограничениями. Его полный размер составляет 13% от денежной суммы, затраченной на покупку имущества. При этом российское законодательство установило и ограничение максимально возможного возврата.

Каждый официально работающий гражданин РФ уплачивает налог со своей заработной платы в размере 13%. Непосредственно отчисление и перечисление его в государственный бюджет производится работодателями. Данный налог с получаемого дохода возможно вернуть при покупке определенной недвижимости, сократив тем самым свои расходы по сделке.

Какой налог с продажи земельного участка для физлиц

Нововведение распространяется на сделки, совершенные после 01.01.2016. При этом в расчет идет не дата подписания договора, а дата получения продавцом денег. Поэтому если договор был подписан в конце 2015 года, а деньги покупатель отдал уже в 2016 году, то налоговым периодом будет считаться 2016 год, и будет задействован механизм налогообложения с соответствующими изменениями.

Еще одна особенность имущественного вычета: если участок находился в совместной собственности, например, 3 человек, доли которых равны, а продан был по одному договору, то каждый из совладельцев получит право только на треть имущественного вычета. А вот если совладельцы продадут свои доли по отдельности, тогда каждый получит право применить вычет в размере 1 000 000 рублей.

Бухгалтерский учет и налогообложение операций с земельными участками

Однако в Постановлении Президиума ВАС РФ от 02.11.

04 № 5607/04 указано, что если организация по договору купли-продажи приобрела в собственность земельные участки, на которых расположено приватизированное недвижимое имущество, принадлежавшее ей до приватизации как государственному предприятию, то передача земельных участков в собственность данной организации по договору купли-продажи производится в порядке приватизации и, следовательно, не облагается НДС. При начислении налога не имеет значения, когда здания и строения были приватизированы – до или после вступления в силу Земельного кодекса РФ (далее – ЗК РФ).

Для принятия к бухгалтерскому учету земельных угодий, земельных долей, включая во временное пользование, предусмотрены специализированные формы первичной учетной документации для организаций агропромышленного комплекса № 401 АПК, № 402 АПК, № 403 АПК, утвержденные приказом Министерства сельского хозяйства Российской Федерации от 16 мая 2003 г . № 750».

Как рассчитать налог с продажи земельного участка

Гражданин Михайлов. А.С. в 2012 году продал земельный участок за 400 000 руб. , а также дачный домик, расположенный на данном участке за 700 000 руб. Земельный участок и дачный дом находились у Михайлова в собственности менее 3 лет. Рассчитаем сумму налога при продаже имущества. Для этого рассчитаем общую сумму от продажи недвижимости: 400 000 руб. + 700 000 руб. = 1 100 000 руб.

Для получения имущественного вычета в размере понесенных расходов на покупку земельного участка необязательно, чтобы они были произведены в денежной форме.

Расходы на приобретения земельного участка могут быть осуществлены в виде натуральной оплатой другим имуществом (например, машиной), ценными бумагами, а также оплата может быть произведена векселем.

При этом вексель должен быть приобретен по гражданско-правовому договору, а не выписан самим налогоплательщиком. Иначе такие расходы не могут быть приняты к вычету.

Налог с продажи земельного участка: что изменилось с 2016 года

Здравствуйте Лариса, если вы продали объект недвижимости в 2016 году, то до 30 апреля 2017 года вы должны были подать декларацию по форме 3-НДФЛ несмотря на то, что освобождены от уплаты налога.

В соответствии со ст.

119 Налогового кодекса РФ непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 1000 рублей.

Проценты к сумме штрафа не начисляются, поскольку налогооблагаемая база у вас отсутствует.

Рекомендуем прочесть: Какие документы нужны для прописки новорожденного

Так, если кадастровая стоимость участка составляет 6.700.

000 рублей, то минимальная сумма, которая будет облагаться налогом при его продаже – 4 690 000 рублей (6.700.000 × 0,7).

Значит, даже если реализация недвижимости будет осуществляться по меньшей стоимости, налог необходимо уплачивать с дохода, равного 4 690 000 рублей.

Облагается ли реализация (продажа) земельных участков НДС

Реализация земельных участков НДС облагается или нет? Такой вопрос, как правило, возникает при продаже недвижимости. Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы. В нашей статье этот вопрос рассмотрен подробно.

Источник: http://zakonandporyadok.ru/bankrotstvo/nalogooblozhenie-prodazha-zemelnogo-uchastka

Продажа земли ооо облагается ли ндс

Меню

Главная — Новости — Продажа земли ооо облагается ли ндс

НДС включаются следующие действия плательщиков: реализация в России любых товаров, а также услуг, выполнение работ; выполнение каких-либо работ для нужд организации; передача права собственности физическим и юридическим лицам безвозмездно; передача любых товаров для собственного использования, затраты на которые не уменьшают базу по налогу на прибыль; ввоз продукции на территорию государства для последующей продажи. Все прочие операции, не указанные в перечне, налогом не облагаются. Земельные участки ндс не облагаются Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы. В нашей статье этот вопрос рассмотрен подробно. Обязанность по уплате того или иного налога возникает при наличии соответствующего объекта налогообложения у налогоплательщика (п.

Облагается ли реализация (продажа) земельных участков ндс?

НДС включаются следующие действия плательщиков:

- реализация в России любых товаров, а также услуг, выполнение работ;

- выполнение каких-либо работ для нужд организации;

- передача права собственности физическим и юридическим лицам безвозмездно;

- передача любых товаров для собственного использования, затраты на которые не уменьшают базу по налогу на прибыль;

- ввоз продукции на территорию государства для последующей продажи.

Все прочие операции, не указанные в перечне, налогом не облагаются. Их полный список приведён также в ст. 146 НК РФ. Реализация земельных участков НДС Согласно закону, реализация товаров включается в налогооблагаемую базу НДС.

Кодекс также утверждает, что данными объектами считается любое имущество, предназначенное для продажи.

Реализация земельных участков ндс: бухучет

Действующими нормами ЗК Украины предусмотрено осуществление операций по передаче земельных участков в коллективную и частную собственность в постоянное или временное пользование за плату или бесплатно, а также предоставление земельных участков в аренду.

Земельные участки ндс не облагаются

На участке есть дом, но не зарегистрированный Необходимо генерального директора в ООО А сделать генеральным директором в ООО Б, а в ООО А сделать его генеральным директором по совместительству По регистрации ООО, а именно по гарантийному письму. Я хочу регистрировать ЮЛ в чужом регионе, где у меня нет прописки.

Но есть знакомые с собственной квартирой. Как ООО может оформить в собственность земельный участок под зданием. Здание в собственности. Земля — аренда, 49 лет, госсобственность.

Продажа земли облагается ли ндс

НК РФ под реализацией товаров (работ, услуг) понимается передача (в том числе и обмен товарами, работами, услугами) права собственности на товары (результаты выполненных работ одним лицом для другого лица) на возмездной основе, а также возмездное оказание услуг одним лицом другому лицу. Указанные операции признаются реализацией и в случае, когда осуществлены безвозмездно (п. 1 ст. 39, пп. 1 п. 1 ст. 146

ВниманиеНК РФ). Товаром для целей налогообложения является любое реализуемое или предназначенное для реализации имущество (п. 3 ст. 38 НК РФ). Однако в соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков (долей в них) объектом обложения НДС не являются.

Ндс при приобретении земли

Облагается ли продажа муниципальной земли НДС Реализация земельных участков, составляющих муниципальную казну, с точки зрения положений подп. 6 п. 2 ст. 146 НК РФ не признается объектом обложения НДС. В тоже время в абз. 2 п. 3 ст. 161 НК РФ указано, что реализация муниципального имущества является объектом обложения НДС.

Источник: http://yuruos.ru/prodazha-zemli-ooo-oblagaetsya-li-nds/

Возмещение НДС при покупке земельного участка

Правовая регламентация купли-продажи земли: согласно ст. 549 ГК РФ, по договору купли-продажи недвижимого имущества продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

В договоре продажи недвижимости должны содержаться все характеристики объекта (адрес, расположение, площадь) — при отсутствии хотя бы одного из них договор считается не заключенным.

На данное обстоятельство обратил внимание Президиум ВАС РФ в постановлении от 27 апреля 2002 г. № 11011/01.

Договор продажи недвижимости заключается в письменной форме путем составления одного документа, подписанного сторонами. Несоблюдение формы договора продажи недвижимости влечет его недействительность. Договор продажи недвижимости обязательно должен предусматривать цену этого имущества.

При отсутствии в договоре согласованного сторонами в письменной форме условия о цене недвижимости договор о ее продаже считается не заключенным.

Если иное не предусмотрено законом или договором продажи недвижимости, установленная в нем цена здания, сооружения или другого недвижимого имущества, находящегося на земельном участке, включает цену передаваемой с этим недвижимым имуществом соответствующей части земельного участка или права на нее.

В тех случаях, когда цена недвижимости в договоре продажи недвижимости установлена на единицу ее площади или иного показателя ее размера, общая цена такого недвижимого имущества, подлежащая уплате, определяется исходя из фактического размера переданного покупателю недвижимого имущества.

По договору продажи здания, сооружения или другой недвижимости покупателю одновременно с передачей права собственности на такую недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования.

В случае, когда продавец является собственником земельного участка, на котором находится продаваемая недвижимость, покупателю передается право собственности либо предоставляется право аренды или предусмотренное договором продажи недвижимости иное право на соответствующую часть земельного участка.

Однако если договором не определено передаваемое покупателю недвижимости право на соответствующий земельный участок, к покупателю переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования.

Следует иметь в виду, что особенности купли-продажи земельных участков установлены ст. 37 Земельного кодекса РФ от 25 октября 2001 г. № 136-ФЗ. Приобретение земельных участков, принадлежащих государству, возможно либо на аукционе (открытом или закрытом), либо на конкурсе в порядке, установленном постановлением Правительства РФ от 11 ноября 2002 г. № 808.

В ст. 146 НК РФ установлено, что объектом обложения НДС в том числе признается и продажа товаров, а товаром, согласно ст. 38 НК РФ, признается имущество, относящееся к категории имущества в соответствии с ГК РФ (в частности, согласно ст. 130 ГК РФ, земельные участники отнесены в недвижимому имуществу).

Таким образом, продажа земельных участков должна облагаться НДС — на данное обстоятельство обращено внимание в письме МНС России от 19 февраля 2003 г. № ВГ-9-03/40 (отметим, что для периода до 1 января 2001 года суды не признавали реализацию земельных участков облагаемой НДС операцией — см.

, в частности, постановление ФАС Московского округа от 4 июля 2003 г. по делу № КА-А41/4448-03). Вместе с тем следует обратить внимание, что ст.

143 НК РФ к плательщикам НДС отнесены лишь организации и индивидуальные предприниматели, в то время как Российская Федерация как государство плательщиком НДС не является.

Источник: http://profstroy.net/stroitelstvo/dom-svoimi-rukami/171-vozmeshchenie-nds-pri-pokupke-zemelnogo-uchastka

Реализация земли без ндс при осно в декларации по ндс — Кредитный юрист

При оказании услуг по гарантии покупатель запчастей оказывает услуги гарантии без НДС.Эксперт, Кувалкин Кирилл Станиславович

- Если не выполняется правило 5%-тов, то право на вычет нет, т.к. детали используются в необлагаемой НДС деятельности.

Пользователь

- Если мы в декларации по НДС не покажем вообще раздел 7 По полученным % договора займа. Чем нам это грозит?

Эксперт, Кувалкин Кирилл Станиславович

- Поскольку занижения налоговой базы не происходит, то в части наказания это может грозить штрафом в размере 200 руб. по ст. 126. Также налоговая может потребовать разъяснений, потому что ваша выручка тогда должна разойтись с бухгалтерской отчётностью и декларацией по налогу на прибыль.

Пользователь, Ерофеева

- Адвокатское бюро не ведет коммерческую деятельность, только оказывает адвокатскую помощь как физ. лицам так и юрид.

Освобождены по ст.145 НК РФ, Нужно ли выписывать сч.ф. и вести книгу продаж? Приказ Минюста РФ от 14.03.2016 № ММВ-7-3/[email protected] вступает в силу с 1 июля 2016г, какой код вида операций ставить СМИ.Эксперт, Кувалкин Кирилл Станиславович

- Освобождение от обязанностей налогоплательщика НДС по ст. 145 не относится к необлагаемым операциям и не является темой данного вебинара.

Пользователь

- При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 настоящего Кодекса.

Эксперт, Кувалкин Кирилл Станиславович

- Можно. Это следует из п.4 ст. 170 НК РФ.

Ндс у ип на осно в 2018 году: примеры расчета ндс

Что такое раздельный учет приобретённого НДС? Какие существуют правила заполнения 7 налоговой декларации по НДС? Все это вы узнаете на вебинаре эксперта Контур.Бухгалетрии Кирилла Станиславовича. Презентация вебинара про учет и отражение операций без НДС в декларации Ответы на вопросы вебинара — об учёте и отражении НДС в налоговой декларации Пользователь, Железнова

- Как микрофинансовым организациям отражать начисление процентов в 7 разделе декларации по НДС?

Эксперт, Кувалкин Кирилл Станиславович

- С кодом 1010292, сумму процентов — в графу 2.

Пользователь, Серова Ирина

- В графе 3 раздела 7 Декларации по НДС отражать операции все, которые без НДС (т.е и без счетов-фактур) или только те которые в реестре выданных и полученных счетов-фактур?

Эксперт, Кувалкин Кирилл Станиславович

- Все, о которых говорилось в лекции без связи со с/ф.

Раздел 7 декларации по ндс: что и куда записать

Это вовсе не означает, что выписка документа будет считаться ошибкой и обернётся для компании штрафом от контролирующих органов. Составить и передать покупателю счёт-фактуру при продаже земли можно, но его наличие не является строго обязательным в данной ситуации.

Внимание

Образец акта приема-передачи земли можно скачать в статье: «Акт приема-передачи земельного участка» Бухгалтерский учет продажи земельных участков Согласно ПБУ 6, земельные участки учитываются на счёте 01, если удовлетворены все критерии, касающиеся назначения объекта, стоимости. В отличие от остальной недвижимости, земля не подлежит начислению амортизации.

Для продажи необходимы следующие документы:

- договор,

- акт по форме ОС-4.

При реализации участка компания отражает его выбытие. Балансовая стоимость имущества включается в состав прочих расходов, а цена его продажи учитывается как прочие доходы.

Как заполнить декларацию по ндс для ип на осно?

- ВажноГлавная

- НДС

При заключении договора на продажу земли многие руководители и бухгалтеры сомневаются, облагается ли данная операция налогом на добавленную стоимость. Ошибки в оформлении реализации участков могут повлечь за собой штрафы и прочие нежелательные последствия.

Источник: http://helpcredits.ru/realizatsiya-zemli-bez-nds-pri-osno-v-deklaratsii-po-nds/

Реализация земельного участка ндс

Успеть вовремя

НДС традиционно считается одним из наиболее сложных российских налогов. При этом ошибки, связанные с его расчетом, могут стоить компаниям миллионы. У налоговых органов НДС на особом счету.

Несколько спорных моментов о дате определения налоговой базы и нормах ведения раздельного учета разъяснили читателям «РГБ» заместитель директора Палаты налоговых консультантов Ирина Давидовская и к.э.н. налоговый консультант I категории Александр Медведев. — По агентскому договору организация-принципал реализует товары через агента.

Облагается ли стоимость имущества, переданного организации в качестве возмещения стоимости земельного участка и расположенного на нем объекта едвижимости, которые были изъяты у нее для государственных нужд, налогом на прибыль и НДС?

Облагается ли стоимость имущества, переданного организации в качестве возмещения стоимости земельного участка и расположенного на нем объекта едвижимости, которые были изъяты у нее для государственных нужд, налогом на прибыль и НДС? Автор ответа:

- Ерин Павел | эксперт службы Правового консалтинга ГАРАНТ

- Горностаев Вячеслав | аудитор, член МоАП, эксперт службы Правового консалтинга ГАРАНТ

У организации для государственных или муниципальных нужд были изъяты земельный участок и расположенный на нем объект основных средств (недвижимое имущество), принадлежащие организации на праве собственности.

Что облагается НДС

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться.

Чтобы помочь респондентам, Росстат разработал специальный сервис. воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно.

МОУИ СлTур wrote: Подскажите ответ на организационный вопрос: чтобы провести любые торги необходимо извещение, а распоряжение о проведении торгов нужно? Если да, то в какой момент оно должно быть? Нужно ли (дополнительное) распоряжение о проведении аукциона, после определения участников аукциона (например приватизация недвижимого муниципального имущества)?

В тоже время многие ответственные сотрудники организаторов такие распоряжения готовят.

Налоги на недвижимость на Кипре

Директор Земельного Кадастра может не согласится с заявленной стоимостью и утвердить рыночную стоимость недвижимости. Датой, по состоянию на которую оценивается недвижимость, считается дата покупки, указанная в договоре купли-продажи, переданном в Земельный кадастр.

В случае отсутствия таковой, в качестве даты оценки считается дата непосредственной передачи прав собственности, если только не будут предоставлены доказательства даты покупки.

Земельный участок (в случае, если он не изъят из оборота, или не ограничен в обороте) может быть объектом сделок с учетом особенностей, установленных законодательством в отношении отчуждаемого земельного участка и к условиям договора купли-продажи. Так, договор продажи недвижимости (в том числе, земли) заключается в письменной форме путем составления одного документа, подписанного сторонами.

Если компания осуществляет облагаемые и необлагаемые НДС операции, то она обязана организовать по ним раздельный учет. Это общеизвестное правило, казалось бы, легко выполнимо на практике.

Однако здесь существуют свои нюансы и возникают определенные проблемы… Итак, если фирма, помимо операций, облагаемых НДС, выполняет операции, не подлежащие налогообложению (освобожденные от налогообложения), то она должна организовать их раздельный учет.

Облагается ли реализация (продажа) земельных участков НДС?

При продаже недвижимости, как правило, возникает вопрос: облагается ли реализация земельных участков НДС . Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы. В нашей статье этот вопрос рассмотрен подробно.

Обязанность по уплате того или иного налога возникает при наличии соответствующего объекта налогообложения у налогоплательщика (п. 1 ст. 38 НК РФ)

Учет продажи в рассрочку земельного участка из состава основных средств

Как отразить в учете организации продажу земельного участка, учтенного в составе объектов основных средств (ОС), на условиях рассрочки оплаты, если за предоставленную рассрочку проценты не взимаются?

Стоимость земельного участка по договору продажи недвижимости составляет 800 000 руб.

Оплата производится в рассрочку по 200 000 руб.

в течение четырех месяцев начиная с месяца, следующего за месяцем государственной регистрации перехода права собственности к покупателю.

Источник: http://vigor24.ru/realizacija-zemelnogo-uchastka-nds-48275/

Ндс при продаже земельных участков

Письмо МНС России от 19.02.03 № ВГ-9-03/40(будет опубликовано в приложении «Официальные документы» № 11, 2003)МНС России выпустило письмо, в котором ответило на вопрос, возникает ли НДС при выкупе земельных участков.

Комментируемый документ прежде всего касается продавцов земли. Впрочем, покупателям с ним тоже будет полезно ознакомиться. Ведь от того, возникает у контрагента объект обложения или нет, зависит, будет ли у них входной налог к вычету или нет.

Вывод налоговиков однозначен — налог на добавленную стоимость при продаже земли возникает.

МНС России выпустило письмо, в котором ответило на вопрос, возникает ли НДС при выкупе земельных участков. Комментируемый документ прежде всего касается продавцов земли. Впрочем, покупателям с ним тоже будет полезно ознакомиться. Ведь от того, возникает у контрагента объект обложения или нет, зависит, будет ли у них входной налог к вычету или нет.

Вывод налоговиков однозначен — налог на добавленную стоимость при продаже земли возникает. Аргументация следующая.

Во-первых, МНС напоминает, что является объектом обложения НДС. В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ им признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Не облагаются налогом операции, освобожденные от налога на добавленную стоимость (согласно статье 149 НК РФ) и не признаваемые объектом обложения (в соответствии с пунктом 2 статьи 146 НК РФ).

Ни к тем, ни к другим продажа земельных участков не относится, если речь не идет о передаче имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации (подп. 3 п. 2 ст. 146 НК РФ).

Во-вторых, МНС ссылается на статью 38 НК РФ, в которой дается определение товара для целей налогообложения:

«…Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом Российской Федерации…»

Земельный участок вполне подходит под это определение, так как он, согласно пункту 1 статьи 130 Гражданского кодекса РФ, является недвижимым имуществом.

В-третьих, налоговики выясняют: будет ли являться продажа земельного участка реализацией для целей налогообложения. Это можно узнать, обратившись к статье 39 НК РФ.

При продаже земли происходит переход права собственности на нее от покупателя к продавцу. Поэтому вполне можно говорить о реализации земельного участка.

Таким образом, выполняются все условия, необходимые для того, чтобы операция облагалась НДС:

— земельный участок является товаром;

— его продажа признается реализаций;

— операция производится на территории Российской Федерации;

— такая операция не относится к льготируемым.

Следовательно, продажа земельных участков подлежит налогообложению на общих основаниях. МНС обращает внимание на то, что такой порядок касается продажи всех земельных участков, в том числе выкупаемых в процессе приватизации непосредственно у государства (а не у ГУПов).

Цитируем закон

«…

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе…»

Пункт 1 статьи 39 Налогового кодекса

Для сведения

Купить землю, принадлежащую государству, можно двумя способами: через открытый или закрытый аукцион либо путем проведения конкурса.

Решение о проведении торгов в виде аукциона принимает Министерство имущественных отношений, а в отношении земель, находящихся в собственности субъектов Федерации или муниципальной собственности, — уполномоченный орган федеральных или муниципальных образований. А вот торги государственной земли в виде конкурса могут пройти только с разрешения правительства России.

После принятия решения публикуется извещение о проведении торгов. Это делается за 30 дней до даты торгов. Дальше дело техники. Земельный участок оценивается, причем независимым оценщиком. Претендентам рассылаются вся необходимая документация и материалы (бесплатно).

При желании земельный участок можно осмотреть, обязанность по организации осмотра возложена на организаторов торгов. До даты проведения торгов претенденты должны внести на расчетный счет организатора задаток. Задаток должен быть перечислен в размере не менее 20 процентов от начальной стоимости участка.

Причем платеж делается до подачи документов на участие в конкурсе, так как документ об оплате задатка входит в перечень подаваемых документов. Только после этого участники могут быть допущены до торгов (постановление Правительства РФ от 11.11.

02 № 808 «Об организации и проведении торгов при продаже находящейся в государственной или муниципальной собственности земельных участков или права на заключение договоров аренды земельных участков»).

Источник: https://www.gazeta-unp.ru/articles/36857-nds-pri-prodaje-zemelnyh-uchastkov