Резерв на оплату отпусков в налоговом учете: правила формирования в 2018 году

Каждая организация, самостоятельно определяет, когда ее работники будут идти в отпуск, при этом учитывается месяц их оформления в штат. Для этого создается график ежегодных отпусков, на основании которого формируется резерв их оплаты.

Как показывает практика, чаще всего сотрудники фирм отдыхают в летнее время года, поэтому и случается неравномерное распределение расходов на оплату отпусков.

Чтобы оптимизировать налоговую нагрузку работодателям необходимо создавать резерв на оплату отпусков в налоговом учете, порядок формирования которого регламентируется статьей 324 Налогового Кодекса РФ.

Главные цели и принципы резерва

Резерв на оплату отпусков создается для того, чтобы работодатели смогли равномерно включать соответствующие издержки в ежемесячные расходы на оплату труда. Таким образом, им удастся уменьшать в течение отчетного года налоговую базу. Несмотря на то, что порядок формирования отпускного резерва регламентируется НК, его создание является абсолютно добровольным.

Резерв могут создавать юридические лица, которые являются плательщиками налога на прибыль и признают свои расходы и доходы по методу начисления. Те компании, которые являются плательщиками ОСНО или УСН, применяющие при исчислении расходов и доходов кассовую методу, не должны формировать отпускной резерв.

При создании отпускного резерва ответственным лицам компании нужно ориентироваться на регламент Налогового Кодекса РФ, а именно на статью 324.

Стоит отметить, что организации, которые являются плательщиками налога на прибыль, могут вести соответствующий налоговый регистр, в котором отражается использование отпускного резерва, в электронной форме.

Если компания принимает решение не создавать отпускной резерв, ей все равно нужно отразить этот факт в учетной политике.

Из него можно покрывать только отпускные, а также начисленные на них страховые взносы.

При этом если сотрудник получает от компании компенсацию за неиспользованный отпуск, то эти суммы не покрываются за счет резерва.

Если ответственные лица нарушат нормы Федерального законодательства, касающиеся процедуры формирования и использования отпускного резерва, то к ним контролирующие органы применят штрафные санкции.

Отражение резерва в учетной политике

Факт создания отпускного резерва в обязательном порядке должен отражаться в учетной политики компании. Это делается для того, чтобы организация могла оптимизировать свою налоговую нагрузку.

Читайте также статью: → «Резерв на оплату отпусков в бухгалтерском учете: примеры с проводками».

В учетной политике каждой компании, которая формирует отпускной резерв, должны отражаться следующие данные:

- порядок расчета отпускного резерва;

- с какой периодичностью он будет создаваться;

- какие виды учетных регистров будут использоваться бухгалтерами для отражения отпускного резерва.

Если в отчетном году юридическим лицом был создан такой резерв, отказаться от него работодатель сможет только в начала следующего года, после внесения соответствующих изменений в учетную политику. В учетной политике помимо отпускного резерва юридическое лицо должно отражать следующие моменты:

- каким способом будет проводиться резервирование;

- максимальная сумма отчислений в отпускной резерв;

- величина ежемесячных отчислений в процентном соотношении.

Определение ежемесячного процента отчислений

Порядок определения ежемесячного процента отчислений в отпускной резерв регламентируется 324 статьей Налогового Кодекса РФ. Организация, которая создается такой резерв, обязана составить специальную смету. При этом в соответствующем налоговом регистре должны отражаться фактические суммы отчислений.

Каждая компания самостоятельно разрабатывает форму такой сметы, так как законодательством не предусмотрена типовая форма. После этого разработанный бланк расчета утверждается приложением, являющимся неотъемлемой частью учетной политики. Вместо приложения компания может утверждать форму сметы отдельным приказом.

Как в отпускной резерв делается расчет отчислений?

В том случае, когда компания приняла решение создать отпускной резерв, ей необходимо будет включать в расходы на оплату труда суммы ежемесячных резервных отчислений. Таким образом, будет осуществляться не только планирование, но и выравнивание расходов каждого налогового периода.

Что следует понимать под понятием «оплата труда», которое непосредственным образом влияет на формирование отпускного резерва:

- фонд оплаты труда;

- дневная заработная плата (средняя);

- суммы выплат за отпуск;

- суммы выплат за неиспользованный отпуск. Читайте также статью: → «Что входит в расчет отпускных в 2018».

Чтобы на отчетный год определить предполагаемую сумму расходов для фонда оплаты труда, можно использовать несколько способов:

- задействовать данные предыдущего отчетного периода (года);

- использовать штатное расписание.

Стоит отметить, что в отпускной резерв не должны включаться выплаты, которые делает компания физическим лицам на основании договоров гражданско-правового характера и оплата отпускных.

Как в налоговом учете должен отражаться отпускной резерв?

В том случае, когда компания создает отпускной резерв, то все расходы, которые будут возникать в связи с отпусками, должны буту списываться именно за счет него. Если его не хватит, то в этом случае разница будет уменьшать налоговую базу отчетного периода. Неиспользованная в отчетном году сумма отпускного резерва должна переноситься на следующий год.

Пример: В бухгалтерском учете процесс создания отпускного резерва отражается Кт 96 Дт 20. В налоговом учете компания может не отражать момент его создания. В бухгалтерском учете процесс создания и использования отпускного резерва должен отображаться следующим образом:

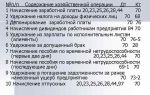

| Содержание | Кредит | Дебет |

| Создается отпускной резерв | 96 | 20 |

| Начисляются отпускные | 70 | 96 |

| Начисляются страховые взносы | 69 | 96 |

| С суммы отпускных удерживается НДФЛ (см. → «Калькулятор НДФЛ в Excel»). | 68 | 70 |

| Работникам выплачены отпускные | 50 | 70 |

Каждый бухгалтер должен отражать операции, связанные с созданием и использованием отпускного резерва в следующих учетных регистрах:

| Содержание | Документ |

| Создается отпускной резерв | Бухгалтерская справка |

| Начисляются отпускные | Ведомость начисления зарплаты |

| Начисляются страховые взносы* | Ведомость начисления зарплаты |

| С суммы отпускных удерживается НДФЛ | Ведомость начисления зарплаты |

| Работникам выплачены отпускные | Расходный кассовый ордер |

* учет расчетов по страховым взносам в 2018

Основные отличия отпускного резерва в бухгалтерском и налоговом учете

Чтобы понять, чем отличается процесс формирования и использования отпускного резерва в налоговом и бухгалтерском учете нужно рассмотреть основные моменты:

| Налоговый учет | Бухгалтерский учет |

| Отпускной резерв компания создает в начале отчетного года. Цель его создания – для включения расходов на отпуска в состав расходов на оплату зарплаты | Процесс создания отпускного резерва отражается в отчетности в тот день, когда был издан соответствующий приказ по предприятию |

| Процесс создания регламентируется Налоговым Кодексом РФ | Порядок создания отпускного резерва определяет компания |

| Формирование отпускного резерва является правом юридического лица, являющегося плательщиком налога на прибыль | Формирование является обязательным для всех организаций, кроме тех, которые используют упрощенный налоговый режим |

Инвентаризация отпускных резервов

Ежегодно субъекты предпринимательской деятельности, которые являются плательщиками налога на прибыль, должны проводить инвентаризацию. Это делается из-за того, что сумма фактически начисленных отпускных, как правило, не совпадает с суммой отчислений, которые делала компания в соответствующий резерв.

Каждая организация должна ежегодно приводить в соответствие учтенные расходы с фактическими. Для этого проводятся инвентаризационные мероприятия по состоянию на 31 декабря отчетного года. Этот порядок регламентирован статьей 324 Налогового Кодекса, действующего на территории Российской Федерации.

Чтобы провести инвентаризацию бухгалтерам необходимо использовать данные бухгалтерского и налогового учета, в которых отражаются записи о фактически начисленных отпускных и сумме сформированного отпускного резерва.

Частые вопросы и ответы на них про отпускной резерв

Вопрос №1. Обязательно ли компании формировать отпускной резерв?

Несмотря на то, что в Федеральном законодательстве предусмотрен порядок формирования отпускных резервов, каждая организация должна самостоятельно решать для себя, будет ли она его создавать. Если компания планирует оптимизировать налоговую нагрузку, то ей просто необходим отпускной резерв.

Пример: В организации работает большое количество штатных сотрудников. Большинство из них планируют пойти в отпуск в летнее время года. В результате налоговая нагрузка компании в течение нескольких месяцев будет существенно увеличена. Решить эту проблему поможет отпускной резерв.

Вопрос №2. Предусмотрены ли штрафные санкции за нарушение учета расходов отпускного резерва?

Федеральным законодательством России предусмотрены финансовые взыскания за грубое нарушение учета расходов из отпускного резерва. Виновным грозит штраф, который может достигать 30 000 рублей. Также действия ответственных за процесс формирования и использования отпускного резерва лиц будут попадать под действие Административного Кодекса России.

Вопрос №3. Из каких источников должен формироваться отпускной резерв?

Каждый субъект предпринимательской деятельности самостоятельно определяет, какого размера будет его отпускной резерв. В качестве источников его финансирования может рассматриваться фонд оплаты труда штатных сотрудников предприятия.

Также формирование отпускного резерва может происходить за счет страховых взносов, которые организация делает во внебюджетные фонды при начислении и последующей выплаты заработной платы.

Источником финансирования отпускного резерва могут стать и страховые взносы, начисляемые в фонд травматизма.

Вопрос №4. Как формируется резерв на оплату отпусков?

Бухгалтер компании, которая формирует отпускной резерв, должен использовать формулу, которая поможет рассчитать нужную величину. Отпускной резерв отчетного периода = средняя заработная плата за отчетный период (учитывается дневная зарплата) х количество неизрасходованных дней отпуска (определяются на конец отчетного периода).

Вопрос №5. Если на конец отчетного года в отпускном резерве остались неизрасходованные суммы, что с ними делать?

Каждая организация, использующая отпускной резерв, должна ежегодно делать его инвентаризацию.

Если на конец отчетного года по результатам проведенной проверки будет выявлен остаток, то его в обязательном порядке нужно учесть в процессе формирования отпускного резерва на следующий отчетный год. В этом случае в новом резерве будет на 01 января перенесен остаток.

Если компания израсходовала на покрытие ежегодных отпусков больше денег, чем было в соответствующем резерве, то все фактические издержки она будет покрывать за счет своих затратных счетов.

Каждый субъект предпринимательской деятельности, который планирует сформировать отпускной резерв, должен понимать, что отражение данной процедуры в бухгалтерском и в налоговом учете будет отличаться.

Различия будут не только в процессе создания резерва, но и в его пополнении и последующем использовании, а также в отражении неиспользованных сумм. Несмотря на все различия, каждая компания все важные моменты, которые касаются отпускных резервов, должна своевременно отражать в учетной политике.

В процессе использования средств из резерва должны учитываться соответствующие нормы закона, которые позволяют расходовать деньги только на покрытие отпусков и страховых взносов.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/rezerv-na-oplatu-otpuskov-v-nalogovom-uchete/

Резерв на оплату отпусков в бухгалтерском и налоговом учете

Резерв на оплату отпусков в бухгалтерском учете учитывается, как оценочное обязательство. Его должны создавать все организации, кроме тех, кто попадает под категорию малых. Он формируется по правилам, прописанным в статье 324.1 НК РФ.

Резерв для отпусков рассчитывается на основании среднего заработка работников (при этом нужно еще учитывать и страховые взносы). Определяют резерв следующими способами:

- На последний день месяца

- На последний день квартала

- На последний день года

В первом случае процесс займет слишком много времени и работы, в последнем – пострадает объективность. Он удобен для тех фирм, которые сдают только итоговую отчетность по году. Наиболее удачный – второй способ.

Учитывается резерв на отпуск по дебету затратных счетов заработной платы 20-е, 44, 08 и кредиту 96 счета .

Как рассчитать резерв

Первый способ — по среднему заработку на последний день квартала (или месяца, года – в зависимости от того, какой период утвержден по организации).

- Определить общее количество всех дней отпуска вместе с дополнительным для каждого сотрудника, а затем их суммарное количество для всего подразделения работников, по которым рассчитывается резерв

- Определить средний заработок по всему подразделению: сумму зарплаты сотрудников за квартал (месяц, год) разделить на количество дней периода, а затем на количество работников подразделения

- Расчет резерва по подразделению с учетом взносов: сумму среднедневного заработка подразделения умножают на общий тариф (ПФР+ФФОМС+ФСС+НС) страховых взносов. Полученное значение складывают со средним заработком подразделения и эту сумму умножают на количество дней отпуска

Второй способ – пропорционально доле расходов на отпускные в общих затратах на зарплату

- На конец года определяют норматив отчислений в резерв. Для этого сумму отпускных плюс компенсации за неиспользованный отпуск (без страховых взносов), предыдущего года делят на общую сумму расходов на начисление заработной платы. тоже прошлого года (без взносов)

- Каждый отчетный период делают отчисление: к сумме расходов по зарплате текущего периода прибавляют страховые взносы, начисленные на эти начисления. Полученный результат умножают на норматив

Если выясняется, что сумма резерва слишком велика, то делают проводку Дебет 96 Кредит 91.1 – излишне начисленная сумма учитывается в прочих доходах.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Отчисления отпускных за счет резерва отражают: Дебет 96 Кредит 70. а взносы по ним — Дебет 96 Кредит 69 (по субсчетам).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Если резерв не учел всех расходов на отпускные, и денег не хватило, делают запись Дебет 97 Кредит 70 и 69. В следующем периоде, с накопленной суммы резерва, списывают отпускные: Дебет 96 Кредит 97.

Фирмой создан резерв на оплату отпусков в первом квартале в размере 324 955 руб. Во втором – были произведено начисление отпускных в сумме 78 729 руб.

Организация применяет общую систему налогообложения. Резерв по отпускам формируется в бухгалтерском учете нормативным методом на основании соотношения процента фактически начисленных отпускных к общему фонду оплаты труда за предыдущий год. В следующем году резерв также начисляется. В налоговом учете резерв не формируется. На 31.12.2015 имеется остаток неиспользованного резерва. Каков порядок бухгалтерского учета временных разниц в ситуации, когда резерв на оплату отпусков создается только в бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:Кредитовый остаток по счету 96 (избыточность оценочного обязательства) в рассматриваемом случае можно учесть при формировании резерва на 2016 год, отразив данную операцию внутренними проводками по этому счету.Отложенный налоговый актив, возникающий в момент создания в бухгалтерском учете резерва на оплату отпусков, погашается по мере осуществления фактических затрат, учитываемых при налогообложении прибыли.

Бухгалтерские проводки приведены в тексте ответа.

Учет операций с резервом на оплату отпусков

Источник: http://pravostoriya.ru/rezerv-na-oplatu-otpuskov-v-buhgalterskom-i-nalogovom-uchete/

Как отразить в учете создание резерва на оплату отпусков

В бухучете резерв формируют для того, чтобы учитывать обязательства, которые возникли у организации в ходе ее работы (п. 5, 8 ПБУ 8/2010).

В налоговом учете создают резерв с другой целью – чтобы равномерно учитывать расходы в течение года (ст. 324.1 НК РФ).

Подробнее о различиях в порядке формирования резерва см. Формирование резерва на оплату отпусков в бухгалтерском и налоговом учете.

В бухучете формировать резерв на оплату отпусков обязательно. Данное требование закреплено в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Во-первых, резерв на оплату отпусков признается оценочным обязательством, поскольку обладает всеми признаками такового (п.

5 ПБУ 8/2010, письмо Минфина России от 14 июня 2011 г. № 07-02-06/107). Во-вторых, в подпункте «а» пункта 2 ПБУ 8/2010 сказано: нормы данного положения применяются, в частности, к трудовым договорам.

А оплачиваемые отпуска положены сотрудникам в рамках трудовых отношений, то есть как раз на основании трудовых договоров.

При этом применять ПБУ 8/2010 обязаны все организации. Исключение – организации, которые вправе применять упрощенные способы ведения бухучета. В частности, это субъекты малого предпринимательства (п. 3 ПБУ 8/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Оценка необходимого резерва

В бухучете величина резерва должна быть равна общей сумме отпускных всем сотрудникам с учетом налогов и взносов, которые нужно начислить на такие выплаты. Речь идет о тех днях отпуска, которые сотрудник уже заработал.

Это следует из общего правила, по которому надо определять размер оценочных обязательств согласно разделу III ПБУ 8/2010. Оценочное обязательство признают в бухучете по состоянию на отчетную дату в сумме, необходимой, чтобы рассчитаться с кредиторами или перевести обязательство на другое лицо (п. 15 ПБУ 8/2010).

Однако конкретная методика определения величины резерва разделом III ПБУ 8/2010 не предусмотрена. Поэтому данную методику определите самостоятельно и закрепите в учетной политике организации для целей бухучета (п. 7 ПБУ 1/2008).

Наиболее оптимальный вариант: оценивать предполагаемую сумму расходов, которые возникнут у организации в связи с выплатой отпускных, так часто, как составляете бухгалтерскую отчетность. Ведь промежуточную бухгалтерскую отчетность в налоговые инспекции представлять не нужно (подп. 5 п. 1 ст. 23 НК РФ).

Но если учредители, акционеры или собственники организации требуют, то составлять ее следует обязательно (ч. 4 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

То есть если учредителям бухотчетность нужна раз в квартал – чтобы знать размер прибыли и распределить дивиденды, то и предполагаемую сумму расходов на выплату отпускных оценивайте ежеквартально.

Важная деталь: в бухгалтерской отчетности размер резерва на оплату отпусков нужно показывать отдельной строкой, только если такая величина является существенной (п. 24 ПБУ 8/2010).

Бухучет

В бухучете резерв на оплату отпусков учтите на счете 96 «Резервы предстоящих расходов». Учет по этому счету нужно вести по видам резервов, поэтому к счету 96 откройте субсчет «Оценочное обязательство по предстоящим отпускам» (Инструкция к плану счетов (счет 96)).

Резервирование сумм отразите по кредиту счета 96 в корреспонденции с тем счетом, на котором отражена зарплата сотрудников, по будущим отпускам которых рассчитываете оценочные обязательства:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 96 субсчет «Оценочное обязательство по предстоящим отпускам»

– произведены отчисления в резерв на предстоящую оплату отпусков.

Создав резерв в бухучете, спишите затраты по отпускным за счет созданного резерва. То есть суммы начисленных отпускных в затраты текущего месяца не включайте. Вместо этого в течение календарного года в составе затрат учтите отчисления в резерв на оплату отпусков (п. 8, 21 ПБУ 8/2010, Инструкция к плану счетов (счет 96)).

Пример отражения в бухучете отчислений по формированию оценочного обязательства на оплату отпусков

ООО «Производственная фирма «Мастер»» в учетной политике для целей бухучета на 2016 год прописало следующий порядок расчета оценочного обязательства на оплату отпусков:

1. Оценочное обязательство на оплату отпусков определяется на последнее число каждого квартала.

2. Основная сумма оценочного обязательства рассчитывается как произведение количества неиспользованных всеми сотрудниками организации дней отпусков на конец квартала (по данным кадрового учета) на средний дневной заработок по организации за последние шесть месяцев.

3. Основная сумма оценочного обязательства увеличивается на сумму страховых взносов. При этом взносы на обязательное пенсионное (социальное, медицинское) страхование рассчитываются по общеустановленным тарифам.

По состоянию на 31 декабря 2015 года в организации отсутствуют сотрудники, за которыми числились неиспользованные дни отпусков за предыдущие годы. Поэтому на 31 декабря 2015 года величина оценочного обязательства на оплату отпусков равна нулю.

По данным кадровой службы на 31 марта 2016 года число заработанных отпускных дней всеми сотрудниками организации составляет 51 день, в том числе:

- 25 дней отпуска причитается сотрудникам основного производства;

- 16 дней отпуска – сотрудникам, занятым в процессе обслуживания производств;

- 10 дней отпуска – сотрудникам управленческого аппарата.

Средний дневной заработок в организации за период с 1 октября 2015 года по 31 марта 2016 года равен 1371 руб.

Средний заработок на одного сотрудника, рассчитанный нарастающим итогом в организации за период с 1 января по 31 марта 2016 года, составляет 81 368 руб. Таким образом, оценочное обязательство за I квартал нужно рассчитать с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование по суммарному тарифу 30 процентов.

Взносы на страхование от несчастных случаев и профзаболеваний в течение 2016 года организация начисляет по тарифу 0,2 процента с доходов всех сотрудников.

Бухгалтер оценивает величину резерва на оплату отпусков по состоянию на 31 марта 2016 года. С этой целью сначала он определил размер оценочного обязательства исходя из среднего дневного заработка:

51 дн. × 1371 руб. = 69 921 руб.

Затем с этой суммы бухгалтер рассчитал сумму страховых взносов:

69 921 руб. × (30% + 0,2%) = 21 116,14 руб.

Таким образом, величина резерва на оплату отпусков по состоянию на 31 марта 2016 года составляет:

69 921 руб. + 21 116,14 руб. = 91 037,14 руб.

В учете бухгалтер сделал проводки:

Дебет 20 Кредит 96 субсчет «Оценочное обязательство по предстоящим отпускам»

– 44 626,05 руб. (91 037,14 руб. × 25 дн. : 51 дн.) – начислено оценочное обязательство на оплату отпусков сотрудникам основного производства;

Дебет 25 Кредит 96 субсчет «Оценочное обязательство по предстоящим отпускам»

– 28 560,67 руб. (91 037,14 руб. × 16 дн. : 51 дн.) – начислено оценочное обязательство на оплату отпусков сотрудникам, занятым в процессе обслуживания производств;

Дебет 26 Кредит 96 субсчет «Оценочное обязательство по предстоящим отпускам»

– 17 850,42 руб. (91 037,14 руб. × 10 дн. : 51 дн.) – начислен резерв на оплату отпусков с зарплаты управленческого персонала.

Ситуация: какой тариф страховых взносов нужно применять, рассчитывая величину резерва на оплату отпусков при его формировании по состоянию на 31 декабря отчетного года? С 1 января года, следующего за отчетным, у организации изменяются тарифы страховых взносов.

При расчете величины резерва используйте тарифы страховых взносов, которые организация будет применять с 1 января года, следующего за отчетным.

Резерв на оплату отпусков представляет собой виртуальную задолженность организации по погашению обязательств, связанных с оплатой отпусков, права на которые возникли у сотрудников, на отчетную дату.

При расчете величины резерва необходимо учитывать в том числе страховые взносы, которые начисляют на сумму отпускных. Эти начисления возникают при выходе сотрудника в отпуск, то есть в следующем году.

Это следует из пункта 15 ПБУ 8/2010 и письма Минфина России от 27 января 2012 г. № 07-02-18/01.

Вот и получается, что, формируя резерв на оплату отпусков по состоянию на 31 декабря отчетного года, для расчета величины этого резерва нужно брать тарифы страховых взносов уже следующего года.

Малые предприятия

Субъекты малого предпринимательства вправе создавать в бухучете оценочное обязательство на оплату отпусков добровольно.

Но если такая организация в предыдущем году не формировала оценочное обязательство, а в текущем году приняла решение создать его, необходимо внести изменения в учетную политику.

Последствия таких изменений отразите в отчетности в Порядке, установленном пунктом 15.1 ПБУ 1/2008.

А если организация по итогам прошедшего года утратила статус малого предприятия? Тогда в текущем году уже обязательно создавать оценочное обязательство на оплату отпусков. При этом необходимо внести изменения в учетную политику, прописав там механизм формирования такого оценочного обязательства.

Последствия таких изменений можно отразить в отчетности перспективно. Так позволяет поступить абзац 3 пункта 15 ПБУ 1/2008.

При этом в пояснениях к отчетности необходимо указать, что организация утратила статус малого предприятия и с очередного года будет формировать оценочное обязательство по оплате отпусков.

Как бы то ни было, формируйте оценочное обязательство по общим правилам.

Ответственность

Тех, кто обязан, но не создает резервов на оплату отпусков в бухучете, ждет наказание. Им могут выставить как налоговый, так и административный штраф.

Налоговый штраф

Отказ создавать, использовать или пересматривать резерв означает, что в бухучете и регистрах будут неверно отражены расходы на отпуск. Налоговые инспекторы посчитают это грубым нарушением правил учета доходов и расходов.

За такое нарушение в течение одного года штраф организации выпишут в размере 10 000 руб. Если то же зафиксируют в период за несколько лет, то штраф увеличат до 30 000 руб. Это предусмотрено статьей 120 Налогового кодекса РФ.

Порядок создания, использования и пересмотра резерва на оплату отпусков прописан в пунктах 5, 21 и 23 ПБУ 8/2010.

Административный штраф

Если же из-за отказа от создания резерва любая из строк баланса будет искажена более чем на 10 процентов, то заплатить придется и административный штраф. Именно такое пороговое значение установлено в КоАП РФ для признания грубого нарушения требований к бухучету, в том числе бухгалтерской отчетности.

Если искажение найдут, то должностных лиц оштрафуют на сумму от 5000 до 10 000 руб. Повторное нарушение грозит штрафом от 10 000 до 20 000 рублей или дисквалификацией на срок от одного года до двух лет. Поступить так могут с руководителем или тем, кто назначен ответственным за ведение бухучета, например главным бухгалтером.

Убедиться в этом можно, заглянув в статью 15.11 Кодекса РФ об административных правонарушениях.

Налог на прибыль

Резерв на оплату отпусков в налоговом учете может создать организация, применяющая метод начисления (п. 1 ст. 324.1 НК РФ).

В таком случае на сумму отчислений в резерв можно будет уменьшить налогооблагаемую прибыль уже с января текущего года. То есть даже до того месяца, в котором сотрудники фактически пойдут в отпуск.

Организации, применяющие кассовый метод, в налоговом учете создать резерв не могут. Это связано с тем, что расходы при кассовом методе всегда учитываются только после их фактической оплаты (п. 3 ст. 273 НК РФ). То есть расходы по отпускным уменьшат базу по налогу на прибыль только в момент их выплаты сотруднику.

Подробнее об этом см. Как в налоговом учете создать резерв на оплату отпусков, выплату вознаграждений.

Пример отражения в налоговом учете отчислений в резерв на оплату отпусков

ООО «Производственная фирма «Мастер»» в учетной политике для целей налогообложения на 2016 год закрепило:

- создание резерва на оплату отпусков;

- расчет ежемесячных отчислений в резерв с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

- ежемесячный процент отчислений в резерв в размере 8,6 процента от фонда оплаты труда;

- предельную сумму отчислений в резерв за год в размере 490 584 руб.

В январе 2016 года фонд оплаты труда (без отпускных) с учетом страховых взносов составил 400 000 руб., в том числе:

- 200 000 руб. учтено на счете 20 «Основное производство»;

- 50 000 руб. – на счете 25 «Общепроизводственные расходы»;

- 150 000 руб. – на счете 26 «Общехозяйственные расходы».

За январь 2016 года общая сумма отчислений в резерв составила 34 400 руб. (400 000 руб. × 8,6%), в том числе:

- 17 200 руб. – с зарплаты сотрудников основного производства;

- 4300 руб. – с зарплаты сотрудников, занятых в процессе обслуживания производств;

- 12 900 руб. – с зарплаты управленческого персонала.

УСН

Организации на упрощенке не могут создавать налоговый резерв на оплату отпусков.

Если организация платит единый налог с доходов, она не учитывает никакие расходы, в том числе расходы в виде отчислений в резервы (п. 1 ст. 346.14 НК РФ).

Организации же, которые платят единый налог с разницы между доходами и расходами, также не смогут создать резерв. Ведь расходы они учитывают по факту оплаты (п. 2 ст. 346.17 НК РФ).

То есть расходы по отпускным уменьшат базу по единому налогу только в момент их выплаты сотруднику. И заранее их учесть за счет создания резерва не удастся. Потому и в закрытом перечне учитываемых расходов, который есть в пункте 1 статьи 346.

16 Налогового кодекса РФ, отчисления в любые резервы не названы.

ЕНВД

Возможность создавать налоговый резерв на оплату отпусков при ЕНВД не предусмотрена. Организации на ЕНВД не учитывают никакие виды расходов, в том числе расходы в виде отчислений в резервы (ст. 346.29 НК РФ).

ОСНО и ЕНВД

Если организация рассчитывает налог на прибыль методом начисления, она может создать резерв на оплату отпусков в налоговом учете (п. 1 ст. 324.1 НК РФ). Но по сотрудникам, занятым в деятельности на ЕНВД, отчислять в резерв ничего не нужно.

На сумму отчислений в резерв можно будет уменьшить налогооблагаемую прибыль уже с января текущего года. То есть даже раньше того периода, в котором сотрудники фактически пойдут в отпуск.

Организации, применяющие кассовый метод, в налоговом учете создать резерв не могут. Это связано с тем, что расходы при кассовом методе всегда учитываются только после их фактической оплаты (п. 3 ст. 273 НК РФ). То есть расходы по отпускным уменьшат базу по налогу на прибыль только в момент их выплаты сотруднику.

Если организация создает резерв в налоговом учете, затраты в виде отчислений в резерв, относящиеся к двум видам деятельности организации, нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности организации на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите лишь сумму отчислений в резерв, относящихся к деятельности организации на общей системе налогообложения. Подробнее об этом см. Как в налоговом учете создать резерв на оплату отпусков, выплату вознаграждений.

Источник: http://NalogObzor.info/publ/raschety_s_personalom/otpuska/kak_otrazit_v_uchete_sozdanie_rezerva_na_oplatu_otpuskov/60-1-0-1580

Создаём резерв на оплату отпусков в бухгалтерском и налоговом учёте

Бухгалтерский учёт Резерв на оплату отпусков в бухгалтерском учёте обязаны создавать все компании, кроме малых предприятий (п. 3 ПБУ 8/2010). Обязательства, связанные с возникновением у работника права на оплачиваемые отпуска являются оценочными (ПБУ 8/2010).

Существует несколько вариантов создания резерва:

- на последнее число каждого месяца;

- на последнее число каждого квартала;

- на 31 декабря каждого года.

В бухучёте начисление резерва отражают следующей проводкой:

Дебет 20 (08, 23, 26 ,44) Кредит 96.

Далее при начислении отпускных, компенсаций за неиспользованные дни отпуска, а также страховых взносов, исчисленных с этих выплат, производят следующие записи:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – начислены отпускные, компенсация за неиспользованный отпуск за счет резерва;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69- начислены страховые взносы на сумму отпускных за счет резерва.

Если же созданного резерва недостаточно, отпускные (компенсация) начисляются в дебет счёта учёта затрат 20 (08, 23, 26, 44). Обратите внимание, что порядок расчёта величины резерва на оплату отпусков законодательно не определен.

Таким образом, компания самостоятельно разрабатывает порядок. Его надо закрепить в учетной политике. Прежде чем рассчитывать величину резерва, надо распределить всех сотрудников в компании по группам.

Группы определяют исходя из того, по дебету какого счёта начисляется зарплата данным работникам (20,26,44 и т.д.).

Следующее — надо выбрать один из методов расчёта резерва.

1 способ: Исходя из среднего дневного заработка работников.

Для этого необходимо:

- рассчитать, сколько дней отпуска есть у сотрудника;

- определить совокупное количество дней отпуска по каждой группе;

- рассчитать средний дневной заработок по каждой группе;

- определить сумму резерва по каждой группе.

Для расчёта среднего дневного заработка по группе сотрудников можно использовать формулу:

Для расчёта величины резерва по каждой группе сотрудников можно применить формулу:

2 способ: Исходя из доли расходов на оплату отпусков сотрудников каждой группы в общей сумме расходов на оплату труда этой же группы.

Для этого бухгалтеру надо:

- на 31 декабря предыдущего года определить норматив отчислений в резерв;

- на каждую отчетную дату текущего года рассчитать сумму резерва.

Норматив рассчитывается по формуле:

Для расчёта отчислений в резерв в отношении каждой группы сотрудников можно использовать формулу:

Налоговый учёт

Источник: http://www.buhday.ru/articles/bukhgalteriya/sozdayem-rezerv-na-oplatu-otpuskov-v-bukhgalterskom-i-nalogovom-uchyete/

Резерв на оплату отпусков создаётся для равномерного учёта расходов на выплату отпускных в течение налогового периода

Правилами бухгалтерского учёта предусмотрено, что резерв на оплату отпусков создаётся всеми организациями, за исключением субъектов малого предпринимательства (п. п. 3, 4, 5 ПБУ 8/2010, утв. Приказом Минфина России от 13.12.2010 № 167н).

В налоговом учёте создание резерва является правом, но не обязанностью налогоплательщика (п. 1 ст. 324.1 НК РФ).

В целях сближения бухгалтерского и налогового учёта организации, принимающие решение о формировании резерва по оплате труда в налоговом учёте, в бухгалтерском учёте рассчитывают величину резерва и процент ежемесячных отчислений в порядке, установленном НК РФ.

В программе «Зарплата и управление персоналом», ред. 3.1 реализован учёт оценочных обязательств (резервов) по оплате отпусков, а также проведение их инвентаризации по итогам года с целью их передачи в бухгалтерскую программу.

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе «Настройка ‒ Предприятие ‒ Организации» на закладке «Учётная политика» и другие настройки по ссылке «Оценочные обязательства (резервы) отпусков».

В бухгалтерском учёте поддерживаются две методики формирования оценочных обязательств по отпускам.

Нормативный метод, предусмотренный ст. 324.

1 НК РФ, ‒ для расчёта величины оценочного обязательства умножается процент, рассчитанный заранее и отражённый в учётной политике организации, на сумму фактических начислений (ФОТ начислений, входящих в базу расчёта среднего заработка для отпусков) и страховых взносов с этих начислений текущего месяца с учётом предельной суммы отчислений в год, после достижения которой резерв не формируется.

Метод обязательств (МСФО), предусмотренный МСФО 37, ‒ величина оценочного обязательства должна представлять собой наилучшую оценку затрат, необходимых для погашения текущего обязательства на отчётную дату. Более точной является оценка индивидуальных обязательств.

Величина оценочного обязательства рассчитывается как разность двух показателей: «Сумма резерва (исчислено)» и «Сумма резерва (накоплено)».

Сумма резерва (исчислено) ‒ это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчётный месяц, то есть эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца.

Сумма резерва (накоплено) ‒ сумма отпускных, рассчитанная по предыдущему месяцу и равная разнице суммы резерва (исчислено) прошлого месяца и суммы фактически начисленных отпускных. Обязательства по оплате страховых взносов рассчитываются процентом от оценочного обязательства.

В налоговом учёте (по налогу на прибыль) поддерживается только нормативный метод формирования резервов отпусков в соответствии со ст. 324.1 НК РФ, согласно которой налогоплательщик имеет право принять решение о равномерном учёте для целей налогообложения предстоящих расходов на оплату отпусков сотрудников.

Начисление оценочных обязательств по отпускам за месяц производится с помощью документа «Начисление оценочных обязательств по отпускам» (раздел «Зарплата ‒ Начисления оценочных обязательств по отпускам»).

Его ввод предполагается после начисления зарплаты за месяц и формирования документа «Отражение зарплаты в бухучёте».

Обязательства (резервы) формируются исходя из сумм начислений, взносов и выплат за счёт обязательств (резервов) в текущем месяце.

Реализована синхронизация данными о сформированных оценочных обязательствах с программой «1С:Бухгалтерия 8», ред. 3.0, начиная с её версии 3.0.39.

При этом данные о начисленных оценочных обязательствах в бухгалтерской программе формируются в одноименный документ, в проводках которого суммы признаваемых оценочных обязательств отражаются по дебету на тех же счетах затрат, что и суммы ФОТ, составивших базу оценочного обязательства, а по кредиту на субсчетах счёта 96 «Резервы предстоящих расходов»:

96.01.1 «Оценочные обязательства по вознаграждениям» ‒ учитывается сумма самого резерва;

96.01.2 «Оценочные обязательства по страховым взносам» ‒ учитывается сумма страховых взносов, исчисленных на сумму резерва.

Если методика расчёта оценочных обязательств и резервов отличается, то ежемесячно будут возникать вычитаемые или налогооблагаемые временные разницы между данными бухгалтерского и налогового учёта.

Рассмотрим начисление оценочных обязательств в программе «Зарплата и управление персоналом», ред. 3.1 на следующем примере.

Организация ООО «ТЕКС» ведёт учёт оценочных обязательств по оплате предстоящих отпусков нормативным методом (8% от фонда оплаты труда с учётом страховых взносов) в бухгалтерском и налоговом учёте. Предельная величина, до достижения которой будут начисляться резервы, составляет 550 000 руб. в год.

Организация состоит из двух подразделений: «Администрация» и «Производственный цех». Затраты на оплату труда сотрудников организации учитываются следующим образом:

затраты на оплату труда сотрудников администрации учитываются на счёте 26 «Общехозяйственные расходы»;

затраты на оплату труда основного производственного персонала ‒ на счёте 20.01 «Основное производство»;

затраты на оплату труда уборщиков производственных помещений ‒ на счёте 25 «Общепроизводственные расходы».

За январь 2017 года сотрудникам организации ООО «ТЕКС» начислено:

по окладу сотрудникам администрации -‒180 000 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 54 000 руб., взносы в ФСС от НС и ПЗ ‒ 360 руб.;

по часовому тарифу сотрудникам основного производства ‒ 131 250 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 39 375 руб., взносы в ФСС от НС и ПЗ ‒ 262,50 руб.;

по окладу уборщикам производственных помещений ‒ 24 000 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 7 200 руб., взносы в ФСС от НС и ПЗ ‒ 48 руб.

Необходимо рассчитать суммы признаваемых оценочных обязательств по оплате предстоящих отпусков за январь 2017 года.

Настройка учёта оценочных обязательств по оплате отпусков в организации ООО «ТЕКС» производится в разделе «Настройка ‒ Предприятие ‒ Организации» на закладке «Учётная политика» и другие настройки по ссылке «Оценочные обязательства (резервы) отпусков».

В связи с тем что организация формирует оценочные обязательства нормативным методом (выбран соответствующий переключатель), необходимо установить процент для расчёта сумм ежемесячно признаваемых расходов, который задаётся в поле «Ежемесячный процент отчислений от ФОТ», а в поле «Предельная сумма отчислений в год» ‒ предельную величину, до достижения которой будут начисляться оценочные обязательства.

Начисление оценочных обязательств по отпускам за месяц производится после начисления зарплаты и формирования проводок за месяц с помощью документа «Начисление оценочных обязательств по отпускам». Документ заполняется автоматически по кнопке «Заполнить».

В результате поле «Доля обязательств в объёме ФОТ» будет автоматически заполнено и соответствовать значению процента для расчёта сумм ежемесячно признаваемых расходов, заданному в поле «Ежемесячный процент отчислений от ФОТ» .

Поле «Доля обязательств в объёме ФОТ» используется только при начислении оценочных обязательств по отпускам нормативным методом (в противном случае поле не заполняется).

На закладках документа отобразится подробная информация о расчётах оценочных обязательств ‒ суммы самого резерва, суммы страховых взносов, начисленных на суммы резерва, как в бухгалтерском, так и в налоговом учёте, причём:

на закладке «Обязательства и резервы текущего месяца» произведённые начисления отображаются в разрезе подразделений и способов отражения. Эти данные предназначены для передачи в бухгалтерскую программу;

на закладке» Обязательства и резервы по сотрудникам» произведённые начисления отображаются в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм;

на закладке «Расчёт обязательств и резервов по отпускам» отображаются данные, исходя из которых в документе произведён расчёт обязательств. Состав используемых при расчёте данных зависит от того, какая методика формирования оценочных обязательств была выбрана в настройках.

В нашем примере при использовании нормативного метода предполагается, что суммы резервов в бухгалтерском и налоговом учёте совпадают.

Сумма резерва рассчитывается как указанный процент от фактических начислений месяца с учётом сумм начисленных страховых взносов.

При этом учитывается только ФОТ начислений, входящих в базу расчёта среднего заработка для отпусков. После достижения предела резерв не формируется.

Суммы признаваемого оценочного обязательства по оплате предстоящих отпусков за январь 2017 года составляют:

с выплат в пользу сотрудников администрации: (180 000 руб. * 8%) + (54 000 руб. * 8%) + (360 руб. * 8%) = 14 400 руб. + 4 320 руб. + 28,80 руб. = 18 748,80 руб. ‒ отражаются по дебету счёта 26;

с выплат в пользу основного производственного персонала: (131 250 руб. * 8%) + (39 375 руб. * 8%) + (262,50 руб. * 8%) = 10 500 руб. + 3 150 руб. + 21 руб. = 13 671 руб. ‒ отражаются по дебету счёта 20.01;

с выплат в пользу уборщиков производственных помещений: (24 000 руб. * 8%) + (7 200 руб. * 8%) + (48 руб. * 8%) = 1 920 руб. + 576 руб. + 3,84 руб. = 2 499,84 руб. ‒ отражаются по дебету счёта 25.

Поле «Ответственный» заполняется по умолчанию ‒ значение из настроек текущего пользователя.

Для сохранения и проведения документа нажмите на кнопку «Провести и закрыть».

Фактически начисленные суммы во исполнение принятого обязательства (списание оценочных обязательств) отражаются в дебет субсчетов счёта 96 «Резервы предстоящих расходов».

Для отражения фактических расходов на оплату отпусков в программе нет необходимости настраивать способ отражения предопределённого вида начисления «Отпуск основной» (раздел «Настройка ‒ Начисления»), то есть в карточке вида начисления на закладке «Налоги, взносы, бухучёт» в разделе «Бухгалтерский учёт» не нужно указывать способ отражения для начисления, например, с наименованием «Дт 96.01.1 Кт 70». При списании оценочных обязательств в документе «Отражение зарплаты в бухучёте» суммы соответствующих выплат (отпускные) будут иметь соответствующий вид операции, необходимая проводка по которой будет автоматически сформирована (дебет счёта 96.01.1 в корреспонденции со счетом 70) в результате синхронизации с бухгалтерской программой. Взносы, начисленные с этих выплат, будут отражены по дебету счёта 96.01.2 в корреспонденции с субсчетами 69 счёта.

Начисление оплаты основного ежегодного отпуска в программе производится с помощью документа «Отпуск».

Начисление заработной платы и страховых взносов (в т. ч. и с суммы отпускных выплат) производится с помощью документа «Начисление зарплаты и взносов».

Формирование результатов отражения в учёте производится с помощью документа «Отражение зарплаты в бухучёте» (раздел «Зарплата ‒ Отражение зарплаты в бухучёте»).

Для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств реализованы виды операций, по которым автоматически отражаются ежегодные отпуска и их компенсации.

Ежегодный отпуск ‒ для отражения отпускных, для которых накопленных ранее обязательств (и резервов) оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету счёта затрат.

Ежегодный отпуск за счёт оценочных обязательств ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в бухгалтерском учёте обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Компенсация ежегодного отпуска ‒ для отражения компенсации ежегодного отпуска, для которой накопленных ранее обязательств (и резервов) оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету счёта затрат.

Компенсация ежегодного отпуска за счёт оценочных обязательств ‒ для отражения компенсации ежегодного отпуска, начисляемой в счёт ранее накопленных в бухгалтерском учёте обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Если резервы формируются и в налоговом учёте, то их суммы могут отличаться от сумм, отражённых в бухгалтерском учёте. В этом случае отпуск может отражаться также по видам операций.

Ежегодный отпуск за счёт оценочных обязательств и резервов ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в бухгалтерском учёте обязательств и накопленных в налоговом учёте резервов. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Ежегодный отпуск за счёт резервов ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в налоговом учёте резервов. Таким суммам в бухгалтерском учёте может соответствовать проводка в корреспонденции, например, по дебету счёта затрат. В налоговом учёте ‒ по дебету субсчетов счёта 96.

В налоговом учёте компенсация ежегодного отпуска за счёт резерва не отражается.

В нашем примере сумма расходов на оплату отпуска и страховых взносов, начисленных с отпускных, во исполнение принятого ранее оценочного обязательства разбивается на два вида операций.

Ежегодный отпуск за счёт оценочных обязательств и резервов: 24 000 руб. (сумма ранее принятого резерва), 5 280 руб. = 24 000 руб. * 22% (сумма страховых взносов в ПФР на ОПС), 696 руб. = 24 000 руб. * 2,9% (сумма страховых взносов в ФСС), 1 224 руб. = 24 000 руб. * 5,1% (сумма страховых взносов в ФФОМС), 48 руб. = 24 000 руб. * 0,2% (сумма взносов в ФСС от НС и ПЗ).

Ежегодный отпуск за счёт резервов: 23 781,58 руб. = 47 781,58 (сумма оплаты отпуска) — 24 000 руб. (сумма ранее принятого резерва), 5 231,95 руб. = 23 781,58 руб.

* 22% (сумма страховых взносов в ПФР на ОПС), 689,67 руб. = 23 781,58 руб. * 2,9% (сумма страховых взносов в ФСС), 1 212,86 руб. = 23 781,58 руб. * 5,1% (сумма страховых взносов в ФФОМС), 47,56 руб.

= 23 781,58 руб. * 0,2% (сумма взносов в ФСС от НС и ПЗ).

На закладке «Выплата отпусков за счёт оценочных обязательств «документа отражается подробная информация об учёте оценочных обязательств, не предназначенная для передачи в бухгалтерскую программу.

Отчёты по оценочным обязательствам

После проведения документа «Начисление оценочных обязательств по отпускам» в разделе «Зарплата ‒ Отчёты по зарплате» можно сформировать следующие отчёты.

Справка-расчёт «Резервы отпусков» ‒ предназначен для вывода подробного расчёта резервов отпусков и оценочных обязательств по предстоящим отпускам в разрезе сотрудников (видоизменяется в зависимости от выбранной в настройках методики формирования оценочных обязательств).

Резервы отпусков по сотрудникам ‒ предназначен для вывода движения оценочных обязательств в разрезе сотрудников (расшифровка счёта 96 «Резервы предстоящих расходов»).

Источник: https://www.4dk.ru/news/d/20170901000000-rezerv-na-oplatu-otpuskov-sozdaetsya-dlya-ravnomernogo-ucheta-raskhodov-na-vyplatu-otpusknykh-v-techenie-nalogovogo-perioda