Расходы для целей УСН — какие нельзя принять

Все организации и предприниматели, уплачивающие налог в связи с применением УСН по базе налогообложения доходы за вычетом расходов, ведут учет поступивших доходов и произведенных расходов. Так как именно исходя из этих показателей складываются данные в налоговой декларации. В данной статье мы рассмотрим какие расходы можно учитывать, исчисляя налог, а какие — нет.

Законодательное регулирование вопроса

Самым основным нормативным актом, описывающим все нюансы данного вопроса, является Налоговый кодекс Российской Федерации. А точнее статья 346.16, которая дает возможность понять все виды расходов, принимающихся для целей расчета УСН. Также в статье 252 Налогового кодекса присутствуют основные критерии признания расходов.

Понятие расходов для УСН

Все налогоплательщики, применяемые УСН, делятся на 2 типа:

- Налогоплательщики, выбравшие в качестве объекта налогообложения доходы;

- Налогоплательщики, выбравшие в качестве объекта налогообложения разницу между доходами и расходами.

Первая категория исчисляет налог исходя из всей суммы доходов, поступивших на предприятие. Ставка может быть установлена для таких хозяйствующих субъектов от 1 до 6% (устанавливается региональным законодательством, как правило, ставка равна 6%).

Вторая категория исчисляет налог исходя из разности доходов и расходов за определенный период (для авансовых платежей — за квартал, для годового платежа — за год).

Ставка может быть установлена от 5 до 15% (также устанавливается региональным законодательством).

Читайте также статью ⇒ Расчет УСН доходы минус расходы + 3 примера

Какие расходы можно принимать

Перечень возможных к принятию расходов для УСН ограничен Налоговым кодексом. В него включаются следующие расходы:

- затраты на покупку нематериальных активов или их создание;

- затраты на покупку, создание, модернизацию и ремонт основных средств;

- платежи за арендуемое имущество;

- затраты на фонд оплаты труда, пособий;

- материальные расходы;

- страховые взносы за сотрудников и за себя (как предпринимателя);

- ндс по товарам и материалам, оплаченным налогоплательщиком;

- проценты по кредитам и займам, комиссии, услуги банка;

- затраты на служебные автомобили, а также компенсации за использование личного авто в пределах норм;

- командировочные расходы;

- услуги нотариуса;

- бухгалтерские, юридические услуги;

- канцелярские товары, расходы на связь и почтовые расходы;

- покупка программные средств и их обновление;

- расходы на рекламу;

- налоги, кроме УСН и уплаченного НДС;

- расходы на оплату товаров, реализацию, хранение, доставку;

- расходы по судебным спорам;

- расходы на вывоз ТБО;

- кассы и их обслуживание и другие расходы.

Особенности принятия расходов

Законодательство Российской Федерации указывает на некоторые особенности принятия расходов:

- Расходы должны быть подтверждены документами. То есть, если это услуги — должен быть акт оказания услуг, если это купленные для перепродажи товары или материала, то должна быть накладная на них. Если оплата производилась не с расчетного счета — должны быть кассовые чеки, товарные чеки, БСО, приходо-кассовые ордера на данные расходы.

- Затраты должны быть обоснованы с экономической точки зрения. То есть если директор покупает себе яхту с денежным средств компании, то он должен обосновать необходимость покупки для целей деятельности компании.

- Расходами можно признать любые денежные затраты для получение компанией прибыли и дохода. Но расходами для целей УСН можно принять не все виды затрат.

- Затраты можно принять для целей УСН только после того, как они будут оплачены. То есть, на фирму поступил товар, но фирма еще не оплатила за него. Расходы в таком случае принять нельзя до тех пор, пока не будет оплачена накладная.

- Чтобы признать в расходах УСН затраты на купленные товары, они должны быть реализованы.

Немного об основных средствах

При принятии к затратам расходы на основные средства делятся на 3 типа:

- Если срок полезного использования меньше или равен трем годам — в таком случае всю сумму затрат делят на четыре части и равными долями принимают каждый квартал в течение одного года (года покупки ОС);

- Если данный срок — от трех до пятнадцати лет — в таком случае в первый год принимают расходы в 50%-ном размере от понесенных, во второй год — 30%, в третий — 20%;

- Если срок свыше 15 лет, то расходы списываются в течение первых десяти лет равными долями — по 10% каждый год.

Расходы не применяемые для целей расчета налога по УСН

Перечня не принимаемых расходов в законодательстве нет. Но поскольку все разрешенные расходы четко прописаны в Налоговом кодексе, следовательно все другие расходы принимать при исчислении УСН налога нельзя. К таким расходам можно отнести:

- неустойку при нарушении условий договора;

- затраты на проведение специальной оценки рабочего места;

- дезинсекция и дезинфекция помещения;

- представительские и связанные с ними затраты;

- оплата консультаций и услуг маркетолога;

- оплата воды для сотрудников офиса;

- если организатор семинара не получил лицензию на образовательную деятельсноть, то расходы на семинары и обучающие лекции также нельзя принять;

- покупка газет, журналов, даже если они связаны с деятельностью или повышают квалификацию сотрудников;

- затраты на охрану офиса или сотрудников и многие другие.

Читайте также статью ⇒ Представительские расходы — учет и проводки

Выводы

Перечень принимаемых к расчету расходов для целей исчисления налога по упрощенной системе достаточно широк, но есть и такие расходы, которые учитывать нельзя. Поэтому при составлении книгу учета расходов и доходов нужно обязательно руководствоваться налоговым кодексом РФ.

Часто задаваемые вопросы

Вопрос: В каком законе прописаны затраты, которые нельзя учитывать?

Ответ: В налоговом кодексе РФ в статье 346 есть перечень принимаемых к расчету расходов, все, что не указано в этом перечне принять нельзя.

Вопрос: Можно ли принять расходы на воду для сотрудников, которую привозят к нам в офис?

Ответ: Нет. Ее нет в списке принимаемых затрат.

Вопрос: Можно ли принять к расходу бухгалтерские услуги, оплаченные с расчетного счета, если нам не предоставляют акт об оказании услуг?

Ответ: Нет. Все расходы должны быть документально подтверждены.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/rasxody-dlya-celej-usn-kakie-nelzya-prinyat/

Ип доходы минус расходы на упрощенке

УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения.

Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при ведении бухгалтерии.

Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

Особенности УСН

Действующие ИП могут перейти на упрощёнку в следующих случаях:

- Общий доход за год не превышает 150млн руб.

- Штат персонала не более 100 человек.

- ОФ на балансе фирмы не могут превышатьустановленную сумму в размере150 млн руб.

Не имеют права вести учёт на УСН:

- Фирмы, получающие прибыль за счёт азартных игр.

- Компании на ЕСХН;

- Адвокаты и юристы, занятые частной деятельностью.

- Кредитные, финансовые и инвестиционные фирмы.

- Переход на упрощёнку с нарушением основных правил, закреплённых законодательством РФ (с. 346.12 НК РФ).

- Компании, зарегистрированные за территориальными границами России и фирмы с иностранным капиталом.

- Страховые.

- Фирмы, занятые в производстве подакцизной продукции.

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

- отчётным периодом является год;

- в бюджет оплачивается один налог;

- сдача ежегодной декларации;

- расчётналога по ставке от 5 до 15% на объекте «доходы минус расходы» и 6% на «доходах».

Совместимость с УСН.

| Совместимость | ИП |

| УСН+ЕНВД | возможно |

| УСН+Патент | возможно |

| ОСНО+УСН | недопустимо |

| ЕНВД+ОСНО | возможно |

| УСН+ЕСХН | недопустимо |

Планируя деятельность на УСН с совмещением других налоговых режимов, необходимо руководствоваться информацией со статьи 346.18 НК РФ.

Преимущества и недостатки

Данный режим имеет огромное количество преимуществ:

- ИП, ведущие свою деятельность на УСН, уплачивают только один налог, в отличие от общего режима, при котором необходимо оплатить НДС, налог на прибыль, имущественный налог и т.д.

- Упрощёнку можно совмещать с другими формами налогообложения.

- В ФНС нужно сдавать только декларацию по итогам отчётных периодов.

- Право выбора системы налогообложения. Можно работать по ставке 6 % на «доходах» и 15 % на «доходах минус расходы».

- Учёт настолько прост, что ИП могут вести его самостоятельно, без помощи со стороны специалистов, предлагающих бухгалтерские услуги.

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

- Отсутствие возможности для открытия филиалов и подразделений в других городах страны.

- Нарушение правил, установленных законодательством, предполагает потерю права работы на УСН (превышение по объёму годовой выручки или по количеству наёмного персонала). Вернуться на систему налогообложения в таком случае позволяется только со следующего года при условии соблюдения регламентируемых ограничений.

- Проблемы с возможным сотрудничеством между ИП и ООО с НДС. Крупные компании заинтересованы в получении налога на добавленную стоимость для того, чтобы за счёт полученного налогаможно было уменьшить налогооблагаемую базу.

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

- ИП на УСН освобождены от уплаты НДС. Соответственно контроль ФНС за корректностью полученных и уплаченных сумм практически не осуществляется.

- Для предпринимателей законодательно регламентируется список затрат, которые они могут применять при расчёте налога. Поэтому оспорить неправомерность действий при осуществлении подобной операции будет крайне сложно.

- ИП на упрощённой системе освобождён от уплаты налога на прибыль, а значит вероятность возникновения вопросов по убыткам сведена к нулю.

Согласноприведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможностьможно в течение последующих 10 лет.

Объект доходы

Выбор в пользу объекта «доходы» обоснован в случае, если деятельность у ИП не связана с большими расходами, которые могут быть использованы при снижении налоговой нагрузки.

https://www.youtube.com/watch?v=4ElbIB4Po0s

При формировании данных на упрощёнке бизнесмен:

- Ведёт учёт первичной бухгалтерии по полученным доходам – выписки с расчётных счетов и приходные кассовые ордера.

- Учитывает уплаты страховых взносов с ЗП, листы временной нетрудоспособности наёмного персонала и личные платежи.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

Объект доходы минус расходы

Налоговый учёт дляИП на упрощёнке с объектом «доходы минус расходы» ведётся с обязательным использованием КУДиР (книги учёта доходов и расходов).

Книгу необходимо заполнять, придерживаясь следующих правил:

- Доходы и расходы отражаются согласно регламентированному перечню по статье 346.15 и 346.16 Налогового Кодекса РФ.

- Данные записываются по порядку с итогом за отчётную дату. Подтверждаются документально.

- Изменения записываются аналогично, но с использованием знака «минус».

- Данные подтверждающих документов (дата, номер и т.д.) отображаются в сведениях, на основании которых введены значения.

- Все разделы, которые относятся к учёту дохода и расходов, ОС, убытков и затрат, применяемых для снижения налогооблагаемой базы должны быть заполнены в соответствии со строгим порядком.

- Книга учёта формируется полностью за весь отчётный период, в независимости от того, работало ли предприятие или деятельность отсутствовала.

Данные, на основании которых заполняется КУДиР, используются для расчёта величины налога при оплате платежей по УСН на аванс и расчёте с государством по итогам отчётного периода. Общие показатели отражаются в годовой декларации.

Контроль полученной информации осуществляется налоговой службой, основные критерии проверки заключаются в следующем:

- подтверждение достоверности и правильного оформления при заполнении декларации;

- определение верного учёта доходов;

- документальное подтверждение затрат;

- правильность расчёта налога УСН по налоговым и отчётным периодам.

Заполнение книги разрешено осуществлять как в письменном (бумажном) виде, так и электронном с последующей распечаткой. Формируется документ по годовому периоду, затем подшивается и заверяется индивидуальным предпринимателем.

Отчётность

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

ИП на УСН без наёмного персонала

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2018 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

ИП на УСН с наёмным персоналом

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

- Расчёт на сумму взносов по страхованию(пенсионное, медицинское, временная нетрудоспособность и материнство) сдаётся в налоговую.

- 4-ФСС предоставляется в Федеральную соц. службу и заполняется на основании чрезвычайных ситуаций во время рабочего дня, которые привели к травме сотрудника.

- СЗВ-Стаж и СЗВ-М подаются в Пенсионный фонд. Отражают информацию о сотрудниках, оформивших пенсию и личные данные о застрахованных работниках.

- 6-НДФЛ включает информацию о сроках и суммах уплаты подоходного налога по всему персоналу в общем. Сдаётся в ФНС.

- 2-НДФЛ подаётся в ИФНС и составляется на основании сумм налога на доходы физических лиц, уплаченного за год по каждому отдельному сотруднику.

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Правила сдачи годовой декларации на УСН

Предоставлять декларацию в ФНС можно несколькими способами:

- Лично в налоговом органе.

- По доверенности, заверенной нотариально.

- Через официальный сайт ФНС.

- Заказным письмом через почту России.

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн — 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

Ответственность за налоговые нарушения

Просрочка сдачи отчёта влечёт наложение штрафа в размере от 5 до 30% от суммы неоплаченного налога за полный или неполный месяц, но не меньше чем на 1000 рублей.

Помимо наложения штрафа начисляется пеня, которая насчитывается как процент, равный 1/300 от ставки рефинансирования, установленной ЦБ РФ на дату возникновения просрочки.

Неуплата единого налога или занижение налоговой базы повлечёт штраф в размере от 20 до 40% от рассчитанной суммы обязательства.

Кроме несвоевременной уплаты или сдачи годовой декларации, штрафы применяются и со стороны Пенсионного фонда за предоставление недостоверной информации или допущенные ошибки в отчётности.

Плата за нарушения:

- 6-НДФЛ. Просрочка на срок от 30 дней предполагает наложение штрафа в размере 1000 рублей. Каждый несданный документ оценивается в 500 р.

- За ошибки или несданный отчёт по форме 2- НДФЛ предпринимателюнеобходимо будет заплатить от 100 до 1000 рублей.

- Несвоевременное предоставление отчёта СЗВ-М предполагает уплату штрафа в размере 500 рублей за каждого наёмного сотрудника. Причём отчёт должен сдаваться не позже истечения 30-дневного срока после приёма сотрудника на работу, вне зависимости присутствует факт задержки по выплате заработной плате персоналу или нет.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

Переход бизнеса на онлайн-кассы

Предприниматели, которыеведут учёт на УСН с объектом «доходы минус расходы», обязаны перейти на кассовое онлайн обслуживание до 1 июля 2018 года.

Процесс перевода бизнеса на онлайн-кассы

Прежде чем заняться заменой кассового аппарата, ИП лучше заранее поинтересоваться у специалистов в области ККТ о том, можно ли доработать старую технику. Если это сделать невозможно, то смело приступайте к поиску подходящего кассового аппарата.

Для этого потребуется:

- Перед приобретением проверьте, входит ли кассовый аппарат в перечень разрешённых ККТ со стороны налоговой службы.

- Продумайте график по замене ЭКЛЗ (электронная контрольная лента защищённая).

- Обеспечьте торговую точку надёжным интернет соединением для бесперебойной работысистемы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

Несмотря на то, что подобное нововведение привнесло в деятельность предпринимателей немало хлопот, приобрести и зарегистрировать «новую» кассу придётся. Штраф за несвоевременное выполнение данного требования приравнивается к сумме от 3000 р.

Способы перевода бизнеса на кассы нового поколения

Действие по плану – приобретение и заблаговременная подготовка торговых точек к непосредственному использованию онлайн-касс.

Преимущества способа:

- закупка оборудования заранее помогает избежать излишней наценки со стороны продавца;

- оценка и подбор лучших операторов фискальных данных;

- наличие времени, которое потребуется для обучения персонала работе на новом аппарате.

Недостатки:

- оборудование к моменту начала ведения кассовой деятельности по новым правилам может устареть или снизиться в цене;

- выделение денежных средств на покупку ККТ в значительном объёме за короткий промежуток времени;

- невозможность отреагировать на внезапные изменения в законодательстве, если таковые произойдут.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Преимущества способа:

- выбор новейшего аппарата с дополнительными функциями;

- своевременная реакция на непредвиденные изменения в законе.

- вероятность возникновения дефицита на хорошие модели «в наличии»;

- высокая загруженность ОФД и специалистов по настройке ККТ;

- обучение сотрудников в ускоренном режиме;

- возможная смена интернет-провайдера и переподключение коммуникаций.

Согласно вышеприведённой информации, плановый подход к установке онлайн-касс имеет больше преимуществ в отличие от ситуационного способа. Но каждый предприниматель должен выбирать для себя вариант, который выгоден ему.

Для большинства ИП всегда стоит вопрос о том, как сделать правильный выбор системы налогообложения.

УСН на «доходах минус расходы» имеет немало преимуществ, особенно если бизнесмен работает самостоятельно без привлечения помощи со стороны наёмного персонала.

Кроме того, предприниматель, нацеленный на расширение своего дела с очень высоким уровнем дохода в перспективе, всегда сможет изменить режим налогообложения, выгодный ему в определённый период времени.

Для того чтобы не ошибиться в выборе системы налогообложения, начинающим предпринимателям лучше обращаться к опытным специалистам, которые с лёгкостью учтут все нюансы вида деятельности и предложат оптимальные варианты.

Источник: https://tvoeip.ru/nalogi/sistemy/dohody-minus-rashody

Усн для ип доходы минус расходы на 2018 год

Упрощенная система налогообложения Доходы минус расходы 2018 намного сложнее, и приближен к расчету налога на прибыль.

Объекты налогообложения на УСН

На упрощенной системе есть два объекта налогообложения:

- доходы

- доходы, уменьшенные на величину расходов

На варианте УСН Доходы никакие расходы, даже обоснованные, в учет не принимаются и не уменьшают налоговую базу.

Такой объект налогообложения имеет смысл выбирать, если доля расходов в выручке будет небольшой, или если произведенные расходы нельзя подтвердить документально.

Зато на УСН Доходы можно уменьшать сам рассчитанный налог за счет страховых взносов, уплаченных предпринимателем за себя, а также работодателями за работников.

Если же расходов в бизнесе много, они обоснованы и их можно подтвердить, то скорее всего, будет выгоден вариант УСН Доходы минус расходы. Стандартная налоговая ставка здесь составляет 15%, что уже ниже чем обычная ставка налога на прибыль (20%).

Дополнительно на территории конкретного субъекта РФ ставка может снижаться до 5%, если региональный закон установил такую льготу по определенным направлениям бизнеса. То есть, процент налоговых ставок для УСН Доходы минус расходы может колебаться в любом диапазоне между 15 и 5.

А как быть с уплатой налога, если расходы почти или полностью перекроют выручку? В этом случае все равно надо уплатить налог, но по особым правилам. Так называемый минимальный налог рассчитывается только для УСН Доходы минус расходы и составляет 1% от доходов.

Пример: плательщик УСН получил за год 3,5 млн рублей дохода, а расходы при этом составили 3,3 млн рублей. Если считать налог обычным способом, то он составит (3 500 000 – 3 300 000) * 15% = 30 000 рублей. Но при этом минимальный налог будет больше, из расчета (3 500 000 * 1%) = 35 000 рублей. Заплатить надо ту сумму, которая больше, т.е. 35 000 рублей.

Кто может применять УСН

Конечно, по таким низким налоговым ставкам хотели бы работать многие налогоплательщики. Большинство субъектов малого бизнеса выполняют условия и критерии для упрощенной системы, указанные в статье 346.12 НК РФ.

Переход на УСН в 2018 году сразу при государственной регистрации возможен для всех предпринимателей, кроме тех, кто с самого начала будет нанимать более 100 работников. Кроме того, упрощенку для ИП нельзя применять, если предполагается производство подакцизных товаров, добыча и реализация полезных ископаемых, за исключением общераспространенных.

Для организаций ограничений при переходе на УСН установлено больше, например, наличие филиалов или доля участия в них других организаций, которая превышает 25%.

Чтобы осуществить переход на УСН в 2018 году, надо своевременно подать уведомление о выборе этого режима:

- в течение 30 дней с даты регистрации предпринимателя или юридического лица

- не позднее 31 декабря текущего года, чтобы иметь право работать на упрощенке со следующего года

При этом для уже работающих организаций, которые хотят перейти на упрощенную систему с других налоговых режимов, действуют следующие ограничения:

- доход за девять месяцев текущего года не должен превышать 112,5 млн рублей

- остаточная стоимость ОС по данным бухучета не должна быть больше 150 млн рублей

Источник: http://buhuchet-info.ru/teoriya/2829-usn-ip-dohody-minus-rashody.html

Усн для ип на 2018 год доходы минус расходы

Принято считать, что упрощенная система налогообложения прекрасно подходит для малого бизнеса не только из-за низкой ставки, но и из-за простого учета. Это действительно так, но только если речь идет о варианте УСН Доходы со ставкой 6%. Однако учет на УСН Доходы минус расходы 2018 намного сложнее, и приближен к расчету налога на прибыль.

Какие расходы можно учитывать на этом режиме? Какие условия и новые критерии установлены для УСН Доходы минус расходы 2018 года? Сможет ли индивидуальный предприниматель или малое предприятие вести налоговый учет без привлечения бухгалтера? Обо всем этом вы узнаете из нашей статьи.

Объекты налогообложения на УСН

На упрощенной системе есть два объекта налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

На варианте УСН Доходы никакие расходы, даже обоснованные, в учет не принимаются и не уменьшают налоговую базу.

Такой объект налогообложения имеет смысл выбирать, если доля расходов в выручке будет небольшой, или если произведенные расходы нельзя подтвердить документально.

Зато на УСН Доходы можно уменьшать сам рассчитанный налог за счет страховых взносов, уплаченных предпринимателем за себя, а также работодателями за работников.

Если же расходов в бизнесе много, они обоснованы и их можно подтвердить, то скорее всего, будет выгоден вариант УСН Доходы минус расходы. Стандартная налоговая ставка здесь составляет 15%, что уже ниже чем обычная ставка налога на прибыль (20%).

Дополнительно на территории конкретного субъекта РФ ставка может снижаться до 5%, если региональный закон установил такую льготу по определенным направлениям бизнеса. То есть, процент налоговых ставок для УСН Доходы минус расходы может колебаться в любом диапазоне между 15 и 5.

А как быть с уплатой налога, если расходы почти или полностью перекроют выручку? В этом случае все равно надо уплатить налог, но по особым правилам. Так называемый минимальный налог рассчитывается только для УСН Доходы минус расходы и составляет 1% от доходов.

Кто может применять УСН

Конечно, по таким низким налоговым ставкам хотели бы работать многие налогоплательщики. Большинство субъектов малого бизнеса выполняют условия и критерии для упрощенной системы, указанные в статье 346.12 НК РФ.

Переход на УСН в 2018 году сразу при государственной регистрации возможен для всех предпринимателей, кроме тех, кто с самого начала будет нанимать более 100 работников. Кроме того, упрощенку для ИП нельзя применять, если предполагается производство подакцизных товаров, добыча и реализация полезных ископаемых, за исключением общераспространенных.

Для организаций ограничений при переходе на УСН установлено больше, например, наличие филиалов или доля участия в них других организаций, которая превышает 25%.

Чтобы осуществить переход на УСН в 2018 году, надо своевременно подать уведомление о выборе этого режима:

- в течение 30 дней с даты регистрации предпринимателя или юридического лица;

- не позднее 31 декабря текущего года, чтобы иметь право работать на упрощенке со следующего года.

При этом для уже работающих организаций, которые хотят перейти на упрощенную систему с других налоговых режимов, действуют следующие ограничения:

- доход за девять месяцев текущего года не должен превышать 112,5 млн рублей;

- остаточная стоимость ОС по данным бухучета не должна быть больше 150 млн рублей.

Однако лимиты, которые надо соблюдать в процессе деятельности на УСН, распространяются и на организации, и на индивидуальных предпринимателей. Налогоплательщик не вправе применять этот льготный режим, если его годовой доход превысит 150 млн рублей, или численность работников составит более 100 человек.

Бесплатная консультация по налогообложению

Какие расходы можно учесть на УСН

Ну а теперь о том, какие расходы можно учитывать на упрощенной системе. Решая, какой объект налогообложения на УСН стоит выбрать, надо обязательно учитывать, сможете ли вы подтвердить заявленные расходы?

Статья 346.16 НК РФ устанавливает условия, при которых предпринимательские затраты будут признаваться налоговой инспекцией и уменьшать базу для расчета единого налога:

- закрытый перечень расходов, не допускающий включения других затрат;

- экономическая оправданность, т.е. направленность на получение прибыли;

- документальное подтверждение.

Невыполнение даже одного их этих условий приведет к тому, что определенная часть затрат, указанная в строках декларации, не будет принята налоговой инспекцией. Соответственно, по налогу возникнет недоимка и начислены пени, а за неверный расчет налагается еще и штраф.

Итак, какие же затраты разрешено учитывать на УСН Доходы минус расходы? Полный перечень довольно обширный, поэтому обязательно сверяйтесь с первоисточником – статьей 346.16 НК РФ. Здесь мы укажем только некоторые допустимые расходы:

- приобретение, изготовление, сооружение, реконструкция, модернизация, ремонт основных средств;

- приобретение и создание нематериальных активов;

- расходы на патентование и НИОКР;

- арендные и лизинговые платежи;

- материальные расходы (приобретение сырья, материалов, инструментов, оборудования, других необходимых ресурсов);

- заработная плата, другие выплаты работникам, страховые взносы;

- содержание служебного транспорта;

- оплата товаров, приобретенных для дальнейшей реализации;

- обслуживание контрольно-кассовой техники.

Налоговые инспекции тщательно контролируют, чтобы заявленные расходы попадали в этот список. Например, расходы на обеспечение нормальных условий труда, в том числе, на питьевую воду для работников, не учитываются в затратах для УСН, хотя действительно необходимы.

По поводу обоснованности затрат ситуация сложнее. Дело в том, что если деятельность плательщика окажется убыточной, то не все налоговые инспекторы согласны с тем, что произведенные расходы можно учесть. По этому вопросу есть даже Определение КС РФ № 320-О-П от 04.06.

07, где сказано, что экономически обоснованными признаются также те расходы, которые были направлены на получение прибыли, но при этом результат не был достигнут.

Однако, несмотря на это определение, плательщикам упрощенки приходится вступать в налоговые и судебные споры по признанию расходов.

При сдаче декларации КУДиР и документы, подтверждающие расходы, не прилагаются, однако они могут быть затребованы позже при проведении камеральной или выездной проверки.

Особенности налогового учета на УСН Доходы минус расходы

На этом сложности с учетом затрат для упрощенной системы не заканчиваются. В общем случае, расходы признаются при соблюдении указанных выше условий, а также их оплаты (потому что на УСН действует кассовый метод). Но кроме того, для отдельных категорий расходов действуют особые правила учета.

1. Расходы на приобретение основных средств

Основные средства – это оборудование, недвижимость, транспорт и другие средства труда, которые можно использовать больше года, а их стоимость превышает 100 тыс. рублей. При расчете авансового платежа стоимость ОС учитывают в расходах в течение года, равными частями по отчетным периодам, в последнее число каждого квартала.

Учитывать расходы на ОС можно с того отчетного периода, в котором выполнялось последнее из двух условий: оплата стоимости основного средства или ввод его в эксплуатацию.

Например, если основное средство было оплачено и введено в эксплуатацию в первом квартале, то при расчете авансового платежа за этот отчетный период нельзя сразу учесть всю сумму затрат.

Стоимость основного средства в этом случае надо разделить на четыре равных части и учитывать ее до конца года.

2.Расходы на закупку товаров, предназначенных для дальнейшей реализации.

Стоимость товаров, которые закуплены для перепродажи, нельзя учесть сразу после оплаты, их надо еще реализовать. Это, конечно, сильно затрудняет расчет единого налога, особенно для оптовой торговли.

3.Расходы на приобретение сырья и материалов.

Учесть эти затраты можно при соблюдении двух условий: оплаты и поступления от поставщика. Расходы при этом учитываются по более поздней дате выполнения одного из условий.

Таким образом, налоговый учет, который в отличие от бухгалтерского учета, обязаны вести не только организации, но и ИП, на режиме УСН Доходы минус расходы действительно сложен. Чтобы не оказаться обвиненным в неправильном расчете налога, надо собирать все подтверждающие документы, учитывать условия признания расходов и проверять добросовестность партнеров по сделкам.

Источник: https://ipnalogi.ru/usn-dlya-ip-na-2018-god-dokhody-minus-raskhody/

Похоже, ИФНС пересматривают ожидания по налогам от фирм на УСН-15

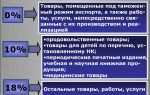

Для компаний, применяющих упрощенную систему налогообложения, минимальный объем налоговых платежей зафиксирован в Налоговом кодексе.

Те, кто работает на УСН-6, должны отдавать в казну не менее 3% от выручки компании.

Налоги с фирмы на УСН-15 должны быть не менее 1% от выручки (при этом многие, чтобы не привлекать внимания налоговой, стараются платить в районе 1,5%).

К сожалению, в последнее время мы сталкиваемся с ситуацией, когда налоговые органы требуют, чтобы налоговая нагрузка у «пятнашек» была на том же уровне, что у «шестерок» – минимум 3% от выручки.

Итак, недавно очередной наш клиент – торговая компания на УСН-15% – оказался в поле зрения ИФНС. Его доля расходов составила более 80% от выручки.

И это не понравилось налоговикам, которые решили, что таким образом компания искусственно завышает расходы с целью снижения налоговой нагрузки (напомним, что на УСН-15 налог платится с разницы между доходами и расходами, т.

е. чем выше доля расходов, тем меньше сумма, с которой платится налог).

Какой же уровень расходов может быть на «пятнашке»? На практике доля расходов компаний на УСН-15% составляет до 90% от выручки. Именно при таких показателях налоговые платежи составляют безопасные 1,5% от выручки.

Пример расчета: Допустим, выручка компании — 100 000 руб. Она должна отдать в бюджет 1,5%, т.е. 1500 руб. 1 500 руб.= 15% от 10 000 руб. (т.е. разница между доходами и расходами, с которой платится налог, должна составлять не менее 10 000 руб.).

Таким образом, на расходы может приходиться 90 000 руб., т.е. 90% от суммы выручки.

Однако, как мы видим на практике, теперь даже доля расходов в 80%, похоже, вызывает подозрения у налоговых органов.

В ИФНС нам сказали, что хотят получить документы, обосновывающие расходы. В противном случае будут доначислены налоги. В приватной беседе нам пояснили, что теперь внутренний ориентир для инспекторов по уровню налоговой нагрузки – 3% от выручки (т.е. приемлемая доля расходов не должна превышать 80% от выручки).

Мы подготовили подробные письменные пояснения, где, в частности:

- дали подробную расшифровку доходов и расходов со ссылками на статьи НК РФ

- указали, что из-за снизившейся платежеспособности покупателей у компании не было возможности повысить отпускные цены, в силу чего валовая рентабельность составила всего 10%.

В целом же, подготовка пояснений для ИФНС – работа творческая. Что написать в «оправдание», зависит от сферы деятельности организации, структуры расходов и т. п. Например, для обоснования высоких расходов можно привести и такие аргументы:

- из-за кризиса упали доходы или были расторгнуты договоры;

- компания закупила основные средства с целью выхода на новый рынок;

- жесткая конкуренция, заставляющая снижать цену;

- некоторые должники не смогли вовремя рассчитаться с компанией, а значит, были потеряны доходы;

- низкая рентабельность в целом по отрасли и т.п.

К счастью, наши доводы инспекторы признали убедительными, и клиента оставили в покое. Однако факт остается фактом: от УСН-15 теперь хотят больше налогов, чем раньше.

Требования отдельно взятой ИФНС или новая тенденция?

Мы связались с нашими филиалами в регионах и выяснили, что приведенный пример – не единичный случай. Требование придерживаться правила «доля расходов не более 80%» уже получили десятки компаний, стоящие на учете в разных ИФНС. А это, к сожалению, уже похоже на тренд.

Мы будем и дальше следить за развитием ситуации и информировать наших читателей о самых разных тревожных «звоночках».

Понятно, денег в бюджете нет, и к бизнесу будет все более пристальное внимание. При этом наша задача как профессиональной бухгалтерской компании – стоять на страже интересов наших клиентов и использовать все возможные законные методы для их защиты.

Источник: https://1c-wiseadvice.ru/company/blog/pokhozhe-ifns-peresmatrivaiut-ozhidaniia-po-nalogam-ot-firm-na-usn-15-8000/

Расходы при УСН — перечень, принимаемые, при переходе НДФЛ в 2018 году

Доплата налога осуществляется по итогам года. При этом если налогоплательщики используют 15% налоговую ставку, то при расчете суммы налога они имеют право уменьшить налогооблагаемую базу на сумму фактических издержек.

Поэтому нужно рассмотреть порядок определения расходов и разобраться, почему уплаченный по УСН налог является расходом.

Общие сведения ↑

Дополнительной обязанностью налогоплательщика является формирование отчетности в отношении фонда оплаты труда.

Выбор объекта налогообложения

При переходе на УСН организации должны указывать, какую именно налоговую ставку они хотят использовать.

Законодатель выделяет два способа налогообложения:

| 6% | Объект налогообложения «Прибыль» |

| 15% | Объект налогообложения «Доходы минус издержки» |

Также налогоплательщики должны брать во внимание внереализационную прибыль, включая, доходы:

- От долевого участия в составе другого юридического лица.

- В качестве положительной курсовой разницы.

- От передачи недвижимого имущества в аренду на договорной основе.

- В виде признанных должником штрафных санкций, пени.

- От безвозмездно полученного имущества.

- От участия в простом товариществе.

- В виде процентов, что были получены по договорам займа.

- От сумм, на которые был уменьшен уставный фонд.

Однако при исчислении суммы налога или авансовых платежей понесенные такой организацией расходы не учитываются.

Поэтому этот способ налогообложения выгоден небольшим предприятиям, имеющим незначительные издержки.

Кроме того, такие организации освобождаются от уплаты минимального налога, если на протяжении какого-то периода ими не велась хозяйственная деятельность.

Но, указанные преференции не распространяются на страховые взносы, которые должны уплачиваться в ПФ РФ даже при отсутствии доходов.

В то же время организации могут уменьшить сумму налога на величину уплаченных взносов или выплаченных пособий по временной потере трудоспособности.

Однако размер уменьшение не может превышать 50% от суммы начисленного налога. Чтобы рассчитать сумму налога нужно умножить сумму совокупной прибыли предприятия на налоговую ставку.

Что касается налогового учета расходов, то он не ведется, за исключением учета начисленной и выплаченной заработной платы рабочему персоналу.

Понесенные издержки также должны быть экономически обоснованными. Еще одной составляющей учета является целевое назначение издержек компании, например, расходы на создание сайта или оплата услуг call центра.

Чтобы у фискального органа не возникало вопросов в отношении правильности проведенных расчетов, издержки должны быть направлены на получение прибыли.

Если налогоплательщик получил в текущем налоговом периоде убытки, то он обязан уплатить налог в размере 1% (минимальный налог).

Преимущества упрощенки

Основным преимуществом УСН является освобождение предприятий от дополнительного налогового бремени.

Организации могут не платить:

- Налог: на прибыль, с продаж, на имущество.

- НДС, ЕСН, НДФЛ.

Обязанность по уплате НДС сохраняется только в том случае, если организации осуществляют поставку импортной продукции на территорию России.

Что касается НДФЛ, то от его уплаты освобождаются индивидуальные предприниматели, которые не используют труд наемных рабочих.

Однако полученные доходы должны быть связаны исключительно с предпринимательской деятельностью. Если говорить об организациях, то они обязаны исполнять функцию налогового агента.

Также организации должны уплачивать:

- водный налог;

- земельный сбор;

- налог на рекламу.

Возвращаясь к вопросу о преимуществах УСН дополнительно можно отметить, что налогоплательщики могут выбрать один из двух способов налогообложения.

Кроме того, для них установлена упрощенная форма ведения бухгалтерского и налогового учета. Если говорить о проверках со стороны фискального органа, то обычно они сводятся к минимуму.

В то же время упрощенная система налогообложения имеет свои недостатки. К ним можно отнести:

- отсутствие возможности учета отдельных расходов при исчислении суммы налога;

- нежелание крупных компаний сотрудничать с налогоплательщиками, применяющими УСН;

- установленные законом лимиты прибыли, превышение которых грозит утратой права на использование УСН;

- при переходе на общую систему налогообложения нужно обязательно сдавать налоговую декларацию;

- ограничения, связанные с видами деятельности;

- отсутствие возможности включать авансы, которые были выданы контрагентам в состав расходов.

Налоговая база

Налогооблагаемой базой признается прибыль, выраженная в денежном эквиваленте. Если доходы были получены в иностранной валюте, то должен быть произведен соответствующий перерасчет по курсу Центробанка.

За основу берется курс, что был на день получения прибыли. Если доходы были получены в натуральной форме, необходимо сделать оценку имущества. При этом оценивание должно производиться по рыночным ценам.

Налогоплательщики, использующие 15% налоговую ставку должны уплачивать минимальный налог. Порядок начисления малого сбора закреплен ст.346.18 НК РФ.

Если в прошедшем году организация получила убытки, то закон позволяет в текущем налоговом периоде произвести уменьшение налогооблагаемой базы на сумму потерь.

Перенесение убытков на будущие периоды может происходить до 10 лет. Если предприятие было реорганизовано, то уменьшить налогооблагаемую базу на величину убытков может организация правопреемник.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/rashody-pri-usn.html

Какие расходы нельзя учесть при «упрощенке»?

Авансы выданные

Упрощенная система налогообложения подразумевает кассовый метод признания доходов и расходов. То есть денежные средства, поступившие в кассу или на расчетный счет, признаются доходами на дату их получения.

Но не всегда для признания расходов достаточно только их оплаты. Так, нельзя включить в состав расходов предоплату за еще не реализованные товары, предназначенные для перепродажи. Кроме того, предприниматель-«упрощенец» не может включать в расходы авансы, выданные подрядчикам, если работы еще не выполнены, услуги не оказаны.

По мнению специалистов Минфина России, если в закрытом перечне расходов предварительная оплата не упоминается, значит, включать ее в состав затрат отчетного (налогового) периода не следует (письмо Минфина РФ от 4 октября 2005 г. № 03-11-04/2/94).

Аренда персонала

Предприниматели, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», могут снизить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество (подп. 4 п. 1 ст. 346.16 НК РФ).

При этом глава 26.2 НК РФ не ограничивает налогоплательщиков в выборе арендуемого имущества. Предприниматель может арендовать здания и отдельные помещения, производственное оборудование и офисную технику.

Однако «сдать в аренду» или «предоставить в пользование» можно лишь вещь, имущественное право или иной объект гражданского права. При этом физические лица (сотрудники) не являются объектами гражданского оборота.

Значит, понятие «передача в аренду» на них не распространяется. Следовательно, расходы на аренду персонала в состав расходов включать нельзя. Такое мнение содержится в письме УФНС РФ по г. Москве от 26 июля 2005 г.

№ 18-11/3/53006.

Ведение кадрового учета

Известно, что с октября 2006 года индивидуальные предприниматели стали полноправными работодателями. Это значит, что они должны теперь наравне с организациями вести кадровый учет.

Хотя далеко не все предприниматели знакомы с кадровыми вопросами, трудовая инспекция при проверке не будет считаться с тем, что бизнесмены не «в теме». Значит, нужно либо брать кадровика в штат, либо привлекать внешних специалистов.

Однако исполнение требований трудового законодательства грозит «упрощенцу» невозмещаемыми затратами.

Дело в том, что расходы по оплате услуг, осуществляемых сторонней организацией по ведению кадрового учета, нельзя включать в затраты, учитываемые при исчислении единого налога (письмо Минфина РФ от 29 марта 2007 г. № 03-11-04/2/72). Это утверждение справедливо, даже если у предпринимателя нет собственного отдела кадров.

Расходы на маркетинговые исследования

Маркетинг – это предпринимательская деятельность, которая управляет движением товаров и услуг от производителя к потребителю. Кроме того, под маркетингом подразумевают деятельность по изучению текущего рынка сбыта (письмо ФНС РФ от 20 февраля 2006 г. № ММ-6-03/183@).

В налоговом законодательстве отсутствует определение понятия «маркетинговые услуги». В этом случае институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, которые используются в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства (п. 1 ст. 11 НК РФ).

Отсутствует это понятие и в Общероссийском классификаторе видов экономической деятельности ОК 029-2001, который был введен в действие с 1 января 2003 г. постановлением Госстандарта РФ от 6 ноября 2001 г. № 454-ст. А вот понятие «исследование конъюнктуры рынка» в нем отнесено к 74 классу «Предоставление прочих видов услуг».

«Исследования конъюнктуры рынка» (подгруппа 74.13.1) подразумевает изучение потенциальных возможностей рынка, приемлемости продукции, осведомленности о ней и покупательских привычках потребителей в целях продвижения товара и разработки новых видов продукции, включая статистический анализ результатов.

Исследование рынка может предполагать осуществление следующих процедур:

- определение размера и характера рынка;

- расчет реальной и потенциальной емкости рынка;

- анализ факторов, влияющих на развитие рынка;

- учет специфических особенностей анализа товарного и регионального рынка;

- определение степени насыщенности рынка и т.д.;

- сегментация рынка и определение типов потребителей по основным характеристикам: возраст, пол, доход, профессия, социальное положение, место проживания, объективная потребность в предлагаемом продукте и т.п.;

- исследования мощности торгово-сбытовой (товарно-проводящей) сети, обслуживающей данный рынок;

- наличие розничных и оптовых торговых предприятий, обеспеченность торговыми, складскими и вспомогательными помещениями и т.д.;

- анализ внешних факторов развития рынка.

Закрытый перечень расходов для упрощенной системы не включает затраты на маркетинговые услуги. Поэтому налоговики считают, что их нельзя учесть при расчете единого налога даже в составе материальных расходов.

Специалисты Минфина РФ полагают, что подпункт 6 пункта 1 статьи 254 НК РФ в данном случае неприменим. Ведь в нем идет речь об услугах сторонних организаций, которые включаются в состав материальных расходов.

А маркетинговые услуги, по мнению Минфина РФ, не носят производственного характера (письмо Минфина РФ от 22 октября 2004 г. № 03-03-02-04/1/31).

Аналогичный вывод сделали судьи в постановлении ФАС Северо-Западного округа от 8 августа 2005 г. № А56-36691/2004.

Расходы на участие в семинарах

Как работодатель может проще и дешевле всего повысить квалификацию сотрудников? Конечно, отправив работников на семинары. На данных мероприятиях работник изучит проблемные вопросы, получит новые знания и консультацию у лектора по трудностям, возникающим в работе. По окончании учебного семинара слушателям выдается некий сертификат, форму которого определяет само образовательное учреждение.

Если организатор семинара имеет лицензию на ведение образовательной деятельности, то «упрощенец» при расчете единого налога может учесть расходы на оплату участия в семинаре в качестве затрат на повышение квалификации (подп. 33 п. 1 ст. 346.16 НК РФ).

В качестве документов, подтверждающих затраты на участие в семинаре, предприниматель должен запросить у организатора мероприятия следующие бумаги:

- договор на оказание образовательных услуг (в нем образовательное учреждение обязуется провести подготовку и переподготовку кадров с целью повышения квалификации с указанием темы обучения);

- акт об оказанных услугах и счет-фактуру (должны содержать те же формулировки, что и договор на оказание образовательных услуг);

- копию лицензии организатора семинара с правом осуществлять образовательную деятельность;

- свидетельство или сертификат о повышении квалификации работника.

Если работник направлялся на семинар в другой город, то предприниматель должен оформить ему командировочное удостоверение, а к авансовому отчету приложить документы, подтверждающие расходы на проезд и проживание обучающегося.

https://www.youtube.com/watch?v=DnMGIQGc70s

В отличие от обучения, целью консультационных семинаров является получение необходимой информации по конкретному вопросу. Для проведения консультации заключается гражданско-правовой договор об оказании услуг. Так как для консультирования не нужно получать лицензию на ведение образовательной деятельности, то «советчиком» может стать любая организация.

Помимо договора на оказание консультационных услуг и акта приема-передачи консультационных услуг, предприниматель-участник семинара должен запастись программой семинара, соответствующей профилю его деятельности.

После проведения консультации выдаются документы, подтверждающие ее получение, а не документы, свидетельствующие о прохождении курса обучения.

Расходы на консультационные семинары при расчете единого налога не учитываются, так как подобный вид расходов не поименован в закрытом перечне расходов, указанных в статье 346.16 НК РФ.

Расходы на участие в тендере

В закрытом перечне отсутствуют расходы, связанные с участием предпринимателя в конкурсных торгах (тендерах) на право заключения контрактов и договоров. Поэтому указанные расходы нельзя включить в состав расходов при расчете единого налога (письмо Минфина РФ от 2 июля 2007 г. № 03-11-04/2/173).

Подписка на периодические издания

Затраты на подписку на периодические издания не включены в закрытый перечень. Поэтому учесть их при расчете единого налога нельзя.

Такой точки зрения придерживаются как специалисты главного финансового ведомства (письма Минфина РФ от 17 января 2007 г. № 03-11-04/2/12, от 14 февраля 2005 г. № 03-03-02-04/1/40, от 11 октября 2004 г.

№ 03-03-02-04/1/22), так и налоговики (письмо УМНС по Московской области от 21 августа 2003 г. № 04-20/14499/14/9035).

На этой пессимистической ноте можно было бы закончить обсуждение затрат на периодические издания, но существует и другая точка зрения, согласно которой подписка может быть учтена:

- как почтовые расходы;

- в составе материальных расходов.

Согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) подписка на периодические издания относится к услугам связи (код 64.11.14). Тогда в соответствии с подпунктом 18 пункта 1 статьи 346.16 НК РФ расходы на оплату услуг связи могут быть учтены при исчислении налоговой базы по единому налогу.

Материальные расходы налогоплательщик может учесть при расчете единого налога согласно подпункту 5 пункта 1 статьи 346.16 НК РФ. Эти расходы учитываются в порядке, предусмотренном для исчисления налога на прибыль организаций статьей 254 НК РФ. Расходы на периодику могут быть учтены как расходы на приобретение работ и услуг производственного характера (п. 6 ст. 254 НК РФ).

Таким образом, вопрос о включении в состав расходов стоимости подписки на периодические издания является спорным. Если вы не готовы спорить с налоговиками, то следуйте рекомендациям официальных органов. Если есть смелость и желание отстаивать свою точку зрения, то руководствуйтесь мнением независимых специалистов.

Учтите, что «упрощенец» не может учесть подписку как расходы на приобретение основных средств. Некоторые специалисты рассматривали вопрос о включении подписки в состав основных средств.

Дело в том, что в состав основных средств упрощенцы включают только те объекты, которые являются амортизируемым имуществом. Одним из условий признания имущества амортизируемым является его стоимость.

Она не должна быть меньше 20 000 руб.

На наш взгляд, сложно найти такую подписку на журналы, которая стоила бы дороже. Поэтому включить в состав расходов оплату подписки на основании подпункта 1 пункта 1 статьи 346.16 НК РФ нельзя.

Затраты на размещение в газетах объявлений по поиску сотрудников

Затраты по набору сотрудников не включаются в перечень расходов, учитываемых при расчете единого налога (п. 1 ст. 346.16 НК РФ). Поэтому «упрощенец» не может уменьшить полученные доходы на сумму затрат по размещению в газетах объявлений по поиску сотрудников. Об этом говорится в письме УМНС по Московской области от 21 августа 2003 г. № 04-20/14499/14/9035.

Расходы на охрану сотрудников

Необходимо обратить внимание на то, что затраты на личную охрану отдельных сотрудников (например, директора) не связаны с процессом производства и реализации продукции. Поэтому учесть их при расчете единого налога нельзя.

Обеспечить охрану своим сотрудникам можно только за счет собственных средств – за счет чистой прибыли, оставшейся в распоряжении организации.

Это отмечено в постановлении Президиума ВАС РФ от 17 ноября 1998 г. № 3501/98. На наш взгляд, данное утверждение также применимо и к индивидуальным предпринимателям.

То есть бизнесмены могут охранять персонал за счет собственных средств, оставшихся после уплаты налогов.

Затраты на оплату услуг по охране сотрудников не подлежат включению в состав расходов, учитываемых при расчете единого налога. Поэтому и сумма «входного» НДС по этим услугам не уменьшает налоговую базу по единому налогу.

В то же время «упрощенец» обязан обеспечить охрану кассира, который перевозит денежную наличность. Ведь он действует в интересах предпринимателя и является хорошей приманкой для грабителей.

Поэтому расходы на охрану тех сотрудников, деятельность которых связана с особыми рисками, можно учесть при расчете единого налога.

При этом предметом договора на оказание услуг по охране является не сам кассир, а та денежная наличность, которую он перевозит.

Если похищена денежная наличность

Нередко предприниматели становятся жертвами грабителей. Однако «упрощенец» не может учесть в составе расходов урон, который нанесен ему преступниками, даже если факт кражи подтвержден органами внутренних дел.

Источник: https://delovoymir.biz/kakie-rashody-nelzya-uchest-pri-uproschenke.html