Основные различия налоговой оптимизации и уклонения от уплаты налогов

В статье приведены результаты проведенного исследования в области налогового законодательства в отношении грани между налоговой оптимизацией и уклонением от уплаты налогов.

Ключевые слова: Налоговая оптимизация, уклонение, недобросовестность, налоговое планирование, налоговая безопасность, налоговое законодательство.

В действующем законодательстве до сих пор не закреплены правила, которые бы четко проводили границу между законным уменьшением налогов (налоговой оптимизацией) и уклонением от налогов.

В США и ряде других стран существуют официальные списки неправомерных налоговых схем, в России подобного документа нет.

В этой ситуации руководителю организации, прежде чем воспользоваться какой-либо схемой, важно самому разобраться, где проходит грань между оптимизацией и уклонением.

Современную политику государства в сфере налогообложения можно трактовать следующим образом: государство снижает налоги — налогоплательщики платят по закону. В самом деле, в ходе налоговой реформы были последовательно снижены ставки основных налогов, многие налоги отменены. Соответственно государство получило право требовать уплаты налогов в том размере, который установлен законом.

Законодательные органы регулярно принимают поправки, направленные на ликвидацию пробелов и всякого рода коллизий в законах, а также предотвращение ухода от налогов. В то же время за налогоплательщиками признается право на налоговую оптимизацию.

Первым официальным источником, признающим это право, стало Постановление Конституционного суда РФ от 27.05.2003 № 9-П «По делу о проверке конституционности положений статьи 199 Уголовного кодекса Российской Федерации».

Суд, в частности, указал, что «недопустимо установление ответственности за такие действия налогоплательщика, которые хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа (вида системы налогообложения)».

Право на налоговую оптимизацию есть, но как им правильно воспользоваться, чтобы не пострадать? Попробуем разобраться на конкретном примере.

Условная бизнес-ситуация

Компания «АБВ» хочет продать станки, а компания «ДСГ» — купить их. Если стороны оформят договор купли-продажи, то любому налоговому инспектору станет очевидно, что имеет место переход права собственности на товар.

Согласно Налоговому кодексу (п. 1 ст. 39) это реализация товара, которая является объектом налогообложения по НДС (подп. 1 п. 1 ст. 146 НК РФ).

Кроме того, придется заплатить налог на прибыль с разницы между продажной и остаточной стоимостью станков.

Предлагаемое решение

В одном из журналов для современных бухгалтеров предлагается «простое решение», позволяющее не платить в этой ситуации налоги: оформить договор простого товарищества.

Согласно этому договору, вкладом в совместную деятельность компании «АБВ» являются станки, а компании «ДСГ» — денежные средства в размере цены станков. Через некоторое время «АБВ» заявляет о выходе из совместной деятельности, в связи с чем «ДСГ» выплачивает бывшему «Товарищу» стоимость внесенного им вклада (станков). В результате товар оказываются у компании «ДСГ».

Налоговое законодательство

Имущественный вклад в совместную деятельность не признается реализацией (подп. 4 п. 3 ст.

39 НК РФ), передача имущества в пределах первоначального взноса участнику простого товарищества в случае раздела имущества, находящегося в общей собственности, также не является реализацией (подп. 6 п. 3 ст. 39 НК РФ), поэтому НДС с данных операций платить не нужно.

Передача имущества в совместную деятельность не влечет обязанности платить налог на прибыль (п. 1 ст. 278 НК РФ), аналогичная норма действует и при выходе из простого товарищества (подп. 4 п. 1 ст. 251 НК РФ).

Применив указанные нормы законов к предлагаемой сделке, компании, на первый взгляд, достигают поставленной цели — передачи товара с оплатой, но без налогов. Однако если такая ситуация попадет в поле зрения налогового инспектора или судьи, она вызовет ряд сомнений и вопросов.

«Совместная деятельность» для налоговых контролеров — как красная тряпка для быка, поскольку нередки случаи, когда под видом совместной деятельности, налогоплательщики пытаются скрыть реализацию товаров (работ, услуг), то есть применить именно описанную выше схему. К слову, «под прицелом» государственных органов находятся и договоры на оказание маркетинговых, консалтинговых и посреднических услуг.

Участникам такой схемы будет нелегко ответить на ряд вопросов налогового инспектора и судьи, а именно:

1. Для каких целей понадобилась совместная деятельность?

2. Осуществлялась ли фактическая совместная деятельность и в чем она выражалась?

3. С чем было связано прекращение договора простого товарищества?

И самое главное: почему компания «АБВ» при выходе из совместной деятельности не забрала свои станки, а предпочла в качестве альтернативы денежные средства?

Подобные вопросы не столько юридического, сколько экономического характера сегодня все чаще задают судьи в ходе рассмотрения налоговых споров. Если налогоплательщик не сможет убедительно и разумно ответить на вопросы, указанные выше и основать свои ответы на доказательствах — суд может указать на недобросовестность налогоплательщика, на притворный характер сделок или на смешанный (п. 3 ст.

421 ГК РФ) характер соглашения о расторжении договора простого товарищества (как включающего в себя и элементы договора купли-продажи), из чего неизбежно следует признание правоты налогового органа. Приведенный пример типичен, поскольку схема формально соответствует налоговому закону, однако не отражает экономической сути операции.

Но нельзя утверждать, что эта или любая другая схема сама по себе незаконна: все зависит от того, что происходит на самом деле — только проанализировав сделку, можно сделать вывод о том, соответствует ли конкретная ситуация не только букве, но и духу налогового закона, его экономическому смыслу.

Принципиальное значение имеет то, на достижение каких целей были направлены действия компаний и каковы реальные экономические отношения, сложившиеся между ними.

Что такое недобросовестность

Для противодействия уклонению от уплаты налогов с использованием формально соответствующих закону схем в российской практике с 2000 года используется понятие недобросовестности налогоплательщика.

Поскольку четкого юридического определения этому понятию никто так и не смог дать, его следует считать неформальным; отнесение налогоплательщика к добросовестным или недобросовестным чаще всего остается на совести налогового инспектора и судьи.

Тем не менее, анализ десятков судебных решений с упоминанием этого понятия позволил сделать вывод о том, что под недобросовестностью, как правило, понимается совокупность подозрительных признаков. В качестве таковых, в судебных решениях указываются, например, следующие обстоятельства:

— совершение противоположных по цели, но взаимосвязанных операций в один день (особенно если это сочетается с наличием счетов в одном банке, общих учредителей, общего адреса и других признаков аффилированности);

— регистрация юридических лиц по утраченным паспортам, отсутствие поставщиков по указанным адресам, «молодой» возраст фирм- поставщиков;

— использование при расчетах векселей, зачетов, счетов третьих лиц, бартер и другие не денежные формы расчетов;

— отсутствие экономической выгоды в заключенной сделке, беспроцентные займы, «нулевые» декларации, резкие изменения финансовых показателей в отчетности и другие нетипичные явления;

— явное несоответствие количества и объемов, очевидное расхождение между расходами и иными экономическими показателями, другие фактические неточности и несоответствия.

Список подозрительных признаков, благодаря творческому подходу налогоплательщиков, практически неисчерпаем.

Сами по себе эти признаки незначительны и не запрещены законом, но в совокупности образуют критическую массу, позволяющую в конкретном деле преодолеть «презумпцию добросовестности» налогоплательщика.

С точки зрения доказательственного права они являются не прямыми, а косвенными доказательствами, и одного подозрительного признака недостаточно для признания налогоплательщика недобросовестным.

С целью выявления подобных ситуаций во многих своих решениях Конституционный суд РФ указал, что судам необходимо исследовать по существу все фактические обстоятельства дела, не ограничиваясь только установлением формальных условий применения нормы закона. Поэтому суды вправе рассматривать и давать оценку всем обстоятельствам дела, а для этого вправе задавать сторонам любые, относящиеся к делу вопросы.

Так, Высший арбитражный суд РФ признал, что законодательство, регулирующее уплату налога на доходы физических лиц, не устанавливает предельный размер суточных. Однако, если суточные выплачиваются в размере, явно превышающем компенсационный, то они скорее всего будут признаны скрытой формой выплаты заработной платы с соответствующими налоговыми последствиями.

Другой пример. Судебная практика последних двух лет подтвердила, что поставщик не обязан уплачивать НДС со штрафов, пеней, процентов, неустоек, которые он выплачивает покупателю (в случае срыва срока оплаты, отказа от товара и т. п.).

Однако желание скрыть под видом таких регулярных санкций выручку за поставленные товары неизбежно будет выявлено налоговыми органами, а также судами, которые в вопросах борьбы со схемами чаще находятся на стороне налоговых органов.

Следует отметить, что налоговые органы наделены правом переквалифицировать для целей налогообложения как сделки, так и статус и характер деятельности налогоплательщика (в таких случаях налог может быть взыскан с налогоплательщика только через суд). Например, налоговые органы вправе поставить под сомнение статус юридического лица, если обнаружены признаки несамостоятельности компании на рынке. Более формальный анализ отличий налоговой оптимизации от псевдооптимизации приведен в таблице.

Таблица 1

Оптимизация и уклонение от налогов: пять отличий

| Критерий | Оптимизация | Уклонение |

| Цель | Защита прав и законных интересов собственника имуществаПример: Компания существует в виде холдинга (состоящего из различных ЗАО, ООО), чтобы не стать жертвой недружественного поглощения. | Преднамеренное желание (умысел) избежать исполнения обязанности по уплате налоговПример: Компания создает различные предприятия (ЗАО, ООО), чтобы с их помощью перераспределять прибыль внутри холдинга в пользу предприятий, пользующихся льготами. |

| Отношение к объекту налогообложения | Сознательное стремление к тому, чтобы объект налогообложения не возникПример: Компания хочет премировать сотрудника квартирой. Чтобы оптимизировать налоговые платежи, она оформляет квартиру по договору служебного найма (а не купли-продажи). | Сокрытие объекта налогообложения с целью неуплаты налогаПример: Компания хочет премировать сотрудника квартирой, при этом оформляет ее на сотрудника таким образом, как будто он приобрел квартиру самостоятельно. |

| Отношение к возможности уменьшить налоговую базу | Стремление к полному использованию вычетов и льгот, предусмотренных законодательствомПример: Компания действительно использует в своей деятельности труд инвалидов и получает соответствующие льготы. | В отсутствие законных оснований для использования вычетов и льгот намеренно заявляется о праве на вычет или льготу с целью неуплаты налогаПример: Инвалиды числятся в компании формально, не выполняя никакой работы. |

| Отношение к порядку и срокам уплаты налога | Стремление к получению предусмотренных законом отсрочек уплаты налогаПример: Компания в предусмотренном законодательством порядке получила разрешение на рассрочку платежей. | Намеренно создается лишь видимость уплаты или чинятся препятствия для принудительного взыскания недоимкиПример: Компания намеренно отправляет налоговые платежи через проблемный банк. |

| Возможные последствия | Снижение налоговых издержек | Взыскание недоимки, пеней, удвоенного штрафа, привлечение к уголовной ответственности, конфискация всех средств и имущества, полученных в результате сделки |

Налоговое планирование и налоговая безопасность

В сложившейся ситуации, руководитель компании, обдумывая предлагаемые модели ведения бизнеса, должен в первую очередь обращать внимание на проработку налоговой безопасности.

Тем более что не «оптимизаторам», а именно руководителю компании приходится отвечать за совершенные действия по минимизации налогов.

Не стоит забывать и о правовой безопасности: отсутствие юридических средств контроля за активами, в том, например, случае, когда имущество или дружественные фирмы управляются через знакомых лиц, может привести к потере права собственности.

Литература:

2. П. 1 ст. 45 НК РФ.

3. Письмо Управления министерства по налогам и сборам по Московской области от 19.03.2004 № 18–35/140.

Источник: https://moluch.ru/archive/54/7295/

Уклонение от налогов — Энциклопедия по экономике

К сожалению, все программы по перераспределению доходов в нашем обществе дорогостоящи. Налоги могут заставлять людей меньше работать или вынуждать фирмы тратить средства на уклонение от налогов, а не на производственные цели. Так что практически проблема решается путем компромисса между критериями справедливости и эффективности. [c.

436]

В-пятых, чрезмерные прогрессивные налоги сковывают процессы накопления капитала подрывают хозяйственную и трудовую мотивацию провоцируют уклонение от налогов в условиях открытой экономики, вызывают утечку капитала за границу.

Иными словами, можно сформулировать следующий базовый принцип налоговой политики налог должен сохранять накопленный капитал, оставлять источники для накопления, сохранять стимулы для совершенствования производства. [c.137]

Налог оказывает действие и тогда, когда не уплачивается, так как заставляет сократить и изменить характер потребления.

При нормальных условиях денежного обращения налог, сокращая предложение облагаемых товаров, ведет к повышению цены, которое имеет предел. Р. Майер определяет максимальную границу повышения цены повышение цены всегда должно быть меньше налога, так как неконкурентоспособные предприятия разоряются, что приводит к снижению среднего уровня издержек.

Следующий вопрос, который ставит Р. Майер, очень важен с точки зрения критики теории диффузии способствует ли переложение выравниванию налогового бремени Переложение само по себе не имеет никакого отношения ни к пропорциональному, ни к прогрессивному подоходному обложению.

Оно не лекарство против уклонений от налогов и не злой враг, парализующий всякое стремление к равномерности обложения 2, — таково мнение Р. Майера по одному из ключевых вопросов теории переложения. [c.157]

Условия переложения. В финансовой литературе выделены четыре случая переложения. Первый случай — уклонение от налога. Переложение налога не следует смешивать с уклонением от налога и с амортизацией, или с погашением налога. Уклонение от на- [c.163]

Серьезный научный труд И.Х. Озерова Основы финансовой науки оживляется рассказом о том, какие хитроумные формы использовались для уклонения от налогов. В лондонском таможенном музее стоит глыба мраморная, но это не мрамор, она сделана из мастики, сделана очень искусно, внутри нее беспошлинно перевозились сигары.

Вот вязанка дров, перетянутая веревкой, которая служила для переправки спирта через границу каждое полено представляет из себя внутри металлический сосуд, удивительно похожий на простое полено, и т.д. Сколько ума и изобретательности было потрачено на то, чтобы уклониться от уплаты налога.

Дорогие материи и кружева наматываются на собак, которые потом зашиваются в другую шкуру, и в таком виде переправляют их через границу.

В селениях, которые исключительно живут контрабандой, даже дома устраиваются особым образом чердаки домов целого квартала соединяются между собой, чтобы при какой-нибудь опасности можно было переправить контрабанду по чердакам с одного конца селения на другой 1. [c.164]

Борьба с уклонением от налогов. В практике большинства государств сложились специальные методы, позволяющие предотвращать уклонение от уплаты налогов и существенно ограничить сферу налогового планирования. Выделяют три группы этих методов. [c.401]

Уклонением от налогов признается уклонение от подачи декларации о доходах [c.403]

В отечественной практике уклонение от налогов часто трактуют расширительно, включая в это понятие предусмотренные законодательством варианты обхода налогов. Эта терминологическая путаница связана с различными трактовками терминов в зарубежной и отечественной литературе. [c.403]

Так, единичный собственник предприятия заинтересован получить как можно больше прибыли, однако если в стране действует весьма жесткая система налогообложения доходов, то основной его заботой может стать сокрытие прибыли и уклонение от налогов. [c.16]

Уклонение от налогов — явление интернациональное. Исследованию этих вопросов посвящено множество статей и книг [61 68 70 77].

Налогоплательщикам, использующим налоговые лазейки, часто удается существенным образом снизить свое налоговое бремя.

Налоговая лазейка — это положение в налоговом и сопряженном с ним законодательстве, позволяющее налогоплательщику значительно уменьшить приходящееся на него по закону налоговое бремя или совсем избежать [c.104]

Налоговой теорией и практикой описаны четыре вида причин уклонения от налогов моральные, политические, экономические и технические. Общеизвестно, что для многих граждан украсть из казны — не значит украсть.

Более того, в любом государстве имеют место факты коррупции в высших эшелонах власти, использования государственных средств на личные потребности. Поэтому налогоплательщики не чувствуют моральной ответственности за уход от налогообложения.

При этом осознание государства как персонифицированного товаропроизводителя и распорядителя общественных благ для большинства граждан — настолько абстрактное понятие, что не воспринимается вовсе. [c.174]

Экономическое положение налогоплательщика часто бывает определяющим для уклонения от налогов, поскольку моральные и политические соображения не имеют значения при решении проблем финансовой стабилизации.

Налогоплательщик рассчитывает, оправдает ли выгода, которую он получит, избежав налогов, те неприятности, которые могут быть, если обман раскроется. Этот вопрос чисто экономический. Чем выше налоговые ставки, тем сильнее соблазн уйти от налогов.

Чем неустойчивее финансовое положение плательщика, тем сильнее его намерение укрыть налоги. [c.175]

В периоды экономического спада, когда правительство вынуждено регламентировать рынок, усиливается уклонение от налогов. Это связано с тем, что создание регламентированного рынка неизбежно сопровождается созданием параллельного, незаконного и неуправляемого рынка.

Сделки, совершаемые на нем, естественно, ускользают от налогообложения. Каков же выход из этого порочного круга Уход от налогов — процесс неизбежный, но размеры его управляемые.

Снизить вероятность роста числа налоговых уклонистов можно за счет уменьшения налогового бремени, создания налоговых преференций для отечественных товаропроизводителей, выпускающих конкурентоспособную продукцию.

Бюджетные потери следует компенсировать за счет, во-первых, резкого снижения непроизводительных государственных расходов, а во-вторых, ужесточения мер ответственности за преднамеренное укрывательство доходов, перемещение их на заграничные банковские счета. [c.176]

Схемы избежания налогов связаны в основном с прогрессивностью налоговой шкалы и с налогообложением капитала по различным ставкам. Снижение уровня предельных налоговых ставок, по расчетам реформаторов, по всей вероятности, уменьшило бы привлекательность уклонения от налогов и их полного избежания. Ослабление (или устранение) различного режима налогообложения доходов снижает [c.390]

За пределами Г налог начинает подавлять экономическую активность, налоговая база сужается. Следовательно, несмотря на рост ставок, доходы бюджета сокращаются.

Принимая во внимание психологию людей — никто не будет работать только для того, чтобы платить налоги, легко сделать вывод, что чем выше налоговые ставки, тем сильнее побудительные мотивы для уклонения от налогов, тем большую долю в валовом национальном продукте составляют доходы теневой экономики. [c.61]

Применение налога на вмененный доход, в основе которого лежит предполагаемая, а не реальная доходность налогоплательщика, наряду с упрощением порядка налогообложения направлено прежде всего на достижение определенных фискальных целей в той сфере экономики, где уклонение от налогов считается наиболее распространенным. [c.285]

Политические причины уклонения от налога связаны с регулирующей функцией налогов посредством их государство проводит социальную и экономическую политику. Лица, против которых направлена такая политика, уклонением от уплаты налогов оказывают определенное противодействие намерениям государства. [c.448]

Наиболее подробная информация о способах уклонения от налогов содержится в ст. 198 УК РФ. Эта статья предусматривает ответственность за уклонение физического лица [c.464]

В качестве наказуемого способа уклонения от налогов в законе четко указано включение в бухгалтерские документы и налоговую отчетность заведомо искаженных сведений, относящихся к доходам и расходам. В статье говорится, что уклонение может совершаться иным способом.

Под иным способом, видимо, следует понимать уклонение от уплаты налогов с других объектов, которые невозможно определить на основании данных о доходах и расходах (например, налог на имущество). В пункте 9 Постановления Пленума ВС РФ от 4 июля 1997 г.

№ 8 указывается, что уклонение может совершаться как включением в бухгалтерские документы и налоговую отчетность заведомо искаженных сведений, относящихся к объектам налогообложения, так и в умышленном непредставлении в налоговые органы отчетной документации о таких объектах. Под объектами налогообложения в ч. 1 ст.

38 НК РФ понимаются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Так как закон не предусматривает неподачу налоговой отчетности как способа уклонения по ст. 199 УК РФ, упомянутое Постановление Пленума ВС РФ следует толковать в том смысле, что исказить данные отчетности о том или ином объекте налоге- [c.470]

Суть Постановления Пленума ВС РФ ясна — создать правовое орудие борьбы с ползучим уклонением от налога , когда в каждый период нарушитель незаконно уменьшает свои налоговые обязательства, хотя и не настолько значительно, чтобы констатировать особо крупный размер уклонения.

Однако нельзя не заметить принципиальной ошибки в позиции высшего судебного органа. Само понятие неоднократность раскрывается в ч. 1 ст. 16 УК РФ как совершение двух или более преступлений, предусмотренных одной статьей или частью одной статьи УК РФ. Однако в соответствии со ст.

49 Конституции РФ лицо не может считаться преступником, а его деяние — преступлением, пока это не установлено вступившим в законную силу приговором суда.

Следовательно, если лицо не было осуждено за ранее совершенное преступление, или судимость не была снята, или погашена в установленном законом порядке, неоднократности совершения преступлений не существует. [c.480]

Уголовная ответственность за уклонение от налогов и незаконное предпринимательство [c.481]

За уклонение от налогов, сокрытие доходов и за другие нарушения налогового законодательства плательщики несут ответственность — финансовую (уплата пени, взыскание сумм сокрытого или заниженного дохода), административную (уплата штрафов) и в некоторых случаях — уголовную (ст. 198, 199 УК РФ). [c.396]

В этих правовых актах предусмотрена ответственность за правонарушения, связанные с уплатой прямых и косвенных налогов, с подделкой документов с целью уклонения от налогов. [c.484]

По оценке западных экспертов, например доктора Купера в Англии, теневая экономика — это главным образом уклонение от налогов, и государственное регулирование ее носит скорее нравственный характер, чем криминальный. [c.429]

Соотношение между фондами потребления и накопления и их физические величины во многом определяют темпы развития государства в условиях рыночной экономики. Если государство изымает в виде налогов значительную часть первичных доходов, тотем самым оно сдерживает развитие экономики.

Все дело в специфике государства как органа управления — его расходы либо избыточны (там где речь идет о финансировании расходов государственного аппарата), либо неэффективны (в части расходов на экономику), либо нерациональны (расходы на социальную сферу обходятся слишком дорого и не стимулируют воспроизводство рабочей силы).

Если государство изымает в виде налогов более 30% национального дохода, оно не оставляет экономике внутренних резервов для роста и модернизации. Доля налогового изъятия может быть и выше, но в этом случае затраты на воспроизводство рабочей силы государство частично должно брать на себя.

При высоком налоговом пороге расходы на сбор налогов относительно возрастают, поскольку усиливаются тенденции уклонения от налогов. [c.15]

Источник: http://economy-ru.info/info/38556/

Примеры нескольких видов уклонения от уплаты налогов

1) дробление бизнеса с целью необоснованного применения специальных налоговых режимов

Для того чтобы минимизировать налоговую нагрузку, многие налогоплательщики свою деятельность, имеющую определенные ограничения, препятствующие переходу на упрощенную систему налогообложения, делят на ряд более мелких, подпадающих под упрощенную систему налогообложения (далее — УСН) или систему налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности (далее — ЕНВД). Например, один магазин с большой площадью делят на несколько отделов площадью менее 150 кв. м. Управляющие отделами регистрируются в качестве предпринимателей и оформляют свою торговлю через ЕНВД, получив свою площадь в аренду и заключив, например, договор поручительства, реализуют товар.

https://www.youtube.com/watch?v=IMMtqL7Xm60

В рамках налоговой проверки обстоятельства, свидетельствующие об умышленных действиях налогоплательщика, можно установить в ходе осмотра помещения и территории, допроса сотрудников магазина, анализа движения денежных средств на расчетных счетах предпринимателей, проверки кассовых книг и ККМ, установить лицо, которому подчиняются управляющие отделами, единые складские помещения, транспорт, грузчики и иной персонал.

Так, об умышленных действиях налогоплательщика свидетельствует следующее:

- реализация товара предпринимателем осуществляется в пределах торговых площадей, используемых налогоплательщиком, при этом арендованные предпринимателем у налогоплательщика торговые площади фактически не представляют собой самостоятельную торговую точку с автономной системой торговли, имели общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов общества, в которых находились и товары, принадлежащие обществу, и товары предпринимателя;

- не обособлены от торговых площадей, занимаемых товарами налогоплательщика, единые складские помещения;

- получение денежных средств от покупателей товаров общества и предпринимателя осуществлялось через единые кассовые линии (кассовые терминалы), расчеты с покупателями осуществляются работниками налогоплательщика на всех кассах, в том числе принадлежащих предпринимателю. Выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки налогоплательщика и предпринимателя;

- товары приобретаются налогоплательщиком и предпринимателем по заявке предпринимателя у одних и тех же поставщиков, при этом товары для общества и товары для предпринимателя поступают на склад и в магазины общества, доставка, разгрузка товара и его хранение осуществляется силами общества ввиду отсутствия соответствующих работников у предпринимателя;

- трудовую деятельность фактически осуществляли одни и те же сотрудники, которые воспринимают общество и предпринимателя как единый субъект предпринимательской деятельности.

2) необоснованное применение налоговых льгот, льготных налоговых ставок

Часто встречающимся способом необоснованного получения налоговых льгот является фиктивное привлечение в качестве подрядчика общественной организации инвалидов с целью уклонения от начисления НДС по строительным работам для собственных нужд.

Хозяйствующий субъект, фактически выполняя строительно-монтажные и проектные работы для собственных нужд самостоятельно, привлекает в качестве подрядчика общественную организацию инвалидов.

Она привлекает следующих субподрядчиков: хозяйствующих субъектов, являющихся фирмами-однодневками, и временные трудовые коллективы, члены которых фактически являются работниками заказчика. Налогоплательщиком — общественной организацией инвалидов неправомерно заявляется льгота по НДС, предусмотренная ст.

149 НК РФ, со стоимости строительно-монтажных и проектных работ, производимых и реализуемых организациями, члены которых являются инвалидами и их законными представителями.

3) подмена гражданско-правовых отношений с целью извлечения налоговой выгоды

С целью занизить налогооблагаемую базу многие налогоплательщики документально заменяют одни правоотношения другими, в связи с чем при проведении проверок необходимо проводить анализ условий договора, включающий в себя две взаимосвязанные и взаимообусловленные процедуры — анализ с точки зрения норм гражданского и налогового права, выявив сделку, которая имела место в действительности, исходя из фактических обстоятельств.

Например, чтобы избежать уплаты НДС с аванса, стороны заключают договор займа, а после отгрузки товара засчитывают заемные средства в счет его оплаты.

Или заключают с контрагентом договоры комиссии, хотя реально осуществляют сделки по купле-продаже товаров.

На практике чаще всего встречается подмена договора купли-продажи, который в зависимости от обстоятельств преподносится как договор комиссии, как договор лизинга либо как договор реализации долей в уставном капитале.

Читать далее

Источник: http://apgmag.com/preview/uklonenie-ot-uplati-nalog-primeri/

Оптимизация налогов или преступление?

Тенденции изменения налоговой нагрузки

Грань оптимизации и преступления

Тенденции доначислений

Что делать?

Как выбирают компании к проверке?

Как избежать уголовной ответственности?

Тенденции изменения налоговой нагрузки

Несмотря на формальное сохранение налоговых ставок, каждый из нас ощущает рост налоговой нагрузки.

Так, увеличения налоговой нагрузки по налогу на имущество добились изменением налоговой базы (ставки те же – платежи разные).

Однако налоговая нагрузка растет не только за счет изменения порядка исчисления налогов, но и за счет усиления налогового администрирования. При этом рост собираемости налогов опережает рост ВВП.

Так, за 2016 год разница между указанными показателями составила более 1 процента.

| Поступило налогов, сборов, иных обязательных платежей в доходы федерального бюджета, в тыс.руб. | Поступило налогов, сборов, иных обязательных платежей в доход консолидированного бюджета субъекта Российской Федерации в тыс.руб. | Поступило налогов, сборов, иных обязательных платежей в доходы местных бюджетов в тыс.руб. | Поступило всего налогов, сборов, иных обязательных платежей, в тыс. руб. | Валовой внутренний продукт в текущих ценах, в тыс. руб. | Год |

| 6 880 450 008 | 6 907 849 874 | 971 115 775 | 14 759 415 657 | 83232600000,0 | 2015 |

| 6 929 136 679 | 7 553 747 581 | 1 012 475 155 | 15 495 359 415 | 86043600000,0 | 2016 |

| 100,7076088 | 109,350199 | 104,2589546 | 104,9862662 | 103,3772825 |

На 2017 год был запланирован рост собираемости налогов на 10 %. Цифра не только достигнута, но и перевыполнена: 14,3 триллиона рублей получил консолидированный бюджет Российской Федерации за десять месяцев текущего года. Это на 19,1 процента больше, чем за тот же период в прошлом.

Обращаем ваше внимание на Письмо ФНС России от 12 октября 2017 г. № ГД-4-11/20547. В указанном письме сделан акцент на необходимости обеспечения более высоких темпов поступлений страховых взносов по сравнению с темпами роста среднемесячной номинальной заработной платы по субъектам Российской Федерации.

Это означает, что запланировано поступление налогов и сборов, которыми облагаются доходы граждан, с увеличением в объеме, превышающем статистические показатели по динамике роста заработной платы.

Иными словами, в ближайшее время ожидается новый виток активности налоговых органов, связанной с работой зарплатных комиссий, проведением опросов сотрудников и проверок по заданной теме.

Таким образом, жить мы лучше не стали, а вот платить больше уже начали.

Следует также отметить общую тенденцию: растет число законодательных инициатив, направленных на снижение степени государственной поддержки, которая заменяется установлением обязанности по уплате целевых сборов и налогов.

Так, в связи с необходимостью возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, была введена система «ПЛАТОН», формально не являющаяся налогом.

Указанная система существует одновременно с транспортным налогом и акцизами на бензин. Обращаем внимание: плата в систему «ПЛАТОН» уменьшает транспортный налог к уплате только по конкретному транспортному средству и на налог за другие автомобили не влияет (Письмо Минфина от 13 января 2017 г. № 03-05-05-04/739).

А чего только стоит рассматриваемое Государственной Думой введение налога на смерть!

Грань оптимизации и преступления

Существующее налоговое законодательство сложное и запутанное. Несмотря на введение норм, которые должны были бы упростить жизнь бизнеса, с каждым годом практика применения законов легче не становится.

Естественным является желание не переплачивать налоги. Казалось бы, вот и инструменты: различные системы налогообложения, налоговые льготы, вычеты, изъятие из налоговой базы.

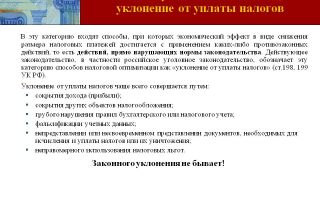

Основными признаками уклонения от уплаты налогов являются:

- сокрытие выручки – это не только отпуск продукции, услуг, работ без документов, подмена или неотражение каких-либо сведений в выданных первичных документах, проведение оплаты, минуя расчетный счет организации, но и отражение выручки как займа. Значит, даже часть стоимости, переведенная плата за коммерческий кредит вполне может так толковаться;

- завышение расходов – это не только приобретение товаров по завышенным ценам или приобретение виртуального товара и использование фиктивных документов, но и заключение договоров с заведомо большими санкциями, под видом которых производится часть платежей или которые выставляются при необходимости, передача в личное пользование имущества организации без уплаты налогов;

- мнимые сделки и подделка документов – это и фиктивное завышение затрат путем приобретения товаров, работ, услуг у технических компаний, и формальное зачисление на работу инвалидов с целью получения налоговых льгот, ведение работы под видом деятельности, в отношении которой может применяться льготное налогообложение (псевдоинновационных производств, сельского хозяйства, регистрация юридических лиц и открытие счетов на недееспособных лиц и т.д.), искусственное разделение бизнеса.

Указанный перечень не является закрытым. Более того, видно пересечение ряда признаков, и из приведенных пояснений понятно, насколько тонка грань законной оптимизации и преступления.

Напоминаем, что умышленная неуплата налогов позволяет налоговым органам применить штраф в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Осуществление платежей в пользу фирмы-однодневки расценивается налоговыми органами как доказательство уклонения от уплаты налогов (п.

1 Методических рекомендаций «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. СК России, ФНС России (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650@)).

С 19 августа 2017 года в Налоговом кодексе Российской Федерации появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Основным критерием для доначисления налогов становится реальность хозяйственной сделки.

К числу способов искажения сведений об объектах налогообложения, которые будут квалифицироваться по новой норме, в соответствии с разъяснениями, приведенными в письме ФНС РФ от 31 октября 2017 года № ЕД-4-9/22123@, будут отнесены такие действия, как неотражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав).

Указанные действия могут возникать в связи с вовлечением в предпринимательскую деятельность подконтрольных лиц, а также в результате отражения налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения.

Следует отметить, что письмо содержит открытый перечень способов искажения сведений об объектах налогообложения, а это значит, что он неопределенно широк.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Кроме того, у налоговых органов с каждым днем увеличивается степень автоматизации контрольных мероприятий.

С 1 октября 2017 г. заработала система АСК НДС-3. Новая программа способна проследить весь путь движения товара, а не только декларации и данные с кассовых аппаратов. База данных является общей с Федеральной таможенной службой, а номера ГТД указаны в счет–фактуре.

Помимо вышеупомянутой программы существует порядка 120 программных средств, с помощью которых можно контролировать, в том числе, исчисление и уплату налогов. Среди них, например:

- FIRА PRO (база для анализа информации о юридическом лице и его владельцах);

- ПК «Визуальный анализ информации» (программа автоматически выводит в графическом виде картинку структуры бизнеса, доходов собственников на основе формальной и неформальной информации. Нечто подобное существует в базах проверки контрагентов «Коммерсант картотека», «Контур-фокус», «Дельта безопасность» и т. д.);

- ПИК «Однодневка»;

- ПИК НДС;

- ПИК «Доход»;

- ПИК «Таможня»;

- ПИК «ВНП-отбор»;

- ПИК «Истребованные документы»;

- ПИК «Налоговые Схемы»;

- ПИК «Досье рисков»;

- ПИК «Недействительные паспорта».

Нарушения при оптимизации позволят не только доначислить налоги, но и поставить вопрос о привлечении руководителя к уголовной ответственности.

Риск уголовного преследования за неуплату налогов возникает в случаях, отраженных в таблице:

| Нарушение | Сумма недоимки | Штраф | Принудительные работы | Арест | Лишение свободы |

| Уклонение от уплаты налогов и сборов в крупном размере | 5 млн. рублей за 3 года, если доля недоимки превышает25% всех налогов к уплате; 15 млн. рублей (без доп. условий) | от 100 000 до 300 000 рублей или в размере заработной платы или иного дохода, осужденного за период от 1 года до 2 лет | до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового | до 6 месяцев | до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового |

| Уклонение от уплаты налогов и сборов в особо крупном размере | 15 млн. рублей за три года, если доля недоимки превышает50% всех налогов к уплате; 45 млн. рублей (без доп. условий) | от 200 000 до 500 000 рублей или в размере заработной платы или иного дохода, осужденного за период от 1 года до 3 лет | до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового | до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового |

Тенденции доначислений

Анализ материалов проверок, прошедших через нас за последние полгода, показывает, что главной, а зачастую и единственной причиной доначислений сумм налога являются не ошибки бухгалтерии по исчислению налогов как таковых, а выявление так называемого проблемного контрагента и снятие по нему с расходов и вычетов. Иными словами, налоговые органы выявляют фирму-однодневку или компанию, имеющую ее признаки, и проверяют все проводимые ею хозяйственные операции.

Взгляд налоговых органов на признаки однодневок был отражен в Письме ФНС России от 24 июля 2015 года № ЕД-4-2/13005@ и с тех пор существенно не изменялся.

Под фирмой-однодневкой понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т. д.

Таким образом, факт сдачи отчетности контрагентом не означает того, что фирма не может быть отнесена к однодневкам.

Наличие посредника в отсутствие разумной экономической или иной причины (деловой цели) является одним из общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, в соответствии с приказом ФНС России от 30 мая 2007 года № ММ-3-06/333@.

А значит, если вы покупаете товар не у производителя, заказываете услуги не у исполнителя, то вам следует быть готовым отвечать на вопросы и позаботиться об объяснении, зачем привлечен посредник на стадии заключения договора. Налоговики однозначно будут подозревать, что контрагент – однодневка, если у него не хватает имущества или персонала, чтобы исполнить договор.

Если ресурсы компании позволяли достигнуть выполнения результата своими силами, именно на этой версии будут настаивать налоговые органы. Вероятность положительного для налогоплательщика исхода данного спора невысока (см., например, постановление Арбитражного суда Западно-Сибирского округа от 20 февраля 2017 г. № Ф04-6993/2017).

Что делать?

Таким образом, ключевое значение в рассматриваемом вопросе приобретает проверка контрагента. На стадии заключения договора будет не лишним запросить документы и так называемые комфортные письма, которые будут содержать пояснения, каким образом и за счет каких ресурсов ваш контрагент исполнит обязательства.

Обращаем внимание: в силу п. 2 ст. 54.1 Налогового кодекса Российской Федерации налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

При нарушении налогоплательщиком хотя бы одного из указанных условий последует отказ в учете расходов и вычетов.

Таким образом, чтобы принять сделку для целей налогообложения, следует на стадии заключения договора озаботиться сбором доказательств цели сделки (ее можно указывать отдельным пунктом в листе согласования при наличии практики составления листов согласования в вашей организации или указывать на отдельном листе, прикладывая к каждому договору) и ресурсов ее исполнения.

Соблюдение этого правила существенно упростит, а значит, и удешевит юридические услуги по сопровождению налоговой проверки и, при необходимости, оспариванию ее результатов. Обращаем ваше внимание: по состоянию на 1 октября 2017 года было проведено 14 884 выездных проверки, из них 14 739 выявили нарушения (а это 99,03 % от общего числа).

То есть только 145 проверок закончились для налогоплательщиков без доначислений. Объем доначисления налогов на указанную дату составил 169 875 310 тыс. руб. То есть в среднем по каждой проверке доначислено порядка 10 млн руб. Объем доначислений со штрафами и пенями составил 238 030 586 тыс. руб., то есть полные доначисления в среднем составляют более 16 млн рублей на одну организацию.

А значит, риск уголовного преследования по итогам проверки более чем существенен.

Как выбирают компании к проверке?

Источник: http://xn--d1aa0a.su/stati/stati-optimizatsiya-nalogov-ili-prestuplenie/

Платить нельзя оптимизировать: различия уклонения от уплаты налогов и законной налоговой оптимизации

Введение

В последнее время споры о том, насколько непрекрытое сверхпотребление свидетельствует о незаконном обогащении ведутся неустанно. Отчасти это связано с разоблачительной деятельностью кандидата в президенты Алексея Навального, но лишь отчасти.

Изменение экономического и политического климата страны за последние 5-7 лет, пополнение гражданского оборота новыми участниками, которые подвергают сомнению уже устоявшиеся правила и общественные стандарты, так называемое деловое обыкновение — это, как видится, является куда более серьезным катализатором процесса переосмысления, для которого деятельность Алексея Анатольевича Навального, возможно, имеет существенное, а, возможно, и коллатеральное значение. История покажет.

Одно очевидно. Пролетели 90-е с романтизацией образа бандита, немного застряв в дверном проходе, в него нехотя протискиваются на выход тучные нулевые. Поколение миллениалов вступает в законные права, подвергая нещадной деконструкции методы и систему мышления рекетиров и менеджеров.

Последние же в свою очередь палят из всех орудий, пытаясь удержаться на своих позициях. Они кричат: «Не отдадим» — пытаясь сохранить захваченное, соптимизированное, утаенное.

Проблема далеко не в том, что ФНС, прокуратура или Следственный комитет не справляются со своими задачами (возможно и в этом, но пусть на эту тему рассуждают более сведущие коллеги).

Главная проблема в толерантности к преступникам.

В ходе профессиональной практики нам приходилось сталкиваться с клиентами, наследием 90-х, которые уже зажатые в угол мультивариативностью законных способов решения их задач, предлагаемых нами, кричали: «я просто не хочу платить налоги государству» — т.е.

даже если экономические «потери» от уплаты налогов сводились к показателям близким к зеро, эти товарищи предпочитали отказываться от моделей, предложенных юристами (гонорары все равно приходилось платить) и предпочитали на свой страх и риск встречаться ночью на кладбище и передавать пачки денег, перевязанные резинкой (не знаю, как в точности они свои вопросы решали, потому что, как несложно догадаться, юридическое сопровождение таких сделок не требуется и в качестве зрителей нас тоже не приглашали).

Но врожденное нежелание исполнять свой долг гражданина по уплате налогов, является таким же характерным признаком этого поколения, как золотые телефоны, бентли с заклеенными номерами, столование в ресторане Пушкин (котрому давно пора перестать порочить память о великом поэте и переименоваться, можно даже часть букв сохранить).

Поэтому, когда разоблачители во всей полноте своего благородного пафоса кричат, что чиновник не мог заработать на частный самолет честным и тяжелым трудом, не надо ждать доказательств воровства, заснятых на видеокамеру.

Мы как будто ждем какого-то шокирующего видео, на котором государственный муж, вооружившись ломом, отколупывает ночью в кремле изумруд из глаза золотого бюста Ленина с целю последующей перепродажи. Чтобы можно было его с поличным взять. Не ждите такого видео. Его не будет. Факта потребления достаточно.

На чиновников не распространяется общая презумпция добросовестности, у них как у менеджеров этой страны есть фидуциарная обязанность действовать в интересах ее акционеров, т.е. граждан.

Поэтому от чиновников, даже от бизнесменов, исполняющих госконтракты логично было бы ожидать подчеркнутую скромность, это было бы ничем большим, чем простым уважением к гражданам той страны, на которую он работает, к тем людям, благодаря которым он может позволить себе заниматься любимым и порой очень доходным ремеслом.

А как только появится необходимость прятать, как только появится осуждающее отношение к роскоши, как только эти люди станут нерукопожатны, а в Пушкине им будут говорить, что все столики зарезервированы, тогда станет неинтересно воровать, в моду просто будет обречено войти что-то другое.

Например, в Европе считается модно красиво и правильно выражать свои мысли, не читать по бумажке, знать историю своей страны и соседних стран, разбираться в политике, экономике, праве, да пусть даже в гастрономии, искусстве и спорте. Я искренне верю, в то что это возможно.

А начать надо с уважительного отношения к своим гражданским обязательствам, в частности с уплаты налогов (можно еще номера на машинах не заклеивать, а еще лучше по возможности прогуливаться пешком, это и для здоровья полезнее).

И я вовсе не веду речь о бессеребренничестве. Но надо быть умеренным в потреблении и разумным в запросах, о чем говорили Христос, Эпикур, Кант, Ленин, сами выбирайте, кто вам ближе. А о способах законного налогового планирования, и почему персональное свехпотребление должно свидетельствовать о налоговой нечистоплотности и быть красным флажком для проверяющих органов читайте в стате.

Основная часть

В американской налоговой практике терминологически выделяют разные типы “оптимизации” налогообложения.

Обычно выделяют:• tax evasion;• tax avoidance;• tax optimisation (tax minimisation).

Tax evasion или tax fraud — это незаконная деятельность юридического или физического лица, которое умышленно уклоняется от уплаты налогов. Физические лица и организации, пойманные на tax evasion, как правило, получают очень суровое наказание.

Избежать тюремный срок удается только в случае, если такое преступление было совершено впервые в незначительном объеме, в случаях, если лицо находилось под влиянием или действовало в интересах другого лица.

Руководители организаций практически всегда привлекаются к личной уголовной ответственности.

Tax avoidance — это законный способ использования налогового режима в свою пользу. В том числе допускается использовать пробелы в законодательстве в свою пользу, пока не появятся соответствующие разъяснения проверяющих органов или практика судов, признающих данный вид “avoidance” в качестве “evasion”.

Так, к случаям пограничным часто относятся способы оптимизации за счет использования пробельных положений о налогообложении (loopholes) различных штатов США. Специалисты-практики в области прикладной компаративистики налогового права США находят такие слабые места, пользуясь разницей в регулировании в разных штатах.

Однако Налоговое управление США (IRS) ведет непрестанную борьбу с налоговой оптимизацией и систематически закрывает пробелы (loopholes), а предпринимателям и гражданам, которые продолжают использовать прежние методы формирования отчетности уже приходится отвечать по закону за tax evasion.

IRS систематически предупреждает бизнес, ведь чаще всего в хитрой оптимизации налогооблагаемой базы замешаны именно крупные компании, что между avoidance и evasionгрань очень хрупка, оступиться и оказаться за решеткой (behind bars) может каждый.

Налоговое управление США обычно не скупится на яркие, запоминающиеся образы и красочные эпитеты в своих разъяснениях для бизнеса, давая понять, что уклонение от налогов приводит к ненаполнению бюджета, следовательно, наносит урон благу государства.

Tax minimisation или tax planning – это законный способ налогового планирования, который позволяет, благодаря правильно выстроенной финансовой модели и знанию налогового права, рассчитать оптимальную налоговую нагрузку на бизнес с учетом его развития, возможных взлетов и падений.

Так, юридические и финансовые консультанты используют различные креативные решения для получения льгот, совершение авансовых платежей для уменьшения налоговой базы на конец отчетного финансового периода, реализуют социальные (страховые, оздоровительные, образовательные, национальные) программы, используют различные структурные и организационные бизнес-модели с опорой на налоговое право штата или страны. Если tax avoidance использует хоть и законные, но противоречащие публичному интересу модели сокращения налоговой нагрузки, tax planning, наоборот, часто осуществляется за счет участия в государственных, федеральных, муниципальных программах, которые позволяют предпринимателям получить налоговый вычет за поддержку и продвижение публичных интересов.

Разобравшись в теории налоговой оптимизации, перейдем к рассмотрению того, как это применяется у нас на практике.

Хотя отечественная доктрина налогового права использует приведенную выше терминологию, наша Федеральная налоговая служба не дает разъяснений, какие способы налоговой оптимизации допускаются.

В публичном праве доминирует принцип императивного регулирования (что специально не разрешено, то нельзя), поэтому следует понимать, что наше законодательство допускает только льготы и вычеты, предусмотренные специальными законами.

Так, например, гражданин, работающий по трудовому договору, может компенсировать часть платежей сделанных его работодателем в порядке оплаты налога на доход физических лиц (НДФЛ) за определенный налоговый период, если гражданин проходил лечение, обучение, покупал, продавал или брал в ипотеку недвижимость и др.

В качестве распространенного способа tax avoidance можно привести пример с гражданином, который сдавал квартиру как собственник – физическое лицо, платил 13% налога на доход, а потом взял и зарегистрировался в качестве индивидуального предпринимателя (ИП) и начал платить 6% вместо 13%.

A tax planning — это была бы ситуация, при которой гражданин пошел дальше, получив государственную субсидию на развитие рынка частной аренды жилья (p2p — аренда) и начал бы скупать будущие объекты недвижимости на стадии строительства, потом делать в них однотипный ремонт и сдавать в аренду систематически, тем самым ускоряя попадание в оборот новых жилых помещений, помогая девелоперам быстрее сдавать проекты и платить государству налоги — т.е. совмещать частные и публичные интересы. Однако, такой программы не существует, на сегодняшний день публичная власть наоборот вводит ужесточения контроля за рынком p2p аренды, поэтому просим рассматривать данный пример только в теоретическом плане, для формирования правильного понимания в вопросе применения термина tax minimization или tax planning. Но аналогичные программы все-таки существуют в областях высоких технологий, поиска и разработки месторождений полезных ископаемых, в области энергетики и некоторых других областях экономической деятельности.

Теперь разберемся с вопросом tax evasion по российскому праву.

В Уголовном кодексе статьи 198 и 199 предусматривают ответственность в виде штрафов, исправительных работ, ареста и лишения свободы для граждан и предпринимателей (руководителей бизнеса) за уклонение от уплаты налогов и сборов (с граждан и организаций соответственно). Есть специальные статьи 199.1 и 199.

2 УК РФ про ответственность агентов и сокрытие денежных средств и ряд других составов, которые нередко встречаются в уголовных делах по привлечению к ответственности налоговых “уклонистов”, например ст. ст. 159, 192, 193, 194, 204, 204.1, 204.2, 210, 289, 290 УК РФ.

Для российского бизнеса характерна высокая степень уклонения от уплаты налогов.

Отчасти это связно с тем, что контроль за экономическим оборотом не строгий, проверки производятся выборочно, нет понятных критериев допустимой оптимизации, а товарно-денежный обмен выстроен таким образом, что при выполнении 100% налоговой нагрузки малый и средний бизнес не смог бы вообще получать прибыль.

Но существенную роль играет и тот факт, что в обществе отсутствует какое-либо порицание уклонения от уплаты налогов. Наиболее состоятельные граждане с гордостью выкладывают фотографии с бортов роскошных яхт, частных самолетов, носят одежду от ведущих кутюрье и посещают шикарные рестораны.

В то время как в США состоятельные граждане боятся привлечь внимание IRS к частному потреблению (доходами компании как раз принято гордиться, чтобы привлечь инвесторов), так как чрезмерное потребление всегда сопряжено с уклонением от обязательства по уплате налогов (если не говорить о более тяжких нарушениях) — это универсальное правило, которое известно во всем мире. Поэтому ведущие предприниматели США ведут подчеркнуто аскетичный образ жизни, по крайней мере, на публике, стараясь всячески подчеркнуть свою публичную полезность (перечисление средств на благотворительность, учреждение фондов и грантов, строительство социально значимых объектов).

Анализ практики налоговых споров приводит к выделению следующих наиболее распространенных способов уклонения от уплаты налогов в Российской Федерации, которые можно условно разделить на:

— Подделка документов финансовой отчетности (завышение НДС к вычету, задваивание записей в отчете, технический перевод средств контрагентам и возврат в следующем отчетном периоде и многие другие незаконные техники). Следует заметить, что в подобных налоговых махинациях нередко применяются такие уголовно-правовые составы как мошенничество (ст.

159 УК РФ); организация преступного сообщества (ст. 210 УК РФ).

В данный раздел можно отнести цепочку операций между группой юридических лиц, в результате которых “теряется” НДС, так как конечное юридическое лицо, участвующее в череде трансакций существует только на бумаге и специально создавалось, чтобы не платить НДС, позволив остальным участникам цепочки хозяйственных операций заявить НДС к вычету.

— Хозяйственные операции без экономического основания (быстрая перепродажа без получения прибыли, продажа по цене ниже покупной, использование посредников в операциях, положительная разница между кредитными (заемными) средствами и прибылью, уменьшение и сохранение на прежнем уровне налогооблагаемой части выручки при существенном увеличении оборота).

Для этой группы характерно, что многие из этих операций или сложившихся в результате ряда операций, ситуаций могут не иметь целью заведомое уклонение от налогов. Для малого бизнеса, увы, свойственно допущение большого количества ошибок по неопытности или ввиду отсутствия профессионального юридического и финансового консультирования.

Именно по этой причине ряд исследователей в сфере предпринимательского права, в частности, автор данной статьи, полагают, что малый бизнес в Российской Федерации должен быть освобожден от большей части несения налогового бремени, а при проверке предприятий малого и среднего бизнеса следует привлекать предпринимателей к ответственности, но только если удается установить умысел, т.е. такое положение вещей, при котором предприниматель точно знал или должен был знать, что нарушает требование закона, например, в случае предоставления заведомо неверных данных налоговой отчетности. В случаях же неустановления явного экономического смысла операции, как покупка по заниженной или завышенной цене, быстрая перепродажа — должны привлекаться к ответственности только крупные бизнесы или госкомпании.

Следует иметь в виду и то, что, помимо уголовно-правовой, существует еще и гражданско-правовая ответственность, так сделки не имеющие экономического смысла в соответствии с Гражданским кодексом признаются ничтожными (ст. 170 ГК РФ).

Рассмотрим пример, часто встречающийся в предпринимательской среде – сделка купли-продажи долей в обществе с ограниченной ответственностью по заниженной цене. Цель занижения цены сделки, как несложно догадаться — избежание уплаты налога на доход продавца 13% для граждан РФ и 30% для нерезидентов (ст. 208, 209 НК РФ).

При этом часто предприниматели не учитывают тот факт, что в случае признания сделки недействительной, им придется вернуть полученное по сделке и рассчитывать на возврат уплаченного по сделке (ст. 167 ГК РФ), при этом они получат ту сумму, которая указана в договоре купли-продажи.

Доводы о том, что “на самом деле” была уплачена большая сумма, как и демонстрация соответствующих документов (договор аренды банковской ячейки, письменное соглашение сторон) будут и должны признаваться судами неосновательными, так как нельзя извлекать выгоду из своего незаконного или недобросовестного поведения (ст.

1 ГК РФ), а уклонение от уплаты налогов, хоть и не порицается нашим обществом неформально, но формально, безусловно, признается незаконным.

Без разглашения подробностей хочется привести пример с недавно обратившимся в нашу компанию таким приобретателем доли, который, подписав некий документ об истинной сумме сделки, заключил нотариальный договор на приобретение 100% доли общества за 10 000 рублей.

Его удивлению не было конца, после того как он узнал, что не только его “настоящий” договор не имеет юридической силы, но и причины для его заключения не было.

После непродолжительного анализа документов мы обнаружили основания для законной неуплаты НДФЛ продавцом в силу непрерывности «владения» долями на протяжении более пяти лет. Это правило действует с 01.01.2016 года (ст.

217 НК РФ), при этом предприниматели избегают обращаться к нему, не используя свое законное право на tax avoidance. Вместо этого они встают на опасный путь tax evasion, который никогда не доведет до добра.

Юрий Брисов, учредитель юридической компании LegalSupport

http://sibadvokat.ru/magazine/platit-nelzya-optimizirovat-razlichiya-ukloneniya-ot-uplatyi-nalogov-i-zakonnoy-nalogovoy-optimizatsii

Источник: https://zakon.ru/blog/2017/8/1/platit_nelzya_optimizirovat_razlichiya_ukloneniya_ot_uplaty_nalogov_i_zakonnoj_nalogovoj_optimizacii