Дебиторская задолженность: учет, анализ и управление задолженностью предприятия

Каждая организация в своей хозяйственной деятельности ведет расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями, банками, со своими работниками, прочими дебиторами.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы и др.). Организации и лица, которые должны этой организации, называются дебиторами.

Дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п.

, либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

По экономическому содержанию дебиторская задолженность представляется в бухгалтерском балансе. Это позволяет классифицировать долги дебиторов:

- по источникам их образования;

- видам обязательств;

- характеру задолженности;

- отношению к кредитору.

В зависимости от сроков погашения дебиторская задолженность делится на два вида:

- краткосрочная задолженность — со сроком погашения в течение 12 месяцев после отчетной даты;

- долгосрочная задолженность — со сроком погашения более чем через 12 месяцев после отчетной даты.

Кроме того, со сроком погашения дебиторской задолженности коррелирует риск ее невозврата.

Увеличение риска требует более пристального мониторинга и контроля за своевременным и полным погашением дебиторской задолженности.

По своевременности погашения дебиторскую задолженность подразделяют для обеспечения контроля над погашением и возвратом дебиторской задолженности, а также для анализа уровня ликвидности и платежеспособности предприятия.

Срочной признается задолженность контрагентов, по которой не истек срок исполнения по договору.

Задолженность за отгруженные товары, выполненные работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю, либо перечислен аванс поставщику за поставку товаров (выполнение работ, оказание услуг) — это срочная (нормальная) дебиторская задолженность.

Просроченная, т.е. не погашенная в установленный срок, задолженность подразделяется, в свою очередь, на истребованную и неистребованную.

Истребованной считается задолженность, по возврату которой организация-кредитор предприняла все предусмотренные законодательством меры (направление претензионных писем, подача искового заявления в суд).

Задолженность называется неистребованной, если для ее возврата организация-кредитор не предприняла всех необходимых действий.

Отсроченная задолженность является результатом реструктуризации задолженности по согласованию с контрагентом. Согласно п. 1 ст. 823 ГК РФ предприятие может предоставлять своим покупателям коммерческий кредит в виде отсрочки и рассрочки оплаты товаров, работ и услуг, что должно быть предусмотрено в договоре.

По степени обеспечения дебиторская задолженность подразделяется на обеспеченную и необеспеченную. В качестве обеспечения могут выступать: неустойка, залог, поручительство, банковская гарантия и др. (п. 1 ст. 329 ГК РФ).

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

По обеспеченному залогом долговому обязательству кредитор имеет право получить в возмещение долга часть или полную стоимость заложенного имущества. Залогодателем может быть как сам должник, так и третье лицо.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение им его долгового обязательства полностью или частично.

В силу банковской гарантии банк или страховая организация (гарант) дают по просьбе другого физического лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом долгового обязательства денежную сумму по предъявлении бенефициаром требования об ее уплате. За выдачу банковской гарантии взимается плата. После окончания определенного в гарантии срока она теряет силу и прекращается.

Данная классификация используется для анализа дебиторской задолженности с точки зрения риска ее непогашения.

По возможности взыскания дебиторскую задолженность подразделяют на три группы: надежная, сомнительная и безнадежная (нереальная для взыскания).

К надежной относится:

- срочная дебиторская задолженность;

- обеспеченная дебиторская задолженность.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, указанные в договоре, и не обеспечена соответствующими гарантиями (п. 1 ст. 266 Налогового кодекса РФ (НК РФ)).

Безнадежной согласно п. 2 ст. 266 НК РФ признается задолженность:

- по истечении установленного срока исковой давности;

- на основании акта государственного органа;

- в случае ликвидации дебитора;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства при невозможности установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, или у должника отсутствует имущество, на которое может быть обращено взыскание.

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено; общий срок исковой давности — три года (ст. ст. 195, 196 ГК РФ).

Классификация дебиторской задолженности по возможности взыскания необходима для корректного определения финансового результата деятельности компании. Например, списание безнадежной дебиторской задолженности увеличивает расходы организации.

По способу погашения дебиторская задолженность делится на погашаемую денежными и неденежными способами. Денежные способы погашения задолженности предполагают, что обязательства будут погашены путем перечисления денежных средств на расчетный счет или внесения наличных денег в кассу, т.е. путем наличных или безналичных расчетов.

Большинство расчетов между организациями производится в безналичном порядке — путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте.

В Российской Федерации предусмотрены следующие формы безналичных расчетов: платежное поручение, платежное требование, расчеты чеками, расчеты аккредитивами, расчеты инкассовыми поручениями.

Неденежные способы погашения задолженности встречаются реже и могут быть представлены в виде взаимозачетов, товарообменных операций (по договору мены), расчетов векселями.

Вексель — это письменное долговое обязательство одной стороны (векселедателя) уплатить конкретную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

Таким образом, основным способом погашения дебиторами своих обязательств является их исполнение. Именно в результате исполнения достигается цель, ради которой обязательство было установлено. Самая распространенная форма безналичных расчетов, которая используется дебиторами для погашения своей задолженности, — расчеты платежными поручениями.

Нормативное регулирование учета расчетов с дебиторами

Источник: http://www.mosbuhuslugi.ru/material/debitorskaya-zadolzhennost-uchet-analiz-upravlenie

Теоретические основы учета дебиторской задолженности

Денежные обязательства занимают особое место в отношениях участников экономических отношений. Большая их часть принадлежит организациям, банкам, инвестиционным и страховым компаниям.

Долги вызваны как отсутствием средств для погашения обязательств, так и их избытком. Одним из основных видов долговых обязательств является дебиторская задолженность.

Под дебиторской задолженностью следует понимать задолженность покупателей и заказчиков, поставщиков и подрядчиков, работников организации, а также физических лиц.

Задолженность может возникнуть по всем видам расчетов организации с юридическими и физическими лицами и включает в себя суммы задолженностей по подотчетным лицам, по недостачам товарно-материальных ценностей, обнаруженным при их приемке, по штрафам, пеням, неустойкам, по выданным авансам, по расчетам с поставщиками и покупателями. Возникновение дебиторской задолженности покупателей и поставщиков объясняется несовпадением момента перехода права собственности на товар, работу или услугу с моментом оплаты. Отгружая произведенную продукцию или предоставляя услуги, организации, в большинстве случаев, не получают оплату немедленно, то есть кредитуют покупателей и заказчиков. При таких условиях, кредитор получает возможность расширения рынка сбыта товаров, работ и услуг, а дебитор — возможность привлечения дополнительных оборотных средств.

С точки зрения гражданского права, дебиторская задолженность является имущественным правом, то есть это право на получение определенной денежной суммы.

Экономический смысл дебиторской задолженности состоит в том, что средства, включенные в нее, являются активами, выведенными из производственного оборота и существующие лишь в балансовом виде.

То есть, это средства, которые существуют в виде обязательств и требований физических и юридических лиц, являющихся должниками организации [1].

Таким образом, дебиторская задолженность может быть представлена в виде:

- Реализованной, но не оплаченной продукции.

- Приобретенной оплаченной, но не поставленной продукции.

- Элемента оборотных активов, финансируемых за счет заемных или собственных средств организации.

- Средства погашения кредиторской задолженности.

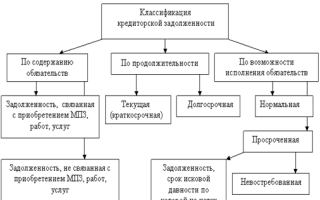

На современном этапе развития экономики наблюдается замедление платежного оборота организаций, что приводит к росту дебиторской задолженности. Следовательно, важной задачей для организации становится эффективное управление долгами. С этой целью принято классифицировать дебиторскую задолженность по признакам, представленным на рисунке 1.

Рис. 1. Классификация дебиторской задолженности

С целью отражения информации о дебиторской задолженности, представленной в классификации по признаку «экономическое содержание», в бухгалтерском учете применяется ряд счетов, приведенных в таблице 1.

Таблица 1

Счета учета дебиторской задолженности

| Номер счета | Название счета | Применение |

| 60 | Расчеты с поставщиками и подрядчиками | В случае осуществления организацией предоплаты в счет поставки |

| 62 | Расчеты с покупателями и заказчиками | В случае поставки товаров, работ, услуг в счет последующей оплаты. В случае приема от контрагента в качестве платежа векселя |

| 68 | Расчеты по налогам и сборам | В случае переплаты в бюджет сумм налогов и сборов |

| 69 | Расчеты по социальному страхованию и обеспечению | В случае переплаты при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации |

| 70 | Расчеты с персоналом по оплате труда | При удержании с работника определенных сумм в пользу организации |

| 71 | Расчеты с подотчетными лицами | В случае невозврата подотчетным лицом выданных ему денежных средств |

| 73 | Расчеты с персоналом по прочим операциям | При наличии задолженности работников по предоставленным займам, возмещению материального ущерба и т. п. |

| 75 | Расчеты с учредителями | При наличии задолженности учредителей по вкладам в уставный, складочный капитал |

| 76 | Расчеты с разными дебиторами и кредиторами | В случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам. В случае приема от контрагента в качестве платежа векселя по нетоварным операциям |

Согласно данным финансовой отчетности дебиторская задолженность делится на краткосрочную и долгосрочную. Под краткосрочной следует понимать задолженность, со сроком погашения в течении 12 месяцев после отчетной даты.

Следовательно, долгосрочной принято считать задолженность по платежам, выплаты по которым ожидаются не ранее чем через 12 месяцев после отчетной даты. Группировка задолженности по срокам погашения осуществляется с момента принятия обязательств к бухгалтерскому учету.

Наиболее распространенной является краткосрочная задолженность, так как отсрочки платежа на период свыше одного года встречаются крайне редко.

По своевременности возврата дебиторскую задолженность условно можно подразделить на нормальную и просроченную. Нормальной признается задолженность за отгруженные товары, работы, услуги, срок оплаты по которым еще не наступил, но право собственности перешло к покупателю [2].

Просроченная, в свою очередь, это задолженность за товары, работы и услуги, срок оплаты по которым согласно договору истек.

Возникновение такой задолженности связано с нарушением покупателем или заказчиком сроков расчетов за предоставленные товары, работы, услуги, невозвращенные в срок суммы, выданные подотчетным лицам, а также выявленные хищения товарно-материальных ценностей и денежных средств.

Просроченная задолженность, не обеспеченная залогом или банковской гарантией, переходит в состав сомнительной.

Такой вид задолженности возникает, в случае, когда организация не может быть уверена в получении оплаты за отгруженные товары или выполненные услуги в установленный срок [3].

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности.

Безнадежными признаются долги, по которым истек срок исковой давности и организация уверена в невозможности взыскания долга в силу определенных обстоятельств, таких как: невозможность его исполнения по решению государственного органа или ликвидация организации; невозможность установления места нахождения должника, его имущества либо невозможность получения сведений о наличии принадлежащих ему денежных средств и иных ценностей.

Срок исковой давности дебиторской задолженности равен трем годам. Течение срока исковой давности начинается со дня окончания установленного в договоре срока исполнения обязательств должником. Если в договоре не прописан срок исполнения обязательств, срок исковой давности определяется с момента предъявления должнику требования об исполнении обязательств.

В случаях, когда контрагенты не уплачивают долги в установленное время, у организации возникает необходимость взыскания долгов. Законодательством предусмотрены досудебные меры и предъявление иска в арбитражный суд.

Первым этапом возврата задолженности является направление дебитору претензионного письма на сумму неоплаченного долга, согласно договора, в котором определен порядок и сроки предъявления претензий, а также способы урегулирования споров.

Письмо составляется в письменной форме с обязательным отражением следующих сведений:

- Требования заявителя;

- Сумма претензии;

- Обоснованный расчет суммы претензии;

- Перечень прилагаемых к претензии документов.

Письмо подписывается руководителем и главным бухгалтером организации и высылается должнику заказной почтой, что подтвердит получение претензии должником.

Если организации не удается уладить разногласия с помощью претензии, она вправе подать иск в арбитражный суд. При этом необходимо подготовить документы, доказывающие нарушение прав организации-кредитора.

Ведение учета предусматривает соблюдение принципа осмотрительности, согласно которому организация должна применять в бухгалтерском учете такие методы оценки, которые предотвратят занижение обязательств и расходов и завышение активов и доходов.

Исходя из этого, организации для целей бухгалтерского учета создают резерв сомнительных долгов, как источник погашения задолженности, по которой существует сомнение о ее возврате [4].

Следовательно, создание резерва позволяет отражать достоверные данные в бухгалтерской отчетности, то есть, исключает завышение размера активов, а также позволяет пользователям отчетности видеть реальную величину дебиторской задолженности.

Следует отметить, что для целей бухгалтерского учета формирование резерва по сомнительным долгам является обязательным, однако налоговый учет определяет создание резерва как право.

Для отражения информации о формировании резерва по сомнительным долгам в бухгалтерском учете предназначен счет 63 «Резервы по сомнительным долгам».

Согласно Плану счетов, на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам» [5].

После создания резерва необходим постоянный мониторинг долгов, по которым был создан резерв, в связи с тем, что бухгалтерские записи ведутся по каждому дебитору.

В бухгалтерском учете для создания резерва по сомнительным догам необходимо определить задолженность, которая не была погашена в срок и не обеспечена гарантией.

После этого, в зависимости от состояния должника и оценки вероятности погашения задолженности, по каждому сомнительному долгу определяют сумму, на которую необходимо создать резерв.

Детальный порядок формирования резерва организация разрабатывает самостоятельно и закрепляет в учетной политике. В налоговом учете резерв определяется исходя из срока возникновения сомнительной задолженности (рис. 2).

Рис. 2. Создание резерва сомнительных долгов

Стоит обратить внимание, что сумма создаваемого резерва не может превышать 10 % от выручки отчетного периода. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами [5].

Согласно п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, основанием для списания дебиторской задолженности (по которой срок исковой давности истек, другие долги, нереальные для взыскания) в бухгалтерском учете являются данные проведенной инвентаризации [6].

Документами, необходимыми для списания дебиторской задолженности, являются: акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, приказ (распоряжение) руководителя организации о списании безнадежной к взысканию задолженности, письменное обоснование, договор, счет на оплату, акт выполненных работ и оказанных услуг.

В налоговом учете, согласно п. 2 ст. 266 ч.

1 НК РФ, основанием для списания дебиторской задолженности (долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения) является акт государственного органа или ликвидация организации [7]. Схема списания сомнительных долгов представлена на рисунке 3.

Согласно представленной схеме, существует два варианта списания дебиторской задолженности. Если организацией в предшествующем отчетном периоде не резервировались суммы дебиторской задолженности с истекшим сроком исковой давности и суммы долгов нереальных к взысканию, их списывают в прочие расходы организации.

При этом, сумма долга отражается по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и учитывается в течении пяти лет. Следовательно, включение долгов в прочие расходы организации не является аннулированием задолженности контрагентов.

Аналитический учет по данному счету ведется по каждому должнику, чья задолженность списана в убыток. Это позволяет наблюдать за изменением имущественного положения организации должника для взыскания долга.

В случае погашения такого долга производится запись по кредиту счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В случае создания резерва суммы дебиторской задолженности с истекшим сроком исковой давности и суммы долгов нереальных к взысканию списываются за его счет.

Рис. 3. Схема списания дебиторской задолженности

В бухгалтерской отчетности дебиторская задолженность отражается за вычетом образованного резерва [8]. Неизрасходованная сумма созданного резерва подлежит включению в финансовые результаты отчетного года.

Таким образом, в процессе деятельности организация не всегда осуществляет расчеты: с покупателями и заказчиками, поставщиками и подрядчиками одновременно с передачей имущества, выполнением работ, оказанием услуг; работниками организации, а также физическими лицами.

В связи с этим возникает дебиторская задолженность, под которой следует понимать задолженность в пользу организации. Величина дебиторской задолженности влияет на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние организации.

Чрезмерный рост задолженности может привести к ухудшению финансовых показателей, вызванного замедлением оборачиваемости оборотных активов и нехваткой собственных средств организации.

При реализации товаров, выполнении работ, оказании услуг в кредит у организации появляется риск непогашения всей дебиторской задолженности. Следовательно, всегда есть задолженность, по возврату которой существуют сомнения.

На сумму такой задолженности организации следует создавать резерв сомнительных долгов, который формируется исходя из состояния должника и оценки вероятности погашения задолженности. В случае, если резерв не создается, задолженности следует списывать в прочие расходы организации.

Литература:

- Гладковская Е. Н. Финансы [Электронный ресурс]: учеб. пособие / Е. Н. Гладковская. — СПб.: Питер, 2012. — 312 с. — (Учебное пособие).

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: учебник / О. В. Ефимова. — 5-е изд., испр. — М.: Омега-Л, 2014. — 348 с. — (Высшее финансовое образование).

- Когденко В. Г. Краткосрочная и долгосрочная финансовая политика [Электронный ресурс]: учеб. пособие / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. — М.: ЮНИТИ, 2011. — 471 с.

- Кириченко Т. В. Финансовый менеджмент [Текст]: учебник / Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

Источник: https://moluch.ru/archive/147/41162/

Учет и анализ дебиторской задолженности

В статье рассматриваются вопросы, связанные с учетом и анализом дебиторской задолженности.

Объясняется необходимость создания резервов по сомнительным долгам, а также отличия в создании таких резервов в бухгалтерском и налоговом учете.

Также рассмотрены основные этапы анализа дебиторской задолженности, необходимого для создания на предприятии эффективной системы контроля и управления дебиторской задолженностью.

Деятельность современного предприятия невозможна без возникновения дебиторской задолженности. При этом объем задолженности во многом зависит от сферы деятельности предприятия и избранной кредитной политики.

Дебиторская задолженность относится к активам предприятия и представляет собой средства, временно отвлеченные из оборота. Другими словами, дебиторская задолженность это сумма долгов, причитающихся предприятию и возникших в результате ведения хозяйственной деятельности [6].

Несмотря на то, что дебиторская задолженность воплощает будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств, обычно нет стопроцентной уверенности относительно сроков и суммы получения таких средств.

В этой связи дебиторскую задолженность делят на текущую и просроченную. Просроченная задолженность возникает в случае неоплаты обязательств в установленный срок. При этом просроченная задолженность может быть обеспеченной, сомнительной и безнадежной.

Сомнительной считается задолженность, которая не была погашена в срок и при этом не обеспечена залогом, поручительством или банковской гарантии. Задолженность, по которой истек срок исковой давности или обязательство прекращено вследствие невозможности его исполнения, является безнадежной [1].

Основным видом дебиторской задолженности является задолженность за товары, работы и услуги. Бухгалтерский учет расчетов с дебиторами призван обеспечить полную и достоверную информацию о сумме дебиторской задолженности предприятия.

Важным моментом в учете дебиторской задолженности является проведение инвентаризации расчетов и создание резерва по сомнительным долгам.

В соответствии с пунктом 27 Положения по ведению бухгалтерского учета и отчетности инвентаризация дебиторской задолженности в обязательном порядке проводится перед составлением годовой финансовой отчетности.

Проведение такой инвентаризации предполагает проверку правильности и обоснованности сумм задолженности, числящихся на счетах бухгалтерского учета [3].

На основании результатов проведенной инвентаризации создается резерв по сомнительным долгам. Требование формирования такого резерва содержится в пункте 70 Положения по ведению бухгалтерского учета и отчетности.

При этом сомнительной считается задолженность, которая непогашена или с высокой степени вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величину резерва предприятия определяет самостоятельно отдельно по каждому сомнительному долга.

Размер резерва при этом зависит от финансового состояния контрагента и оценки вероятности погашения долга Способ и методика расчета резерва по сомнительным долгам должны быть закреплены в учетной политике предприятия для целей бухгалтерского учета [3].

Надо отметить, что в налоговом учете создание резерва по сомнительным долгам необязательно. Кроме того, в налоговом учете такой резерв может формироваться только по задолженности, связанной с реализацией товаров, работ и услуг.

При этом в налоговом учете сомнительной считается задолженность, которая не была погашена в срок.

Проценты отчислений в резерв по сомнительным долгам установлены Налоговым кодексом Российской Федерацией и зависят от периода просрочки, а общий размер резерва не может превышать 10 % выручки отчетного периода [1].

В балансе дебиторская задолженность отражается по чистой реализационной стоимости, то есть за вычетом созданного резерва по сомнительным долгам.

Таким образом реализуется один из основных принципов бухгалтерского учета — принцип осмотрительности.

Это позволяет обеспечить пользователей бухгалтерской отчетности достоверной информацией о финансовом состоянии предприятия и избежать завышения размеров ожидаемых поступлений [8].

На основании учетных данных проводится анализ дебиторской задолженностью. Для его проведения требуется качественная учетная информация с необходимой степенью детализации.

Целью анализа дебиторской задолженности является оценка ее состава, структуры и динамики, а также эффективности использования средств, вложенных в дебиторскую задолженность.

Проведение такого анализа позволяет разработать мероприятия по совершенствованию расчетов с дебиторами и эффективному использованию оборотных средств.

При анализе дебиторской задолженности в первую очередь изучается ее динамика. При этом сопоставляются темпы роста дебиторской задолженности и объемов продаж.

Положительной динамикой является опережение темпа роста выручки по сравнению с темпом роста дебиторской задолженности. Если же дебиторская задолженность увеличивается быстрее, чем объем продаж, то это может иметь два объяснения.

Такая ситуация складывается при росте доли продаж в кредит, а также при увеличении сроков погашения задолженности [5].

На следующем этапе анализа изучается состав и структура дебиторской задолженности в динамике. При этом особое внимание уделяется изучению давности образования задолженности. Если в ходе анализа выявляется задолженность с истекающим сроком исковой давности, должны быть приняты срочные меры по ее взысканию.

На этом этапе анализа оценивается доля просроченной дебиторской задолженности. Если этот показатель увеличивается, то это указывает на недостатки в работе по взысканию дебиторской задолженности и ухудшение расчетно-платежной дисциплины [6].

Эффективность использования дебиторской задолженности как оборотного актива анализируется с помощью расчета оборачиваемости и периода ее погашения. Ускорение оборачиваемости дебиторской задолженности может иметь несколько причин:

- улучшение платежной дисциплины дебиторов;

- снижение объемов продаж с отсрочкой платежа;

- сокращение сроков отсрочки платежа при реализации в кредит.

Замедление оборачиваемости дебиторской задолженности в свою очередь может вызываться ухудшением платежной дисциплины, ростом объемов продаж с отсрочкой платежа или увеличением срока отсрочки.

Выявленное замедление оборачиваемости вследствие ухудшения платежной дисциплины дебиторов требует принятия мер по повышению эффективности системы контроля за своевременностью погашения дебиторской задолженности.

Изменение объемов продаж в кредит и срока отсрочки платежа зависят от кредитной политики предприятия. [7].

Качество дебиторской задолженности оценивается с помощью расчета доли резерва по сомнительным долгам в общей сумме задолженности. Увеличение удельного веса резерва по сомнительным долгам является свидетельством снижения качества дебиторской задолженности.

Еще одним показателем качества дебиторской задолженности является удельный вес вексельной формы расчетов.

Вексель является высоколиквидным активом и, следовательно, увеличение доли полученных векселей в сумме задолженности свидетельствует о повышении ее надежности и ликвидности [5].

Дебиторская задолженность ведет к косвенным потерям в доходах. И чем больше период погашения, тем меньше доход от средств, вложенных в такую задолженность. А в условиях инфляции имеет место еще и обесценивание денежных средств, возвращаемых должниками.

Так как дебиторская задолженность это актив предприятия, то для его финансирования нужны соответствующие источники.

Все пассивы предприятия имеют свою цену, а, следовательно, поддержание определенного уровня дебиторской задолженности связано затратами на источники финансирования.

Стараясь обеспечить своевременное погашение дебиторской задолженности, предприятия часто используют скидки за досрочную оплату. При расчете допустимого уровня скидки проводятся имитационные расчеты с различными вариантами прогнозных величин темпов инфляции, банковской процентной ставки и числа дней сокращения периода погашения [5].

Еще одним этапом анализа дебиторской задолженности является сопоставление условий предоставления кредита предприятию и кредитования им своих дебиторов. Оно проводится на основании сравнения показателей оборачиваемости дебиторской и кредиторской задолженности.

Традиционно считается, что запланированных поступлений от погашения дебиторской задолженности должно быть больше, чем обязательств перед кредиторами. То есть величина дебиторской задолженности должна превышать сумму кредиторской задолженности.

Однако более медленная оборачиваемость дебиторской задолженности указывает на отвлечение средств из оборота предприятия и свидетельствует об их неэффективном использовании. Более медленная оборачиваемость кредиторской задолженности может быть свидетельством наличия проблем с платежеспособностью.

Но с другой стороны, превышение суммы обязательств над дебиторской задолженностью может быть выгодно предприятию, так как кредиторская задолженность является дополнительным источником финансирования [4].

Бухгалтерский учет расчетов с дебиторами должен выполнять две основные задачи. Во-первых, предоставлять достоверную информацию о сумме дебиторской задолженности пользователям финансовой отчетности.

Во-вторых, обеспечивать своевременные данные о расчетах с достаточной степенью детализации для проведения анализа дебиторской задолженности.

В свою очередь, анализ дебиторской задолженности позволяет обеспечить эффективную систему контроля и управления дебиторской задолженностью.

Источник: https://novainfo.ru/article/12729

Налоговый учет дебиторской задолженности

В главе 25 НК РФ указано на необходимость ведения налогового учета. Организации разрабатывают его методику самостоятельно с учетом специфики своей деятельности.

Отметим, что вариант регистров налогового учета, предложенный МНС России, далек от совершенства.

Как составлять регистры для учета дебиторской задолженности? Можно ли использовать аналитические регистры бухучета, и в каких случаях? На эти и другие вопросы мы ответим в статье.

Общие принципы организации налогового учета

Налоговый учет — это особый порядок учета доходов (расходов) и момента их признания для исчисления облагаемой прибыли. Ему посвящены статьи 313-333 НК РФ.

Систему налогового учета организации выбирают самостоятельно с закреплением в учетной политике для целей налогообложения. При этом должна быть обеспечена прозрачность формирования показателей налоговой декларации начиная с первичного документа.

Система налогового учета предполагает:

- порядок первичной регистрации фактов хозяйственной деятельности;

- систематизацию указанных фактов (учет доходов и расходов);

- формирование показателей налоговой декларации по налогу на прибыль.

Итак, с 1 января 2002 года налогоплательщики обязаны формировать налоговый учет, который в отличие от бухгалтерского ведется:

- в аналитических регистрах, то есть обЪекты налогообложения не отражаются по счетам бухгалтерского учета;

- по правилам исчисления прибыли, установленным главой 25 НК РФ, а не Положениями по бухгалтерскому учету.

При этом организация должна иметь набор регистров, в которых накапливаются возникающие доходы и расходы и определен порядок формирования обЪектов налогового учета.

Применение регистров МНС России

МНС России выпустило рекомендации по составлению регистров налогового учета

для исчисления прибыли (далее — Рекомендации)*.

Особо подчеркивается, что эти регистры содержат перечень основных показателей, необходимых для исчисления налоговой базы в соответствии с главой 25 НК РФ. Но в то же время авторы уточняют, что предлагаемый перечень регистров неполный. Кроме того, он носит рекомендательный характер.

Это означает, что организации с учетом специфики своей деятельности имеют право организовать налоговый учет иным способом, без применения этих регистров. Кроме того, можно внести изменения в предлагаемые МНС России регистры для уточнения отдельных показателей.

А также дополнить перечень регистрами, необходимыми для учета операций конкретного вида деятельности.

* Информационное сообщение МНС России от 19.12.2001 Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ

Напоминаем, что формы аналитических регистров в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Еще раз подчеркиваем, что перечень регистров МНС России рекомендательный. Отсутствие необходимого регистра или показателя в нем не позволяет при исчислении облагаемой прибыли отступать от требований главы 25 НК РФ.

Напоминаем, что налогоплательщики самостоятельно организуют документооборот и выбирают форму представления налоговых расчетов. Недостающие регистры налогового учета и дополнительные показатели необходимо создавать, опираясь на текст НК РФ. При этом следует учитывать, что формирование данных налогового учета предполагает:

- непрерывность отражения в хронологическом порядке обЪектов учета;

- регистры налогового учета формируются по всем операциям, учитываемым для целей налогообложения.

Регистры, предназначенные для учета дебиторской задолженности, представлены в таблице.

| Наименованиегруппы регистров | Назначение регистра | Регистры для учета дебиторской задолженности |

| Регистры промежуточных расчетов | Накопление информации о порядке проведения расчетов промежуточных показателей,љ для которых не предусмотрено отдельных строк в декларации по налогу на прибыль | — Учет сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату;- Резерв сомнительных долгов текущего отчетного (налогового) периода |

| Регистры учета состояния единицы налогового учета | Систематизация информации о состоянии показателей обЪекта учета, которые используются более одного отчетного (налогового) периода. Отражение данных о состоянии обЪекта учета на каждую текущую дату и об изменении состояния обЪектов налогового учета во времени | — Регистр движения резерва по сомнительным долгам*;- Регистр аналитического учета операций по движению дебиторской задолженности |

| Регистры формирования отчетных данных | Получение значений конкретных строк декларации по налогу на прибыль | — Регистр учета внереализационных расходов текущего периода;— Регистр учета внереализационных доходов текущего периода* |

*Регистры, отмеченные курсивом, не представлены в перечне регистров МНС, но по нашему мнению, должны разрабатываться организацией.

Приведем примеры заполнения отдельных регистров, предназначенных для учета дебиторской задолженности.

Пример 1

По результатам инвентаризации выявлена сомнительная задолженность покупателей за отгруженную продукцию. Она распределена по срокам погашения. Также выделена задолженность, признаваемая безнадежными долгами.

Регистр налогового учета будет заполнен следующим образом.

Учет сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату

Налогоплательщик: ООО Поставщик

ИНН:7702234684

Период с 01.07.2002

Источник: https://delovoymir.biz/nalogovyy_uchet_debitorskoy_zadolzhennosti.html

Учет дебиторской задолженности

В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться.

Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и т. д.

Если факт поставки товара (работ, услуг) не совпадает по времени с получением за них денежных средств, у поставщика (подрядчика) возникает дебиторская задолженность.

Дебиторская задолженность, с точки зрения гражданского права, является имущественным правом, т. е. правом на получение определенной денежной суммы (товара, услуги и т. п.) с должника. Данный вид задолженности отражается в бухгалтерской отчетности в составе активов организации.

В бухгалтерском учете дебиторская задолженность отражается по дебету счетов:

- 60 «Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет поставки);

- 62 «Расчеты с покупателями и заказчиками» (в случае поставки товаров, работ, услуг в счет последующей оплаты);

- 68 «Расчеты по налогам и сборам» (в случае переплаты в бюджет);

- 69 «Расчеты по социальному страхованию и обеспечению» (в случае переплаты при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации);

- 70 «Расчеты с персоналом по оплате труда» (при удержании с работника определенных сумм в пользу организации);

- 71 «Расчеты с подотчетными лицами» (в случае невозврата подотчетным лицом выданных ему денежных средств);

- 73 «Расчеты с персоналом по прочим операциям» (при наличии задолженности работников по предоставленным займам, возмещению материального ущерба и т. п.);

- 75 «Расчеты с учредителями» (при наличии задолженности учредителей по вкладам в уставный, складочный капитал);

- 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам и др.).

В настоящее время нередки случаи неисполнения должниками своих обязательств. За нарушение условий договоров применяются следующие меры гражданско-правовой ответственности: штрафы, пени, неустойки, проценты.

Суммы санкций, признанных должником или по которым получены решения суда об их взыскании, коммерческие организации включают в состав внереализационных доходов (п. 8 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина РФ от 06.05.99 № 32н). При этом производится запись:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты по претензиям»,

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы»

на сумму начисленного штрафа (пени, неустойки).

Суммы штрафов, пеней, неустоек до их получения отражаются в бухгалтерском балансе в составе дебиторской задолженности (п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.98 № 34н).

Дебиторская задолженность, не погашенная своевременно и не обеспеченная соответствующими гарантиями, признается сомнительной.

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед организацией:

- по которым истек установленный срок исковой давности;

- по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, подлежат списанию. Для проведения списания организации необходимо провести инвентаризацию дебиторской задолженности.

Далее на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации каждое отдельное обязательство, нереальное к взысканию, погашается за счет резерва сомнительных долгов (п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Если резерв не создавался, суммы дебиторской задолженности, по которым истек срок исковой давности, и другие долги, нереальные для взыскания, включаются в расходы организации (п. 14.

3 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина РФ от 06.05.99 № 33н).

Резерв сомнительных долгов

Создавая резерв сомнительных долгов, организация заранее уменьшает свою прибыль (происходит отсрочка уплаты налога на прибыль). Суммы отчислений в резерв включаются в состав операционных расходов (п. 11 ПБУ 10/99) на последний день отчетного периода.

При создании и использовании резерва по сомнительным долгам необходимо учитывать следующие условия:

- создание резерва должно быть оговорено в учетной политике организации;

- резерв сомнительных долгов создается только по расчетам за реализованную продукцию, товары, работы и услуги;

- сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного периода инвентаризации дебиторской задолженности;

- общая сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода;

- сумма резерва исчисляется отдельно по каждому сомнительному долгу;

- сумма резерва исчисляется в зависимости от сроков возникновения задолженности (см. табл.).

| Срок возникновения сомнительной задолженности | Сумма создаваемого резерва |

| Свыше 90 дней | Полная сумма выявленной на основании инвентаризации задолженности |

| От 45 до 90 дней (включительно) | 50 % от суммы выявленной на основании инвентаризации задолженности |

| До 45 дней | Не увеличивает сумму создаваемого резерва |

Создание резерва на сумму просроченной задолженности отражается записью:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы», К-т сч. 63 «Резервы по сомнительным долгам».

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Списание непогашенной задолженности, нереальной для взыскания, за счет созданного резерва отражается записью:

Д-т сч. 63 «Резервы по сомнительным долгам»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др.

Списанная задолженность не аннулируется. Ее сумма отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания.

Такой порядок предусмотрен потому, что имущественное положение должника может измениться и организации, возможно, удастся взыскать задолженность.

Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов. Производится запись:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др.

списана сумма дебиторской задолженности, превышающая резерв.

Сумма резерва по сомнительным долгам, не полностью использованная в текущем отчетном периоде, может быть перенесена на следующий отчетный период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода. Если должник погасил задолженность, производятся записи:

Д-т сч. 51 «Расчетные счета» и др.,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др. отражено полное (частичное) погашение задолженности;

Д-т сч. 63 «Резервы по сомнительным долгам»,

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы»

сумма неиспользованного резерва включена в состав прочих доходов.

Списание задолженности без создания резерва

Если резерв не создавался, суммы дебиторской задолженности, по которым истек срок исковой давности, и другие долги, нереальные для взыскания, включаются в расходы организации (п. 14.3 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

При этом производится запись:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др. списана сумма дебиторской задолженности.

В дальнейшем, если должник вернет ранее списанный долг, производится запись:

Д-т сч. 51 «Расчетные счета» и др.,

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы»

погашена задолженность.

Списанную задолженность также необходимо отражать по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания. При погашении такого долга производится запись по кредиту счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Налоговый учет списания дебиторской задолженности

В налоговом учете списание безнадежной дебиторской задолженности является расходом, уменьшающим налогооблагаемую прибыль.

В соответствии с подп. 7 п. 1 ст. 265 Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы организации, применяющей метод начисления, на формирование резервов по сомнительным долгам.

Норма, содержащаяся в подп. 2 п. 2 ст. 265 НК РФ, приравнивает к внереализационным расходам убытки, полученные организацией в отчетном (налоговом) периоде.

В частности, суммы безнадежных долгов, а в случае, если организация создает резерв по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва.

Для обоснования уменьшения налогооблагаемой прибыли безнадежность взыскания дебиторской задолженности должна быть подтверждена в надлежащем порядке. Одно из оснований признания долга нереальным к взысканию – истечение срока исковой давности.

Исковая давность – это срок для защиты права по иску лица, право которого нарушено. Нормы, касающиеся исковой давности, регулируются гл. 12 Гражданского кодекса РФ. По общему правилу, срок исковой давности равен трем годам.

В отдельных случаях законом устанавливаются специальные сроки исковой давности (сокращенные или более длительные).

Подтверждением безнадежности долга является не любая невозможность исполнения обязательства со стороны контрагента, а только невозможность, основанная на положениях акта государственного органа или возникшая из-за ликвидации организации.

Так, если основанием для признания безнадежности взыскания является истечение срока исковой давности, то подтверждающим документом может быть определение суда, которым организации отказано в защите ее права в связи с истечением срока исковой давности.

Норма, содержащаяся в ст. 416 ГК РФ, определяет, что обязательство может быть прекращено ввиду невозможности его исполнения, если эта невозможность вызвана обстоятельством, за которое ни одна из сторон не отвечает.

Например, невозможность исполнения обязательства может быть следствием гибели индивидуально-определенной вещи, неисполнимости порученной работы, смерти гражданина, участвующего в обязательстве. Согласно п. 3 ст.

401 ГК РФ, если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, т.е. чрезвычайных и непредотвратимых при данных условиях обстоятельств.

Обстоятельствами непреодолимой силы являются:

- природные стихийные бедствия (землетрясения, наводнения, пожары, тайфуны, ураганы, штормы, снежные заносы, резкие температурные колебания, влекущие гибель урожая или позднее созревание хлебов, и т. д.);

- определенные обстоятельства общественной жизни (военные действия, эпидемии, национальные и отраслевые забастовки, распоряжения компетентных органов власти, запрещающие совершать действия, предусмотренные обязательством, и т. д.).

Доказательством наличия таких обстоятельств являются документы, выдаваемые соответствующими компетентными органами (министерствами, ведомствами).

Потери от чрезвычайных ситуаций, а также затраты, связанные с их предотвращением или ликвидацией, включаются в состав внереализационных расходов в соответствии с подп. 6 п. 2 ст. 265 НК РФ.

Обязательство может быть прекращено полностью или частично в результате издания акта государственного органа (ст. 417 ГК РФ). Таким актом, в частности, может быть решение органов государственной власти о реквизиции имущества (ст. 242 ГК РФ). Обязательства прекращаются также при ликвидации юридического лица (ст. 419 ГК РФ).

Доказательством будет являться справка налоговых органов об исключении организации из Единого государственного реестра юридических лиц.

В случае ликвидации организации требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица, считаются погашенными.

В свою очередь кредиторы вынуждены признавать задолженность ликвидированной организации нереальной для взыскания.

Ликвидация организации-должника может произойти в случае ее банкротства1. При этом основанием для списания дебиторской задолженности является определение арбитражного суда о завершении конкурсного производства. Аналогичным основанием для признания долга нереальным к взысканию можно считать «зависание денег» в проблемном (обанкротившемся) банке.

При реорганизации организации-должника обеспечивается правопреемственность обязательств (ст. 58 ГК РФ), поэтому списание задолженности не производится.

Документом, подтверждающим невозможность взыскания долга, может являться акт судебного пристава-исполнителя, составленный в соответствии со ст. 26 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве». Акт составляется при признании невозможности исполнения судебного решения о взыскании долга и утверждается старшим судебным приставом.

Одной из причин признания невозможности исполнения судебного решения может являться препятствование (действием или бездействием) со стороны самого взыскателя.

Акт судебного пристава-исполнителя составляется также и в случае, если взыскатель отказался оставить за собой имущество должника. При невозможности исполнения судебного решения данный документ не может приниматься как доказательство безнадежности долга.

Соответственно на сумму этого долга не может быть уменьшена налогооблагаемая база налога на прибыль.

Налоговый учет штрафных санкций

Порядок налогового учета доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств закреплен в ст. 317 НК РФ. Данные виды доходов являются внереализационными.

Налогоплательщики, определяющие доходы по методу начисления, отражают причитающиеся суммы в соответствии с условиями договора.

Если условиями договора не предусмотрено штрафных санкций или возмещения убытков, у налогоплательщика-получателя не возникает обязанности.

При взыскании долга в судебном порядке обязанность по начислению этого внереализационного дохода у налогоплательщика возникает на основании решения суда.

Ндс при списании дебиторской задолженности

У организаций, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по НДС по мере отгрузки и предъявлении покупателю расчетных документов (по отгрузке), исчисление и уплата НДС производится в день отгрузки (передачи) товара (работ, услуг) с учетом перехода права собственности в соответствии с положениями ГК РФ. У таких организаций не возникает вопроса, когда исчислять НДС с просроченной дебиторской задолженности, так как они начислили этот налог, отгрузив товары (выполнив работы, оказав услуги).

Организации, утвердившие в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств (по оплате), исчисляют и уплачивают НДС в день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Определение даты начисления и уплаты налога при неисполнении контрагентом своих обязательств до истечения срока исковой давности производится в соответствии с нормами п. 5 ст. 167 НК РФ.

Датой оплаты товаров (работ, услуг) признается наиболее ранняя из дат:

- день истечения указанного срока исковой давности;

- день списания дебиторской задолженности.

Организация, определяющая выручку «по оплате», списывая безнадежную дебиторскую задолженность, должна уплатить в бюджет НДС, числящийся в бухгалтерском учете на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по неоплаченному НДС».

Источник: https://gaap.ru/articles/uchet_debitorskoy_zadolzhennosti