Как оплачивается транспортный налог ИП на УСН

Должен ли ИП платить транспортный налог, если использует УСН? – Рассмотрим правила осуществления платежа, которые установлены российским законодательством.

Каждый владелец автомобиля или другого вида транспорта обязан перечислять установленные законодательными актами суммы налога в бюджет РФ.

Но как быть ИП, который решил перейти на УСН и имеет в собственности автомобиль?

Общие сведения

При уплате транспортного налога плательщики должны опираться на нормы гл. 28 НК.

Транспортный налог уплачивается в региональный бюджет (ст. 14 Налогового кодекса РФ).

Право устанавливать ставки остается за субъектами России, но не должны нарушаться правила произведения расчетов и уплаты, сроки перечисления, предусмотренные федеральным законодательством.

Плательщики транспортного налога – лица (в том числе и индивидуальные предприниматели), которые зарегистрировали в уполномоченных структурах транспорт, являющийся объектом обложения налогом. Об этом говорится в ст. 358 Налогового кодекса.

Объекты налогообложения:

- автомобиль;

- мотоцикл;

- мотороллер;

- автобус;

- летательные аппараты;

- водные виды транспорта;

- несамоходное судно и т. д. (п. 1 ст. 358 НК).

Не попадает под налогообложение:

- весельная лодка, если мощность ее двигателя не достигает 5 л. с.;

- специально обустроенные авто, которое используется лицами с ограниченными возможностями;

- авто, если мощность не превышает 100 л. с.;

- промысловые виды транспорта (воздушные и морские);

- суда, которые используются организациями для перевозки пассажиров и грузов;

- трактор, самоходный комбайн, молоковоз, автомобиль для транспортировки птицы и другая техника, что используется сельскохозяйственными производителями;

- транспорт, который эксплуатируется оперативным управлением федеральной инстанции исполнительных властей, где службу приравнивают к военной;

- ТС, которые разыскиваются уполномоченными структурами, если факт угона подтверждался документально;

- воздушный транспорт санавиации и медицинской службы;

- транспорт, который есть в перечне Российского международного реестра судов (п. 2 ст. 358 НК).

Базу налога устанавливают, как:

- мощность двигателей, когда используемая мера – лошадиные силы;

- тяга реактивных двигателей в килограммах силы – относительно воздушного транспорта с реактивными двигателями;

- валовая вместимость (регистровые тонны) – относительно водных транспортных объектов;

- единица транспорта – относительно тех видов ТС, которые не упоминались ранее.

База определяется по каждому ТС в отдельности.

Налоговый период – год по календарю. Отчитываться плательщикам придется ежеквартально. ООО исчисляют сумму налога самостоятельно, тогда как ИП и физические лица без такого статуса должны уплатить ту сумму, что отражается в уведомлении, отправленном налоговыми органами.

Представители ФНС производят расчеты на основании данных, предоставленных структурами госрегистрации ТС в пределах РФ. Сведения подаются в течение 10 дней с момента регистрации транспорта или его снятия с учета.

Есть категории граждан, которые не должны уплачивать налог. Перечень таких лиц содержится в ст. 356 НК России.

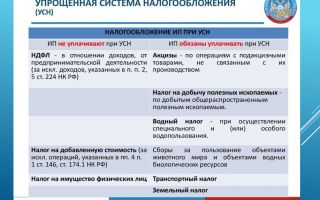

Схема работы упрощенной схемы налогообложения

Аббревиатура УСН расшифровывается как упрощенная система налогообложения. Правила уплаты оговорены в гл. 26.2 НК.

На таком режиме ИП освобождаются от уплаты рада налогов:

Предприниматель должен будет перечислить только единый налог, взносы по страхованию и другие налога, которые предусмотрены законодательством.

Преимущества упрощенки:

- Нет необходимости вести бухучет.

- Снижается налоговая нагрузка и количество предоставляемых отчетов.

- Есть возможность воспользоваться льготами по нескольким видам налоговых платежей.

- Допускается выбор способа расчета базы налога: доходы (по ставке 6%) или доходы минус расходы (15%).

Налоговая ставка может колебаться от 5 до 15%, в зависимости от плательщика, региона и объекта обложения налогом (ст. 346.20 Налогового кодекса).

Условия для использования упрощенки:

| на предприятии должно числиться | не больше 100 человек |

| установлен лимит по стоимости ОС | 100 млн. рублей |

| предельный размер прибыли за год | до 60 млн., за 9 месяцев, предшествующих переходу на УСН – 45 млн. |

| осуществляется деятельность | не перечисленная в ст. 346.12 п. 3 НК РФ |

Переход на УСН осуществляется в добровольном порядке при условии, что все требования выполнены. Для этого стоит подать уведомление в течение 30 дней с момента открытия компании или до конца года, если планируется использование специального режима в новом налоговом периоде.

Составляется уведомление о переходе на УСНО по форме № 26.2-1.

Определить, какой объект налогообложения будет выгоден предпринимателю, не всегда удается. Для этого проводят расчеты затрат.

Объект со ставкой 6% чаще используется ИП, которые не имеют работников. Сумму налога уменьшают на размер платежей во внебюджетные фонды, и если показатель не превысит 355 тыс. рублей, то платить взносы не придется.

При расчете размера налога на УСН «Доходы, уменьшенные на затраты» следует учесть только те расходы, которые содержит ст. 346.16 НК.

Отчитаться по своей деятельности ИП должен будет, предоставив декларацию до 30 апреля в следующем году после окончания налогового периода.

Ежеквартально сдается также отчетность в ПФ РФ и ФСС.

Нужно ли индивидуальному предпринимателю платить транспортный налог при УСН

Обязательство уплачивать транспортный налог ИП на УСН без работников остается (ст. 372 НК). В законодательстве такие отчисления рассматриваются, как налог на имущественные объекты.

Уплата транспортного налога осуществляется в том случае, когда ТС не упоминается в списке объектов налогообложения, а также когда нельзя использовать какие-либо льготы.

По общей схеме

Транспортный налог относится к затратам, если предприниматель работает по общей схеме.

Для произведения оплаты стоит определить сумму налогового сбора. Такая процедура состоит из двух действий:

- сначала проводят расчеты сумм с учетом поправочных коэффициентов.

Кол-во мес., когда ТС находилось в собственности / 12 мес. = коэффициент

- определяют сумму транспортного налога:

База налога * ставка = налог на транспорт

Перечислять сумму необходимо так:

- ежеквартально уплачиваются авансы;

- затем перечисляется итоговая сумма (разница авансовых средств и общей суммы).

По схеме «Доходы минус расходы»

Суммы транспортного налога могут учитываться в затратах. А значит, есть возможность уменьшать размер платежа в региональные структуры.

Процедура расчета:

- подсчитайте базу налога;

- определите размер минимального налога (произведение прибыли и 1%): если база имеет отрицательное значение – платят минимальный налог, если положительный, используют формулу:

База налога * 15% = налог;

- высчитайте суму, перечисленную ранее;

- определите размер налога, который должен быть уплачен в государственную казну.

Как ИП подавать декларацию

В соответствии с правилами ст. 361 Налогового кодекса, плательщики-компании должны подать декларацию по транспортному налога не позднее 1 февраля в следующем году после окончания налогового периода.

Предоставить документ необходимо в Налоговую инспекцию по месту, где находится транспортное средство.

Используемая форма отчета утверждена Приказом ФНС № ММВ-7-11/99.

Предприниматели представлять такую декларацию на транспорт не должны.

Состоит документ из 3 страниц:

- титульный лист;

- 1 раздел – отражается сумма налога на транспорт, который должен уплачиваться в региональные структуры;

- 2 часть – расчеты размера платежа по всем видам ТС, которые находятся на балансе фирмы.

При заполнении стоит опираться на правила, прописанные в законе № 214-ФЗ, который был утвержден 23 июля 2013 года. В данном документе перечислены новые коэффициенты, используемые при расчетах.

Оформленные бланки:

- отправляют по почте (заказным письмом), прикладывая уведомление и опись вложенных документов;файл

- отсылают по электронной почте;

- относит представитель компании (бухгалтер);

- передает работнику Налоговой доверенное лицо, которое является сотрудником предприятия.

Если транспортное средство передается в лизинг в соответствии с договором, то оно является собственностью лизингодателей. Такие авто должны регистрироваться в ГИБДД.

Согласно положениям ст. 83 п.

5 НК, плательщиком транспортного налога выступает лизингодатель.

В приказе МВД от 24 ноября 2008 года № 1001 оговариваются такие особенности определения плательщика транспортного налога:

- если транспорт, который является собственностью лизингодателя, передается и регистрируется на временной основе за лизингополучателями, то платить налога должен будет именно получатель лизинга;

- если ТС регистрируется за лизингодателем, но на временной основе передано получателю лизинга, то плательщиком будет лизингодатель (по месту, где транспорт поставлен на учет).

Итак, уплата транспортного налога осуществляется и предпринимателями, которые используют упрощенный режим налогообложения. Только при расчетах и подаче отчетности стоит опираться на особые правила.

Видео: Транспортный налог.Кто должен платить транспортный налог

Источник: http://avtourist-DTP.ru/kak-oplachivaetsya-transportnyj-nalog-2/

Как рассчитать транспортный налог при УСН

Объектом налогообложения транспортного налога признаются автобусы, легковые машины, мотоциклы, мотороллеры, а также яхты, самолеты, вертолеты, катера, снегоходы, гидроциклы и др. (полный перечень можно посмотреть в ст. 358 НК РФ).

Обратите внимание на список, где перечислены объекты налогообложения, за которые транспортный налог не платится.

Среди них, к примеру, морские суда в собственности предпринимателей, которые занимаются перевозками пассажиров и грузов, как основным видом деятельности, весельные лодки (на веслах) и лодки с двигателем мощностью 5 лошадиных сил и менее не являются объектом налогообложения транспортного налога.

Ø Транспортный налог для упрощенца.

Если на фирму упрощенца зарегистрировано даже одно транспортное средство, оплата транспортного налога (ст. 357 НК РФ) является для него обязательной. Компании на УСН от этого платежа не освобождаются. Рассчитывается и оплачивается налог на основании правил и положений, предусмотренных главой 28 НК РФ.

Важная информация! Транспортный налог (ст. 356 НК РФ) относится к региональным, поэтому размер его ставки и сроки оплаты не везде одинаковы. Крайняя дата платежа – 1 февраля последующего за отчетным года, но не ранее даты отправки декларации в налоговую службу (п. 3 ст. 363.1 НК РФ).

§ Размер платежа определяется:

ü количеством транспортных средств, имеющихся на регистрации в фирме упрощенца;

ü мощностью двигателей транспортных единиц;

ü налоговой ставкой, установленной в регионе.

Ø Расчет транспортного налога при УСН.

§ Рассмотрим на примере расчет налогового платежа на транспорт

Пример: Предприятие «Окулист» зарегистрировано в Нижнем Новгороде, на его балансе находится легковой автомобиль, который компания использует для своих производственных нужд.

Транспортная единица не снималась с учета на протяжении всего года. Мощность двигателя – 160 л.с., ставка налога, установленная в регионе, составляет 45 рублей. Для вычисления суммы налога эти значения умножаются.

Налоговый платеж на транспортную единицу составит 7200 (160 × 45).

Важная информация! В некоторых регионах оплата налога производится не только по годовым итогам, но и по ежеквартальным (согласно п. 2.1 ст. 362 НК РФ, она составляет ¼ от произведения налоговой базы и ставки). Также стоит заметить, что налоговое бремя уменьшится, если транспортное средство будет зарегистрировано на предприятие не на целый год.

§ Рассмотрим на примере:

Пример: Предположим, что этот же автомобиль был продан и снят с учета в октябре, тогда при расчете, в соответствии с п. 3 ст. 362 НК РФ, должен быть применен корректирующий коэффициент. Определяется он по такой формуле: 10 / 12 = 0,83.

Цифра 10 означает десять месяцев, включающих период регистрации автомобиля с января по октябрь.

12 – количество месяцев в году.

Умножаем вычисленную ранее сумму на 0,83 и получаем налог 5976 рублей. (160 л. с. х 45 руб./л. с. Х 0,83).

Ø Экономия на транспортном налоге для упрощенца.

Задача сэкономить на транспортном налоге упрощенцу, на котором зарегистрировано одно или несколько транспортных средств не из простых. Если автомобиль зарегистрирован на компанию, оплата будет полной. Но способы для снижения налогового бремени существуют.

§ Случаи, при которых налог на транспорт снижается:

ü Упоминание транспортного средства в п. 2 ст. 358 НК РФ или льготы, предусмотренные для компании региональными властями на законодательном уровне.

ü Уплаченная сумма налога может быть внесена в расходы упрощенца («доходы минус расходы») в соответствии со ст. 346.16 НК РФ.

ü Снижению налоговой нагрузки способствует постоянный контроль за эффективностью использования транспорта. Нет необходимости содержать автомобиль, если его можно снять с учета, сократив расходы на налоги.

ü Нецелесообразно оплачивать налог за угнанный автомобиль. Чтобы снять его с учета, потребуется получить документ, подтверждающий факт угона. Документ выдается в полиции. С даты его выдачи транспортный налог не оплачивается (подп. 7 п. 2 ст. 358 НК РФ).

Важная информация! Если стоимость легкового транспорта, зарегистрированного на упрощенца, превышает 3 000 000 рублей, сэкономить не получится. С 1 января 2014 года налогообложение на такие виды транспорта повысилось. Повышающий коэффициент учитывается как по годовым итогам, так и при начислении авансовых платежей (п. 2.1 ст. 362 НК РФ).

Заключение

Транспортный налог при УСН оплачивают не все упрощенцы, а лишь фирмы, имеющие зарегистрированный транспорт. Их владельцы могут воспользоваться законными способами, позволяющими снизить налоговую нагрузку.

Источник: https://mykonspekts.ru/2-41209.html

Транспортный налог при УСН: порядок оплаты и льготы пенсионерам

Каждый владелец авто обязан в определенные сроки оплачивать транспортный налог. Если индивидуальный предприниматель находится на упрощенной системе налогообложения, это не означает, что машины, которые зарегистрированы на его фирму или предприятие не облагаются этим видом государственных выплат. Да, для упрощенцев есть определенные льготы, но транспортного налога они не касаются.

Особенности транспортного налога для упрощенцев

Транспортный налог при УСН на каждое авто,находящееся во владении предприятия или ИП, рассчитывается отдельно.

Нужно знать все тонкости расчета этого вида налога, какие авто облагаются налогом и вовремя производить все полагающиеся по закону выплаты.

При расчетах важно помнить, что этот налог относят к расходам предпринимателя, поэтому при его выплате основной пошлины можно немного сэкономить.

Авто облагаются налогом в случаях, когда они не просто числится за ИП, но и эксплуатируются в производственных или других целях организации. Сумма налога для ИП напрямую зависит от количества автомобилей, на него зарегистрированных, их мощности и региональной налоговой ставки.

Но не все виды транспорта облагаются таким налогом. К исключениям относят весельные лодки, пассажирский или грузовой водный транспорт, авто инвалидов. Для того чтобы правильно рассчитать сумму налога, можно воспользоваться специальной таблицей, куда вносят все необходимые числа.

Транспортный налог для пенсионеров

Пенсионерам, имеющим в своем владении авто также приходится уплачивать за него налог. Преклонный возраст не является поводом для освобождения от подобных выплат, однако для этой категории граждан все-таки предусмотрены некоторые льготы. Рассмотрим подробней, какие же льготы предусмотрены нашим законодательством для пенсионеров.

Прежде всего следует отметить, что льготы, предусмотренные при уплате налога на авто для пенсионеров в каждом регионе разные. На данный момент существуют несколько основных видов льгот для пенсионеров:

- Льготы предоставляются пенсионерам, владеющим не одним транспортным средством, а несколькими, например, легковым авто и сельскохозяйственной техникой (трактором). В такой ситуации нужно оплатить только 10% за каждый вид транспорта;

- Льготы полагаются пенсионерам, если мощность их машины превышает сто лошадок – в этой ситуации оплачивается только так званая дополнительная мощность;

- В некоторых случаях, когда мощность ниже ста, можно добиться полного освобождения от налога на авто.

Документы

Пенсионерам, для того чтобы получить льготы на уплату транспортного налога, нужно знать какие документы придется предъявить в налоговую:

- Документы, подтверждающие личность и статус пенсионера;

- Идентификационный номер;

- Документы, подтверждающие право собственности на авто;

- Заявление на льготы.

В некоторых регионах могут понадобиться дополнительные официальные бумаги, поэтому перед обращением в налоговую нужно проконсультироваться и узнать какие дополнительные документы могут понадобиться.

Пенсионерам, если они попадают под несколько категорий, предоставляется выбрать те льготы, которые ему более выгодны. Иногда можно получить льготы по нескольким категориям, но случается это довольно редко.

Как и в случае с ИП, налог на транспорт уплачивается в определенные сроки, нарушать которые не рекомендуется.

Оквэд и транспортные перевозки

Для облегчения контроля над деятельностью каждого предпринимателя, разработан специальный классификатор – ОКВЭД, в котором каждому виду деятельности присваивается свой номер или код.

Необходимо правильно указать род деятельности для получения номера. Его конечно можно будет изменить, но делается это не безвозмездно – за эту процедуру уплачивается определенная сумма. ОКВЭД включает в себя семнадцать основных групп с подгруппами, где отдельным разделом выделены перевозки.

Перевозки бывают разные, и каждому типу соответствует свой код ОКВЭД. Согласитесь, что перевозки грузовые и пассажирские – это разные вещи и в ОКВЭД просто не может быть одинакового номера для этих двух видов деятельности. Но все они относятся к одной группе и первые цифры в коде будут 60, а дальше уже в зависимости от типа перевозок и используемого при этом транспорта

В коде ОКВЭД предусмотрен не только основной вид перевозок, но и их особенности. Например, грузовые перевозки по ОКВЭД относятся к группе 60.24, то есть первые цифры в коде будут 60.24. Но дальше идет разделение в зависимости от типа используемого транспорта.

Итог

Перевозки людей, которые проводятся по заданному маршруту и в соответствии с расписанием, по ОКВЭД будут иметь код 21. Получается, что код будет начинаться с цифр 60.21.

Следующие цифры будут более конкретно характеризовать вид перевозок. Если ИП планирует организовать перевозки за границу, номер ОКВЭД будет выглядеть так – 60.21.14.

Перевозки, осуществляемые службами такси, будут иметь уже другие цифры.

Какой бы вид перевозок не выбрал бы предприниматель, он обязан выбрать соответствующий ему номер. Если возникают сомнения, лучше проконсультироваться с толковым юристом.

Источник: https://letip.ru/nalogi-i-platezhi/nalogi-ip/transportnyy-pri-usn/

Транспортный налог на Упрощёнке

Транспортный налог при УСН для ИП предусмотрен также, как и для обычных граждан, организаций. Использование спецрежима избавляет от необходимости платить НДФЛ и ряд других налогов, однако от автоналога не освобождает. Поэтому частному предпринимателю необходимо знать, когда, куда и в каком размере придется платить налог.

Платят ли ИП транспортный налог?

Согласно ст. 357 НК РФ, то, является ли человек плательщиком транспортного налога или нет, от типа ведения деятельности абсолютно не зависит.

Уплачивать средства в казну нужно, если в собственности имеется автотранспорт, подлежащий сбору этого налога.

Здесь же даются пояснения относительно того, что плательщиком ИП (как и любой другой) может стать ввиду передачи ему машины в пользование по доверенности. Тогда необходимость уплаты транспортного налога переходит от собственника к пользователю.

м

Уплата транспортного налога распространяется не на всех индивидуальных предпринимателей. Если он не является владельцем автомобиля или иной техники, перечисленной в п. 1 ст. 358 НК РФ, то и уплачивать автоналог не нужно. Есть также некоторые виды ТС, которые освобождены от этого вида налога (п. 2 ст. 358 НК РФ). К таким, например, относятся:

- речные и промысловые суда;

- весельные лодки;

- лодки, оборудованные мотором с мощностью до 5 л. с.;

- техника, используемая в сельскохозяйственных работах (тракторы, комбайны, молоковозы и т.д.).

Дополнительно в отдельных регионах льготы в отношении уплаты транспортного налога могут устанавливаться в конкретных регионах (снижается размер или ИП полностью освобождается от такого взноса).

Предпринимателю, чтобы понять, является ли он плательщиком транспортного налога или нет, необходимо:

- при отсутствии техники в собственности или владении платить налог не нужно, при ее наличии – свериться с перечнем ТС, с которых удерживается налог;

- просмотреть, нет ли конкретного ТС в списке тех объектов, которые налогообложению не подлежат;

- если выясняется, что никаких федеральных льгот не предусмотрено, следует изучить региональное законодательство.

Когда и как платить?

Ст. 363 НК РФ устанавливает сроки уплаты автоналога для физических лиц и организаций. ИП юридическим лицом не является, а относится к «физикам», поэтому и переводить деньги в казну необходимо по правилам, предусмотренным для них. Это дает предпринимателю ряд преимуществ перед организациями:

- не нужно уплачивать авансовые платежи в течение всего года (они предусмотрены для юрлиц, но и для них в некоторых регионах отменяются);

- установлен единый срок для уплаты налога вне зависимости от региона – до 1 декабря следующего года, то есть за 2018 год выплаты должны быть сделаны до 1 декабря 2019 года (для юрлиц конечные даты меняются от региона к региону);

- отсутствует необходимость самостоятельно рассчитывать сумму налога, уплата производится в соответствии с данными из налогового уведомления согласно п. 3 ст. 363 НК РФ (юрлица же рассчитывают налог самостоятельно);

- не нужно заполнять декларацию по транспортному налогу и передавать ее в ФНС (статус физического лица освобождает ИП от этой бумажной волокиты, согласно п. 1 ст. 363.1 НК РФ, налоговая декларация сдается исключительно организациями, имеющими соответствующие объекты налогообложения).

Многие ИП в качестве системы налогообложения выбирают УСН, в том числе из-за возможности снизить свое налоговое бремя. Такой спецрежим предусматривает два формата:

- Доходная упрощенка. Единый налог уплачивается с суммы доходов, расходы при этом не учитываются.

- Доходно-расходная упрощенка. Определенный процент в виде налога взимается уже не со всей суммы дохода, а с прибыли, то есть разницы между доходами и расходами.

Выбирать тот или иной вариант необходимо исходя из экономической выгоды. Обычно каждый предприниматель при составлении бизнес-плана определяет примерный уровень рентабельности, соотношение доходов и расходов. Это позволяет понять, какая форма спецрежима наиболее выгодна.

https://www.youtube.com/watch?v=mxMM5PcqIUI

Учесть транспортный налог можно только в том случае, если ИП выбрал в качестве системы налогообложения УСН «доходы минус расходы». Доходный же вариант не позволит снизить налоговую базу, так как в ней расходы не учитываются в принципе.

ИП может снизить сумму единого налога на УСН «доходы минус расходы» на размер уплачиваемого транспортного налога, но при условии выполнения следующих требований:

- наличие авто в собственности или его использование по доверенности;

- экономическое обоснование налога (то есть необходимы подтверждения, что машина, с которой уплачивается автоналог, действительно используется в предпринимательской деятельности, а не для личных нужд ИП);

- налог уплачен в казну (если за ИП числится задолженность по транспортному налогу, то есть ее он не оплатил, то и возможности снизить налоговую базу не появляется).

Порядок расчета

Предпринимателю самостоятельно рассчитывать налог не нужно, однако он может провести вычисления, дабы убедиться в правильности расчетов со стороны ФНС. Для этого нужно пользоваться единой для всех (и физлиц, и компаний) формулой:

Повышающий коэффициент применяется только к дорогим автомобилям. Его еще называют налогом на роскошь. Цена у таких авто начинается от 3 миллионов рублей (дополнительно нужно сверяться с перечнем авто Минпромторга). На применение коэффициента влияет и срок выпуска. Сам же параметр сейчас варьируется от 1,1 до 3.

Период владения равен единице, если в текущем году ИП не приобретал и не покупал авто. В противном случае берется соотношение месяцев владения к 12.

Налоговая база идентична мощности авто, выраженная в л.с. Этот показатель обычно указывается в ПТС или СТС на машину, поэтому сложностей с его определением возникнуть не должно.

А вот размер налоговой ставки зависит от региона. Федеральные параметры используются, только если местные значения не установлены. В каждом регионе ставки варьируются в зависимости от мощности, типа транспортного средства и других параметров.

Источник:mirmotor.ru

Источник: https://razvilka.info/transportnyj-nalog-na-uproshhyonke/

Транспортный налог при УСН для ИП и ООО: кто платит, как рассчитать и перевести в расходы

Здравствуйте! В этой статье мы расскажем, как происходит оплата транспортного налога при УСН.

Сегодня вы узнаете:

Должны ли ИП и юридические лица на УСН платить транспортный налог; Как рассчитать налог к уплате; Можно ли транспортный налог отнести к расходам; Как правильно учесть транспортный налог на балансе фирмы. Содержание

Платим за транспорт

Существует несколько видов налогов к уплате. Один из них – транспортный. Как таковой цели у данного сбора нет: вы платите за то, что в вашей собственности имеется автомобиль или водный, воздушный транспорт. Компании, на балансе которых есть средства передвижения, используемые в коммерческих целях, оплачивают налог наравне с физическими лицами.

Все тонкости оплаты данного налога разбираются в Налоговом Кодексе. 28-я глава полностью посвящена транспортному сбору.

На основе 358-ой статьи НК РФ не облагаются налогом:

- Самоходный транспорт (автомобили, автобусы, а также мотоциклы и другие);

- Водные (теплоходы, лодки на моторе, различные катера, гидроциклы и прочая техника);

- Воздушные (вертолёты и самолёты);

- Несамоходные или приспособленные для буксировки (водные суда).

Также Кодекс включает список тех средств передвижения, которые не подвергаются налогообложению:

- Моторные лодки с мощностью 5 лошадиных сил и меньше;

- Вёсельные лодки;

- Автомобили, обустроенные для инвалидов;

- Различные трактора и комбайны, оформленные как техника для выработки сельскохозяйственного продовольствия;

- Угнанный транспорт (если автомобиль угнан, рекомендуем в ГАИ взять справку о том, что вы временно не располагаете им. Её лучше отнести в налоговый орган, который освободит вас от оплаты сбора).

Налоговые ставки выражены в российской валюте и содержатся в ст. 36 Налогового Кодекса. Они зависят от мощности двигателя транспорта. К транспорту, который не имеет двигателя, применяется налоговый тариф в рублях на количество такого транспорта в собственности.

Тарифы, которые обозначены в Налоговом Кодексе, считаются ориентировочными. Так как налог на транспорт отнесён к региональному, то размер сбора устанавливают местные власти.

Главное правило при формировании таких взносов – чтобы их величина не отличалась от той, что закреплена в Кодексе. Тарифы регистрируются актами регионов. Они могут варьироваться в зависимости от времени использования транспорта, мощности двигателя и средней цены.

Платится ли транспортный налог при УСН

«Упрощёнка» освобождает компании и ИП от оплаты нескольких видов сборов:

- Налога на прибыль (только для юридических лиц);

- НДС (хотя бывают исключения);

- НДФЛ.

Как видите, среди вышеуказанного списка нет налога на транспорт. А это значит, что он подлежит оплате как компаниями, так и ИП. Индивидуальные предприниматели в оплате налога приравниваются к физическим лицам. Для них налоговый орган самостоятельно подсчитывает необходимый к уплате сбор.

Организации обязаны вести расчёт налоговых платежей без помощи налоговой службы. Им никакие уведомления не приходят. Уполномоченный представитель ООО или другой организационной формы обязан рассчитать сумму к уплате и отчитаться перед налоговым органом в срок.

Несмотря на то что УСН довольно упрощена, поблажек в плане оплаты транспортного налога она не предусматривает. Все организации, ИП должны оплачивать сборы за транспорт независимо от системы налогообложения. Неуплата положенных сумм в казну страны карается штрафами и даже уголовной ответственностью.

Рассчитываем сумму взноса

Налог вносится раз в год (для ИП) либо поквартально (для организаций). Если взносы осуществляются раз в три месяца, то необходимо вносить 25% от конечной суммы налога за весь год авансами. Рассчитывается сбор как налоговая ставка, умноженная на базу.

Разберём на примере расчёт сбора, если транспортное средство эксплуатировалось в компании весь год.

Если имущество приобретено не с начала года, то уплачивать за те месяцы, в которых его не было в фирме, не придётся.

Для таких случаев действует другая формула с учётом месяцев эксплуатации:

При этом, если вы купили транспорт до 15 числа месяца, то за этот месяц вообще не уплачиваете сбор. Эта обязанность возложена на бывшего владельца. А если, к примеру, судно, было приобретено с 16 числа, то оплачивать налог будет уже новый владелец за тот месяц, в котором состоялась покупка.

Отдельная формула существует для тех автомобилей, стоимость которых превышает 3 000 000 рублей.

Для них существует повышающий коэффициент. Формула выглядит следующим образом:

Последний показатель в формуле зависит от цены транспортного средства и времени эксплуатации. Например, легковой автомобиль стоимостью 13 миллионов и периодом эксплуатации в 9 лет будет иметь при расчёте налога повышающий коэффициент, равный трём.

Найти данные по таким коэффициентам можно на сайте налоговой службы:

- Внизу страницы официального сайта найдите фразу «Налогообложение в РФ»;

- Выберите пункт «Действующие налоги»;

- В региональных налогах нажмите на транспортный для организаций или ИП;

Повышающие тарифы одинаковые как для юридических объединений, так и для ИП. Давайте рассмотрим расчёт налога по дорогому автомобилю.

Платим своевременно

ИП и юридические лица имеют разные сроки уплаты сбора. Это связано с тем, что ИП приравниваются к физическим лицам. Они обязаны оплатить налог до 1 декабря года, следующего за отчётным. Ранее этот срок был ограничен 1 числом октября. С 2016 года были внесены поправки, которые период оплаты немного отодвинули.

ИП платит по уведомлению, которое поступило по адресу регистрации. Бывает и такое, что год подходит к концу, а квитанция об оплате от налогового органа так и не поступила. Этот факт не освобождает вас от внесения взноса. В таком случае рекомендуется обратиться в налоговую службу, в которой проходила регистрация ИП.

Предоставьте все бумаги, подтверждающие собственность на транспортное средство. Как только эти данные будут учтены представителем фискальной службы, платёжная квитанция будет сформирована на ваше имя.

Время внесения налога для юридических лиц формируются местной администрацией. Однако, Налоговый Кодекс устанавливает дату, раньше которой сбор не может быть принят.

Она приравнена к 1-му числу февраля, следующего за отчётным годом. Это значит, что регион может установить срок на более позднее время.

При этом установление периодов внесения средств при поквартальных авансовых платежах также закреплено за региональной администрацией.

Переводим транспортный налог в расходы

Снизить налог на УСН можно при помощи перемещения транспортного налога в расходы компании. Данное правило действует для ИП и организаций, применяющих УСН «Доходы минус расходы» и оплачивающих 15% с разницы в казну.

Для тех, кто практикует УСН с тарифом в 6%, налог на транспорт никак не участвует при расчёте итоговой суммы взноса в налоговую инспекцию. Это связано с тем, что при УСН с учётом доходов расходы не фигурируют при начислении налога в 6%.

Важно понимать, что учитывается в расходах только взнос по тем транспортным средствам, которые числятся в деятельности вашей компании. Не положено перечислять в траты фирмы налог на собственное имущество. Иными словами, если у вас в собственности имеется автомобиль для личного использования, то вы не сможете сбор за него отобразить на расходах компании.

Давайте разберём на примере учёт налога в качестве расходов.

При расчёте налога не забывайте, что если по итогам года сумма налога по УСН составит менее 1% от годового дохода, вам придётся оплатить этот минимальный 1%.

Получается, что не всегдауменьшение налога переводом в расходы может сыграть на руку. Будьте бдительны в этом вопросе. Недоимка по налогу может привлечь внимание налогового органа, который назначит штраф.

Декларируем взнос за транспорт

Разберёмся,нужно ли сдавать декларацию по налогу на транспорт. Так как ИП получают готовые уведомления от налоговой службы на оплату транспортного сбора, то и от составления декларации они освобождаются. Если вы являетесь ИП, то вам будет достаточно оплатить присланную квитанцию: никакой отчётности по истечении года сдавать не нужно.

Организациям необходимо предоставлять налоговую декларацию лишь раз в год до 1 числа февраля, следующего за годом эксплуатации транспорта. Даже если вы производите взносы поквартально, делается только итоговая отчётность раз в год.

Отчётный документ для организаций включает три главные части:

- Первый лист или титульный (включающий данные налогоплательщика);

- Лист в части № 1, который отображает полную сумму к уплате;

- Лист в части № 2, который приводит расчёты по всем транспортным средствам, состоящим на балансе компании.

Подать заполненную декларацию в налоговую инспекцию по адресу регистрации можно:

- Отправившись в само отделение налогового органа (директору или представителю от фирмы по нотариальной доверенности);

- Отправив письмом (документы нужно заверить, вместе с ними в конверте должна находиться опись всех бумаг. Отправляется заказное письмо);

- Через электронный сервис налоговой службы (для этих целей необходимо иметь подключенный личный кабинет и электронную подпись).

Учитываем транспортный налог в проводках

Начисление и оплата транспортного налога организациями должна производиться грамотно с учётом счетов и субсчетов. Главный фигурирующий счёт в проводках – 68, который означает уплату налогов. Он дополняется субсчётом «Расчёты по транспортному налогу».

Подготовка к оплате сбора организацией происходит с помощью следующей проводки.

Д-т

К-т

Сумма

Действие20 68 32 485

Начислена сумма налога на транспорт

Уплата транспортного налога в бюджет отображается другой записью.

Д-т

К-т

Сумма

Действие68 51 32 485

Оплачена сумма налога за транспорт

Если транспорт в основной деятельности компании не фигурирует (например, передано в аренду другой фирме), то налог будет отнесён к прочим затратам.

Д-т

К-т

Сумма

Операция91.2 68 32 485

Начислена сумма налога за транспорт

Ранее оплаченный транспортный налог уменьшает налоговую базу в дату перечисления денег по основному налогу УСН в налоговую. Взнос, который вашей фирмой ещё не оплачен, включению в состав расходов не подлежит.

Читайте также

Источник: http://IDeiforbiz.ru/transportnyi-nalog-pri-ysn-dlia-ip-i-ooo-kto-platit-kak-rasschitat-i-perevesti-v-rashody.html