Изменились ли налоговые ставки в 2017 году?

Налоговые ставки в 2017 году изменились сразу по нескольким обязательствам хозяйствующих субъектов перед бюджетом. Изучим соответствующие изменения подробнее.

Какие ставки в 2017 году изменились?

Новые налоговые ставки 2017 года: акцизы

Налог на прибыль: новые ставки с 2017 года

Налог на недвижимость организаций: новые регулирующие нормы и ставки

Новые ставки по водному налогу и НДПИ: нюансы

Какие ставки в 2017 году изменились?

Законодательством РФ предусмотрено более 10 налогов и несколько десятков акцизов. Не претерпели изменений в сравнении с 2016 годом положения федерального законодательства, которые в 2017 году регулируют ставки для:

- НДС;

- НДФЛ;

- специальных налоговых систем (ЕСХН, УСН, ЕНВД, ПСН, СРП).

ОБРАТИТЕ ВНИМАНИЕ: по спецрежимам региональные законодатели имеют право устанавливать более низкие в сравнении с федеральными правилами налоговые ставки — при соблюдении ряда определенных требований.

Не изменились и ставки по страховым взносам, основная часть которых, кроме выплат на травматизм, с 2017 года администрируется ФНС.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

В свою очередь, в 2017 году вступили в силу (либо начали задействоваться в соответствии с ранее определенным графиком) нормы законодательства, заметно скорректировавшие величину (либо порядок применения) ставок по:

- акцизам;

- налогу на прибыль;

- налогу на имущество юрлиц;

- водному налогу;

- НДПИ.

Изучим специфику нововведений по указанным платежам в бюджет подробнее.

Новые налоговые ставки 2017 года: акцизы

В 2017 году в сравнении с 2016-м выросли акцизы (п. 1 ст. 193 НК РФ):

- На пищевой спирт — со 102 до 107 руб. (здесь и далее — цена за литр);

- На спиртосодержащие товары — с 400 до 418 руб.;

- На алкогольную продукцию:

- крепостью выше 9% — с 500 до 523 руб.;

- крепостью, не превышающей 9%, — с 400 до 418 руб.;

- вина — с 9 до 18 руб.;

- сидр, пуаре, медовуху — с 9 до 21 руб.;

- шампанское с защищенным географическим указанием — с 9 до 36 руб., без защищенного указания — с 13 до 14 руб.;

- пиво крепостью до 8,6% — с 20 до 21 руб., крепостью выше 8,6% — с 37 до 39 руб.

- На табачную продукцию:

- табак — с 2000 до 2520 руб. за килограмм;

- сигары — со 141 до 171 руб. за штуку;

- сигариллы — с 2112 до 2428 руб. за 1000 штук;

- сигареты, папиросы — с 1250 до 1562 руб. за 1000 штук и 14,5% (вместо 12%) расчетной стоимости, в сумме — не менее 2123 руб. за 1000 штук (вместо 1680 руб.).

Также появились новые подакцизные товары:

- нагревательный табак — акциз 4800 руб. за килограмм;

- электронные сигареты — 40 руб. за штуку;

- жидкость для электронных сигарет — 10 руб. за миллилитр.

- Легковые машины:

- мощностью 90–150 л. с. — акциз вырос с 41 до 43 руб. на л. с.;

- более 150 л. с. — с 402 до 420 руб.;

- Мотоциклы более 150 л. с. — с 402 до 420 руб.

- Топливо:

- бензин класса 5 — акциз вырос с 7530 до 10 130 руб., на бензин иных типов, в том числе прямогонный — с 10 500 до 13 100 руб. (ед. изм. – тонна);

- дизельное — с 4150 до 6800 руб.;

- средние дистилляты — с 4150 до 7800 руб.

Акцизы снизились на моторное масло — с 6000 до 5400 руб., бензол, авиационный керосин — с 3000 до 2800 руб.

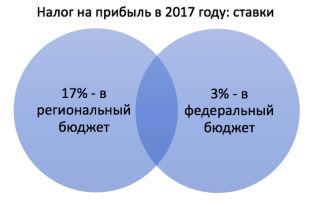

Налог на прибыль: новые ставки с 2017 года

В 2017 году изменились ставки по налогу на прибыль в части долей, перечисляемых (п. 1 ст. 284 НК РФ):

- в федеральный бюджет — ставка увеличена с 2 до 3% (до 2020 года);

- в бюджет региона — ставка уменьшена с 18 до 17% (до 2020 года).

Минимальная налоговая ставка по налогу для бюджета региона в 2017–2020 годах снижена до 12,5% с 13,5%. При этом максимальная ставка по налогу на прибыль в бюджет региона, устанавливаемая властями субъектов РФ для резидентов экономических зон, не должна превышать 12,5% в указанный период.

В 2017 году также вступили в силу нормы, изменяющие порядок применения нулевой ставки для плательщиков налога, о котором идет речь.

В соответствии с п. 1.5-1 ст. 284 НК РФ налог на прибыль по нулевой ставке с 2017 года вправе уплачивать участники региональных инвестпроектов в регионах по перечню, приведенному в подп. 1 п. 1 ст. 25.

8 НК РФ. Такая привилегия доступна им в течение 5 налоговых периодов (еще 5 — по налогу, зачисляемому только в федеральный бюджет), начиная с года, в котором соблюдены следующие критерии (п. 2 ст. 284.

3-1 НК РФ):

- фирма получила прибыль по итогам реализации регионального инвестпроекта;

- организация выполнила требование к минимальной величине капитальных вложений, определенное подп. 4.1 п. 1 ст. 25.8 НК РФ;

- фирма обращалась в ФНС с заявлением о применении рассматриваемой льготы.

В 2017 году вступил в силу п. 1.11 ст. 284 НК РФ, разрешающий фирмам, оказывающим услуги в сфере отдыха и туризма на Дальнем Востоке, в 2018–2022 годах также применять нулевую ставку по налогу на прибыль (по платежам и в федеральный бюджет, и в региональный) с учетом особенностей, установленных ст. 284.6 НК РФ.

Налог на недвижимость организаций: новые регулирующие нормы и ставки

С 2017 года п. 3.1 ст. 380 НК РФ действует в новой редакции, в соответствии с которой уточнен и дополнен перечень объектов недвижимости, по которым налог, о котором идет речь, исчисляется по нулевой ставке. Ранее данная привилегия была доступна организациям, которые владеют расположенными в Якутии, Иркутской или Амурской областях:

- магистральными газопроводами;

- объектами, которые являются неотъемлемой технологической частью таких газопроводов;

- объектами на территориях добычи газа, производства и размещения запасов гелия.

Теперь не платить налог вправе фирмы, владеющие в указанных регионах:

- объектами газопроводов, газодобычи, производства и размещения запасов гелия;

- объектами, которые предусмотрены техническими документами по разработке месторождений и прочими видами проектной документации, используемой при пользовании участками недр.

Также в ст. 380 НК РФ появился п. 3.2, устанавливающий предельные размеры региональных налоговых ставок для объектов недвижимости, представленных железными дорогами общего пользования и сооружениями, которые можно рассматривать в качестве их неотъемлемой технологической части. Речь идет о следующих пределах:

- 1% — в 2017 году;

- 1,3% — в 2018–2019 годах;

- 1,6% — в 2020 году.

При этом налог по таким железнодорожным объектам высчитывается с использованием коэффициента Кжд в значении:

- 0 — в 2017 году;

- 0,1 — в 2018 году;

- 0,2 — в 2019 году;

- 0,4 — в 2020 году;

- 0,6 — в 2021 году;

- 0,8 — в 2022 году (ст. 385.3 НК РФ).

Перечни объектов имущества, для которых определены особые условия налогообложения по пп. 3.1 и 3.2 ст. 380 НК РФ, устанавливаются Правительством России.

Отметим, что в нормативных актах многих субъектов РФ также предусмотрен планомерный рост ставок по налогу на имущество организаций в иных разновидностях. В частности — на объекты, для которых установлена кадастровая стоимость. Например, в Татарстане к 2019 году ставка вырастет до 2% — с 1,2% в 2017 году (ст. 2 закона Республики Татарстан от 28.11.2003 № 49-ЗРТ).

Новые ставки по водному налогу и НДПИ: нюансы

Источник: https://nsovetnik.ru/nalogooblozhenie/izmenilis_li_nalogovye_stavki_v_2017_godu/

Налог на прибыль организаций — как рассчитать, ставка и сроки уплаты

Добрый день дорогие читатели. Эта статья — про налог на прибыль.

Кто платит, кто не платит, как изменилась налоговая ставка с 17-го по 2021 год. У вас есть шанс разобраться и чуть-чуть сэкономить.

Я в своей практике не сталкивалась, но через третьи руки слышала, как один главбух вылетел как пробка со своей должности, из-за того, что полностью ответственно уплатил весь налог с предприятия, которое занималось разработкой инфраструктурных баз данных в рамках «Сколково» и ни копейки это предприятие платить было не должно.

Выбивали деньги назад около квартала) Кроме этого, ИТ-предприятия в некоторых случаях не платят налоги полностью, но это — тема отдельной статью.

Налоговая ставка на прибыль является показателем, который прямо зависит от разницы между доходной и расходной частью средств, полученных организацией в результате финансовой деятельности.

В случае, если доход не превышает расходы или равен им, налог считается нулевым.

Кто его платит?

- Все юридические лица, зарегистрированные в РФ.

- Юридические лица, зарегистрированные в других странах, деятельность которых в РФ проходит через посредничество с постоянными представителями, или имеющие любой доход в России.

- Иностранные организации, которым согласно международному договору о налогообложении присваивается статус резидента РФ.

- Иностранные предприятия, которые управляются непосредственно на территории РФ. Данные компании могут не считаться налогоплательщиками в случаях, прописанных в международном договоре налогообложения.

Отчетным периодом оплаты налога на прибыль и сдачи декларации считается каждый квартал.

Выплата налога проходит путем совершения авансовых платежей, которые высчитываются на основании общей суммы за налоговый период. Существует два типа авансовых выплат:

- квартальные;

- ежемесячные.

После подачи декларации о доходах за первый квартал происходит переход на ежемесячные платежи в случае, если доход составляет более 1 млн. рублей в месяц.

В случае, когда доход, указанный в декларации, меньше, то дальнейшие выплаты проводятся квартально.

Организация может перейти на помесячные выплаты по своему желанию, в этом случае необходимо известить налоговую инстанцию о переходе на систему с ежемесячным отчетным периодом. Кроме того, налогоплательщик должен совершить платеж по истечении всего налогового периода. Крайний срок его проведения – 28 марта года, следующего за истекшим налоговым периодом.

Сроки уплаты квартальных авансовых платежей (осуществляется до 28 числа месяца, следующего за истекшим отчетным периодом, в случае выходного или праздничного переносится на следующий рабочий день):

- За 2016 год – крайний срок платежа 28 марта 2017г.

- За 1 квартал 2017 года – до 28 апреля 2017 года.

- За 1 полугодие 2017 года – до 28 июля 2017 года.

- За 9 месяцев 2017 года – до 30 октября 2017 года.

- За 2017 год — до 28 марта 2018 года.

Сроки внесения ежемесячных платежей с доплатой по итогам квартала (осуществляется до 28 числа текущего месяца, в случае выходного или праздничного переносится на следующий рабочий день):

- За 2016г. – до 28 марта 2017 года.

- За январь 2017 года – до 30 января 2017 года.

- За февраль – до 28 февраля.

- За март – до 28 марта.

- За апрель + доплата за 1 квартал – до 28 апреля.

- За май – до 29 мая.

- За июнь – до 28 июня.

- За июль + доплата за 1 полугодие – до 28 июля.

- За август – до 28 августа.

- За сентябрь – до 28 сентября.

- За октябрь + доплата за 9 месяцев – до 30 октября.

- За ноябрь – до 28 ноября.

- За декабрь – до 28 декабря.

- За 2017 год — до 28 марта 2018 года.

Суть ежемесячных авансовых платежей заключается в выплате суммы годового налога наперед помесячно.

Сумма платежа рассчитывается на основании данных предыдущего периода. Совершение выплат 1-го квартала соответствует отчету 4-го квартала предыдущего периода.

http://znaybiz.ru/nalogi/obshaya-sistema/nalog-na-pribyl/sroki-uplaty.html

Источник: http://blognalog.com/nalogi/nalog-na-pribyil-v-2017-godu.html

Налог на прибыль в 2018 году: ставки, таблица

Последние новости на сегодня, 12.09.2018.

В 2018 году налог на прибыль между федеральным и региональным бюджетом нужно распределять по-новому. Таблицу с новыми ставками смотрите в статье.

Из 20% налога на прибыль в 2018 году: 3% идет в федеральный бюджет и 17% в региональный.

Но из этого правила есть ряд исключений:

- Организации, зарегистрированные и ведущие свой бизнес в особой экономической зоне, платят по ставке 2% в федеральный бюджет и не более 13,5% в региональный (ранее ставка в региональный бюджет была 12,5%).

- Фирмы, чей бизнес связан с туризмом в особой экономической зоне, платят налог на прибыль по ставке 0% в федеральный бюджет.

Таблица. Ставки налога на прибыль в 2018 году

| Доходы, кроме перечисленных ниже | 3% | 17%1 | п. 1 ст. 284 НК РФ |

| Доходы в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно | 0% | 0% | подп. 3 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III | 0% | 0% | подп. 3 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по муниципальным ценным бумагам, выпущенным на срок не менее трех лет до 1 января 2007 года | 9% | 0% | подп. 2 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года | 9% | 0% | подп. 2 п. 4 ст. 284 НК РФ |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года | 9% | 0% | подп. 2 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по государственным ценным бумагам государств – участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (кроме ценных бумаг, указанных выше, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами России) | 15% | 0% | подп. 1 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по государственным ценным бумагам, полученным в обмен на государственные краткосрочные бескупонные облигации и размещенным за пределами России | 15% | 0% | подп. 1 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 года | 15% | 0% | подп. 1 п. 4 ст. 284 НК РФ |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года | 15% | 0% | подп. 1 п. 4 ст. 284 НК РФ |

Дивиденды, полученные российскими организациями от участия в других организациях, при одновременном соблюдении условий:

Дивиденды, полученные российскими организациями, владеющими депозитарными расписками, при одновременном соблюдении условий:

|

0% | 0% | подп. 1 п. 3 ст. 284 НК РФ |

| Дивиденды, полученные российскими организациями при иных обстоятельствах (не поименованных в подп. 1 п. 3 ст. 284 НК РФ), а также дивиденды по акциям, права на которые удостоверены депозитарными расписками | 13% | 0% | подп. 2 п. 3 ст. 284 НК РФ |

| Дивиденды, полученные иностранными организациями по акциям российских организаций или от участия в капитале организаций в иной форме2 | 15% | 0% | подп. 3 п. 3 ст. 284 НК РФ |

| Доходы по ценным бумагам российских организаций (за исключением дивидендов), права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 30%3 | 0% | п. 4.2 ст. 284, п. 9 ст. 310.1 НК РФ |

| Доходы в виде дивидендов по ценным бумагам российских организаций, права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 15%3 | 0% | п. 4.2 ст. 284, п. 9 ст. 310.1 НК РФ |

| Доходы от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозкахДоходы от международных перевозок (в т. ч. демереджи и прочие платежи, возникающие при перевозках) | 10% | 0% | подп. 2 п. 2 ст. 284 НК РФподп. 7 п. 1 ст. 309 НК РФподп. 8 п. 1 ст. 309 НК РФ |

| 20% | 0% | подп. 1 п. 2 ст. 284 НК РФ | |

| Доходы иностранной организации, полученные от распределения в ее пользу прибыли или имущества организаций (лиц, объединений), не являющиеся дивидендами | подп. 2 п. 1 ст. 309 НК РФ | ||

| Доходы по иным долговым обязательствам российских организаций | подп. 3 п. 1 ст. 309 НК РФ | ||

| Доходы от использования прав на объекты интеллектуальной собственности | подп. 4 п. 1 ст. 309 НК РФ | ||

| Доходы, полученные от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на российской территории, а также финансовых инструментов, производных от таких акций (долей), за исключением обращающихся акций на организованном рынке ценных бумаг в соответствии с пунктом 9 статьи 280 Налогового кодекса РФ | подп. 5 п. 1 ст. 309 НК РФ | ||

| Доходы от реализации недвижимого имущества, находящегося на российской территории | подп. 6 п. 1 ст. 309 НК РФ | ||

| Доходы от сдачи в аренду или субаренду имущества, используемого на российской территории | подп. 7 п. 1 ст. 309 НК РФ | ||

| Доходы от лизинговых операций (например, от сдачи в лизинг имущества, используемого на территории России) | подп. 7 п. 1 ст. 309 НК РФ | ||

| Штрафы и пени за нарушение российскими организациями, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств | подп. 9 п. 1 ст. 309 НК РФ | ||

| Иные аналогичные доходы | подп. 10 п. 1 ст. 309 НК РФ | ||

| Доходы организаций-сельхозпроизводителей (в т. ч. рыбохозяйственных организаций) | 0% | 0% | п. 1.3 ст. 284 НК РФ |

| Прибыль организаций – участниц проекта «Сколково», полученная после утраты права на освобождение от исполнения обязанностей налогоплательщика | 0% | 0% | п. 5.1 ст. 284 НК РФ |

| Прибыль от деятельности образовательных организаций, включая услуги по присмотру и уходу за детьми (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 | 0% | 0% | п. 1.1 ст. 284 НК РФ |

| Прибыль от деятельности медицинских организаций (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 | 0% | 0% | п. 1.1 ст. 284 НК РФ |

| Прибыль от деятельности организаций, осуществляющих социальное обслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)12 | 0% | 0% | п. 1.9 ст. 284 НК РФ |

| Прибыль от деятельности, связанной с добычей углеводородного сырья на новом морском месторождении | 20% | 0% | п. 1.4 ст. 284 НК РФ |

| Прибыль организаций – участниц региональных инвестиционных проектов13 | 0% | 10% | п. 1.5 ст. 284, п. 3 ст. 284.3 НК РФ |

| Прибыль организаций – участниц региональных инвестиционных проектов, которых не включают в реестр | 0–10% | п. 1.5-1 ст. 284, п. 3 ст. 284.3 НК РФ | |

| Прибыль контролируемых иностранных компаний | 20% | 0% | п. 1.6 ст. 284, ст. 309.1 НК РФ |

| Прибыль организаций – участниц свободной экономической зоны4 | 0% | не более 13,5% | абз. 2 п. 1.7, абз. 3 п. 1.7 ст. 284 НК РФ |

| Прибыль организаций – резидентов территории опережающего социально-экономического развития и свободного порта Владивосток5 | 0% | не более 5% в течение пяти лет с момента получения прибыли, не менее 10% в течение последующих пяти лет | п. 1.8 ст. 284, ст. 284.4 НК РФ |

| Прибыль организаций – участников особой экономической зоны в Магаданской области6 | 0%7 | не более 13,5% | абз. 7 п. 1 и п. 1.10 ст. 284 НК РФ |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций российских организаций (долей участия в уставном капитале российских организаций), приобретенных начиная с 1 января 2011 года, принадлежащих налогоплательщику более пяти лет | 0% | 0% | абз. 1 п. 4.1 ст. 284, ст. 284.2 НК РФ, п. 7 ст. 5 Закона от 28 декабря 2010 № 395-ФЗ |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики9 | 0% | 0% | абз. 2 п. 4.1 ст. 284, ст. 284.2.1 НК РФ |

| Прибыль, полученная от реализации инвестиционного проекта на территории особой экономической зоны в Калининградской области14 | 0%в течение шести налоговых периодов с момента получения первой прибыли15 | 0%в течение шести налоговых периодов с момента получения первой прибыли15 | ст. 288.1 НК РФ |

| 1,5%в течение следующих шести налоговых периодов | 8,5%в течение следующих шести налоговых периодов | ||

| Прибыль, полученная от туристско-рекреационной деятельности на территории Дальневосточного федерального округа10 | 0% | 0% | п. 1 и 2 ст. 284.6 НК РФ |

| Прибыль, полученная от деятельности в туристско-рекреационных особых экономических зонах, объединенных в кластер (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 0%8 | не более 13,5% | абз. 7 п. 1 и п. 1.2 ст. 284 НК РФ |

| Прибыль, полученная от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 3% | не более 13,5% | абз. 5 и 7 п. 1 ст. 284 НК РФ, п. 5 ст. 10 Закона от 30 ноября 2011 № 365-ФЗ |

| Прибыль организаций – резидентов особых экономических зон (кроме туристско-рекреационных, объединенных в кластер, и технико-внедренческих) | 2% | не более 13,5% | п. 1.2-1, абз. 7 п. 1 ст. 284 НК РФ |

1 Законами субъектов РФ налоговая ставка, зачисляемая в региональный бюджет, может быть снижена для отдельных категорий налогоплательщиков до 12,5 процента (минимально возможная ставка) (абз. 4 п. 1 ст. 284 НК РФ).

2 Такая ставка применяется только в том случае, если соглашением об избежание двойного налогообложения с соответствующим иностранным государством не установлена более низкая ставка. Условием для применения более низкой ставки является подтверждение иностранной организацией своего постоянного местонахождения в стране, с которой у России имеется такое соглашение (п. 3 ст. 310, ст. 312 НК РФ).

3 Такая ставка применяется, если налоговый агент – источник выплаты доходов не имеет сведений об их получателе в соответствии со статьей 310.1 Налогового кодекса РФ.

4 Свободная экономическая зона – территории Республики Крым и города федерального значения Севастополя, на которых действует особый режим предпринимательской и иной деятельности, а также применяется таможенная процедура свободной таможенной зоны (ст. 8 Закона от 29 ноября 2014 № 377-ФЗ).

5 Резидентом территории опережающего социально-экономического развития признается российская организация, которая получила данный статус в соответствии с Законом от 29 декабря 2014 № 473-ФЗ.

Резидентом свободного порта Владивосток признается российская организация, которая получила данный статус в соответствии с Законом от 13 июля 2015 № 212-ФЗ.

6 Участником особой экономической зоны в Магаданской области признается российская организация, которая получила данный статус в соответствии с Законом от 31 мая 1999 № 104-ФЗ.

7 Ставка 0 процентов применяется, если организация ведет обособленный учет доходов (расходов) по видам деятельности, осуществляемым на территории Магаданской области и определенным соглашением с администрацией ОЭЗ. В противном случае применяется ставка 3 процента (п. 1 и 1.10 ст. 284 НК РФ).

8 Если организация не ведет раздельный учет доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами, то прибыль, полученная от такой деятельности, облагается по налоговой ставке 3 процента (п. 1.2 ст. 284 НК РФ). Нулевая ставка действует до 31 декабря 2022 года включительно (п. 5 ст. 10 Закона от 30 ноября 2011 № 365-ФЗ).

9 Нулевая ставка применяется к прибыли от реализации акций российских организаций, приобретенных с 1 января 2011 года (кроме акций, реализованных до 1 января 2016 года), и действует до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.2.1 Налогового кодекса РФ (п. 4 и 5 ст. 4 Закона от 29 декабря 2015 № 396-ФЗ).

10 Нулевая ставка применяется до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.6 Налогового кодекса РФ.

11 Нулевая ставка действует до 31 декабря 2019 года включительно (п. 6 ст. 5 Закона от 28 декабря 2010 № 395-ФЗ).

12 Нулевая ставка действует до 31 декабря 2019 года включительно (п. 2 ст. 2 Закона от 29 декабря 2014 № 464-ФЗ).

13 Нулевая ставка действует до 31 декабря 2028 года включительно (п. 2 ст. 3 Закона от 30 сентября 2013 № 267-ФЗ, п. 3 ст. 4 Закона от 23 мая 2016 № 144-ФЗ).

14 Льготные ставки применяются в отношении прибыли, полученной от реализации инвестиционного проекта в соответствии с Законом от 10 января 2006 № 16-ФЗ.

15 Если организация была включена в единый реестр резидентов ОЭЗ до 1 января 2018 года, то льготные ставки применяются со дня включения в реестр и до конца 2023 года (п. 7.2 ст. 288.1 НК РФ).

Источник

Источник: http://RF.biz/2018-00-00/14788-nalog-na-pribyil-v-2018-godu-stavki-tablitsa-24.html

Налог на прибыль организаций в 2018 году

Налог на прибыль является одним из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на доходы физических лиц (более подробно здесь). Налог на прибыль является федеральным налогом, величина которого напрямую зависит от финансовой деятельности организации (ее прибыли).

Кто освобожден от уплаты налога на прибыль

От уплаты налога на прибыль освобождены:

- Организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), а также уплачивающие налог на игорный бизнес.

- Участники проекта «Инновационный центр «Сколково».

- Ряд иностранных и международных организаций (перечисленных в п.4 ст. 246 НК РФ).

- Организации, отвечающие определенным условиям, при соблюдении которых полученный доход облагается нулевой ставкой, например, ведение образовательной или медицинской деятельности (перечень доходов, по которым возможно применение ставки 0%, установлен ст.284, 284.1, 284.3 НК РФ).

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано.

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сбор

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года.

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Налог на прибыль к уплате

Отчетным периодом по налогу на прибыль является квартал, полугодие и 9 месяцев.

Примечание: для организаций, выбравших способ уплаты авансов по фактической прибыли (ежемесячно), отчетным периодом является месяц, два месяца и так до окончания года.

Налоговым периодом по налогу на прибыль является календарный год.

Организации в течение года должны уплачивать авансовые платежи по итогам каждого отчетного периода (в зависимости от способа уплаты авансов).

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Налог на прибыль подлежит уплате в срок до 28 марта следующего года.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Обратите внимание, что с 2017 года применяется новая форма налоговой декларации по налогу на прибыль.

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

Декларации по итогам отчетного периода сдается в ИФНС не позднее 28 дней с окончания отчетного периода. Декларация по итогам года не позднее 28 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Источник: https://www.malyi-biznes.ru/sistemy/osno/nalog-na-pribyl/

Налог на прибыль — 2017

Автор : Адамович Наталия, налоговый эксперт

Продолжаем наш марафон — пробежку по новинкам НКУ-реформы*.

* Начало «забега» ☺ см. в «Налоги и бухгалтерский учет», 2017, № 3

Финотчетность как приложение

Прибыльщики, как и прежде, должны вместе с соответствующей декларацией по налогу на прибыль подавать квартальную или годовую финансовую отчетность. Правда, теперь п. 46.2 НКУ требует подавать финотчетность с каждой декларацией, будь то квартальная или годовая.

Финотчетность теперь имеет статус неотъемлемой части (приложения) к декларации по налогу на прибыль

Если ваш отчетный «налоговоприбыльный» период — год (как и прежде, он установлен для новичков, сельхозпроизводителей и плательщиков с доходом за предыдущий отчетный год не более 20 млн грн.

), соответственно подавать придется финотчетность за год.

Тем же, кто отчитывается по налогу на прибыль ежеквартально, безоговорочно придется составлять и подавать в составе декларации и квартальную финотчетность.

И тут возникает вопрос по тем плательщикам, которые по НКУ — квартальщики, а по бухучету подают только годовую финотчетность. Это микропредприятия с годовым доходом более 20 млн грн., но до 2 млн евро. Получается, им теперь в угоду НКУ придется подавать налоговикам поквартальную финотчетность.

Учтите! Информация о приложениях, являющихся неотъемлемой частью декларации, теперь обязательный реквизит декларации ( п. 48.3 НКУ). Забудете в декларации сделать отметку о подаваемых приложениях — ваша отчетность не будет иметь статус декларации.

Пару слов о производителях сельхозпродукции, определенной ст. 209 НКУ. Так вот, сельхозпроизводители, как и прежде, могут выбрать «особый» годовой отчетный период ( п.п. 137.4.1 НКУ).

Правда, теперь он начинается с 1 июля (!) прошлого года и заканчивается 30 июня текущего года.

И при подаче декларации по налогу на прибыль за такой «особый» отчетный период сельхозник должен будет подать в составе такой декларации аж три комплекта финотчетности ( п. 46.2 НКУ):

1) за первое полугодие прошлого года;

2) за прошлый год;

3) за первое полугодие текущего года.

Так вот, объектом обложения у сельхозника за такой кривой ☺ отчетный период будет финрезультат (ФР), определенный «расчетным» путем, как прописано в п.п. 134.1.1 НКУ:

ФР за прошлый год — ФР за I полугодие прошлого года + ФР за I полугодие текущего года

Соответственно рассчитанный таким путем финрезультат (по данным прилагаемой к декларации «тройной» финотчетности) и придется указать сельхознику в стр. 02 декларации по налогу на прибыль за этот «особый» годовой отчетный период.

Амортизация ОС и НМА

НМА по бухучету. Из НКУ убрали налоговое определение нематериальных активов (НМА) — исключили п.п. 14.1.120 НКУ. Чем решили проблему несовпадения налогового и бухгалтерского определений НМА.

Ведь некоторых налоговых НМА в бухучете просто не существовало, они бухстандартами определялись как расходы. Например, рекламный ролик или сайт, расходы на создание торговых марок (см. «Налоги и бухгалтерский учет», 2016, № 71, с. 22).

Источник: https://buhgalter911.com/news/news-1025502.html

Налог на прибыль организаций: 10 ключевых изменений в 2017 году

Начало года охарактеризовано «временем перемен». По состоянию на I квартал 2017 года экспертам в области налогового законодательства известно о 10 поправках, внесенных в 25 Главу НК РФ, посвященную налогу на прибыль организаций.

О некоторых из них Законодатель сигнализировал еще конце прошлого года, когда стали появляться новости о перераспределении выплат в пользу регионального и федерального бюджетов.

Естественно, дело этим не ограничилось, ведь мы говорим о налоге, который является формообразующим для бюджета регионов и страны в целом, а значит – об одном из ключевых.

Далее мы в общих чертах опишем для наших клиентов по услуге «1С облако» суть этих поправок.

-

Резервы по сомнительным долгам:

Пожалуй, данное изменение можно признать положительным. Так, с 2017 года юридические лица вправе создавать резерв по сомнительным долгам на большую сумму, чем прежде.

Если раньше речь шла о 10% от суммы выручки за предыдущий отчетный период, то отныне налоговые агенты имеют право создавать резерв из 10% от выручки текущего отчетного периода, что следует из абз. 5 п. 4 ст. 266 НК РФ.

Поправка в НК РФ регулируется Федеральным законом от 30.11.2016 N 405-ФЗ

Применение данной поправки позволит увеличить резерв по сомнительным долгам в случае, если прибыль в текущем отчетном периоде превысила показатели предыдущего.

-

Размер встречного обязательства по сомнительному долгу:

Согласно данной поправке, организация, имеющая встречное обязательство перед задолжавшим ей контрагентом, может считать сомнительным долгом лишь сумму, что превышает размер этого обязательства (абз. 1 п. 1 ст. 266 НК РФ)

Стоит отметить, что до 2017 года соответствующего уточнения в законодательной базе не было. Имели место прецеденты, когда налоговые органы настаивали на уменьшении суммы долга по отношению к встречному обязательству. С инициативой закрепить данное требование на законодательном уровне выступила ФНС еще в 2013 году на основании позиций Высших судов на то время

-

Размер переносимого убытка

Изменение также регламентируется Федеральным законом от 30.11.2016 N 405-ФЗ. Исходя из отредактированного текста п. 2.1 ст. 283 НК РФ следует, что в отчетные и налоговые периоды с 1 января 2017 года по 31 декабря 2020 года базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50%

-

Снято 10-летнее ограничение на перенос убытков прошлых лет

Сумму убытка теперь можно переносить на все последующие годы, а не только в течение 10 лет, как это было раньше. Новшество касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 года. Более подробно с текстом документа можно ознакомиться в п.2 ст. 283 НК РФ.

-

Зачисления в пользу федерального и регионального бюджетов

Окончательно вступила в силу поправка, согласно которой зачисления в пользу федерального и регионального бюджетов будут исчисляться по-новому. Так, с I квартала 2017 года налог на прибыль организаций будет распределяться в соотношении не 18% и 2%, как это было ранее, а 17% и 3%, исходя из текста федерального закона от 30.11.2016 N 401-ФЗ.

Фактически, суммарная налоговая ставка в размере 20% остается неизменной, что можно признать позитивной новостью для налогоплательщиков.

При этом стоит отметить, что для отдельных категорий налогоплательщиков региональные власти вправе уменьшать ставку, по которой налог зачисляется в бюджет субъекта.

По общему правилу она не должна быть менее 13,5%, но для 2017 — 2020 годов этот лимит снижен до 12,5%. (п. 4 ст. 283 НК РФ).

-

Контролируемая задолженность и взаимозависимые лица

Из предыдущей редакции п. 2 ст. 269 НК РФ следует, что, если иностранная компания — заимодавец не владеет прямо или косвенно более чем 20% капитала заемщика, задолженность контролируемой не признается. Текущая версия документа подразумевает задолженность в данном случае контролируемой, при этом здесь важен вопрос о взаимозависимых лицах.

Законодатель формулирует эту информацию следующим образом: «Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица, признаются взаимозависимыми для целей налогообложения».

Предположим, что перед одним из них у российской организации возникло долговое обязательство. Второе лицо прямо или косвенно участвует в капитале этой организации и является взаимозависимым с ней на основании пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ. В таком случае задолженность по общему правилу считается контролируемой (пп. 2 п. 2 ст. 269 НК РФ).

-

Контролируемая задолженность и совокупность займов

Еще одна положительная поправка, связанная с контролируемой задолженностью.

Согласно последнему решению Законодателя, рассчитать контролируемую задолженность можно исходя из совокупности займов, если таковые носят соответствующий признак, о чем гласит п. 3 ст. 269 НК РФ.

Более подробно о решении внести соответствующие изменения в НК РФ можно ознакомиться в тексте Федерального закона от 15.02.2016 N 25-ФЗ.

-

Пересчитывать процент по контролируемой задолженности теперь нельзя

Данное решение отныне зафиксировано в п. 4 ст. 269 НК РФ. Ранее ФНС регламентировало это правило на практике, исходя из постановлений Высших судов. Практика показала, что, не имея достаточной законодательной базы, налоговые органы часто оперируют позициями вышестоящих органов с дальнейшими попытками лоббировать их в Государственной Думе. В большинстве случае, позиции становятся законом.

-

Затраты на оценку квалификации работников

Наравне с многочисленными изменениями в области налогообложения, с 1 января 2017 года вступил в силу Федеральный закон от 03.07.2016 N 238-ФЗ «О независимой оценке квалификации». Государство заинтересовано в том, чтобы стимулировать работодателей привлекать своих сотрудников к данному мероприятию.

Однако, на деле у бухгалтерии возникает необходимость определить, куда будут «записаны» связанные с этим расходы. Законодатель предлагает учитывать стоимость оценки в расходах по налогу на прибыль (пп. 23 п. 1 ст. 264 НК РФ). На первый взгляд, предложение неплохое.

Как на практике будет применяться это решение – покажет грядущий отчетный период.

-

Классификация основных средств по амортизационным группам

Изменения предусмотрены Постановлением Правительства РФ от 07.07.2016 N 640. Здесь необходимо подчеркнуть важную деталь – поправки касаются только новых ОС, зачисленных на баланс с 1 января 2017 года, а также нововведения предусматривают и обновленный Общероссийский классификатор основных фондов (ОКОФ). На основании этого, автоматически изменена классификация ОС по амортизационным группам.

Подведем итоги

Вполне очевидно, что многие поправки в налоговом законодательстве можно признать ожидаемыми. В большинстве случаев то, что использовалось в качестве рекомендаций ФНС в адрес налогоплательщиков, обрело под собой юридическую силу. Так или иначе, фискальные органы не имеют намерений выходить за рамки правового поля, и на лицо «редактура» Налогового кодекса «под себя».

Насколько это можно признать положительным – вопрос щепетильный.

В любом случае, имея на своей стороне закон, юридическому лицу должно быть легче доказать обоснованность операций в своей хозяйственной деятельности, к примеру, в окружном арбитражном суде, нежели «искать правду» в вышестоящих организациях в случае возникновения налоговых споров. А это сэкономленные силы, время и, конечно, нервы. Получается, что для нас сделали еще и лучше? Что ж, с этим мы сталкиваемся не впервые.

Источник: https://scloud.ru/blog/nalog_na_pribyl_organizatsiy_10_klyuchevykh_izmeneniy_v_2017_godu/