Расходы на такси: когда и как их можно учесть при ОСНО и УСН

Дорожающее топливо, платные парковки, видеокамеры и высокий транспортный налог приводят к тому, что все большее число организаций и предпринимателей отказываются от собственных автомобилей, предпочитая брать их в краткосрочную аренду (каршеринг), либо вовсе пользоваться такси.

При этом услуги такси в последнее время стали доступнее как в финансовом плане, так и в организационном. Теперь для того, чтобы заказать машину, достаточно установить мобильное приложение на телефон и нажать пару кнопок.

Но как быть с учетом расходов на оплату услуг такси? В каких случаях и как именно можно списать такие расходы? Об этом и пойдет речь в сегодняшней статье.

Все многообразие ситуаций, когда работники обращаются к службам такси, можно условно разделить на три группы. Первая, пожалуй, самая традиционная — это использование такси командированными сотрудниками. При этом зачастую машина берется не только для проезда к аэропорту или вокзалу и обратно, но и для поездок непосредственно в месте командировки.

Вторая группа — это использование такси в качестве повседневного транспорта для служебных поездок сотрудников. Например, менеджеров — к клиентам, руководителей — на переговоры и деловые встречи, бухгалтеров — в контролирующие органы и т.д.

И, наконец, третья, наиболее редкая, но тоже встречающаяся на практике группа — это использование такси для проезда к месту проведения отпуска и обратно теми работниками, которым положена оплата данных расходов (т.е. работниками, которые трудятся в районах Крайнего Севера и приравненных к ним местностях). Остановимся на каждой из указанных групп подробнее.

Расходы на такси в командировке

Как известно, затраты на командировки можно учесть в составе прочих расходов, связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). При этом установлено, что в состав данных затрат включаются расходы на проезд работника к месту командировки и обратно к месту постоянной работы.

Каких-либо ограничений по учету расходов на такси для проезда командированного работника Налоговый кодекс не содержит.

Следовательно, оплата такси, которым работник воспользовался для проезда на вокзал или в аэропорт, либо обратно (как в пункте отправления, так и в пункте назначения), является частью расходов на проезд к месту командировки и обратно.

А значит, если затраты на такси экономически обоснованы, их можно учесть в составе командировочных расходов (письма Минфина России от 08.11.11 № 03-03-06/1/720, от 11.07.12 № 03-03-07/33 и от 14.06.13 № 03-03-06/1/22223, см. «Минфин напомнил, как подтвердить затраты на такси, произведенные работником во время командировки»).

Несколько сложнее обстоит ситуация с расходами на такси, которое работник берет для поездок в месте командировки. Подпункт 12 пункта 1 статьи 264 НК РФ не относит такие расходы к числу командировочных.

Но при этом сам перечень расходов, приведенный в данной норме, является открытым (при перечислении расходов использован оборот «в частности»).

А на основании статьи 168 Трудового кодекса РФ возмещению подлежат любые расходы, которые работник произвел во время командировки с согласия или ведома работодателя.

Таким образом, согласованные с работодателем расходы на такси, которые работник понес во время командировки, должны быть ему компенсированы. В целях применения ТК РФ это будут именно расходы, связанные с командировкой. И нет никаких оснований менять эту квалификацию для целей налогообложения.

Следовательно, расходы на такси, понесенные работником в месте командировки и возмещенные работодателем, можно списать на основании подпункта 12 пункта 1 статьи 264 НК РФ, несмотря на то, что в данной норме они прямо не названы. Этот вывод подтверждается письмом Минфина России от 08.11.

11 № 03-03-06/1/720. В нем как раз был рассмотрен вопрос учета расходов на такси, которым работник воспользовался в месте командировки. По мнению авторов этого письма, такие затраты учитываются на основании подпункта 12 пункта 1 статьи 264 НК РФ при условии их экономической обоснованности.

Завершая рассмотрение этого блока ситуаций, заметим, что компании на общей системе налогообложения могут учесть расходы на такси в месте командировки также на основании подпункта 49 пункта 1 статьи 264 НК РФ в качестве прочих расходов, связанных с производством и (или) реализацией. Такое право им дает пункт 4 статьи 252 НК РФ. Согласно этой норме, если затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, в составе какой именно группы он учтет такие затраты.

А вот у плательщиков единого налога по УСН подобной возможности для маневра нет, так как перечень расходов, учитываемых «упрощенщиками» при определении объекта налогообложения, является закрытым (п.

1 ст. 346.16 НК РФ). Командировочные расходы списываются на основании подпункта 13 пункта 1 статьи 346.16 НК РФ. Иного основания для учета таких расходов в налоговой базе по УСН подобрать не удастся.

В любом случае и компаниям на УСН, и тем, кто применяет ОСНО, можно рекомендовать включить положение о порядке учета данных расходов в учетную политику для целей налогообложения.

Расходы на такси в служебных целях по месту нахождения

Следующий блок ситуаций, когда перед организацией возникает вопрос об учете расходов на такси, — это использование данного вида транспорта для служебных поездок работников. Здесь на помощь придут разъяснения Минфина России, приведенные в письме от 20.10.17 № 03-03-06/1/68839.

В нем сказано, что организации могут использовать такси в качестве служебного транспорта.

[su_quote]

В этом случае затраты, связанные с перевозкой работников в корпоративных целях службами такси, можно учесть на основании подпункта 11 пункта 1 статьи 264 НК РФ как расходы на содержание служебного транспорта (конечно, при выполнении требований статьи 252 НК РФ).

Плательщики единого налога по УСН также могут списать затраты на перевозку работников на такси, поскольку расходы на содержание служебного транспорта включены в перечень, предусмотренный пунктом 1 статьи 346.16 НК РФ. Данные затраты «пройдут» на основании подпункта 12 пункта 1 статьи 346.16 НК РФ.

Вне зависимости от того, какой режим налогообложения применяет организация, мы рекомендуем документально зафиксировать тот факт, что в качестве служебного транспорта используется такси.

Это можно сделать соответствующим распорядительным документом организации (приказом или распоряжением руководителя).

В нем также следует прописать порядок действия работников, которым необходимо осуществить поездку (заявка, согласование, визирование и т.п.).

Есть и второй вариант учета данных затрат. Согласно пункту 25 статьи 255 НК РФ, в расходы на оплату труда включаются любые виды расходов, произведенных в пользу работника, которые предусмотрены трудовым и (или) коллективным договором.

В то же время, в пункте 26 статьи 270 НК РФ сказано, что при определении налоговой базы не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом.

Однако это правило не действует в отношении сумм, которые включаются в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, а также случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Как следует из разъяснений, содержащихся в письме Минфина России от 27.11.15 № 03-03-06/1/69181, при расчете налога на прибыль организации вправе учесть расходы, связанные с перевозкой работников службами такси.

Но при соблюдении следующих условий: данные расходы обусловлены технологическими особенностями производства либо предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами как система оплаты труда, а также произведены для осуществления деятельности, направленной на получение дохода. (См.

«Минфин сообщил, в каком случае расходы на такси для работников уменьшают налогооблагаемую прибыль»).

Таким образом, организация вправе учесть затраты на услуги такси в составе расходов на оплату труда (подп. 25 ст. 255 НК РФ), если выполняются указанные выше условия.

В частности, если организация расположена далеко от остановок общественного транспорта или имеются иные технологические особенности производства, в силу которых работники пользуются услугами такси для служебных поездок, а оплата указанных расходов предусмотрена трудовыми договорами.

Поскольку правила статьи 255 НК РФ действуют и при определении объекта налогообложения по УСН, все вышесказанное актуально и для налогоплательщиков, применяющих этот спецрежим (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Но при таком подходе к учету рассматриваемых затрат надо быть готовыми к возможным претензиям налоговиков в части начисления НДФЛ и страховых взносов.

Поэтому мы рекомендуем учитывать затраты на такси для служебных поездок по первому варианту, то есть как расходы на содержание служебного транспорта.

При таком способе учета направленность затрат на интересы организации, а не физлиц, очевидна, что снимает вопросы и по НДФЛ, и по страховым взносам.

В отпуск на такси

И, наконец, заключительная ситуация: использование такси для проезда к месту проведения отпуска и обратно работниками организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Как быть с расходами на такси в этом случае?

Напомним, что лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно. Такая возможность установлена статьей 325 ТК РФ и статьей 33 Закона РФ от 19.02.93 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

При этом согласно статьей 325 ТК РФ, организации, финансируемые из бюджета, оплачивают работникам стоимость проезда в пределах территории РФ к месту использования отпуска и обратно любым видом транспорта (за исключением такси). То есть в данном случае запрет на использование такси установлен на уровне закона.

«Северные» организации, не финансируемые из бюджета, принимают решение об оплате работникам проезда к месту проведения отпуска и обратно самостоятельно. Такое решение нужно закрепить в коллективном договоре, локальном нормативном акте, принимаемом с учетом мнения первичных профсоюзных организаций, и (или) трудовых договорах (ч. 8 ст. 325 ТК РФ).

И в этом случае закон не запрещает работодателям оплачивать услуги такси. А значит, такие организации вправе предусмотреть в коллективном договоре, локальном нормативном акте или трудовом договоре порядок компенсации расходов работников на проезд к месту проведения отпуска и обратно при использовании различных видов транспорта, в том числе такси.

Теперь обратимся к положениям Налогового кодекса.

Если организация не финансируется из бюджета, то затраты на оплату проезда работников и лиц, находящихся у них на иждивении, к месту использования отпуска на территории РФ и обратно (включая расходы на оплату провоза багажа работников «северных» организаций) учитываются в составе расходов на оплату труда в порядке, предусмотренном работодателем. Об этом сказано в пункте 7 статьи 255 НК РФ. Как видим, данная статья не содержит положений, запрещающих «северным» организациям учитывать расходы на такси для проезда работников в отпуск и обратно.

Таким образом, коммерческие организации могут списать указанные расходы. Отметим, что такое право есть не только у тех, кто находится на ОСНО, так и у тех, кто применяет УСН, так как в последнем случае расходы на оплату труда также учитываются по правилам статьи 255 НК РФ (п. 2 ст. 346.16 НК РФ).

Но тут надо помнить, что положения статьи 255 НК РФ применяются с учетом положения статьи 252 НК РФ об экономической обоснованности расходов.

Поэтому отнести затраты на оплату проезда в отпуск на такси в расходную часть налоговой базы можно только при условии экономической обоснованности таких затрат.

Это правило актуально как для общей системы налогообложения, так и для УСН, поскольку положения статьи 252 НК РФ распространяются и на «упрощенщиков» (п. 2 ст. 346.16 НК РФ).

Документальное подтверждение расходов на такси

Отдельно остановимся на вопросе документального подтверждения затрат на такси. Широкое распространение онлайн-сервисов по заказу такси привело к тому, что далеко не в каждой поездке пассажир получает соответствующий подтверждающий документ.

И если в ситуациях, когда такси используется «для себя», отсутствие такого документа не имеет существенного значения, то в случае служебной поездки учесть ее стоимость при налогообложении без подтверждающего документа не получится ни в одном из вышеописанных случаев.

Ведь по правилам пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

[su_quote]

Эти положения актуальны для любых видов расходов и, как уже упоминалось, должны применяться также плательщиками единого налога по УСН (п. 2 ст. 346.16 НК РФ).

Документы, подтверждающие оказание услуг такси, должны быть оформлены в соответствии Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (утв. постановлением Правительства РФ от 14.02.09 № 112).

Согласно пункту 111 этих Правил, перевозка в такси оформляется кассовым чеком или квитанцией в форме бланка строгой отчетности.

Указанная квитанция должна содержать следующие данные: наименование «Квитанция на оплату пользования легковым такси», серию и номер, отпечатанные типографским способом; наименование фрахтовщика; дату выдачи квитанции на оплату; стоимость пользования легковым такси (цифрами и прописью).

Если плата берется на основании тарифов за расстояние перевозки и (или) время пользования легковым такси, указываются также показания таксометра, на основании которых рассчитывается стоимость пользования легковым такси; ФИО и подпись лица, уполномоченного на проведение расчетов. В квитанции на оплату такси допускается размещение дополнительных реквизитов, учитывающих особые условия перевозки пассажиров и багажа.

Таким образом, учесть расходы на такси без кассового чека или квитанции, оформленной в указанном выше порядке, не получится. Заменить их какими-то другими документами (распечатками с сайта или мобильного приложения, банковскими выписками и т.п.

) нельзя, поскольку законодательством это не предусмотрено. Соответственно, налогоплательщикам нужно быть крайне осторожными при заказе такси через онлайн-сервисы. Следует заранее уточнить, что вам понадобится документ, подтверждающий оплату поездки.

Либо организация может заключить договор с таксопарком, на основании которого ей будут подаваться машины. В договоре нужно предусмотреть обязательную выдачу водителем кассового чека или квитанции.

Работник, который воспользуется услугами такого такси, должен будет получить от водителя необходимый подтверждающий документ.

Рекомендуем разъяснить работникам, что без правильно оформленных подтверждающих документов компания не сможет возместить им соответствующие расходы. При этом в локальном акте организации, регламентирующем порядок использования работниками такси, нужно зафиксировать, какие именно документы должен представить сотрудник, претендующий на компенсацию расходов на такси.

Источник: https://www.buhonline.ru/pub/beginner/2018/8/13778

Оплата такси в командировке: процедура оформления в 2018 году

Когда сотрудник отправляется в рабочую командировку по делам компании, без сомнения, билеты туда и обратно, проживание и питание оплачиваются организацией.

К тому же, работнику авансом выдают командировочные перед поездкой. В общем и целом, сотрудник во время поездки не должен нести никакие расходы, кроме использования такси.

Находясь в другом городе, человек не может пользоваться личным автомобилем, если у него таковой и имеется, а передвигаться общественным транспортом занятому человеку, вечно куда-то спешащему, неудобно.

Вдобавок, опрятный внешний вид представителя компании важный показатель в ходе деловых переговоров.

Услуги такси во время служебного путешествия облегчат передвижения сотрудника и позволят ему в короткий срок выполнить свои обязанности.

Ниже будет подробно рассказано, как произвести оплату такси в командировке правильно в 2018 году, чтобы потом вернуть потраченные средства обратно в свою бюджет.

Согласно положениям Трудового Кодекса РФ, нанятые машины в период служебных отъездов специалистов должна оплачивать их организация (актуальная информация на 2018 год), иной вариант законом не предусмотрен.

Все расходы, которые приходятся на долю сотрудника во время командировки, должны быть компенсированы руководством компании.

Поездка же была инициирована по служебной необходимостью.

Тем не менее, следует проверить, чтобы расходы данного типа были оговорены (с письменным закреплением) с бухгалтерией или отражены во внутреннем акте компании.

Только тогда работник в нашей стране имеет право требовать возмещение издержек.

Следует запомнить, что от перевозчика надо получить один из следующих двух подтверждающих документов:

- квитанция на бланке строгой отчетности

- контрольно-кассовый чек

- квиток в форме БСО

Это является доказательством, которое компания примет без вопросов.

В современном мире гаджетов такую обыденную вещь, как электронный чек, который диспетчер перевозчика вышлет Вам на электронную почту, нельзя будет предъявить для компенсации по месту работ.

Пять причин, почему не подойдет электронный чек:

- В нем уполномоченное лицо не может поставить подпись.

- Это копия, пусть и цифровая, а не оригинал.

- На чеке не ставится номер как на квитанции.

- На чеке нет серии документа.

- Министерство Финансов РФ опубликовало письмо, где четко прописано, что электронный чек не является подтверждением расходов специалиста на такси.

Человек, в первый раз столкнувшийся с процессом подтверждения своих расходов, должен сначала разобраться, какие поля должны быть в обязательном порядке в ней заполнены.

Желательно, уметь ее определять по виду, потому что в суматохе аэропорта с чемоданами ориентироваться будет тяжело, а разбираться с водителем некогда.

Любую квитанцию надо проверить на наличие следующих пяти пунктов:

- Реквизиты квитанции: серия и номер.

- Наименование перевозчика — полное, с буквами типа ОАО и кавычками.

- Сумма поездки – она должна точно совпадать с той, что Вы отдадите водителю в такси.

- Дата выдачи квитанции – актуальная дата, естественно, в период служебной командировки.

- Подпись с фамилией лица, который ее выдал.

Оплата услуг такси заносится бухгалтерией в статью расходов компании.

Ее стоит проводить официально, так как на эту разницу впоследствии уменьшится база налога на прибыль организации.

В заключение еще раз повторим: чтобы компенсировать расходы на перевозчиков во время служебной командировки, следует предоставить контрольно – кассовый чек или квитанцию строгой отчетности на место работы.

Помимо этого, в определенных случаях придется аргументировать, что проезд на такси были необходимым для выполнения задач, поставленных перед сотрудником руководством, а не прихотью.

Хотя последнее скорее исключение, чем правило.

Источник: http://zakonirabota.ru/komandirovki/kak-pravilno-oplachivat-taksi-v-sluzhebnoj-komandirovke.html

Расходы на такси в командировке: «прибыльные» нюансы (Мухин В.)

Дата размещения статьи: 15.08.2016

Нередко командированные сотрудники если и не едут на такси к месту командировки и обратно, то используют его, чтобы доехать до вокзала или же перемещаться в месте командирования.

Надо сказать, что прошли те времена, когда контролирующие органы категорически отказывали компаниям в учете таких расходов для целей налогообложения прибыли.

Однако теперь может возникнуть проблема в документальном подтверждении названных затрат. В этой части чиновники оказались менее «прогрессивными».

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК). Положения ст.

168 Трудового кодекса (далее — ТК) обязывают работодателя возмещать командированному сотруднику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с ведома работодателя.

Порядок и размеры возмещения затрат, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Еще один важный документ, который имеет прямое отношение к командировкам — это Положение об особенностях направления работников в служебные командировки, которое утверждено Постановлением Правительства от 13 октября 2008 г. N 749 (далее — Положение N 749).

«Квалификация» расходов на проезд

В ст. 168 ТК говорится о необходимости возмещать сотруднику расходы на проезд до места командирования и обратно. В то же время в ряде случаев работники и в месте командировки вынуждены пользоваться услугами общественного транспорта или же такси.

[su_quote]

То есть по факту расходы на проезд командированного работника следует разбить на два вида.Так, к первому виду относятся расходы на проезд именно до места командирования и обратно к месту работы.

И в состав названных затрат входит не только, собственно, стоимость билета на поезд или самолет, но и расходы на проезд транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта.

Сюда же включаются расходы на оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей (п. 12 Положения N 749). А если речь идет о загранкомандировке, то появляются еще и дополнительные командировочные расходы (п.

23 Положения N 749):1) на оформление заграничного паспорта, визы и других выездных документов;2) обязательные консульские и аэродромные сборы;3) сборы за право въезда или транзита автомобильного транспорта;4) расходы на оформление обязательной медицинской страховки;5) иные обязательные платежи и сборы.

Второй вид проездных расходов — это расходы на проезд, которые понес работник уже в месте командирования. И этот вид затрат относится к иным командировочным расходам.

Общие и «иные» требования к расходам на проезд

Здесь стоит отметить, что для целей налогообложения прибыли признаются только расходы, которые отвечают критериям, установленным ст. 252 Налогового кодекса. Речь идет об их экономической обоснованности и документальном подтверждении. При этом в соответствии с пп. 12 п. 1 ст.

264 Кодекса расходы организации на командировки, в частности и на проезд, относятся к прочим расходам, связанным с производством и (или) реализацией. А на основании пп. 5 п. 7 ст. 272 Кодекса датой осуществления расходов на командировки признается дата утверждения авансового отчета.

То есть расходы на командировки учитываются на основании утвержденного в установленном порядке авансового отчета и иных документов, свидетельствующих о фактически осуществленных затратах и подтверждающих фактический срок пребывания работника в служебной командировке.

Что касается возмещения «иных» командировочных расходов, то в соответствии с п.

24 Положения N 749 таковое осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абз. 2 п. 11 того же Положения. А в нем сказано, что порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями ст. 168 ТК.

Соответственно, это означает, что, во-первых, они определяются коллективным договором или локальным нормативным актом организации. А во-вторых, эти «иные расходы» должны быть произведены работником с разрешения или ведома работодателя.

До чего прогресс дошел…

На практике как раз с документальным подтверждением «иных» расходов на проезд работников в командировке у организаций могут возникнуть проблемы. Дело в том, что в настоящее время большинство компаний, в том числе оказывающих услуги по перевозке пассажиров, переходит на электронный документооборот.

В нашу жизнь уже прочно вошли электронные билеты не только в театр, но и на поезд, самолет и т.д. При этом с документальным подтверждением расходов на проезд в случае, если приобретен электронный ж/д- или авиабилет, проблем уже как таковых нет. К примеру, еще в Письме Минфина от 25 августа 2014 г.

N 03-03-07/42273 указывалось, что для возможности признания в целях налогообложения прибыли расходов на приобретение «виртуального» железнодорожного билета документом, достаточным для подтверждения факта поездки, является контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети. При этом, по мнению чиновников, никаких дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, в данном случае не требуется (см. также Письма Минфина от 14 апреля 2014 г. N 03-03-07/16777, от 29 августа 2013 г. N 03-03-07/35554 и т.д.). Проблем нет и в случае, если в бездокументарной форме приобретен авиабилет. При таких обстоятельствах в целях документального подтверждения расходов на приобретение авиабилета достаточно сформированной автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанции электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета и посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту (см., например, Письмо Минфина от 19 июня 2015 г. N 03-03-07/35548).

…и не дошел

Все это, конечно, хорошо, но… В командировке сотрудники перемещаются отнюдь не на самолетах и поездах. И если у сотрудника на руках остается билет, чек или бланк БСО, то вопрос с документальным подтверждением соответствующих затрат, можно сказать, закрыт.

Другое дело, можно ли для целей налогообложения прибыли учесть расходы на проезд, если тот факт, что услуги по перевозке были фактически оказаны, подтверждаются электронными квитанциями, которые по «электронке» прислал перевозчик? По большому счету это, очевидно, упростило бы жизнь, в том числе и самому командированному работнику, которому не пришлось бы в этом случае беречь как зеницу ока полученные им билетики.В то же время, судя по Письму Минфина от 10 июня 2016 г. N 03-03-06/1/34183, права признать расходы на проезд автомобильным транспортом на основании таких электронных квитанций у организаций нет. Чиновники рассмотрели ситуацию, когда сотрудники в командировке пользовались услугами такси, но квитанцию об оплате они получали по электронной почте. Эта квитанция содержит данные о перевозчике, стоимость такси, пункты маршрута, длительность и расстояние маршрута, имя и фамилию пассажира — командированного сотрудника, данные о платеже (последние четыре цифры номера банковской карты). Единственный ее минус: эта квитанция не содержит таких реквизитов, как подпись (электронная подпись) уполномоченного лица организации-перевозчика, а также номер и серию документа.В Минфине считают, что на основании названной квитанции расходы на проезд на такси не могут быть признаны для целей налогообложения прибыли. При этом чиновники копнули достаточно глубоко. Они сослались на Постановление Правительства от 6 мая 2008 г. N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники». Пунктом 5.1 данного Порядка установлено, что документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать реквизиты, установленные Постановлением Правительства от 14 февраля 2009 г. N 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом». А уже в п. 111 этих Правил сказано, что в подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности. Указанная квитанция должна содержать обязательные реквизиты, которые представлены в Приложении N 5 Правил. К таким обязательным реквизитам отнесены:а) наименование, серия и номер квитанции на оплату пользования легковым такси;б) наименование фрахтовщика;в) дата выдачи квитанции на оплату пользования легковым такси;г) стоимость пользования легковым такси;д) фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси. Однако сокращать их нельзя. Более того, в соответствии с Правилами серия и номер квитанции печатаются типографским способом. То есть в данном случае никаких «электронных» альтернатив не предусмотрено. Соответственно, признать расходы на такси можно лишь в том случае, если имеется либо кассовый чек, отпечатанный на ККТ, либо квитанция в форме БСО, в которой указаны все перечисленные обязательные реквизиты. В Минфине подчеркивают, что водитель легкового такси обязан выдать пассажиру эти документы, а за отказ предусмотрена ответственность по ст. 14.5 КоАП.

Таким образом, на сегодняшний день при отсутствии «бумажного» подтверждения затрат на проезд на такси налоговики, скорее всего, эти затраты исключат из состава учитываемых при расчете налога на прибыль. Электронные квитанции чиновники не признают оформленными ни в соответствии с законодательством, ни в соответствии с обычаями делового оборота.

Думается, что в недалекой перспективе ситуация может быть исправлена благодаря Закону от 3 июля 2016 г. N 290-ФЗ, который устанавливает этапы перехода на применение ККТ, передающей информацию о наличных расчетах в налоговые органы.

Помимо всего прочего, данный Закон вводит в обязанность пользователей ККТ формирование в момент расчета кассового чека (бланка строгой отчетности) в электронной форме.

Источник: http://xn—-ctbbdccf4eebbnlpq5kj.xn--p1ai/article/888

В командировку на маршрутке: учет расходов при налогообложении прибыли

Вопрос: Работник направлен в командировку из г. Минска в г. Гродно. Учитываются ли при налогообложении прибыли расходы на проезд к месту командирования и обратно на маршрутке?

Ответ: Стоимость проезда к месту командирования и обратно на маршрутном такси учитывается при налогообложении прибыли, если выполняются условия по отнесению такого автомобиля к транспорту общего пользования, наличия подтверждающих проезд документов в оригинале и при условии, что командировка связана с процессом производства и (или) реализации.

Обоснование: Затраты, учитываемые при налогообложении прибыли, представляют собой расходы, которые связаны с процессом производства и (или) реализации и отражены в бухучете организации .

Перечень не учитываемых при налогообложении прибыли затрат приведен в статье 131 НК. Так, в частности, при налогообложении не учитываются затраты на командировки, произведенные сверх норм, установленных в порядке, определенном ТК .

ТК определено, что при направлении в командировку наниматель обязан выдать работнику аванс и возместить расходы :

— по проезду к месту служебной командировки и обратно;

— по найму жилого помещения;

— за проживание вне места жительства (суточные);

— иные произведенные работником с разрешения или ведома нанимателя расходы.

Порядок и условия возмещения работникам указанных расходов при служебных командировках в пределах Беларуси регулируются Инструкцией N 35. В частности, командированному работнику на основании подлинных проездных документов возмещаются расходы по проезду транспортом общего пользования (кроме такси) к месту служебной командировки и обратно .

Как видим, законодательством предусмотрено возмещение стоимости проезда работника к месту служебной командировки и обратно транспортом общего пользования, а стоимость проезда на автомобиле такси не предусмотрена к возмещению. В связи с этим необходимо определить, к какому из указанных видов транспорта относится маршрутное такси.

Так, автомобиль-такси (далее — такси) — это транспортное средство, используемое для автомобильных перевозок пассажиров и соответствующее требованиям, установленным Правилами автомобильных перевозок пассажиров от 30.06.2008 N 972 (далее — Правила) .

В соответствии с Правилами в качестве такси для выполнения перевозок пассажиров должны применяться легковые автомобили, имеющие :

— число пассажирских мест для сидения не менее трех, но не более шести;

— таксометр;

— соответствующие отличительные знаки согласно требованиям технических нормативных правовых актов;

— конструкцию и расположение дверей и сидений, обеспечивающие удобную посадку-высадку пассажиров (не менее двух пассажирских дверей с правой стороны автомобиля).

Что касается маршрутного такси, каждому маршруту внутриреспубликанских автомобильных перевозок пассажиров в регулярном сообщении присваивается номер с указанием вида сообщения символами: «С» — для скоростного, «Э» — для экспрессного (за исключением перевозок автобусами категории М2), «Т» — для экспрессного при перевозках автобусами категории М2 (маршрутное такси), «Д» — для дополнительного маршрута. Поэтому перевозку пассажиров маршрутным такси можно считать перевозкой автобусами категории М2 в регулярном сообщении по установленному маршруту .

Как видим, маршрутное такси не относится к категории такси. Теперь определим, может ли маршрутное такси относиться к категории транспорта общего пользования.

Так, к автоперевозкам транспортом общего пользования относятся автомобильные перевозки пассажиров в регулярном сообщении, выполняемые автомобильными перевозчиками, включенными в перечни автомобильных перевозчиков, обязанных выполнять автомобильные перевозки транспортом общего пользования, определенные местными исполнительными и распорядительными органами областного территориального уровня .

Таким образом, если в рассматриваемой ситуации автомобильную перевозку маршрутным такси выполняет перевозчик, включенный в перечни автомобильных перевозчиков, определенные местными исполнительными и распорядительными органами областного территориального уровня, то такое маршрутное такси будет относиться к транспорту общего пользования.

Что касается оформления проездных документов, отметим следующее. В билете на междугородную автомобильную перевозку в регулярном сообщении должны указываться:

наименование автомобильного перевозчика;

назначение билета;

серия (на бланочном билете) и номер билета;

наименование начального и конечного остановочных пунктов маршрута поездки пассажира;

маршрут движения автобуса (номер маршрута);

дата и время начала поездки (при продаже билета в автобусе — необязательно);

номер места для сидения;

стоимость проезда;

дата и время выдачи билета.

На бланочных билетах одноразового пользования могут не указываться дата и время их выдачи .

При выполнении вышеуказанных условий расходы работника на проезд к месту командирования и обратно на маршрутном такси, которое осуществляет регулярные междугородние рейсы Минск — Гродно — Минск и относится к транспорту общего пользования, при наличии надлежаще оформленных подтверждающих документов подлежат возмещению. При налогообложении прибыли такие расходы учитываются при условии, что командировка работника связана с процессом производства и (или) реализации организации .

Источник: https://ilex.by/v-komandirovku-na-marshrutke-uchet-rashodov-pri-nalogooblozhenii-pribyli/

Командированный работник пользовался такси либо арендовал автомобиль за границей. Какие возникают налоговые обязательства?

Из письма в редакцию:

«Организация направила работника в служебную командировку за границу для участия в переговорах с 2 компаниями (заключение контрактов, обсуждение перспектив дальнейшего сотрудничества и др.).

Ввиду отсутствия пассажирского транспортного сообщения общего пользования между аэропортом и пунктом командирования работник взял такси. Кроме того, он взял в аренду автомобиль для передвижения между 2 компаниями.

По возвращении из командировки в бухгалтерию были представлены документы, подтверждающие наличную оплату услуг за использование автомобиля. Возникли следующие вопросы:

– может ли организация учесть при налогообложении указанные расходы как затраты, связанные с процессом производства?

– является ли объектом обложения налогом на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство (далее – налог на доходы), оплата транспортных услуг?

– подлежат ли обложению подоходным налогом указанные расходы?

Александра Анатольевна, бухгалтер»

Законодательством не предусмотрено возмещение расходов по использованию автомобиля

Вначале обратимся к нормам трудового законодательства.

Служебной командировкой признают поездку работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (ст. 91 Трудового кодекса Республики Беларусь; далее – ТК).

[su_quote]

Напомню, что при служебных командировках наниматель обязан выдать аванс и возместить работнику следующие расходы:

1) по проезду к месту служебной командировки и обратно;

2) по найму жилого помещения;

3) за проживание вне места жительства (суточные);

4) иные произведенные работником с разрешения или ведома нанимателя расходы.

Порядок и размеры возмещения расходов при служебных командировках определяет Правительство или уполномоченный им орган (ст. 95 ТК).

Командированному работнику возмещают расходы по проезду на вокзал, в аэропорт, а также с вокзала, аэропорта на внутренних линиях автомобильного пассажирского транспорта общего пользования (кроме такси) к месту отправления, назначения и пересадок, если они находятся за пределами населенного пункта (кроме случаев, если работнику предоставляются бесплатные средства перемещения) (подп. 11.2 п. 11 Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Минтруда и соцзащиты Республики Беларусь от 30.07.2010 № 115; далее – Инструкция № 115).

Таким образом, в случае нахождения места командирования за пределами населенного пункта, в котором находится вокзал, аэропорт, а также при условии непредоставления работнику средств перемещения бесплатно возмещению подлежат расходы по проезду только на внутренних линиях автомобильного пассажирского транспорта общего пользования (кроме такси).

Как следует из разъяснений специалистов Минтруда и соцзащиты, командировочные расходы работнику, направленному в командировку за границу, возмещают в соответствии с Инструкцией № 115 в пределах норм, установленных законодательством.

Перечень иных расходов, которые могут производиться командированным работником, и порядок их возмещения приведены в п. 30 Инструкции № 115. При этом законодательством не предусмотрено расширение данного перечня иных командировочных расходов на основании локального нормативного правового акта.

Кроме того, транспортные расходы в пределах пункта командирования оплачиваются за счет суточных и возмещению не подлежат (п. 12 Инструкции № 115).

Таким образом, нормами Инструкции № 115 не предусмотрено возмещение расходов по использованию автомобиля, поскольку эти расходы не являются командировочными расходами работника.

Расходы по использованию автомобиля не учитывают при налогообложении прибыли

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете (п. 1 ст. 130 Налогового кодекса Республики Беларусь; далее – НК).

В то же время при налогообложении не учитывают затраты на командировки, произведенные сверх норм, установленных в порядке, определенном ТК (подп. 1.6 п. 1 ст. 131 НК).

Налоговики придерживаются мнения, что если нормами Инструкции № 115 расходы по использованию автомобиля не признаются командировочными расходами, то их нельзя отнести на затраты, учитываемые при налогообложении прибыли, даже если установлена непосредственная связь указанных расходов с процессом производства.

Следует учесть, что затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены и в состав внереализационных расходов (п. 3 ст. 131 НК).

В бухгалтерском учете необходимо отразить:

Д-т 20, 25, 26 и других счетов (субсчет «Неучитываемые при налогообложении») – К-т 71

– отражены расходы по использованию автомобиля.

Налог на доходы не исчисляют

Рассмотрим, возникает ли обязанность уплаты налога на доходы в случае использования автомобиля работником.

Плательщиками налога на доходы признаются иностранные и международные организации, в т.ч. не являющиеся юридическими лицами, не осуществляющие деятельность в Республике Беларусь через постоянное представительство, но извлекающие доходы из источников в Республике Беларусь (ст. 145 НК).

Доходами от источников в Республике Беларусь признают доходы (в т.ч. авансовые платежи), начисляемые (выплачиваемые) иностранной организации:

– юридическим лицом Республики Беларусь;

– белорусским индивидуальным предпринимателем;

– физическим лицом в отношении доходов, указанных в подп. 1.2.1, 1.11 и 1.13 п. 1 ст. 146 НК (подп. 3.1–3.3 п. 3 ст. 146 НК).

Справочно: объектом обложения налогом на доходы являются доходы, начисленные физическим лицом по кредитам, займам; доходы от отчуждения и передачи в доверительное управление недвижимого имущества, находящегося на территории Республики Беларусь (подп. 1.2.1, 1.11 и 1.13 п. 1 ст. 146 НК).

Как видим, в указанных нормах НК доходы, описанные в вопросе, не поименованы. Следовательно, при аренде автомобиля физическим лицом – работником организации у иностранного юридического лица объект обложения налогом на доходы не возникает.

Подоходный налог исчисляют

Плательщиками подоходного налога с физических лиц являются физические лица (ст. 152 НК).

Объектом обложения подоходным налогом признают доходы, полученные плательщиками от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь – для физических лиц, признаваемых налоговыми резидентами Республики Беларусь (п. 1 ст. 153 НК).

При этом от подоходного налога освобождают следующие доходы: все виды предусмотренных законодательными актами, постановлениями Совета Министров компенсаций (за исключением компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику), в т.ч. связанных с возмещением работникам расходов по выполнению ими трудовых обязанностей (включая возмещение расходов при служебных командировках).

При оплате нанимателем плательщику расходов на служебные командировки освобождаются от подоходного налога:

– суточные, выплачиваемые в пределах норм, установленных законодательством;

– фактически произведенные и документально подтвержденные расходы по проезду к месту служебной командировки и обратно, по найму жилого помещения;

– иные произведенные работником с разрешения или ведома нанимателя расходы на командировки, оплачиваемые (возмещаемые) по законодательству.

При установлении в соответствии с законодательством предельных размеров или норм выплаты компенсаций освобождают от подоходного налога доходы плательщика, в т.ч. связанные с возмещением расходов при служебных командировках, в пределах таких размеров или норм (подп. 1.3 п. 1 ст. 163 НК) |*|.

* Информация об исчислении возмещаемых командированному работнику расходов при осуществлении командировки за рубежом доступна для всех читателей GB.BY

Таким образом, поскольку нормами Инструкции № 115 не предусмотрено возмещение командированному работнику расходов по использованию автомобиля, оплату работнику указанных расходов признают его доходом, подлежащим обложению подоходным налогом.

Добавлю, что с целью компенсации работнику затраченных личных средств организация может сгладить влияние законодательства на его реальные доходы и компенсировать понесенные им расходы, например, в виде материальной помощи, которая освобождается от подоходного налога в установленных законодательством размерах.

Напомню, что от подоходного налога освобождаются доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, получаемой от организаций, являющихся местом основной работы, – в размере, не превышающем 13 190 000 руб., от каждого источника в течение налогового периода (подп. 1.19 п. 1 ст. 163 НК).

Надеюсь, мои разъяснения помогли Вам.

Источник: https://www.gb.by/izdaniya/glavnyi-bukhgalter/komandirovannyi-rabotnik-polzovalsya-tak

Расходы на такси в командировке

В процессе командировок предприятие обязано возместить работникам понесенные фактически затраты. Это суточные, расходы на проезд, проживание и прочие сопутствующие нужды (стат. 168 ТК). Точный регламент возмещения таких издержек устанавливается организацией в ЛНА или колл договорах с персоналом.

Оплата такси в командировке выполняется при использовании соответствующих услуг для проезда командированного лица к месту проживания, аэропорту, вокзалу и т.д.

Следовательно, если предприятие предусмотрело в ЛНА, что такие расходы подлежат возмещению, работник должен предоставить подтверждающие проезд документы. Это БСО или кассовый чек.

В таких формах должны содержаться обязательные реквизиты (в соответствии с Приложением № 5 к Постановлению Правительства РФ № 112 от 14.02.09 г.).

Учет расходов на такси

В налоговом учете проезд на такси командированных лиц организация вправе учесть в составе прочих расходов по подп. 12 п. 1 стат. 264 НК. Разумеется, при условии, что в наличии имеются подтверждающие документы, то есть кассовый чек или БСО.

Дополнительно, для обоснования целесообразности понесенных расходов, рекомендуется получить от сотрудника объяснения, почему пришлось воспользоваться именно этим видом транспорта.

К примеру, причиной может быть территориальная удаленность аэропорта или проживание сотрудника вдалеке от остановок общественного транспорта и т.д.

В бухучете оплата такси относится к обычным расходам по п. 5, 7 ПБУ 10/99. Операция выполняется на момент утверждения авансового отчета. Проводки задействуют счета затрат по дебету и сч. 71 по кредиту:

- Д 44 (20, 26) К 71 – учтены расходы на такси во время командировки.

- Д 71 К 50 – издержки возмещены сотруднику.

Если осуществлялась аренда автомобиля в командировке и договор заключен напрямую с предприятием, необходимо отразить операции через сч. 60:

- Д 44 (20, 26) К 60 – отражены в учете затраты по аренде авто.

- Д 60 К 51 – оплачены по безналу услуги.

Командировка на личном транспорте – какие документы нужны

Порой в служебную поездку работник отправляется на личном автомобиле. Как в таком случае подтвердить даты командировки и возникающие расходы? В соответствии с п. 7 Постановления № 749 от 13.10.08 г. начало и окончание поездки можно подтвердить с помощью служебной записки. Документ оформляется уже по возвращению из командировки.

Использование личного автомобиля также можно подтвердить чеками, квитанциями, счетами, путевыми листами на потребленное топливо. Если в командировку отправлено на одном транспорте несколько работников, составить записку необходимо каждому из них. Также в обязательном порядке по приезду оформляется авансовый отчет, к которому и прикладываются все первичные документы на проезд.

Источник: https://raszp.ru/spravochn/oplata-taksi-v-komandirovke.html

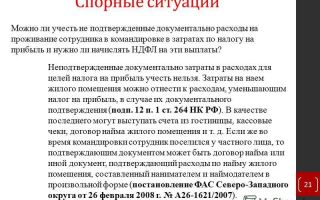

Можно ли включать в расходы услуги такси

Вопрос

Ответ

Попытка учесть в расходах проезд работников на такси от офиса до дома может вызвать споры с налоговыми органами.

Если затраты на услуги такси не связаны ни с командировкой, ни с проведением представительских мероприятий, организация вправе отнести в состав своих налоговых расходов подобные затраты, связанные с перевозкой работников службами такси до места работы и с работы домой, только в двух случаях:

- (или) эти расходы обусловлены технологическими особенностями производства;

- (или) они предусмотрены трудовыми договорами и/или коллективным договором как система оплаты труда.

К примеру, расходы на проезд можно учесть в налоговых расходах, если организация находится вдали от остановок общественного транспорта, работает в ночную смену или имеет другие особые условия функционирования. Разумеется, в приказе руководителя, регламентирующем использование работниками такси, или в ином локальном нормативном акте лучше обосновать подобные технологические особенности.

Если Вы не сможете обосновать данный расход, то учитывать его при исчислении налога на прибыль рискованно.

Поездки на такси к клиентам либо к иным контрагентам с разрешения руководителя можно учесть в составе прочих производственных расходов. В налоговом учете признаются транспортные расходы нескольких видов, в том числе и расходы на аренду автомобиля для производственных целей.

[su_quote]

Следуя этой логике, если поездка на такси носила именно служебный характер, организация может признать такие расходы при расчете базы по налогу на прибыль. Но цель поездки и ее связь с производственной деятельностью необходимо документально обосновать.

Приказом или локальным нормативным актом организации может быть установлен перечень работников, которым для выполнения их служебных обязанностей разрешено пользоваться услугами такси, определены критерии выбора именно такого вида транспорта.

Чтобы подтвердить расходы, к авансовому отчету (заявлению на возмещение расходов, если аванс не выдавался) работник должен приложить документы на оплату им услуг такси.

Если ваш работник расплатился за поездку на такси наличными, то водитель должен был выдать ему:

(или) кассовый чек, напечатанный таксометром;

(или) квитанцию в форме бланка строгой отчетности (что встречается очень редко).

Для налогового учета затрат на такси в некоторых случаях потребуются и дополнительные документы.

(!) Для обоснования представительских расходов нужен утвержденный руководителем отчет о проведенном представительском мероприятии и расходах на него.

(!) Какие документы требуются, если такси оплачено в безналичном порядке — к примеру, при помощи электронных приложений такси (Uber, GetTaxi, Яндекс.Такси), действующие Правила перевозок не устанавливают.

Для таких такси отслеживание маршрута и километража происходит централизованно по навигационным системам.

По итогам каждой поездки пассажиру приходит на электронную почту письмо с данными о поездке (конкретным маршрутом, километражем и временем поездки).

Если такси оплачивается банковской картой, то на номер телефона, привязанный к карте, приходит сообщение о сумме, списанной в качестве оплаты поездки.

Минфин на вопрос о подтверждении затрат на услуги такси, заказанные работником в командировке через специализированные онлайн-сервисы или интернет-сайты, ответил, что расходы на проезд в такси могут быть учтены организацией в составе расходов при условии оформления их документами, соответствующими требованиям действующего законодательства

Если организация заключила договор со службой такси и поездки сотрудников оплачиваются по безналичному расчету с банковского счета организации, то, по моему мнению, для подтверждения произведенных расходов на такси будет достаточно распечаток, полученных из электронной системы такси (Яндекс.Такси, GetTaxi или Uber), и выписки с банковского счета.

Если же договора организации со службой такси нет, а работник зарегистрировался в службе такси на свое имя и расплатился за проезд собственной банковской картой, ему необходимо приложить к авансовому отчету выданный водителем кассовый чек либо бланк строгой отчетности.

Распечаток из электронной системы такси и выписки с банковской карточки работника для признания организацией таких расходов может быть недостаточно, так как там могут отсутствовать все необходимые реквизиты.

Например, наименование, серия и номер квитанции на оплату пользования легковым такси.

Что касается НДФЛ. Если Вы сможете обосновать расходы на такси, например:

- Представительское мероприятие или иные деловые поездки в рабочее время,

- Проезд из дома до места работы и обратно, если использование такси необходимо в связи с технологическими особенностями производства или в связи с невозможностью иначе добраться до работы,

то в этом случае объекта НДФЛ не возникает.

Если же организация возмещает работнику затраты на такси, которые документально не подтверждены, то суммы возмещения облагаются и НДФЛ, и страховыми взносами. Ведь такое возмещение рассматривается как обычный доход работника, для которого законодательство не предусматривает каких-либо особых исключений.

Источник: http://nalog-expert.ru/nalogovyj-uchet/osno/mozhno-li-vklyuchat-v-rasxody-uslugi-taksi/