Счет-фактура и вычет НДС

В большинстве случаев вычет НДС возможен только на основании счета-фактуры. Налоговый кодекс содержит определенные требования к составлению и реквизитам счета-фактуры. Они являются обязательными и перечислены в п. п. 5 и 6 ст. 169.

Если поставщик не выполнит эти требования, покупатель не сможет принять к вычету НДС. Поскольку инспекторы, обнаружив, что счет-фактура оформлен с ошибками, могут признать вычет НДС по такому документу неправомерным.

В обоснование своей позиции они приводят п. 2 ст. 169 Налогового кодекса: «счета-фактуры, составленные и выставленные с нарушением порядка… не могут являться основанием для принятия предъявленных… сумм налога к вычету».

Однако налоговики не всегда правы. Рассмотрим ниже, какие ошибки в счетах-фактурах приведут к отказу в вычете, а какие — нет.

Сведения о покупателе и продавце

В первых строках счета-фактуры приводят сведения о поставщике и покупателе товаров (работ, услуг). Они нередко вызывают нарекания у налоговых инспекторов. Поэтому, получив счет-фактуру от поставщика, нужно проверить, все ли реквизиты заполнены достоверно. Например, правильно ли указано название поставщика, соответствует ли оно учредительным документам.

Кроме того, если реквизиты поставщика не соответствуют данным ЕГРЮЛ, налоговики начинают подозревать продавца в недобросовестности. Из-за этого они могут отказать покупателю в вычете НДС.

Специалисты Минфина России тоже считают, что счет-фактура должен содержать достоверные сведения о налогоплательщике (Письмо от 29 июля 2004 г. N 03-04-14/24). Отсюда инспекторы делают вывод, что покупатель обязан проверять сведения о каждом поставщике.

Однако Налоговый кодекс не ставит право на возмещение НДС покупателем в зависимость от действий продавца.

Есть примеры судебных решений, в которых говорится, что если не доказана фиктивность сделки, то отсутствие сведений о государственной регистрации продавца не лишает покупателя права на вычет НДС. Такой вывод содержится в Постановлении ФАС Северо-Западного округа от 9 июня 2008 г.

по делу N А44-2525/2007. Аналогичная позиция арбитров выражена в Постановлениях ФАС Уральского округа от 18 марта 2008 г. N Ф09-1522/08-С3 и Поволжского округа от 21 сентября 2006 г. по делу N А72-1233/06-16/8.

Поэтому если при проверке инспекторы обнаружат в счете-фактуре недостоверные сведения о продавце товара (работы, услуги), то право на вычет, скорее всего, придется отстаивать в суде. Но если судьи не усмотрят в ваших действиях сомнительных схем, они отклонят претензии налоговиков.

Юридический или фактический адрес

Налоговый кодекс России не уточняет, какой адрес — фактический или юридический — должен быть указан в счете-фактуре. Это дает повод налоговикам отказывать фирмам в вычете НДС.

По их мнению, в строке «6а» должен быть указан адрес покупателя, соответствующий учредительным документам (Письмо УМНС России по г. Москве от 1 июля 2004 г. N 24-11/43467). В противном случае фирма не сможет применить вычет по НДС.

Источник: http://www.pnalog.ru/material/schet-faktura-vychet-nds

Камералка: даем пояснения по НДС-декларации

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 декабря 2015 г.

Содержание журнала № 24 за 2015 г.

Тему статьи предложила Елена Сергеевна Шаталова, главный бухгалтер ООО «Компания “Технолюкс Металл”», г. Москва.

Получили электронное требование — не забудьте выслать квитанцию о приеме

Если вы сдали НДС-декларацию в электронном виде, то и требование о представлении пояснений инспекция пришлет электронное. Получив его, не позднее 6 рабочих дней со дня его отправки вам нужно передать в инспекцию квитанцию о приемеп. 6 ст. 6.1, п. 5.1 ст. 23, п. 5 ст. 174 НК РФ.

Если вы это не сделаете, в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет и электронный кошелек (при его наличии)п. 6 ст. 6.1, п. 1, подп. 2 п. 3, п. 11 ст. 76 НК РФ.

Изучаем требование о представлении пояснений и приложения к нему

Внимательно ознакомьтесь не только с самим требованием, но и с приложениями к немуприложения 2.1—2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 (далее — Письмо ФНС).

Понять, что от вас хотят налоговики, будет несложно.

К примеру, если инспекция выявит несоответствие данных, отраженных в разных строках разделов 1—7 декларации, требование инспекции будет содержать следующее приложениеутв. Письмом ФНС по форме 2.9.

Камеральной налоговой проверкой были выявлены следующие сведения о выявленных противоречиях в налоговой декларации по налогу на добавленную стоимость или несоответствиях сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа:

Если инспекторы обнаружили, что какие-то операции вообще не отражены в вашей декларации и с них не был исчислен НДС, вы можете получить такое приложение к требованию.

Согласно сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля,

| ООО «Рыцарь дня», ИНН 5024163790, КПП 775101001 |

в 3 кв. 2015 г. были осуществлены следующие операции:

| ООО «Перехват», ИНН 5024163790, КПП 502401001 |

— счетом-фактурой № 91 от 15.09.2015;

…

По имеющимся у налогового органа сведениям указанные операции подлежат налогообложению налогом на добавленную стоимость, при этом указанные операции не были отражены

| ООО «Рыцарь дня», ИНН 5024163790, КПП 775101001 |

в налоговой декларации по налогу на добавленную стоимость.

В случае если у налоговиков возникли сомнения в отношении сведений из разделов 8—12 НДС-декларации, вы можете получить приложения в табличной форме. Они схожи с таблицами соответствующих разделов декларации.

В последней графе таких табличных приложений указывается код возможной ошибки. В нем и закодированы претензии проверяющих. Итак, всего сейчас применяется четыре таких кодаПисьмо ФНС от 06.11.2015 № ЕД-4-15/19395.

Код «1». Аналогичная запись об операции отсутствует у контрагента либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с данными контрагента.

К примеру, вы отразили в разделе 8 декларации «Сведения из книги покупок…» счет-фактуру контрагента, однако данных об этом счете-фактуре нет в его декларации. Если вы действительно ошиблись, подайте уточненную декларацию.

Но возможны и другие варианты.

К примеру, ваш контрагент при регистрации вашего счета-фактуры неправильно указал его дату и номер, да еще и зарегистрировал его на квартал позже, чем вы отразили реализацию.

В таком случае поясните инспекции сложившуюся ситуацию, указав, в какой декларации вы отразили счет-фактуру, вызвавший сомнение. Нелишним будет приложить и копию такого счета-фактуры к пояснениям.

Код «2». Может появиться только в случаях, когда данные по одной и той же операции отражаются и в книге покупок, и в книге продаж, однако друг другу не соответствуют.

К примеру, организация при аренде муниципального имущества должна сначала исчислить НДС в качестве налогового агента, оформить счет-фактуру, заплатить налог в бюджет, а затем принять на его основании тот же налог к вычету.

В случае несовпадений в записях по подобным операциям к требованию о представлении документов инспекция может приложить две таблицы: одну — с выпиской из раздела 8/приложения 1 к нему, вторую — с выпиской из раздела 9/приложения 1 к нему.

Ищите в них связанные операции, напротив которых стоит код возможной ошибки «2», и поясняйте нестыковки.

В некоторых случаях к требованию может быть приложена и одна таблица. К примеру, продавец заявил в декларации вычет авансового НДС, однако в декларации нет данных о его начислении.

Инспекция вышлет такому продавцу таблицу с выпиской из раздела 8 «Сведения из книги покупок…», где будет указан зарегистрированный счет-фактура на аванс с кодом ошибки «2».

Проверьте, начисляли ли вы НДС с аванса, в каком периоде и отражено ли это в НДС-декларации.

Получив из ИФНС электронное письмо о представлении пояснений, плательщик может не сам отправить квитанцию, а поручить это своему доверенному лицу

Код «3». Несоответствие данных об одной операции в частях 1 и 2 журнала учета выставленных и полученных счетов-фактур. Он ведется по посредническим операциям, а также по операциям застройщиков, экспедиторов (если они включают в выручку только свое вознаграждение).

К примеру, посредник-комиссионер должен зарегистрировать в части 2 журнала учета счет-фактуру, полученный от комитента. А выставленные покупателям счета-фактуры должны быть отражены в части 1 журнала учета. Данные о полученном и выставленных счетах-фактурах в рамках одной посреднической операции должны быть сопоставимы.

Если есть несоответствия, инспекция приложит к своему требованию таблицу с выпиской из раздела 10 «Сведения из журнала учета выставленных счетов-фактур» и/или таблицу с выпиской из раздела 11 «Сведения из журнала учета полученных счетов-фактур» с указанием информации по «проблемным» операциям, проставив в соответствующих строках код «3».

Код «4 [a; b]». Возможно, при регистрации счета-фактуры допущена ошибка в тех показателях, которые указаны в графах приложения с номерами «a», «b».

Такой вид ошибок самый распространенный. Если ошибка только в одной графе, то в квадратных скобках будет указана одна цифра.

К примеру, в разделе 8 декларации указаны два счета-фактуры, в реквизитах которых инспекция сомневается: возможно, у одного указана неправильная дата, а у другого — порядковый номер. В таком случае приложение к требованию будет выглядеть так.

Составляем пояснения

На примерах посмотрим, как составить пояснения на запрос из инспекции, используя рекомендованные ФНС формыПисьмо ФНС или разработанные самостоятельно.

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекциип. 3 ст. 88 НК РФ.

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пени) убережет вас от уплаты штрафаподп. 1 п. 4 ст. 81 НК РФ. По уточненной декларации начинается новая камеральная проверка, а проверка первичной декларации прекращаетсяп. 9.1 ст. 88 НК РФ.

Представление уточненной декларации в рамках камеральной проверки первичной декларации до составления акта приравнивается к исправлению самостоятельно обнаруженных ошибок. Ведь поскольку акт камеральной проверки еще не составлен, не зафиксированы и обнаруженные проверяющими ошибкиПисьмо ФНС от 20.11.2015 № ЕД-4-15/20327.

Так что пока ошибка не зафиксирована в акте камеральной проверки, вы можете исправить ее без штрафа, даже если она привела к недоплате налога.

Если вы не представите пояснения и/или уточненную декларацию, инспекция примет решение на основании имеющихся у нее сведений. И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, оштрафует васст. 122 НК РФ.

Иногда инспекторы пугают должностных лиц организации административным штрафом в размере от 2000 до 4000 руб. в случае непредставления в срок пояснений — как за неповиновение законному требованиюабз. 2 ст. 2.4, ч. 1 ст. 19.4 КоАП РФ.

Однако ФНС разъяснила, что эта ответственность должна применяться только за неявку (в случае вызова должностных лиц в инспекцию), а не за отказ от дачи поясненийПисьмо ФНС от 17.07.2013 № АС-4-2/12837 (п. 2.3).

На сайте налоговой службы разъяснено, как представлять пояснения при камералке декларации по НДСсайт ФНС России.

Разъяснения ФНС можно найти: сайт ФНС → Налогообложение в Российской Федерации → Действующие в РФ налоги и сборы → НДС → НДС2015

Налоговики считают, что ограничиться пояснениями можно, только если в результате устранения недочетов или нестыковок не изменятся показатели строки 040 «Сумма налога, подлежащая уплате в бюджет…» и строки 050 «Сумма налога, исчисленная к возмещению из бюджета…».

Если обнаружены ошибки, приводящие к занижению суммы налога, подлежащей уплате, нужно подавать уточненную декларациюп. 1 ст. 81 НК РФ; п. 3 приложения к Письму ФНС от 06.11.2015 № ЕД-4-15/19395.

Рекомендуемые формы, формат и порядок заполнения ответа можно найти в приложении № 2.11 к Письму ФНС России от 16.07.2013 № АС-4-2/12705.

В ИФНС № 5024 по г. Красногорску Московской области,

расположенную по адресу:

143409, г. Красногорск, ул. Братьев Горожанкиных, д. 2А

Источник: http://GlavKniga.ru/elver/2015/24/2157-kameralka_daem_pojasnenija_nds_deklaratsii.html

Отказ в вычете по НДС из-за ошибки в счете-фактуре

Обоснован ли отказ в вычете по НДС, если счета-фактуры содержат искаженные сведения? Попробуем разобраться.

Поскольку речь пойдет о счете-фактуре и вычете по НДС, о двух неразрывно связанных вещах, то, прежде всего, для ясности и последовательности изложения мысли стоит начать с того, что вообще такое НДС, как он рассчитывается, и на какую налоговую выгоду может претендовать налогоплательщик, уплачивая его.

Продавая товары, оказывая услуги или выполняя работы, налогоплательщик обязан дополнительно к цене товара, стоимости услуги или работы добавить сумму НДС (18% или 10% от стоимости товара, работы или услуги).

Такой НДС называется «исходящим». Покупатель или заказчик в свою очередь должен полностью выставленную сумму (стоимость и НДС) оплатить. Полученная сумма «Исходящего НДС» перечисляется налогоплательщиком в бюджет.

Будучи плательщиком НДС организация имеет право на налоговую выгоду. Впервые понятие налоговой выгоды было сформулировано в Постановление Пленума Высшего арбитражного суда Российской Федерации №53 от 12.10.2006г. «Об оценки арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды».

Согласно данному постановлению под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

В данном случае налоговой выгодой для плательщика НДС является налоговый вычет по НДС. В рамках ст. 171 НК РФ налогоплательщик имеет право уменьшить сумму «Исходящего НДС» на установленные налоговым законодательством налоговые вычеты по НДС.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации.

Тот НДС, который налогоплательщик оплатил своему продавцу, называется «Входящий НДС» или «Входной».

Таким образом, налоговые вычеты по НДС являются «Входящим НДС», и в бюджет уже налогоплательщик перечисляет не всю суммы «Исходящего НДС», а за минусом суммы «Входящего НДС».

В итоге в обывательском смысле получается, что налогоплательщик платит налог на добавленную им стоимость. Отсюда и такое называние налога.

Принять к вычету «Входящий НДС» налогоплательщик может только на основании счета-фактуры. Это документ, который составляется поставщиком товаров, работ или услуг и затем передается покупателю. В основном в этом документе указывается следующее сведения:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации.

Поскольку на основании счета-фактуры налогоплательщик уменьшает свои налоговые обязательства перед бюджетом, данный документ подвергается тщательному анализу со стороны налогового органа.

Если в этом документе будут выявлены ошибки или будут указаны недостоверные сведения, налоговый орган откажет налогоплательщику в налоговых вычетах по НДС и доначислить принятую ранее к вычету сумму вместе с пени и штрафом.

Возникает вопрос, насколько правильно то, что налогоплательщик несет ответственность за действия своего поставщика, который ошибся при составлении счета-фактуры, в то время как налогоплательщик уплатил сумму «Входящего НДС», предъявленную тем самым поставщиком?

На этот счет в аб. 2 п. 2 ст.

169 НК РФ сказано, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Скорее всего, речь идет о технических ошибках или о дефектах при составлении документов, в частности неправильно указан ИНН сторон, неверно указаны адреса, ошибка в итоговой сумме, ошибки в фамилиях руководителей или неверные реквизиты платежных поручений и т.д.

В таком случае согласно позиции Конституционного Суда РФ, выраженной в Определении от 12.07.2006г.

№267-О, налоговый орган обязан информировать налогоплательщика об ошибках при заполнении документов и требовать представления объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов.

Представив в налоговый орган исправленные счета-фактуры и другие обосновывающие документы, инспекция не вправе отказать налогоплательщику в вычетах по НДС. В противном случае при обжаловании решения о доначислении НДС по таким основаниям инспекция потерпит поражение в суде, о чем свидетельствует сложившаяся судебная практика.

Существуют и более серьезные претензии к счетам-фактурам и соответственно к налоговой выгоде в виде вычетов по НДС нежели технические ошибки или дефекты. Речь идет о недобросовестных поставщиках, подписании счетов-фактур неустановленными лицами и о реальности сделки вообще.

Довольно часто встречается, что в ходе контрольных мероприятий поставщик налогоплательщика оказывается недобросовестным, генеральный директор поставщика отказывает вовсе от деятельности в этой организации, соответственно отказывается от подписания счета-фактуры, и отсутствует уплата налогов, в частности НДС, который перечислил налогоплательщик за товары, работы или услуги в бюджет неуплачен. Располагая такими сведениями, налоговый орган непременно откажет в налоговой выгоде и привлечет к налоговой ответственности, обосновав это тем, что документы подписаны неустановленными лицами, отсутствует уплата налогов и отсутствует факт реальности самой сделки.

До апреля 2010 года это был почти 100 процентный выигрыш в суде на стороне налоговой. Было достаточно просто доказать факт подписания документов неустановленными лицами и доказать факт неуплаты налогов.

Способствовало этому предыдущая редакция ст.

169 НК РФ, где говорилось, что если счет-фактура подписана неуполномоченным лицом, то такой документ не являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

С 01.01.2010г. вступили в силу изменения, внесенные в ст. 169 НК РФ, согласно которым ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товара (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в вычете НДС.

Источник: https://delovoymir.biz/otkaz_v_vychete_po_nds_iz_za_oshibki_v_schete_fakture.html

Как защитить вычеты по НДС, если налоговики назвали вашего контрагента однодневкой

При малейших подозрениях в том, что контрагент вашей компании — однодневка, налоговики попытаются снять вычеты по НДС. По их мнению, подпись недобросовестного продавца на счетах-фактурах не может быть достоверной. А значит, покупатель не имеет права на вычет входного налога. Как правило, отстоять вычеты получается только в суде.

Все потому, что налоговые инспекторы игнорируют реальность сделок. А судьи, напротив, считают это основным решающим фактором. Конечно, в пользу компаний играет и осмотрительность при выборе контрагентов. Как проверить будущего компаньона и отстоять свои законные вычеты в суде? В компании нужно установить унифицированные правила проверки деловых партнеров.

Подготовьте положение или издайте приказ за подписью директора со списком документации, которую необходимо запросить у возможных контрагентов. Регламентированный порядок покажет, что всех поставщиков вы оцениваете объективно. Такую проверку лучше проводить систематически. Так вы будете уверены в добросовестности контрагента на протяжении всего взаимодействия.

Генеральных поставщиков нужно проверять достаточно часто: раз в месяц или в квартал. Мелких налогоплательщиков или компании, которые изредка поставляют вам недорогие офисные принадлежности, можно проверять реже. Но все эти условия обязательно закрепите в положении. Объем запрашиваемых документов зависит в том числе и от специфики бизнеса.

Если контрагент ведет лицензируемую деятельность, удостоверьтесь, что он получил на нее разрешение. Чтобы проверить, не является ли ваш поставщик банкротом, требуйте копию бухгалтерского баланса.

Только не нужно прописывать в положении недопустимые требования. Вот, например, обязанность поставщика представить договор аренды. Лучше оговориться, что в случае сомнений компания может запросить дополнительные документы.

Скажем, отчетность в ФСС, чтобы удостовериться, что штат контрагента для выполнения вашего заказа достаточно укомплектован. Но, помните, что вот эти сведения поставщик вправе и не представлять. Еще ни в коем случае не запрашивайте дипломы и аттестаты работников.

Это персональные данные сотрудников, которые работодатель обязан защищать.

Периодически запрашивайте выписки из ЕГРЮЛ. Еще можете установить правило, что договоры выше определенной суммы руководители компаний подписывают в личном присутствии.

Однако все это не дает стопроцентной гарантии от претензий налоговых инспекторов. Если, по их мнению, поставщик — однодневка, то они скорее всего снимут вычеты по НДС.

Вот ваш основной аргумент — компания не виновата в том, что контрагент недобросовестно исполняет свои налоговые обязательства.

Поэтому в суде компания должна ссылаться на следующее. Во-первых, инспекция должна подтвердить, что организация каким-то образом нарушила налоговое законодательство. При этом вы не обязаны доказывать свою невиновность в совершении налогового нарушения (п. 6 ст. 108 НК РФ).

Во-вторых, инспекторы должны объяснить, какие объективные последствия возникли из-за того, что вы закупили товар у однодневки. То есть определить действительный размер налогового правонарушения. Конечно, инспекторы будут приводить всевозможные доводы, оспаривая добросовестность вашего поставщика.

Самые распространенные из них: поставщик не сдавал налоговые декларации, обороты по его счету не соответствуют данным в декларации, он уплачивает несоразмерно маленькие налоги по сравнению с оборотом.

Существует практика, которую суды принимают во внимание в качестве подтверждения недобросовестности компании. Первый — решение о проведении выездной проверки. Второй — требование, которое было выставлено организации, но не исполнено.

А какие еще доказательства должны убедить суд в том, что контрагент не исполняет свои обязательства? Уточните, проводили ли налоговики вообще проверку. Часто бывает, что инспекторы присваивают вашему контрагенту признаки недобросовестности, хотя фактически мероприятия налогового контроля они не проводили.

В большинстве претензий все вышеперечисленные аргументы выдвигаются просто по умолчанию. В надежде на то, что вы просто не захотите доводить дело до суда.

И не забывайте про то, что если компания не сдает отчетность, то ее расчетные счета налоговики должны арестовать. Попросите суд обязать инспекторов предоставить решение о приостановке. Уточните, какие действия в итоге предпринял банк. Ведь он должен отчитаться о заморозке счетов, раз получил указание от инспекции. После этого скорее всего довод отпадет.

Легко можно объяснить и несоответствие данных в обороте компании. Возможно, поставщик является агентом, действующим в интересах принципала. Тогда он декларирует только свои вознаграждения. А все остальные суммы проходят за балансом.

Естественно, в суде настаивайте — подобные претензии налоговиков не доказывают, что поставщик не заплатил налоги. А значит, контрагента вы считаете добросовестным. Поэтому и полученную выгоду признать необоснованной нельзя. Основываясь только на вышеперечисленных претензиях, доказать обратное инспекторы не смогут.

В письме от 24 мая 2011 г. № СА-4-9/8250 ФНС дала рекомендации инспекторам на местах, как проводить проверку. Теперь ревизоры стараются доказать, что однодневка ваша или вы заранее знали о недобросовестности контрагента. Либо поставить под сомнение реальность сделки.

Логика инспекторов такая: все документы подложные, подпись руководителя подделана, контрагент не имел возможности исполнить обязательства по договору. Отсюда вывод: компании вычет по НДС не положен. В любом случае, если хозяйственная операция имела место, обвинить компанию в связи с однодневкой инспекторам будет достаточно сложно.

Поэтому дальше подробно поговорим о том, чем подтвердить фактическое исполнение договора.

Все свои предположения налоговики будут основывать на том, что контрагент обязательство перед вами не выполнил. А счета-фактуры и накладные сфальсифицированы. Отсюда единственный выход — предоставьте доказательства реальности сделки.

В случае с закупкой товара вам, конечно, нужно доказать, что компания его получила. Но также важно показать, что с этим товаром произошло дальше. Допустим, вы пустили его в производство или храните на складе. Или вообще успели перепродать. Тогда предоставьте документы, которые могут подтвердить эти факты.

При этом вам нужно будет доказать, что проданный или складированный товар — часть той партии, которую вы приобрели у данного поставщика. Если на ТМЦ есть уникальные номера, это сделать, конечно, проще.

Но подтвердить, что вы храните товар, который никак не обозначается, тоже можно. Для этого достаточно регулярно проводить инвентаризацию склада и анализ карточек складского учета. Покажите суду, что по складу у вас все сходится.

Ведь если бы товар вы не приобрели, то сейчас после продажи его количество бы расходилось.

Как доказать реальность выполненных работ? В этой ситуации инспекторы скорее всего не будут настаивать, что работы не выполнялись. Но в суде начнут утверждать, что компания осуществила их своими силами. Поэтому только договорами подряда и актами не обойтись. Тут нужно доказать, что такой объем работ компания самостоятельно выполнить не могла.

Самый простой случай, когда квалифицированного персонала в штате нет. Если же нужные работники все-таки числятся, доказывайте, что в это же время они были полностью заняты на других объектах и физически не могли выполнить дополнительную работу. Никто не отменял и прочих косвенных доказательств.

Будь то отметки подрядчиков на посту охраны или фотографии помещения до и после выполненных работ.

Самое сложное доказать реальность сделок по предоставлению услуг. В этом случае также нужно дать суду верно оформленные договоры и акты.

А также продемонстрировать, что данные услуги не только дали результат, которым вы воспользовались, но и повлияли на вашу хозяйственную деятельность. Если говорить о рекламе, то, безусловно, после оказанных услуг продажи в компании должны увеличиться.

Если этого не произошло, а вашего контрагента одновременно подозревают в фиктивности, на вычет не рассчитывайте.

Источник: http://www.ordis.ru/stati/item/598-kak-zashchitit-vychety-po-nds-esli-nalogoviki-nazvali-vashego-kontragenta-odnodnevkoj.html

НДС: просто о сложном

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть объективные причины, ведь это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. Попробуем сегодня разобраться в основах НДС.

Налог на добавленную стоимость относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель. Если совсем просто сказать, то в конечном результате НДС опочивают обычные потребители, приобретающие товары в магазине, заказывающие какие-либо услуги или работы. Разберемся, как же так происходит?

НДС представляет собой «добавленную» стоимость или если еще проще, то наценку в установленном законодательством процентном отношении к производимым товарам, оказываемым услугам и выполняемым работам. Причем, «добавленная» стоимость нарастает на каждом этапе.

Наглядный пример

Чтобы разобраться в «хитросплетениях» этого коварного налога, надо для себя уяснить его механизм и его смысл.

Для того чтобы представить себе всю цепочку, разберем этот момент на конкретном примере. Для этого проследим все этапы производства и последующей реализации, например, шампуня.

Первым этапом является предприятие, которое поставляет сырье для завода по производству косметических средств, т.е. при реализации сырья образовалась первая «добавочная» стоимость, которую производитель включил в цену реализации.

Далее завод по производству косметических средств произвел шампунь, упаковал его и продал торговому предприятию.

Теперь цена продукта сложилась из стоимости приобретенного сырья, затрат и процента плановой прибыли завода и НДС, который был добавлен производством на «свою» часть в цене.

Естественно, что торговое предприятие сделало наценку на шампунь и также добавило на нее НДС. А теперь шампунь попал на торговый прилавок, потребитель его купил и оплатил стоимость с учетом НДС всех этапов. Каждый из участников этой цепочки оплатил свою часть НДС в бюджет, а возместил его путем включения в цену реализации.

А теперь представим этот же наглядный пример, в цифрах, и предположим, что:

- Стоимость сырья — 118 рублей (в этой стоимости НДС по ставке 18% составляет 18 рублей);

- Цена реализации шампуня на заводе для торгового предприятия – 236 рублей (в этой стоимости НДС по ставке 18% составляет 36 рублей);

- Цена реализации шампуня в торговом предприятии – 302 рубля (в этой стоимости НДС по ставке 18% составляет 46 рублей).

Являясь первоисточником, производитель сырья для шампуня оплатит в бюджет НДС в размере 18 рублей со всей суммы реализации.

Завод по производству косметики уже сможет принять к вычету сумму «входного» НДС с сырья 18 рублей, а значит, к уплате будет НДС (36 – 18) = 18 рублей.

Теперь торговое предприятие, оно примет к вычету сумму НДС в размере 36 рублей, предъявленную косметическим заводом в счет-фактуре по НДС, а соответственно, оплатит в бюджет 10 рублей (46 – 36).

А теперь, согласно представленной теории выше, у нас путем уплаты НДС каждым участником цепочки должна получится сумма этого налога в конечной цене товара.

Сумма НДС в конечной цене товара 46 рублей = 18 рублей (поставщик сырья) + 18 рублей (косметический завод) + 10 рублей (торговое предприятие).

С сутью этого налога разобрались, а теперь с полным пониманием дела можем переходить к аспектам законодательства, которые регулируют его уплату.

Плательщики и объект налогообложения

Плательщиками НДС являются организации и предприниматели, выбравшие форму налогообложения ОСНО. Объектом начисления данного налога являются следующие операции в соответствии с нормами 146 статьи НК РФ:

- Реализация работ, товаров и услуг, предметов залога и передача имущественных прав на территории РФ;

- Передача для собственных нужд работ, товаров и услуг на территории РФ;

- Выполняемые для собственных нужд строительно-монтажные работы;

- Ввоз на территорию РФ товаров.

В случае ввоза товаров, плательщиками НДС становятся предприниматели и организации, применяющие и иные формы налогообложения, кроме ОСНО.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ. Всего есть три ставки:

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Вычеты

При исчислении налога базой налогообложения является вся сумма выручки, но мы же помним принцип этого налога, который заключается в добавочной стоимости, формируемой на каждом этапе. Так вот для того, чтобы плательщик НДС перечислял в бюджет именно свою «добавочную» стоимость и существует вычет.

Вычет – это сумма «входного» НДС, т.е. НДС, уплаченный вами при приобретении услуг, товаров и работ, в ходе осуществления вашей коммерческой деятельности. Вычетам посвящена 171 статья НК РФ.

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е. взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья.

Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе.

То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Порядок уплаты

Сроки и периодичность уплаты НДС установлены статьей 174 НК РФ.

Отчетным периодом признается квартал и произвести перечисления в бюджет данного налога необходимо не позднее наступления 20 числа того месяца, который сразу же следует за прошедшим кварталом.

Для первого квартала года – это 20 апреля, для второго – 20 июля, для третьего – 20 октября, а для четвертого – 20 января уже следующего календарного года.

Возмещение НДС

Бывает и такая ситуация, когда сумма исчисленного НДС меньше, чем сумма НДС к вычету. В таком случае вы получаете право на возмещение образовавшейся разницы. Для этого надо подать в налоговые органы декларацию по установленной форме, пройти камеральную проверку, и если в ее результате сумма к возврату будет подтверждена, то вам вернут на расчетный счет, положенный к возмещению НДС.

Порядок осуществления возмещения НДС регламентирует 176 статья НК РФ.

Источник: http://MoneyMakerFactory.ru/articles/NDS-prosto-o-slozhnom/

Вычет НДС по недобросовестным контрагентам: судебные последствия

13.06.2017

Российский налоговый портал

Автор: Татьяна Суфиянова (консультант по налогам и сборам)

В последнее время налоговые инспекции очень тщательно проверяют операции с поставщиками, суммы НДС, заявленные к вычету, делают встречные проверки с контрагентами. И, как показывает практика, многие проверки заканчиваются судебным разбирательством.

Компания не смогла защитить свои интересы в суде, сумму НДС, заявленную в декларации к возврату, налогоплательщику никто не вернет (не зачтет). Из материалов дела следует, что предприятие осуществляло экспортную торговлю лесопродуктами.

Налоговые вычеты по НДС были заявлены в связи с приобретением лесоматериала, впоследствии отгруженного на экспорт, в том числе по поставщику ООО «Сида» (сумма налогового вычета составила 885 673,25 руб.).

Получить налоговый вычет по НДС помешала недобросовестность поставщика.

Отказывая в удовлетворении заявленных требований, суд исходил из того, что совокупность данных, полученных в ходе мероприятий налогового контроля, свидетельствует о невозможности обществом осуществить указанные в документах операции, ввиду отсутствия у контрагента ООО «Сида» необходимых ресурсов для осуществления хозяйственной деятельности, реальности понесенных затрат (включающих НДС) по закупу лесопродукции, а также не подтверждения факта транспортировки, отгрузки и приемки поставленных ТМЦ.

К сожалению, налогоплательщику приходится на себя брать всю ответственность за «недобросовестные» действия поставщика. Например, отсутствие трудовых ресурсов.

Очень распространенная ошибка, если можно так ее назвать, когда у поставщика нет наемных работников, не подаются ежегодно сведения по форме 2-НДФЛ, а работы (услуги) оказываются.

Налоговики в ходе проверки сразу обращают на это внимание, что компания-поставщик не могла физически выполнять работы или оказывать услуги, не имея у себя в штате сотрудников.

Арбитражный суд Западно-Сибирского округа подчеркнул, что установленные обстоятельства в их совокупности и взаимосвязи свидетельствуют об отсутствии у контрагента общества реальной финансово-хозяйственной деятельности; о невозможности реального осуществления налогоплательщиком хозяйственных операций с данным контрагентом с учетом отсутствия у последнего необходимых условий для достижения результатов соответствующей экономической деятельности. В итоге в удовлетворении заявленных требований компании было отказано.

Источник: http://taxpravo.ru/analitika/statya-392423-vyichet_nds_po_nedobrosovestnyim_kontragentam_sudebnyie_posledstviya

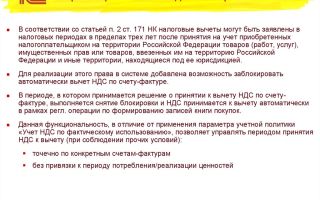

Вычет по НДС

1

Экономический смысл данного налога в том, что НДС с затрат прошлого труда присутствует как в объекте НДС, так и в вычетах.

Следовательно, НДС к уплате подлежит только с добавленной стоимости или вновь созданной.

Вновь созданная стоимость (или условно-чистая продукция) – это заработная плата работников, отчисления во внебюджетные фонды с заработной платы, амортизация основных производственных фондов и прибыль.

Если бы законодатель установил объект для НДС – вновь созданную стоимость, то согласитесь, что НДС был бы тогда всегда к уплате.

2

Разберемся на примере: За отчетный период ООО приобрело товары и услуги на сумму 118000 руб. и в том числе уплатило НДС в размере 18000 руб. Именно этот НДС будет вычитаться из суммы налога, начисленного с реализованной продукции. Реализованная продукция составила 300000 руб., начисленный НДС 54000 руб. НДС к уплате будет равен 36000 руб.(54000 – 18000)

В данном примере именно эту сумму НДС нужно заплатить в бюджет.

3

Существует три обязательных условия для применения вычетов по НДС:

- Оприходование товара (работы, услуги) в учете в соответствии с п. 1 ст. 172 НК РФ

- Наличие счет-фактуры на данный товар (работу, услугу), заполненного в соответствии со ст. 169 НК РФ;

- Использование товара (работы, услуги) в деятельности, облагаемой НДС в соответствии с п. 1 ст. 166, пп. 1, 2 ст. 171 НК РФ;

4

В соответствии с п.8 ст. 171 НК РФ с перечисленного аванса в счет предстоящих поставок товаров (работ, услуг) покупатель выделяет НДС и ставит его на вычет на основании счета-фактуры, выписанного продавцом.

В момент отгрузки продавец второй раз выписывает счет-фактуру, а покупатель второй раз ставит себе на вычет НДС, а затем вычет с аванса восстановит.

Применяемые счета:

- 60 «расчеты с поставщиками»

- 60.1 «расчеты по поставкам»

- 60.2 «расчеты по оплаченным авансам»

- 76 «расчеты с разными дебиторами, кредиторами» субсчет «аванс»

Бухгалтерские проводки по учету НДС по уплаченным авансам

| Дебет | Кредит | Наименование операции |

| 60.2 | 51 | Перечислен аванс 118000 руб.( в т.ч. НДС 18000 р.) поставщику в счет будущих поставок |

| 68.НДС | 76.Аванс | Принят к вычету НДС с уплаченного аванса 18000 р. |

| 41 | 60.1 | Оприходование товаров без НДС 100000 р. |

| 19 | 60.1 | Выделен НДС по полученным товарам 18000 р. |

| 68.НДС | 19 | НДС по полученным товарам принят к вычету 18000 р. |

| 60.1 | 60.2 | Зачет перечисленного аванса в уплату за поставку 100000 р. |

| 76.Аванс | 68.НДС | Восстановлен НДС, принятый к вычету с аванса 18000 р. |

5

ФНС России установила предел доли вычетов НДС по отношению к сумме начисленного налога.

Доля вычета по НДС определяется за 4 последних налоговых периода (квартала), как процентное отношение налоговых вычетов по НДС к сумме начисленного НДС.

Пример

Сумма начисленного НДС за 2015 г. составила 2 000 т. руб. Сумма налоговых вычетов 1780 т. руб. Сумма налога к уплате 200 т. руб. Определяем долю налогового вычета 89% (1780 т. руб. : 2000 т. руб.)

Если безопасная доля вычета по НДС составляет 89%, то налоговый орган обратит внимание не на данного налогоплательщика, а на тех, у кого данная доля вычетов превышает 89 %.

6

Налоговые органы по всей России рассчитывают форму №1-НДС, на основании которой и определяются безопасные доли вычетов по каждому региону и по России в целом. Форма 1-НДС можно найти на сайте ФНС по каждому региону.

Безопасная доля вычетов по НДС в отдельных регионах на начало 2016 года:

- Санкт-Петербург – 91,40%

- Москва – 90,40%

- Московская область – 90,40%

- Иркутская область – 87,70%

- Ленинградская область – 80,10

- Красноярский край – 80,90%

- Ярославская область – 87,20%

- Владимирская область – 86,10%

Необходимо не превышать среднее значение доли вычетов в начисленном налоге по вашему региону, чтобы не попасть под пристальное внимание налогового органа.

Высокая доля вычетов – повод рассмотрения деятельности организации комиссией и основание для назначения проверки.

Именно по этому вопросу можно познакомиться в Письме ФНС России от 17.07.

2013 № АС-4-2/12722 « О работе комиссий налоговых органов по легализации налоговой базы»

7

Источник: https://nalogovaya.ru/article/federalnye-nalogi/vychet-po-nds

Проблемы возмещения НДС из бюджета, пути их решения

В теории возврат НДС выглядит довольно просто. На практике же все наоборот.

Поскольку основной функцией налоговых органов является пополнение бюджета, то возвращать НДС они не спешат, ведь требовать с государства вы будете деньги, которые поступили в казну за счет средств ваших поставщиков, а не от вашей компании.

К тому же при возврате НДС существует проблема мошенничества, заключающаяся в возврате необоснованных сумм НДС.

На практике мы часто сталкиваемся с мнением о том, что возмещение НДС слишком сложная процедура, удовлетворить всем требованиям налоговиков и вернуть на расчетный счет сумму НДС практически невозможно. Однако, основываясь на своем опыте работы, можем заявить, что это возможно. В данной статье рассматриваются основные проблемы и препятствия, с которыми сталкиваются организации в процессе возмещения НДС и даны рекомендации по их устранению.

Для грамотного понимания и предотвращения возможных проблем следует четко знать процедуру и этапы возмещения НДС, о чем и пойдет речь ниже.

Если по итогам квартала принятая к вычету сумма НДС (за минусом восстановленных сумм) превысила исчисленную сумму налога, то полученную разницу организация имеет право возместить (п. 2 ст. 173 НК РФ).

Статьей 176 Налогового кодекса РФ установлен общий порядок возмещения НДС. Он распространяется и на организации, которые реализуют продукцию на внутреннем рынке, и на экспортеров.

Порядок возмещения НДС

1

Подача в налоговый орган декларации по НДС. Если организация занимается экспортом товара, одновременно с декларацией по НДС она обязана предоставить пакет документов, подтверждающих нулевую ставку НДС. Перечень таких документов содержится в ст.165 НК РФ.

2

Камеральная проверка. Порядок проведения камеральной проверки регламентируется ст.88 НК РФ.

В ходе камеральной проверки налоговый орган запрашивает у налогоплательщика документы, которые подтверждают правомерность применения налоговых вычетов, к ним относятся счета-фактуры, подтверждающие вычет, первичные документы, на основании которых организация вправе принять к учету товары, карточки бухгалтерского учета.

Кстати, законодательство предусматривает, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы. Кроме того, налоговый орган проводит встречные проверки контрагентов, НДС по которым налогоплательщик принял к вычету.

Перечень документов, которые могут быть истребованы у контрагента в ходе встречной проверки ограничен документами, непосредственно относящимися к деятельности проверяемого налогоплательщика. Камеральная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (п.2 ст.88 НК РФ).

3

Вынесение решения или составление акта камеральной проверки. Если в ходе проверки инспекция не выявит никаких нарушений, то в течение семи дней после ее окончания она должна принять решение о возмещении НДС и его возврате (зачете) (п. 2 и 7 ст. 176 НК РФ). Решение может быть:

— о полном возмещении суммы НДС, заявленной в декларации;

— о полном отказе в возмещении суммы НДС, заявленной в декларации;

— о частичном возмещении и частичном отказе в возмещении суммы НДС, заявленной в декларации.

Если нарушения обнаружены, составляется акт налоговой проверки (в течение 10 рабочих дней после ее окончания) (п. 1 ст. 100 НК РФ).

В течение пяти рабочих дней с даты составления этого акта он должен быть вручен представителю организации под расписку или передан иным способом (п. 5 ст. 100 НК РФ).

Организация вправе направить свои возражения по акту проверки в течение одного месяца после получения копии акта и участвовать в рассмотрении дела (п. 6 ст. 100 НК РФ).

4

Возврат НДС на расчетный счет, либо зачет в счет будущих платежей или других налогов. После вынесения решения налоговой инспекции налогоплательщик может распоряжаться суммой указанной в решении на свое усмотрение: вернуть на расчётный счет или зачесть.

Для этого в налоговую инспекцию необходимо подать заявление.

Заявление подается в свободной форме: при возврате следует указать реквизиты счета, на который необходимо перечислить деньги, при зачете следует уточнить, в отношении какого именно налога производится зачет с указанием КБК и суммы зачета (возврата).

На возврат налога у органов казначейства согласно законодательству есть 5 дней (п.8 ст.176 НК РФ).

Если у организации имеются недоимки (задолженности) по НДС, другим федеральным налогам, а также по соответствующим штрафам и пеням налоговый орган вправе зачесть их за счет суммы возмещения и вернуть налогоплательщику оставшуюся сумму. Согласия организации на такое решение не требуется (п.4 ст. 176 НК РФ).

Проблемы возмещения НДС, возможные ошибки и пути их решения

Далее рассмотрим основные проблемы и причины отказа налоговых органов в возмещении НДС:

Проблема возмещения НДС 1. Документы оформлены с нарушениями

При осуществлении торговых операций на территории России «камнем преткновения», как правило, является правильность оформления первичных документов (счет-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены ст. 169 НК РФ.

Пунктом 2 данной статьи предусмотрено, что счет-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению.

Вместе с тем, невыполнение требований, не предусмотренных данной статьей, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. При осуществлении экспортных операций много проблем у экспортера возникает в связи с необходимостью подтверждения факта реального экспорта, т.е.

физического вывоза товара за пределы территории России. Налогоплательщик должен позаботиться о надлежащем оформлении документов, подтверждающих фактический вывоз товара.

Проблема возмещения НДС 2. Хозяйственные операции не являются реально совершенными

Данное основание отказа в возмещении НДС обусловлено мнимостью совершаемых налогоплательщиком хозяйственных операций, направленных на искусственное формирование налоговых вычетов и возмещение налога из бюджета.

Как показывает анализ правоприменительной практики, в большинстве случаев фискальным органам не удается доказать мнимость хозяйственной операции.

Однако в судебной практике имеются примеры, когда факт совершения налогоплательщиком хозяйственных операций не подтверждается.

Проблема возмещения НДС 3. Поставщики или субпоставщики нарушают законодательство о налогах и сборах

Источник: https://firmmaker.ru/stat/nalogovye/vosmeshenie-nds-iz-budgeta

Ндс возмещение — кто может рассчитывать на возврат НДС

Любого предпринимателя или общественную организацию, которые занимаются продажами или экспортом товаров интересует вопрос НДС возмещение из бюджета. Если сумма уплаченного НДС больше чем при реализации товара, то государство обязуется возместить разницу из бюджета. Давайте рассмотрим пошагово все действия, которые нужно предпринять, чтобы рассчитывать на возврат оговоренной суммы.

Правила возмещения НДС по законодательству РФ

Вся процедура возмещения НДС расписана в статье 176 НК РФ. Но стоит знать, что на это можно рассчитывать лишь по окончанию налогового периода, когда уже подведены итоги и видно, что сумма вычетов превысила налоговую сумму.

Главное чтобы подсчеты были проведены по признанным налоговой службой операциям. Именно полученная в итоге расчетов разница и должна быть возмещена государством.

Возврат денежных средств может осуществляться напрямую, а может (по желанию) пойти в счет уплаты будущего НДС.

Приход денежных средств осуществляется на протяжении 90 дней по окончанию налогового периода.

Перевод проводится самостоятельно ФНС, так как если у предпринимателя или организации перед государством остались долги в виде пени, недоимки или налоговых санкций, то денежные средства не поступят в распоряжение фирмы, а погасят текущие долги.

Если никаких долгов нет, а возврат не произведен, налогоплательщик должен подать соответствующее заявление. После чего ФНС обязуется рассмотреть запрос о проведение выплат, положительное решение направляется в казначейство, а последнее обязуется на протяжении 14 дней вернуть указанные средства.

Стоит учесть, что ФНС при получении ходатайства может разрешить полное возмещение заявленной суммы, частичное возмещение той суммы, которая была указана, а может и полностью отказать в возврате денежных средств.

Важная информация

Если в общих чертах процедура НДС возмещение из бюджета выглядит просто, то на деле она состоит из нескольких этапов и является довольно сложной. Стоит заметить, что недобросовестные налогоплательщики могут не рассчитывать на быстрый возврат денежных средств, так как ФНС до этого хорошенько проверит все поступления.

Первым этапом считается подача в налоговую службу декларации по налогу на добавленную стоимость. Данный документ должен стать подтверждением, что предприниматель уплатил суму превышающую сумму начисленного налога.

Вторым этапом проводится проверка. После получения декларации представители налоговой службы проводит камеральную проверку для того, чтобы найти подтверждение или наоборот отказать в возврате указанной суммы.

Итогом проверки является акт, в котором перечисляются все найденные нарушения (в случае их наличия) и на основании этих данных дается положительное решение или отказ.

Налогоплательщик должен быть извещен налоговым органом о принятом решении в письменном виде на протяжении 10 дней со дня принятия решения.

Когда выявленные нарушения, по мнению предпринимателя, не обоснованы, то их можно опротестовать, подав в письменном виде список возражений в налоговую, однако на принятие окончательного решения он чаще всего не влияет. Если после всех манипуляций получен отказ в возмещении НДС налогоплательщик может обжаловать это решение в суде.

Программа НДС возмещение предполагает рассмотрение спорных дел в арбитражном суде, но для этого налогоплательщик должен выйти победителем при первичном рассмотрении дела и апелляции.

Если говорить о ФНС, то она имеет право подачи кассационной жалобы или обратиться в надзорную инстанцию для обжалования.

В случае, когда судовое разбирательство привело к принятию положительного решения для налогоплательщика, он получает право требовать возвращение определенной суммы НДС по основанию исполнительного письма.

Помимо этого требовать от налоговой службы оплаты счетов по суду, которые включают в себя оплату государственной пошлины и работы юриста. Также налогоплательщик имеет возможность взыскать проценты на ту сумму, которая вернулась с задержкой. Начисляются они по истечении 12 дней от момента окончания проверки в случае получения положительного решения суда.

Каким образом можно повысить вероятность возврата НДС

Естественно налоговики не станут сразу же возвращать деньги, поэтому если налогоплательщик уверен в том, что он переплатил в бюджет деньги стоит лично позаботиться о возмещении.

Для продвижения своего дела стоит собрать пакет документов, что свидетельствуют о переплате и проследить, чтобы они были оформлены в соответствии с законодательными нормами.

Особенно рекомендуется обратить внимание на данный пункт предпринимателям, которые занимаются продажами товаров или предоставляют услуги населению, описанные в п. 1 статьи 164 НК РФ.

Порядок подачи заявления для крупных налогоплательщиков

Если на протяжении трех лет организация или предприниматель заплатил в государственную казну налогов от 10 млрд. рублей и более он считается крупным налогоплательщиком. Они наряду с декларацией предоставляет банковские гарантии НДС.

Тут действует особый заявительный порядок по возврату переплаченных денежных средств. Схема возмещения направлена на возможность получения переплаченных денежных средств еще до момента окончания проверки.

Для этого на протяжении 5 дней после подачи декларации в налоговую нужно направить заявление о применении заявительного порядка возврата НДС.

В нем указывается, что предприниматель или организация обязуется вернуть в бюджет денежные средства, если сумма фактического прихода является больше от установленного НДС. Также обязуется возвращать все денежные средства, полученные в случае полного или частичного отказа на возмещение НДС.

Данная схема работы позволяет налогоплательщику быстро получить заявленную сумму, что указана в декларации не привязываясь к срокам проверки и получении акта с ее результатами. По окончании проверки будет проведен полный расчет.

Налогоплательщик должен удовлетворить требование о возврате денежных средств на протяжении 5 дней с момента получения оповещения.

В случае не выполнения или возврата неполной суммы вступает в силу действие банковской гарантии и государство требует уплату долга уже от финансовой организации.

Какое наказание ожидает обманщиков

Каждый предприниматель подающий декларацию в налоговый орган должен отдавать себе отчет в том, что во время проверки ФНС получит доступ ко всем финансовым документам налогоплательщика, которые могут подтвердить правомерность выплаты указанной в декларации суммы.

Но все же нужно готовиться к тому, что требуя НДС возмещение для ИП это закончится тотальной проверкой всей финансовой документации и если она не находится в идеальном порядке лучше отказаться от этой идеи сразу, чтобы не навлечь на себя дополнительные проверки налоговой.

Они могут быть направленные на проверку всей деятельности компании, а не только уплаты НДС.

Налоговая служба уполномочена проводить такие жесткие проверки из-за большого количества мошенников, которые хотят обогатиться за счет государства.

Поэтому имейте в виду, если налоговый орган при проверке обнаружит малейшую возможность для отказа в возврате НДС, он обязательно ею воспользуется.

Так что наличие судовых разбирательств по этим вопросам для большинства предпринимателей является обычным делом.

На сегодняшний день существует множество фирм, которые оказывают услуги именно по вопросу возврата НДС. Есть такие, что берутся возвращать «долг» государства, даже в безнадежных казалось бы ситуациях. В своем большинстве в таких фирмах промышляют мошенники, которые могут только добавить проблем.

А все их «беспроигрышные схемы возврата НДС» могут привести к привлечению к уголовной ответственности руководителя предприятия по факту мошенничества.

Если сумма, указанная на возврат, составляет от четверти до одного миллиона рублей, то такое финансовое преступление относится к ряду тяжких и суд при их рассмотрении практикует выносить реальные сроки наказания (до 10 лет лишения свободы).

Поэтому, чтобы не попасть в руки мошенников ознакомьтесь со всеми нюансами данного вопроса и прочтите литературу на тему НДС возмещение для чайников, чтобы понять с чего нужно начать и как обойти всевозможные подводные камни.

Рекомендации, которых следует придерживаться

Итак, подитожив всю вышеизложенную информацию можно сформулировать пять рекомендаций, которые помогут налогоплательщику в процессе возврата.

Главное усвоить, что НДС возмещение – это не поле для игр, но более 80% от всех судебных тяжб, которые сегодня рассматриваются по данному вопросу, выигрывает именно налогоплательщик.

На что же обратить внимание, чтобы не привлечь проблемы во время возврата налога на добавленную стоимость?

-

Перед подачей заявления в налоговый орган стоит провести самостоятельную внутреннюю проверку финансовой отчетной документации, которая связана с данным вопросом. Так как глубокая проверка с налоговой гарантирована!

-

Проверьте правильность оформления всех счетов-фактур. В случае обнаружения во время проверки в документах неточности или даже машинальной описки налоговый орган имеет право отказать в возмещении суммы налога указанной в данном документе.

Адрес, выбитый на счетах, должен совпадать с юридическим адресом фирмы, который и будут запрашивать при проверке налоговики.

Также должны совпадать номера в накладных и платежных документах, название организаций ответственных за отправку грузов и т.п.

-

Рекомендуется вести учет НДС раздельно по продукции, которая облагается налогом, что не облагается и облагается налогом в 0%. Это важно, потому что возврат налога напрямую связан с деятельностью, ее видами и льготами. Если учет налогов ведется в общем потоке, то рассчитывать на возврат отдельной суммы будет очень сложно и провал в таком деле более чем гарантирован.

-

В случае, когда налогоплательщик уверен в своих силах и разбирательство дошло до суда стоит учитывать факт начисления процентов на сумму возврата, что применяются с первого дня просрочки. Процент приравнивается к ставке рефинансирования.

-

Большое количество отказов по возврату налога основаны на том, что контрагент налогоплательщика не позаботился о своевременном перечислении его в бюджет. Данная проблема возникает у контрагентов находящихся за шаг до банкротства или у «особей-однодневок».

Таким образом, налоговая служба стремится выработать у налогоплательщика чувство долга и контролировать своего контрагента.

В судовом порядке проходит разбирательство для установления факта намеренного уклонения от выплаты налога или же обнаружение доказательств, подтверждающих, что налогоплательщик стал жертвой мошенников.

-

НДС возмещение физическим лицам возможно лишь в случае покупки за рубежом продуктов питания по принципу taxfree при возвращении в Россию. На границе расположены специальные домики, где можно вернуть сумму налога по предоставленным чекам.

Автомобили с гражданами РФ подъезжают к домику с приобретенными товарами, где сотрудник налоговой должен удостоверится в реальном его наличии в соответствии с предъявленными чеками. Если все сходится, то уже на месте проверки возмещается 10% от стоимости товара.

Есть лишь одно условие, товар должен быть приобретен в магазинах, которые работают по системе taxfree. В любых других случаях физлица нее могут рассчитывать на возвращение НДС (даже частичное).

Запомните, что ходатайствовать о возбуждение уголовного дела по факту мошенничества может и налоговая служба по итогам проверки финансовой документации фирмы или предприятия.

Недобросовестный руководитель ответит по закону, предъявляя претензии к государству и требуя НДС возмещение безосновательно.

Поэтому, чтобы не оказаться за решеткой подавайте запрос только по факту на законном основании, а не на основании искусственно созданной ситуации и махинаций.

Источник: http://business-ideal.ru/nds-vozmeshhenie