«Детский» вычет по НДФЛ за «бездоходные» месяцы (комментарий к Письму ФНС России от 29 мая 2015 г. N БС-19-11/112) (Ремчуков С.)

Дата размещения статьи: 15.07.2015

В каком порядке предоставляются вычеты на ребенка, если сотрудник получает доход не в каждом месяце налогового периода?

Порядок предоставления и размеры стандартных налоговых вычетов на ребенка установлены в пп. 4 п. 1 ст. 218 Налогового кодекса (далее — Кодекс).

Данной нормой закреплено, что стандартный налоговый вычет за каждый месяц налогового периода распространяется, в частности, на родителя, супруга (супругу) родителя, на обеспечении которых находится ребенок.

Вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

«Детские» вычеты производятся в следующих размерах:

— 1400 руб. — на первого ребенка;

— 1400 руб. — на второго ребенка;

— 3000 руб. — на третьего и каждого последующего ребенка;

— 3000 руб. — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Право на получение «детского» вычета ограничено еще рядом условий. Как минимум ребенок должен находится на обеспечении родителя (усыновителя и т.д.). Плюс ко всему у налогоплательщика должен иметься доход, облагаемый НДФЛ по ставке 13 процентов, предусмотренной п. 1 ст. 224 Кодекса. Ну и наконец, вычет предоставляется до того месяца, в котором указанный доход не превысил 280 тыс. руб.

Отметим также, что налогоплательщик, который является единственным родителем ребенка (приемным родителем, усыновителем, опекуном или попечителем), вправе претендовать на «детский» вычет в двойном размере. Кроме того, удвоенный вычет на ребенка может предоставляться одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из них от получения «детского» вычета.

Как бы там ни было, установленные пп. 4 п. 1 ст. 218 Кодекса стандартные вычеты на детей предоставляются за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета.

Между тем довольно часто сотрудникам, которым положены «детские» вычеты, доход выплачивается нерегулярно. К примеру, женщина может уйти в декрет, взять отпуск за свой счет и т.п. В такой ситуации возникает вопрос: предоставляются ли «детские» вычеты за месяцы налогового периода, в которых у налогоплательщика не было облагаемого НДФЛ дохода?

В свое время Президиум ВАС РФ в Постановлении от 14 июля 2009 г. N 4431/09 указал, что Кодекс не содержит норм, запрещающих предоставление стандартного налогового вычета за те месяцы, в которых у работников отсутствовал доход, подлежащий обложению НДФЛ.

То есть сумма облагаемых НДФЛ доходов определяется в целом по итогам налогового периода. При этом и сумма стандартных налоговых вычетов также должна рассчитываться нарастающим итогом за каждый месяц налогового периода.

То есть если в течение календарного года налогоплательщик имел облагаемый НДФЛ доход, то он имеет право на стандартные вычеты за все 12 месяцев, включая и те из них, в которых такого дохода не было.

Между тем позиция контролирующих органов по данному вопросу неоднозначна. К примеру, в Письме от 11 июня 2014 г. N 03-04-05/28141 представители Минфина России рассмотрели ситуацию, когда сотрудница с начала календарного года находилась в отпуске по уходу за ребенком и приступила к работе лишь с середины августа того же года.

Чиновники решили, что за первые семь месяцев этого года, то есть за период, когда женщина не имела облагаемого НДФЛ дохода, «детские» вычеты ей не положены.

Дескать, в этот период база по НДФЛ не определялась, а потому и по окончании налогового периода (года) перерасчет налоговой базы с учетом стандартных налоговых вычетов за «бездоходные» январь — июль не производится.

В то же время в Письме Минфина России от 22 октября 2014 г. N 03-04-06/53186 сделан уже иной вывод.

Чиновники на сей раз, основываясь на тех же нормах Кодекса, указали, что если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого НДФЛ по ставке 13 процентов, то «детские» вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. Единственное исключение из данного правила сделано для случаев, когда выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания года. Ведь после прекращения выплат налоговый агент более не определяет налоговую базу. А потому и стандартный вычет за эти месяцы он предоставить не может.

В свою очередь представители ФНС России в Письме от 29 мая 2015 г. N БС-19-11/112 также подтвердили, что «детские» вычеты в пределах одного налогового периода «накапливаются».

При этом чиновники уточнили: если в течение года налоговым агентом были предоставлены вычеты налогоплательщику в меньшем размере, чем ему полагается, то «добрать» свое он может путем обращения в налоговый орган.

С этой целью ему следует подать в инспекцию декларацию по НДФЛ и документы, подтверждающие право на вычеты.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/10385

Расчет налога на заработную плату

В соответствии с российским налоговым законодательством каждый российский гражданин (резидент) обязан платить в государственную казну ряд налогов – на роскошь, на недвижимость, на транспорт и личное имущество.

Налогами облагаются и любые доходы физических и юридических лиц, в виде заработной платы или прибыли. В большинстве случаев налоговая ставка равна 13% от заработной платы, но имеются и исключения.

Какие еще положены обязательные отчисления с заработной платы, помимо НДФЛ? Есть ли возможность вернуть уплаченный в государственный бюджет НДФЛ в качестве налогового вычета? Как произвести расчет налогов и иных платежей, которые придется отдать государству из своей зарплаты?

Особенности начисления подоходного налога

Стандартная налоговая ставка в размере 13% применима к следующим видам дохода:

- доходы резидентов РФ – заработная плата, дивиденды, доходы от продажи недвижимости и прочие вознаграждения;

- доходы высококлассных специалистов, являющихся иностранными гражданами (ФЗ «О правовом положении иностранных граждан в РФ»);

- заработная плата членов экипажа морских судов, которые плавают под российским флагом;

- доходы беженцев и иммигрантов, а также граждан ЕАЭС, которые постоянно работают на территории РФ.

Уменьшенная налоговая ставка в размере 9% применима к следующим доходам:

- дивиденды, полученные до 2015 года;

- проценты, полученные по облигациям с ипотечным покрытием, которые были эмитированы до начала 2007 года.

Увеличенная налоговая ставка в размере 15% выплачивается:

- с дивидендов, которые были получены от российских компаний гражданами, не являющимися налоговыми резидентами Российской Федерации;

- с доходов, выплаченных учредителям доверительного управления ипотечным покрытием (на основании ипотечных сертификатов участия, выданных до начала 2007 года).

Налоговый вычет

Существует множество способов вернуть часть из 13% от начисленной зарплаты, уплаченных в виде НДФЛ в государственную казну.

Их можно разделить на 4 типа:

- Стандартные налоговые вычеты;

- Социальные;

- Имущественные;

- Профессиональные вычеты.

Профессиональный налоговый вычет касается затрат на осуществление предпринимательской деятельности, а также на создание, издание и исполнение произведений науки, литературы и искусства.

Кроме того, налоговый возврат можно сделать и с дивидендов в виде средств, пожертвованных на благотворительность (вычет на благотворительность).

Максимальная сумма возврата в этом случае не может превышать 25% от налогооблагаемого дохода.

Важно! Единожды в год можно сделать и налоговый возврат из средств, выделенных на образование других лиц. Обычно это касается детей, братьев, сестер, племянников и других родственников налогоплательщика.

Стандартные вычеты

Стандартные налоговые вычеты имеют фиксированную величину и предоставляются на детей резидентов РФ, а также на различные личные цели и обстоятельства. Они имеют фиксированную величину и предоставляются каждый месяц (300, 400, 500 и 3000 рублей).

Рассчитывать на максимальный ежемесячный вычет в размере 3 тысяч рублей вправе инвалиды всех трех групп, если увечья были получены ими в период несения военной службы, инвалиды ВОВ, ликвидаторы последствий катастрофы на Чернобыльской АЭС, а также прочие категории граждан с особыми жизненными обстоятельствами.

Если у гражданина есть право получить налоговый вычет сразу и на ребенка, и на личные цели, то государство сделает только тот вычет, который предполагает возврат наибольшей суммы. Для оформления вычетов необходимо обратиться в местное отделение ФНС РФ и по месту постоянной работы с заявлением и соответствующими документами.

Социальные вычеты

Социальные вычеты с НФДЛ положены всем гражданам в счет возмещения затрат на социальное обеспечение. Максимальный размер вычета в этом случае не может превышать 120 тысяч рублей. Это касается следующих социальных расходов:

- добровольное пенсионное страхование и прочие официальные пенсионные накопления;

- лекарства и расходы, связанные с лечением в медицинских учреждениях;

- плата за обучение;

- добровольное медицинское страхование жизни и здоровья;

- накопительная часть ИПФ (индивидуального пенсионного фонда).

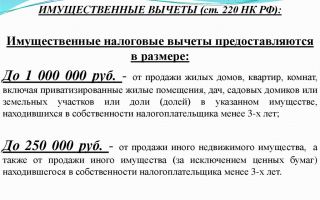

Имущественные вычеты

Имущественный налоговый вычет связан с покупкой недвижимости (участка земли, дома, дачи, квартиры). Этим видом вычета пользуются очень часто, он позволяет вернуть до 260 тысяч рублей при единовременной покупке недвижимости, а также до 390 тысяч рублей при покупке жилья по ипотеке. Максимальная сумма, с которой положен имущественный вычет – 2 миллиона рублей.

Прочие вычеты из заработной платы

С официальной заработной платы каждого работающего гражданина РФ или иностранного резидента не только выплачивается налог на доход (НДФЛ), но и ряд других обязательных платежей – в Пенсионный фонд, в Фонд обязательного медицинского страхования (ОМС) и в Фонд социального страхования (ФСС).

Обязательное медицинское страхование

Государство лишь отчасти выделяет деньги на оказание медицинских услуг населению. Основная же масса денежных средств поступает в медицинские учреждения от работодателей. Система обязательного медицинского страхования реализуется через территориальные ОМС (их местные филиалы) и федеральные ОМС.

Отчисления в ОМС делается после того, как работодатель заключил с фондом договор на обязательное медицинское страхование своих сотрудников. Это касается и организаций, и индивидуальных предпринимателей. Стандартный размер отчислений в фонд ОМС – 5,1% от ежемесячной заработной платы работника. Производители сельскохозяйственной продукции отчисляют в ОМС лишь 2,3% от дохода своих сотрудников.

Пенсионный фонд

Величина ежемесячных пенсионных отчислений зависит от многих факторов. В первую очередь, от категории налогоплательщика, то есть организации, в которой работает налоговый резидент.

В большинстве случаев пенсионные отчисления равны 22% от начисленной заработной платы, которая в год не превышает 796 тысяч рублей. Еще 10% отчисляются в Пенсионный фонд с зарплаты, которая превышает в год 796 тысяч рублей.

16% отчисляют производители сельскохозяйственной продукции, а 26% — ИП, которые не используют труд наемных работников, то есть работают исключительно на себя.

Фонд социального страхования

Стандартный размер отчислений в ФСС равен 2,9% от зарплаты работника. Однако он может меняться в зависимости от типа налогоплательщика, типа страхования и вредности производства. Именно из Фонда социального страхования оплачиваются, к примеру, декретные и больничные. ИП, которые используют в своей работе режим ЕСХН, делают уменьшенные отчисления в ФСС, в размере 1,9% от дохода.

Таблица налогов и обязательных платежей

Сводная информация о налогах и обязательных взносах, которые выплачиваются из начисленной зарплаты, представлена в таблице.

| Тип налогоплательщика | НДФЛНалоговый резидент/нерезидент | Фонд социального страхованияТравмы/болезни и материнство/с выплат свыше 718 000 руб. за год нарастающим итогом | Пенсионный фонд (ПФР)С обычных выплат/с суммы более 796 000 руб. за год нарастающим итогом | ОМС (медицинское страхование) |

| Индивидуальный предприниматель (за самого себя) | 13% (от дохода)/- | -/2 158,99 руб. (добровольный платеж)/- | 19 356,48 руб. (при доходах менее 300 000 руб.);Если доходы выше, то оплачивается 1% от превышенной суммы (лимит выплат 154 851,84 руб. за год) | 3 796,85 руб. |

| Резиденты городов Крыма, а также Севастополя и Владивостока | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/1,5%/0% | 6%/10% | 0,1% |

| Резиденты территорий опережающего социально-экономического развития | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/0%/0% | 14%/10% | 0% |

| Аптеки и предприниматели с лицензией на продажу фармацевтических товаров;Благотворительные фонды (если они работают по упрощенной системе налогообложения);Компании, работающие по УСН и занятые в обработке;Индивидуальные предприниматели, имеющие патент | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/0%/0% | 20%/10% | 0% |

| Остальные индивидуальные предприниматели | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/2,9%/0% | 22%/10% | 5,1% |

| Другие организации, которые не заняты в науке | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/2,9%/0% | 22%/10% | 5,1% |

Как рассчитать подоходный налог?

Самостоятельно рассчитать величину НДФЛ, которую приходится отдавать государству каждый месяц, несложно. К примеру, используются стандартная налоговая ставка в размере 13%, а зарплата работника составляет 50000 рублей в месяц.

Величину НДФЛ можно рассчитать, если 50000 разделить на 100 и умножить на 13 или же сразу умножить на 0,13. Так, с 50000 рублей в виде НДФЛ отчисляется 6500 рублей. На руки получаем 43500 рублей.

Получается, что с общей зарплаты в размере 50000 рублей работодателем будет сразу же перечислено в различные организации 21500 рублей. «Чистая» зарплата, которая будет выдана на руки, составит 28500 рублей.

Источник: http://SudovNet.ru/nalogi/raschet-naloga-na-zarabotnuyu-platu/

Подоходный налог с заработной платы в 2018 году

НДФЛ – это федеральный налог, который обязаны уплачивать все без исключения работодатели, в штате которых трудятся наемные работники.

Нормативные документы

Процедура начисления и уплаты НДФЛ, в том числе и сроки, когда платить, регламентируют следующие нормативно-правовые акты:

- Налоговый кодекс РФ, в частности, статьи 210, 217, 218, 224;

- Бюджетный кодекс РФ.

Какие доходы подлежат налогообложению?

НДФЛ необходимо уплатить со следующих видов доходов:

- с зарплаты;

- с дивидендов;

- от выигранных призов, денежных средств в лотереях;

- от реализации имущества;

- от реализации ценных бумаг;

- от доходов аренды имущества.

С какой зарплаты не берется?

Кто не платит? Рассмотрим более подробно.

НДФЛ не удерживается с:

- алиментов;

- пенсионных выплат;

- стипендиального обеспечения;

- материальной помощи;

- донорских вознаграждений;

- командировочных расходов;

- выходного пособия при увольнении;

- возмещении ущерба здоровью;

- иных видов компенсационных выплат.

Куда идут удержанные средства?

Как удерживается НДФЛ? Средства по удержанному подоходному налогу поступают в местные и региональные бюджеты.

С 01.01.2014 года были введены поправки в Бюджетный кодекс РФ, которые устанавливают распределение НДФЛ по бюджетам:

- в субъекты РФ – 85%;

- в муниципальные районы – 5%;

- в городские округа – 15 %.

Порядок расчета подоходного налога с зарплаты

Порядок расчета в 2018 году выглядит следующим образом:

- производится начисление зарплаты за период, при этом учитываются различные доплаты и коэффициенты;

- выясняется, какие виды доходов подвергаются налогообложению;

- определяется статус налогоплательщика для расчета и уплаты подоходного налога с зарплаты;

- осуществляется анализ прав налогоплательщика на вычеты;

- из суммы зарплаты вычитается размер дохода, не подлежащий налогообложению, а также вычеты;

- производится расчет НДФЛ по соответствующей ставке.

Особенности налогообложения для резидентов и нерезидентов

Для правильного расчета суммы, которую необходимо будет удержать с работника, требуется определение его налогового статуса. Кодекс определяет налоговых резидентов и нерезидентов РФ.

Налоговый резидент – это гражданин РФ или иностранный, а также лицо, не имеющее гражданства, фактически находящийся на территории РФ более 183 дней в течение 1 года.

При отнесении лица к данной категории учитывается непрерывный период сроком в 1 год.

Налоговый нерезидент – лицо, не удовлетворяющее требованиям Налогового кодекса, предъявляемым к налоговым резидентам.

Статус налогоплательщика определяется каждый раз при выплате заработной платы. Таким образом, категория может меняться в течение календарного года несколько раз.

Источник: https://dedadi.ru/trudovoe-pravo/podokhodnyy-nalog.html

Можно ли не дожидаясь конца года получить налоговый вычет за покупку жилья

Главная » Актуально » Актуальные вопросы по теме — налоговый вычет для физических лиц

Купив жилую недвижимость или долю в ней, каждый автоматически получает право претендовать на имущественный вычет. Согласно изменениям в Налоговый кодекс РФ, имеющим силу с 01.01.2014 г., налоговый вычет на постройку или приобретение жилья (доли в нем) на территории России осуществляется по новым правилам.

Порядок получения имущественного налогового вычета в 2015 году не претерпел изменений. Поэтому если Вы стали собственником недвижимости в 2015 году, то механизм реализации права на вычет остается таким же.

Что необходимо предпринять, что фактически воспользоваться этим правом? Налогоплательщику следует представить документы, которые подтверждают его право на вычет, и платежные документы о произведенных расходах (ст. 220 НК, п.

3, подпункт 7).

Пункт 7 статьи 220 гласит, что плательщику налогов необходимо подготовить налоговую декларацию для подачи ее в соответствующий орган по месту учета. Учитывая, что собственность на жилье зарегистрирована в 2015 году, то в 2016 году налоговая инспекция потребует декларацию о доходах за прошедший год по установленной форме (3-НДФЛ).

Однако согласно ст. 220 пункту 8 налогоплательщику имущественный вычет может быть рассчитан еще до завершения налогового периода (им является календарный год).

Для этого ему необходимо написать заявление на имя своего работодателя (он считается налоговым агентом), в котором выражается просьба получить имущественный вычет.

Документ составляется на основании предварительно полученного уведомления, которое доказывает право человека на получение этого вычета. Такое уведомление выдает налоговая служба по утвержденной форме.

В течение 30 дней налоговая служба обязана подтвердить право гражданина получать имущественный вычет на жилую собственность.

Работодатель, имея на руках необходимые бумаги, обязан прекратить снимать подоходный налог. Это позволит реализовать право плательщика налогов на уменьшение налогового объема в связи с его желанием получить налоговый вычет.

Нововведения 2014 года в НК позволяют работающим в нескольких местах получить налоговый вычет на имущество от всех работодателей.

Когда подается заявление работодателю?

В любое время года. Если заявление работодателю было подано не с первого месяца календарного года, то имущественный налоговый вычет можно оформить с момента обращения. Основное преимущество получения налогового вычета у работодателя заключается в возможности оформить его в сжатые сроки.

Работодатель, рассчитав возвратную сумму долга, выплачивает имущественный вычет без задержек ежемесячно и по частям, в отличие от налоговой службы. При этом заработную плату сотрудник будет получать без вычета НДФЛ.

Выплаты же в налоговой имеют единовременный характер: возврат суммы удержанного подоходного налога осуществляется за предшествующий год.

Какова сумма имущественного вычета предусмотренной законом?

Максимальная сумма налогового вычета ограничена законом. Ее сумма не может составлять более 2000000 руб., независимо от стоимости недвижимости (ст. 220 НК, п.3, п.п.1), т.е сумму налога которую можно вернуть составит 260000 руб.

Преимущества и недостатки возврата через работодателя и через налоговую службу

Если Вы получили право на имущественный вычет в конце в 4 квартале, то Вам стоит получать вычет через налоговую, так как налоговая Вам вернет весь НДФЛ удержанный с Вас работодателем в течение года, но не более 13% от суммы вычета. Если удержанной с Вас суммы НДФЛ за год не хватит, то оставшуюся сумма подлежит выплате в следующем налоговом периоде.

Например: Ваша з/п в месяц составляет 16000 руб. а НДФЛ 2000 руб. — сумма НДФЛ за год составит 24000 руб. квартиру Вы купили за 1500000 руб. и сумму налога которую можно вернуть составляет 195000 руб. — 195000 / 24000 = 8.1 год, срок в течении которого налоговая будет возвращать Вам НДФЛ, но за 2015 год Вы сразу получите 24000 руб. и остаток суммы в размере 171000 руб.

(195000-24000) Вам вернут в течении 7.1 года.

Теперь та же ситуация, но теперь Вы налоговый вычет получаете через работодателя.

Как мы уже писали выше, Ваш НДФЛ в месяц составляет 2000 руб., а сумму налога которую Вам можно вернуть 195000 руб. — 195000/2000 = 8.1 год с момента подачи заявления работодателю.

ВЫВОД- с зарплатой в 15000 руб. вернуть сразу НДФЛ не получится ни по какому сценарию. Через налоговую службу срок возврата составит 7 лет, через работодателя 8 лет. Однако если у Вас годовая зарплата составляет 2000000 руб., то Вы сможете получить имущественный вычет в течении одного года.

Граждане с низким уровнем дохода получают вычет 8 лет, граждане с большим доходом получают вычет в течение года — получается перекос и социальная не справедливость. Ведь государство должно больше помогать населению с низкими доходами, а тут получается наоборот — помогает населению с высокими доходами.

Кто об этом напишет Путину В.В.?

Если Вы только собираетесь стать предпринимателем или открыть юридическое лицо, для Вас услуга «регистрация юридического лица или индивидуального предпринимателя» может быть оказана БЕСПЛАТНО, но с условием заключения с нами договора на ведение бухгалтерского учета (включает в себя услугу Составление и сдача отчетности и/или Бухгалтерское сопровождение).

Если появились вопросы задайте их с помощью формы обратной связи или заполните форму для комментария расположенную ниже.

Источник: https://villton-group.ru/articles/nalogovyiy-vyichet-dlya-fizicheskih-lits/nalogovyj-vychet-za-pokupku-zhil-ja.html

За что можно вернуть 13 процентов

Пожалуй, каждого работающего человека интересует процедура возврата подоходного налога. Ведь это можно сделать на вполне законных основаниях.

Налоговым кодексом Российской Федерации предусмотрена возможность вернуть 13%, которые отчисляются с доходов работника как подоходный налог. Существуют различные ситуации, позволяющие получить обратно свои деньги. Все они имеют особенности и нюансы, поэтому изучение подобных сведений является крайне рекомендуемым.

С чего можно вернуть 13 процентов: перечень ситуаций

Подоходный налог взимается с доходов каждого работающего человека и равняется 13%. На протяжении года работник осуществляет траты на определенные нужды, которые позволяют ему получить возврат части израсходованных денежных средств.

Можно выделить следующие разновидности налогового вычета:

- Имущественный. Если было приобретено жилье или земля.

- Социальный. Если ресурсы пошли на оплату обучения, лечения.

- Благотворительность. Если расходы связаны с добровольными пожертвованиями.

Возврат 13% проходит при участии Федеральной налоговой службы – она проверяет налогоплательщика по некоторым показателям и определяет его право на вычет. Получить его можно как на текущем месте работы, так и непосредственно в налоговой инспекции.

С каких покупок можно вернуть 13 процентов: приобретение жилья

Любой работающий человек, приобретая жилье или участок земли, может впоследствии претендовать на возврат некоторой суммы. Такой вычет отражен в Налоговом кодексе страны и выполняет функцию стимулирования, позволяя гражданам не только покупать собственное жилье, но и улучшать его.

Итак, имущественный вычет позволяет возвратить часть затрат в следующих ситуациях:

- Покупка или строительство жилья.

- Приобретение участка земли.

- Уплата процентов по ипотечному кредитованию.

- Траты на отделочную или ремонтную деятельность. Но стоит учитывать также ряд моментов, которые не являются достаточными для возврата:

- если квартира была приобретена у взаимозависимых лиц. К примеру, такими являются: близкие родственники или работодатель;

- если гражданин уже использовал право на имущественный вычет. Это обуславливается его свойством – однократность. Иначе говоря, только единожды можно вернуть часть денежных средств.

Если рассматривать величину выплат, то они определяются расходами на приобретение жилья и размером уплаченного налога:

- Вернуть можно в пределах 13% от величины затраченных средств на покупку квартиры. Предел возврата ограничивается суммой в 260 тысяч рублей. Если дом был приобретен до 2008 года, то размер вычета снижается до 130 тысяч рублей.

- За год возможно получить не более того, что было перечислено за этот период в бюджет. То есть 13% от годового дохода. Оставшуюся сумму переносят на следующий год.

- Что касается вопроса «Можно ли вернуть 13 процентов с кредита по ипотеке?», то для начала необходимо рассмотреть его основные условия. Если жилье было куплено до 1 января 2014 года, то вычет рассчитывается без каких-либо ограничений. Если покупка была осуществлена после этой даты, то сумма выплат не превышает 390 тысяч рублей.

Именно данная разновидность вычета является наиболее известной и часто используемой, так как вернуть можно значительную часть затраченных денежных средств.

За что можно вернуть 13 процентов: плата за образовательные услуги

Вернуть можно и часть расходов за обучение. Причем не только за собственное, но также, если было оплачено образование детей, братьев или же сестер.

Данная разновидность носит социальный характер. Вычет может быть осуществлен при соблюдении следующих моментов:

- Были оплачены образовательные услуги в соответствующих организациях с официальным статусом. Сюда входят не только учебные заведения высшего порядка или колледжи, но также школы вождения или различные учебные курсы.

- Гражданин должен быть официально трудоустроен. Кроме того, с его доходов обязательна уплата подоходного налога в размере 13% – этому подвержены все наемные работники.

В практике данного социального вычета большую часть обращений составляет возврат денежных средств за обучение детей. Такая категория имеет некоторые нюансы и отличия от покрытия расходов за собственное обучение. Поэтому необходимо отдельно рассмотреть условия для получения средств за оплату образовательных услуг детей:

- Возраст ребенка не превышает 24 года.

- Форма обучения – только очная.

- Соглашение и фактические документы об оплате обучения составлены на одного из родителей.

При определении размера покрытия затрат расчеты производятся за весь календарный год и определяются такими показателями:

- Вернуть можно не больше суммы, которая была перечислена в государственный бюджет с заработной платы в качестве подоходного налога.

- Размер налогового вычета не превышает 15 600 рублей. Это определяется тем, что НДФЛ составляет 13%.

- Стоит также учитывать, что сумма всех вычетов социального характера не должна быть более 120 тысяч рублей. Поэтому максимум можно получить лишь 15 600 рублей.

Возврат средств за оплату образовательных услуг способствует мотивированию граждан Российской Федерации к получению необходимого обучения.

Вычет на лечение

Каждый официально работающий гражданин страны имеет право на возврат определенной части от суммы, которая была потрачена на оплату собственного лечения или же лечение близких родных.

Итак, воспользоваться данной разновидностью вычета и вернуть некоторую часть затрат можно в следующих случаях.

При оплате услуг медицинского характера:

- если траты связаны с обеспечением лечения личного или родственников: жена/муж, мать/отец и дети, не достигшие совершеннолетия.;

- оплаченные услуги являются составляющими в списке тех медицинских услуг, к которым применяется вычет. Они определяются правительством;

- медицинское учреждение, предоставляющее услуги, должно обладать лицензией на проведение соответствующей деятельности.

При оплате лекарственных средств:

- если были потрачены собственные денежные средства на назначенные врачом препараты;

- если приобретенные медикаменты являются элементами нормативного перечня.

При оплате ДМС:

- если были оплачены страховые платежи по соглашению ДМС;

- заключенное страховое соглашение предусматривает лишь оплату за лечение;

- страховщик имеет официальную лицензию на предоставление определенных услуг.

Величина выплат со стороны государства устанавливается на конкретный период/год и рассчитывается в согласовании с такими факторами:

- Возврат можно оформить не более суммы, перечисленной в бюджет НДФЛ.

- В общем можно получить не более 15 600 рублей.

- Существует конкретный перечень услуг, с которых можно получить полную стоимость. Список составляется с участием специалистов и правительства государства.

Налоговый вычет, предназначенный при затратах на медикаменты и лечение – это достаточно приятная возможность вернуть часть денежных средств, что способствует улучшению социальной деятельности со стороны государства.

Вычет на благотворительность

Если человек понес затраты на благотворительность, то в соответствии с Налоговым кодексом он имеет право на возврат определенной части пожертвованных денежных средств.

Официально работающее лицо имеет право на вычет по благотворительности, если он оказал помощь следующим компаниям:

- Фирмы, осуществляющие благотворительную деятельность.

- Организации религиозного характера. При этом вернуть часть средств возможно только в том случае, если пожертвования были направлены для обеспечения уставной деятельности.

- Некоммерческие компании, которые ориентированы на социальную составляющую.

- Фирмы некоммерческого типа, деятельность которых связана с научной сферой, культурной и образовательной. Кроме того, среди них можно выделить организации, осуществляющие защиту окружающей среды, а также прав и свобод человека.

- Некоммерческие компании. При этом налоговый вычет предусматривается лишь в том случае, если пожертвования были направлены на развитие или образование целевого капитала.

Размер возврата средств, потраченных на благотворительность, рассчитываются с учетом следующих факторов:

- Сумма вычета не может превышать величину уплаченных в бюджет средств.

- Возможно вернуть не более 13% от пожертвований. Также необходимо учитывать момент, согласно которому максимальная сумма для вычета ограничивается четверть годового дохода.

- Подобное ограничение действует на общую совокупность пожертвований за год.

Подобный вычет позволяет осуществлять благотворительную деятельность с дополнительной эффективностью.

Как можно заметить, разнообразие форм налогового вычета позволяет работающему налогоплательщику получать дополнительную выгоду от своих затрат. Такая система позволяет государству помогать своим гражданам и стимулировать их на определенные виды деятельности.

Поэтому структура налоговых вычетов является крайне рекомендуемой к изучению, так как знание основных нюансов и особенностей позволит с большей эффективностью распределить свои доходы.

Источник: http://znatokdeneg.ru/dengi-i-gosudarstvo/nalogi/za-chto-mozhno-vernut-13-procentov.html