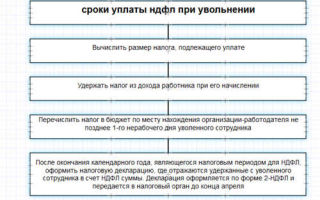

Минфин сообщил, в каком случае сумма дополнительной компенсации за досрочное увольнение работника при сокращении облагается НДФЛ

Выплаты, связанные с увольнением работников, в том числе дополнительная компенсация за преждевременное расторжение трудового договора в связи с сокращением штата, освобождаются от НДФЛ в общей сумме, не превышающей в целом трехкратного размера среднего месячного заработка (шестикратного — для «северных» работников). Суммы превышения трехкратного размера (шестикратного) размера среднего месячного заработка облагаются НДФЛ в общем порядке. Такая позиция выражена в письме Минфина России от 23.05.16 № 03-04-06/29283.

Напомним, что пункт 3 статьи 217 НК РФ освобождает от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников.

Исключение составляют, в частности, компенсации за неиспользованный отпуск, выплаты в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднемесячного заработка работника (шестикратный размер — для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

В соответствии со статьей 180 Трудового кодекса работодатель обязан предупредить работника об увольнении в связи с ликвидацией компании, сокращением численности или штата как минимум за два месяца.

С согласия сотрудника трудовые отношения с ним могут быть прекращены и до этого срока. В этом случае работнику выплачивается дополнительная компенсация в размере среднего заработка.

Она рассчитывается пропорционально времени, которое осталось до истечения срока предупреждения об увольнении.

Включается ли такая дополнительная компенсация за досрочное увольнение работника в указанный выше лимит (то есть в трехкратный или шестикратный размер среднемесячного заработка)? Или она освобождена от налогообложения, независимо от того, в каком размере выплачивается выходное пособие и средний месячный заработок на период трудоустройства?

По мнению Минфина, компенсация за досрочное увольнение, предусмотренная статьей 180 ТК РФ, относится к компенсационным выплатам, связанным с увольнением работников.

А значит, для целей применения пункта 3 статьи 217 НК РФ необходимо суммировать все выплаты, производимые работнику при увольнении, за исключением компенсации за неиспользованный отпуск.

Таким образом, дополнительная компенсация не облагается НДФЛ только в том случае, если ее сумма с учетом прочих выплат при увольнении не превышает трехкратный (шестикратный) размер среднего месячного заработка.

Добавим, что страховые взносы на дополнительную компенсацию начислять не нужно.

По мнению Минтруда, данная выплата не относится к выходному пособию, которое не включается в базу для начисления страховых взносов в размере трехкратного (шестикратного) среднемесячного заработка увольняемого работника (письмо от 11.02.

16 № 17-3/В-56; «Минтруд: дополнительная компенсация за досрочное увольнение работника, предупрежденного о сокращении, не облагается страховыми взносами»).

Источник: https://www.buhonline.ru/pub/news/2016/7/11251

Ндфл с компенсации отпуска при увольнении в 2018 году

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

Положенные выплаты

При расторжении трудового соглашения работодатель должен обеспечить уволенного сотрудника компенсационной выплатой. Об этом свидетельствует Трудовой Кодекс страны (ч. 1 ст. 127). Ее сумма рассчитывается на основании количества отпускных дней, которые не были использованы трудящимся. Причем обстоятельства, ставшие причиной расторжения договора, не имеют никакого значения.

Сотрудник предприятия вправе уволиться и после использования отпуска, о чем гласит ТК РФ (ст. 127).

Для этого ему потребуется написать соответствующее заявление с формулировкой «…отпуск с последующим увольнением».

В подобной ситуации уволенный может рассчитывать на получение отпускных, но никак не компенсации. Выплатить работнику положенные начисления следует в его последний рабочий день в данной организации.

Расчет суммы выплат – это не единственное, с чем придется столкнуться работодателю. Потребуется разобраться, облагается ли компенсация отпуска при увольнении НДФЛ.

Налогообложение

Согласно Налоговому Кодексу страны (абзац 7 пункт 3 статья 217), предусмотрен определенный перечень доходов физических лиц, которые не подлежат налогообложению. Облагается ли НДФЛ компенсация за неиспользованный отпуск? Да, в текущем году это актуально. Ситуация объясняется тем, что данная компенсация является исключением из вышеупомянутого перечня.

Когда удерживают налог

Перевод денежных средств на расчетный счет уволенного сотрудника считается моментом получения им дохода, на который распространяется налогообложение. Об этом гласит пп.1 п.1 ст. 223 НК РФ. То же правило действует, если выдача денег осуществляется через кассу организации-работодателя.

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

Срок перечисления в бюджет

В 2018 году НДФЛ с компенсации за неиспользованный отпуск работника при его увольнении следует перечислить в бюджет в установленный период:

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации. Применимо только для случаев получения средств из наличной выручки организации-работодателя.

Источник: https://yzakon.ru/trudovoe-pravo/uvolnenie/ndfl-s-kompensatsii-otpuska

Облагается ли НДФЛ компенсация отпуска при увольнении?

Облагается ли НДФЛ компенсация отпуска при увольнении, вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми).

О выплатах при увольнении

Налогообложение при начислении компенсации за неиспользованный отпуск

Какие страховые взносы удерживаются с компенсации отпуска?

Код и вид дохода скомпенсации в отчетности по налогу

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

| Скачать форму соглашения |

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск.

Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя.

Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст.

223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника.

Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.

2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами.

Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Источник: https://nsovetnik.ru/ndfl/oblagaetsya_li_ndfl_kompensaciya_otpuska_pri_uvolnenii/

Надо ли удерживать ндфл с компенсации при увольнении

Об этом свидетельствует Трудовой Кодекс страны (ч. 1 ст. 127).

Облагается ли ндфл при увольнении в 2018 году

НК);

- в том случае, когда пособие не оговорено в трудовом законодательстве, а прописываются только во внутренней локальной документации, налог удерживается.

При расчете с сотрудником стоит учитывать некоторые нюансы при составлении справки 2-НДФЛ. При оформлении бланка стоит вписать код дохода НФДЛ. Прибыль в виде компенсации за неиспользованные отпуска отражается код 4800 (иная прибыль).

Хотя бывает, что бухгалтеры указывают 2000 (суммы вознаграждений за выполнение обязательств в соответствии с трудовым договором) или 2012 (отражение отпускных выплат).

Налоговый агент обязан исполнить обязанность по уплате налога с прибыли работника.

Если при увольнении у работника не удержали НДФЛ, то необходимо будет уплатить штраф, размер которого составляет 20% от средств, что были перечислены.

Компенсация отпуска при увольнении и ндфл

С нюансами обложения НДФЛ разного рода компенсаций вас познакомят публикации, размещенные на нашем сайте: Прочие выплаты работникам, носящие компенсационный или иной характер при выполнении ими служебных обязанностей, могут как подлежать, так и не подлежать налогообложению в зависимости от конкретной ситуации.

Компенсация при увольнении и ндфл (иные компенсации)

Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012).

Компенсация отпуска при увольнении ндфл в 2017 году

Размер компенсационных выплат напрямую зависит от количества дней всех накопившихся отпусков и не зависит от причины увольнения.

От каких налогов освобождены компенсационные выплаты Компенсация за неиспользованный отпуск при увольнении является особым доходом сотрудника, поэтому такое начисление попадает под частичное налогообложение.

По действующему законодательству компенсационная выплата за неиспользованные дни отпуска освобождается от начисления страховых взносов в пенсионный и медицинский фонды.

Также расчёт не входит в налогооблагаемую базу фонда социального страхования и не участвует в начислении взносов на страхование от травматизма. В связи с такой льготой контролирующие органы пристально следят за тем, чтобы начисление компенсации производилось только в случае частичной замены сверхнормативных дней отпуска или при увольнении сотрудника.

Ндфл с компенсации отпуска при увольнении в 2018 году

Источник: http://11-2.ru/nado-li-uderzhivat-ndfl-s-kompensatsii-pri-uvolnenii/

Ндфл и взносы с выплат при сокращении штата (ленская н.а.)

Дата размещения статьи: 21.05.2015

При увольнении в связи с сокращением штата работник получает особые выплаты. Нужно ли облагать их НДФЛ и страховыми взносами? Если да, то в каком порядке? Ответы на эти и другие вопросы — в статье, подготовленной при участии Е.В. Воробьевой, члена экспертного совета Палаты налоговых консультантов, к. э. н.

При увольнении работника в связи с сокращением численности или штата ему гарантируется несколько обязательных выплат. В их числе:

— заработная плата за фактически отработанное время в месяце увольнения (ч. 1 ст. 140 ТК РФ);

— компенсация за неиспользованный отпуск (ст. 127 ТК РФ);

— выходное пособие (ч. 1 ст. 178 ТК РФ);

— средний заработок на период трудоустройства (ч. 1 и 2 ст. 178 ТК РФ).

Примечание. Порядок и примеры расчета этих выплат по нормам трудового законодательства приведены на с. 46.

В некоторых случаях выплачивается дополнительная компенсация за досрочное расторжение трудовых отношений (ч. 3 ст. 180 ТК РФ).

Трудовым или коллективным договором могут быть предусмотрены особые основания для выплаты выходного пособия, а также повышенные размеры (ч. 4 ст. 178 ТК РФ).

В данной статье рассмотрим нюансы удержания НДФЛ и начисления страховых взносов:

— с выходного пособия;

— среднего заработка на период трудоустройства;

— дополнительной компенсации за досрочное расторжение трудовых отношений.

НДФЛ

Все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, определенных законодательством РФ), связанных с увольнением, не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ).

Примечание. Заработная плата за месяц увольнения и компенсация за неиспользованный отпуск облагаются НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 210 и п. 3 ст. 217 НК РФ).

Исключение в абз. 8 п. 3 ст. 217 Налогового кодекса сделано для выплат в виде:

— выходного пособия;

— среднего месячного заработка на период трудоустройства;

— компенсации руководителю, заместителям руководителя и главному бухгалтеру организации.

Эти выплаты в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, НДФЛ облагаются.

Разберемся, как применять эту норму.

Перечень нормируемых выплат по НДФЛ

На практике возможны разные толкования положения п. 3 ст. 217 Налогового кодекса.

Позиция Минфина России

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/5157

Ндфл при увольнении сотрудника: срок перечисления, порядок уплаты налога с зарплаты, компенсации за неиспользованный отпуск и выходного пособия

В случае увольнения сотрудника в последний рабочий день работодатель обязан произвести окончательный расчет и выплатить все причитающиеся средства.

При этом работодателю не нужно забывать о своих обязанностях налогового агента в отношении дохода своих работников.

При выплате НДФЛ при увольнении работника должна учитываться определенная специфика в плане сроков перечисления налога и его начисления.

Понятие

НДФЛ – подоходный налог. Им облагаются все полученные доходы на территории России. Для граждан, имеющих статус налоговых резидентов, ставка НДФЛ составляет 13% (для находящихся на российской территории свыше 183 дней в течение года), для нерезидентов – 35%.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь через форму онлайн консультанта (все регионы) или звоните по телефонам.

При получении доходов, связанных с трудовой деятельностью, работодатель сотрудника выступает его налоговым агентом. Он обязан рассчитать, удержать и перевести НДФЛ за своего сотрудника. В соответствии с 226 ст. Налогового кодекса удерживать НДФЛ должны следующие категории плательщиков:

- организации (юрлица), зарегистрированные в РФ;

- предприниматели;

- нотариусы;

- адвокаты;

- обособленные подразделения компаний.

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.

В случае увольнения сотрудника в последний рабочий день необходимо произвести с ним окончательный расчет и выплатить все положенные суммы (согласно ст. 84.1 и 140 ТК РФ):

- зарплату за фактически отработанное время;

- компенсацию за неиспользованный отпуск при увольнении;

- выходное пособие (если положено по Трудовом кодексу или предусмотрено коллективным договором);

- прочие компенсации по договоренности с сотрудником.

Датой получения всех выплат при увольнении считается последний рабочий день, за который сотрудник получил доходы (согласно п. 2 ст. 223 НК). Именно на эту дату должны быть начислены НДФЛ с доходов работника (по п. 3 ст. 226 НК).

Если работодатель не будет соблюдать правила относительно сроков выплаты дохода увольняющемуся сотруднику, то он должен будет заплатить ему компенсацию за каждый день просрочки.

При крупных масштабах нарушений трудового законодательства компании грозит привлечение к административной ответственности в виде штрафа до 50 тыс. р. (по ч. 6 ст. 5.

27 КоАП РФ), а руководителю – вплоть до уголовной ответственности.

При определении сроков для окончательного расчета есть одно исключение. Так, если в последний день сотрудник не пришел на работу за трудовой книжкой, то выплата может быть перенесена на другой день. Например, когда сотрудник придет за расчетом или на следующий день (по ст. 140 ТК РФ).

Сроки перечисления НДФЛ при увольнении в 2018 году

В случае когда граждане получают доходы, не связанные с рабочей деятельностью (например, продают квартиру), они рассчитывают и перечисляют налог раз в год. Работодатель же должен перечислять НДФЛ регулярно несколько раз в месяц в день выплаты зарплаты.

Что касается НДФЛ с доходов при увольнении, то оно выплачивается с некоторыми особенностями. Согласно п. 6 ст. 226 НК РФ, НДФЛ с увольнительных выплат перечисляется на следующий рабочий день после увольнения.

Сроки уплаты НДФЛ при увольнении в 2018 году не зависят от способа выплаты зарплаты.

Налог уплачивается в бюджет не позднее дня, который следует за днем выплаты при перечислении дохода на зарплатную карту, выдаче его наличными из кассы или со счета работодателя в банке.

Расчет и порядок перечисления

С суммы, которая выплачивается сотруднику в виде увольнительных, НДФЛ удерживается по стандартной ставке 13% (как и с обычной зарплаты). В налогооблагаемую базу для расчета НДФЛ включаются:

- Зарплата.

- Компенсация за неиспользованный отпуск.

- Выходное пособие, превышающее установленный законом лимит (согласно Письму Минфина № 03-04-06/9881 от 2017 года).

Согласно 225 ст. НК НДФЛ рассчитывается как налогооблагаемая база*13%.

Например, в последний рабочий день сотруднику начислили зарплату за отработанное время в размере 26 тыс. р. и компенсацию неиспользованного отпуска в размере 24 тыс. р. НДФЛ, удержанный с зарплаты, составил 3380 р.

, с компенсации неиспользованного отпуска – 3120 р. На руки сотрудник получил 43500 р. (22620+20880) за минусом НДФЛ 6500 р. (3120+3380). Работодатель обязан перечислить 6500 р.

на следующий день, его можно заплатить одной платежкой.

С учетом данного примера можно выделить следующий порядок уплаты НДФЛ при увольнении:

- Работодатель начисляет увольнительные выплаты.

- Удерживает из указанных доходов налог.

- Выплачивает сотруднику доходы за минусом НДФЛ.

- Перечисляет НДФЛ в бюджет по местонахождению работодателя до 1 нерабочего дня.

За все удержанные и перечисленные суммы НДФЛ работодатель обязан отчитаться перед инспекцией по форме 6-НДФЛ. Стоит отметить, что в данную отчетную форму попадают исключительно налогооблагаемые доходы, чтобы не было расхождений.

Так, например, полученная зарплата и компенсация за неиспользованный отпуск в обязательном порядке прописывается в отчете. Тогда как выходное пособие указывается только в той части, которая облагается НДФЛ.

Например, работнику выплачено выходное пособие в размере 60 тыс. р., НДФЛ взимался с 20 тыс. из них. Следовательно, в 6-НДФЛ включается только сумма в 40 тыс. р.

, чтобы не было расхождений по начисленным и перечисленным налогам.

Стоит отметить, что налогооблагаемая база должна уменьшаться на вычеты, предусмотренные законом. Например, для инвалидов ВОВ они составляют 3000 р., Героев РФ – 500 р. в месяц, для родителей 1400 р. на первого ребенка и столько же на второго и пр.

Ндфл с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск при увольнении относится к налогооблагаемым выплатам, следовательно, на нее начисляется НДФЛ. При этом у работодателей часто возникают затруднения относительно того, в какие сроки необходимо перечислить НДФЛ с компенсации за отпуск.

Ведь применительно к отпускным НДФЛ перечисляется не в день их выплаты, а в конце месяца.Работодателю следует учитывать, что компенсация за неиспользованный отпуск не является отпускной выплатой (согласно ст. 114, 122, 126 ТК). Датой получения компенсации является последний рабочий день.

Поэтому НДФЛ удерживается в последний рабочий день сотрудника, т. е. он получает на руки компенсацию уже за вычетом НДФЛ.

При этом перечислить НДФЛ в бюджет нужно не позднее следующего дня (согласно п. 6 ст. 226 НК РФ).

Например, если работник уволился 22 мая, то в этот день ему перечисляется компенсация за минусом налога. А 23 мая работодатель обязан перевести ее в бюджет.

Но если работодатель выполнит свои обязанности налогового агента досрочно и перечислит налог в день выплаты дохода, то это не будет считаться нарушением.

Ндфл с выходного пособия

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону).

Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения).

Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Статья 217 Налогового кодекса и пояснения Минфина указывают на то, что выходное пособие платится, только если оно превышает 3 среднемесячных заработка или 6 заработков для работников Крайнего Севера. В пределах указанного лимита НДФЛ не начисляется.

Приведем пример начисления НДФЛ на выплаченное выходное пособие.

Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р.

(105000-3900).

Ответственность за несвоевременную уплату НДФЛ

Неправомерное неудержание и неперечисление НДФЛ в бюджет является основанием для наложения штрафных санкций на работодателя. Так, налоговая инспекция вправе наложить штраф в размере 20% от суммы, подлежащей уплате (согласно 123 ст. НК РФ).

Если речь идет о крупных суммах неплатежей НДФЛ, то штраф может составить 100-300 тыс. р.или в размере зарплаты за 1-2 года с лишением права на занятие определенных должностей до 3 лет. Также работодателю грозит арест до 6 месяцев или лишение свободы до 2 лет.

Таким образом, работодатель выступает в отношении доходов сотрудника налоговым агентом.

Он обязан произвести удержание налога из доходов, а затем перечислить НДФЛ в бюджет. Налоговая ставка составляет 13%. При увольнении налогооблагаемую базу образуют зарплата сотрудника, компенсация неиспользованного отпуска и выходное пособие сверх лимита.

Работодатель обязан перечислить НДФЛ не позднее следующего дня за получением окончательного расчета, а именно дня увольнения или последнего рабочего дня сотрудника.

Источник: https://pravo.team/trudovoe/uvolnenie/ndfl.html

Ндфл при увольнении: срок перечисления денежных средств

Сроки выплаты и способ определения величины подоходного налога при уходе сотрудника с работы находятся в прямой зависимости от даты получения им положенных средств, и от того, имела ли место быть государственная компенсация в виде возврата части отчислений. В этом материале мы расскажем, когда производится удержание НДФЛ при увольнении, срок перечисления денежных средств, как налог выплачивается и определяется его величина.

НДФЛ при увольнении: срок перечисления

Что такое НДФЛ

Как расшифровывается сокращение НДФЛ, обязаны знать работодатель и обыватель, выплачивающие налоговые отчисления в государственную казну. Первые держат в штате сотрудников и выполняют роль налогового агента от государства, вторые получают официальную заработную плату по месту трудоустройства.

НДФЛ означает налог на доходы физических лиц. Этот прямой налог приносит в бюджет страны львиную долю средств, находясь на третьем месте по эффективности их привлечения. Из названия ясно, что облагаются данным сбором доходы, получаемые физическими лицами. Они являются плательщиками подоходного налога.

Отчисления обычно взымаются с людей из заработанной оплаты труда, выдаваемой на рабочем месте, однако согласно законодательству доходом может быть и:

- плата за сдаваемую в аренду недвижимость;

- полученные в результате реализации имущества средства;

- выигрыш денежного приза в какую-либо лотерею и т.д.

С доходного притока человек должен отдать государству часть. В зависимости от статуса гражданина и ситуации получения средств, налоговые тарифы по снятию сборов будут отличаться.

Отчисления с заработной платы человек не производит самостоятельно. Этим занимается фирма — место работы. Данное отчисление производится лишь в том случае, если человек устроен официально и получает так называемую белую оплату труда.

С черной налог не отчисляется и она, как правило, выше, при этом официального трудоустройства нет, и человек не копит рабочий стаж, который пригодится для трудоустройства по другому месту работы и, по достижению определенного возраста, для получения пенсии.

Если работодатель занимается отчислением налога в казну государства, вы лишаетесь надоедливой и неуместной необходимости самостоятельно бегать по кредитным организациям, заполняя справки и квитанции, отстаивать длинные потоки людей перед кассами и подавать каждые 12 месяцев декларационные бланки в налоговую службу Российской Федерации.

За вас это делает бухгалтерский отдел компании, где вы трудоустроены

Если кроме заработной платы случился другой доход, например, арендатор жилья выплатил средства или вы продали жилье и получили деньги, тогда вы — налоговый агент для самого себя и должны декларировать доходы посредством предоставления отчетности в инспекцию, к которой относитесь согласно вашему месту жительства. Затем — получить квитанцию и по ней самостоятельно совершить перечисление средств в бюджет страны, воспользовавшись услугами кредитных организаций.

Если отчетные документы вовремя не предоставляются в налоговую инспекцию или вообще не предоставляются, к плательщикам применяются штрафные санкции в виде. При этом, оплатив штраф и не подав декларацию, вы через некоторое время получите еще один и заплатите еще больше.

Окончательный расчет работника при увольнении

С подавшим заявление на увольнение сотрудником организация обязуется полностью рассчитаться в последний день его трудового периода. Получается, с наступлением указанной даты, сотрудник получает оплату труда за текущий месяц, невыплаченную ранее, а также полагающиеся ему:

- премиальные выплаты;

- компенсации и т.д.

Если работник уходит в другое место, ему полагается выдача средств

Если говорить по-простому, получается, что последние, выплачивающиеся ему средства, выдаются скопом, одной большой суммой. Однако содержат в себе несколько разных платежей, причитающихся увольняющемуся физическому лицу.

Данный порядок установлен ТК РФ в статье под номером 140. Если он не будет строго соблюдаться, то за задержание средств при увольнении сотрудника фирму полагается оштрафовать на 50 тысяч рублей согласно Кодексу административных правонарушений. Помимо административной ответственности, злостный неплательщик-работодатель рискует попасть под уголовную ответственность

Статья 140 ТК РФ в редакции от 31.12.2017

Однако имеется одно исключение, касающееся временных сроков, предоставленных для совершения окончательного расчета.

Если в день, указанный в приказе как дата увольнения, сотрудник не появляется на рабочем месте и не получает трудовую книжку или деньги наличными, то компания имеет право на перенос времени выдачи.

Если такая ситуация произойдет, завершение финансовых отношений между фирмой и сотрудником произойдет сразу же, как только уволившийся работник явится в компанию за получением средств и документов, или же на день, следующий за этим.

Возможность добавления дополнительного дня также оговорена законодательно в Трудовом Кодексе Российской Федерации в статье под номером 140. Согласно ей, предоставление данного дня требуется для различных целей, например, переоформления сумм ввиду получения больничных отчислений.

Когда производится удержание и перечисление подоходного налога

Чаще всего бывший работник получает полагающиеся ему денежные средства непосредственно в день фактического увольнения или в последний день осуществления рабочей деятельности согласно договору. Порой это событие переносится на день появления его на рабочем месте и получения документации или, максимально, на следующую за этим событием дату.

При этом, выдавая средства работнику, компания обязана, являясь налоговым агентом, удержать с этого дохода средства, полагающиеся государственной казне, то есть:

- 13% для работника, являющегося гражданином России;

- 30% для иностранца.

Давайте поговорим о сроках перечисления НДФЛ при увольнении сотрудников.

Согласно установленным правилам, датой получения заработной платы сотрудника, трудоустроенного в компании, является последний день тридцатидневного отчетного периода, в который сотрудник средства и заработал. Если же он увольняется, деньги поступают в фактический день увольнения.

Налоговый кодекс гласит, что отчисление и перечисление в государственную казну налога подоходного обязано производиться организацией в день выдачи сотруднику полагающихся денег

НДФЛ с оплаты труда сотрудника налоговая служба получает самое позднее на следующий за датой получения средств работником день. При этом совершенно не играет роли, в каком формате деньги были выданы сотруднику:

- на пластиковую банковскую карточку;

- наличными через кассу.

Однако когда речь идет об увольнении, эта схема не работает, так как день ухода человека с работы может быть не тем же днем, в который произведена окончательная выплата.

Время совершения выплаты налога не находится в зависимости от формата выдачи денег работнику при увольнении, так же как и в случае с получением обычной ежемесячной оплаты труда. Рассмотрим таблицу, содержащую информацию по срокам предоставления отчислений в государственную казну, с доходов покидающего компанию плательщика.

Таблица 1. Срок предоставления отчислений

|

|

крайний срок – дата, следующая да днем расчета с увольняющимся человеком |

Время, данное на перевод сбора по НДФЛ, одинаково для всех разновидностей выдаваемых увольняющемуся сотруднику средств. Не важно, будут это оставшиеся от зарплаты деньги, компенсации отпускных или выплата полагающихся пособий, срок в любом случае остается один и тот же.

Как произвести расчет размера отчислений по НДФЛ

Рассчитать НДФЛ можно в данной ситуации по стандартной формуле, умножив финансовую базу в виде суммированного дохода, полученного сотрудником, на процент ставки, который соответствует статусу гражданина, как и при обычной выплате зарплаты. Поскольку ситуация с работающими в российских компаниях иностранцами довольно редка, речь идет обычно о 13% от суммы.

Как рассчитывается подоходный налог по НДФЛ при увольнении

Финансовым основанием или базой для совершения подсчетов величины сбора могут стать:

- деньги, выплаченные в качестве оплаты труда;

- средства, играющие роль компенсации за отпуск, который работник не успел «отгулять», пока находился в штате;

- пособие выходного характера, в случае, если его величина больше, чем указанный лимит.

Если увольнение производится досрочно, сотрудник претендует на дополнительное получение компенсационных средств. Они при расчете величины отчисления не будут приняты во внимание.

Приведем пример по выплатам НДФЛ при уходе сотрудника с работы. В вашей организации работала Иванова Светлана Петровна, которая подала заявление на увольнение. Согласно выпущенному впоследствии приказу, датой ее окончательного увольнения стало пятое сентября.

В этот день бухгалтерский отдел вашей фирмы произвел начисление в пользу увольняющейся женщины в размере 20 тысяч рублей (сентябрьская зарплата) и пяти тысяч рублей, полагающихся за неиспользованный Светланой Петровной отпуск. Дата выдачи средств состоялась пятого числа сентября месяца.

При этом были сняты с обоих платежей 13%, то есть 2 тысячи 600 рублей с оплаты труда и 650 рублей с денег, полагающихся за отпуск.

Шестое сентября является последним днем, когда законно бухгалтерия фирмы может отправить в казну страны собранные с дохода плательщик средства. Оформление перевода возможно посредством единого документа, так называемой платежки. Указанная в ней величина будет суммой двух отчислений по ставке в 13%, то есть всего отправится в налоговую службу 3 тысячи 250 рублей.

Видео – НДФЛ с компенсации при увольнении

Подведем итоги

Как видите, процедура совершения выплаты НДФЛ в казну при увольнении работника компании несколько отличается от перевода средств за находящегося в штате сотрудника.

Однако степень сложности данного мероприятия нисколько не возрастает. С проведением работы справится как опытный, так и начинающий карьеру бухгалтер-новичок.

Главное в этом деле – сохранять внимательность по отношению к нюансам и соблюдать установленные законодательством временные ограничения.

В противном случае, задержка перечислений или окончательное отсутствие на счету налоговой системы полагающихся средств, могут привести к проблемам в виде денежных санкций, штрафов, пени и прочих начислений.

Оплатив их, вы не освобождаетесь от внесения средств по налогу на доходы физических лиц и рискуете через некоторое время выплатить еще один штраф. Мы желаем вам удачи в работе и новых свершений!

Относитесь к обязанностям плательщика налогов серьезно и у вас все получится

Источник: https://nalog-expert.com/oplata-nalogov/ndfl-pri-uvolnenii-srok-perechisleniya.html

Когда с выплат увольняющимся работникам НДФЛ не удерживается

ПодробностиКатегория: Подборки из журналов бухгалтеру: 04.04.2015 00:00

Источник: журнал «Главбух»

Какие выплаты положены при увольнении

В соответствии с частью 1 статьи 178 Трудового кодекса РФ при расторжении трудового договора в связи сокращением численности или штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

Также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения. Но при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 статьи 178 ТК РФ).

При этом согласно части 3 статьи 180 ТК РФ, работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения двухмесячного срока (этот срок предупреждения о сокращении численности или штата). Но при этом сотруднику нужно выплатить дополнительную компенсацию в размере его среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Единственным условием для досрочного расторжения трудового договора и выплаты дополнительной компенсации является согласие работника.

Ндфл с выплат при увольнении

Согласно пункту 3 статьи 217 НК РФ, от налога на доходы физических лиц освобождены компенсационные выплаты, установленные законодательством, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю заместителям руководителя и главному бухгалтеру организации. Данные выплаты льготируются в части, не превышающей в целом трехкратный размер среднего месячного заработка (или шестикратный размер – для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

В этой связи Минфин России пришел к выводу о том, что дополнительные компенсации в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, не подлежит обложению НДФЛ в общей сумме, не превышающей в целом трехкратный (или шестикратный) размер среднего месячного заработка.

Ольга Новикова,

руководитель практики налогового консультирования Группы компаний «Налоговый щит»

Источник: https://otchetonline.ru/art/buh/46153-kogda-s-vyplat-uvol-nyayuschimsya-rabotnikam-ndfl-ne-uderzhivaetsya.html

Какими налогами облагается компенсация при увольнении – Срок выплаты НДФЛ при увольнении

Согласно ст. 136 ТК РФ заработная плата сотрудникам должна выплачиваться дважды в месяц, в дни, установленные трудовым распорядком, коллективным договором и прочими локальными нормативными актами.

Зачастую она имеет вид аванса, перечисляемого в счет оплаты труда за текущий расчетный период, и непосредственно зарплаты. При этом первая обычно перечисляется в конце месяца, а вторая – в начале следующего.

Следует отметить, что данная база устанавливается отдельно для каждого вида дохода, исходя из источника его получения. Они могут облагаться различными налоговыми ставками, в зависимости от установленных нормами действующего законодательства процентов:

- выигрыши, полученные физлицом от участия в рисковых играх, конкурсах и мероприятиях, величина которых (или их денежный эквивалент) превышает 4000 рублей – 35%.

- доходы в виде депозитных процентов от банковских вкладов. Налогом облагаются только суммы, полученные от процентных ставок в рублях, превышающих более, чем на 5% ставку рефинансирования ЦБ РФ, а для валютных вкладов – более 9% – 35%.

- дивиденды иностранных граждан, являющихся нерезидентами в нашей стране, которые были получены от долевого участия в Российских предприятиях и организациях – 15%.

- прямой доход нерезидентов в РФ – 30%.

В соответствии с НК РФ, НДФЛ с заработной платы сотрудников уплачивается работодателем в день перечисления средств или на следующий день после их выдачи. Тут все зависит от того, в каком порядке производится выплата положенных сумм.

Если предприятие использует для перечислений пластиковые карты или получает наличные средства для выдачи зарплаты в банковском отделении, тогда налог перечисляется в тот же день. Некоторые, напротив, используют для оплаты труда кассовую выручку.

В таком случае налоговые выплаты должны быть перечислены не позднее следующего для после осуществления расчетов.

При этом в качестве объекта налогообложения учитываются не только доходы, полученные в денежной форме, но и в натуральной, а также имеющие вид материальной выгоды.

В то же время при определении налоговой базы не оказывают влияния те удержания из доходов, которые были произведены по решению судебных органов или иных инстанций, имеющих право на принятие подобных решений.

Соответственно они будут включены в сумму, из которой производятся отчисления.

Заработная плата граждан также относится к тем источникам доходов, которые облагаются налогом. При этом НДФЛ вычитается из заработка один раз в месяц в момент произведения окончательного расчета по факту отработанного времени. Налоговый агент осуществляет необходимые перечисления при фактической выплате дохода за отчетный период.

Но как в таком случае рассчитывается налог при увольнении, когда платить его предприятию? Может ли применяться вышеуказанный порядок в отношении окончательных расчетов с сотрудником? Ведь выплата всех причитающихся работнику сумм зачастую не совпадает с датой перечисления зарплаты.

Для разрешения вопросов, связанных с расчетом НДФЛ при увольнении в 2017 году стоит ознакомиться с действующими нормами налогового и трудового законодательства, а также письмом от 21.02.2013 №03-04-06/4831, в котором подробно раскрывается данная тема.

Удержание НДФЛ при увольнении

Увольнение – процедура расторжения трудовых отношений между работодателем и сотрудником, которая подразумевает произведение полного расчета с последним и выдачу ему всех необходимых бумаг. Однако окончательная сумма будет включать в себя несколько различных выплат:

- заработную плату за фактически отработанное время со всеми положенными надбавками и премиями;

- пособие, если оно предусмотрено для данного сотрудника;

- компенсацию за неиспользованные дни отпуска.

В соответствии со ст. 178 ТК РФ рассчитывать на получение выходного пособия может сотрудник, увольняемый в связи с ликвидацией предприятия, сокращением штата или его призывом в армию. Кроме того, данная норма распространяется на тех, кто не согласен с переводом на новую должность, а также при невозможности продолжения выполнения трудовых функций по состоянию здоровья.

Согласно ст.84.1 и ст.140 ТК РФ окончательный расчет с увольняемым работником предприятия должен быть произведен в последний его рабочий день. Исключением являются только случаи, когда сотрудник по каким-либо причинам не может явиться для получения денежных средств. Тогда расчет производится на следующий день после поступления от него просьбы о выдаче полагающихся сумм.

Основная налоговая ставка, которой облагается в том числе заработная плата граждан, составляет 13%. Однако на величину итоговой суммы отчислений могут влиять различные факторы, в том числе налоговые вычеты. Ярким их примером является вычет на детей.

В 2017 году его величина составляет 1400 рулей в месяц на каждого несовершеннолетнего ребенка или учащегося до 24 лет. Но это не значит, что сотрудник будет получать зарплату больше на эту сумму. Вычет используется при расчете НДФЛ. Он представляет собой сумму, не облагаемую налогом.

Таким образом, из общей величины заработка работника отнимается налоговый вычет и уже с оставшейся суммы взимаются налоговые отчисления.

Также в НК РФ, а именно ст.217, закреплен перечень доходов, из которых не производятся отчисления НДФЛ. К ним относятся:

- Гос. пособия, выплаты и иные меры соц. защиты, направленные на поддержку финансового состояния граждан, в том числе по безработице и беременности. Начисляются при наличии достаточных оснований в соответствии с нормами действующего законодательства.

- Пенсии, назначенные в установленном порядке.

- Различные виды компенсаций, выплачиваемых из средств ОМС.

- Алиментные перечисления.

- Научные, культурные или образовательные гранты, предоставленные российскими или иностранными организациями для поддержания соответствующих отраслей.

- Отечественные или зарубежные премии за выдающиеся достижения.

- Материальная помощь, выплачиваемая работодателем семьям погибших работников или сотруднику, в связи с кончиной члена семьи.

- Стипендии.

- Доходы от продуктов, выращенных в личных хозяйствах (растения, живность и т.д.).

- Доходы ЛКХ или ЛФХ, приобретенные в данном хозяйстве.

- Наследство в материальной или денежной форме.

- Подарки, за исключением объектов недвижимого имущества, транспортных средств, ценных бумаг, долей, паев.

Срок уплаты НДФЛ при увольнении сотрудника

Исходя из норм действующего законодательства, днем получения дохода гражданина считается последний день месяца. Однако такое толкование не может быть применено в случае увольнения, так как редко какой сотрудник увольняется по окончании месяца.

В таком случае, согласно п.2 ст.223 НК РФ, датой получения прибыли работником считается последний день, когда он выполнял свои трудовые обязанности. А в соответствии с п.4 ст.226 данного кодекса перечисление НДФЛ должно происходить в день фактического получения дохода гражданина или не позднее следующего дня, если расчет производится через кассу.

Соответственно перечисление НДФЛ не привязано к календарному месяцу. Налоговые отчисления проводятся один раз в месяц, но непосредственно после получения сотрудниками предприятия заработной платы. Таким образом, если доход гражданам начисляется или вручается 15 числа, то и НДФЛ переводится в этот же день.

Однако на практике часто случаются ситуации, когда сотрудник по каким-либо причинам не смог получить зарплату своевременно. Эту ситуацию необходимо рассматривать отдельно, так как именно она вызывает больше всего вопросов. Чаще всего такие ситуации происходят, если сотрудник находится на больничном или в отпуске, хотя бывают и иные причины для этого.

С такой ситуацией сталкиваются и при окончательном расчете с сотрудником после расторжения трудового договора. Как в таком случае производится выплата ндфл при увольнении сотрудника, если он своевременно не явился за расчетными?

Согласно указанным выше нормам, бухгалтер должен произвести налоговые перечисления в день получения в банке средств для выплаты зарплаты. Необходимо ли в такой ситуации писать заявление на возврат уплаченных налогов, а потом вновь производить перечисления после вручения увольняемому сотруднику расчета?

В действующем законодательстве не предусмотрено такой процедуры. Если сотрудник, в том числе увольняемый, не смог своевременно получить выплаты, они депонируются. То есть с точки зрения законодательства заработная плата считается полученной гражданином с отсрочкой.

Таким образом, датой перечисления ндфл при увольнении в 2017г является время получения средств на такую выплату в банковской организации. Сотрудник, в свою очередь, вышедший на работу для окончательного расчета, получает положенную сумму за вычетом НДФЛ.

Тот факт, что увольняемый работник позже положенного времени получает окончательный расчет, никак не влияет на предприятие и его налоговые отчисления.

Таким образом, когда платить ндфл при увольнении зависит от фактической даты получения средств для выплаты заработной платы.

Срок выплаты зарплаты при увольнении

В трудовом законодательстве четко указано время произведения окончательного расчета с сотрудником. При этом он должен получить все причитающиеся ему суммы.

Исключение составляют только средства, полагающиеся увольняемому работнику по больничному листу. Они должны быть перечислены ему в течение 10 дней с момента получения надлежащим образом оформленного листа временной нетрудоспособности.

Все остальные суммы должны быть ему перечислены в последний рабочий день.

Относительно срока уплаты ндфл с компенсации при увольнении в 2017 году следует учесть ряд нюансов. В соответствии с п. 6 ст.

226 НК РФ предприятие в общем порядке должно производить налоговые выплаты не позднее следующего дня после получения работником причитающихся ему сумм.

Однако при выплате ему пособия в связи с временной нетрудоспособностью, а также оплате отпуска, соответствующие перечисления должны быть произведены не позднее последнего дня в текущем месяце.

Следует отметить еще одну немаловажную деталь. На практике предприятия могут производить перечисление НДФЛ раньше фактического получения денег сотрудниками. Несмотря на сложившееся предубеждение, специалисты отмечают, что это не является нарушением законодательства.

В соответствии со ст.45 НК РФ, если средства были направлены по правильному счету, то налог считается уплаченным и у предприятия отсутствует задолженность по нему. Поэтому досрочная оплата НДФЛ не является основанием для привлечения налогового агента к ответственности по ст.

123 НК РФ.

Однако, во избежание возникновения спорных ситуаций, при отсутствии острой необходимости в досрочной оплате НДФЛ, не стоит производить его оплату до дня получения средств в банковской организации для перечисления заработной платы.

Источник: http://www.platimnalog.ru/kakimi-nalogami-oblagaetsya-kompensaciya-pri-uvolnenii/