Срок окупаемости: формула и методы расчета, пример

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

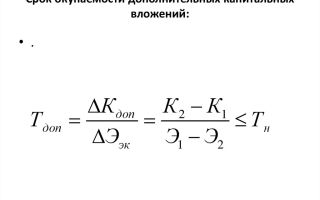

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым.

Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки.

А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Либо

РР = К0 / ПЧсг

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

nd — время

Тогда kd = 1/(1+d)^nd

А

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Итог

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов.

При этом, каким именно способом производить вычисления — решать самому инвестору.

В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Дополнительные материалы на нашем сайте: «Рентабельность — что это такое, виды, формула расчета», «Закон о защите прав потребителей возврат товара», «Уголок потребителя в торговле».

Источник: http://businessmens.ru/article/srok-okupaemosti-formula-i-metody-rascheta-primer

Формула срока окупаемости и примеры применения

Прежде чем начать осуществление каких-либо вложений, инвесторы должны в обязательном порядке определить срок, после которого инвестиции начнут приносить доход (прибыль). С этой целью экономисты применяют срок окупаемости как финансовый коэффициент.

Иначе говоря, в этом случае с помощью формулы срока окупаемости определяется срок, по окончанию которого денежные средства, вложенные в проект, вернутся инвестору и проект начнет приносить прибыль.

Часто формула срока окупаемостииспользуется для выбора одного изальтернативных проектов в качестве инвестиций. Инвестор выберет тот проект, значение коэффициента окупаемости которого будет меньше. Формула срока окупаемости при этом покажет, что предприятие быстрее станет доходным.

Простая формула срока окупаемости

Простой метод расчета используется давно и дает возможность расчета периода, который проходит с момента вложения средств до времени наступления их окупаемости.

Данная формула срока окупаемости будет точна лишь при соблюдении следующих условий:

- При сравнении нескольких альтернативных проектов они должны быть с равными сроками жизни;

- Все вложения должны осуществляться единовременно на старте проекта;

- Доходы инвестированных средств поступают равномерно и в равных частях.

Данный метод расчета срока окупаемости является самым простым и ясным для понимания.

Простая формула срока окупаемости достаточно информативна в качестве показателя рисковостивложения средств. Если значение срока окупаемости будет большим, то это говорит о высоком риске вложения средств и наоборот.

Данный метод, наряду со своей простотой, имеет ряд недостатков:

- Ценность денежных средств может значительно изменяться с течением времени;

- После момента достижения окупаемости проекта он способен продолжать приносить прибыль, которую необходимо рассчитать.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости проекта представляет собой показатель длительность периода, проходящий от начала вложений до момента его окупаемости, учитывая факт дисконтирования.

Срок окупаемости в данном случае наступает тогда, когда чистая текущая стоимость становится положительной и остается такой и далее. Динамический срок окупаемости величина всегда большая, чем статический срок. Это происходит по той причине, что при расчете динамического показателя учитывается изменение стоимости денежных средств на протяжении времени.

Значение срока окупаемости

Формула срока окупаемости чаще всего применяется для расчета капитальных вложений. Этот показатель может оценить эффективность реконструкции или модернизации производства, отражая период, в течение которого появляющиеся экономия и дополнительная прибыль превзойдут сумму, которая была затрачена накапитальные вложения.

Часто формула срока окупаемости используется для оценки эффективности и целесообразности капиталовложений. При этом если значение коэффициента будет очень большим, то от таких вложений, скорей всего, необходимо отказаться.

При расчете срока окупаемости оборудования можно узнать, за какой промежуток времени средства, вкладываемые в данный производственный агрегат, будут возвращаться за счет прибыли, которая получена при его использовании.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-sroka-okupaemosti/

Расчет капитальных вложений — формулы и пояснения!

Расчет капитальных вложений

Под общей эффективностью капитальных вложений подразумевается экономический показатель, определяющий целесообразность капиталовложений во время исследования или планирования будущего проекта. При этом сопоставляется эффект от возможных инвестиций в сферы материального и нематериального производства, а также проводится сравнение полученной информации с действующими нормативами.

Соотношение между различными источниками капитальных вложений

Единицы измерения капиталовложений

При расчете капитальных вложений в производство любого типа эффект измеряется в приведенных ниже единицах:

- в стоимостной оценке (объемы дополнительного дохода, объемы реализации услуг или продукции);

- в текущих параметрах (производственная мощность, вместительность объектов, пропускная способность и проч.);

- в относительных параметрах (например, определение степени комфортности проживания);

- в параметрах охвата типами услуг (количество мест в кинозале, площадь жилища и проч.).

Результаты произведенных расчетов сопоставляются с параметрами эффективности или другими показателями, относящимися к предыдущему году. В результате капиталовложения признаются эффективными в том случае, если итоговый показатель эффективности не будет ниже нормативного.

Чем обусловлены методы расчетов инвестиций?

Чем обусловлены методы расчетов инвестиций

Каждый инвестиционный проект является результатом потребностей предприятия. Чтобы проект был жизнеспособным, он должен соответствовать стратегии и экономической политике предприятия, которые выражаются преимущественно в повышении производительности.

Расчет капитальный вложений – это главный инструмент инвестиционного анализа. Именно от результатов этого расчета зависит правильность принятия инвестиционного решения. Универсальных методов нет, они подбираются в индивидуальном порядке. Дело в том, что инвестиционные проекты могут быть самыми разными как по масштабам, так и по объему капиталовложений.

Коэффициент экономической эффекивности капитальных вложений

Если же говорить о более масштабных проектах (к примеру, строительство нового объекта, освоение новых производственных отраслей и проч.

), которые требуют больших финансовых вливаний, то возникает необходимость в учете множества факторов, вследствие чего проводятся сложные расчеты и корректируются методы анализа.

Чем большие масштабы проекта, тем большее влияние он оказывает на все аспекты хозяйственной деятельности организации, поэтому расчеты должны быть предельно точными.

Есть один момент, который существенно усложняет оценку эффективности вложений. Мы говорим о длительном сроке реализации, который порой достигает нескольких лет. И если в таких длительных проектах имеет место хоть малейшая ошибка в расчетах, то в будущем могут быть самые неожиданные последствия, вплоть до финансовых потерь.

Как рассчитываются капиталовложения

Коэффициент экономической эффективности капитальных вложений

Существует два коэффициента, с помощью которых определяется эффективность капиталовложений:

В первом случае подразумевается соотношение планируемых результатов к расходам для их получения. Что характерно, эффективность следует рассчитывать на каждом из этапов планирования. Результатом проведения таких расчетов является определение периода окупаемости инвестиций.

Есть формула, по которой рассчитывается эффективность капиталовложений. Она выглядит следующим образом:

П/К=Э

В этом случае:

- П – это прибыль за определенный срок;

- К – капиталовложения;

- Э – эффективность инвестиций.

Стоит заметить, что если рассчитываются достаточно крупные инвестиции в промышленные отрасли, то формула может выглядеть несколько по-другому. Точнее, она будет выглядеть так:

(Ц-С)/К=Э

В данном случае:

- Ц – это цена производимого товара за год;

- С – себестоимость производимых товаров;

- К – капиталовложения;

- Э – эффективность деятельности фирмы.

В торговой сфере показатель определяется по другой формуле:

(Н-И)/К=Э

В этой формуле:

- Н – объемы надбавок;

- И – оборотные издержки;

- К – капиталовложения;

- Э – эффективность.

Касаемо срока окупаемости, то формула, которую можно использовать для его определения, зависит исключительно от сферы деятельности предприятия. Возможных вариантов есть несколько.

Для сферы торговли:

К/(Н-И)=Т

Для промышленной сферы:

К/(Ц-С)=Т

Стандартная формула, применимая для большинства случаев:

К/П=Т

Видео – Способы оценки эффективности капиталовложений

Если же инвестиционный проект неэффективен даже при наличии всех мер государственной поддержки, то он должен быть отвергнут ввиду нецелесообразности.

Состав аналитических коэффициентов финансово-экономической деятельности предприятия

Источник: https://bank-explorer.ru/finansy/investicii/raschet-kapitalnyx-vlozhenij.html

Срок окупаемости вложений

Привет всем! «Экономика должна быть экономной» — сказал в 1981 году Леонид Ильич Брежнев. И это и на самом деле так, в этой фразе нет тавтологии. Лозунгу этому уже более 30 лет, а он не теряет актуальности. Сама жизнь подталкивает к энергоэффективности в теплоэнергетике.

Срок окупаемости капитальных вложений является ключевым моментом в любом проекте, будь то реконструкция, модернизация, капитальное строительство и т.д… Итак, что же такое срок окупаемости, и как он просчитывается? Вообще в данной статье я буду рассматривать так называемый общий (абсолютный) срок окупаемости, или еще говорят — простой срок окупаемости.

Существуют еще такие понятия, как сравнительный срок окупаемости, дисконтированный срок окупаемости. Но об этом не в этой статье.

Окупаемость капиталовложений или по другому инвестиций, происходит за счет прибыли от инвестируемого проекта. Проще говоря, общий срок окупаемости отвечает на вопрос: за сколько лет вернутся вложенные денежные средства за счет прибыли от внедрения нового оборудования.

Критерием для оценки эффективности проектов выступает так называемый нормативный срок окупаемости. Когда я учился, для теплоэнергетических проектов нормативный срок окупаемости составлял 8 лет.

Может сейчас он и изменился, но по моему, тот же самый и остался — 8 лет. То есть, если срок окупаемости меньше 8 лет, то имеет смысл вкладывать деньги, если больше, то уже не рекомендуются капиталовложения.

Абсолютный срок окупаемости Tок в общем случае считается по формуле:

Ток = К/V,

где К — капиталовложения в проект, рублей в год;

V — прибыль от проекта, рублей в год.

То есть, сколько денег мы вложили в какое либо мероприятие делим на прибыль от этого мероприятия и получаем цифру, за сколько лет оно окупится.

Если в ходе внедрения проекта мы будем генерировать тепловую энергию, например при установке автономной котельной, то формула усложняется, так нам надо будет просчитать себестоимость продукции, то есть теплоэнергии.

А это и цена топлива, затраты на ремонт, эксплуатационное обслуживание, зарплата персонала, амортизационные отчисления, налоги (если есть). Все это учитывается в расчете себестоимости тепловой энергии, и формула приобретает вид:

Ток = K/V-С-Н,

где С — себестоимость тепловой энергии, рублей в год;

Н — налоговые отчисления в гос.органы (если они есть), рублей в год;

Мой расчет общего (абсолютного) срока окупаемости можно скачать здесь:

Расчет срока окупаемости

В нем я на придуманном примере отказа от центрального отопления и внедрения автономной котельной в общем просчитал срок окупаемости. Конечно, это упрощенный расчет, но для примера подойдет.

Буду рад комментариям к статье.

Источник: http://teplosniks.ru/ekonomika-teploenergetiki/srok-okupaemosti-vlozhenij.html

Срок окупаемости проекта: формулы, расчеты, примеры

Срок окупаемости проекта – это один из ключевых показателей эффективности инвестиций, по которому можно определять их целесообразность, выбирать между несколькими объектами вложений. Читайте, по каким формулам он рассчитывается, как его оценить с помощью метода инвестиционного моделирования, а также смотрите примеры расчета.

Используйте пошаговые руководства:

Что такое срок окупаемости проекта

Период окупаемости – это один из самых распространенных и понятных показателей при оценке эффективности инвестиционных проектов. Мы часто говорим об окупаемости инвестиций в оборудование, программное обеспечение, земельные и информационные ресурсы, чтобы обосновать решение о закупке ресурса или реализации проекта. Это и понятно. Все хотят использовать инвестиции максимально выгодно.

Срок окупаемости инвестиционного проекта – это период времени, за который чистый доход нарастающим итогом станет равным нулю. Часто используется обозначение PBP от англ. Pay Back Period.

Другими словами, этот показатель служит переломным моментом между отрицательным и положительным чистым доходом. Зона положительного чистого дохода – зона прибыли, ради которой затевался инвестиционный проект.

Представим наглядно показатель периода окупаемости на графике потоков денежных средств (см. рис. 1).

Рисунок 1. Срок окупаемости инвестиций на графике потоков денежных средств

На рисунке срок окупаемости проекта составляет приблизительно 13,5 инвестиционных шагов. Это могут быть различные периоды – месяц, квартал, год, по итогам которых осуществляется промежуточное подведение итогов произведенных затрат и полученных доходов.

Скачайте и возьмите в работу:

Методика оценки эффективности инвестиционных проектов

Чем поможет: документ содержит принципы и методы планирования инвестиций. В нем зафиксированы единые правила управления инвестиционными проектами и порядок их инициации, методика оценки их эффективности. Это поможет избежать неоправданных расходов и повысить эффективность использования капитальных вложений.

Точка окупаемости инвестиционного проекта

Переход от отрицательного чистого денежного потока к положительному называется точкой окупаемости инвестиционного проекта.

Преимущества расчета срока окупаемости вложений в следующем:

- Простота расчета, если альтернативные проекты ранжируются при прочих равных условиях.

- Расчет можно произвести быстро «на коленке» без учета фактора изменения денег во времени (дисконтирования).

- Норма доходности устанавливается в компании, что дает минимум погрешности и неточностей расчетов при дисконтировании.

Окупаемость инвестиций можно рассчитать для проекта из любой отрасли, сравнить различные проекты и выбрать наиболее подходящий для конкретных бизнес-задач.

Формула расчета срока окупаемости проекта

Базовая формула (1) для расчета периода окупаемости PP:

где: I – сумма инвестиционных вложений в проект,

CF – дисконтированные денежные поступления от инвестиционного проекта.

Если инвестиционные затраты поступают в нескольких периодах, то их также нужно продисконтировать по норме доходности проекта.

Интерпретация значений срока окупаемости

Срок окупаемости достаточно сложно интерпретировать. Есть правило: тот проект, у которого период окупаемости короче, тот и эффективнее. Однако что будет происходить с финансовыми результатами и доходами после установленного срока, критерий не раскрывает. Поэтому требуется дополнительный анализ других значимых критериев эффективности инвестиционного проекта.

Следует помнить, что серьезные стратегические проекты отличаются большими сроками окупаемости, поэтому данный показатель является хорошим вспомогательным, но не единственным критерием. Тем не менее, оперативный анализ непременно нужно начинать с вопроса об окупаемости вложений.

Заметим, что для расчета срока окупаемости необходимо знать точные количественные значения инвестиций и генерируемых денежных потоков за каждый отчетный период, приведенных к текущей дате.

На практике зачастую оказывается, что условия финансовой деятельности компании изменились, экономическая конъюнктура не соответствует планируемым реалиям, денежные поступления от нового продукта отклонились более или менее допустимых 5% отклонений.

Вследствие этого период окупаемости значительно увеличивается.

Видео. Порядок расчета периода окупаемости

Простой период окупаемости (payback period = PBP) – минимальное целое число лет (периодов), в течение которых накопленные денежные потоки устойчиво достигают величины, не меньшей величины первоначальных вложений.

Дисконтированный период окупаемости (discounted payback period, DPP) – используется для учета денег во времени. То есть, 500 рублей через год – это не то же самое, что те же 500 рублей сегодня. Как их считать, на видео рассказывает Бенедикт Вагнер, генеральный директор «Wagner & Experts».

Подробнее обо всех способах оценки инвестиций можно узнать в Высшей школе финансового директора. Этой теме посвящен целый курс.

Как учесть фактор изменчивости внешней среды

Проводить точный анализ всех поступлений и затрат на протяжении реализации проекта, обеспечить надежность источников поступления денежного потока инвестиционного проекта.

Такой вариант предполагает ведение агрессивной финансовой политики, временные и трудовые затраты на анализ каждой хозяйственной операции на предмет соответствия бюджету.

Кроме того компания не застрахована от влияния инфляции на изменение стоимости денег во времени.

Можно использовать метод имитационного моделирования внешней среды для оценки срока окупаемости проекта. Такой способ более гибок в плане точных денежных поступлений, так как мы задаем некий диапазон значений и рассматриваем случайные рыночные процессы изменения бизнес- и макро-среды.

Метод имитационного моделирования для анализа срока окупаемости вложений

«Будущее предсказать невозможно, но это наша работа» – эти слова очень точно описывают метод имитационного моделирования. Имитационное моделирование – удобный инструмент для анализа срока окупаемости – он нагляден, прост для понимания и проверки. Его применение в работе служит своеобразной палочкой-выручалочкой для топ-менеджмента.

5 основных преимуществ имитационного моделирования для оценки срока окупаемости инвестиций

- Широкая вариативность сценариев развития будущего.

- Быстрота расчетов с помощью MS Excel.

- Высокая оценка прогнозируемого результата.

- Независимость лиц, принимающих решения в компании.

- Графическое представление результата.

Суть метода в том, что исходная статичная модель дополняется диапазоном изменяемых данных – так мы автоматически моделируем рынок и возможные финансовые условия. Для такого подхода инвестиции и денежные потоки следует оценить с точки зрения минимума и максимума принимаемых значений.

Чем больше сценариев будет разработано и просчитано, тем точнее окажется финансовый результат – в нашем случае срок окупаемости вложений.

Чтобы было понятнее, рассмотрим на примере оценку срока окупаемости проекта с помощью метода имитационного моделирования.

Пример расчета срока окупаемости проекта

По оценке финансового департамента инвестиции в дорогостоящее оборудование составляют от 1300 до 2000 млн рублей, в зависимости от курса доллара и результатов закупочных торгов. Руководство компании ожидает, что с полной загрузкой производственных мощностей будут сгенерированы следующие денежные потоки (см. табл. 1).

Таблица 1. Прогнозные исследования по закупке оборудования

| Нижнее | Верхнее | |

| Внутренняя норма доходности, % | 12% | |

| Инвестиционные затраты по проекту год 0 (млн руб.) | 1300 | 2000 |

| Денежный поток по проекту год 1 (млн руб.) | 350 | 500 |

| Денежный поток по проекту год 2 (млн руб.) | 450 | 480 |

| Денежный поток по проекту год 3 (млн руб.) | 550 | 650 |

| Денежный поток по проекту год 4 (млн руб.) | 150 | 600 |

Оценим срок окупаемости инвестиций в закупку оборудования. Показатель риска в данном случае для руководства компании – время окупаемости оборудования более 5 лет.

Рассчитаем срок окупаемости с использованием методов, которые позволяют найти интервал значений интересующего показателя по интервалам значений входящих данных.

Случайным образом выбираем значение денежного потока с помощью генератора случайных чисел в MS Excel. В MS Excel для этого предусмотрена функция СЛЧИСЛ (). Она возвращает произвольное значение из заданного нами интервала. Получаем один из сценариев развития рыночной среды для каждого года реализации проекта.

Напомню, что интервалы изменения значений денежного потока предоставляет финансово-экономический блок компании.

Далее рассчитываем период окупаемости проекта по формуле (1).

Повторяя эти шаги, проводим несколько сотен экспериментов в Excel с помощью той же функции СЛЧИСЛ (). Получаем множество значений интересующего нас показателя (срока окупаемости проекта).

Обобщив теорию, построим таблицу итогов (табл. 2).

К примеру, при сценарии 1 период окупаемости составит:

Получаем, что критерий реализации проекта (более 5 лет) в данном сценарии не устраивает руководство компании. Переходим к рассмотрению следующего сценария и так далее. Создадим 10 тысяч строк.

Таблица 2. Расчет методом имитационного моделирования

| от 1300 до 2000 | от 350 до 500 | от 450 до 480 | от 550 до 650 | от 150 до 600 | больше 5 лет | |

| 1737,6 | 361,0 | 465,7 | 638,1 | 191,6 | 5,47 | Да |

| 1731,0 | 359,0 | 456,0 | 574,6 | 25,0 | 6,24 | Да |

| 1598,9 | 428,1 | 456,8 | 632,0 | 204,9 | 4,82 | Нет |

| 1402,5 | 352,3 | 465,6 | 581,8 | 613,8 | 3,76 | Нет |

| 2064,1 | 423,1 | 476,0 | 663,8 | 685,3 | 4,96 | Нет |

| 1681,3 | 351,1 | 463,5 | 580,8 | 318,3 | 5,18 | Да |

| 1272,4 | 382,1 | 467,4 | 599,4 | 430,3 | 3,60 | Нет |

| 1241,6 | 460,7 | 467,4 | 586,0 | 352,2 | 3,49 | Нет |

| 1418,0 | 424,6 | 465,0 | 565,7 | 385,8 | 4,06 | Нет |

| 1340,4 | 475,3 | 466,7 | 615,9 | 283,8 | 3,79 | Нет |

| 2100,9 | 449,7 | 473,9 | 629,1 | 197,3 | 6,21 | Да |

| 1647,1 | 403,0 | 482,0 | 575,5 | 101,6 | 5,41 | Да |

Представим результаты графически (рисунок 2).

Рисунок 2. Анализ полученных периодов окупаемости при различных сценариях

По результатам моделирования можем прогнозировать: примерно 12% риска составляет проект закупки оборудования, при данном раскладе срок окупаемости проекта составляет более 5,5 лет. Кроме того есть 4% вероятность стремительной окупаемости инвестиций, менее 3,5 лет.

Порядка 80% вероятность, что срок окупаемости составит от 3,5 до 5,5 лет. Это высокая оценка успеха реализации проекта в срок для руководства компании. Таким образом, мы успели окупить инвестиции в оборудование за 5 лет.

Благодаря новому подходу к оценке срока окупаемости инвестиций, проведен анализ инвестиционного проекта с помощью метода имитационного моделирования, получено вероятностное значение срока окупаемости проекта и оценен риск его реализации.

Выводы

Начинать анализ проекта лучше с самого простого – со сроков возврата средств. Главными преимуществами анализа сроков окупаемости являются простота и скорость расчета.

А в сочетании с имитационным моделированием можно оценить и риск скорости окупаемости инвестиций, что немаловажно для крупных проектов, требующих высоких инвестиционных затрат.

Основным же недостатком является ограниченность информации о том, как будут вести себя денежные потоки и финансовый результат за пределами сроков реализации проекта. Поэтому проект следует оценивать комплексно с учетом других финансовых коэффициентов.

Источник: https://fd.ru/articles/159098-srok-okupaemosti-proekta

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции.

Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора.

В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

| Период, лет | Инвестиции в проект | Денежный поток по проекту | Кумулятивный денежный поток |

| 500 000 | |||

| 1 | 80 000 | 80 000 | |

| 2 | 120 000 | 200 000 | |

| 3 | 145 000 | 345 000 | |

| 4 | 160 000 | 505 000 | |

| 5 | 170 000 | 675 000 |

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта.

Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных.

Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых.

Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет.

В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет.

Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Источник: http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/

Анализ эффективности капитальных вложений (2)

Сохрани ссылку в одной из сетей:

Методы оценки капитальных вложений

К простым методам оценки экономической привлекательности инвестиционного проекта относят: срок окупаемости вложений, рентабельность капитальных вложений, средняя рентабельность за период жизни проекта, минимум приведенных затрат.

Срок окупаемости вложений рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом такого расчета является число лет, необходимых для возмещения первоначальных затрат:

, где Т – срок окупаемости капиталовложений (лет);

К – объем (сумма) капиталовложений, тыс. руб.;

Р – среднегодовая прибыль (чистый приток денежной наличности), тыс. руб.

Срок окупаемости не самый лучший показатель оценки прибыльности варианта капиталовложений. Основной недостаток его в том, что окупаемость относительно нечувствительна к продолжительности экономической жизни проекта.

Скорость возмещения денег в данном случае ничего не говорит о прибыльности проекта. Другим недостатком критерия окупаемости является его неприменимость к проектам, имеющим различные распределения притока денежных средств по годам.

Проект, характеризующийся возрастающими или понижающимися притоками денежных средств, не будет оценен должным образом.

Следовательно, критерий окупаемости должен использоваться осторожно. Сопоставимые оценки могут быть получены лишь при сравнении альтернативных варрантов инвестиций, имеющих одинаковый срок жизни и одинаковую структуру притока денежных средств. В противном случае применение критерия должно сопровождаться дополнительным анализом и расчетами.

Обратным сроку окупаемости является показатель рентабельность капиталовложений, то есть первоначальных затрат:

, r – рентабельность капиталовложений, в %

Этот критерий обладает теми же недостатками, что и срок окупаемости, поскольку он также не учитывает срок жизни инвестиционного проекта. Рентабельность альтернативных проектов может быть одинаковой, а период жизни различаться на год, два, пять и более лет.

Третьим простым критерием экономического обоснования инвестиционного проекта является критерий средней рентабельности проекта:

, где- средняя рентабелҗност проекта,

— средняя за период величина капиталовлоңений, тыс. руб.

Этот критерий уже учитывает срок жизни инвестиционного проекта, хотя и очень приблизительно.

В отечественной практике для оценки эффективности вариантов капиталовложений чаще всего используется критерий минимума приведенных затрат (для равновеликих объемов производства):

, где Zi – приведенные затраты по i – му варианту;

Сi – себестоимость продукции по i – му варианту;

Кi – капиталовлоңения по i – му варианту;

Е – норматив эффектинвности капиталовлоңений.

В настоящее время межденародная практика обоснования инвестиционных проектов использует следующие обобщающиепоказатели, позволяющие подготовить и оценить решение о целесообразности (нецелесообразности) вложения средств и размерах требуемых инвестций:

-

Чистая текущая стоимость;

-

Рентабельность;

-

Внутренныий и предельный уровень доходности (эффективности);

-

Период возврата капитальных вложений (срок окупаемости);

-

Максимальный денежный отток;

-

Точка безубыточности.

Показатель чистой текущей стоимости представляет собой разностьсовокупного дохода от реализации продукции, рассчитанного за период реализации проекта, и всех видов расходов, суммированных за тот же период, с учетом фактора времени (т.е. с диконтирвнаием разновременных жоходов и расходов).

Обоснование данного метода заключается в том, что, если суммарное значение денежных потоков равно нулю, то поступлений от проекта хватает только на возврат вложенного капитала и получение минимального требуемого уровня доходности на этот капитал.

Если же это суммарное значение положительно, значит, проект обеспечивает больше поступлений, чем необходимо для обслуживания долга и выплат минимального уровня дохоода учредителям и инвесторам компании.

Естественно, что в случае начличия нескольких взаимоисключающих проектов, при прочих равных условиях, следует тот, показатель чистой текущей стоимости кторого выше:

, где S – эффект, получаемый от проекта;

Т – срок жизни проекта в интервалах планирования t;

Rt – результаты, достигаемые на t-ом интервале планирования;

Zt – затраты, осуществляемые на t-ом интервале;

Dt – ставка дисконтирования на t-ом интервале.

Внутренний предельный уровень доходности (эффективности) определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни инвестиций. На практике чаще всего данный показатель находится перебором различных пороговых значений рентабельности. Проект считает рентабельным, если внутренний коэффициент эффективности не ниже исходного порогового значения.

Внутренний предельный уровень доходности – такая ставка дисконта, при который современная стоимость всех поступлений от проекта равна современной стоимости затрат на него. этот метод представляет собой ранжирование инвестиционных предложений путем использования понятия предельного уровня доходности вложений в активы предприятия

В сущности, ставка дисконта, определяемая по методу IRR, представляет собой максимальный уровень стоимости привлекаемых для осуществления проекта источников финансирования, при которых сам проект остается безубыточным, предполагая либо полное реинвестирование всех полученных от осуществления проекта свободных денежных средств по ставке, равно IRR, либо использование их на погашение задолженности проекта. если внутренний предельный уровень доходности превышает стоимость средств вложенных в осуществление данного проекта, то проект можно рекомендовать к осуществлению, в противном случае осуществление проекта считается нецелесообразным. В то же время значение IRR для данного проекта может трактоваться как нижний гарантированный уровень прибыльности инвестированных затрат, поскольку, если он, с учетом риска осуществления данного проекта, превышает среднюю стоимость капитала в данном секторе инвестиционной активности, проект также может быть рекомендован к осуществлению.

Максимальный денежный остаток – это наибольшее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками покрытия всех затрат. Он отражается в таблице денежных потоков и может быть выделен на графике финансового профиля проекта.

Норма безубыточности – минимальный размер партии выпускаемой продукции, при котором обеспечивается «нулевая» прибыль (доход от продаж равен издержкам производства). Определяется аналитически по формуле:

или графическим методом, как правило, для условий полного освоения проектной мощности.

Методика оценки эффективности инвестиционных проектов включает несколько этапов.

На первом этапе производится сравнение показателя общей рентабельности инвестиционных проектов со средним процентом банковскогокредита.

Цель такого сравнения – поиск альтернативных, более выгодных направлений вложений капитала.

Если расчетная рентабельность инвестиционнго проекта ниже средгего процента банковского кредита, то проект должне быть отвергнут, поскольку выгоднее просто положть деньги в банк под проценты.

На втором этапе проводится сравнение рентабельности инвестиционных проектов со средним темпом инфляции в стране. Цель такого сравнения – минимизация потерь денежных средств от инфляции.

Если темпы инфляции вышерентаьбельности проекта, то капитал предприятия с тчением времени обесцениться и не будет воспроизведен.

Отдача отинвестиционного проекта должна быть выше средних темпов инфляции.

На третьем этапе производится сравнение проектов по объему требуемых инвестиций. Цельт такого сравнеия – минимизация потребности в кредитах, выбор менее капиталоемкого врианта инвестиций.

На четвертом этапе проводится сравнение проектов по срокам окупаемости. Цель такого сравнения – выбор варианта с минимальным сроком окупаемости. Чем раньше окупятся инвестицилонные затратыпредпряитяи, тем больше у него шансов на дальнейше расширение произвродства, повышее общей эффективности хозяйственной деятельности.

Срок окупаемости инвестиционного проекта рассчитывается с учетом фактора времени путем деления суммы инвестиций на размер ежегодной прибыли от пректа.

На пятом этапе проводится оценка стабильности ежегодных (ежемесячных, квартальных) поступлений от реализации проекта. критерий оценки на этом этапе неоднозначен. Инвестора может интерисовать как равномерно распределнный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения от инвестиций к началу или к концу периода отдачи.

На шестом этапе осуществляется сравнение общей рентабельности инвестициаонных проектов без учета фактора времени, т.е. дисконтирования доходов. Цель такогго сравнения – выбор наиболее рентабельного проекта без корреции на временные флюктуации показателей. это возможно, если срок проекта мал или общее состояние экономики стабильное, утосйчивое.

На седьмом этапе проводится сравнение общей рекнтаьельности проектов с учетом фактора времени. Будущие поступления и доходы приводятся к ценам начального периода, т.е. капитал будущего периода вражается в текущей (начальной) стоимости. При этом может использоваться обычная формула капитализации доходов:

, где Fбуд — будущая стоимость капитала

Fтек – текущая (начальная) стоимость капитала

r – ставка дисконта (наращивания капитала)

t – число периодов

Используя эту формулу, можно будущие доходы оценить в текущей стоимости:

Fтек = Fбуд/(1+r)t

В приведенной методик последовтельность этапов неявляетсястрогоь обязательной. Оа лишь отражает тот факт, что при оценке эффективности инвестиционных проектов необходимо учитывть одновременно многие факторы.

Источник: http://works.doklad.ru/view/-ClQRIz5x3k/2.html