Просроченная продукция. Учет и налоги

Достаточно часто у товара – собственного производства или закупленного, — истает срок годности. Рассмотрим варианты учета просроченной продукции и налоговые последствия данного события, а также следующие «классические» ситуации.

Ситуация № 1. Производственная организация списывает (утилизирует) собственную продукцию, которая залежалась у нее на складе и компания не смогла реализовать такую продукцию до истечения срока годности.

Ситуация № 2. Производственная организация отправила продукцию с истекшим сроком годности на переработку.

Ситуация № 3. Организация – производитель выкупает товары с истекшим сроком годности у своих покупателей и затем их уничтожает (утилизирует).

Ситуация № 4. Торговая организация не смогла реализовать ранее закупленный товар и утилизирует товар с помощью специализированной фирмы.

Ситуация № 5. Торговая организация возвращает товары с истекшим сроком годности обратно производителю.

Документальное оформление

В ходе проведения инвентаризации, списание испорченного товара оформляется актом, например, по форме ТОРГ-15 или ТОРГ-16.

Ситуация № 1: Списываем (утилизируем) собственную продукцию

В таком случае стоимость продукции списывается в расходы, которые не связаны с ее производством, — прочие расходы (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.99 № 33н).

Стоимость работ по уничтожению сырья, выполненных специализированной организацией, также включается в состав прочих расходов (п. 4, 11 ПБУ 10/99).

Дебет 94 Кредит 43

— списана стоимость испортившейся продукции;

Дебет 91-2 Кредит 94

— стоимость определившихся потерь отражена в составе прочих расходов;

Дебет 91-2 Кредит 70, 69, 60

— отражены затраты на утилизацию (уничтожение).

Ситуация № 2: Собственная продукция отправляется на переработку

Просроченная скоропортящаяся продукция обнаружена на складе производителя и отправлена им на переработку для использования в качестве вторичного сырья.

В таком случае такая продукция переводится из состава готовой продукции в разряд МПЗ. Корреспонденция счетов будет выглядеть следующим образом:

Дебет 20 Кредит 43, 70, 69

— отражены затраты на переработку просроченной продукции;

Дебет 10 Кредит 20

— включена стоимость просроченной продукции в состав МПЗ (в том числе затраты на переработку такой продукции);

Дебет 20 Кредит 10

— отпущено в производство вторичное сырье.

Ситуация № 3: Производитель выкупает просроченный товар у покупателя

В учете отражается обратный выкуп продукции (если была отражена ее реализация), затем по отношению уже к запасам, а не к испортившейся продукции применяется методология, описанная выше (в зависимости от ситуации).

Дебет 10 Кредит 60 (62)

— произведен обратный выкуп продукции, которая уже отражена как МПЗ;

Дебет 19 Кредит 60 (62)

— отражен предъявленный НДС при обратной реализации;

Дебет 91-2 Кредит 19

— НДС отражен в составе прочих расходов.

Ситуация № 4: Просроченная продукция передана на утилизацию

Итак, просроченная скоропортящаяся продукция обнаружена на складе предприятия торговли и самостоятельно передана им на уничтожение (утилизацию). В этом случае бухгалтерские записи предприятия торговли аналогичны проводкам производителя, когда производственная организация обнаружила у себя такую продукцию и сама ее уничтожила.

Разница в том, что предприятие торговли списывает не продукцию, а товары.

Дебет 94 Кредит 41

— списана стоимость испортившегося товара;

Дебет 91-2 Кредит 94

— стоимость определившихся потерь отражена в составе прочих расходов;

Дебет 19 Кредит 68/НДС

— восстановлен НДС ;

Дебет 91-2 Кредит 19

— НДС отражен в составе прочих расходов;

Дебет 91-2 Кредит 60, 69, 70

— отражены затраты на утилизацию (уничтожение).

Ситуация № 5: Просроченный товар возвращается производителю

В учете торговой организации возврат товаров с истекшим сроком годности отражается следующими проводками.

Дебет 76 Кредит 41

— произведен возврат товара;

Дебет 76 Кредит 68/НДС

— восстановлен НДС;

Дебет 51 Кредит 76

— получена оплата за товар от поставщика.

Налог на прибыль организаций

Для целей налога на прибыль порядок списания товара зависит от ситуации.

Источник: http://www.praktik-rw.ru/uchet-po-otraslyam/uchet-v-torgovle/229-prosrochennaya-produktsiya-uchet-i-nalogi

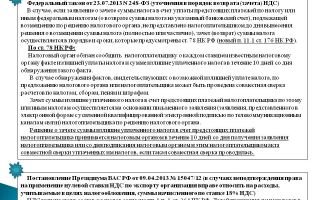

Департамент общего аудита по вопросу восстановления НДС при списании товара в связи с его порчей

24.04.2017

Ответ

Обязаны ли мы восстанавливать НДС при списании порчи, брака? Если да, то за счет какого источника?

В общем случае суммы НДС уплаченные при ввозе товаров принимаются к вычету при выполнении следующих условий:

— сумма налога должна быть фактически уплачена при ввозе товаров на территорию РФ (пункт 1 статьи 172 НК РФ);

— товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (пункт 1 статьи 172 НК РФ);

— товары (работы, услуги), а также имущественные права, приобретены для осуществления операций, облагаемых НДС (подпункт 1 пункта 2 статьи 171 НК РФ).

В силу пункта 2 статьи 170 НК РФ суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

1) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

2) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

3) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

4) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 настоящего Кодекса, если иное не установлено настоящей главой;

5) приобретения банками, применяющими порядок учета налога, предусмотренный пунктом 5 настоящей статьи, товаров, в том числе основных средств и нематериальных активов, имущественных прав, которые в дальнейшем реализуются банками до начала использования для осуществления банковских операций, для сдачи в аренду или до введения в эксплуатацию.

https://www.youtube.com/watch?v=IMMtqL7Xm60

В рассматриваемом нами случае Организацией изначально приобретались товары для их использования в деятельности, облагаемой НДС (для дальнейшей реализации их на территории РФ).

В связи с чем, считаем, что Организация была вправе принять к вычету весь НДС по приобретенному товару, в том числе, по испорченному и(или) бракованному.

Между тем, налоговыми органами может быть сделан вывод о том, что поврежденный товар не может использоваться в деятельности, облагаемой НДС, в связи с чем, в отношении такого товара НДС не подлежит вычету.

На основании подпункта 2 пункта 3 статьи 170 НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях дальнейшего использования таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в пункте 2 настоящей статьи.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость указанных товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-vosstanovleniya-nds-pri-spisanii-tovara-v-svyazi-s-ego-porch.html

Как переложить налоговые риски на поставщика

Многие компания думают, что каждый налогоплательщик должен платить налоги за себя, поэтому переложить налоговые риски на другую организацию невозможно. Однако это не так. Если в договоре с контрагентом прописать условие о возмещении убытков, это будет уже частноправовым, а не налоговым обязательством.

На основании такого условия, вычеты НДС, в которых отказали инспекторы, или доначисленные налоги компания имеет право взыскать с контрагента, который в этом виноват (п. 1 ст. 406.1 ГК РФ). Существует даже судебное решение в пользу организации, которая возместила свои потери в результате недобросовестных действий своего партнера.

Сумма возмещенных убытков составила — 12 млн рублей (постановление АС Северо-Кавказского округа от 05.06.17 № Ф08-2428/2017).

Если же поставщик откажется подписать измененную редакцию договора, это повод для дополнительной проверки его добросовестности.

Как дополнительное условие в договоре защитит компанию

Если контрагент вовремя не передаст компании-покупателю счета-фактуры, последняя потеряет право на вычет НДС в периоде сделки, и вынуждена будет отложить его до получения всех документов.

За такое нарушение поставщик или исполнитель не пострадает (постановление АС Московского округа от 03.07.15 № Ф05-8253/2015). Однако, если стороны договора установят ответственность, суд будет на стороне покупателя.

Чтобы это сделать в договоре с контрагентов необходимо прописать условие о том, что поставщик обязан выставлять и передавать счета-фактуры в течение пяти календарных дней со дня возникновения оснований для этого.

В случае если поставщик нарушит условие, он должен будет уплатить неустойку за каждый день просрочки (постановление АС Восточно-Сибирского округа от 01.06.16 № Ф02-2765/2016).

Обратим внимание на одно из судебных споров. В нем стороны определили неустойку в размере 1 процента за каждый день просрочки с выставлением счета-фактуры, но не более 18 процентов.

В этом деле компания проиграла, но лишь потому что поставщик опоздал не с обычным, а с корректировочным счетом-фактурой.

Суд указал, что счет-фактура и корректировочный счет-фактура – не идентичные документы (постановление АС Московского округа от 03.11.16 № Ф05-15679/2016).

В каком виде составить договор

Условие о возмещение потерь компания-покупатель может включить в договоры оказания услуг, поставки, выполнения работ и т.д. Условие нужно прописать в разделе «Особые условия» или «Ответственность сторон».

Если с контрагентами уже заключен договор, то условие о возмещение потерь можно оформить дополнительным соглашением. Но в этом случае лучше дополнительно указать, что такое допсоглашение распространяет свое действие на период с момента подписания основного договора. В противном случае, по всем поставкам, которые были до подписания допсоглашения, защитное условие действовать не будет.

Внимание! Убедитесь, что договор или допсоглашение подписывает лицо, у которого есть на это полномочия. Иначе никакие гарантии и заверения работать не будут. Нести ответственность будет не контрагент, а физлицо, которое подписало документ.

Что обязательно должно быть в документе

Перед тем как прописывать в договоре условие о возмещение потерь, нужно чтобы контрагент гарантировал компании-покупателю, что он добросовестный налогоплательщик. Но не общей фразой, а прямым указанием что:

- он зарегистрирован в ЕГРЮЛ надлежащим образом;

- в составе его руководства нет дисквалифицированных лиц;

- он ведет деятельность по месту регистрации;

- у него есть все необходимые разрешения и членства;

- он уплачивает налоги и сдает отчетность;

- он отражает все сделки в первичной документации.

Затем компании-покупателю нужно получить горантии по самой сделке. Для этого в контракте необходимо указать, что:

- со стороны контрагента нет препятствий для заключения и исполнения сделки;

- у товара нет обременений;

- контрагент перечислит НДС по сделке в бюджет и отразит налог в декларации;

- контрагент выдаст покупателю все первичные документы по сделке не позднее определенного срока, к примеру, пяти рабочих дней;

- в случае проверки компании-покупателя контрагент передаст контролерам все документы, которые они потребуют.

После пропишите в договоре ответственность контрагента, если компания-покупатель получит убыток из-за того, что он не выполнит обязательства или нарушит Налоговый кодекс. Уточните, что именно контрагент должен будет возместить. Например:

- НДС, в вычете которого отказала инспекция;

- налоги, штрафы и пени, которые должны быть уплачены по решению налоговиков;

- суммы, которые компания-покупатель возместила третьим лицам, купившим товар по сделке;

- убытки, которые компания понесла в связи с порчей деловой репутации, в том числе в глазах контролеров.

Не забудьте указать срок, в течение которого контрагент должен будет возместить убытки. Например, в течение 30 календарных дней после направления ему решения ИФНС, вынесенного в отношении компании-покупателя.

Внимание! Будет лучше, если компания-покупатель не поставит возмещение убытков в зависимость от обжалования решения инспекторов в суде. В этом случае, она не будет тратить деньги и время на суды, а сразу сможет взыскать деньги с контрагента. Суды не против такого порядка (постановление АС Северо-Кавказского округа от 05.06.17 № Ф08-2428/2017).

Фрагмент договора, который позволит переложить налоговые риски на продавца

Скачать шаблон договора

_________________________________________________________________________________________________

Пописывать ли договор с условием о возмещение потерь, если продавец или исполнитель ваша компания?

Будет лучше не становится инициатором такого условия. Если же покупатель или заказчик все-таки настаивает на включении в договор условия о возмещение потерь, сначала оцените свои риски.

Если есть возможность, заключите аналогичные по смыслу дополнительные соглашения со своими исполнителями или поставщиками.

Так, если ваш покупатель получит налоговые убытки из-за ваших контрагентов, вы сможете предъявить им иск в порядке регресса.

Если ваша компания продавец, будет выгоднее возмещать только те доначисления, которые ваш контрагент-покупатель попытался оспорить в судебном порядке, но не смог.

В этом случае основанием для возмещения потерь можно указать решение кассационной инстанции, которое обязует компанию перечислить деньги в бюджет.

Такие формулировки в договоре позволят отложить возмещение потерь на несколько месяцев или даже не год.

_________________________________________________________________________________________________

Источник: http://www.NalogPlan.ru/article/4126-kak-perelojit-nalogovye-riski-na-postavshchika

А что если не платить? ответственность за неуплату ндс

Налог на добавленную стоимость, как и любой другой налог, мало кому хочется платить. Именно поэтому многие руководители задумываются о том, как его уменьшить или не платить его вовсе. Что им за это грозит? Можно ли не платить налог и при этом избежать какой-либо ответственности?

Существует две распространенные причины неуплаты НДС:

- Намеренное уклонение от уплаты этого налогаУ многих бизнесменов острое чувство несправедливости вызывает тот факт, что с увеличением прибыли увеличивается и НДС. То есть, чем успешнее компания, чем больше сил и энергии в нее вложено, тем больше ей приходится отдавать государству. Кроме того, НДС ставит компанию в достаточно жесткие рамки: несмотря на то, что продукцию организация может реализовать через полгода или даже год, налоги она должна платить регулярно. Для налоговиков не имеет значения, продан товар или нет. И если одних предпринимателей эти «особенности» налога возмущают и заставляют искать законные способы его сокращения, то у других реакция совершенно иная: не платить!

- Ненамеренная задержка сроков оплатыОна быть связана с тем, что бухгалтер просто забыл о необходимости оплатить налог. Или он напутал сроки. Или бухгалтер допустил ошибку в декларации по НДС. Ошибку пришлось исправлять, а это привело к неуплате НДС в срок. В конце концов, бухгалтер мог в самый ответственный момент заболеть. Все это вполне понятно. Проблема в том, что за ошибки штатного сотрудника личную ответственность несет руководитель компании. А все штрафы и пенни платятся из ее бюджета.

Ответственность за неуплату НДС в 2015-1016 годах

Какие штрафы, пенни, санкции и другие последствия грозят за неуплату НДС? Ответственность за несвоевременную уплату или уклонение от уплаты этого налога предусмотрена сразу в трех кодексах РФ: об административных правонарушениях, налоговом и уголовном.

- Административная ответственность за неуплату НДСЗа непредставление в установленный срок документов и сведений, необходимых для осуществления налогового контроля наказываются должностные лица, то есть руководители организации. Именно к ним применяются все санкции. Наказание – штраф от 300 до 500 рублей (статья 15.6 КоАП РФ), а за грубое нарушение правил ведения бухгалтерского учета и предоставления отчетности – от 2 000 до 3 000 рублей (статье 15.11 КоАП РФ).

- Налоговая ответственность за неуплату НДСПо налоговому кодексу, за неуплату НДС расплачиваться придется опять же руководителю (статья 122 НК РФ). Размер штрафа или пенни зависит от формы вины недобросовестного налогоплательщика. И здесь суммы уже серьезнее.Если неуплата или несвоевременная уплата НДС совершены по неосторожности, сумма штрафа составит 20% от суммы налога (п. 1 статьи 122 НК РФ). Если же правонарушение оказалось умышленным, то штраф составит уже 40% (п. 3 статьи 122 НК РФ).

- Уголовная ответственность за неуплату НДСОна предполагает не только финансовую ответственность, но и ограничение свободы виновных лиц в зависимости от тяжести преступления (статьи 198 и 199 НК РФ).Так, уклонение от уплаты налогов организацией или предоставление заведомо ложных сведений, совершенное в особо крупном размере, наказывается штрафом от 100 до 300 000 рублей, либо принудительными работами на срок до 2 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 3 лет. Если же правонарушение совершено группой лиц по предварительному сговору, то штраф составит от 200 до 500 000 рублей, срок принудительных работа – до 5 лет, срок лишения свободы – до 6 лет.

Конечно, если организация не является злостным неплательщиком, то до уголовной ответственности дело вряд ли дойдет. Административная же и налоговая ответственность вполне реальны, а причина их может оказаться самой банальной – все те же ошибки бухгалтерии.

Ставки высоки

Если вы по неосторожности не доплатили в казну 1 млн рублей, то придется заплатить 200 000 рублей штрафа. Если вы не доплатили намеренно, то придется расстаться с 400 000 рублей.

Можно законно не платить НДС?

Можно. Если обратиться к статье 145 Налогового кодекса РФ, то мы увидим, что в том случае, если сумма выручки от реализации продукции предприятия за три последних месяца не превысили 2 млн рублей, то организация освобождается от уплаты налога. Также можно добиться освобождения от НДС. Но для этого ваша компания должна заниматься определенным видом деятельности.

Если законно не платить НДС не получается, то можно попробовать его уменьшить. Для этого существует два легальных способа: 1) применение пониженных ставок налога, 2) увеличение суммы налоговых вычетов. Подробнее о них мы рассказываем в других публикациях нашего блога.

В качестве заключения

Неуплата НДС рано или поздно может привести к серьезной ответственности перед законом. Несвоевременная же уплата налогов влечет за собой наложение штрафов на организацию, то есть дополнительные расходы.

Проблема в том, что компания при этом может являться абсолютно добросовестным налогоплательщиком. А проблемы с законом у нее могут возникнуть из-за вездесущего человеческого фактора.

В данном случае к нему относится или некомпетентность, или высокая загруженность, или обстоятельства личной жизни штатных бухгалтеров. Именно по этим причинам в настоящее время все больше компаний передают свою бухгалтерию на аутсорсинг.

Другой вариант – это полностью контролировать работу свой бухгалтерии. Но останется ли тогда время на ведение бизнеса?

Источник: http://RSF-corp.ru/a-chto-esli-ne-platit-otvetstvennost-za-neuplatu-nds/

Расчет пеней по НДС

От налогов, как ни крути, никуда не деться. Платить их должны все и, что особенно важно, вовремя. При этом если физические лица в большинстве случаев перекладывают эту обязанность на работодателя, то юридическим лицам необходимо самостоятельно следить за правильностью и своевременностью совершения того или иного платежа в бюджет.

Период заполнения декларации и уплаты налогов — довольно стрессовый момент в организации, особенно в бухгалтерии: нужно все тщательно рассчитать, учесть все доходы и расходы, правильно определить налоговую базу, а на ее основе — НДС, который компания и будет уплачивать, подавая документы в налоговую инспекцию. Не всегда все бывает гладко.

В силу разных причин нередко случаются ситуации, когда компании несвоевременно или не полностью исполняют свои обязанности перед бюджетом. В результате возникает просрочка платежа.

Чтобы не попасть в разряд недобросовестных налогоплательщиков и не подвергнуться «карательным мерам» со стороны налоговиков, нужно оперативно исправить обнаруженную ошибку, доплатив недостающую часть налога и пени по НДС, возникшие в результате несвоевременной его уплаты. Как это сделать правильно, вы узнаете из данной статьи.

Пени: понятие и случаи уплаты

В первую очередь следует понять, что же такое пеня и когда возникает необходимость ее платить. Это вид неустойки или санкция за несвоевременное исполнение финансовых обязательств. В ст. 75 Налогового Кодекса РФ описывается понимается как сумма денежных средств, выплачиваемая при перечислении в бюджет налога в более поздний срок, чем законодательно установленный крайний день уплаты.

Таким образом, любая просрочка налогового платежа влечет за собой возникновение необходимости делать расчет пени. Наиболее часто подобные проблемы возникают при начислении и уплате НДС. Рассмотрим случаи, когда организация вынуждена платить санкции:

- От ошибок застраховаться нельзя. Может случиться так, что бухгалтер допустил оплошность в расчетах, которая привела к занижению фактической налоговой базы и, как следствие, образовала просрочку по налогу. Либо же один из реквизитов, например, КБК, заполнен неправильно. Из-за чего платеж был отнесен к невыясненным. Однако несоответствие было выявлено компанией самостоятельно.

- Недоимка была обнаружена налоговыми органами, о чем своевременно уведомили организацию.

- Компания в силу каких-то обстоятельств подала декларацию и внесла сумму НДС позднее установленного законом дня.

Независимо от причин, вызвавших просрочку, на компанию накладывается обязанность устранить ее, а также оплатить санкции в виде пеней, начисленных за каждый день с момента ее возникновения.

Однако при этом организации-налогоплательщику дополнительно грозит штраф, которого можно избежать, если исправить все до того, как о нарушении узнает ИФНС. Для этого необходимо на основании п. 4 ст. 81 НК РФ:

- перечислить сумму пени и недостающей части НДС в бюджет;

- подать уточненную декларацию.

Расчет пеней: порядок, алгоритм, нюансы

Алгоритм расчета этого вида неустойки является одинаковым для каждой из возможных ситуаций. Остановимся на нем подробнее. Для того, чтобы произвести расчет правильно, необходимо определить следующие параметры:

- величину недоимки — та часть НДС, которая не была перечислена в бюджет в установленный срок;

- дату ее возникновения — день, с которого начинают начисляться санкции за просрочку (следует за крайним днем для уплаты налога);

- дату предполагаемого погашения недоимки (за этот день неустойка начисляться уже не будет);

- ставки рефинансирования, имевшие место за весь период существования недоимки (могут различаться).

Источник: http://CleverBuh.ru/nalogi/raschet-penej-po-nds/

Возврат просроченного товара поставщику

Продукты с истекшим сроком годности, по закону необходимо сразу снимать с реализации. Однако и те продукты, срок годности которых вот-вот истечет, также следует изымать из оборота. Почему? Да потому, что при передаче товара с истекающим сроком хранения покупателю, продавец обязан учитывать тот факт, что человек просто не успеет воспользоваться им по назначению.

Процедура возврата продукции, состоит из составления специального акта, с указанием наименования, количества, места хранения товара. При этом торговая компания оставляет за собой право на самостоятельное документальное оформление снимаемой продукции.

Но один вопрос это просто освободить прилавки от продукции, и совсем другое дело, когда надо решить, как поступить с пришедшим в негодность товаром? Существует несколько возможных вариантов действия: возвращение просроченного товара поставщику; самостоятельная утилизация; полное уничтожение.

Как можно вернуть приобретенную продукцию обратно поставщику, если у нее истек срок годности?

Вы понятия не имеете, как правильно осуществляется возврат товара поставщику? В этой статье детально описывается вся процедура, которая включает необходимые советы и рекомендации, при этом учтены все тонкости и особенности.

Осуществляя закупку товара нельзя в первую очередь игнорировать заключение договора, в котором должны быть детально расписаны все возможные условия, среди которых будут упоминаться и способы возврата просроченного товара производителю.

Гражданское законодательство РФ закрепило целый ряд оснований, в соответствии с нормами которых можно беспрепятственно возвратить продукцию обратно. Несоответствие определяется по следующим показателям:

- комплектация;

- качество;

- ассортимент;

- тара и упаковка продукта.

Некоторые пункты подразумевают и не обязательное возвращение товара, к примеру, когда товар не надлежащим образом упакован, и в этом случае производитель может дополнительно произвести процесс переупаковки с последующим возвратом.

Но, что касается параметров «качество» или «ассортимент», то здесь следует четко понимать, какие могут понадобиться официальные бумаги, которые позволят осуществить возврат изделия производителю.

При прямом отказе клиента принимать продукцию по вышеперечисленным показателям, не исключается вариант расторжения соглашения о купле-продаже. Даже при условии, что в договоре не прописываются нормы расторжения, или если он вообще не был составлен в письменной форме (например, только устная договоренность), все равно покупатель имеет полное право на отмену сделки.

Такое условие подробно описывается в действующем на территории РФ Гражданском законодательстве. Не имея на руках письменного соглашения с поставщиком, Вы просто потратите больше личного времени и сил на урегулирование данного вопроса, но при этом закон будет на Вашей стороне.

Какие документы нужны для того, чтобы вернуть просроченную продукцию?

В зависимости от того, в какой конкретной ситуации Вы находитесь, зависит и то, какие именно бумаги могут потребоваться. Наиболее простой для Вас сценарий – это когда к Вам еще не успело перейти право собственности на поставленные товарно-материальные изделия от производителя.

Собственно, выделяют три основных случая по процессу возврата продукции, это когда:

- товар от производителя пришел с браком и в момент приемки был выявлен покупателем;

- причины для проведения возврата были выявлены незамедлительно, однако покупатель был вынужден принять товар, с условием последующего возврата его компании-производителю;

- осуществляются оговоренные в договоре плановые возвраты производителю продукции, которая пришла в негодность до того, как покупатель успел ее реализовать.

Теперь разберем эти случаи более детально, с обозначением всех необходимых документов.

Вариант возвращения товара с явными признаками брака

Итак, Вы являетесь собственником небольшой продуктовой точки, и Ваш поставщик доставил вам просроченные конфеты для продажи. Каким образом проводить оформление бумаг на предмет возврата товара с истекшим сроком хранения?

В данной ситуации Вы имеете полное право отказаться от поставленной партии, для этого будет достаточно немного переписать приходную накладную.

Вы не документируете письменное оформление на возврат поставщику негодного для реализации товара.

В случае его готовности принять обратно некачественную продукцию, необходимо в товарной накладной (форма ТОРГ-12) отметить позиции, которые Вы не забрали.

Во время выполнения исправлений в бланке позаботьтесь о том, чтобы рядом присутствовали либо сам поставщик, либо его представитель с соответствующими правами материально-ответственного лица. Это могут быть: водитель, или сопровождающий груз экспедитор. Они обязаны расписаться возле каждой, отмеченной Вами графе, и забрать с собой бракованную партию товара.

Важно! Если вы являетесь плательщиком НДС, тогда поставщик должен будет не только забрать свою продукцию, но еще и подправить для Вас счет-фактуру, поскольку Вы фактически приобрели на несколько позиций товара меньше, чем планировали. В течение 5 рабочих дней, поставщик обязан представить Вам этот документ.

Существует еще один способ – это когда происходит дополнительная поставка товара, который был признан Вами как бракованный. Вам привозят в оговоренный срок недостающие позиции, а Вы, в свою очередь, без выписывания бумаг принимаете его. Тогда Вам не надо будет исправлять накладную, и такой вариант используется между надежными и старыми партнерами, на основании доверительных взаимоотношений.

Куда деть и как учесть испорченный товар?

Предприниматели, которые занимаются реализацией продуктов питания, постоянно, в своей практике сталкиваются с просроченным товаром. Также, вот еще категории, которые имеют ограничения по сроку использования, как то:

- лекарственные препараты;

- бытовая химия;

- парфюмерия (детальнее в пункте 1статьи 472 и 473 Гражданского Кодекса РФ; «Перечень товаров, которые по истечении срока годности считаются непригодными для использования по назначению, утвержденного Постановлением Правительства от 16 июня 1997г. за номером № 720; статья 16 Закона от 22июня 1998г. за номером № 86-ФЗ»).

Осуществлять контроль товара на прилавках, и чтобы он не был просрочен – входит в обязанность самой компании, которая реализует данную продукцию. Изделия с просроченным сроком хранения следует сразу изымать из оборота (пункт 5 статьи 5 Закона от 7 февраля 1992г. за номером №2300-1).

Если был случай выявления подобной продукции, надо сразу составлять акт о порче (ТОРГ-15 или же форма может быть самостоятельно разработана), в котором проставляется отметка о том, что данная товарная позиция была изъята из торговых прилавков. Но как поступать с такой продукцией дальше, и каким образом списывать ее стоимость?

Способ 1. Продукция возвращается на склад поставщика

Этот вариант предусматривает предварительную договоренность непосредственно с поставщиком, с обязательным указанием этого факта в письменном соглашении.

Еще законодательно предусматривается выкуп некачественного товара, например, для просроченных хлебобулочных изделий (пункт 3.11.8 СанПиН 2.3.4.545-96).

В этом случае поставщик соглашается, независимо от условий Вашего с ним договора, принимать обратно не кондиционную продукцию.

Как правило, сложности при оформлении этого учета по возврату не должны возникать. Он проводится по схеме реализации. То есть, начисляется НДС, затем определяется выручка, и в налоговом, и в бухгалтерском учете. После чего Вы проводите списание стоимости самой продукции на расходы. И в конечном итоге, можете получать от поставщика денежные средства за отданный ему просроченный товар.

Способ 2. Реализуем «пропавший» товар для дальнейшей утилизации

К примеру, любое ювелирное украшение, является тем товаром, который совсем «не боится» потерять срок годности. На самом деле, все понимают, что пригодность драгоценного металла исчисляется сотнями лет.

Продавая товар для последующей утилизации, Ваша компания осуществляет именно продажу по сниженной стоимости, и не для использования его не по прямому назначению (статья 1 Закона от 2 января 2000г. за номером №29-ФЗ).

Частая практика приобретать просроченную продукцию по «бросовой» цене, для последующего скармливания животным; фрукты покупают производители джемов и варений; ликеро-водочные заводы тоже приобретают такие товары для получения из них спиртовых или уксусных эссенций.

Еще раз подчеркнем, что в письменном документе в обязательном порядке должно быть прописано, что такой товар не используется по своему прямому назначению. В этом случае Вы обезопасите себя на случай предъявления обвинений в незаконной продаже заведомо просроченных продуктов.

Как для налогового, так и для бухгалтерского учета очень важно, что реализация продукции для последующей его утилизации, есть ни что иное, как продажа.

Соответственно, Вы, так или иначе, но получаете прибыль от этого мероприятия, и вполне закономерно существует и специально разработанная для таких случаев база начисления НДС. В случае, когда Вы реализуете продукцию с убытком, присутствуют все возможности для:

- проведения учета покупной стоимости продукции в расходных накладных. Это касается и бухгалтерского, и налогового учета (пункт 5 ПБУ 10/99; пункт 1 статьи 252 Налогового Кодекса РФ);

- не восстановления НДС, который принимается в случае вычета при покупке товара, поскольку они уже были применены в облагаемых НДС операциях.

Способ 3. Уничтожение (ликвидация) продукции

В случае, когда Вам не удалось отыскать покупателей на просроченный товар или для последующей его утилизации, у вас остается еще один способ – это произвести уничтожение некачественного продукта. Для этого необходимо оформить соответствующий акт, например, акт о списании по форме ТОРГ-16.

Не исключается вариант использования самостоятельно проработанного бланка (пункт 17 Положения утвержденного Постановлением Правительства РФ от 29 сентября 1997г. за номером №1263). В ряде случаев, для проведения процедуры уничтожения, компании приглашают специализированные предприятия, которые занимаются исключительно такими вопросами.

Реально ли предусмотреть и просчитать оценочную стоимость ликвидированных таким образом товаров, также узнать какие расходы нужны для процесса уничтожения, принимая во внимание расчет налога на прибыль в качестве прочих затрат (подпункт 49 пункт 1 статья 264 Налогового Кодекса РФ)?

Да, это возможно, поскольку продукция, изначально приобреталась для ее дальнейшей реализации, в таком случае траты напрямую связаны с прибыльной деятельностью.

Тот факт, что вместо продажи товара, его пришлось уничтожить (не успели реализовать вовремя, и он пропал), считается в торговой практике обыкновенными издержками. Согласно Постановлению ФАС УО от 24 августа 2011г.

за номером №Ф09-5075/11, суды соглашаются с данного вида позицией.

Существуют ситуации, когда необходимо ликвидировать продукты питания (зараженное мясо птицы или КРС), которые могут разнести опасные заболевания или привести к пищевым отравлениям как у людей, так и у животных.

В этом случае акт о ликвидации опасного товара должен подписываться непосредственно представителем от Роспотребнадзора (пункт 17 Положения, утвержденного Постановлением Правительства от 29 сентября 1997г. за номером №1263).

По мнению Министерства Финансов РФ, предполагается, что оценка просроченной продукции, равно как и расходов, связанных с ее ликвидацией необходимо учитывать в налоговых расчетах.

По некоторым пунктам Минфин оговаривается, что пора вводить законодательную базу для определения обязательной процедуры ликвидации (уничтожения) просроченных изделий (Письма Министерства Финансов РФ от 10 сентября 2012г. за номером №03-03-06/1/477; от 15 сентября 2011 г. №03-03-06/1/553).

Пока предусматривается необходимость уничтожения только просроченных продуктов питания (статья 25 Закона от 2 января 2000г. за номером №29-ФЗ). А просматривая Письма Министерства Финансов РФ становится ясным тот факт, что государственный орган поддерживает ведение учета в затратах на ликвидацию помимо продуктов питания, еще и ряда других товаров, среди них:

- лекарственные и расходные медицинские препараты (Письмо Министерства Финансов от 26 июня 2013г. за номером № 03-03-06/1/24154);

Источник: http://UrOpora.ru/zashhita-prav-potrebitelej/vozvrat-i-obmen-tovara/kak-oformit-vozvrat-prosrochennogo-tovara-postavshhiku.html

Относительно выставления счетов-фактур на оплату пени за просрочку платежей

В соответствии с пунктами 1, 2 статьи 263 Налогового кодекса[1], счет-фактура является обязательным документом для всех плательщиков НДС, если иное не установлено настоящей статьей. Плательщик НДС, при осуществлении оборотов по реализации товаров, работ, услуг, обязан оформить получателю указанных товаров, работ, услуг счет-фактуру, если иное не установлено настоящей статьей.

Согласно Гражданскому кодексу РК[2], неустойкой (штрафом, пеней) признается определенная законодательством РК или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения.

По требованию об оплате неустойки, кредитор не обязан доказывать причинение ему убытков.

В связи с несвоевременной оплатой за поставленные товары, выполненные работы, оказанные услуги в сроки, установленные договором, поставщиком производится расчет пени и выставляются дополнительные счета на оплату сумм начисленной пени за ненадлежащее исполнение обязательств по договору.

Сумма пени квалифицируется как доход и, в соответствии с подпунктом 14 пункта 1 статьи 85 Налогового кодекса, должна включаться в совокупный годовой доход при сдаче в налоговые органы Декларации по корпоративному подоходному налогу за отчетный год.

При этом, это не услуга, не товар, не работа, а требуемая сумма без подтверждения причинения убытков (статья 293 Гражданского кодекса РК). Данная сумма не может быть квалифицирована как облагаемый оборот или импорт, являющиеся объектом обложения НДС.

Информативно, НДС — это отчисления части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг). В данной ситуации, мы имеем чистую сумму требования дохода, а не стоимости работ и услуг. Следовательно, суммы требования неустоек (в чистом виде) не являются объектом обложения НДС.

Статьи 230 и 231 Налогового кодекса регламентируют порядок определения оборота по реализации товаров, работ, услуг в целях обложения НДС. Штрафы не являются реализацией товаров, работ, услуг и не должны отражаться в декларации по НДС.

Подтверждением этому является МСФО №2 «Запасы», согласно которому, при учете товарно-материальных запасов для налоговых целей (статья 57 пункта 5 Налогового кодекса), присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, не признаются основанием для формирования себестоимости продукции (и, как следствие, объектом обложения НДС), а относятся на расходы периода в части общих и административных расходов.

Таким образом, поскольку счет-фактура является обязательным документом для всех плательщиков НДС, необходимо четко понимать, что такое НДС и кто является его плательщиком (субъектом).

В соответствии с пунктами 3 и 4 статьи 263 Налогового кодекса, счета-фактуры с отметкой «Без НДС» выписываются либо по освобожденным оборотам либо если поставщик не является плательщиком НДС.

Законодательством РК списание расходов по пени и ее оплата в бухгалтерском учете проводится при наличии первичных документов, с обязательным внесением в них реквизитов поставщика и покупателя, таких как: договор, счет на оплату, акт сверки, протокол разногласий либо бухгалтерская справка.

[1] Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» от 12 июня 2001 года № 209-II.

[2] Республика Казахстан.

Комментариев нет… Вы можете сделать это первым!

Источник: https://mintax.kz/files/otnositelno-vystavleniya-schetov-faktur-na-oplatu-peni-za-prosrochku-platezhey.html

Возврат просроченного товара поставщику предприятием торговли — Возврат просроченного товара поставщику предприятием торговли | Профит

Возврат просроченного товара поставщику предприятием торговли

все статьи

Уже почти год действует Закон о торговле, но ответственность за его нарушение введена только с 1 января 2011 года. Например, штрафы за навязывание условий о возврате просроченного товара.

Возврат или обратный выкуп?

Если прежде возвраты просроченной продукции были возможны без заключения договора обратного выкупа, то теперь это сделать довольно затруднительно.

Например, раньше компания-продавец могла реализовывать товар через торговую сеть по договору комиссии (или по договору поставки с элементами комиссии), то есть фактически оставаясь собственником всей переданной на реализацию партии товара. Это позволяло свободно оформлять возврат просроченного товара, избегая заключения дополнительного договора на обратный выкуп, который всегда вызывал множество вопросов у налоговиков.

Теперь за использование в оптовой торговле договора комиссии или смешанного договора с существенными элементами комиссии установлена серьезная административная ответственность: штраф для юридических лиц составляет от 1,5 до 4 миллионов рублей, а для должностных лиц?- от 10 до 50 тысяч рублей. Причем штрафам могут подвергнуться обе стороны договора?- в зависимости от степени вины каждой из них.

Также раньше некоторые компании работали по договору поставки с условием о переходе права собственности по мере оплаты. Это и сейчас не запрещено. Но следует иметь в виду, что в этом случае покупатель не может распоряжаться товаром до того, как рассчитается с поставщиком.

Если же торговая организация продала товар, фактически не являясь его собственником, то в этом случае считается, что договором предусмотрен переход права собственности по отгрузке.

То есть сделка рассматривается исходя из фактических взаимоотношений между сторонами, а не формального толкования условий договора.

Таким образом, в большинстве случаев возврат просроченного товара оформляется как обратный выкуп с заключением отдельного договора купли-продажи. Но чтобы классифицировать эту операцию именно как возврат, условие о порядке возврата (обратного выкупа) просроченной продукции должно быть зафиксировано в договоре поставки.

Законный возврат

Напомним, что Закон о торговле запрещает торговым сетям и их поставщикам навязывать контрагентам определенные условия. Например, касающиеся возврата просроченных продовольственных товаров.

То есть при навязывании условий о возврате продовольственных товаров, возможность возврата которых прямо не предусмотрена в законодательстве, компанию могут оштрафовать. Штраф за такую провинность предусмотрен в размере от 2,5 до 5 миллионов рублей?- для юридических лиц и от 30 до 50 тысяч рублей?- для должностных лиц.

Так что же означает термин «навязывание условий»? Его расшифровка приведена в письме ФАС России от 17 июля 2010 года № ИА/22313.

Так что, чтобы доказать факт навязывания условий, компания должна документально подтвердить свое несогласие с условиями договора, предлагаемыми торговой сетью. Например, это может быть протокол разногласий к заключаемому договору, деловая переписка и т. д.

Ведь в этом же письме указано, что добровольное включение условия о возврате поставщику или производителю товаров, не проданных по истечении определенного срока, не является навязыванием условий.

Однако здесь есть один важный нюанс. В рассмотренном письме речь идет о возврате черствого хлеба, возможность возврата которого прямо предусматривается законодательством (см. СанПиН 2.3.4.545-96).

Обратите внимание: в данном случае именно на поставщика хлебобулочной продукции законом возложена обязанность переработать или уничтожить просроченные изделия независимо от того, кто является их собственником.

Поэтому компания — поставщик хлебобулочных изделий имеет право учесть расходы на их переработку или уничтожение при налогообложении прибыли. Такое же мнение высказали и специалисты Минфина России в своих письмах. Кстати, в них идет речь именно о возврате хлебобулочной продукции.

Причем финансисты подчеркнули, что при обратном выкупе хлебобулочной «просрочки» необходимо учитывать основания, указанные в Законе о безопасности пищевых продуктов, а также установленные сроки реализации продукции.

Если же основания, предусмотренные этим законом, отсутствуют и сроки реализации продукции еще не истекли, то расходы на обратный выкуп не являются обоснованными, а значит, не подлежат учету при исчислении налога на прибыль.

Несколько иная ситуация возникает с НДС. Финансисты настаивают на том, что даже в случае «законного» возврата просроченного товара НДС к вычету принять нельзя.

Ведь тогда не выполняется условие, установленное Налоговым кодексом для вычета: выкупленные поставщиком просроченные хлебобулочные изделия не используются в деятельности, облагаемой НДС.

Причем исходя из ситуации, изложенной в письме Минфина России, это касается только продукции, подлежащей уничтожению.

Если же просроченная продукция приобретается для переработки и затем конечный продукт реализуется с учетом НДС, то, по нашему мнению, вычет «входного» НДС правомерен.

Итак, с одной стороны, возврат просроченной продукции (если он предусмотрен законом) не доставит серьезных неудобств компании-поставщику, а с другой?- ничто не мешает торговой сети взять эти расходы на себя и при наличии технической возможности переработать или уничтожить «просрочку» за свой счет. А значит, в данном случае можно говорить о возможности добровольного, а не навязанного условия о возврате (если, конечно, компания-поставщик не представит документально подтвержденное доказательство обратного).

Навязанный возврат

Совершенно другая ситуация возникает, если компании-поставщику возвращают, допустим, просроченные мясные изделия. Возврат такого товара законодательством не предусмотрен. Более того, эта продукция входит в Перечень товаров, которые по истечении срока годности считаются непригодными для использования по назначению и поэтому не могут быть предметом-купли продажи.

То есть в данном случае условие об обратном выкупе товара с истекшим сроком годности прямо противоречит требованиям закона.

Именно владелец просроченных пищевых продуктов обязан изъять их из оборота и оплатить все расходы, связанные с утилизацией или уничтожением.

Поэтому даже при отсутствии документально подтвержденного факта несогласия есть все основания полагать, что условие о возврате, скажем, испорченных мясопродуктов является навязанным. А значит, та сторона договора, которая настояла на включении в договор подобного условия, может подвергнуться штрафу.

Подведем итоги

Действующее законодательство не содержит норм, обязывающих (или просто допускающих) поставщика принять назад или выкупить просроченную пищевую продукцию после того, как право собственности на нее перешло к покупателю.

Единственное исключение предусмотрено для хлебобулочных и определенных категорий кондитерских изделий. В остальных случаях все расходы по утилизации или уничтожению испорченных продуктов несет их владелец, то есть торговая сеть.

По нашему мнению, любое условие о возврате или обратном выкупе продовольственной продукции в связи с истечением срока годности (если это не хлебобулочные или определенные виды кондитерских изделий) противоречит закону, а значит, для стороны, навязавшей это условие, есть существенный риск наложения штрафа. Поскольку положения, устанавливающие ответственность за нарушение Закона о торговле, действуют лишь с начала 2011 года, на данный момент отсутствует судебная практика по подобным спорам.

Праймы

Любое условие о возврате или обратном выкупе продовольственной продукции в связи с истечением срока годности (если это не хлебобулочные или определенные виды кондитерских изделий) противоречит закону.

все статьи

Федеральный закон от 28.12.2009 № 381-ФЗ (далее — Закон о торговле)

ч. 3 ст. 14.40 КоАП РФ

Источник: http://AuditSamara.web-box.ru/poleznaja-informacija/stati/vozvrat-prosrochennogo-tovara-postavschiku-predprijatiem/