Корректировочная счет фактура когда выставляется

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1. Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

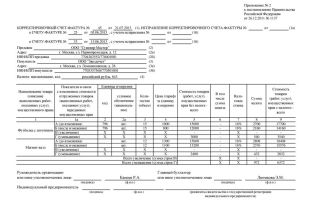

Корректировочный счет-фактуру оформляют дополнительно к «первоначальному» счету-фактуре в случае изменения стоимости ранее отгруженных товаров (оказанных услуг, выполненных работ) 2.

В нем указывают номер и дату «первоначального» счета-фактуры, все его числовые показатели, а также новые данные.

После чего определяют разницу (сумма уменьшения или увеличения), которая и будет заноситься в книгу продаж или книгу покупок продавца и покупателя.

Что понимается под изменением стоимости товаров (работ, услуг)? В Налоговом кодексе уточняется, что изменение стоимости может быть связано как с изменением цены товара, так и с уточнением количества отгруженных товаров. Изменение цены может произойти, к примеру, в случае предоставления поставщиком скидки за достижение покупателем определенных условий.

Правда, для этого из договора должно четко следовать, что скидка меняет цену ранее отгруженного товара. Ведь скидки бывают разные. Очевидно, что скидка, не меняющая цену товара, не должна повлечь за собой составление продавцом корректировочного счета-фактуры.

Бывает так, что на момент составления счета-фактуры продавцу еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов.

Такая ситуация возникает, к примеру, в отношении поставки электроэнергии, расчеты за которую осуществляются по нерегулируемым ценам. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру 3 . А вот в другой, на первый взгляд, казалось бы, похожей ситуации чиновники рассудили иначе.

Минфин рассмотрел вопрос, когда к моменту экспортной отгрузки товара цена еще не была известна, поскольку она определяется по котировкам, опубликованным на дату выписки коносамента. В данном случае экспортеру необходимо указывать в счете-фактуре плановую цену 4 .

Чиновники пояснили, что здесь корректировочный счет-фактура не составляется, а все изменения в счет-фактуру нужно вносить через исправление. Основанием для такого вывода послужило то обстоятельство, что в данной ситуации цена не меняется, поскольку она определяется по котировкам.

Плановую цену экспортер просто вынужден поставить, так как на момент отгрузки необходимо обязательно оформить счет-фактуру.

Отличие предыдущей ситуации состоит в том, что там расчеты производятся сначала по предварительным ценам, которые потом меняются на «окончательные» (фактические) цены, а здесь расчет цены оформляется единожды — по котировкам. То есть, все зависит от условий договора.

Другая ситуация, при которой необходимо также прибегать к составлению корректировочного счета-фактуры — когда товар приходит в одном количестве, а в счете-фактуре указано, например, большее количество. Получается, что фактические данные не соответствуют данным документа.

Если расхождение установлено до момента принятия товара к учету, то покупателю следует оприходовать то количество товара, которое фактически поступило, а не по документам. Очевидно, что тогда и к вычету НДС покупателю следует поставить сумму, соответствующую принятому количеству.

Конечно, в этом случае вычет не будет соответствовать сумме, указанной в счете-фактуре, но чиновники не видят в этом ничего противозаконного 5. Обратите внимание, что в этом случае покупатель, получивший корректировочный счет-фактуру от продавца, не будет регистрировать его у себя в книге продаж.

Таким образом, восстанавливать НДС не потребуется.

Что же делать, если недостача обнаружилась после факта оприходования? То есть, товар ранее был принят к учету в большем количестве, и, соответственно, НДС принят к вычету в завышенной сумме.

В этом случае продавец также обязан составить корректировочный счет-фактуру.

Но его уже покупатель должен зарегистрировать у себя в книге продаж, то есть у покупателя возникнет обязанность по восстановлению НДС.

Составлять корректировочные счета-фактуры поставщику необходимо также в том случае, если покупатель при приемке груза обнаружил, что часть товара повреждена. Очевидно, что покупатель имеет полное право отказаться от приемки бракованной части товара и, соответственно, не принимать его к учету. Равно как и не принимать к вычету НДС, приходящийся на бракованную часть товара.

Если же бракованной оказалась вся партия товара, в связи с чем покупатель отказался от ее приемки, то поставщик не должен составлять корректировочный счет-фактуру. В этом случае покупатель также не составляет счет-фактуру при возврате брака. Так как товар не был оприходован, значит, обратной реализации не возникает.

Продавец должен отразить вычет НДС на основании того счета-фактуры, который был им выписан при отгрузке товара, оказавшегося браком 6 . Рассмотрим ситуацию, когда брак был обнаружен покупателем после его оприходования и этот «неликвид» возвращается поставщику. По многочисленным разъяснениям чиновников, в данной ситуации поставщик также не обязан составлять корректировочные счета-фактуры 7.

Однако при возврате брака счет-фактуру уже придется составить покупателю, ведь он успел оприходовать товар. А это значит, что при возврате продукции возникает обратная реализация. Именно такой вывод и следует из указанных выше писем чиновников.

Правда, если покупатель не является плательщиком НДС, например, в связи с применением упрощенной системы налогообложения, то счет-фактуру на возвращаемый товар он не составляет. Тогда уже продавец должен будет составить корректировочный счет-фактуру 8 .

Составить корректировочный счет-фактуру поставщику придется и в случае, когда бракованный товар не возвращается, а утилизируется покупателем 9 .

Неоднократное изменение стоимости

Случается так, что стоимость товаров меняется не единожды. Возникает вопрос с оформлением корректировочных счетов фактур.

Чиновники считают, что при повторном изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры 10 .

Обратите внимание, что брать нужно данные не «первоначального» счета-фактуры, а предыдущего корректировочного. В связи с этим полагаем, что в строке 1б, где указывается номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Кстати, если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные 11. Дополнительно можно указать и прежние данные. Это не будет являться нарушением.

И, наконец, рассмотрим случаи, когда бухгалтеру следует составлять исправительные счета-фактуры. Прибегать к оформлению исправительного счета-фактуры необходимо в ситуации, когда бухгалтер допустил техническую ошибку, вследствие чего в счет-фактуру попала неверная сумма 12.

Или, например, бухгалтер поставщика ошибся в написании адреса, наименования продавца/покупателя и т. п. При арифметической ошибке также следует составлять исправительный счет-фактуру 13 .

В том случае, если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов фактур не составляются 14 .

Теперь поясним, что подразумевается под исправлением. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений, подписей и печати поставщика. Теперь же вместо этого нужно просто составить новый документ.

Причем исправительному счету-фактуре присваивается не новый номер и дата, а указывается номер и дата «первичного» счета-фактуры. Но при этом в строке «исправление» (строка 1а) указывается порядковый номер исправления и дата исправления.

Обращаем внимание, что если бухгалтеру нужно исправить счет-фактуру, которая была составлена до 22 января 2012 года, то исправления следует вносить по старым правилам 15 .

Надо ли исправлять «первичку»?

Наряду с вопросами составления корректировочных и исправительных счетов фактур у бухгалтеров часто встает вопрос по поводу исправления «первички». Ведь счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг, акта выполненных работ). Официальных разъяснений чиновников по данному вопросу не было.

Но если говорить об исправительных счетах-фактурах, то очевидно, что и первичную документацию следует исправить, ведь имеет место ошибка. Некоторые указания по исправлению «первички» содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР.

Там сказано, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписываются над зачеркнутым правильные данные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления. А вот в отношении корректировочных счетов фактур мнения независимых специалистов разошлись.

Одни высказывают мнение, что вносить исправления в ранее составленную первичную документацию не нужно. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции.

Да и в указанном выше Положении речь идет об исправлении ошибки, а здесь о таковой говорить не приходится.

Правда, если в товарной накладной указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно и в нем содержатся показатели, не соответствующие действительности. В такой документ необходимо внести исправления, уточняющие количественные показатели.

При изменении цены, к примеру, вследствие получения скидки ситуация неоднозначна. Ошибки тут точно нет, но мы считаем, что поставщику все равно лучше внести исправления в первичный документ. Ведь при изменении цены на ранее поставленный товар можно говорить о том, что данные «исходного» первичного документа не соответствуют действительности, а именно — цена там указана неверно. Раз так, то цену нужно исправить. А как это сделать? Путем внесения исправлений в ранее выданный документ.

На практике некоторые компании выписывают к корректировочному счету-фактуре отдельный акт на разницу. Хотим предупредить, что такие действия неправомерны, поскольку бухучет ведется на основании первичных документов, которыми оформляется хозяйственная операция. Появление разницы в цене не является хозяйственной операцией, поэтому оформлять ее дополнительным документом не нужно.

Источник: http://buhnalogy.ru/korrektirovochnaya-schet-faktura-kogda-vystavlyaetsya.html

Всё о различиях между корректировочным и исправительным счетом-фактурой

Счета-фактуры предназначены для исчисления и учета НДС при отгрузке товаров, выполнения работ или предоставления услуг. В процессе выставления данных бланков строгой отчетности обнаруживается потребность актуализировать информацию, исправить ошибки и неточности.

С этой целью используют корректировочные и исправленные счета-фактуры, которые, несмотря на схожее название, выполняют различные функции.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Определения

Корректировочный счет-фактура – это самостоятельный документ, который создаётся в дополнение к первоначальному бланку при изменении базы НДС. Согласно Федеральному закону №245-Ф3 от 19.07.

2011 года продавцы обязаны выставлять его при изменениях цены или объемов произошедшей раннее поставки товара, оказания сервиса, совершения работ или предоставления прав на имущество (пп. 3 п. 3 ст.

168 Налогового кодекса РФ).

Исправленный, или исправительный, счет-фактура – это вновь составленный вариант первичного документа, в котором были обнаружены серьезные ошибки, не позволяющие налоговой службе определить покупателя, продавца, вид продукции или сервиса, их цену, а также норму налога и итоговую сумму НДС (п. 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ № 1137 от 26.12.2011 г.).

Когда выписывается документ, связанный с корректировкой?

Продавец обязуется оформить корректировочный бланк в следующих ситуациях:

- При изменениях расценок на продукцию, услуги или работы. Например, если цена снизилась вследствие решения о предоставлении скидки покупателю, которое было принято после выставления счета-фактуры. Или наоборот – тариф увеличился, когда стоимость базируется на регулируемых ценах. Также колебание возможно при соглашениях, содержащих предварительные расценки с опцией их дальнейшего уточнения.

- В случае конкретизации количества поставленного товара при обнаружении бракованных изделий, пересортицы, недопоставки или излишков, о которых не шла речь в договоре.

- При одновременных изменениях в объемах поставок и тарифных сетках.

Важно! Законодательство указывает на необходимость обоюдного согласия сторон с произошедшими изменениями (п. 3 ст. 168 Налогового кодекса РФ). Это должно быть подтверждено первичной документацией – договорами и соглашениями.

Если контрагенты сделки пришли к консенсусу по вопросу необходимых корректировок, счёт-фактура создается строго в пределах 5 рабочих дней с момента верификации договоренности (п. 10 ст. 172 Налогового кодекса РФ). Можно оформить и обобщенный корректировочный счёт-фактуру для нескольких отгрузок одного товара по идентичной цене (ст. 169 НК РФ).

Бланк создается в двух экземплярах – для поставщика и покупателя. Их необходимо составить в соответствии с Приложением №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. (в редакции Постановления Правительства РФ № 981 от 19.08.2017 г.).

Если предприятие предпочло собственную разработку документа, необходимо убедиться, что он содержит все пункты, указанные в п. 5.2 и п. 6 ст. 169 НК РФ, – в противном случае предъявление налоговой разницы к удержанию будет невозможным.

Корректировочный счёт-фактура заверяется руководителем и главным бухгалтером фирмы (либо их представителями, которые выполняют подобные действия на основании доверенности). Индивидуальный предприниматель лично подписывает документ, указывая реквизиты свидетельства о государственной регистрации (п. 6 ст. 169 НК РФ).

Когда выставляется исправленный счет?

Понятие исправленного счета-фактуры закреплено Постановлением Правительства РФ №1137 от 26.12.2011 года. Это новый самостоятельный документ, который выписывается на отдельном бланке при наличии ошибок, мешающих идентифицировать ключевые данные из первоначального, в таких случаях:

- Когда документ относится к неверному числу, месяцу, году.

- Неправильное указание идентификационного номера налогоплательщика, адреса, наименования и иных реквизитов контрагентов.

- Неточное указание данных для перечисления аванса.

- Ошибочное наименование и шифр используемой валюты.

- При неправильной идентификации наименования товара, работы или услуг.

- Неверная стоимость товара из-за технических и калькуляционных недочетов.

- Ошибка в ставке НДС и, как следствие, в общем итоге по налогу.

- Для импортных товаров – неверный код государства, изготовившего товар, неточности в реквизитах таможенной декларации.

Справка. Если ошибка в счете-фактуре незначительна и не мешает распознанию сторон сделки, видов продукции, работ или услуг, а также валюты, ставки и окончательной суммы налога, то право на вычет налоговых обязательств сохраняется (пп. 2 п. 2 ст. 169 Налогового кодекса РФ).

К таким незначительным неточностям стоит отнести:

- Нумерационные ошибки.

- Опечатки в наименовании организации (большие буквы вместо строчных, лишние дефисы и запятые).

- Неточный почтовый индекс.

- Неверное определение шифра и условного обозначения единиц измерения.

Более исчерпывающий список несовершенств в счетах-фактурах в законодательстве отсутствует.

Чтобы составить исправленный бланк, контрагентам нет необходимости заключать дополнительное соглашение. Он выписывается в двух экземплярах в соответствии с п. 7 Правил заполнения счетов-фактур, утверждённых Постановлением Правительства № 1137.

Номер и дата в строке 1 переносятся из первичного документа, верные графы остаются без изменений, вместо ошибочных данных – записываются правильные, а в специальной строке 1а отмечается номер и дата внесения исправлений.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Важно отметить, что составление такого документа возможно не только для обычного отгрузочного бланка, но и для авансового, корректировочного и объединенного корректировочного счета-фактуры (в том числе к нескольким изменяемым бланкам).

Исправленный экземпляр подписывают руководитель и главный бухгалтер компании либо непосредственно ИП.

На заметку. Сроки для оформления исправленного счета-фактуры в законодательстве РФ не определены.

При обнаружении неверных сведений в счете-фактуре у сотрудников бухгалтерии могут возникнуть сомнения, что нужно — корректировка или исправление, какой из документов оформить. Ключевые признаки, которые помогут определиться с выбором, представлены в таблице 1.

Таблица 1 – В чем разница между корректировочным и исправленным счетом-фактурой?

| Корректировочный счет-фактура | Исправленный счет-фактура | |

| Основные причины выставления бланка | Изменения в тарифах, ценах и объемах поставок (скидки, ретроскидки, недостача или излишки товара, брак). | Арифметически неверные расчеты, технические ошибки, опечатки в ИНН, наименовании товаров и услуг, сторон сделки, ставке и сумме налога. |

| Обязательность соглашения между контрагентами | Выставление происходит только после задокументированного письменного согласия покупателя, что подтверждается соответствующим договором. | Нет необходимости в подтверждении со стороны покупателя. |

| Сроки | Не позднее, чем через 5 календарных дней после заключения соглашения об изменениях. | Строгие сроки не определены. Право на выставление сохраняется в течение 3-х лет, когда НДС может быть вычтен. |

| Нормативный акт, регламентирующий оформление | Приложение №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. | П. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочных счетов-фактур. |

| Вид бланка | Особый формат для корректировочного счета-фактуры. | Обычный бланк счета-фактуры. |

| Номер и дата | Нет необходимости в отдельной нумерации – номер присваивается по стандартной очередности оформления порядковых номеров. | Проставляется номер и дата первичного документа. |

| Заполнение граф | Из первоначального бланка в корректировочный переносятся название (графа 1) и единицы измерения (графа 2) тех товаров, работ или услуг, по которым произошло изменение объемов или цен. Далее в соответствующие пункты вносят изменившиеся данные и разницу между новыми и первичными показателями. | Выставляется новый экземпляр: в строке 1 он содержит номер и дату первоначального, а в пункте 1а – порядковый номер и число произведённых исправлений. Остальные поля остаются неизменными. |

Таким образом, корректировочный и исправленный счета-фактуры – различные понятия с позиции изменения обязательств по НДС. Знание их отличий и грамотное применение документов позволит предприятию избежать конфликтов с проверяющими инстанциями, вовремя устранив все критичные несоответствия.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/korrektirovochnyj/korr-i-ispravitelnyj.html

Корректировочный счет фактура уточненная декларация НДС

Для компаний и предпринимателей в своей деятельности применяющих общий налоговый режим, актуально составления декларации по налогу на добавленную стоимость. Данный бюджетный платеж относится к категории сложных косвенных федеральных налогов.

Понятие корректировочного счета-фактуры существовало не всегда. В отечественную практику этот документ был введен в 2011 году приказом ФНС.

Рассмотрим, что представляет собой корректировочный счет фактура НДС, в каких случаях он применяется и как отражается в налоговом отчете.

Что такое корректировочный счет-фактура и когда он составляется?

Составление корректировочного счета-фактуры актуально в тех случаях, когда продавец, выставивший документ произвел изменение (по согласованию с покупателем или по личной инициативе, но в соответствии с условиями договора) первоначальной стоимости реализованных товаров, работ или услуг.

Составляется данный документ только в отношении уже произведенных операций.

Корректирующий счет-фактура в соответствии с правилами оформления должен раскрывать сведения как о действовавшей ранее стоимости, так и новая цена товара, работы или услуги.

Важным является тот факт, что прежде чем составлять корректирующий величину налога на добавленную стоимость документ, продавец должен заручиться согласием своего клиента на такие изменения. В этом случае многое решают условия заключенного между контрагентами договора.

Рассмотрим, основные ситуации, когда оформление корректировочного счета-фактуры является обязательным требованием налоговиков.

| п/п | Обязательные случаи оформления корректирующего документа |

| 1 | В том случае, если реализация товаров, работ и услуг состоялась по окончательно несогласованной цене и с покупателем присутствует договоренность о последующей корректировке стоимости, требуется составление корректировочного счета-фактуры; |

| 2 | Если после реализации товара и выставлении всех необходимых документов при приемке был выявлен некачественный или бракованный товар; |

| 3 | Когда в отношении уже оприходованных товаров допускается согласованная утилизация товаров ненадлежащего качества; |

| 4 | Если товар ошибочно был оприходован компанией или предпринимателей, который не применяет общий налоговый режим и, как следствие, не является плательщиком налога на добавленную стоимость. В этом случае в отношении товара осуществляется процедура возврата и составляется корректировочный счет-фактура; |

| 5 | Клиентом в процессе оприходования было выявлено несоответствие заявленного количества товара, отраженного в условиях договора и фактического количества, то есть недостачи; |

| 6 | Фактическое количество принятых работ или услуг отличается от количества, указанного в первичной документации. |

В том случае, если имеет место быть одна из следующих ситуаций, продавец товаров, работ или услуг должен составить и передать своему контрагенту корректирующий НДС документ.

Корректировочные счета-фактуры: отражение в декларации НДС

У налогоплательщиков возникает вполне обоснованный вопрос о том, есть ли необходимость в отражении изменений корректировочного счета-фактуры в декларации по НДС.

Составляя корректировочный счет-фактура, уточненная декларация НДС не требуется.

В зависимости от того, какую информацию несет в себе корректирующий документ, а именно уменьшение или увеличение стоимости товаров, работ или услуг, корректировке подвергаются 8 и 9 раздел налоговой декларации, то есть книга покупок и книга продаж. Рассмотрим, каким образом следует поступить продавцу и покупателю.

Если составляется корректировочный счет-фактура предполагает уменьшение стоимости товара, в книге продаж это изменение отражения не находит. Однако снижение стоимости важно для покупателя, так как от этого напрямую зависит величина налогового вычета по НДС. Таким образом, уменьшающий стоимость СФ требует восстановить принятую ранее к вычету сумму налога и должен быть отражен в книге продаж.

Что касается увеличения стоимости реализованных товаров, работ или услуг, эта ситуация является диаметрально противоположной.

Соответственно, корректировочный счет-фактура на увеличение должен быть отражен в книге продаж у поставщика, что повлечет за собой необходимость в доплате налога в федеральный бюджет.

В отношении покупателя в этом случае предполагается предоставление права на дополнительный вычет НДС по корректировочному счету-фактуре, что должно быть зарегистрировано в книге покупок.

Важным для продавца и покупателя является определение временного фактора, в течение которого образовавшийся налоговый вычет по НДС можно учесть.

В соответствии с требованиями российского законодательства, использовать право на вычет можно не только в течение отчетного периода, в котором был выставлен корректировочный счет-фактуры.

На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа.

Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах.

Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

Следует помнить о том, что рассматриваемый корректирующий документ не может быть использован организациями и предпринимателями для целей исправления ошибок в оформлении первичной документации.

Источник: https://LawCount.ru/nalog/korrektirovochnyiy-schet-faktura-deklaratsiya-po-nds/

Как выгоднее применять на практике корректировочные счета-фактуры

Ретроспективное изменение цены сделки с помощью предоставления скидок или бонусов зачастую используется при проведении налоговой оптимизации в группе. С 1 октября 2011 года Налоговый кодекс требует оформлять в этом случае корректировочные счета-фактуры (Федеральный закон от 19.07.11 № 245-ФЗ).

Новый порядок не только уточняет нюансы оформления документов при изменении цены договора, но и затрагивает налоговые интересы как покупателя, так и поставщика.

В связи с этим некоторые способы экономии и перераспределения НДС, которые использовались до введения корректировочных счетов-фактур, могут измениться.

Кроме того, такое новшество в Налоговом кодексе расширяет возможности компании использовать механизм скидок и бонусов с целью налоговой экономии.

Способ оптимизации налогов с использованием механизма скидок и бонусов узаконен

Возможность поменять цену договора в наиболее подходящий для участников сделки момент удобна с точки зрения налогового планирования. Она позволяет дружественным сторонам перераспределять нагрузку по НДС, а также момент возникновения обязанности по уплате этого налога.

Кроме того, распространенность предоставления скидок или различных видов бонусов при реализации товара объясняется тем, что расходы на такие скидки продавец вправе учесть в расходах при исчислении налога на прибыль. Например, предоставление бонуса за покупку покупателем определенного объема товаров. Это позволяют сделать положения подпункта 19.1 пункта 1 статьи 265 НК РФ.

Однако применению такого способа планирования НДС ранее препятствовало отсутствие в Налоговом кодексе специальных положений, предусматривающих выставление счетов-фактур со знаком «минус». Поэтому Минфин России запрещал компаниям корректировать налог на основании таких документов (письмо Минфина России от 02.08.10 № 03-07-09/41).

При этом в большинстве случаев суды поддерживали компании, указывая, что статья 424 Гражданского кодекса не ограничивает возможность изменения цены товара после заключения договора. А выставление в такой ситуации отрицательного счета-фактуры не нарушает налоговое законодательство (постановления Федерального арбитражного суда Поволжского округа от 10.02.

10 № А55-15001/2009, от 01.07.10 № А72-16506/2009).

Таким образом, законодатели обобщили сложившуюся практику и прямо прописали возможность корректировки НДС в законе. При этом новые правила затронули порядок взаимоотношений между покупателем и поставщиком. Некоторые действия сторон в рамках такого нового порядка помогут спланировать налоги, как будет удобнее группе.

Для уменьшения НДС продавцу достаточно выставить счет-фактуру со знаком «минус»

На первый взгляд, в отношениях между покупателем и поставщиком, по сути, ничего не изменилось. В части НДС стороны оформляют сделку купли-продажи с помощью первичных документов и счета-фактуры.

Но теперь в случае изменения стоимости отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав продавец выставляет покупателю корректировочный счет-фактуру (п. 3 ст. 168, п. 5.2 ст. 169 НК РФ). Такое правило позволяет дружественным сторонам перераспределять нагрузку по НДС в наиболее подходящий момент.

Важно, что в случае, если стоимость отгруженных товаров уменьшается, то разницу между суммами НДС, исчисленными до и после изменения, компаниям теперь разрешили указывать с отрицательным знаком.

Также, согласно пункту 8 статьи 169 НК РФ, правительство России должно утвердить форму счета-фактуры и порядок его заполнения. Пока соответствующий акт не принят, ФНС России в письме от 28.09.11 № ЕД-4-3/15927@ рекомендовала форму корректировочного счета-фактуры, а также и порядок его заполнения и регистрации в книгах покупок и продаж.

Компания вправе придерживаться такого образца документа. Но учитывая, что унифицированная форма еще не утверждена, на практике общества используют самостоятельно составленные регистры. Обычно это те же счета-фактуры с указанием «корректировочный» и содержащие все необходимые реквизиты (см. врезку).

Если покупатель не давал согласия на изменение цены, восстанавливать НДС он не обязан

Если не рассуждать о дружественных компаниях, то очевидно, что при получении от продавца корректировочного счета-фактуры в проигрыше останется покупатель.

Дело в том, что покупатель, получивший скидку, обязан восстановить сумму НДС, ранее принятую к вычету.

Его потери в этом случае приравниваются к разнице между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения (подп. 4 п. 3 ст.170 НК РФ).

Восстановление сумм налога производится покупателем в том налоговом периоде, на который приходится наиболее ранняя из следующих дат. В частности, это дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости по сделке или дата получения покупателем корректировочного счета-фактуры, выставленного продавцом.

Соответственно, продавец в свою очередь имеет право на вычет по НДС в размере разницы между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения (абз. 1 п. 13 ст. 171 НК РФ). Конечно, после того, как он выставит корректировочный счет-фактуру покупателю — не позднее пяти календарных дней.

Новшество в том, что Налоговый кодекс предлагает считать эти пять дней со дня составления документов, подтверждающих согласие покупателя на уменьшение цены товара или на предоставление скидки. А при наличии предварительного согласия — при наличии документов, подтверждающих уведомление покупателя (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Здесь возникает вопрос, может ли покупатель заставить поставщика не выставлять корректировочный счет-фактуру? Например, ссылаясь на то, что бонус не облагается НДС, так как непосредственно не связан с реализацией. Либо на то, что он не давал письменного согласия на изменение цены по договору.

Следует учитывать, что, как и в случае с любым другим счетом-фактурой, у покупателя нет правовых инструментов заставить продавца выдать новый или исправить ошибочно выставленный ему счет-фактуру (постановление Федерального арбитражного суда Дальневосточного округа от 14.11.07 № Ф03-А04/07–1/4850).

Более того, покупатель скорее всего даже не сможет требовать возмещения причиненных такими действиями или бездействиями продавца убытков.

Поскольку «законодательством не предусмотрено возмещение убытков контрагента в результате несоблюдения требований налогового законодательства» (постановление Федерального арбитражного суда Московского округа от 28.02.05 № КГ-А41/761–05).

Либо в связи с тем, что «не доказано противоправных действий, то есть ненадлежащего исполнения ответчиком обязательств по договору» (например, постановления федеральных арбитражных судов Дальневосточного от 21.03.07 № Ф03-А04/06–2/5386, Восточно-Сибирского от 11.12.08 № А19-4334/08 округов).

Таким образом, на практике какие-либо средства понуждения и возмещения убытков в случае выставления корректировочного счета-фактуры, не соответствующего требованиям статьи 169 НК РФ, стороны заранее оговаривают с продавцом при обсуждении скидки.

Обычно это прописывают в тексте договора, дополнительного соглашения или в деловой переписке. Такое условие, в частности, может звучать следующим образом:

Дословно

«Поставщик обязан в течение пяти дней с момента возникновения у Покупателя права на скидку выставить и передать ему относящиеся к товару документы, в том числе надлежащим образом оформленный корректировочный счет-фактуру.

В противном случае Поставщик выплачивает по требованию Покупателя штрафную неустойку в размере указанной в счете-фактуре суммы НДС.

Вместо требования об уплате неустойки Покупатель вправе отказаться потребовать возмещения причиненных ему убытков».

Формально каждая сторона договора может корректировать базу по НДС независимо друг от друга

На практике может возникнуть ситуация, когда покупатель не согласен получить скидку. В такой ситуации у него появляется возможность увеличить вычет НДС, но возникают потери экономического характера.

Причем от несогласия покупателя в экономическом плане пострадает и продавец. Ведь если у него не будет в наличии документа, подтверждающего согласие покупателя, то он не вправе выставить корректировочный счет-фактуру и отразить налог к уплате в бюджет.

В такой ситуации каждая из сторон может поступить следующим образом. Дело в том, что положения главы 21 НК РФ не запрещают вносить изменения в неправильно оформленный счет-фактуру или замену такого счета-фактуры на документ, оформленный в соответствии с требованиями статьи 169 НК РФ (постановление Федерального арбитражного суда Восточно-Сибирского округа от 18.05.10 № А58-9742/2009).

При этом в случае исправления или переоформления счета-фактуры компания вправе применить вычеты в периоде совершения сделки, а не в периоде исправления ошибки (письма Минфина России от 26.07.11 № 03-07-11/196, ФНС России от 01.04.10 № 3-0-06/63, постановление Федерального арбитражного суда Северо-Западного округа от 11.04.11 № А21-4414/2010).

Не стоит забывать и про положения пункта 29 Правил ведения книг покупок и книг продаж, утвержденных постановлением Правительства РФ от 02.12.2000 № 914.

Согласно этим правилам, при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров продавец может внести в этот документ исправления, заверив подписью руководителя и печатью (письмо УФНС России по г. Москве от 01.10.10 № 16–15/102769).

Таким образом, переоформление счетов-фактур остается альтернативным способом корректировки счетов-фактур. Это может сделать в одностороннем порядке как продавец, так и покупатель.

Суды не возражают против устранения ошибок в счетах-фактурах путем переоформления таких документов, оформленных без нарушений (постановление Федерального арбитражного суда Поволжского округа от 30.06.

11 № А57-7025/2010).

Но и в случае замены, и в случае выставления счетов-фактур с «минусом» налоговики будут обращать пристальное внимание на добросовестность отношений участников по сделке, а также на достоверность первичных документов.

При корректировке НДС с помощью переоформления счета-фактуры важны иные оправдательные документы

Практика показывает, что чаще всего контролеры доначисляют НДС по причине сотрудничества с недобросовестными контрагентами. При этом инспекторы обычно ссылаются на то, что первичные документы содержат недостоверные сведения и не подтверждают совершение хозяйственных операций. К примеру, по причине того, что подписаны неуполномоченными лицами.

https://www.youtube.com/watch?v=kVlA0A3itWc

В такой ситуации компании, как правило, защищают право на вычеты НДС, в том числе с помощью документов, подтверждающих реальность сделки. Поэтому главное, чтобы любое изменение количества или стоимости единицы товара подкреплялось первичными документами.

В частности, право на предоставление скидки, так же как и потеря права на ретроскидку, может следовать из условий договора или дополнительного соглашения к нему.

А в случае возникновения разногласий по факту отгрузки по причине количества или качества необходимо обязательно оформить соответствующими актами поставки или приема-передачи.

На практике компании стремятся, чтобы любое изменение цены нашло отражение хотя бы в одном из документов, подпадающих под критерий оправдательного на основании статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Суды не раз высказывали мнение о том, что налогоплательщик не обязан контролировать юридические действия своих партнеров.

Главное, чтобы документы, подтверждающие правомерность вычета НДС, содержали сведения, которые позволяют определить достоверность хозяйственной операции.

А только лишь исправленный счет-фактура — это формальная придирка (например, постановления федеральных арбитражных судов Поволжского от 25.01.11 № А55-11058/2010, Западно-Сибирского от 26.02.10 № А45-12838/2008 округов).

Если же подтверждающих документов у компании в наличии не будет, то при имеющихся расхождениях с первоначально представленными счетами-фактурами суды, вероятнее всего, в вычете НДС откажут (постановление Федерального арбитражного суда Восточно-Сибирского округа от 25.01.11 № А74-1670/2010). В этом случае и для продавца, и для покупателя безопаснее воспользоваться новым порядком выставления корректировочных счетов-фактур.

Источник: https://e.nalogplan.ru/267572

Новое понятие в НДС: корректировочный счет-фактура

Е. П. Зобова главный редактор журнала «Упрощенная система налогообложения: бухгалтерский учет и налогообложение»

Одним из принципиальных отличий УСНО от общего режима налогообложения является то, что «упрощенцы» не платят НДС. Но всегда ли это так? Исключения все таки есть. Кроме этого, при выборе объекта налогообложения «доходы минус расходы» НДС можно учесть в расходах при приобретении товаров (работ, услуг), соответственно, необходимо наличие счетов-фактур.

С 1 октября 2011 года действует новое понятие – корректировочный счет-фактура. А по-скольку «упрощенцы» наравне с другими налогоплательщиками получают счета-фактуры от контрагентов, мимо данного новшества им пройти никак нельзя.

Зачем «упрощенцам» счета-фактуры?

Организации и индивидуальные предприниматели, применяющие УСНО, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого согласно ст. 174.1 НК РФ (п. 2, 3 ст. 346.11 НК РФ).

Напомним, что в силу ст. 174.1 НК РФ при совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности), концессионным соглашением или договором доверительного управления имуществом на участника товарищества, концессионера или доверительного управляющего возлагаются обязанности налогоплательщика, установленные гл. 21 НК РФ.

То есть применение УСНО не означает, что «упрощенец» не исчисляет и не уплачивает НДС и, соответственно, не выставляет счета-фактуры вообще. Добавим к этому обязанности налогового агента, в том числе по НДС, от которых «упрощенцев» никто не освобождал.

Кроме этого, согласно п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.

2000 № 914, комиссионеры (агенты), осуществляющие реализацию товаров (работ, услуг) от своего имени, должны выставлять счета-фактуры на имя покупателя, а реквизиты этих счетов-фактур передавать комитентам (принципалам). Данный порядок выставления счетов-фактур применяется также комиссионерами (агентами), перешедшими на УСНО.

Соответственно, если организация, применяющая УСНО, например, оказывает услуги, реализуемые в рамках договоров поручения, комиссии или агентских договоров, она должна также выставлять счета-фактуры.

Все вышеприведенные случаи являются ситуациями, когда «упрощенцы» выставляют счета-фактуры. И все таки они являются особенными. Но практически все «упрощенцы» получают счета-фактуры от своих контрагентов.

Вопрос, свя-занный с учетом счетов-фактур, наиболее актуален для «упрощенцев», выбравших объект налого-обложения «доходы минус расходы». Ведь на основании пп. 8 п. 1 ст. 346.

16 НК РФ при опреде-лении объекта налогообложения налогоплательщик уменьшает полученные доходы на суммы НДС по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подле-жащим включению в состав расходов в соответствии со ст. 346.16 и 346.17 НК РФ.

Исходя из норм действующего законодательства, чтобы учесть НДС в расходах при УСНО при приобретении товаров (работ, услуг), надо выполнить следующие условия:

– товары (работы, услуги) должны быть оплачены;

– товары (работы, услуги) должны быть получены (выполнены, оказаны);

– расходы на товары (работы, услуги) должны подлежать включению в состав расходов при УСНО.

И при выполнении перечисленных условий и на основании полученного счета-фактуры «упрощенец» имеет право включить НДС по приобретенным товарам (работам, услугам) в расходы.

Источник: http://www.reghelp.ru/article/novoe_ponyatie_v_nds.shtml

Оформление корректировочного счета-фактуры

В главу 21 Налогового кодекса добавлены новые положения, посвященные случаям изменения первоначальной цены поставки. В числе прочего предусмотрена обязанность продавца оформлять корректировочные счета-фактуры. Поправки внесены Федеральным законом от 19.07.11 № 245-ФЗ и вступят в силу с начала следующего налогового периода, то есть с 1 октября 2011 года.

Случается, что условия сделки приходится менять после того, как товар отгружен (услуги оказаны, работы выполнены), и все первичные документы оформлены.

Чаще всего это происходит, если поставщик предоставляет покупателю так называемую ретро-скидку, то есть задним числом снижает цену на уже поставленный товар.

Возможны и другие причины — например, незапланированное подорожание, несоответствие количества фактически отгруженного и указанного в «первичке» товара и т. д.

До недавнего времени в Налоговом кодексе не было положений, которые регулировали бы данную ситуацию. В частности, отсутствовали указания относительно того, какие документы необходимо оформить. Компаниям и предпринимателям приходилось руководствоваться локальными комментариями чиновников и весьма противоречивой арбитражной практикой.

Отныне данный вопрос прояснен. В пункте 3 статьи 168 НК РФ появился новый абзац, где четко сказано: в случае изменения первоначальной стоимости поставки продавец обязан выписать корректировочный счет-фактуру. Сделать это необходимо не позднее пяти календарных дней с даты составления документа, подтверждающего, что изменения согласованы с покупателем (договор, соглашение и др.).

Обратите внимание: поправки не применяются в случае, когда скидка представляет собой не снижение первоначальной цены, а списание части долга. Другими словами, продавец сокращает дебиторскую задолженность, при этом исходные условия поставки (цена, количество и итоговая стоимость) остаются прежними. Соответственно, корректировочный счет-фактура здесь не нужен.

Статья 169 НК РФ пополнилась пунктом 5.2, который целиком посвящен корректировочным счетам-фактурам. В нем приведен перечень сведений, обязательных для такого документа. Необходимых реквизитов в общей сложности тринадцать:

1. наименование «корректировочный счет-фактура», порядковый номер и дата; 2. порядковый номер и дата счета-фактуры, по которому внесены изменения; 3. наименования, адреса и ИНН налогоплательщика и покупателя; 4.

наименование товаров (описание работ, услуг), имущественных прав, для которых изменена цена, либо уточнено количество или объем, а при возможности — единица измерения; 5. количество или объем товара (работ, услуг) до и после уточнения; 6. наименование валюты; 7.

цена (тариф) за единицу измерения без учета НДС до и после внесения изменений; для государственных регулируемых цен (тарифов), включающих в себя налог, — с учетом налога до и после внесения изменений; 8. стоимость всего количества товаров (работ, услуг), имущественных прав в целом по счету-фактуре без учета НДС до и после внесения изменений; 9.

сумма акциза по подакцизным товарам; 10. налоговая ставка; 11. сумма налога до и после внесения изменений; 12. стоимость всего количества товаров (работ, услуг), имущественных прав в целом по счету-фактуре с учетом НДС до и после внесения изменений;

13. разница между показателями счета-фактуры, по которому внесены изменения, и показателями после внесения изменений; если показатели изменены в сторону уменьшения, то разница указывается со отрицательным знаком.

На корректировочные счета-фактуры распространяются требования пункта 6 статьи 169 НК РФ. Это значит, что документ должен быть подписан руководителем и главбухом, либо иными уполномоченными на то лицами.

Если счет-фактуру оформляет предприниматель, то рядом с подписью он обязан указать реквизиты своего свидетельства о госрегистрации. Для электронных счетов-фактур необходимы электронные цифровые подписи.

Корректировочный счет-фактура, подписанный ненадлежащим образом, или счет-фактура с незаполненными обязательными реквизитами не могут служить основанием для вычета. А вот менее значимые изъяны допустимы.

Главное, чтобы они не мешали налоговикам идентифицировать продавца, покупателя, наименование и стоимость товара (работ, услуг), ставку и сумму НДС.

Если эти требования выполнены, инспекторы не вправе отменить вычет из-за ошибок в счете-фактуре.

Кроме того, в новой редакции Налогового кодекса есть указания, каким образом продавец и покупатель должны отразить в учете изменения условий сделки. Рассмотрим отдельно случаи уменьшения и увеличения стоимости.

В ситуации, когда первоначальная цена поставки изменена в меньшую сторону, поставщик имеет право принять к вычету ранее начисленный НДС. Сумма вычета будет равна разнице между величиной налога до и после корректировки (вновь созданный п. 13 ст. 171 НК РФ).

Покупатель в свою очередь должен восстановить (то есть начислить к уплате) ранее принятый вычет. Восстановить нужно ту же величину, которую поставщик принимает к вычету, а именно разницу между величиной налога до и после корректировки (вновь созданный подп. 4 п. 3 ст. 170 НК РФ).

Восстанавливать НДС необходимо в том налоговом периоде, на который приходится более ранняя из двух дат: — дата, когда покупатель получил первичные документы на уменьшение первоначальной стоимости товара (работ, услуг) или имущественных прав;

— дата, когда покупатель получил корректировочный счет-фактуру.

Если первоначальная цена поставки изменена в большую сторону, поставщик обязан увеличить налогооблагаемую базу по НДС. Это значит, что продавцу придется начислить к уплате в бюджет дополнительную сумму налога. Причем доначисления нужно сделать не в том периоде, когда произошла корректировка, а в том периоде, когда состоялась отгрузка (вновь созданный п. 10 ст. 154 НК РФ).

Покупатель получает право на вычет дополнительной суммы НДС (вновь созданный п. 13 ст. 171 НК РФ). Однако вычесть доначисленный налог можно не раньше периода, когда выставлен корректировочный счет-фактура, а это произойдет после изменения условий поставки.

В статье 172 НК РФ появился пункт 10, где приведен порядок применения вычетов при корректировке стоимости товара (работ, услуг) или имущественных прав. Так, для подтверждения права на вычет необходимо предъявить инспекторам два документа.

Первый — это надлежащим образом оформленный корректировочный счет-фактура.

Второй — договор, соглашение, либо иной документ, который демонстрирует согласие покупателя на изменение условий поставки.

Есть одно важное условие: вычет возможен не позднее трех лет с момента составления корректировочного счета-фактуры.

Источник: https://delovoymir.biz/oformlenie_korrektirovochnogo_scheta_faktury.html