Судебный вердикт: командированные работники не обязаны проверять отели, в которых проживают

Верховный Суд РФ в Определении от 28.12.2016 года № 310-КГ16-17546 признал, что расходы командированных работников на оплату гостиниц, которые не числятся в ЕГРЮЛ, могут компенсироваться работодателем без каких бы то ни было последствий.

Причем на сумму компенсации страховые взносы не начисляются.

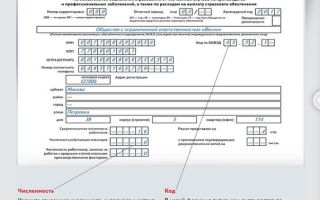

: ПФР доначислил предприятию страховые взносы на сумму компенсации командировочных расходов. Расходы были понесены работниками предприятия на оплату проживания в гостиницах.

ПФР установил, что данные гостиницы не были зарегистрированы, не платили налогов и отсутствовали в ЕГРЮЛ.

: 35 900 рублей

: компания

По мнению контролеров, работодатель не должен был возмещать расходы командированных работников. Так как спорные гостиницы на учете в налоговой никогда не стояли и сведения о них в ЕГРЮЛ отсутствуют, то выдаваемые ими документы не имеют юридической силы.

Такие “документы” вообще не могут подтверждать никаких расходов. ПФР посчитал, что работодатель, компенсируя ничем не подтвержденные расходы, попросту безосновательно отдал деньги своим работникам. То есть, работники получили дополнительный доход.

А такой доход, в отличие от компенсаций, облагается взносами.

Однако, ВС РФ данные аргументы не убедили. Суд пояснил, что командированных работников не должны заботить вопросы проверки сторонних предприятий. Закон не содержит такой обязанности и не наделяет их соответствующими правами. Обязанности работников ограничиваются оплатой гостиничных услуг и получением квитанций об оплате данных услуг.

Более того, если бы даже в обязанности работников вменялась проверка юрлиц, они все равно не смогли бы установить, что спорные гостиницы нигде не зарегистрированы.

Идентификационный номер налогоплательщика, наименование контрагента, его адрес становятся известными только после получения первичных документов по факту оказанной услуги. Это обычная деловая практика. Требовать от посторонних организаций обратного работники не могут.

Со своей стороны работодатель, как руководитель организации, действительно обязан заботиться о проявлении должной осмотрительности при выборе контрагентов.

Но проявлять осмотрительность он обязан в отношениях с другими организациями и ИП. В данном же случае в отношения с гостиницами работодатель вступил опосредованно. То есть, через своих работников.

А они не обязаны контролировать и проверять посторонние фирмы.

Таким образом, значение в данном споре, как указали судьи, имеют лишь факты оплаты оказанных услуг и компенсации понесенных работниками расходов. Если услуги формально несуществующих отелей будут оплачены, то работодатель не сможет отказать в компенсации таких расходов. А по закону, заключили судьи, компенсации не облагаются страховыми взносами.

Источник: https://buh.ru/articles/documents/53883/

Жилье в командировке: как подтвердить расходы по найму жилого помещения?

Командировка и расходы, связанные с ней, очень часто являются непростыми для отношений работника и нанимателя.

Не каждая профессия предполагает знание юридических формальностей, поэтому разберёмся, что следует учитывать при найме жилья в рабочей поездке.

Съем жилья в командировке: какие подтверждающие бумаги необходимо предоставить в бухгалтерию?

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

О том, как снять жилье без посредников, чтобы при этом не обманули, можете узнать из нашей статьи.

Самый лучший вариант – договориться с принимающей стороной, если таковая имеется, об организации всех моментов командировки, в том числе и проживания сотрудника. Происходит это в редких случаях, когда дело касается крупных контрактов или поездок за границу.

Чаще же командированному приходится самостоятельно подыскивать себе вариант временного жилища.

Первое, что приходит на ум, — это гостиничный номер. Хороший вариант как для работника, которому не нужно будет заниматься уборкой помещения, так и для его нанимателя, потому как администрации отелей предоставляют услуги и требуют оплату только по официальным документам.

Другое дело, что свободные номера есть не всегда, а цены оставляют желать лучшего.

Особенно это касается длительного пребывания.

В качестве альтернативы отелю можно рассмотреть койко-место в хостеле.

Но это подойдёт разве что молодому человеку и то на одну-две ночи.

Другой вариант – аренда квартиры. Сдача жилья посуточно давно является отдельной нишей бизнеса в сфере недвижимости, распространена во всех крупных городах.

Цена такого найма в среднем в два раза ниже, чем стоимость номера в отеле с аналогичным количеством комнат. Да и жилец всегда может сэкономить на питании, воспользовавшись кухней, что в гостинице невозможно.

Образцы типового договора аренды комнаты в квартире и договора краткосрочного найма жилого помещения вы можете найти на нашем сайте.

Документы об оплате

Как подтвердить расходы по найму жилого помещения в командировке? Какой бы вариант не выбрал сотрудник, он должен помнить об обязательном оформлении документов. В случае с гостиницей, хостелом или общежитием это не является проблемой. Для бухгалтерии предприятия хватит и кассового чека, подтверждающего оплату.

Представители гостиницы могут выдать счёт-справку на собственном бланке организации, где будут подробно расписаны все расходы жильца. Отели и подобные учреждения нередко работают с представителями юридических лиц, поэтому сложностей возникнуть не должно.

Немного сложнее обстоит дело с арендой жилплощади участников. Если командированный сотрудник решил обратиться за поиском подходящего варианта в агентство по недвижимости, то ему следует сохранить документы об оплате как проживания, так и посреднических услуг риэлторов. Это могут быть соответствующие договоры и подписанные сторонами акты оказания услуг.

Не стоит поддаваться на уговоры арендодателей и соглашаться на съем временного жилища без договора.

Бухгалтер организации просто не поймёт, откуда взялись суммы, потраченные на проживание, если нет соответствующих документов.

Вряд ли работник сможет истребовать всю сумму, истраченную на жильё при командировке в такой ситуации.

Оформление фиктивных счетов за проживание в гостинице или завышение размеров фактической стоимости аренды в заключенном соглашении будет являться составом преступления по статье 159 УК РФ (Мошенничество).

Отсутствие подтверждения

Что делать, если нет подтверждающих документов на расходы по найму жилья? Бывают случаи, когда представить бумаги, из которых можно получить информацию о расходах на проживание в командировке, работник не в силах по ряду причин.

В этом случае возникает спорная ситуация, которая редко решается в пользу физического лица. Очевидно, что командированный сотрудник где-то жил во время рабочей поездки. И подобные услуги редко оказываются на безвозмездной основе.

Поэтому руководство организации обозначит некоторую сумму, которая будет выдана работнику в качестве компенсации расходов, или которую можно списать из командировочных средств, выданных авансом. Практически всегда эта величина меньше фактических затрат, понесённых работником.

При желании можно будет запросить информацию о средних ценах аренды из агентства по недвижимости и, опираясь на неё, в судебном порядке отстаивать свои интересы и требовать компенсации издержек.

Но судьи предпочитают исследовать доказательства, а не руководствоваться умозрительными заключениями. Нет официальных подтверждений – нет расходов.

Что касается налогового вычета, то Налоговый кодекс РФ допускает освобождение от уплаты НДФЛ и страховых взносов с суммы на наем жилья в 700 рублей за каждый день командировки по РФ (и 2500 при заграничной) в случае, если у организации нет подтверждающих расходы документов.

Наем у частного лица

Если работник решил остановиться у частного лица во время командировки, то он должен заключить письменный договор стандартной формы.

Следует обратить внимание, что в этом документе должны быть указаны стоимость и срок, на который арендатор занимает жилплощадь.

О том, что включает в себя оплата за найм жилого помещения, а также о правах и обязанностях арендодателя квартиры, вы можете узнать из наших статей. Для заключения нужны только паспорта сторон.

Также желательно потребовать у владельца квартиры документ о праве собственности и выписку и управляющей компании, где будут указаны сведения о зарегистрированных лицах. Как правило, с этим проблем не возникает, ведь собственник жилья нередко сталкивается с такими просьбами.

Часто бухгалтеры организации хотят, чтобы командированному оформляли доверенность на право заключения договора аренды квартиры от имени фирмы. В подобных манипуляциях нет нужды.

Достаточно иметь приказ директора, по которому работник отправился в другой населённый пункт, и соглашение о съеме жилья в этом городе на всё время действия приказа.

Этого хватит даже самому придирчивому бухгалтеру.

Оплачивать наем квадратных метров лучше всего наличными под расписку владельца. Такой документ не только подтвердит расходы для бухгалтерии, но и будет принят в налоговой инспекции.

Расходы за проживание в рабочей поездке, возмещённые работодателем, не облагаются НДФЛ, а страховые взносы не начисляются в соответствии с пунктом 3 статьи 217 НК РФ.

Итак, самое главное, что нужно запомнить человеку в командировке – не пренебрегать сбором документов, которые подтверждают оплату найма жилья. Это избавит его от многих вопросов по возвращению в родной город.

Источник: https://pravo.guru/gilishnoe-pr/nedvigimost/kvartira/arenda-kv/snimaty/v-komandirovke.html

Подтверждение расходов по проживанию в командировке, если работник остановился у родственников — Статья

Компенсационные выплаты за расходы по командировке производятся на основании подтверждающих документов, подробно с данной информацией Вы можете ознакомиться в Статье «Документы, подтверждающие расходы командированного сотрудника»

А также произведенные компенсационные выплаты, в соответствии со статьей 101 Налогового кодекса РК при наличии подтверждающих документов, можно отнести на вычеты в целях бухгалтерского учета.

В практической деятельности при направлении работников в командировку в другой населенный пункт их, как правило, размещают в гостиницах, отелях, снимают жилые помещения у индивидуальных предпринимателей или юридических лиц, для которых сдача квартир в аренду является предпринимательской деятельностью. То есть проживание работников осуществляется у лиц и (или) организаций, которые могут предоставить, подтверждающие документы.

К подтверждающим документам относятся: счет-фактура, акт выполненных работ; чек (квитанция) об оплате услуг за проживание и т.д.

Компенсационные выплаты за расходы на наем жилого помещения, включая оплату расходов за бронь, производятся в размере фактически потраченной суммы за наем жилого помещения.

Подробно ознакомиться с информацией о размере командировочных расходов Вы можете в Статье «Размер расходов по командировке, компенсируемых работнику»

Но часто встречается, что работники во время нахождения в командировке предпочитают остановиться у родственников и (или) друзей.

В таком случае есть 2 варианта развития событий:

- родственники и (или) друзья осуществляют предпринимательскую деятельность по сдаче в аренду жилья и могут выдать подтверждающие документы, соответственно работник проживает у родственников и (или) друзей на платной основе. В этом случае работнику компенсируются расходы за наем жилого помещения по время нахождения командировки на общих основаниях.

- родственники и (или) друзья не осуществляют предпринимательскую деятельность по сдаче в аренду жилья и не могут выдать подтверждающие документы, работник проживает у родственников и (или) друзей бесплатно. В этом случае работнику не возмещаются расходы за наем жилого помещения во время нахождения в командировке.

При этом за работником сохраняется право на возмещение суточных, подробно с данной информацией Вы можете ознакомиться в Статье «Выплата расходов на командировку, если работник остановился у родственников»

В то же время проживание работника у родственников и (или) друзей без предоставления подтверждающих документов и как следствие без возмещения данных расходов и отнесение их на вычеты не является нарушением и не влечет наступления, какой либо ответственности, как для работника, так и для работодателя.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Источник: https://dogovor24.kz/articles/podtverzhdenie_rashodov_po_prozhivaniju_v_komandirovke_esli_rabotnik_ostanovilsja_u_rodstvennikov-256.html

Оплата проживания в командировке в бюджетной организации

Midsection of businessman holding airplane tickets. Horizontal shot.

В период нахождения в служебной поездке сотрудник действует по заданию и в интересах работодателя.

Соответственно, работодатель обязан предпринять все меры, чтобы командировочный сотрудник не понес убытков.

Поэтому, трудовое законодательство включает несколько положений, которые регламентируют компенсации сотрудникам, находящимся в таких поездках (включая выплату суточных, даже на командировку на один день).

В том числе, организация обязана осуществлять оплату за проживание в указанный период (даже если командировка продлится всего один день: детали такого варианта тут). Это базовая гарантия сотруднику. Однако, оплата организацией средств за проживание в командировке происходит по ряду правил, которые следует знать.

Нормы оплаты проживания в командировке

Оплата проживания в гостинице в командировке предполагает наличие приказа о направлении в служебную поездку и документов, подтверждающих расход собственных денежных средств.

При этом закон устанавливает обязанность организации компенсировать такие расходы сотрудника в служебной поездке. Однако его положениями не определены нормативы возмещения.

Поэтому каждый работодатель устанавливает их по своему усмотрению (поэтому важно уделить внимание тому, как проходит оформление командировок в 2018 году).

Как правило, предельное возмещение устанавливается в сумме 1500 – 3500 рублей. Но размер компенсации оплаты за проживание в командировке зависит и от вида служебной поездки – в пределах региона, в пределах России и за рубежом.

Говоря о лимитах возмещения организации расходов, нужно учитывать важный момент. Это уплата налога на доходы. По сути, компенсация затрат на проживание в командировке не является доходом и не может им быть.

Но данное правило можно использовать как лазейку и получать избыточно большое возмещение. Поэтому законом определено правило, по которому НДФЛ не удерживается, если расход за жилье не превысил 3500 рублей.

В этом случае, работник получает полное возмещение без налоговых включений.

Когда размер превышает 3500 рублей, он может получить и большее возмещение. Но в суммы, которая будет выше 3500 рублей, бухгалтерия обязана удержать 13% налог на доходы.

Кстати, здесь можно прочитать про то, что такое служебное задание на командировку, и по какому образцу оно оформляется в 2018 году.

Бюджетные организации стараются всячески сэкономить бюджетные средства. Поэтому, они устанавливают наименьшие нормативы из возможных. Поэтому, перечисление возмещения на жилье, как правило, не превышает 2000 рублей за сутки.

При этом работник организации должен соблюсти установленную процедуру:

- При направлении в поездку нужно получить в объекте размещения специальный документ, подтверждающий расходы. Это может быть справка, которая подтверждена кассовым чеком. Надо сказать, что единой формы справок нет. Каждый объект размещения вправе выдавать собственные подтверждающие документы. Но прикладывать кассовый чек нужно во всех случаях, именно этот документ удостоверяет факт зачисления средств на счет объекта;

- После получения указанных бумаг, их нужно сдать в отдел бухгалтерии и написать заявление с просьбой компенсировать понесенные затраты;

- Обычно компенсационные средства за проживание во время служебной поездки зачисляются сотруднику при получении им ближайшей заработной платы или аванса.

Следует указать, что оплата проживания в командировке в бюджетной организации может предполагать и авансовую систему. То есть сотрудник получает деньги наличными под отчет. А после окончания служебной поездки он предъявляет документы, подтверждающие затраченные деньги.

Оплата проживания в командировке без подтверждающих документов

Оплата проживания в командировке без документов возможна только по согласованию с работодателем.

Ведь бухгалтерскому отделу необходимо будет находить иные основания для перечисления денежных средств работнику.

Дело в том, что оплата за жилье происходит только при наличии удостоверяющих такие затраты документов. Если же их нет, то у бухгалтерии не будет оснований для проведения указанных перечислений.

Соответственно, при отсутствии подтверждающих документов возможен только компромиссный вариант. Ведь невозможно будет удостоверить факт затрат сотрудника и проверить их обоснованность и фактическое наличие.

Оплата гостиницы в командировке военнослужащим

В отношении военнослужащих действуют все правила и гарантии компенсирования расходов при нахождении в служебной поездке. Соответственно, они также имеют право по возмещение расходов в полном объеме. Перечисление средств будет осуществляться Министерством обороны РФ.

Если говорить о нормативах, то они устанавливаются в зависимости от положения военнослужащего и занимаемой им командной должности. При этом данная категория лиц обязана предоставлять удостоверяющие документы для перечисления возмещения. В противном случае, оснований для выплат не будет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Источник: https://www.samso.ru/komandirovka/oplata-prozhivaniya-v-komandirovke-v-byudzhetnoj-organizacii.html

Командировочные расходы: гарантии, компенсации, налогообложение

Отправляя работника в командировку, необходимо знать, какие выплаты следует производить, какие расходы обязательны к возмещению, в отношении каких расходов действуют законодательно закрепленные нормы.

Порядок и особенности налогообложения расходов, связанных с командировками. Для того, чтобы легче было ориентироваться в данной теме, мы создали данную памятку.

Документальное оформление командировки – это отдельная тема.

Сейчас мы поговорим о гарантиях, компенсациях, связанных со служебными командировками и их налогообложении.

Гарантии, предоставляемые при направлении в командировки, установлены главой 24 Трудового кодекса РФ.

Служебная командировка

Что является служебной командировкой? Работник распоряжением руководства направляется с целью выполнения служебного поручения на определенный срок на место, не являющееся местом его постоянной работы.

При этом, за ним сохраняется его рабочее место, должность и средний размер заработной платы. Расходы, связанные с командировкой, возмещает организация.

Расходы возмещаются независимо от того, справился работник со служебным заданием, являющимся целью командировки, либо нет.

Следует учесть, что не все поездки, связанные с работой, являются командировкой.

Так, командировкой не являются поездки, связанные с разъездным характером работы. Командировочные не выплачиваются в таких случаях, вместо них работники получают специальные надбавки.

Кого запрещено направлять в командировку

Законодательство запрещает направлять в командировку следующие категории работников:

- Беременные женщины;

- Лица до восемнадцати лет;

- Работающие по ученическому договору.

Напомним, что ученический договор – гражданско-правовой договор, который организация или предприниматель заключает с соискателем, с целью его профессионального обучения.

Если в организации работают женщины, имеющих детей, не достигших трехлетнего возраста, закон позволяет направлять их в командировку исключительно с их согласия.

Условия и ограничения

Длительность командировки ограничена законодательством до 40 календарных дней. В этот срок не включается время нахождения в пути. Данное ограничение действует не во всех случаях. Так, руководители и специалисты, которые направляются для выполнения строительных работ, а также наладочных и монтажных работ могут находиться в командировке, продолжительностью до одного года.

Такие сроки установлены для случаев, когда работник направляется в командировку в пределах России. Для заграничных командировок предел не установлен.

Если работник направляется в заграничную командировку, суточные с 61 дня такой командировки, выплачиваются по нормам, которые установлены для работников загранучреждений РФ, расположенных на иностранной территории, в которой находится работник в командировке.

Гарантии и компенсации

Трудовым кодексом предусмотрены следующие компенсации и гарантии при командировках:

- Сохранение на период командировки рабочего места, должности и средней заработной платы за работником;

- Возмещение расходов на поездку до места назначения и обратно;

- Возмещение расходов на проживание;

- Выплата суточных;

- Возмещение расходов работника в командировке, если они разрешены работодателем.

Как рассчитать средний заработок командированному работнику

Средний размер заработной платы в данном случае, рассчитывается по общим правилам, установленным ст. 139 Трудового кодекса, для всех случаев. Расчетный период – 12 месяцев предшествующих месяцу направления в командировку.

Выплаты – все, независимо от источников, если они выплаты предусмотрены в организации.Для исчисления размера среднего заработка, сохраняемого на время командировки, следует использовать средний дневной его размер.

Это касается всех работников, кроме тех, кто работает на условиях суммированного учета рабочего времени.

Во всех случаях, кроме случаев, когда определяется сумма для выплаты отпускных или компенсаций за неиспользованный отпуск, размер среднедневного дохода определяется путем деления начисленной в расчетном периоде зарплаты, с учетом премий и разного рода вознаграждений, на количество отработанных в этом же периоде дней.

Размер среднего дневного заработка для оплаты периода командировки исчисляется по формуле: СДЗ = ЗП/РД, гдеСДЗ – средний дневной заработок;ЗП – доход в расчетном периоде;

РД – количество отработанных в этом периоде дней Для определения среднего заработка, среднедневной заработок умножается на количество, подлежащих оплате, дней.

Командированному сотруднику следует оплатить все рабочие дни, согласно действующему в организации графику, которые приходятся на время нахождения в командировке, включая время нахождения в пути и время вынужденных остановок в пути.

Для определения средней зарплаты при командировке используйте формулу:СЗ = СДЗ х КД, гдеСЗ — средний заработок;

КД – количество подлежащих оплате дней.

Налогообложение среднего заработка, сохраняемого на период командировки

Средний заработок, начисленный командированному сотруднику, является его доходом, с которого, согласно п.1 ст.226 НК РФ, следует удержать НДФЛ. Удерживается этот налог при фактической выплате дохода. Удерживая НДФЛ, не следует забывать, про положенные работнику вычеты.

Иными словами, порядок налогообложения не отличается от того порядка, который действует при выплате заработной платы. Поэтому на эту сумму следует начислить обязательные страховые взносы в ПФР, ФСС, ФФОМС а также, взносы от несчастных случаев и профзаболеваний.

Все вышесказанное не относится к компенсационным выплатам, которыми, в данном случае, являются: суточные, в пределах установленных норм, подтвержденные соответствующими документами целевые расходы на проезд и на оплату жилья.

Суточные, в части превышения норматива, считаются доходом работника и облагаются налогами в соответствующем порядке. Рассмотрим этот вопрос более подробно.

Расходы подлежащие компенсированию и их налогообложение

Выше мы перечислили, какие выплаты гарантирует работодатель, отправляя работника в командировку. Теперь поговорим об этом подробней.

СуточныеСуточные выплачиваются за каждый день командировки, включая дни нахождения в пути. Днем выезда считаются сутки, до 24 часов, в течение которых отправляется работник в командировку и календарные сутки до 24 часов – днем прибытия.

Суточные не выплачиваются, если длительность командировки составляет один день. Также, не выплачиваются в том случае, если работник может ежедневно возвращаться домой.

Исключением является ситуация, когда работник направлен в командировку на иностранную территорию, откуда он вернулся в тот же день, то суточные оплачиваются в размере 50%.Размер суточных устанавливается и закрепляется внутренними документами организации.

В целях налогообложения налогом на прибыль, размер суточных не ограничен. Вся сумма в полном размере включается в состав расходов.

При этом Налоговым кодексом установлены нормативы в отношении суточных в целях исчисления налога на доходы физических лиц. Так, согласно п.3 ст.217 Кодекса, в отношении суточных в 2013 году действуют прежние нормативы – 700 рублей за каждый день нахождения в командировке, включая дорогу, для территории России, и 2500 рублей за день командировки за границей.

|

Место командировки |

Предельные нормы суточных (руб./день) |

|

Командировка на территории РФ |

700-00 |

|

Командировка за пределами РФ |

2500-00 |

|

Командировка за пределами РФ длит.в 1 день |

50% от нормы |

Отчитываться за суточные работник не должен и представлять документы для подтверждения расходов по суточным он также не обязан. Подтверждающим документом для данного вида расходов является командировочное удостоверение.

Расходы на проездРасходы на проезд «туда и обратно», возмещаются в части стоимости проезда на транспорте общего назначения.

В эту сумму входят страховые платежи по страхованию пассажиров, оплата за пользование постельными принадлежностями. Если были расходы на услугу предварительной оплаты проездного документа, то они тоже возмещаются работодателем.

Если работник потерял проездные документы, то возмещение должно произвестись по их минимальной стоимости.

Работодатель может по заявлению работника возместить и полную стоимость проезда, однако эти суммы не могут быть учтены в расходах, для целей налогообложения.

На что обратить вниманиеСледует проследить, чтобы даты прибытия и убытия на билетах, совпадали с датами, указанными в командировочном удостоверении.Если даты не совпадают, всю сумму компенсации расходов на проезд, при проверке поставят в доход работнику, с требованием уплаты НДФЛ.

Налоговые органы аргументируют это тем, что если не совпадают даты, т.е. работник выехал раньше, чем указано в командировочном удостоверении, или вернулся позже указанной даты, значит, у него в месте прохождения командировки есть личные дела, которыми он и занимался.

И оплата билетов до места назначения и обратно, расценивается, как оплата услуг в интересах работника.

Если работник до места прохождения командировки добирается на личном транспорте, такие расходы оплачиваются только в пределах компенсации за пользование личным транспортным средством в служебных целях, такова позиция ФНС России (Письмо от 21.05.2010 № ШС-37-3/2199).

В целях исчисления НДФЛ и налога на прибыль в отношении компенсации за использование личного т/с в 2013 году действуют прежние нормы:

|

Транспортное средство |

Предельные нормы компенсации (руб.) |

|

Легковые автомобили с объемом двигателя: |

|

|

— до 2000 куб. см включительно |

1200-00 |

|

— свыше 2000 куб. см |

1500-00 |

|

Мотоциклы |

600-00 |

Если вы не согласны с этим, и готовы поспорить с чиновниками в суде, обратите внимание на следующее.

Такая позиция ФНС не соответствует требованиям Налогового кодекса.

Так, компенсация за использование личного транспорта ( подп.11 п.1 ст.

264 Кодекса) статья расходов, не имеющая отношение к расходам на возмещение проезда в командировку, поскольку этот вид расходов указан в подп.12 п. 1 ст.264 Кодекса.

Вместе с тем, Трудовой кодекс гарантирует возмещение фактических расходов на проезд до места командировки, независимо от вида транспорта. Налоговый кодекс в отношении таких расходов не содержит ограничений и нормативов, согласно подп.12 п.1 ст.264 НК РФ, расходы на проезд работника к месту работы и обратно относятся в полном объеме в состав прочих расходов.

Если организация решила возместить расходы на проезд на личном автомобиле в полном объеме, с последующим включением таких затрат в расходы, необходимо проследить, чтобы все расходы были документально подтверждены.

Расходы на проживаниеРасходы по найму жилого помещения возмещаются в пределах действующих норм за сутки проживания.

Если работник проживал в гостинице, эти расходы возмещаются в полном размере, при их документальном подтверждении.

Напоминаем, что эти суммы налогом не облагаются, при этом они уменьшают налогооблагаемую базу по налогу на прибыль.Если работник не может представить оправдательные документы? В этом случае, их следует возместить согласно действующим нормативам.

Если работник представил «расходные» документы, в которые включены услуги за пользование мини-баром, сауной и т.д.? Такие расходы не возмещаются.

Однако, если эти расходы отдельно не выделены в счете, работодатель по своему усмотрению может их возместить. Если же они отдельно выделены в документе, запрета на их возмещение закон не устанавливает. Возмещать можно расходы в любом объеме.

Однако впоследствии учесть в расходах в целях уменьшения налога на прибыль такие затраты нельзя, но при этом следует со всей суммы исчислить, удержать и перечислить в бюджет НДФЛ.

К компенсируемым затратам относятся также расходы на пользование телефоном, телевизором и холодильником.

Поскольку многие гостиницы выделяют в документах отдельной строкой суммы за пользование этими минимальными удобствами, у многих возникает вопрос, возмещаются они или нет. И если их возместить, следует ли удерживать НДФЛ?

Нет, возмещение таких расходов налогом не облагается. Такие затраты относятся к расходам, связанным с проживанием.

Питание отдельно не оплачивается, т.к. считается, что суточные включают в себя такие расходы.

Прочие расходыКакие еще расходы можно возместить, не опасаясь, что при проверке такое возмещение будет квалифицировано, как доход работника, подлежащий налогообложению?

Возмещение дополнительных расходов зависит от цели служебной командировки.

Возмещаются расходы непосредственно связанные с выполнением служебного задания.

Это могут быть: услуги синхронного перевода, услуги перевода материалов, стоимость входных билетов на выставку, конгресс, биржу и т.п.

Налогообложение

|

Компенсации и выплаты |

Налогообложение |

Включение в расходы для целей уменьшения налога на прибыль |

|

|

НДФЛ |

Страховые взносы |

||

|

Средний заработок за период командировки |

удерживается |

начисляются |

включается |

|

Суточные |

В пределах 700 руб/сутки не облагаются, суммы свыше — облагаются |

Не начисляются |

Включаются в полном объеме |

|

Расходы на проезд |

Не удерживается |

Не начисляются |

Включаются в полном объеме |

|

Расходы на проживание |

Не удерживается |

Не начисляются |

Включаются в полном объеме |

Подразумевается, что все выплаты, за исключением суточных и среднего заработка, документально подтверждены.

Вычет НДС по командировочным расходам

По расходам на проживание в гостинице, за исключением расходов на дополнительные услуги, НДС принимается к вычету.

Основанием является счет-фактура гостиницы, выделение суммы НДС в документах и документы, подтверждающие фактическую оплату услуг.

По расходам на проезд, НДС ставится в зачет, если командировка проходила на территории России.

Для этого необходимо, чтобы в билете или ином проездном документе, сумма НДС была выделена одной строкой, счет-фактура в данном случае не требуется.

Если расходы за пользование постельными принадлежностями включены в стоимость билета, НДС учитывается в том же порядке. Если же такие расходы оплачиваются отдельно, то счет-фактура по ним обязателен.

наверх

Полезные материалы:

Расчет отпускных в 2013 году

Больничный для совместителя

Наглядный пример расчета больничного в 2013 году

Расчет больничного в 2013 году

Расчет пособий по беременности и родам в 2013 году

Наглядный пример расчета пособий по беременности и родам

Справочник по детским пособиям

На какие выплаты можно направлять зарплату работника

Таблица штрафов за нарушение трудового законодательства

Все работодатели должны проводить аттестацию рабочих мест

Выплачиваете зарплату в конвертах? Этот материал для вас

Изменения законодательства о страховых взносах

Новые правила расчета детских поссобий и декретных в 2013 году

Последние разъяснения Минфина о детских пособиях

Источник: https://paruscbp.ru/poleznaya-informaciya/komandirovochnye-raskhody-garantii-kompensatsii-nalogooblozhenie.html