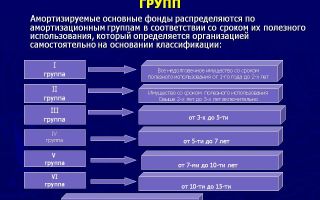

Классификация ОС (основных средств)

Изменения в классификации ОС с 2018 года

Основные средства, включаемые в амортизационные группы, при ОСНО

Учет основных средств для бухучета

Таблица классификации основных средств по амортизационным группам

Виды основных средств

Дата начала действия постановления Правительства РФ о классификации

Изменения в классификации ОС с 2018 года

С 1 января 2017 года изменились коды ОКОФ, введенные приказом Росстандарта от 12.12.2014 № 2018-ст. Так как эти коды используются в классификации ОС, появилась необходимость ее обновления, что и было сделано.

Таким образом, утвердили новую Классификацию основных средств с 2018 года. Изменения коснулись групп со второй по десятую.

Причем во второй и девятой группах добавили несколько пунктов в раздел «Машины и оборудование», а в группах с третьей по десятую значительной корректировке подвергся раздел «Сооружения и передаточные устройства».

Основные средства, включаемые в амортизационные группы, при ОСНО

Если предприятие имеет на своем балансе основные средства, то списывать их в себестоимость производимой продукции (оказываемых услуг, выполняемых работ) полагается путем исчисления амортизации. Порядок расчета сумм амортизации разнится при ведении налогового и бухгалтерского учета, но одним из основных критериев является СПИ (срок полезного использования) объекта ОС.

Все операции налогового учета оговорены в статьях Налогового кодекса. Обратившись к нему по вопросу, связанному с начислением амортизации, видим, что источником информации о СПИ основных средств в налоговом учете является классификация включаемых в амортизационные группы основных средств (п. 1 ст. 258 НК РФ).

Как уже упоминалось, от срока полезного использования зависят суммы начисляемой амортизации и, как следствие, суммы налога к уплате по итогам отчетного периода.

Если СПИ будет определен неверно, то база по налогу на прибыль может быть, например, занижена и, соответственно, налог будет уплачен в меньшем размере, что непременно повлечет санкции со стороны налоговых органов в виде начисленных пеней и штрафов.

Причем амортизация — это не единичная операция, а повторяющийся из месяца в месяц расход (хотя малым предприятиям теперь позволено начислять амортизацию не ежемесячно, а с другой регулярностью, но не менее одного раза в год, что следует отразить в учетной политике предприятия), так что сумма недоимки будет расти от периода к периоду. Противоположная ситуация, когда база по налогу на прибыль завышена, не вызовет санкций со стороны налоговой, но это уже отрицательно скажется на финансовом состоянии организации: переплачивать налоги за ошибки бухгалтера — не самая разумная трата денежных средств.

Поэтому верно определить срок полезного использования основного средства — важнейшая и первоочередная задача бухгалтера при принятии ОС к учету. Алгоритм определения СПИ для целей налогового учета следующий:

- Определяем код ОКОФ, который соответствует ОС. Так как поиск соответствия кода ОКОФ основному средству является нетривиальной задачей, в интернете можно найти множество ресурсов, которые помогают в этом. Достаточно ввести наименование имущества, и программа сама отыщет подходящую группу.

- Открываем Классификацию основных средств по амортизационным группам — актуальную в 2018 году — и смотрим, используя код ОКОФ, к какой амортизационной группе относится имущество.

- Каждой группе соответствует вилка сроков полезного использования. Бухгалтер вправе выбрать любой СПИ в заданных рамках, исходя из состояния объекта основных средств, его технических характеристик и назначения использования в деятельности.

Может случиться, что основное средство отсутствует в классификаторе. Тогда обращаемся к п. 6 ст.

258 НК РФ, который говорит, что срок полезного использования надо взять такой, какой прописан в инструкции по эксплуатации, паспорте и прочих других технических документах.

Если и там отсутствует необходимая информация, придется обращаться напрямую к изготовителю, так как проявлять самостоятельность в решении этого вопроса нельзя.

Возможна ситуация, когда организация покупает б/у основное средство у другой организации. Здесь алгоритм действий следующий:

- Сверяем с таблицей классификации основных средств амортизационную группу и срок полезного использования.

- Смотрим, как долго использовалось ОС у бывшего владельца согласно документам (у физлица не может быть документов, подтверждающих срок использования, поэтому в данном пункте речь идет именно об операциях, совершенных между юрлицами).

- Установленный организацией СПИ может быть уменьшен на количество месяцев его эксплуатации у предыдущего владельца.

Изложенное подтверждается п. 7 ст. 258 НК РФ.

Кроме того, п. 9 ст. 258 НК РФ предусмотрено право налогоплательщика на применение амортизационной премии, размер которой также определяется исходя из амортизационной группы, к которой относится объект основных средств, и закрепляется в учетной политике предприятия.

Амортизационная премия составляет:

- для 1–2 и 8–10 амортизационных групп — 10%;

- для 3–7 амортизационных групп — 30%.

Учет основных средств для бухучета

Бухгалтерский и налоговый учет преследуют совершенно разные цели, поэтому учет одних и тех же объектов ведется зачастую по-разному. Конечно, бухгалтеры стремятся по возможности сблизить эти два вида учета, что не всегда оправданно и целесообразно, поэтому приходится жертвовать упрощением работы бухгалтера в пользу объективности отражения финансового состояния предприятия.

Поэтому для верного ведения бухучета нужно руководствоваться ПБУ. В частности, про срок полезного использования можно узнать в ПБУ 6/01 «Учет основных средств».

Читая его, видим, что СПИ в бухучете определяется организацией своими силами, без опоры на документы и коды, используемые в НУ.

В бухучете следует обращать внимание на производительность имущества, режим его эксплуатации и возможные ограничения использования объекта.

Однако ни в каких нормативных актах нет прямого запрета на использование классификатора ОС в целях бухгалтерского учета, поэтому предприятие вполне может им руководствоваться, закрепив данную позицию в учетной политике организации.

Читайте нас в Яндекс.Дзен

Яндекс.

Дзен

Не забываем, что расчет налога на имущество организаций происходит на основе данных бухгалтерского учета, то есть сумма начисленной амортизации играет не последнюю роль в формировании суммы налога, поэтому в случае применения неверно определенного срока полезного использования основного фонда в бухгалтерском учете все равно могут возникнуть претензии со стороны налоговой инспекции.

Таблица классификации основных средств по амортизационным группам

| Номер амортизационный группы по порядку | Период срока полезного использования |

| 1-я группа | Более 1 года, менее 2 лет |

| 2-я группа | Более 2 лет, менее 3 лет |

| 3-я группа | Более 3 лет, менее 5 лет |

| 4-я группа | Более 5 лет, менее 7 лет |

| 5-я группа | Более 7 лет, менее 10 лет |

| 6-я группа | Более 10 лет, менее 15 лет |

| 7-я группа | Более 15 лет, менее 20 лет |

| 8-я группа | Более 20 лет, менее 25 лет |

| 9-я группа | Более 25 лет, менее 30 лет |

| 10-я группа | Более 30 лет |

Виды основных средств

Рассмотрим виды основных средств и их классификацию:

| Виды основных средств | Классификация основных средств за 2018 год по номерам амортизационных групп |

| Здания | 4–10 |

| Сооружения | 3–10 |

| Дороги | 5–8 и 10 |

| Передаточные устройства | 3–10 |

| Машины и оборудование | 1–10 |

| Транспортные средства | 2–10 |

| Инструмент | 1–5 и 7, 8 |

| Производственный инвентарь | 2–5 и 8 |

| Хозяйственный инвентарь | 2–5 и 8 |

| Рабочий, продуктивный и племенной скот | 4 |

| Многолетние насаждения | 2, 4, 6, 7, 10 |

| Прочие основные средства | 1–10 |

Дата начала действия постановления Правительства РФ о классификации

Итак, изменения в Классификацию основных средств по амортизационным группам внесены постановлением Правительства РФ о классификации основных средств от 28.04.2018 № 526.

Следует обратить особое внимание на то, что это постановление не просто вносит изменения в предыдущую классификацию, а вносит их задним числом, то есть она начинает действовать с 1 января 2018 года.

Однако нигде нет прямых указаний на то, что нужно в обязательном порядке пересчитывать сроки полезного использования объектов основных фондов, по которым уже есть рассчитанная сумма амортизации.

Источник: https://nsovetnik.ru/buhgalterskij-uchet/klassifikaciya-os-osnovnyh-sredstv-po-amortizacionnym-gruppam/

Классификатор ОС по амортизационным группам: изменения с 2018 года

Один из основных нормативных документов по налогу на прибыль предприятий – Классификатор основных средств по амортизационным группам. С 2018 года Правительство России его отредактировало и выпустило в новой версии. Рассказываем, с какого момента в налоговом учете нужно иметь в виду эти изменения, а также что конкретно поменялось.

С какой даты действуют изменения

28 апреля 2018 года Правительство РФ приняло постановление № 526 (далее – Постановление № 526), которое обновило действующий Классификатор ОС по амортизационным группам. С 2018 года необходимо использовать для целей налогового учета эту его новую редакцию. Но с какой именно даты?

Формально данное постановление действует с 12 мая 2018 года. Однако в пункте 2 Постановления № 526 есть специальная оговорка о том, что все изменения и дополнения Классификатора распространяются на правоотношения, которые возникли с 1 января 2018 года.

Таким образом, правительственный документ имеет обратную силу. А значит, некоторым предприятиям текущие амортизационные действия придётся скорректировать, если их затронули изменения. Например, при установлении срока полезного использования в январе – мае 2018 года.

Проведите анализ ОС, которые вы приняли на учет в первой половине 2018 года. Если видите, что конкретный актив отнесён не к той группе амортизации, делайте исправления.

Что нового

Напомним, что действующий Классификатор ОС для целей амортизации закреплён постановлением Правительства РФ от 01 января 2002 года № 1.

Говоря о новом Классификаторе основных средств по амортизационным группам 2018 года, отметим, что основные коррективы связаны с отнесением к амортизационным группам:

- сооружений;

- передаточных устройств.

Далее представлен небольшой обзор с самыми существенными изменениями в Классификатор основных средств по амортизационным группам с 2018 года.

| Подраздел | Раздел | Что поменялось |

| Машины и оборудование | Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно) | Новая позиция – «Оборудование фонтанное и газлифтное» |

| Девятая группа (имущество со сроком полезного использования свыше 25 лет до 30 лет включительно) | Добавлены:

|

|

| Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно) | Новая позиция 330.28.99.39.160 «Оборудование фонтанное и газлифтное» | |

| Сооружения и передаточные устройства | Третья группа (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) | Скорректированы позиции по сооружениям:

|

Новые позиции:

|

Заметим, что Постановление № 526 также поправило и другие амортизационные группы.

Полностью с изменённым классификатором амортизации 2018 года можно ознакомиться на сайте официальной публикации нормативных документов по прямой ссылке здесь.

Также см. «Амортизационная премия в налоговом учете: как сэкономить быстро».

Источник: https://buhguru.com/nalog-na-pribyl/novyj-klassif-osnov-sredstv-po-amortizac-grup.html

Ой! Эта страница не найдена!

Политика конфиденциальности

ОБЩИЕ ПОЛОЖЕНИЯ

Настоящие Положение о политике конфиденциальности (далее — Положение) является официальным документом ООО «Консультант-Юрист», расположенного по адресу: г. Тамбов, ул. Н. Вирты, д.

2а (далее — «Компания»/ «Оператор»), и определяет порядок обработки и защиты информации о физических лицах (далее — Пользователи), пользующихся сервисами, информацией, услугами и продуктом СПС КонсультантПлюс, расположенного сайте www.constmb.ru.

Соблюдение конфиденциальности важно для Компании, ведь целью данной Политики конфиденциальности является обеспечение защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну, от несанкционированного доступа и разглашения.

Обработка персональных данных осуществляется нами на законной и справедливой основе, действуя разумно и добросовестно и на основе принципов:

- законности целей и способов обработки персональных данных;

- добросовестности;

- соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных, а также полномочиям Компании;

- соответствия объема и характера обрабатываемых персональных данных, способов обработки персональных данных целям обработки персональных данных.

Настоящая Политика Конфиденциальности регулирует любой вид обработки персональных данных и информации личного характера (любой информации, позволяющей установить личность, и любой иной информации, связанной с этим) о физических лицах, которые являются потребителями услуг Компании.

В рамках настоящей Политики под персональной информацией Пользователя понимаются:

Персональная информация, которую Пользователь предоставляет о себе самостоятельно при регистрации (создании учетной записи) или в процессе использования Сервисов, включая персональные данные Пользователя. Обязательная для предоставления Сервисов информация помечена специальным образом. Иная информация предоставляется Пользователем на его усмотрение.

Ниже приведены некоторые примеры типов персональных данных, которые Компания может собирать, и как мы можем использовать такую информацию.

- имя и фамилию,

- дату рождения;

- пол,

- семейное положение;

- почтовый адрес;

- номер телефона;

- адрес электронной почты.

СБОР И ОБРАБОТКА ПЕРСОНАЛЬНЫХ ДАННЫХ

Обработка персональных данных пользователей осуществляется с согласия субъекта персональных данных на обработку его персональных данных.

Под персональными данными понимается любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных) и которая может быть использована для идентификации определенного лица либо связи с ним.

Мы можем запросить у Вас персональные данные в любой момент, когда Вы связываетесь с Компанией разными способами, включая данные предоставляемые при регистрации на сайте, подписании на рассылку новостей и других взаимодействиях с сайтом.

Компания может использовать такие данные в соответствии с настоящей Политикой Конфиденциальности.

Она также может совмещать такую информацию с иной информацией для целей предоставления и улучшения своих продуктов, услуг, информационного наполнения (контента) и коммуникаций.

Пользователь, осуществляя регистрацию на сайте или подписываясь на рассылку, подтверждает, что указанные им при регистрации персональные данные достоверны и принадлежат лично ему, а также выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

Согласие Пользователя на обработку персональных данных действует бессрочно с момента осуществления регистрации, и не требует периодического подтверждения.

Обработка персональных данных Пользователя осуществляется без ограничения срока любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования таких средств. Обработка персональных данных Пользователей осуществляется в соответствии с Федеральным законом от 27.07.2006 N 152-ФЗ «О персональных данных» .

Какая цель обработки персональных данных

Целью обработки персональных данных является выполнение обязательств Оператора перед Пользователями в отношении использования Сайта и его сервисов.

Регистрация на Персональном информационном портале

Цель обработки персональных данных Пользователя при регистрации на Персональном правовом портале (далее – ППП) — предоставление доступа к персональному личному кабинету Пользователя, позволяющему получать информацию о новостях законодательства, подписываться на рассылку, задавать вопрос по Линии, а также предоставление доступа к иным материалам о продуктах семейства КонсультантПлюс

Подписка на рассылку

Цель обработки персональных данных при подписке Пользователя на рассылку правовой информации – предоставление возможности получения Пользователем новостей законодательства, расписания семинаров, новостей Компании, поздравлений с профессиональными, государственными праздниками и днем рождения и прочей информации….

ХРАНЕНИЕ И ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ ПОЛЬЗОВАТЕЛЕЙ И ЕЕ ПЕРЕДАЧИ ТРЕТЬИМ ЛИЦАМ

Как мы используем вашу персональную информацию

Собираемые нами персональные данные позволяют направлять Вам уведомления о новых продуктах, специальных предложениях и различных событиях. Они также помогает нам улучшать наши услуги, контент и коммуникации.

Мы также можем использовать персональную информацию для внутренних целей, таких как: проведение аудита, анализ данных и различных исследований в целях улучшения продуктов и услуг Компании, а также взаимодействие с потребителями.

Если Вы принимаете участие в розыгрыше призов, конкурсе или похожем стимулирующем мероприятии, мы сохраняем за собой право использовать предоставляемые Вами персональные данные для управления такими программами.

Полученные Компанией персональные данные Пользователей могут быть использованы в маркетинговых целях, для приглашения на семинары, проведения опросов по качеству предоставления услуг, для сообщения вам о вашей победе в конкурсе и выигранных вами призах, поздравлении с днем рождения и иными праздниками.

Как аннулировать вашу информацию или внести в нее изменения?

Мы будем посылать вам электронные и текстовые сообщения только в том случае, если вы дадите нам на это свое согласие.

Вы можете в любое время попросить нас изменить или аннулировать ваши персональные данные в некоторых или во всех наших списках для рассылки.

Если Вы не желаете быть включенным в наш список рассылки, Вы можете в любое время отказаться от рассылки путём информирования нас по указанным контактам для обратной связи, а также внесения изменений в настройках вашего профиля на сайте.

При возникновении затруднений при изменении или аннулировании персональных данных, вы можете обратиться по телефону службы поддержки клиентов компании по телефону 8(4752) 45-45-55(Тамбов), или электронной почте office@consultant-urist.ru.

Кроме того, вы также сможете отказаться от подписки на электронные сообщения в один клик – просто перейдите по ссылке в конце письма.

Сайт хранит персональную информацию Пользователей в соответствии с внутренними регламентами конкретных сервисов.

В отношении персональной информации Пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления Пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных сервисов Пользователь соглашается с тем, что определенная часть его персональной информации становится общедоступной.

Сайт вправе передать персональную информацию Пользователя третьим лицам в следующих случаях:

- Пользователь выразил согласие на такие действия.

- Передача необходима для использования Пользователем определенного сервиса либо для исполнения определенного соглашения или договора с Пользователем.

- Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

В некоторых случаях Компания может предоставлять определенную персональную информацию и данные стратегическим партнерам, которые работают с Компанией для предоставления продуктов и услуг, или тем из них, которые помогают Компании реализовывать продукты и услуги потребителям. Мы предоставляем третьим лицам минимальный объем персональных данных, необходимый только для оказания требуемой услуги или проведения необходимой транзакции.

Персональная информация будет предоставляться Компанией только в целях обеспечения потребителей продуктами и услугами, а также для улучшения этих продуктов и услуг, связанных с ними коммуникаций.

Для использования Ваших персональных данных для любой иной цели мы запросим Ваше Согласие на обработку Ваших персональных данных

Компания принимает необходимые организационные и технические меры для защиты персональной информации Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

УНИЧТОЖЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Персональные данные пользователя уничтожаются при:

- самостоятельном удалении Пользователем данных со своей персональной страницы с использованием функциональной возможности «удалить аккаунт», доступной Пользователю при помощи настроек профиля;

- удалении Оператором информации, размещаемой Пользователем;

- при отзыве субъектом персональных данных согласия на обработку персональных данных.

Идентификационные файлы (сookies) и иные технологии

Веб-сайт, интерактивные услуги и приложения, сообщения электронной почты и любые иные коммуникации от лица Компании могут использовать идентификационные файлы cookies и иные технологии, такие как: пиксельные ярлыки (pixel tags), веб-маяки (web beacons).

Такие технологии помогают нам лучше понимать поведение пользователей, сообщают нам, какие разделы нашего сайта были посещены пользователями, и измеряют эффективность рекламы и сетевых поисков.

Мы рассматриваем информацию, собираемую файлами cookies и иными технологиями как информацию, не являющуюся персональной.

Как и в случае большинства веб-сайтов, мы собираем некоторую информацию автоматически и храним её в файлах статистики.

Такая информация включает в себя адрес Интернет-протокола (IP-адрес), тип и язык браузера, информацию о поставщике Интернет-услуг, страницы отсылки и выхода, сведения об операционной системе, отметку даты и времени, а также сведения о посещениях.

Мы используем такую информацию для понимания и анализа тенденций, администрирования сайта, изучения поведения пользователей на сайте и сбора демографической информации о нашем основном контингенте пользователей в целом. Компания может использовать такую информацию в своих маркетинговых целях.

Соблюдение вашей конфиденциальности на уровне компании

Для того чтобы убедиться, что Ваши персональные данные находятся в безопасности, мы доводим нормы соблюдения конфиденциальности и безопасности до работников Компании и строго следим за исполнением мер соблюдения конфиденциальности внутри Компании.

Если у вас возникнут вопросы в отношении Политики Конфиденциальности Компании или обработки данных Компанией, Вы можете связаться с нами по контактам для обратной связи.

Во всем остальном, что не отражено напрямую в Политике Конфиденциальности, Компания обязуется руководствоваться нормами и положениями Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных»

Посетитель сайта Компании, предоставляющий свои персональные данные и информацию, тем самым соглашается с положениями данной Политики Конфиденциальности.

Компания оставляет за собой право вносить любые изменения в Политику в любое время по своему усмотрению с целью дальнейшего совершенствования системы защиты от несанкционированного доступа к сообщаемым Пользователями персональным данным без согласия Пользователя. Когда мы вносим существенные изменения в Политику Конфиденциальности, на нашем сайте размещается соответствующее уведомление вместе с обновлённой версией Политики Конфиденциальности.

Источник: https://www.constmb.ru/2018/05/17/%D0%B2%D0%BD%D0%B5%D1%81%D0%B5%D0%BD%D1%8B-%D0%B8%D0%B7%D0%BC%D0%B5%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F-%D0%B2-%D0%BA%D0%BB%D0%B0%D1%81%D1%81%D0%B8%D1%84%D0%B8%D0%BA%D0%B0%D1%86%D0%B8%D1%8E-%D0%BE%D1%81/

Классификация основных средств. Виды (группы) основных средств

Классификация основных средств является составным элементом организации учета имущества на предприятии.

Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления. Классификация основных средств предполагает их группировку по определенным признакам.

Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации.

по натурально-вещественному составу и выполняемым функциям (по видам) – типовая классификация. В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 г. № 359 (далее – ОКОФ), основные средства учитываются по следующим группам (таблица 1).

Таблица 1 – Классификация основных средств по видам

| Наименование группы | Код | Состав группы |

| Здания (кроме жилых) | 11 0000000 | Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию |

| Сооружения | 12 0000000 | Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и резервуары и др. — это инженерно-строительные объекты, предназначенные для создания условий, необходимых при выполнении определенных функций в процессе производства. Классификационным объектом служит отдельное сооружение со всеми устройствами |

| Жилища | 13 0000000 | Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники, относящиеся к жилым домам |

| Машины и оборудование | 14 0000000 | — Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения. Объектом классификации является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент;- Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и химического воздействия на обрабатываемый предмет. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент;- Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.);- Оборудование систем связи;- Вычислительная техника, оргтехника. Объект — каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины;- Прочие машины и оборудование, не вошедшие в названные группы (пожарные машины, оборудование АТС). |

| Средства транспортные | 15 0000000 | Средства передвижения людей, различных грузов (локомотивы, вагоны, теплоходы, суда, грузовые и легковые автомобили, автобусы, самолеты, вертолеты и т.д.). Объектом классификации является каждый отдельный объект со всеми приспособлениями и принадлежностями к нему |

| Инвентарь производственный и хозяйственный | 16 0000000 | Электродрели, вибраторы, отбойные молотки, верстаки, контейнеры, инвентарная тара и т.д., которые применяют либо для облегчения ручного труда, либо для присоединения к машинам для усиления их мощности. Классификационными объектами могут быть только предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта |

| Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя) | 17 0000000 | Лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные и т.д. Объектом классификации является каждое взрослое животное, кроме скота для убоя |

| Насаждения многолетние | 18 0000000 | Деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах т. д. Объектами классификации являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений |

| Материальные основные фонды, не включенные в другие группировки | 19 0000000 | Библиотечные фонды, капитальные затраты на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) |

Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

- Х0 0000000 – раздел;

- ХХ 0000000 – подраздел;

- ХХ ХХХХ000 – класс;

- ХХ ХХХХ0ХХ – подкласс;

- ХХ ХХХХХХХ – вид.

Каждой позиции, представленной в ОКОФ, соответствует свой девятизначный десятичный цифровой код (код ОКОФ), контрольное число (КЧ) и наименование.

Классификационное деление объектов до уровня подклассов осуществляется по иерархическому принципу.

На самом последнем уровне классификации – видах используются фасеты, или перечни, которые имеют привязку к нижнему уровню иерархической структуры – подклассам.

Согласно ОКОФ к основным средствам не относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью ниже лимита, устанавливаемого Минфином России (менее 40 00 руб.), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

- орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее);

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

- сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости;

- специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

- форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- машины и оборудование, числящиеся как готовые изделия на складах предприятий — изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Справка.

Источник: http://yarbuh76.ru/buhgalterskii-uchet/klassifikacija-osnovnyh-sredstv-vidy-gru.html

Перечень амортизационных групп основных средств 2018

Перечень амортизационных групп основных средств применяют для правильного определения срока их полезного использования. Исходя из него по этому имуществу начисляют амортизацию в налоговом учете. Причем налоговые правила применимы и в учете бухгалтерском.

В налоговом учете амортизируемое имущество, прежде всего, следует классифицировать. Чтобы определить срок его полезного использования следует выяснить к какой амортизационной группе основные средства относятся.

Вести бухгалтерский и налоговый учет для компании с любым количеством операций вы можете в программе «БухСофт»

Напомним, что срок полезного использования объекта (СПИ) – это время, в течение которого имущество служит организации и может использоваться для ведения ее деятельности. Данный период нужно определить самостоятельно на дату ввода имущества в эксплуатацию. Очевидно, что от него зависит то, насколько быстро компания сможет признать в расходах на его приобретение затраты.

Амортизационные группы 2018

Перечень амортизационных групп основных средств есть в статье 258 НК РФ. В зависимости от продолжительности полезной эксплуатации объекта его включают в одну из 10 групп:

- первая группа — СПИ имущества составляет от 1 года до 2 лет (в любой группе в нее входит верхняя граница интервала);

- вторая группа – свыше 2 лет до 3 лет;

- третья группа – более 3 лет до 5 лет;

- четвертая группа – свыше 5 лет до 7 лет;

- пятая группа – более 7 лет до 10 лет;

- шестая группа – свыше 10 лет до 15 лет;

- седьмая группа – более 15 лет до 20 лет;

- восьмая группа – свыше 20 лет до 25 лет;

- девятая группа – более 25 лет до 30 лет;

- десятая группа – свыше 30 лет.

Классификатор основных средств по амортизационным группам 2018

В налоговом учете период полезного использования основных средств определяется исключительно по Классификатору, утвержденному постановлением Правительства РФ от 1 января 2002 г. № 1. Если компания его ввела в эксплуатацию в 2017 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2017 года (постановление Правительства РФ от 7 июля 2016 г. № 640).

По ОС, которые компания ввела в эксплуатацию до 2017 года, изменять период полезного использования в соответствии с обновленной классификацией не нужно (письмо Минфина России от 8 ноября 2016 г. № 03-03-РЗ/65124).

Чтобы верно выбрать амортизационную группу, мало проштудировать огромную Классификацию (утв. постановлением Правительства РФ от 1 января 2002 г. № 1) и Общероссийский классификатор основных фондов — ОКОФ (утв. постановлением Госстандарта России от 26 декабря 1994 г. № 359). Начинать надо с другого. Приведем пошаговую инструкцию.

Относится ли имущество к основным средствам

В налоговом учете период полезного использования актива должен превышать 12 месяцев, а стоимость — 100 000 руб. (п. 1 ст. 256 НК РФ).

Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию. В бухучете правила те же, но с одним отличием — основные средства стоят больше 40 000 руб.

В итоге по активам дороже 40 000, но дешевле 100 000 руб. возникнут разницы между бухгалтерским и налоговым учетом (ПБУ 18/02).

Если вы купили объект, бывший в употреблении проверьте, правильно ли этот срок определил и написал в акте приема-передачи продавец. Если нет, определите верный срок по Классификации и ОКОФ. После чего вычтите месяцы эксплуатации актива.

Предположим имущество есть в Классификации, но по техническим документам срок использования другой. Как его определить? По Классификации. Устанавливать срок согласно техническим документам можно, если объекта вообще нет в Классификации.

Можно ли установить более короткий период использования, чем по Классификации? Только в бухучете (п. 20 ПБУ 6/01). И если знаете, что объект прослужит меньше. Письменно обоснуйте такую необходимость и зафиксируйте новый срок в приказе.

Выберите амортизационную группу

Амортизационные группы основных средств (2018) определяйте по Классификации. И только если в ней не нашли свое основное средство, смотрите в ОКОФ. В нем определите, какому коду соответствует имущество. Он состоит из девяти цифр.

Нужную амортизационную группу в Классификации вы найдете по первым шести цифрам кода. Они должны совпадать с цифрами кода вашего объекта. Выберите код в Классификации, у которого седьмая цифра ноль, а восьмая и девятая — отличные от ноля цифры.

Если такого нет, возьмите код, у которого седьмая-девятая цифры нули.

Установите срок полезного использования

Выберите любое количество лет в рамках установленного диапазона. Например, в третью группу входят активы со сроком использования от 3 лет 1 месяца до 5 лет включительно. Поэтому можно установить период от 37 до 60 месяцев (3 года × 12 мес. + 1 мес. или 5 лет × 12 мес.).

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ.

Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2015 г. по делу № А27-21885/2014).

Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

Запишите информацию о сроке использования в инвентарную карточку (например, по форме № ОС-6). Если решили установить разные сроки для бухучета и налогового учета, это также зафиксируйте в документах.

Классификация в бухгалтерском учете

С 2017 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (постановление Правительства РФ от 7 июля 2016 г. № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01).

На налоговую классификацию можно ориентироваться. Но если по прогнозу период использования будет существенно меньше, чем в классификации, нужно установить ожидаемый период.

Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

Возможно, что для компании главное упростить учет. Тогда можно всегда устанавливать одинаковый СПИ в обоих учетах.

Если же вы решили действовать по правилам ПБУ и установили срок в бухучете меньше, чем по классификации, не запутайтесь в налоге на имущество. С объектов первой и второй амортизационных групп налог платить не нужно.

Их стоимость бухгалтер не отражает в строках 020—110 раздела 2 расчета. Но речь идет о группах по налоговой классификации (подп. 8 п. 4 ст. 374 НК РФ).

Если вы в бухучете решили установить срок от года до трех лет, но по классификации объект относится к третьей—десятой группе, учитывайте его стоимость по строкам 020—110.

Для нового движимого имущества третьей—десятой группы по налоговой классификации компания имеет право на льготу (п. 25 ст. 381 НК РФ).

Если же компания получила объект от зависимого лица, при реорганизации или ликвидации льгота не действует. Тогда у налоговиков при проверке наверняка будут вопросы, почему срок отличается от классификации. Обосновать расчет поможет учетная политика.

Амортизационные группы основных средств 2018 таблица

| Вторая – автомобили со сроком полезного использования свыше 2 до 3 лет включительно | |

| 310.29.10.59.270 | Машины транспортные, оснащенные подъемниками с рабочими платформами: подъемники грузопассажирские |

| Третья – автомобили со сроком полезного использования свыше 3 до 5 лет включительно | |

| 310.29.10.2 | Автомобили легковые |

| 310.29.10.30.111 | Автобусы городские: особо малые и малые длиной до 7,5 м включительно |

| 310.29.10.30.119 | Автобусы прочие: особо малые и малые длиной до 7,5 м включительно |

| 310.29.10.41.111 | Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т |

| 310.29.10.42.111 | Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т |

| 310.29.10.59.390 | Машины автотранспортные специального назначения прочие, не включенные в другие группировки: автомобили специальные и оборудование навесное к машинам для уборки городов |

| 310.30.99.10.000 | Машины транспортные и оборудование прочие, не включенные в другие группировки: электропогрузчики |

| Четвертая – автомобили со сроком полезного использования свыше 5 до 7 лет включительно | |

| 310.29.10.24 | Машины автотранспортные для перевозки людей прочие: автомобили легковые малого класса для инвалидов |

| 310.29.10.30.111 | Автобусы городские: особо большие (автобусные поезда) длиной свыше 16,5 до 24 м включительно |

| 310.29.10.30.112 | Автобусы дальнего следования |

| 310.29.10.30.119 | Автобусы прочие: средние и большие длиной до 12 м включительно |

| 310.29.10.4 | Машины автотранспортные грузовые: автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы) |

| 310.29.10.5 | Машины автотранспортные специального назначения: автокатафалки |

| 310.29.10.59.113 | Автобетоновозы |

| 310.29.10.59.120 | Автолесовозы |

| 310.29.10.59.130 | Машины транспортные для коммунального хозяйства и содержания дорог |

| 310.29.10.59.150 | Машины транспортные для аварийно-спасательных служб и полиции |

| 310.29.10.59.230 | Машины транспортные для перевозки нефтепродуктов |

| 310.29.10.59.250 | Машины транспортные для перевозки сжиженных углеводородных газов на давление до 1,8 Мпа |

| 310.30.99.10.000 | Иные автомобили, не включенные в другие группировки, за исключением включенных в другие группы |

| Пятая – автомобили со сроком полезного использования свыше 7 до 10 лет включительно | |

| 310.29.10.23 | Машины транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые |

| 310.29.10.24 | Машины автотранспортные для перевозки людей прочие: автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса |

| 310.29.10.30.119 | Автобусы прочие: особо большие (автобусные поезда) длиной свыше 16,5 до 24 м включительно |

| 310.29.10.41.112 | Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т |

| 310.29.10.41.113 | Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 12 т |

| 310.29.10.42.112 | Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т |

| 310.29.10.42.113 | Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 12 т |

| 310.29.10.5 | Автотранспорт специального назначения: автомобили-тягачи седельные |

| 310.29.10.59.270 | Автотранспорт оснащенный подъемниками с рабочими платформами: автогидроподъемники |

| 310.29.10.59.390 | Автотранспорт специального назначения прочие, не включенные в другие группировки: мусоровозы |

Источник: https://www.BuhSoft.ru/article/1003-perechen-amortizatsionnyh-grupp-osnovnyh-sredstv-2018

Классификация основных средств 2018

Правильное ведение учёта на предприятии требует строгого разграничения основных средств между собой. Распространение получило их разделение, которое основано на принадлежности к различным классификационным категориям (группам).

Основные сведения об элементах классификации, применяемые в учётных целях, содержатся в нормативно-правовой документации и указах Правительства РФ. Несмотря на установленную подробную структуру, часто возникают сложности с определением принадлежности основных фондов.

Рассмотрим варианты распределения средств на практике, чтобы минимизировать вероятные затруднения.

Способы классификации основных средств

В зависимости от состава и характера использования, основные фонды разделяют следующим образом:

- по видам – натурально-вещественная классификация;

- по возрасту или сроку эксплуатации;

- по отрасли экономики, хозяйства и промышленности – отраслевая принадлежность;

- по функциональному предназначению;

- по имущественной принадлежности;

- по влиянию на предмет труда;

- по степени использования.

В каждой классификационной группе существует собственная структура, элементами которой выделяются отдельные подгруппы. Критерии отнесения объектов различны и включают признаки, основанные на содержании и особенностях использования.

1. Классификация по видам – установленная последовательность

Всего выделяют такие разновидности основных средств:

- здания – промышленные и хозяйственные постройки, в которых организована деятельность предприятия;

- сооружения – инженерные конструкции, выполняющие специальные функции (шахты, бассейны, печи, очистные сооружения и др.);

- передаточные устройства. К ним относятся объекты, функциональным предназначением которых является передача электроэнергии, а также транспортировка жидкостей, газов, твёрдого сырья и взвесей (трубопроводы, тепло- и электросети, конвейеры);

- машины и оборудование – включают оснащение предприятия, включая производственные, измерительные и вычислительные мощности (станки, компьютерная техника, инженерные машины, краны и пр.);

- транспортные средства – охватывают транспортный парк предприятия;

- инструменты – вещественные объекты, с использованием которых оказывается непосредственное воздействие на предмет производства;

- инвентарь и принадлежности, выполняющие сопутствующую производству функцию (обеспечивают требуемые условия труда);

- прочее – не вошедшее в состав предыдущих подгрупп.

Основываясь на списке видов основных средств и Классификации, утверждённой Правительством, определяется срок полезного использования и амортизационные нормы.

Всего различают десять амортизационных групп.

Для первой группы месячная норма амортизации составляет 14,3 %, а срок полезного использования – от 1 до 2 лет. Для десятой группы норма амортизации установлена на уровне 0,7 %, а срок полезного использования – более 30 лет.

2. Классификация по фактическому сроку эксплуатации

Выделяются пять возрастных групп основных средств: до 5 лет, 5-10 лет, 10-15 лет, 15-20 лет и более 20 лет (не путать со сроком полезного использования).

К первым двум группам относятся преимущественно машины и механизмы предприятия, к последним двум – здания и сооружения.

Среднесрочным использованием характеризуются специальные сооружения, а также машины и оборудование, разработанные для продолжительного применения.

3. Классификация по экономическим отраслям

Основные средства относятся к отрасли, что и производимая с их использованием продукция. Это значит, что классификацию основных средств следует производить на конкретном предприятии.

[box type=»info» border=»full» icon=»none»]Примером основных фондов, относящихся к различным отраслям, является автомобильный транспорт. Его применение широко распространено во всех отраслях хозяйственной, промышленной и социальной сферы – сельском хозяйстве, тяжёлой и легкой промышленности, коммунальном хозяйстве и сфере обслуживания.[/su_note]

4. Классификация по функциональному предназначению

В данном разделе выделяют две группы основных средств:

- производственные – участвуют в производстве или обеспечивают надлежащие условия для его осуществления. Производственные средства делятся на сельскохозяйственные и несельскохозяйственные;

- непроизводственные – существуют для обеспечения социально-культурной сферы (детские сады, больницы, образовательные учреждения).

5. Классификация по имущественной принадлежности

Всего существуют две разновидности имущества – собственное и арендованное. Требование отдельной классификации арендованных основных средств связано с особенностями их учёта и эксплуатации. При ремонте собственных средств обычно не возникают сложности, связанные с оформлением процедуры ремонта и модернизации.

6. Классификация по влиянию на предмет труда

К данной группе относятся активные и пассивные основные средства. Под активными средствами понимаются такие, которые оказывают прямое влияние на производимую продукцию и формируют объём выпуска, качество и ассортимент.

Пассивные средства создают условия для производства, однако не участвуют в нём напрямую. Так, для металлообрабатывающей промышленности станки являются активными основными средствами, а транспорт выполняет пассивную функцию.

[box type=»info» border=»full» icon=»none»]В зависимости от конкретной отрасли, активные средства могут становиться пассивными и наоборот. В рудодобывающей промышленности транспортные средства относятся к активным фондам. Слесарный инструмент из активного средства в машиностроении превратится в пассивный фонд в пищевой отрасли.[/su_note]

7. Классификация по степени использования

Участие основных фондов в производстве требует своевременных отчислений, связанных с амортизацией. Для отображения степени участия средств в производстве их подразделяют на действующие и недействующие.

Действующие основные средства участвуют в процессе производства, а недействующие по различным причинам выведены из эксплуатации и могут находиться:

- на простое (быть на ремонте, модернизации или реконструкции);

- на стадии достройки – часто встречается для крупных сооружений (технологических колодцев, печей, ректификационных колонн);

- в запасе (резерве) – характерно для оснащения непрерывного цикла работы. При износе или поломке основного устройства производится быстрая замена дублирующим аппаратом;

- на консервации (длительное хранение работоспособного оборудования);

- готовые к пуску – прошедшие приёмо-сдаточные испытания и ожидающие окончания подготовительных работ;

- выведенные из эксплуатации, а также предназначенные для продажи.

Планируемые законодательные изменения не затрагивают существующие принципы классификации. Произошедшие и планируемые отличия в налоговом и бухгалтерском учёте заключаются в способах амортизации основных средств и методике их учёта.

Источник: https://blog.ksio.ru/buch/osnovnye-sredstva/klassifikatsiya-os

Основные средства и их учет: классификация и амортизация + примеры конкретных расчетов

Амортизация – это процесс плавной передачи воздействия. Это справедливо и для сферы финансов и бухгалтерского учета. В процессе амортизации стоимость объекта никуда не пропадает, она лишь постепенно переносится на результаты деятельности. Имеет место сглаживание финансовой нагрузки.

Относится термин «амортизация» к разделу учета основных средств. Данный вид капитала крайне масштабен по своей стоимостной оценке (в сравнении с оборотными средствами, например).

К примеру, в абсолютных цифрах, новый станок по производству пластиковых тапочек из полиуретановых гранул обходится до двух миллионов долларов США, при том, что одна пара готовой продукции стоит на рынке чуть больше ста рублей.

При этом невозможно (да и нелогично) сбрасывать со счетов такие грандиозные затраты и не учитывать их каким-то образом в себестоимости производимого товара. Весь вопрос в том, как корректно включить столь большую сумму в издержки производства. Об этом, о правилах учета, о регулирующих нормативах и многом другом пойдет речь в данной статье.

Для прояснения этого вопроса разберем два случая:

- Предположим, что предприятие, приняв к учету стоимость станка, имеет возможность сразу же поставить его на себестоимость первой же единицы продукции, изготавливаемой с помощью данного основного средства. Здесь, как со стукнувшимися шариками из физики, финансовый импульс передается весь и сразу. Цена единицы товара, как правило, на несколько порядков меньше стоимости этого основного средства (выше был приведен характерный пример соотношения цен). Поэтому себестоимость зашкалит, а валовая прибыль уйдет в минус. По данной единице товара продукции предприятие не заплатит никакого налога на прибыль. Но вот все остальные товарные единицы в свою себестоимость цену станка включать уже не будут. Таким образом, база по налогу на прибыль будет явно завышена. Ситуация гипотетическая: в стоимость одной пары тапочек цену станка никто «впихивать», конечно же, не будет. Но и количества продукции, выпущенной, например, за один отчетный период (квартал), или даже за год, может не хватить. Да что там за год, порой, мало будет и десятка лет. И если следовать начальному предположению, то все это время компания будет переплачивать налог на прибыль…

- Во втором случае руководство компании разбивает стоимость станка (а по факту, любого основного средства) на некие равные части и именно эти доли распределяет на все единицы готовой продукции, которые производятся с использованием указанного оборудования. Получается некий эффект амортизации: основное средство переносит свою стоимость на готовую продукцию не сразу, а постепенно, частями в течение длительного промежутка времени. (Это свойство, кстати, и есть визитная карточка основных средств). Тогда валовая прибыль вряд ли уйдет в минус (она, безусловно, может туда уйти, но только не по вине амортизации), а база по налогу на прибыль будет равномерно рассчитана по всему количеству выпускаемой продукции.

Вывод: амортизация – это условная стоимостное значение, которой соответствует некая доля от цены станков, объекта недвижимости и других объектов основного капитала. Она участвует в себестоимости готовой продукции и снижает налогооблагаемую базу по налогу на прибыль.

В этом ее экономическая суть. В существовании амортизации заинтересован, прежде всего, сам предприниматель (ключевая фраза здесь – снижение базы по налогу на прибыль).

При этом во-избежании понятийных ошибок необходимо помнить, что амортизация – это условно расчетная величина. Да, предприятие может производить так называемые «амортизационные отчисления», создавая «амортизационные фонды» для последующей реновации своего оборудования.

Но делать это оно не обязано, и расчет амортизации ведется исключительно с целью правильного расчета налога на прибыль.

Вообще, нелогичность накопления средств на «обновление» видна невооруженным глазом. Во-первых, роль таких фондов успешно исполняют резервы чистой прибыли. А во-вторых, ситуация не учитывает технологического прогресса: допустим, фирма откладывает средства на покупку нового станка после полного износа старого.

А что, если за это время изменится технология и вместо этого станка появится целая линия, не сравнимая по своим производственным характеристикам с существующим станком? Стоит ли после этого обновлять станок? А если нет, то куда девать накопленный фонд? Или передать его в резервы чистой прибыли, а новую линию купить на заемные средства? По факту, последний вариант – самый распространенный, да и самый разумный.

Следующий вопрос: какую долю от цены объекта основных фондов принимать для учета за каждый отчетный промежуток времени? В бухгалтерии это по-научному называется «нормой амортизации». Очевидно, что следует исходить из срока службы самого объекта.

Например, разумным представляется разделить стоимость основного средства на количество лет его эксплуатации и за каждый год переносить на себестоимость выпускаемой продукции эту годовую долю, равномерно разделяя ее на количество изделий.

Но как это принято делать в соответствии с нормами закона, об этом ниже.

Подразделение основного капитала на группы амортизации

В зависимости от временного периода эксплуатации (т.е. с сохранением всех профильных функциональных характеристик) объекты компании, относящиеся к основным фондам подразделяются на условные группы — амортизационные.

Делается это для целей корректного определения облагаемой базы по налогу на прибыль. Примечательно, что период функционального использования основных средств руководство предприятия определяет самостоятельно.

Однако при этом должна быть учтена Классификация, утвержденная Правительством РФ в 2016 году.

Согласно данной классификации все виды основных фондов подразделяются на 10 групп:

- Гр.1 – период экспл.: 1 — 2 года включ. – (компрессорное оборудование в мобильном варианте).

- Гр.2 – период экспл.: 2 — 3 года включ. – (погружные насосы (в т.ч. высокого давления)).

- Гр.3 – период экспл.: 3 — 5 лет включ. – (подъемно-рельсовые приспособления (лифты и грузовые подъемники)).

- Гр.4 – период экспл.: 5 — 7 лет включ. – (электрические отопительные агрегаты).

- Гр.5 – период экспл.: 7 — 10 лет включ. – (сельскохозяйственные постройки и оборудование (животноводческие комплексы)).

- Гр.6 – период экспл.: 10 — 15 лет включ. – (артезианские скважины).

- Гр.7 – период экспл.: 15 — 20 лет включ. – (оберточное и иное упаковочное оборудование).

- Гр.8 – период экспл.: 20 — 25 лет включ. – (объекты морского и речного транспорта).

- Гр.9 – период экспл.: 25 — 30 лет включ. – (очистительное оборудование, в т.ч. биохимические каскадные реакторы).

- Гр.10 – период экспл.: свыше 30 лет – (капитальные здания и сооружения нежилого типа).

От того, к какой группе принадлежит интересующей нас объект основного капитала, зависит корректное определение периода использования. А значит, интенсивность частичного перенесения стоимости оборудования на себестоимость продукции.

Источник: https://www.finanbi.ru/amortizacionnye-gruppy-172

Классификатор основных средств по амортизационным группам в 2018 году

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Классификация основных средств, включаемых в амортизационные группы

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Амортизационные группы основных средств — 2018: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

| Первая | 1 — 2 года | Машины бурильные (ОКОФ 330.28.92.12.130) |

| Вторая | 2–3 года | Оборудование навесное бурильное (ОКОФ 330.28.92.12.190) |

| Третья | 3–5 лет | Театральные костюмы (ОКОФ 330.13.92.29.190) |

| Четвертая | 5–7 лет | Автобусы городские (ОКОФ 310.29.10.30.111) |

| Пятая | 7–10 лет | Резервуары и газгольдеры (ОКОФ 220.25.29.11.100) |

| Шестая | 10–15 лет | Оптоволоконные линии связи (ОКОФ 220.41.20.20.620) |

| Седьмая | 15–20 лет | Автомагистрали (ОКОФ 220.42.11.10.110) |

| Восьмая | 20–25 лет | Полотно железнодорожное двупутное (ОКОФ 220.42.12.10.111) |

| Девятая | 25–30 лет | Электростанции (ОКОФ 220.42.22.13) |

| Десятая | Более 30 лет | Причалы плавучие (ОКОФ 310.30.11) |

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Определить амортизационную группу автоматически

Источник: https://www.kontur-extern.ru/info/klassifikator_os